Размер и доля рынка лазерных сенсоров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

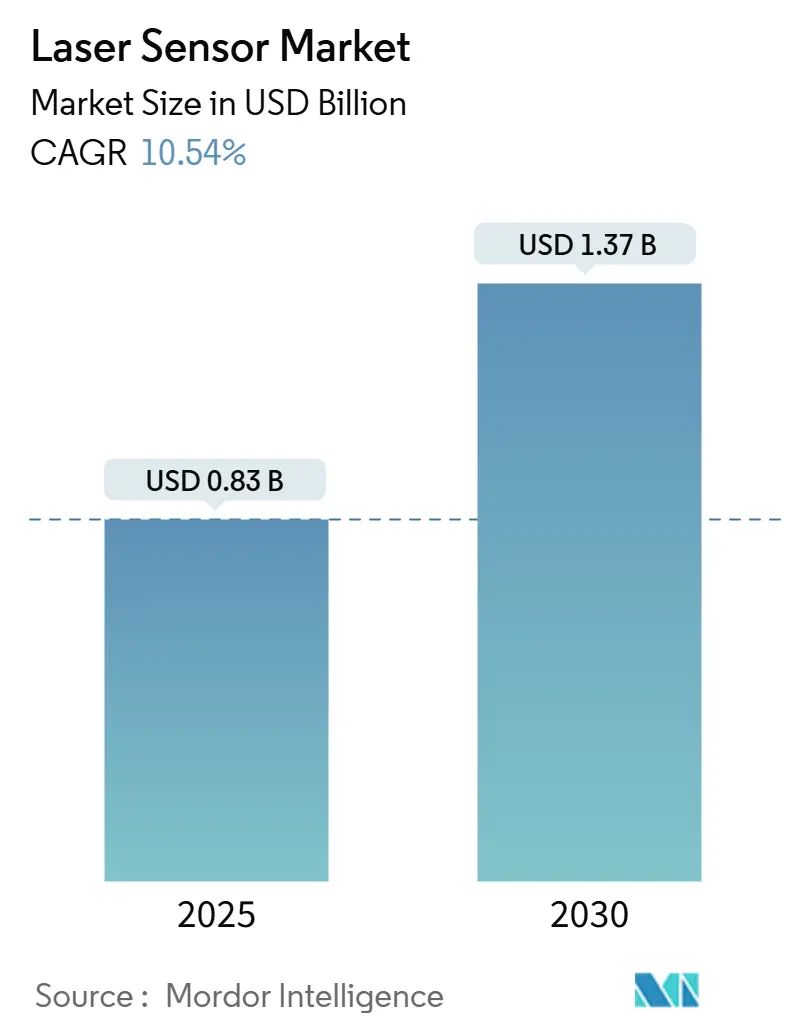

| Размер Рынка (2025) | 0.83 Миллиардов долларов США |

| Размер Рынка (2030) | 1.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.54% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лазерных сенсоров от Mordor Intelligence

Размер рынка лазерных сенсоров оценивается в 0,83 млрд долларов США в 2025 году и прогнозируется на уровне 1,37 млрд долларов США к 2030 году при среднегодовом темпе роста 10,54%. Спрос растет по мере того, как заводы автоматизируют измерительные задачи, требующие точности на уровне микрон, в то время как снижающиеся цены на твердотельные LiDAR открывают новые возможности в автономных транспортных средствах, роботах и инспекции инфраструктуры. Рост усиливается обязательным использованием документации цифровых двойников в европейских инфраструктурных проектах и стремлением Азиатско-Тихоокеанского региона ужесточить размерные допуски на линиях производства аккумуляторов для электромобилей. Сервисные предложения в области калибровки, профилактического обслуживания и аналитики расширяются быстрее, чем продажи оборудования, сигнализируя о зрелой экосистеме, в которой долгосрочная производительность имеет такое же значение, как и закупка сенсоров.

Основные выводы отчета

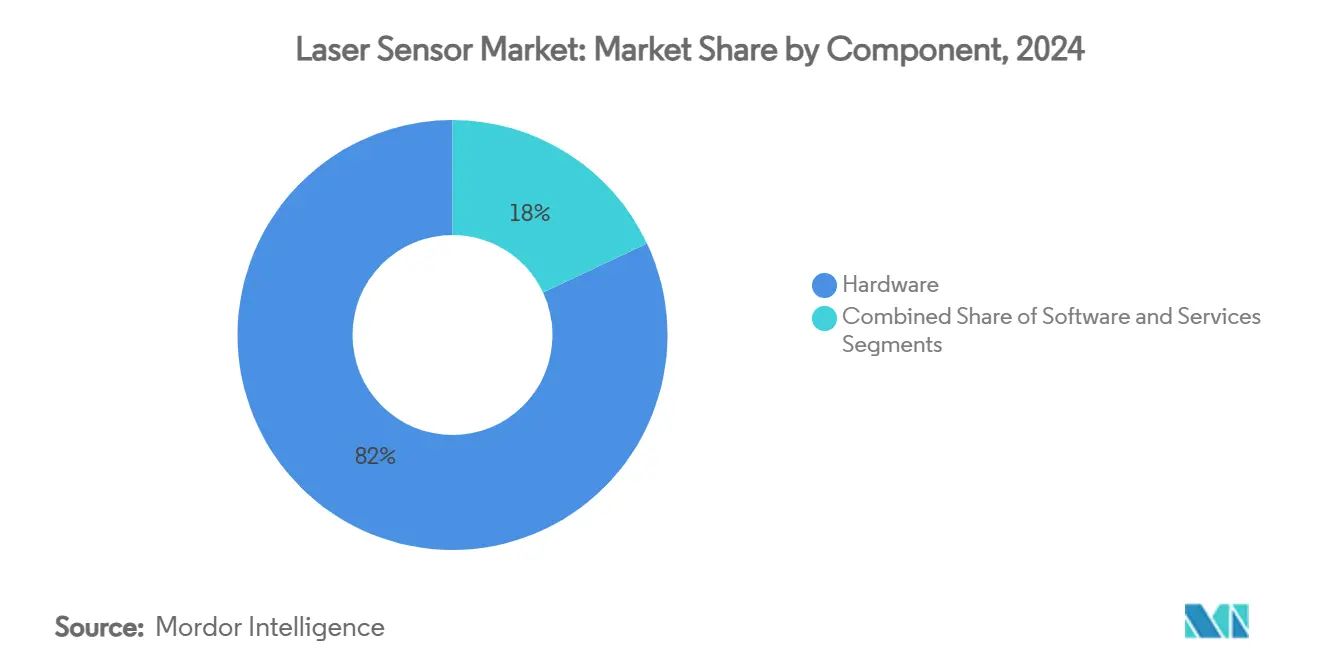

- По компонентам аппаратное обеспечение занимало 82% доли доходов в 2024 году; услуги прогнозируются к расширению со среднегодовым темпом роста 12,5% до 2030 года.

- По типу сенсоров датчики расстояния/дальности лидировали с 30% доли рынка лазерных сенсоров в 2024 году, в то время как 3D профильные устройства развиваются со среднегодовым темпом роста 14%.

- По диапазону измерений модели ближнего действия (<100 мм) захватили 45% доли в 2024 году; устройства дальнего действия (>300 мм) растут со среднегодовым темпом роста 12,5%.

- По выходной мощности диапазон 101-500 мВт командовал 31% долей в 2024 году; устройства >500 мВт записывают самый быстрый среднегодовой темп роста 13%.

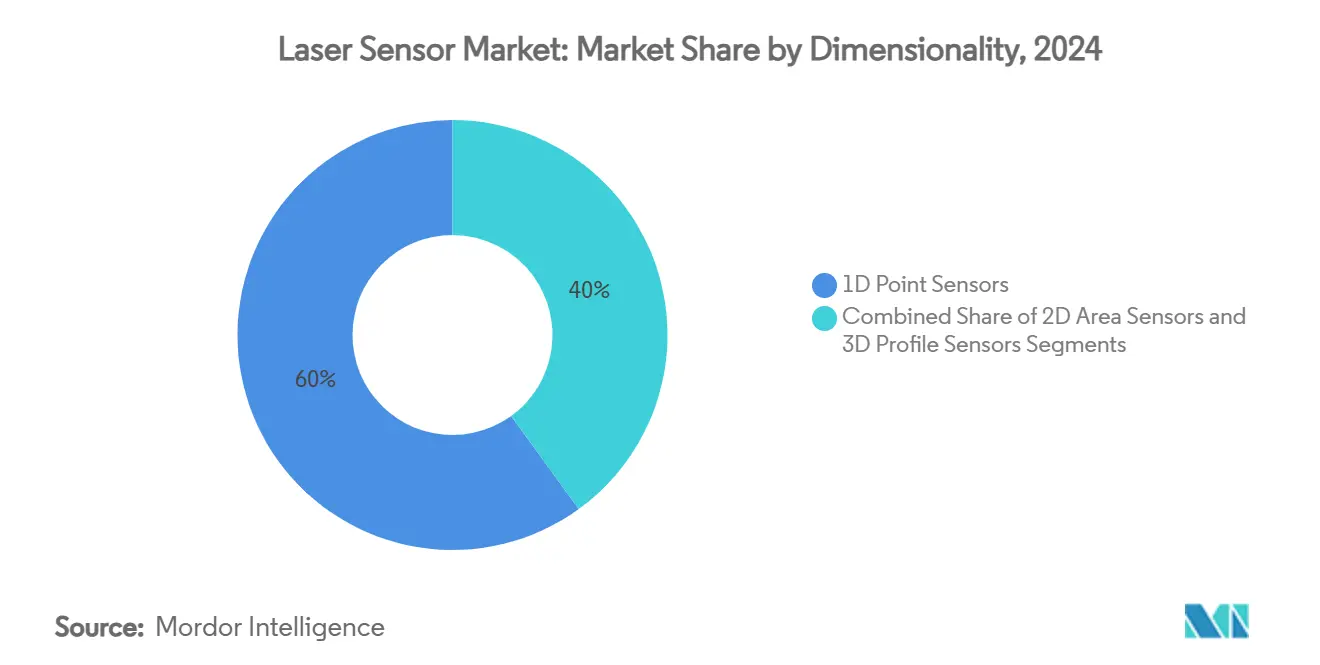

- По размерности 1D точечные сенсоры удерживали 60% размера рынка лазерных сенсоров в 2024 году; 3D профильные устройства расширяются со среднегодовым темпом роста 15%.

- По конечным пользователям автомобилестроение и мобильность лидировали с 26% долей в 2024 году, тогда как логистика, складирование и робототехника показывают среднегодовой темп роста 17%.

Глобальные тенденции и аналитика рынка лазерных сенсоров

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЯ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Устранение разрывов точности в сборке аккумуляторов электромобилей | +2.1% | Азиатско-Тихоокеанский регион, распространение в Европу | Среднесрочная перспектива (2-4 года) |

| Всплеск 3D AOI для упаковки полупроводников | +1.8% | Глобально, фокус на Восточной Азии | Краткосрочная перспектива (≤2 лет) |

| Переход от ультразвуковых к лазерным датчикам дальности в умном складировании | +1.5% | Северная Америка, распространение в Европу | Среднесрочная перспектива (2-4 года) |

| Снижение стоимости твердотельных LiDAR, обеспечивающее ToF сенсоры в AGV | +1.7% | Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Обязательная документация цифровых двойников в инфраструктуре ЕС | +1.2% | Европейский союз | Долгосрочная перспектива (≥4 лет) |

| Стандарты бесконтактного измерения в чистых помещениях для медицинских устройств | +0.9% | Глобально | Краткосрочная перспектива (≤2 лет) |

| Источник: Mordor Intelligence | |||

Устранение разрывов точности в сборке автомобильных аккумуляторов электромобилей

Лазерные датчики смещения заменяют контактные датчики на линиях производства аккумуляторов электромобилей, поскольку погрешность размеров в 0,1 мм может снизить емкость аккумулятора на 5%. Синие лазерные системы без спеклов теперь проверяют клеевые валики и сварочные швы в реальном времени, сокращая брак и переработку. Азиатские производители элементов устанавливают встроенные многосенсорные установки, которые одновременно измеряют высоту стека, выравнивание вкладок и проникновение сварки, сокращая время освоения новых химических составов.

Всплеск 3D AOI для упаковки полупроводников

Современные корпуса содержат высокопропускные чипы, которые не могут допускать пустот или дефектов копланарности. Линейно-сканирующие 3D лазерные сенсоры обнаруживают дефекты размером 5 микрон на неровных поверхностях и, в сочетании с глубоким обучением, снижают частоту ложных отбраковок на 40% SinceVision. Интегрированные многоволновые головки уменьшают помехи внутри отражающих литьевых соединений, обеспечивая полноплощадное сканирование в пределах тактового времени.[1]SinceVision, "SRI Series Laser 3D Profile Sensor," sincevision.com

Переход от ультразвуковых к лазерным датчикам дальности в умном складировании

Североамериканские склады, сталкивающиеся с нехваткой рабочей силы, развертывают лазерные датчики дальности, которые предлагают в 50 раз более высокую точность, чем ультразвуковые устройства для проверки расстояний от полки до пола. Подавая точные данные о кубатуре в системы управления складом, операторы автоматизируют пополнение запасов и освобождают 15% площади проходов для высокопроизводительных SKU.

Снижение стоимости твердотельных LiDAR, обеспечивающее ToF сенсоры в европейских AGV

Цены на компоненты упали с 10 000 долларов США в 2020 году до менее 1 000 долларов США в 2025 году по мере созревания вертикально-излучающих лазеров с поверхностным резонатором (VCSEL). Среднее время между отказами поднялось выше 10 000 часов, сокращая простои и делая парки AGV средних размеров финансово жизнеспособными для поставщиков второго уровня.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЯ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Чувствительность к тепловому дрейфу на высокотемпературных литейных линиях | -0.8% | Глобально, зоны тяжелой промышленности | Среднесрочная перспектива (2-4 года) |

| Регулятивные ограничения на излучения мощности класса 3B и 4 | -0.7% | Северная Америка и Европа | Краткосрочная перспектива (≤2 лет) |

| Ценовое давление от альтернатив КМОП ToF камер | -0.6% | Глобально | Среднесрочная перспектива (2-4 года) |

| Шум сигнала на высокоотражающих поверхностях | -0.5% | Глобально | Краткосрочная перспектива (≤2 лет) |

| Источник: Mordor Intelligence | |||

Чувствительность к тепловому дрейфу на высокотемпературных литейных линиях

Операции полупроводниковых литейных производств представляют уникальные вызовы для лазерных датчиков смещения из-за экстремальных температурных колебаний и требований к точности процессов производства передовых узлов. Датчики давления из карбида кремния, разработанные для жестких условий, демонстрируют достижения материаловедения, необходимые для решения проблем тепловой стабильности, с рабочими диапазонами от -50°C до 600°C при поддержании точности в пределах 0,18% полномасштабного выхода. Однако лазерные системы сталкиваются с дополнительными вызовами от теплового расширения оптических компонентов и дрейфа длины волны, которые могут скомпрометировать точность измерений в условиях литейного производства.[2]SPIE, "Distributed Sapphire Fiber Sensors at High Temperature," spiedigitallibrary.org

Регулятивные ограничения на излучения мощности класса 3B и 4

Правила лазерной безопасности становятся все более строгими, с недавними обновлениями IEC 60825-1:2025 и переходами FDA к Лазерному уведомлению № 56, создающими проблемы соответствия для приложений высокомощных сенсоров. Отзыв FDA Лазерного уведомления № 50 к декабрю 2024 года потребовал от производителей обновить продукты для соответствия новым стандартам безопасности, включая пересмотренную документацию и потенциально повторное тестирование существующих продуктов. Лазерные системы класса 3B и 4, которые предлагают превосходную дальность и точность для промышленных применений, сталкиваются с возрастающими ограничениями, которые ограничивают их развертывание в условиях, где возможно воздействие на персонал.

Сегментный анализ

По компонентам: Услуги опережают рост оборудования

Аппаратное обеспечение доминировало в размере рынка лазерных сенсоров с 82% долей доходов в 2024 году, поддерживаемое продолжающимся спросом на укрепленные устройства расстояния и смещения на глобальных производственных линиях. Поставщики комплектуют многоволновые головки, модули стабилизации температуры и разъемы M12 для сокращения усилий по интеграции. В то же время пользователи ужесточают интервалы перекалибровки для соответствия аудитам ISO 9001, заставляя сторонние лаборатории и полевые команды OEM сертифицировать оборудование четыре раза в год вместо двух.

Услуги показывают среднегодовой темп роста 12,5% к 2030 году, поскольку поставщики первого уровня фиксируют многолетние контракты на калибровку и профилактическое обслуживание, которые гарантируют производительность ±2 мкм на протяжении всего жизненного цикла сенсора. Продажи программного обеспечения следуют этой волне; новые плагины связывают гибридные головки LADAR с корпоративными платформами качества, позволяя панелям мониторинга статистического управления процессами выявлять аномалии дрейфа в течение минут. По мере того как больше средних компаний передают на аутсорсинг экспертизу в области метрологии, повторяющиеся доходы сглаживают цикличность капитальных расходов, изменяя конкурентные приоритеты в рамках рынка лазерных сенсоров.[3] Quality Magazine, "PolyWorks 2025 Advances Inspection," qualitymag.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу сенсоров: 3D профилирование изменяет возможности

Устройства расстояния и дальности сохранили 30% доли рынка лазерных сенсоров в 2024 году, подкрепленные автоматическими дверями, проверками присутствия на конвейерах и базовым позиционированием деталей. Тем не менее 3D профильные устройства расширяются со среднегодовым темпом роста 14%, поскольку они картографируют сложные геометрии, позволяя сборщикам электроники измерять выпуклости припоя, а автомобильным линиям проверять сварочные самородки без остановки потока.

Производители машин интегрируют профильные головки непосредственно с контроллерами роботов, обеспечивая синхронные коррекции траектории инструмента, которые сокращают брак на 20%. Размер рынка лазерных сенсоров для моделей смещения также растет в критически важном для безопасности производстве аккумуляторов электромобилей, где проверка толщины должна оставаться в пределах допуска 5 мкм. Датчики вибрации и энергии сохраняют нишевые роли в мониторинге структурного здоровья, в то время как триангуляция остается распространенной на матовых поверхностях, которые рассеивают свет предсказуемо.

По диапазону измерений: Расширяются приложения дальнего действия

Датчики ближнего действия до 100 мм захватили 45% доходов в 2024 году, поскольку большинство оснастки и станций захвата и размещения требуют инспекций в пределах досягаемости руки. Импульс роста, однако, принадлежит диапазону >300 мм, который поднимается со среднегодовым темпом роста 12,5%, поскольку логистические узлы разворачивают потолочные LiDAR для инвентаризации паллет, а гражданские инженеры сканируют мосты с безопасного расстояния.

Операторы складов сообщают, что решения дальнего действия окупают инвестиции менее чем за три года после интеграции с платформами WMS, которые автоматически запускают инструкции по размещению. Устройства среднего радиуса действия между 100 мм и 300 мм удовлетворяют упаковочным линиям, где размеры коробок варьируются, но пространства остаются ограниченными. Развивающийся микс постоянно тестирует способность поставщиков балансировать оптическую мощность, расхождение и соответствие нормативным требованиям в рамках одной дорожной карты продукта для рынка лазерных сенсоров.

По выходной мощности: Высокомощные сенсоры лидируют в росте

Устройства номиналом 101-500 мВт удерживали 31% доли в 2024 году, предлагая здоровую дальность без запуска самых строгих правил безопасности. Тем не менее класс >500 мВт растет со среднегодовым темпом роста 13%, поскольку горнодобывающие, железнодорожные и морские операторы нуждаются в четких возвратах от сенсоров, которые прокалывают туман, пыль и блики.

Производители решают регулятивные препятствия путем встраивания автоматических систем затворов, резервных блокировок и кодированной маркировки, чтобы интеграторы проходили инспекции быстрее. Тем временем компактные указатели <1 мВт остаются популярными в инструментах наук о жизни, где безопасность пациентов превосходит досягаемость. Рынок лазерных сенсоров таким образом стратифицируется по уровню выходной мощности, с каждым уровнем, обслуживающим различные профили риска-вознаграждения.

По размерности: 3D сенсоры трансформируют инспекцию

Одномерные точечные устройства владели 60% доходов рынка в 2024 году благодаря простым задачам обнаружения вкл/выкл. Тем не менее 3D профильные головки всплескивают со среднегодовым темпом роста 15%, поскольку они доставляют полнополевые реконструкции, которые позволяют AI движкам классифицировать дефекты, которые пропускают люди.

Экипажи технического обслуживания аэрокосмической отрасли теперь устанавливают портативные 3D сканеры на треноги, сокращая время инспекции фюзеляжа на 60% при захвате карт коррозии миллиметрового масштаба. Двумерные площадные сенсоры остаются актуальными в регистрации печати и выравнивании реперных точек PCB, перекидывая мост между стоимостью и объемным пониманием в рамках рынка лазерных сенсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: Логистическая автоматизация ускоряется

Автомобилестроение и мобильность сохранили лидерство доходов в 26% в 2024 году, используя лазеры для калибровки ADAS, измерений кузовного цеха и сборки аккумуляторов. Тем не менее логистика, складирование и робототехника записывают среднегодовой темп роста 17%, движимые автономными мобильными роботами, которые полагаются на картографирование лазера в реальном времени для навигации по проходам смешанного трафика.

Производство электроники остается выдающимся, поскольку передовая упаковка подталкивает пределы разрешения, в то время как аэрокосмическая и авиационная отрасли инвестируют в датчики дальнего расстояния для укладки композитов и выравнивания крылатых коробов. Диверсифицирующие случаи использования подушка поставщиков против циклических спадов в любом отдельном секторе и позиционируют более широкий рынок лазерных сенсоров для устойчивого импульса.

Географический анализ

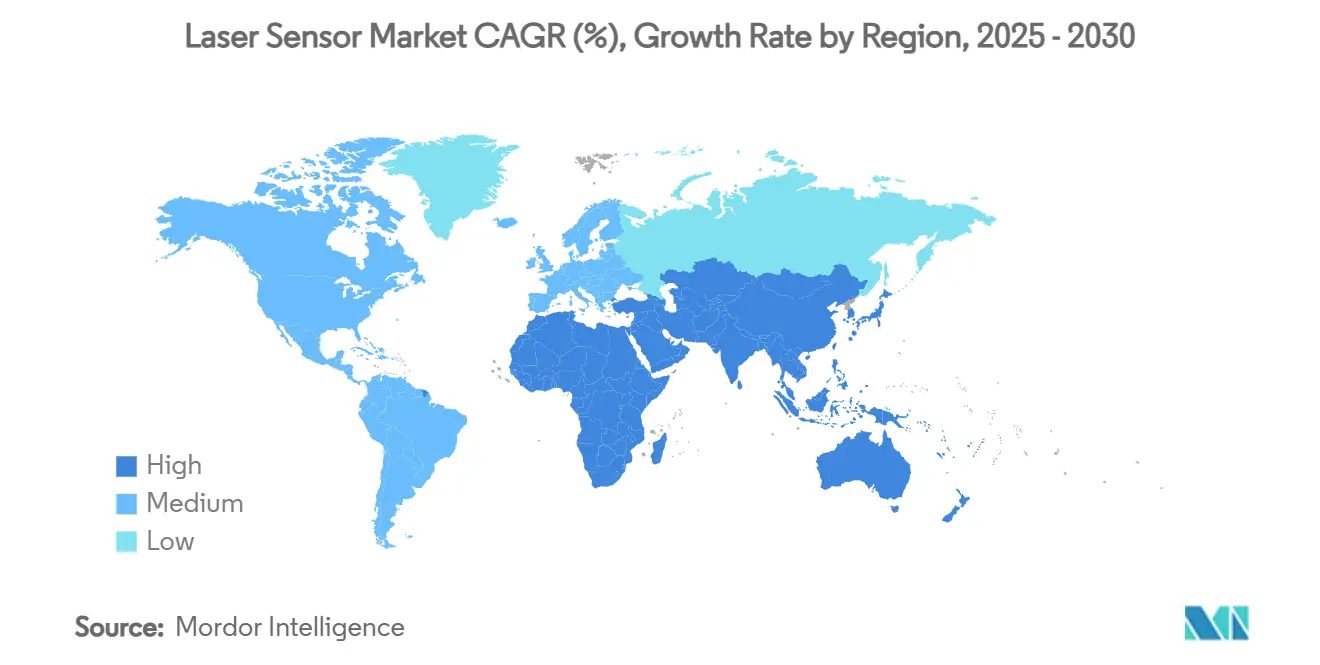

Северная Америка быстро принимает автоматизацию, поддерживаемую высокими затратами на рабочую силу и зрелыми стандартами безопасности. Склады, заменяющие ультразвуковые модули лазерными датчиками дальности, достигают 50-кратного улучшения точности и улучшения использования слотов, которое освобождает 15% площади пола, поддерживая добродетельный цикл инвестиций в робототехнику. Регулятивная бдительность, выделенная новыми канадскими правилами эмиссии, заставляет ранние расходы на соответствие, которые могут замедлить меньшие участники, но в конечном итоге поднимают среднее качество решений.

Азиатско-Тихоокеанский регион лидирует на рынке лазерных сенсоров по объему, продвигаемый кластерами аккумуляторов электромобилей, электроники и общего производства. Региональные инвестиции в фотонику достигают 5 млрд долларов США к 2025 году, взращивая экосистемы компонентов, которые сокращают время выполнения заказа и поощряют специфические для приложений конструкции. Китай, Япония и Южная Корея совместно возглавляют принятие встроенной метрологии, в то время как Юго-Восточная Азия заманивает расширения мощностей стимулами, связанными с готовностью к Индустрии 4.0.

Европа остается влиятельной из-за силы автомобильной инженерии и мандатов цифровых двойников инфраструктуры. Падающие стоимости твердотельных LiDAR ускоряют развертывания AGV в немецких и скандинавских заводах, а надежная цепочка поставок машинного зрения прогнозирует 8-9% рост доходов на 2025 год. Гармонизированные коды безопасности подталкивают поставщиков к инновациям вокруг блокированных корпусов и отказоустойчивых схем, сохраняя доступ к рынку по всему региону.

Конкурентная среда

Пять ведущих поставщиков совместно составляют примерно 55% глобальных доходов, указывая на умеренную концентрацию. Keyence, SICK AG и OMRON дифференцируются через широкие портфели и обширные сети полевых услуг, в то время как специалисты среднего уровня фокусируются на нишевых приложениях, таких как субмикронное смещение или LiDAR для жестких условий. Дорожные карты продуктов сдвигаются от общих каталогов к специфическим для вертикали пакетам, которые сочетают сенсоры с аналитикой и облачными панелями мониторинга.

Интеграция технологий определяет конкурентное преимущество. Многоволновые 3D головки SinceVision сокращают помехи и встраивают подавление температурного дрейфа, иллюстрируя, как оптическое оборудование и обработка сигналов теперь коэволюционируют. Ведущие поставщики приобретают AI стартапы для упрощения классификации дефектов и профилактического обслуживания. Партнерства с OEM роботов и поставщиками MES фиксируют сквозные доходы, встраивая лазерные измерения глубже в рабочие процессы клиентов.

Возможности белого пространства возникают в проверке датчиков медицинских устройств, цифровых двойниках для гражданской инфраструктуры и низкозатратных AGV для средних заводов. Поставщики, которые балансируют соответствие безопасности, высокомощную производительность и открытость экосистемы, захватят превосходящую долю будущих расходов в рамках рынка лазерных сенсоров.

Лидеры отрасли лазерных сенсоров

-

Keyence Corporation

-

SICK AG

-

OMRON Corporation

-

Baumer Electric AG

-

Micro-Epsilon Messtechnik

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: SinceVision запустила SRI серию универсального устройства измерения 3D профиля лазером, повысив эффективность пространства на 65% и улучшив подавление температурного дрейфа на 50% SinceVision.

- Май 2025: InnovMetric выпустила PolyWorks 2025, добавив рабочие процессы цифровой нити и гибридную поддержку LADAR для инспекции крупных деталей Quality Magazine.

- Май 2025: OMRON представила лазерный датчик дальнего действия E3AS-HF для улучшения логистической автоматизации Interempresas Media.

- Февраль 2025: Continental представила дисплей невидимого биометрического зондирования, который использует скрытый лазерный проектор для мониторинга жизненных показателей пассажиров Mobility Engineering Tech.

Объем глобального отчета по рынку лазерных сенсоров

Лазерный сенсор это в основном регистратор измеренных значений, который работает с лазерной технологией и превращает измеренное физическое значение в аналоговый электрический сигнал. Исследование рынка включает в себя аппаратное и программное обеспечение и услуги, и поставщики предоставляют решения различным конечным пользователям, таким как производство электроники, авиация, строительство, автомобилестроение и другие конечные пользователи.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Датчики расстояния/дальности |

| Датчики смещения |

| Датчики профилирования/линейные |

| Датчики вибрации и энергии |

| Датчики триангуляции |

| Другие |

| Менее 100 мм (ближний радиус) |

| 100-300 мм (средний радиус) |

| Более 300 мм (дальний радиус) |

| Менее 1 мВт |

| 1-100 мВт |

| 101-500 мВт |

| Более 500 мВт |

| 1D точечные сенсоры |

| 2D площадные сенсоры |

| 3D профильные сенсоры |

| Производство электроники |

| Автомобилестроение и мобильность |

| Аэрокосмическая и авиационная отрасли |

| Строительство и конструкции |

| Здравоохранение и медицинские устройства |

| Переработка продуктов питания и напитков |

| Логистика, складирование и робототехника |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу сенсоров | Датчики расстояния/дальности | |

| Датчики смещения | ||

| Датчики профилирования/линейные | ||

| Датчики вибрации и энергии | ||

| Датчики триангуляции | ||

| Другие | ||

| По диапазону измерений | Менее 100 мм (ближний радиус) | |

| 100-300 мм (средний радиус) | ||

| Более 300 мм (дальний радиус) | ||

| По выходной мощности | Менее 1 мВт | |

| 1-100 мВт | ||

| 101-500 мВт | ||

| Более 500 мВт | ||

| По размерности (объем) | 1D точечные сенсоры | |

| 2D площадные сенсоры | ||

| 3D профильные сенсоры | ||

| По отраслям конечных пользователей | Производство электроники | |

| Автомобилестроение и мобильность | ||

| Аэрокосмическая и авиационная отрасли | ||

| Строительство и конструкции | ||

| Здравоохранение и медицинские устройства | ||

| Переработка продуктов питания и напитков | ||

| Логистика, складирование и робототехника | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лазерных сенсоров?

Рынок лазерных сенсоров стоит 0,83 млрд долларов США в 2025 году и находится на пути к достижению 1,37 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Услуги, которые включают контракты на калибровку и профилактическое обслуживание, расширяются со среднегодовым темпом роста 12,5%.

Почему 3D профильные сенсоры набирают популярность?

Они предоставляют данные о всей поверхности, которые поддерживают обнаружение дефектов на основе AI и соответствуют более жестким требованиям к качеству в электронике, автомобилестроении и медицинских устройствах.

Как нормативные акты влияют на высокомощные лазерные сенсоры?

Новые правила в Канаде и Техасе требуют более строгих функций безопасности и документации, добавляя до 25% к стоимости производства и удлиняя время выхода на рынок.

Какой регион лидирует на рынке лазерных сенсоров?

Азиатско-Тихоокеанский регион удерживает лидерство из-за своей большой базы производства аккумуляторов для электромобилей и электроники.

Что стимулирует принятие в логистике и складировании?

Автономные роботы полагаются на лазерные датчики дальности и LiDAR для безопасной навигации, подталкивая этот сегмент конечных пользователей к среднегодовому темпу роста 17% до 2030 года.

Последнее обновление страницы: