Размер и доля рынка интракраниальных стентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.08 Миллиардов долларов США |

| Размер Рынка (2030) | 28.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интракраниальных стентов от Mordor Intelligence

Рынок интракраниальных стентов составляет 22,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 28,73 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,41%. Внедрение стимулируется стареющим населением, постоянными достижениями в технологии отведения потока и более широким возмещением расходов, что в совокупности расширяет возможности для минимально инвазивной нейроваскулярной помощи.[1]Melika Amoukhteh, "Flow Diverters in the Treatment of Intracranial Dissecting Aneurysms," Journal of NeuroInterventional Surgery, jnis.bmj.comПрорывы в области отводящих поток устройств теперь позволяют врачам лечить аневризмы, ранее считавшиеся неоперабельными, сокращая при этом процедурные этапы - изменение, которое преобразует повседневную практику. Руководство с помощью искусственного интеллекта, растущая осведомленность о саморасширяющихся стентах и инновации в области покрытий еще больше повышают показатели успеха и снижают профили осложнений. В то же время аккредитация центров лечения инсульта и миграция в амбулаторные условия склоняют рынок к оптимизированному по мощности, технологически-ориентированному росту, особенно в Азиатско-Тихоокеанском регионе, где ускоряются инфраструктурные проекты.

Ключевые выводы отчета

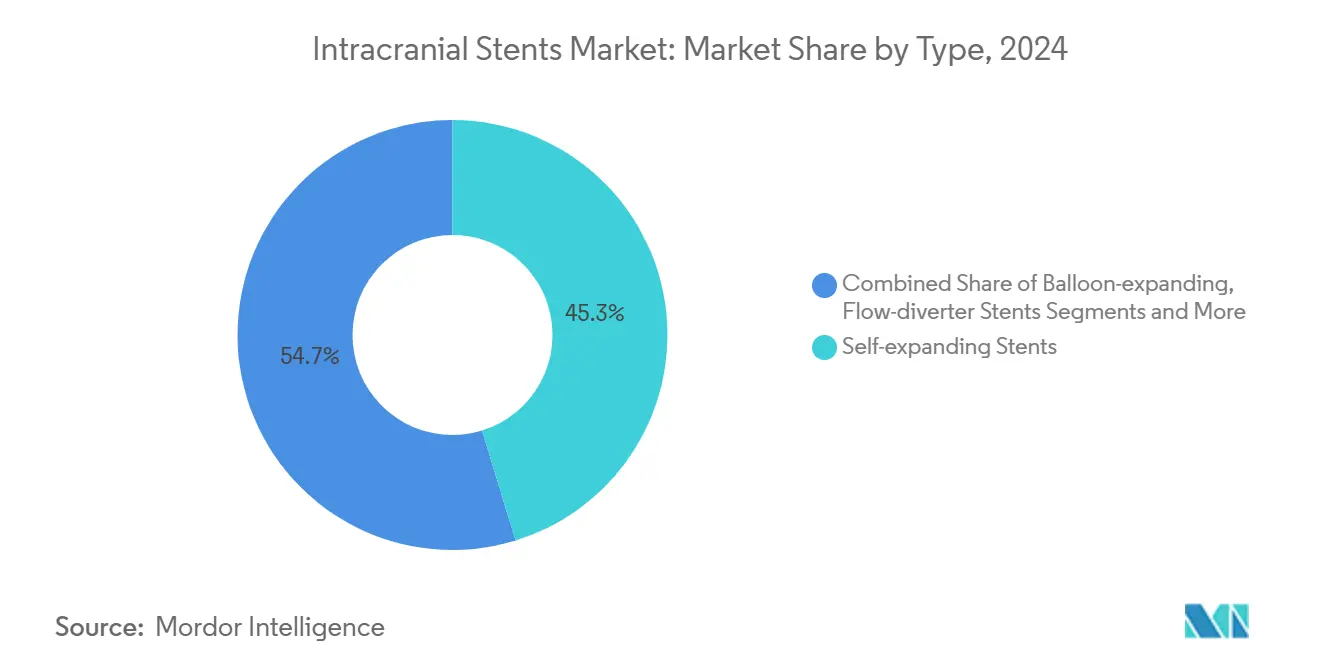

- По типу продукта саморасширяющиеся устройства лидировали с 45,25% доли рынка интракраниальных стентов в 2024 году, в то время как системы отведения потока, по прогнозам, будут расти со среднегодовым темпом роста 9,12% до 2030 года.

- По материалу нитинол занимал 59,15% доли размера рынка интракраниальных стентов в 2024 году; биорезорбируемые и усовершенствованные полимеры развиваются со среднегодовым темпом роста 8,56% до 2030 года.

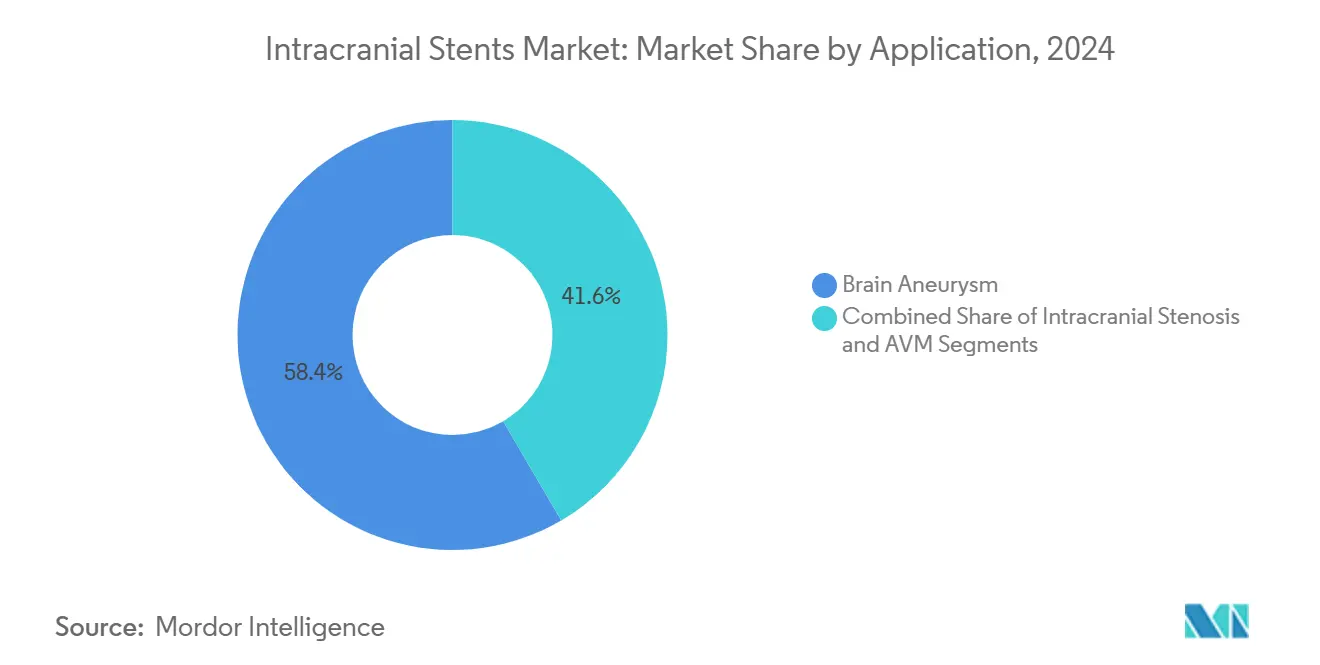

- По применению лечение аневризм головного мозга составляло 58,45% размера рынка интракраниальных стентов в 2024 году и прогрессирует со среднегодовым темпом роста 6,8%. Артерио-венозные мальформации являются самым быстрорастущим применением со среднегодовым темпом роста 7,68%.

- По конечному пользователю больницы удерживали 64,77% доли доходов в 2024 году, в то время как амбулаторные хирургические центры демонстрируют наивысший прогнозируемый среднегодовой темп роста 7,32% до 2030 года.

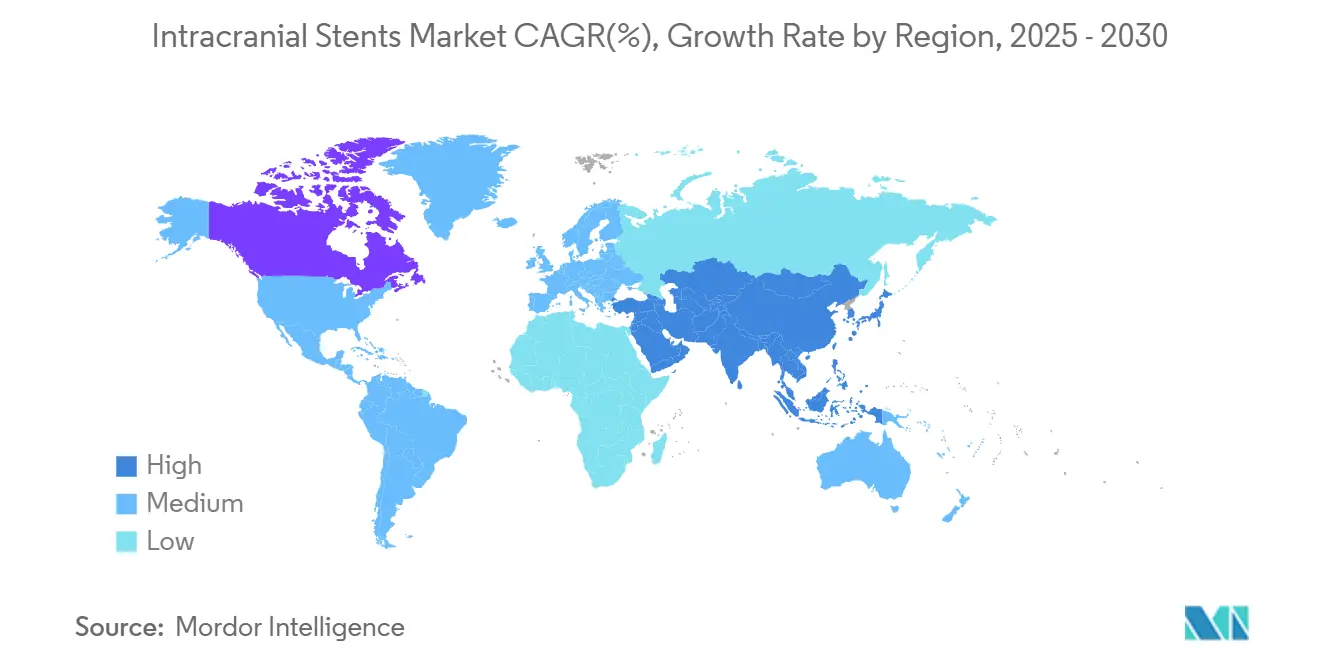

- По географии Северная Америка контролировала 36,34% доходов в 2024 году, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,01%.

Тенденции и аналитические данные глобального рынка интракраниальных стентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на минимально инвазивные интракраниальные процедуры | +1.2% | Глобальный; раннее внедрение в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая распространенность цереброваскулярных заболеваний и старение демографии | +0.9% | Глобальный; выраженный в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Улучшение инфраструктуры здравоохранения и расширение покрытия возмещения расходов | +0.8% | Ядро Азиатско-Тихоокеанского региона; распространение на БВА и Латинскую Америку | Среднесрочный период (2-4 года) |

| Технологические достижения и инновации продуктов | +1.1% | Глобальный; фокус НИОКР в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Растущая осведомленность и ранняя диагностика нейроваскулярных заболеваний | +0.6% | Глобальный; быстрее на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| ИИ-управляемое нейроинтервенционное планирование, улучшающее кандидатность на лечение | +0.7% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивные интракраниальные процедуры

Радиальные доступы теперь доминируют в современных обучающих модулях, поскольку они снижают частоту сосудистых осложнений и сокращают время восстановления, не подрывая безопасность процедуры. Стенты, отводящие поток, олицетворяют это изменение, заменяя многоэтапную спиральную эмболизацию развертыванием одного устройства, сокращая время катетеризации и радиационное воздействие. Сертификация центров лечения инсульта, способных к тромбэктомии, в Соединенных Штатах закрепляет стандартизированное использование, и модель выписки в тот же день внутри амбулаторных хирургических центров прекрасно согласуется с инициативами оплаты, основанными на ценности.

Растущая распространенность цереброваскулярных заболеваний и старение демографии

Старение населения повышает базовую частоту аневризм и интракраниального стеноза, расширяя глобальный пул кандидатов для стентирования frontiersin.org. ИИ-инструменты визуализации теперь обнаруживают скрытые аневризмы раньше, в то время как пятилетние показатели окклюзии 96% для отводящих поток стентов подтверждают долговечную работу и укрепляют более широкие руководящие принципы jnis.bmj.com. В Китае 25 438 пациентов были зарегистрированы для лечения неразорвавшихся аневризм, причем 73,6% лечились эндоваскулярно, что иллюстрирует огромный скрытый спрос.[2]Kaige Zheng, "China Treatment Trial for Unruptured Intracranial Aneurysm," Chinese Neurosurgical Journal, springeropen.com

Улучшение инфраструктуры здравоохранения и расширение покрытия возмещения расходов

Развитие центров лечения инсульта в Индии, Китае и Индонезии добавляет мощность катетеризационных лабораторий, в то время как программы стажировки в Соединенных Штатах и Европе продолжают выпускать специалистов, сокращая исторические пробелы vumc.org. Плательщики в Японии и Южной Корее расширили возмещение расходов на каротидное и интракраниальное стентирование, напрямую снижая расходы из кармана и поощряя более раннее вмешательство. Платформы планирования случаев с помощью ИИ сокращают кривые обучения, позволяя центрам со средним объемом достигать результатов, сопоставимых с флагманскими учреждениями.

Технологические достижения и инновации продуктов

Гидрофильные полимерные покрытия снижают частоту тромбоэмболических событий до 4,7%, повышая уверенность врачей в безопасности отводящих поток стентов jnis.bmj.com. Биорезорбируемые конструкции направлены на обеспечение острого каркаса, но исчезают после завершения заживления, что может устранить хронические воспалительные риски, связанные с постоянным металлом. Устройства четвертого поколения, такие как Pipeline Vantage, достигают 100% успеха развертывания и 81,7% окклюзии через шесть месяцев, подчеркивая итеративные достижения в доставляемости и прилегании к стенке.[3]Hal Rice, "Vanguard Study: Pipeline Vantage Flow Diverter 6-Month Results," Journal of NeuroInterventional Surgery, jnis.bmj.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка высококвалифицированных нейроинтервенционистов | -0.8% | Глобальный; наиболее острый на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Постпроцедурный рестеноз в стенте и риск тромбоза | -0.5% | Глобальный; выше в сложных случаях | Среднесрочный период (2-4 года) |

| Давление сдерживания затрат в развивающихся системах общественного здравоохранения | -0.6% | Азиатско-Тихоокеанский регион, БВА, Латинская Америка | Среднесрочный период (2-4 года) |

| Ограниченные долгосрочные клинические данные для биорезорбируемых конструкций нового поколения | -0.4% | Глобальный; премиальный сегмент | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка высококвалифицированных нейроинтервенционистов

Требования к обучению в 250 кумулятивных случаев, включая 25 размещений стентов, замедляют расширение рабочей силы и оставляют многие вторичные больницы с недостаточным персоналом. Высокообъемные центры, такие как Penn Medicine, обрабатывают более 2000 вмешательств ежегодно, но таланты остаются сосредоточенными в городских центрах, что приводит к неравенству доступа для сельских или отдаленных рынков. Руководство ИИ может смягчить пробелы в навыках, однако крупные рандомизированные исследования и регулятивный обзор все еще ожидаются.

Постпроцедурный рестеноз в стенте и риск тромбоза

Стеноз в стенте появляется в 53,6% случаев pipeline, особенно у молодых пациентов и длительных процедур. Платформы с лекарственным покрытием и ангиопластика режущим баллоном снижают частоту рестеноза, но добавляют стоимость устройства и время процедуры, что может нагрузить возмещение расходов. Последовательная приверженность двойной антитромбоцитарной терапии также является проблемой в условиях ограниченных ресурсов, повышая риски повторной госпитализации.

Сегментный анализ

По типу: отводящие поток стенты ведут инновационное лидерство

Размер рынка интракраниальных стентов для отводящих поток устройств, по прогнозам, будет расширяться со среднегодовым темпом роста 9,12% между 2025-2030 годами, отражая сильное предпочтение врачей к окклюзии аневризм одним устройством и снижению бремени повторного лечения. Саморасширяющиеся устройства, тем не менее, контролируют 45,25% объема 2024 года благодаря их широкому списку показаний и знакомству оператора.

Отводящие поток стенты четвертого поколения, такие как Pipeline Vantage, теперь достигают 81,7% окклюзии через шесть месяцев, в то время как гидрофильные покрытия снизили тромбоэмболические осложнения до 4,7%, сужая разрыв в безопасности со спиралями. Модели с баллонным расширением сохраняют нишевые роли в извилистых педиатрических случаях, где критично точное размещение, а стент-ассистированные спирали продолжают служить мостом для операторов, переходящих к полному отведению потока.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: биорезорбируемые полимеры бросают вызов постоянным имплантатам

Устройства на основе нитинола составляли 59,15% доли рынка интракраниальных стентов в 2024 году, выигрывая от надежности памяти формы и длинных клинических послужных списков. Однако полимерные и биорезорбируемые альтернативы растут со среднегодовым темпом роста 8,56%, поскольку хирурги стремятся избежать пожизненного металла у молодых или низкорисковых пациентов.

Резорбируемые на основе железа проходят оптимизацию скорости коррозии, в то время как полидиоксаноновые каркасы из кардиоваскулярных исследований обеспечивают доказательство двухмесячной поддержки перед безопасным растворением. Кобальт-хром остается предпочтительным для визуализации в сложных реконструкциях. Этот сдвиг материала добавляет новые вопросы закупок для поставщиков, взвешивающих первоначальную стоимость против снижения пожизненного риска.

По применению: артерио-венозные мальформации возникают как граница роста

Случаи аневризм головного мозга представляют основную часть текущего дохода в 58,45% в 2024 году, поддерживаемые 96% пятилетней окклюзией с современными отводящими поток стентами. Однако терапия артериовенозных мальформаций продвигается со среднегодовым темпом роста 7,68%, подпитываемая жидкими эмболическими агентами, которые полностью теряют радиопрозрачность в течение 12 месяцев, улучшая последующую визуализацию.

Процедуры интракраниального стеноза теперь используют стенты с лекарственным покрытием, сокращая однолетний рестеноз на 23% по сравнению с голым металлом - достижение, которое повышает принятие плательщиков для раннего вмешательства. Расширение показаний на расслаивающие аневризмы, где функциональный успех превышает 89%, подчеркивает продолжающуюся диверсификацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры используют процедурную эффективность

Больницы все еще доминируют в доходах из-за высокоострых программ инсульта, однако амбулаторные центры растут со среднегодовым темпом роста 7,32%, поскольку радиальный доступ обеспечивает выписку в тот же день, что соответствует пакетированию плательщиков. Размер рынка интракраниальных стентов для амбулаторных сайтов, по прогнозам, примерно удвоится к 2030 году, поддерживаемый наложениями ИИ, которые дают менее опытным интервенционистам немедленную обратную связь.

Неврологические клиники действуют как узлы направлений, сортируя случаи через телеконсультации для оптимизации планирования катетеризационных лабораторий и последующей визуализации, тем самым поддерживая качество континуума ухода с более низкими капитальными требованиями, чем третичные больницы.

Географический анализ

Северная Америка лидировала на рынке интракраниальных стентов в 2024 году с 36,34% доходов, закрепленная комплексными сетями центров лечения инсульта, благоприятным возмещением расходов и надежным конвейером стажировок, который поставляет квалифицированных операторов. Производители устройств часто пилотируют покрытия нового поколения и программное обеспечение ИИ в центрах США или Канады перед глобальным развертыванием, ускоряя внутренние циклы внедрения.

Европа поддерживает устойчивый рост через гармонизацию регулирования и трансграничные клинические исследования, такие как исследование COATING, которое оценивает отводящие поток стенты с полимерным покрытием в нескольких странах. Национальные системы здравоохранения в Германии, Франции и Скандинавском регионе также обновили руководящие принципы лечения инсульта, включив отведение потока для сложных аневризм, обеспечив возмещение расходов быстрее, чем прошлые классы устройств.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,01%, движимый государственными инвестициями в центры лечения инсульта и большой нелеченой популяцией аневризм. Китайское исследование лечения неразорвавших интракраниальных аневризм подчеркивает масштаб спроса, зарегистрировав более 25 000 пациентов с частотой эндоваскулярного лечения выше 70%. Индия и Индонезия следуют с обязательствами по мощности для новых нейро-катетеризационных лабораторий, в то время как Япония и Южная Корея служат ранними адаптерами стентов с полимерным покрытием из-за национальной ясности возмещения расходов.

Ближний Восток и Африка находятся на более ранней кривой внедрения, но выигрывают от инициатив медицинских городов в Саудовской Аравии и Объединенных Арабских Эмиратах, которые импортируют высокотехнологичные комплексы визуализации и обучающие партнерства. Южная Америка показывает двухскоростную динамику: Бразилия и Колумбия растут быстро под сегментами частных плательщиков, в то время как меньшие экономики отстают из-за бюджетных ограничений.

Конкурентная среда

Рынок интракраниальных стентов остается умеренно консолидированным, с горсткой глобальных медико-технических фирм, использующих приобретения и дистрибьюторские альянсы для расширения портфолио. Эксклюзивное соглашение Medtronic с Contego Medical по платформе 3-в-1 Neuroguard IEP интегрирует стент, баллон и эмболическую защиту, иллюстрируя тенденцию к многофункциональным устройствам. Покупка Boston Scientific за 1,16 млрд долларов США Silk Road Medical укрепила его линейку профилактики инсульта с фокусом на минимально инвазивный транскаротидный доступ.

Приобретение Teleflex за 760 млн евро сосудистого подразделения BIOTRONIK добавляет возможности лекарственного покрытия и интеллектуальную собственность биорезорбируемого каркаса, усиливая сдвиг к покрытым и растворяющимся имплантатам. Между тем, ребрендинг MicroVention в Terumo Neuro сигнализирует о более глубокой нейроваскулярной приверженности, включая одобрение FDA полностью видимого стента для помощи спиралям, который улучшает процедурную визуализацию.

Дифференциация теперь сосредоточена на науке покрытий, рабочем процессе с поддержкой ИИ и инновациях материалов. Программы раннего доступа для отводящих поток стентов с гидрофильным полимерным покрытием показывают заметные снижения активации тромбоцитов, в то время как программное обеспечение отслеживания катетера в реальном времени объединяется с оборудованием для создания блокировки экосистемы. Возможности белого пространства остаются в развивающихся регионах, где упрощенные комплекты развертывания и инструменты удаленного надзора могут компенсировать ограниченную плотность специалистов.

Лидеры индустрии интракраниальных стентов

-

Stryker Corporation

-

Terumo Corporation

-

Balt Group

-

Acandis GmbH

-

MicroPort Scientific

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025 года: Teleflex приобретает бизнес сосудистых вмешательств BIOTRONIK за 760 млн евро (820 млн долларов США), добавляя технологии стентов с лекарственным покрытием и каркасов.

- Июнь 2024 года: MicroVention (Terumo Neuro) запускает интралюминальное поддерживающее устройство LVIS EVO в Соединенных Штатах - первый полностью видимый интракраниальный стент для помощи спиралям, одобренный внутри страны.

- Июнь 2024 года: Boston Scientific финализирует покупку Silk Road Medical за 1,16 млрд долларов США, расширяя предложения транскаротидной профилактики инсульта

Область глобального отчета по рынку интракраниальных стентов

Согласно области отчета, интракраниальные стенты - это небольшие трубки, которые размещаются в артериях мозга, которые открывают заблокированные артерии, позволяя улучшить кровоток в мозг или заполнить аневризму, которая может вызвать свертывание крови. Рынок интракраниальных стентов сегментирован по типу (саморасширяющиеся стенты, стенты с баллонным расширением и стент-ассистированная спиральная эмболизация), применению (интракраниальный стеноз и аневризма головного мозга), конечному пользователю (больницы, амбулаторные хирургические центры и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в значимых регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Саморасширяющиеся стенты |

| Стенты с баллонным расширением |

| Системы стент-ассистированной спиральной эмболизации |

| Отводящие поток стенты |

| Нитинол |

| Кобальт-хром |

| Полимер / биорезорбируемый |

| Интракраниальный стеноз |

| Аневризма головного мозга |

| Артерио-венозная мальформация (АВМ) |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные неврологические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Саморасширяющиеся стенты | |

| Стенты с баллонным расширением | ||

| Системы стент-ассистированной спиральной эмболизации | ||

| Отводящие поток стенты | ||

| По материалу | Нитинол | |

| Кобальт-хром | ||

| Полимер / биорезорбируемый | ||

| По применению | Интракраниальный стеноз | |

| Аневризма головного мозга | ||

| Артерио-венозная мальформация (АВМ) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные неврологические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

1. Каков текущий размер рынка интракраниальных стентов и как быстро он растет?

Рынок оценивается в 22,08 млрд долларов США в 2025 году и должен вырасти до 28,73 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 5,41%.

2. Какая категория устройств расширяется быстрее всего?

Системы отведения потока демонстрируют наивысший рост с ежегодным показателем 9,12%, поскольку их развертывание одним устройством упрощает лечение сложных аневризм.

3. Почему амбулаторные хирургические центры набирают популярность для нейроваскулярных процедур?

Техники радиального доступа и протоколы выписки в тот же день сокращают время восстановления, помогая амбулаторным центрам расти со среднегодовым темпом роста 7,32% до 2030 года.

4. Какой регион предлагает самую сильную возможность роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 8,01%, движимый большими нелечеными пулами пациентов и быстрыми инвестициями в инфраструктуру центров лечения инсульта.

Какие годы охватывает данный рынок интракраниальных стентов?

Отчет охватывает исторический размер рынка интракраниальных стентов за годы: 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка интракраниальных стентов на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: