Размер и доля рынка стентов с лекарственным покрытием

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.46 Миллиардов долларов США |

| Размер Рынка (2030) | 13.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

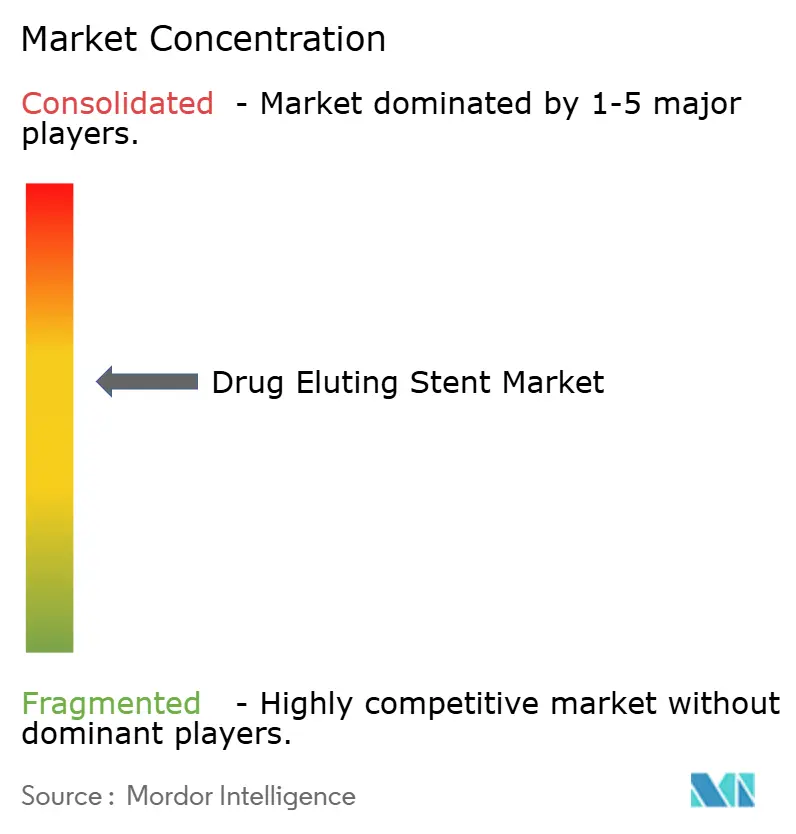

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стентов с лекарственным покрытием от Mordor Intelligence

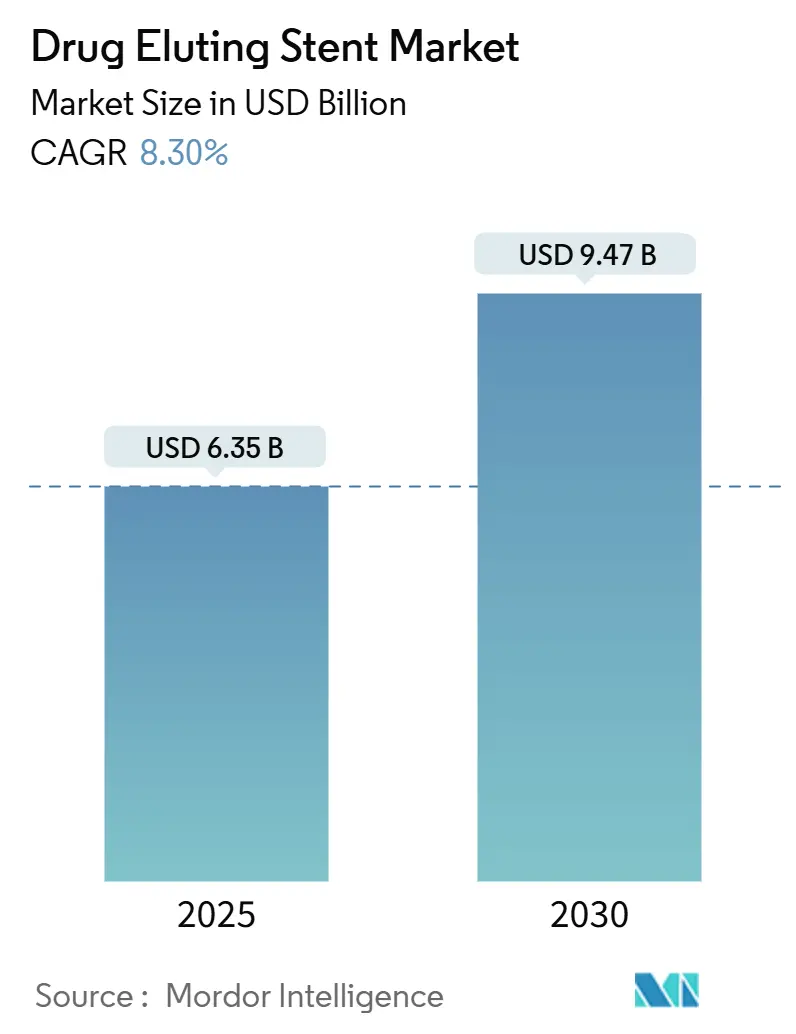

Рынок стентов с лекарственным покрытием (СЛП) оценивается примерно в 6,35 млрд долларов США в 2025 году и готов достичь около 9,47 млрд долларов США к 2030 году, что отражает расчетный среднегодовой темп роста 8,3%. Расширение показаний для минимально инвазивных коронарных и периферических процедур повышает спрос на единицы продукции, в то время как быстрое совершенствование устройств, особенно конструкций с более тонкими распорками и биосовместимыми покрытиями, продолжает снижать долгосрочный рестеноз и стимулирует предпочтение больниц к закупке новых платформ. В то же время стареющее население расширяет круг сложных случаев, побуждая системы здравоохранения обновлять инфраструктуру визуализации и катетеризационных лабораторий в ногу с обновлением стентов. Реформы возмещения расходов в нескольких развивающихся экономиках расширяют доступ к премиальным стентам, усиливая конкуренцию между крупными компаниями и оптимизированными по стоимости региональными поставщиками. Наконец, ценовое давление со стороны организаций группового закупа побуждает производителей объединять услуги управления запасами с оборудованием, помогая защитить маржу даже при снижении цен за единицу продукции.

Ключевые выводы отчета

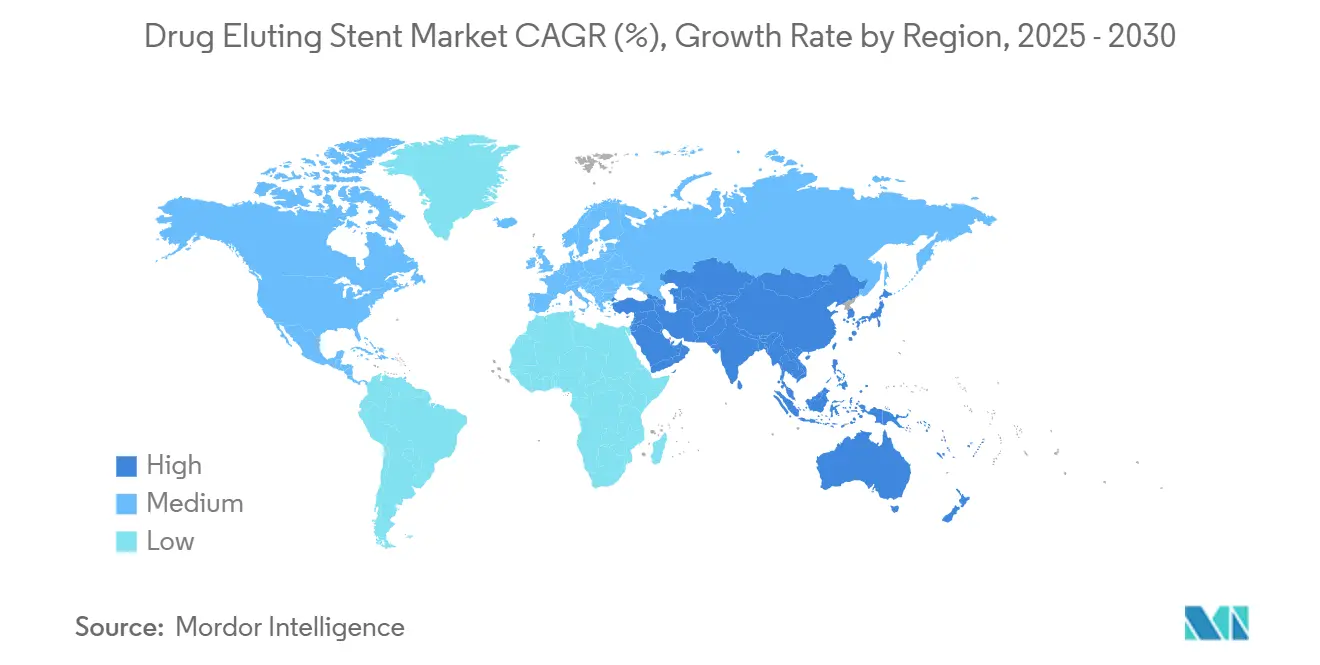

- По географии на Северную Америку приходилось 39% размера рынка стентов с лекарственным покрытием в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется с самым быстрым ростом со среднегодовым темпом роста 10,9% до 2030 года.

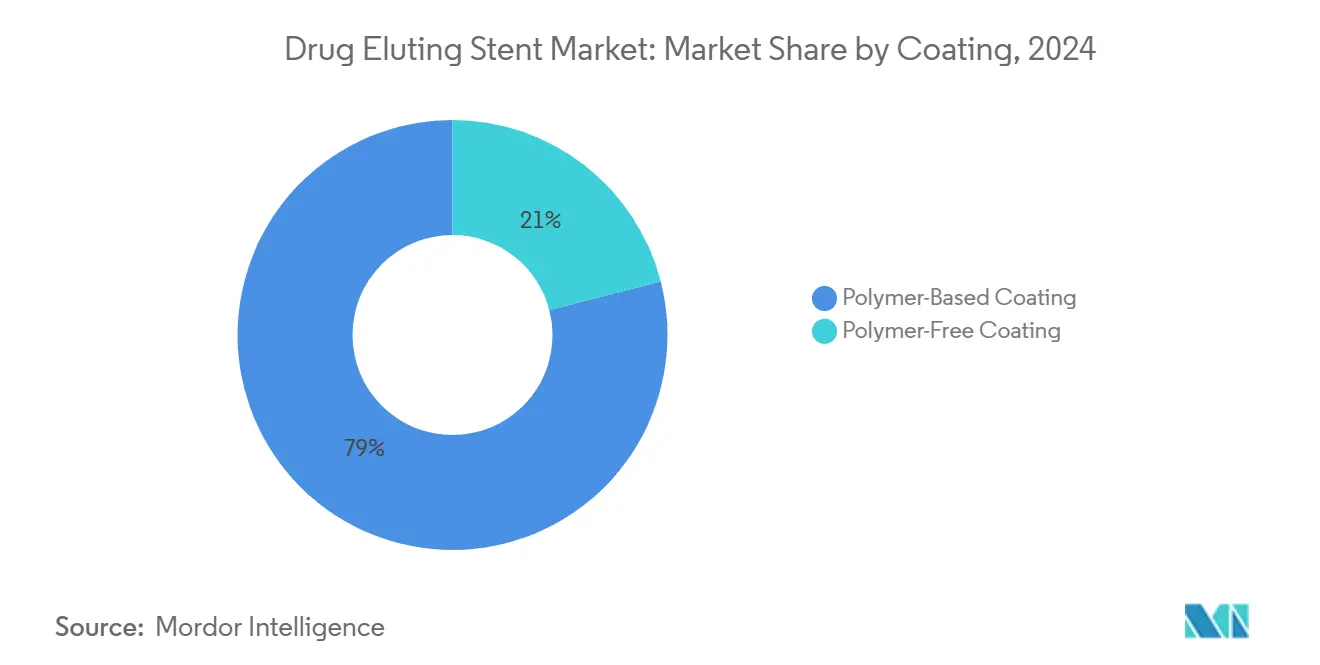

- По покрытию полимерные конструкции занимали 79% доли рынка стентов с лекарственным покрытием в 2024 году, в то время как безполимерные варианты прогнозируются с ростом со среднегодовым темпом роста 11,8% до 2030 года.

- По типу лекарственного препарата стенты с эверолимусом контролировали 38% доли в 2024 году; устройства с биолимусом ожидаются с самым быстрым ростом со среднегодовым темпом роста 13,2% до 2030 года.

- По материалу платформы из кобальт-хрома обеспечили 47% продаж 2024 года, тогда как стенты из платина-хрома ожидаются с расширением со среднегодовым темпом роста 11,5% в прогнозируемом периоде.

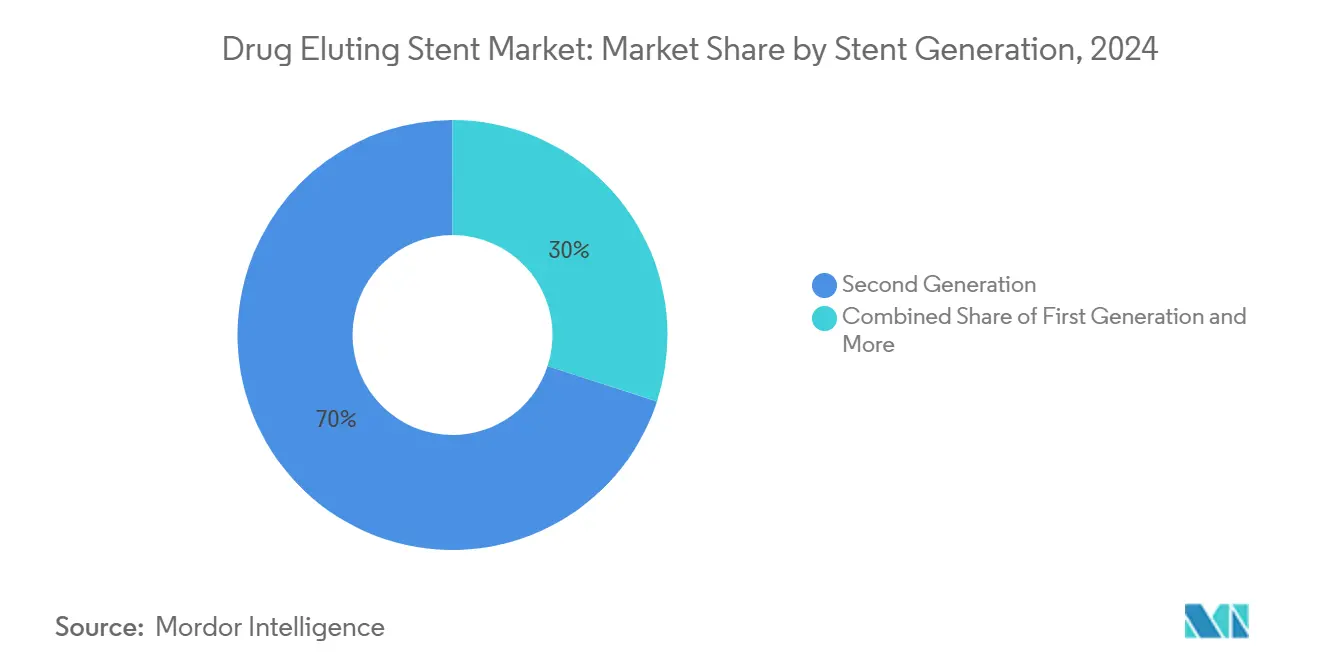

- По поколению стентов устройства второго поколения представляли 70% рынка 2024 года, а системы третьего поколения планируются с самым высоким ростом со среднегодовым темпом роста 12,2% до 2030 года.

- По технике имплантации стенты, расширяемые баллоном, захватили 68% доли в 2024 году, в то время как саморасширяющиеся варианты продвигаются со среднегодовым темпом роста 10,5% до 2030 года.

- По применению коронарные вмешательства составляли 91% объема 2024 года; использование при заболеваниях периферических артерий расширяется наиболее быстро со среднегодовым темпом роста 9,5% до 2030 года.

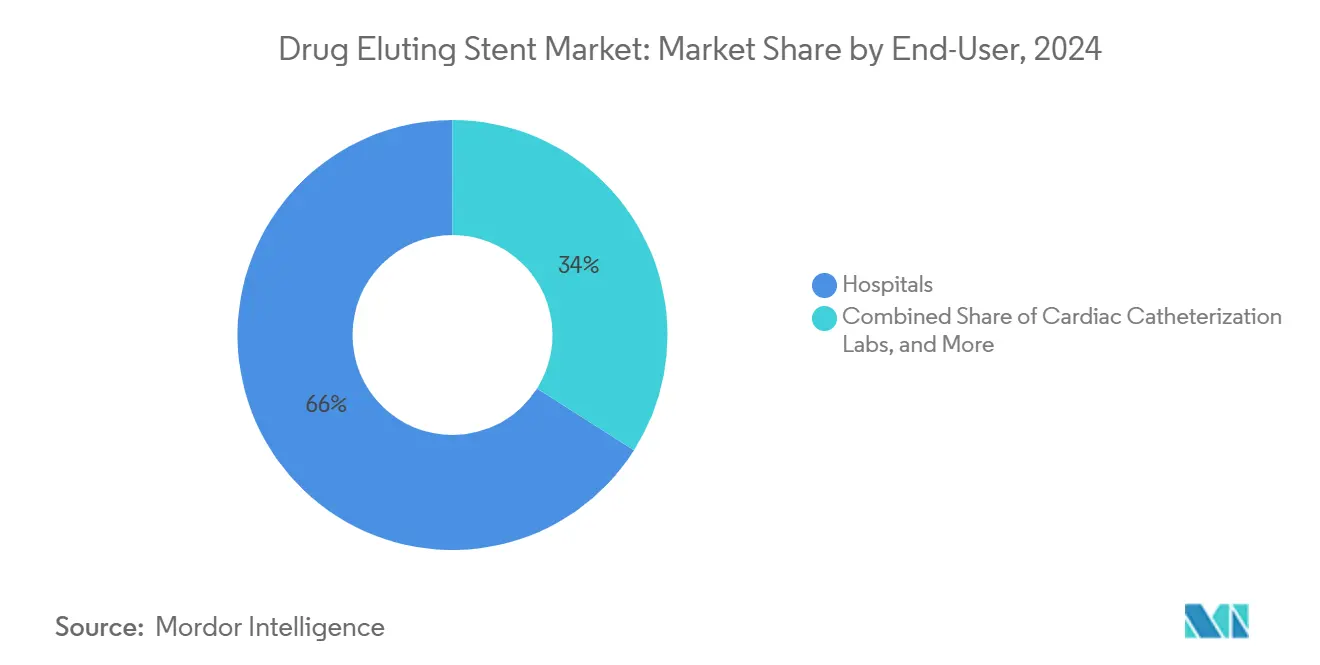

- По конечному пользователю больницы выполняли 66% процедур в 2024 году, тогда как амбулаторные хирургические центры прогнозируются с ростом со среднегодовым темпом роста 10,5% в тот же период.

Глобальные тенденции и аналитика рынка стентов с лекарственным покрытием

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстро стареющее мировое население | +2.1% | Глобально | Долгосрочно (≥ 5 лет) |

| Ускоренные объемы ЧКВ после ликвидации отложенной кардиологической помощи | +1.0% | Северная Америка, Европа, Япония | Краткосрочно (≤ 2 лет) |

| Переход предпочтений к стентам с лекарственным покрытием (СЛП) второго и третьего поколения | +1.5% | Глобально, с ранним внедрением в США/ЕС/Японии | Среднесрочно (~3-4 года) |

| Национальное расширение возмещения расходов на СЛП | +0.8% | Основные страны АТЭС, распространение на БВА, отдельные страны ЛАТАМ | Среднесрочно (~3-4 года) |

| Стимулы отечественного производства для СЛП | +0.4% | Индия, Китай, Бразилия | Среднесрочно (~3-4 года) |

| Рост сети катетеризационных лабораторий больниц в мировых странах | +0.6% | Глобально, с наибольшим эффектом в АТЭС и ЛАТАМ | Среднесрочно (~3-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренные объемы ЧКВ после ликвидации отложенной кардиологической помощи

Ликвидация отложенных плановых процедур подняла пропускную способность ЧКВ значительно выше допандемических базовых уровней, изменив календари закупок для покупателей стентов. Поскольку выписка в тот же день становится рутинной, планирование случаев переходит от традиционного блочного бронирования к слотированию, основанному на спросе, что, в свою очередь, побуждает дистрибьюторов запасать быстро оборачиваемые SKU и снижать вес медленных продаж. Интегрированные сети оказания услуг, которые рано инвестировали в обучение радиальному доступу, зафиксировали рост процедур на несколько процентных пунктов выше фрагментированных групп поставщиков, иллюстрируя, как приобретение навыков увеличивает прохождение устройств. Отраслевые аналитики теперь рассматривают миграцию амбулаторных пациентов не просто как рычаг сдерживания затрат, но как двигатель создания объема, поскольку более низкие сборы за услуги расширяют круг плательщиков, готовых авторизовать ЧКВ для пограничных показаний[1]Американский колледж кардиологии, "Исследование NCDR: объем ЧКВ растет в США, Японии," acc.org.

Переход предпочтений к стентам с лекарственным покрытием (СЛП) второго и третьего поколения

Данные о клинических исходах, сравнивающие поколения устройств, показывают заметные улучшения безопасности с биоразлагаемыми или безполимерными покрытиями, катализируя поворот рынка к более новым платформам. Больничные комитеты по фармакологии и терапии все чаще обусловливают формулярное одобрение данными о сокращении продолжительности двойной антиагрегантной терапии (ДААТ), поскольку более короткая ДААТ снижает связанные с кровотечением повторные госпитализации, которые подрывают маржу объединенных платежей. Соответственно, СЛП второго поколения уже занимают около 70% доли, тогда как решения третьего поколения расширяются почти с 12% среднегодовым темпом роста. Тактически менеджеры катетеризационных лабораторий перебалансируют складские площади: низкооборотные SKU первого поколения выводятся из обращения, освобождая складской капитал для высокоточных платформ. На практике это означает, что третичные центры используют двухуровневые формуляры: ориентированные на стоимость устройства для рутинных случаев и премиальные стенты для сложных анатомий, а не стандартизацию одного размера.

Национальное расширение возмещения расходов на СЛП

Готовность плательщиков покрывать новые стенты расширяется, особенно там, где актуарные модели учитывают избежание затрат, следующее за сниженными показателями повторных вмешательств. Сотрудники по закупкам в экономиках среднего дохода сообщают, что условное возмещение, связывающее потолки цен за единицу с аудитами клинических исходов, разблокировало доступ для государственных больниц без дестабилизации бюджетов. Эта эволюция поддерживает более широкую тему: стимулы закупок на основе стоимости подталкивают производителей публиковать долгосрочные данные раньше, ускоряя цикл доказательств и сокращая время от получения знака CE или разрешения FDA до включения в национальные формуляры. Дальновидные производители устройств поэтому объединяют досье по экономике здравоохранения с регулятивными заявками, практика, которая все больше дифференцирует предложения во время оценок тендеров.

Быстро стареющее мировое население

Постоянно расширяющаяся доля людей в возрасте 65 лет и старше изменяет структуру потребления СЛП. Сосудистая жесткость, кальцификация и извитость усиливаются с возрастом, заставляя интервенционалистов отдавать предпочтение ультратонким конструкциям распорок, которые сочетают более низкие профили пересечения с долговечной радиальной прочностью. Директора по закупкам, следовательно, сообщают, что флоты катетеризационных лабораторий обновляются раньше в регионах с более высокой долей пожилого населения, поскольку устаревшие системы флюороскопии часто не имеют разрешения изображения, адекватного для деликатной навигации. Сочетая более тонкие металлические каркасы с биорезорбируемыми полимерами, стенты следующего поколения достигли измеримого снижения неудач целевых поражений среди пожилых людей, как задокументировано в недавних многоцентровых реестрах, опубликованных Американским колледжем кардиологии. Недооцененный экономический аспект заключается в том, что поскольку пожилые пациенты демонстрируют более сложные поражения, больничные индексы смешения случаев поднимаются, тонко влияя на формулы возмещения с поправкой на риск и, как следствие, на прибыльность процедур.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности поздних тромбозов стентов | -1,1% | Глобально | Среднесрочно (3-4 года) |

| Сжатие маржи от организаций группового закупа (ОГЗ) | -1,0% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Нехватка интервенционных кардиологов | -0,3% | АТЭС, БВА, отдельные периферии ЕС | Долгосрочно (≥ 5 лет) |

| Длительные сроки одобрения устройств для новых СЛП | -0,5% | Глобально, с выраженным эффектом в ЕС/США | Среднесрочно (3-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности поздних тромбозов стентов

Несмотря на прогресс поколенческого дизайна, поздний тромбоз стента остается клинической проблемой, особенно для устройств первого поколения с долговечным полимером. Регулятивные агентства требуют более длительных периодов наблюдения для новых платформ, продлевая циклы разработки и увеличивая требования к капитализации для мелких инноваторов. Клинически фокус на долговечной эндотелизации поощряет более широкое принятие внутрисосудистой визуализации. Использование оптической когерентной томографии (ОКТ) заметно выросло в третичных центрах, способствуя точным оценкам покрытия распорок. Интересно, что растущее использование ОКТ также формирует выбор материалов: стенты, предлагающие более высокую радиопрозрачность, получают предпочтение, поскольку они лучше сочетаются с интенсивными рабочими процессами визуализации. Следовательно, даже незначительные улучшения в видимости могут трансформироваться в непропорциональные доли прироста в высокообъемных центрах.

Сжатие маржи от организаций группового закупа (ОГЗ)

ОГЗ влияют на более 70% расходов на больничные закупки в Северной Америке и Западной Европе, используя консолидированные объемы для переговоров о снижении цен за единицу примерно на 3-5% ежегодно на зрелых линейках стентов. Производители все больше противодействуют этому давлению на маржу через сервисное объединение - программное обеспечение для оптимизации запасов, процедурное обучение и аналитику катетеризационных лабораторий - которое встраивает затраты на переключение на уровне аккаунта. Экономическая логика благоприятствует более крупным поставщикам, поскольку амортизация затрат на R&D цифровых услуг по более широким установленным базам сохраняет процент валовой маржи даже при падении средних продажных цен. В то же время региональные производители хеджируют воздействие ценовых минимумов, согласованных ОГЗ, нацеливаясь на больницы среднего уровня или сельские больницы, еще не полностью интегрированные в консолидированные группы закупок, эксплуатируя карманы менее коммодитизированного спроса.

Сегментный анализ

По покрытию: биоразлагаемые полимеры набирают обороты

Полимерные покрытия в настоящее время занимают примерно 79% глобальной доли в 2024 году, однако внутренние панели продаж показывают, что биорезорбируемые слои захватывают устойчиво больший рост. Операторы подчеркивают клинический комфорт полимера, который исчезает после окончания доставки лекарства, что, как они утверждают, смягчает воспалительные последствия, долго связанные с долговечными химическими соединениями.

Дальновидные производители начали конвертировать традиционные линии покрытия на основе растворителей в системы капельного распыления следующего поколения, совместимые с более тонкими, однородными слоями. Производственные инженеры отмечают, что помимо преимуществ для пациентов эти модернизированные линии дают более высокую пропускную способность и меньшее использование растворителей, движущие повестку эффективности затрат, которая часто компенсирует дополнительные расходы на R&D.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу лекарственного препарата: семейство лимуса доминирует в инновациях

Стенты с эверолимусом контролируют около 38% глобальных поставок единиц в 2024 году, но самый быстро восходящий подсегмент - это устройства на основе биолимуса с примерно 13% среднегодовым темпом роста. Фармакокинетические исследования теперь сосредоточены на кристаллических структурах, которые продлевают воздействие на ткани до девяти месяцев, тем самым способствуя более короткой системной ДААТ.

Больницы с высоким соотношением пациентов с риском кровотечения воспринимают прямую экономическую ценность в покупке этих премиальных моделей, поскольку снижение связанных с кровотечением повторных госпитализаций сохраняет маржу объединенных платежей. В качестве следствия комитеты P&T начали количественно оценивать связанные со стентами компенсации затрат на антикоагулянты при взвешивании ответов на тендеры - тонкий, но влиятельный сдвиг в рамках оценки стоимости.

По материалу: усовершенствованные сплавы повышают производительность

Сплавы кобальт-хрома лидируют с примерно 47% долей в 2024 году, но платина-хром является самым быстрым растущим, расширяясь почти с 11% среднегодовым темпом роста. Увеличение радиопрозрачности с платина-хромом трансформируется в меньшие объемы контраста, что нефрологи приветствуют учитывая профиль почечной коморбидности многих пациентов ЧКВ.

Инженеры устройств дополнительно эксплуатируют прочность сплава для обрезки толщины распорок, улучшая доставляемость без радиального компромисса. Минимизируя профили пересечения, такие конструкции разблокируют иначе недоступные поражения, расширяя общий адресуемый рынок для минимально инвазивной реваскуляризации. Следовательно, директора больничных линий обслуживания ожидают дополнительный доход от конвертации ранее хирургических случаев в вмешательства катетеризационных лабораторий, подкрепляя коммерческую привлекательность сплава.

По поколению стентов: третье поколение движет ростом

СЛП второго поколения занимают примерно 70% доли рынка в 2024 году, но системы третьего поколения, включающие биорезорбируемые полимеры и умные катетеры доставки, продвигаются с более чем 12% среднегодовым темпом роста. Гистопатология выявляет заметно сниженные воспалительные маркеры на платформах биорезорбируемых полимеров, побуждая кардиологические общества обновлять руководства, которые неявно ускоряют больничное принятие.

Менеджеры планирования портфелей в ведущих фирмах сигнализируют об управляемом выходе для SKU первого поколения в течение следующих 36 месяцев, освобождая мощности для производства с роботизированной помощью, адаптированного к ультратонким каркасам. Для больничных покупателей эти сдвиги цепочки поставок означают, что гарантии объема могут стать предпосылкой для обеспечения распределений платформ следующей волны в окнах запуска.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технике имплантации: саморасширяющиеся набирают тракцию

Стенты, расширяемые баллоном, составляют около 68% имплантаций в 2024 году, однако саморасширяющиеся версии растут примерно с 10,5% среднегодовым темпом роста - главным образом в заболеваниях периферических артерий (ЗПА), где отдача сосудов благоприятствует радиальному саморасширению. Технологические достижения в системах доставки теперь обеспечивают точную имплантацию, преодолевая предыдущие колебания операторов относительно географического промаха.

Разрыв в производительности по первичной проходимости по сравнению с голометаллическими стентами заставил периферических интервенционалистов пересмотреть алгоритмы лечения, потенциально конвертируя то, что когда-то было рынком атерэктомия-плюс-баллон, в стент-центричный. С точки зрения плательщика сниженная потребность в повторной реваскуляризации делает саморасширяющиеся СЛП экономически привлекательными даже при премиальных ценах, создавая основу для более широкого включения в формуляр.

По применению: периферические вмешательства ускоряются

Коронарные вмешательства командуют приблизительно 91% использования СЛП в 2024 году; однако показания, ориентированные на ЗПА, опережают основной сегмент с примерно 9,5% среднегодовым темпом роста. Сердечно-сосудистые общества теперь цитируют стенты с лекарственным покрытием как клинически разумные для длинных бедренно-подколенных поражений, изменяя процедурную смесь в гибридных комбинированных катетеризационно-операционных залах.

Финансовые контролеры отмечают, что периферические стенты обычно имеют большую длину, производя более высокий доход за случай несмотря на сопоставимое количество имплантатов. Дополнительно, поскольку вмешательства ЗПА все больше мигрируют в амбулаторные сосудистые центры, логистика устройств благоприятствует предварительно стерилизованным наборам удобства, которые сокращают время оборота, операционную нюанс, которую поставщики эксплуатируют для дифференциации[2]Keqin Chen, "Различные лекарственные препараты в стентах с лекарственным покрытием для заболеваний периферических артерий," PubMed, pubmed.ncbi.nlm.nih.gov.

По конечному пользователю: амбулаторные настройки расширяют доступ

Больницы все еще принимают около 66% глобальных процедур СЛП в 2024 году, но амбулаторные хирургические центры (АХЦ) регистрируют ведущий рост с примерно 10,5% среднегодовым темпом роста. Поскольку АХЦ используют более скудные запасы, они подавляюще полагаются на консигнационные модели, перекладывая бремя оборотного капитала на поставщиков. Поставщики, готовые встроить отслеживание использования в реальном времени, зарабатывают предпочтительный статус, тем самым цементируя липкость аккаунтов даже при тщательном изучении цен за единицу. Объемный подъем канала АХЦ также подпитывает стратегии плательщиков: графики возмещения все больше классифицируют низкорисковое ЧКВ как амбулаторное, ускоряя направление пациентов в АХЦ и подкрепляя спрос на устройства в этом сегменте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командует примерно 39% глобальных доходов СЛП в 2024 году. Регион получает выгоду от усовершенствованных механизмов возмещения, раннего принятия радиопрозрачных сплавов и быстрых одобрений периферических показаний. Примечательно, что более 50% неургентного ЧКВ теперь происходит в амбулаторных настройках, изменяя временные рамки закупок: АХЦ планируют тендерные циклы ежеквартально, а не ежегодно, требуя гибкого выполнения. Недавний кивок Управления по контролю за продуктами и лекарствами США на периферические каркасы с лекарственным покрытием добавляет еще один слой спроса, расширяя общую базу процедур региона.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий рынок, прогнозируемый около 10,9% среднегодового темпа роста до 2030 года. Отечественные игроки в Китае и Индии используют оптимизированную по затратам инженерию для подрезания импорта, однако транснациональные компании защищают премиальные уровни через пакеты долгосрочных данных и союзы обучения врачей. Гетерогенность региона поразительна: Япония демонстрирует насыщенное проникновение и фокусируется на инкрементальных инновациях покрытий, в то время как Индия и Индонезия продолжают мигрировать от голометаллических стентов к СЛП, создавая раздвоенный рынок, который поддерживает как ценочувствительные, так и ориентированные на производительность уровни. Производители, искусные в навигации асинхронных провинциальных тендерных календарей, поддерживают непрерывные производственные циклы, повышая показатели использования заводов, которые трансформируются в эффективность затрат.

Смешанная модель закупок Европы, включающая централизованные национальные тендеры наряду с больничной автономией, производит уникально конкурентную среду, где более 30 брендов СЛП борются за включение в формуляр. Клинические общества в регионе часто публикуют данные, изменяющие практику, раньше глобальных коллег, влияя на восприятие приемлемых границ безопасности. Недавние десятилетние данные исходов из многоцентровых испытаний выявили незначительные различия в долгосрочных основных неблагоприятных сердечных событиях между различными полимерными стратегиями, поощряя плательщиков основывать решения о покупке больше на стоимости и доставляемости, чем только на химии покрытия. Эта среда ускоряет сжатие цен, но стимулирует производителей устройств инвестировать в универсальность платформы, такую как доставляемость при серьезной кальцификации, чтобы избежать товарной ловушки.

Конкурентная среда

Рыночное лидерство остается умеренно концентрированным, при этом Abbott, Boston Scientific и Medtronic вместе контролируют чуть более половины глобальных доходов СЛП. Эти действующие лица защищают долю, соревнуясь друг с другом в быстроцикличных обновлениях продуктов, более тонких распорках, улучшенной радиопрозрачности и полимерных инновациях, которые сокращают режимы двойных антиагрегантов, одновременно объединяя программное обеспечение управления запасами, которое углубляет липкость аккаунтов несмотря на продолжающееся ценовое давление ОГЗ. Каждый также преследует расширение показаний: Abbott переместился ниже колена со своим резорбируемым каркасом, Boston Scientific продвинулся глубже в периферические вмешательства, а Medtronic позиционирует свою последнюю линию кобальт-хрома для сложных коронарных анатомий. Коллективно их стратегия смешивает запуски устройств высокой точности в зрелых рынках с локализованными, оптимизированными по стоимости вариантами для ценочувствительных регионов.

Ниже верхнего уровня региональные производители, такие как MicroPort Scientific в Китае и Meril Life Sciences в Индии, выигрывают больничные тендеры, сочетая адекватную клиническую производительность с агрессивными ценами и отечественными производственными следами, которые удовлетворяют местным правилам закупок. Их присутствие заставляет транснациональные компании принять тактику двойного портфеля - премиальные системы для флагманских центров и оптимизированные по стоимости SKU для объемных больниц - одновременно ускоряя переговоры о партнерстве для контрактного производства или лицензирования технологий. Поскольку эти региональные претенденты часто пользуются более быстрым регулятивным одобрением дома, они могут циклировать продукты на рынок месяцами раньше глобальных соперников, получая раннее репутационное преимущество среди местных клиницистов. Результирующее ценовое рассеивание расширяет стратегический разрыв между высокоинновационными сегментами и коммодитизированными уровнями.

Конкурентная динамика дополнительно окрашивается растущими затратами на послемаркетинговое наблюдение и ужесточающимися требованиями оценки соответствия, которые непропорционально обременяют более мелких инноваторов. Несколько игроков недостаточного масштаба ответили фокусированием на узких нишах белого пространства, заболеваниях малых сосудов, бифуркационных поражениях или ультрадлинных периферических стентах, где дифференцированные дизайны могут командовать премиальными ценами без несения полной широты регулятивных накладных расходов. В то же время волна селективных слияний и обменов активами продолжается, поскольку компании сбрасывают низкооборотные SKU для поддержания производственной эффективности перед лицом сжатия маржи, движимого ОГЗ. Чистый эффект - это ландшафт, в котором масштаб, специализированная технология и сервисные экосистемы становятся основными осями конкурентного преимущества.

Лидеры индустрии стентов с лекарственным покрытием

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Medtronic PLC

-

Terumo Corporation

-

Biosensors International Group, Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: iVascular раскрыла пятилетние реальные данные из реестра RANGO, подтверждающие устойчивую безопасность и эффективность Angiolite Sirolimus СЛП в неселектированных популяциях пациентов, подкрепляя доверие клиницистов в повседневных практических настройках.

- Апрель 2024: Управление по контролю за продуктами и лекарствами США одобрило систему Abbott Esprit BTK Everolimus Eluting Resorbable Scaffold System для хронической угрожающей конечности ишемии, открывая новую подкатегорию в вмешательствах ниже колена.

- Июнь 2024: система DynamX Sirolimus-Eluting Coronary Bioadaptor System компании Elixir Medical получила обозначение прорывного устройства FDA, подчеркивая регулятивный энтузиазм к адаптивным архитектурам стентов, которые приспосабливаются к движению сосудов без усталости распорок.

- Май 2024: Abbott запустила XIENCE Sierra Everolimus Eluting Coronary Stent в Индии, стратегический ход, который выравнивает высокопроизводительную технологию с одним из самых быстрорастущих рынков вмешательств.

Глобальный объем отчета о рынке стентов с лекарственным покрытием

Рынок стентов с лекарственным покрытием сегментирован по покрытию, типу лекарственного препарата, материалу, поколению стентов, технике имплантации, конечному пользователю и географии. По покрытию рынок сегментирован на полимерные покрытия и безполимерные покрытия. Тип лекарственного препарата включает эверолимус, зотаролимус, сиролимус, паклитаксел, биолимус и другие. По материалу рынок сегментирован на кобальт-хром, платину-хром, нержавеющую сталь, никель-титан (нитинол) и другие. По поколению стентов рынок сегментирован на первое поколение, второе поколение и третье поколение. По технике имплантации рынок сегментирован на расширяемые баллоном и саморасширяющиеся, по применению - ишемическую болезнь сердца и заболевания периферических артерий. По конечному пользователю больницы включают лаборатории катетеризации сердца и амбулаторные хирургические центры. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Полимерное покрытие | Биоразлагаемое |

| Небиоразлагаемое | |

| Безполимерное покрытие |

| Эверолимус |

| Зотаролимус |

| Сиролимус |

| Паклитаксел |

| Биолимус |

| Прочие |

| Кобальт-хром |

| Платина-хром |

| Нержавеющая сталь |

| Никель-титан (нитинол) |

| Прочие |

| Первое поколение |

| Второе поколение |

| Третье поколение |

| Расширяемые баллоном |

| Саморасширяющиеся |

| Ишемическая болезнь сердца |

| Заболевания периферических артерий |

| Больницы |

| Лаборатории катетеризации сердца |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По покрытию | Полимерное покрытие | Биоразлагаемое |

| Небиоразлагаемое | ||

| Безполимерное покрытие | ||

| По типу лекарственного препарата | Эверолимус | |

| Зотаролимус | ||

| Сиролимус | ||

| Паклитаксел | ||

| Биолимус | ||

| Прочие | ||

| По материалу | Кобальт-хром | |

| Платина-хром | ||

| Нержавеющая сталь | ||

| Никель-титан (нитинол) | ||

| Прочие | ||

| По поколению стентов | Первое поколение | |

| Второе поколение | ||

| Третье поколение | ||

| По технике имплантации | Расширяемые баллоном | |

| Саморасширяющиеся | ||

| По применению | Ишемическая болезнь сердца | |

| Заболевания периферических артерий | ||

| По конечному пользователю | Больницы | |

| Лаборатории катетеризации сердца | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер глобального рынка стентов с лекарственным покрытием в 2030 году?

Ожидается, что рынок достигнет приблизительно 9,47 млрд долларов США к 2030 году, отражая расчетный среднегодовой темп роста 8,3% с 2025 года.

Какой регион в настоящее время занимает наибольшую долю доходов от стентов с лекарственным покрытием?

Северная Америка лидирует с близко к 39% глобальных доходов, поддерживаемая сложными механизмами возмещения и высокими объемами процедур.

Почему биоразлагаемые полимерные покрытия набирают тракцию в стентах с лекарственным покрытием?

Они позволяют контролируемое элюирование лекарства и затем резорбируются, потенциально снижая долгосрочное воспаление и риск позднего тромбоза стента.

Как амбулаторные хирургические центры влияют на спрос на стенты с лекарственным покрытием?

АХЦ обеспечивают выписку ЧКВ в тот же день, поощряя более высокую процедурную пропускную способность и движущие спрос на стенты, оптимизированные для амбулаторных рабочих процессов.

Какая технологическая тенденция формирует стенты с лекарственным покрытием следующего поколения?

Интеграция усовершенствованных сплавов с ультратонкими распорками и биорезорбируемыми полимерами улучшает доставляемость при сохранении радиальной прочности, тем самым улучшая долгосрочные клинические исходы.

Как организации группового закупа влияют на ценообразование стентов с лекарственным покрытием?

ОГЗ консолидируют больничную покупательскую силу, договариваясь о более низких ценах и заставляя производителей дифференцироваться через услуги и инновации, а не базовую стоимость.

Последнее обновление страницы: