Размер и доля рынка гастроинтестинальных стентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

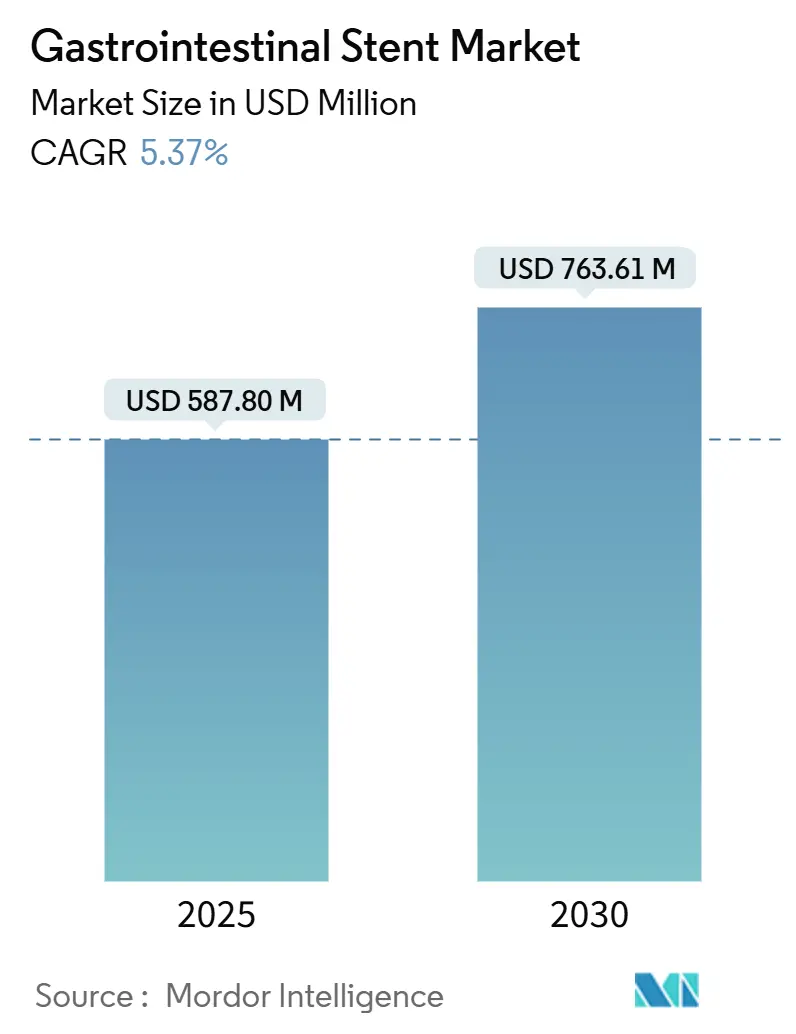

| Размер Рынка (2025) | 587.80 Миллион долларов США |

| Размер Рынка (2030) | 763.61 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гастроинтестинальных стентов от Mordor Intelligence

Рынок гастроинтестинальных стентов принес 587,80 млн долларов США в 2025 году и прогнозируется до 763,61 млн долларов США к 2030 году, что отражает среднегодовой темп роста 5,37% в течение прогнозного периода. Рост распространенности желудочно-кишечных (ЖК) онкологических заболеваний, решительный клинический переход к минимально инвазивной эндоскопии и устойчивый прогресс в дизайне стентов - особенно биоразлагаемых и высвобождающих лекарство форматов - закрепляют это расширение. Более широкое использование эндоскопического ультразвука (EUS) и планирования с помощью искусственного интеллекта снизило технические барьеры, улучшило индивидуальную настройку под пациента и расширило пригодность для процедур, особенно при сложных панкреатобилиарных заболеваниях. Северная Америка сохраняет объемное лидерство, однако высокая заболеваемость колоректальным раком и быстро модернизирующиеся больничные сети позиционируют Азиатско-Тихоокеанский регион как самый быстро развивающийся регион. Убедительные клинические доказательства, подчеркивающие экономию затрат, сокращение времени восстановления и высокий уровень проходимости, укрепляют принятие плательщиками и ускоряют внедрение как при злокачественных, так и при доброкачественных показаниях.

Ключевые выводы отчета

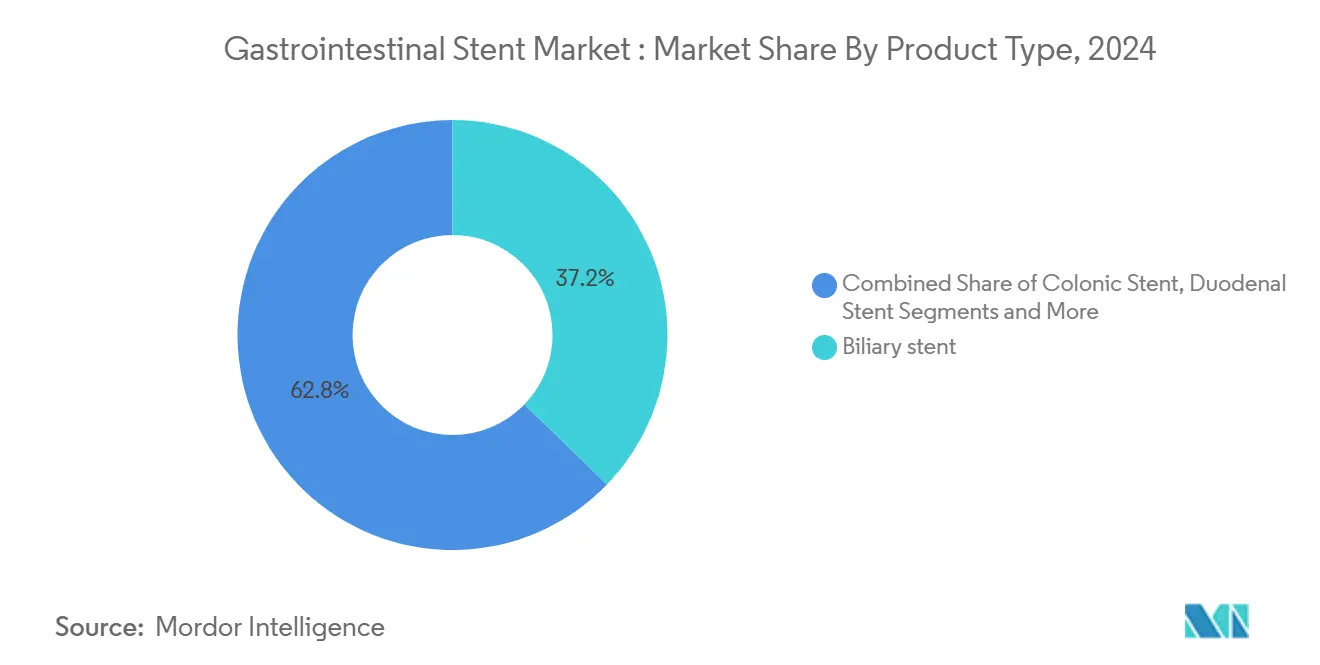

- По типу продукта билиарные стенты лидировали с долей выручки 37,23% в 2024 году; колонические стенты прогнозируются к росту со среднегодовым темпом роста 8,94% до 2030 года.

- По материалу саморасширяющиеся металлические стенты составили 61,67% размера рынка гастроинтестинальных стентов в 2024 году, в то время как биоразлагаемые и высвобождающие лекарство стенты прогнозируются к росту со среднегодовым темпом роста 8,79% до 2030 года.

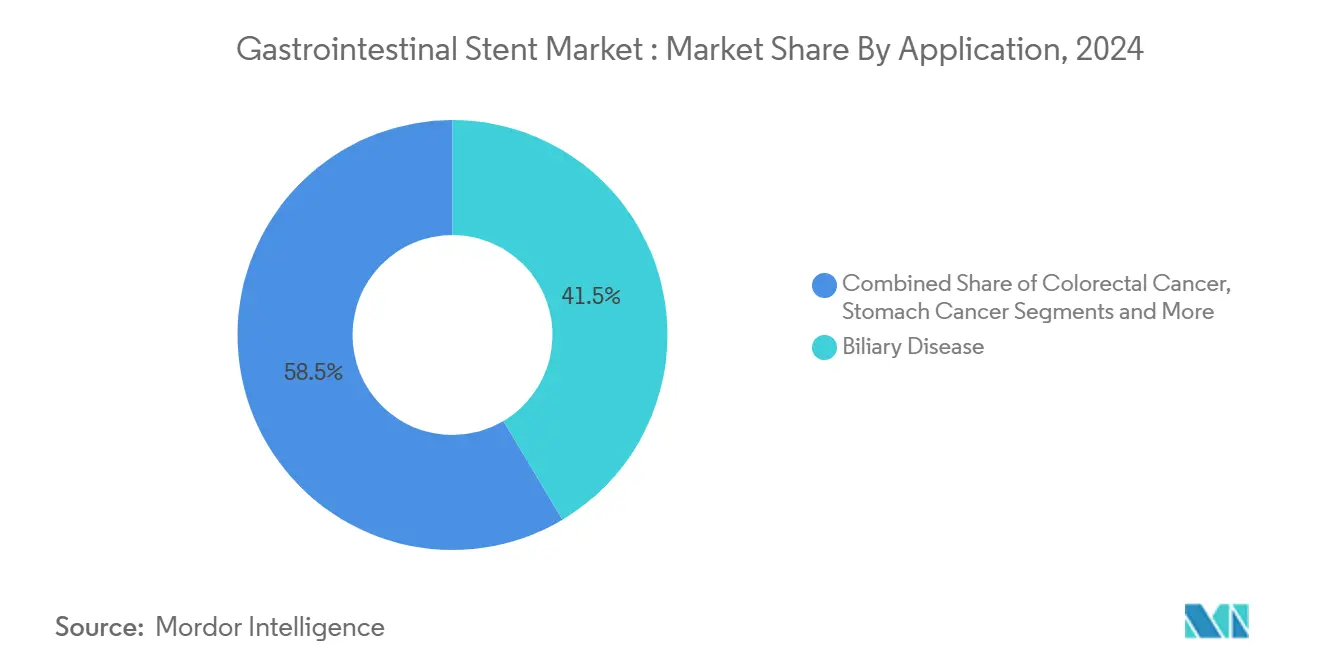

- По применению билиарные заболевания захватили 41,46% размера рынка гастроинтестинальных стентов в 2024 году, а применение при колоректальном раке продвигается со среднегодовым темпом роста 9,23% до 2030 года.

- По конечному пользователю больницы держали 64,55% доли рынка гастроинтестинальных стентов в 2024 году; амбулаторные хирургические центры планируются к росту со среднегодовым темпом роста 7,89% в течение прогнозного периода.

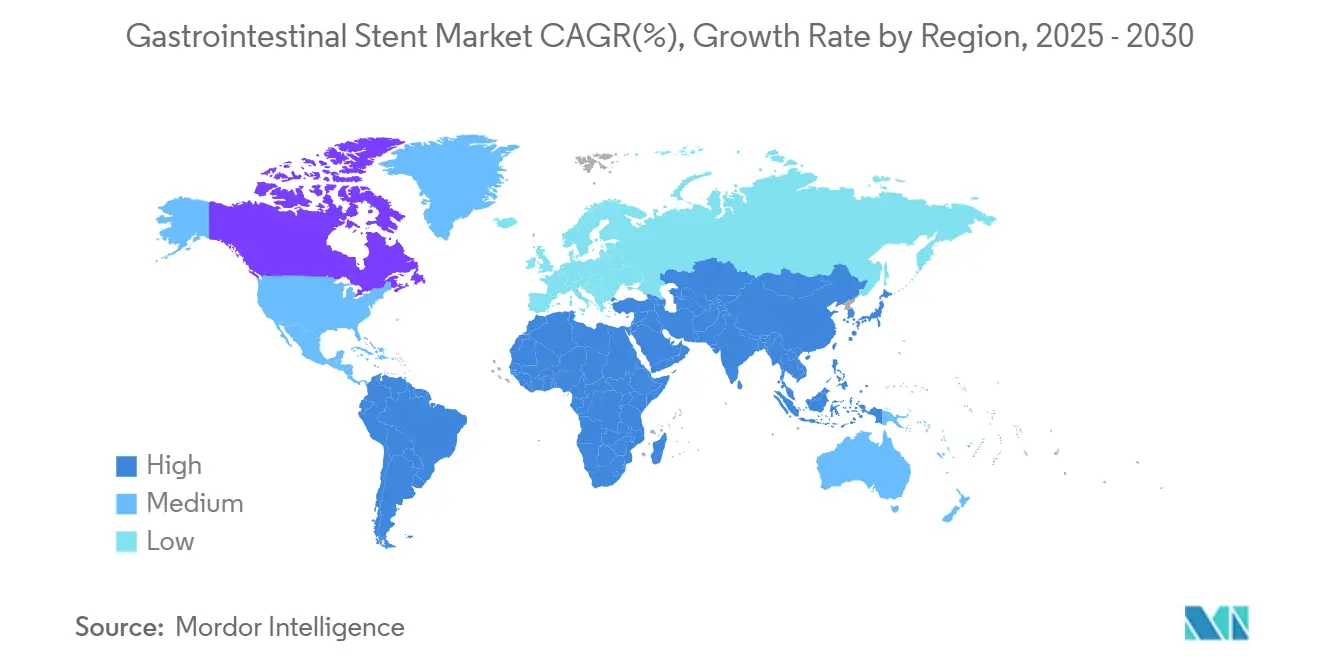

- По географии Северная Америка доминировала с 35,47% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион готовится к самому быстрому среднегодовому темпу роста 8,23% до 2030 года.

Тенденции и аналитические данные глобального рынка гастроинтестинальных стентов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности ЖК онкологических заболеваний | +1.2% | Глобально, самый высокий в АТЭС | Долгосрочное (≥ 4 лет) |

| Стареющее население и сопутствующие ЖК расстройства | +0.8% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочное (≥ 4 лет) |

| Сдвиг в сторону минимально инвазивной эндоскопии | +1.5% | Глобально, во главе с развитыми рынками | Среднесрочное (2-4 года) |

| Быстрое внедрение EUS-управляемого стентирования | +0.9% | Северная Америка и ЕС, появляется в АТЭС | Среднесрочное (2-4 года) |

| Дизайн стентов и кастомизация на основе ИИ | +0.6% | Основные рынки Северной Америки и ЕС | Долгосрочное (≥ 4 лет) |

| Технологический прогресс в биоразлагаемых стентах | +0.7% | Глобально, раннее внедрение на развитых рынках | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности ЖК онкологических заболеваний

Заболеваемость колоректальным раком в Азии выросла до 23,88 на 100 000 населения в 2024 году, обогнав рак желудка как доминирующую ЖК злокачественность и создавая устойчивый спрос на колонические стенты в качестве помощи при переходе к хирургии. Саморасширяющиеся металлические стенты теперь достигают 89,7% клинического успеха при злокачественной обструкции желудочно-кишечного выхода, обеспечивая длительную проходимость и меньшее количество экстренных операций.[1]Mark Gromski et al., "Endoscopic Stenting for Palliation of Intra-Abdominal Gastrointestinal Malignant Obstruction," European Journal of Gastroenterology & Hepatology, journals.lww.comИнтеграция неоадъювантной химиотерапии с установкой стентов оптимизирует уменьшение опухоли и хирургические исходы, дополнительно усиливая объемы процедур. Расширение инициатив по скринингу рака в сочетании с улучшенными показателями выживаемости поддерживает частоту процедур в контексте наблюдения и паллиативной помощи.

Стареющее население и сопутствующие ЖК расстройства

Демографическое старение увеличивает доброкачественные билиарные стриктуры и осложнения, связанные с панкреатитом, состояния, часто неподходящие для открытой хирургии. Короткие полностью покрытые металлические стенты разрешают 99% доброкачественных стриктур в старших когортах, одновременно снижая процедурный риск и продолжительность пребывания в больнице по сравнению с хирургией.[2]Zhi Li et al., "A Short Fully Covered Self-Expandable Metal Stent for Management of Benign Biliary Stricture," Journal of Clinical Medicine, mdpi.comУлучшенные антимиграционные функции решают проблему хрупкой тканевой архитектуры, характерной для гериатрических пациентов. Системы здравоохранения, стремящиеся к основанной на ценности помощи, предпочитают эти минимально инвазивные пути, укрепляя долгосрочное использование на зрелых рынках.

Сдвиг в сторону минимально инвазивной эндоскопии

Экономическая эффективность, более быстрое восстановление и более широкая пригодность пациентов подкрепляют переход от открытой хирургии к эндоскопическим альтернативам. Платформы WallFlex и Epic от Boston Scientific демонстрируют усовершенствования системы доставки, которые упрощают навигацию по извилистой анатомии, повышая процедурную безопасность. Основанное на руководящих принципах обучение от Европейского общества гастроинтестинальной эндоскопии стандартизирует компетенции и ускоряет диффузию технологий.

Быстрое внедрение EUS-управляемого стентирования

EUS-управляемый билиарный дренаж дает 90% успеха, когда обычная ERCP терпит неудачу, расширяя возможности для пациентов с хирургически измененной анатомией.[3]Mohamed Abdel-Wahab et al., "The Role of Endoscopic Ultrasound in Detecting Common Bile Duct Stones," Egyptian Journal of Internal Medicine, ejim.springeropen.com Специально разработанные металлические стенты для аппозиции просвета достигают 100% технического успеха для панкреатических жидкостных коллекций, резко снижая заболеваемость и дни в больнице. Инвестиции в основанные на симуляции учебные программы сокращают кривые обучения и ускоряют клиническое развертывание.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанные с устройством нежелательные события и повторные вмешательства | −0.7% | Глобально, более высокое воздействие на развивающихся рынках | Краткосрочное (≤ 2 лет) |

| Строгие многорегиональные регулятивные пути | −0.5% | Глобально, затрагивает новых участников | Среднесрочное (2-4 года) |

| Пробелы в возмещении на развивающихся рынках | −0.9% | АТЭС, Латинская Америка, БВА | Среднесрочное (2-4 года) |

| Волатильность цепочки поставок нитинола и скачки цен | −0.6% | Глобальное воздействие на производство | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Связанные с устройством нежелательные события и повторные вмешательства

Отчеты FDA перечисляют проблемы позиционирования стентов (35,6%) и события миграции (12,4%) как основные жалобы на устройства, с кровотечением и перфорацией на первом месте среди связанных с пациентами событий. Частота миграции может приближаться к 40%, что повышает стоимость и вызывает проблемы безопасности пациентов. Забытые пластиковые билиарные стенты увеличивают риск холангита и инциденты засорения, побуждая к призывам к автоматическим напоминаниям об удалении. Антимиграционные плавники следующего поколения и биоразлагаемые форматы нацелены на сокращение вторичных процедур и улучшение показателей качества.

Строгие многорегиональные регулятивные пути

Производители сталкиваются с расходящимися стандартами доказательств в Соединенных Штатах, Европейском союзе и основных азиатских рынках, что удлиняет временные рамки одобрения и эскалирует стоимость испытаний. Усилия по гармонизации, такие как Регулирование медицинских устройств ЕС (MDR), повышают требования к документации, бросая вызов небольшим участникам без обширной инфраструктуры соответствия.

Сегментный анализ

По типу продукта: билиарные стенты лидируют в клинических применениях

Билиарные стенты держали долю 37,23% выручки 2024 года на рынке гастроинтестинальных стентов, отражая их укоренившуюся роль при злокачественных и доброкачественных билиарных обструкциях. Лазерно-вырезанные геометрии, гидрофильные покрытия и катетеры доставки с низким профилем способствуют точному размещению в суженных протоках и сложных воротных поражениях. Пищеводные и дуоденальные стенты следуют по объему, выигрывая от улучшенных антирефлюксных клапанов, которые усиливают облегчение дисфагии.

Колонические стенты обеспечивают самый быстрый среднегодовой темп роста 8,94% до 2030 года. Сравнительные исследования показывают, что саморасширяющиеся металлические стенты обеспечивают результаты выживания и качества жизни на уровне экстренной хирургии, избегая при этом формирования колостомы. Панкреатические конструкции без внутренних лоскутов регистрируют 80,7% спонтанной миграции, избавляя от процедур извлечения и соответствуя амбулаторным протоколам. Усовершенствования высвобождающих лекарство теперь нацелены на ингибирование тканевого врастания, сигнализируя новые ценностные предложения во всех классах продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: доминирование саморасширяющихся металлических под угрозой инноваций

Саморасширяющиеся металлические устройства захватили 61,67% выручки 2024 года, подчеркивая их баланс радиальной прочности и гибкости. Клинические испытания подтверждают 100% технический успех при илеоцекальной обструкции и 92,3% клинический успех, подтверждая адаптивность за пределами традиционной левосторонней толстой кишки. Продвинутая обработка нитинола, включая лазерно-вырезанные микросетчатые шаблоны, улучшает конформируемость в извилистой анатомии.

Биоразлагаемые и высвобождающие лекарство форматы, показывающие среднегодовой темп роста 8,79%, отвечают на призыв к временной поддержке без удаления. Прототипы на основе железа улучшают механический резерв, одновременно обеспечивая отслеживание рентгеноконтрастности. Гибридные конструкции приносят надежность металлического каркаса наряду с временной деградацией, обещая сдвинуть границы показаний для управления доброкачественными заболеваниями. Пластик остается актуальным для краткосрочного дренажа, когда раннее извлечение планируется, сохраняя нишевую позицию на рынке гастроинтестинальных стентов.

По применению: лидерство билиарных заболеваний на фоне колоректального роста

Билиарные заболевания представляли 41,46% стоимости 2024 года, поддерживаемые сильной поддержкой руководящих принципов и обильным опытом врачей. Антимиграционные фланцы, улучшенная рентгеноконтрастность и полностью покрытые конструкции уменьшают опухолевое врастание и облегчают последующие вмешательства. Итальянские консенсусные рекомендации подчеркивают точный размер и выбор стента как определяющие факторы результата.

Показания при колоректальном раке ускоряются со среднегодовым темпом роста 9,23% до 2030 года, поскольку протоколы перехода к хирургии получают онкологическое признание. Многопрофильные комиссии интегрируют стенты с неоадъювантными режимами, улучшая границы резекции и снижая частоту временных стом. Новые исследования стриктур воспалительных заболеваний кишечника вызывают спрос на адаптированные диаметры и более мягкие профили радиальной силы, намекая на будущий микро-нишевый рост.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц под угрозой амбулаторного роста

Больницы контролировали 64,55% расходов 2024 года, выигрывая от анестезиологии, радиологии и поддержки интенсивной терапии, основополагающих для сложных ЖК вмешательств. Интегрированные цифровые платформы связывают визуализацию, планирование с ИИ и постпроцедурное отслеживание, усиливая центральность больниц в случаях высокой остроты.

Амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 7,89%, при поддержке тонких систем доставки и протоколов сознательной седации, которые сокращают пребывание. Специализированные клиники процветают в третичных центрах, предлагая экспертизу по панкреатобилиарным заболеваниям и высокопроизводительное планирование. Портативные рентгеновские и внутрипроцедурные ультразвуковые опции расширяют жизнеспособность на месте оказания помощи, хотя строгий отбор пациентов остается существенным для безопасной миграции от стационарных условий.

Географический анализ

Северная Америка сгенерировала 35,47% оборота 2024 года, поддерживаемая установленными путями возмещения и глубокой процедурной экспертизой. Определенное покрытие Medicare для ЖК стентирования подкрепляет предсказуемые циклы платежей, в то время как реестры, управляемые производителями, предоставляют доказательства из реального мира, которые ускоряют обновления плательщиков. Центры Соединенных Штатов делают упор на многопрофильные онкологические комиссии, интегрирующие стентирование, химиотерапию и хирургию, поддерживая зрелый спрос. Универсальная страховка Канады аналогично обеспечивает справедливый доступ, способствуя стабильным базовым объемам.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 8,23% до 2030 года, подстегиваемый стареющей демографией, растущей заболеваемостью колоректальным раком и расширенным государственным страхованием. Программа модернизации больниц в Китае и региональный скрининг КРР расширяют процедурную адресуемость. Сверхстареющее население Японии требует минимально инвазивных подходов, в то время как кодекс поведения при маркетинге устройств в Индии стремится сбалансировать коммерческие стимулы с этическим охватом. Однако вариабельность возмещения и ценовые ограничения остаются решающими дросселями принятия, заставляя многоуровневые продуктовые портфели нацеливаться на доступность.

Европа демонстрирует устойчивый средний однозначный рост, подкрепленный гармонизированными рамками MDR и надежными клиническими сетями. Стандартизированное ESGE обучение расширяет квалификацию операторов, в то время как трансграничный обмен данными ускоряет циклы оценки технологий. Латинская Америка и Ближний Восток и Африка представляют новые арены; расширение инфраструктуры и инвестиции частного сектора в больницы создают взлетную полосу для продвинутой эндоскопии, однако волатильность валют и фрагментированная страховка ослабляют немедленное проникновение.

Конкурентная среда

Структура рынка склоняется к умеренной концентрации, с Boston Scientific, Cook Medical и Olympus, использующими широкие ЖК портфели, обширные сервисные сети и масштаб, обусловленный поглощениями. Сделка Boston Scientific с Silk Road Medical на 1,26 млрд долларов США расширяет ноу-хау нейроваскулярных кроссоверов в инновации систем доставки ЖК. Покупка Teleflex за 760 млн евро васкулярного подразделения Biotronik сигнализирует о намерении углубить возможности материаловедения и смежной технологии доступа.

Инновационные войны доминируют в стратегическом фокусе. Эндопротез WRAPSODY Merit Medical, непроницаемый для клеток, достиг проходимости 70,1% против 41,6% стандарта помощи, подчеркивая управляемую производительностью дифференциацию продуктов. Стартапы, коммерциализирующие 3D-печатные персонализированные стенты, обещают анатомически точные диаметры фланцев и оптимизированную радиальную силу, хотя масштабируемость и регулятивные доказательства остаются препятствиями.

Безопасность поставок и ценовое давление стимулируют вертикальное сотрудничество. OEM культивируют вторичные источники нитинола и принимают лазерное спекание для интернализации компонентных сборок, буферизуя геополитические шоки поставок. Цифровые сервисные слои - облачное программное обеспечение для планирования, удаленное наставничество и движки размера, управляемые ИИ - появляются как рычаги липкости, дополняя аппаратные маржи и закрепляя экосистемы поставщик-провайдер в индустрии гастроинтестинальных стентов.

Лидеры индустрии гастроинтестинальных стентов

-

Boston Scientific Corporation

-

Becton Dickinson and Company

-

Cook Medical

-

Abbott

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2024: SafeGuard Surgical получила прорывное назначение FDA для своего биоразлагаемого стента LeakGuard.

- Январь 2024: Olympus завершила поглощение Taewoong Medical, добавив металлические ЖК стенты в свою линейку EndoTherapy.

Глобальный охват отчета о рынке гастроинтестинальных стентов

Согласно охвату отчета, гастроинтестинальные стенты используются для управления обструктивными симптомами в ЖК тракте, которые могут возникнуть из-за заболеваний ЖК тракта, таких как злокачественности желудка, пищевода, двенадцатиперстной кишки и поджелудочной железы. Рынок гастроинтестинальных стентов сегментирован по типу продукта (билиарный стент, колонический стент, дуоденальный стент, пищеводный стент и панкреатический стент), применению (билиарные заболевания, колоректальный рак, рак желудка, воспалительные заболевания кишечника, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Билиарный стент |

| Пищеводный стент |

| Дуоденальный стент |

| Колонический стент |

| Панкреатический стент |

| Саморасширяющийся металлический стент (SEMS) |

| Пластиковый стент |

| Биоразлагаемый/высвобождающий лекарство стент |

| Билиарные заболевания |

| Колоректальный рак |

| Рак желудка |

| Воспалительные заболевания кишечника |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Билиарный стент | |

| Пищеводный стент | ||

| Дуоденальный стент | ||

| Колонический стент | ||

| Панкреатический стент | ||

| По материалу | Саморасширяющийся металлический стент (SEMS) | |

| Пластиковый стент | ||

| Биоразлагаемый/высвобождающий лекарство стент | ||

| По применению | Билиарные заболевания | |

| Колоректальный рак | ||

| Рак желудка | ||

| Воспалительные заболевания кишечника | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка гастроинтестинальных стентов?

Рынок сгенерировал 587,80 млн долларов США в 2025 году и прогнозируется к росту до 763,61 млн долларов США к 2030 году при среднегодовом темпе роста 5,37%.

2. Какая категория продуктов держит наибольшую долю?

Билиарные стенты лидируют с долей выручки 37,23% благодаря их центральной роли в управлении злокачественными и доброкачественными билиарными обструкциями.

3. Почему биоразлагаемые стенты набирают обороты?

Биоразлагаемые конструкции устраняют процедуры извлечения, снижают долгосрочные нежелательные события и прогнозируются к росту со среднегодовым темпом роста 8,79%, самым быстрым среди материалов

4. Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает наивысший среднегодовой темп роста 8,23%, обусловленный растущей заболеваемостью колоректальным раком, модернизацией инфраструктуры здравоохранения и более широким страховым покрытием.

5. Каковы основные клинические драйверы роста рынка?

Ключевые факторы роста включают увеличение распространенности ЖК рака, стареющие популяции с сопутствующими заболеваниями, быстрое внедрение EUS-управляемых техник и продолжающиеся сдвиги в сторону минимально инвазивной эндоскопии.

Последнее обновление страницы: