Размер и доля рынка стентов дыхательных путей/легочных стентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

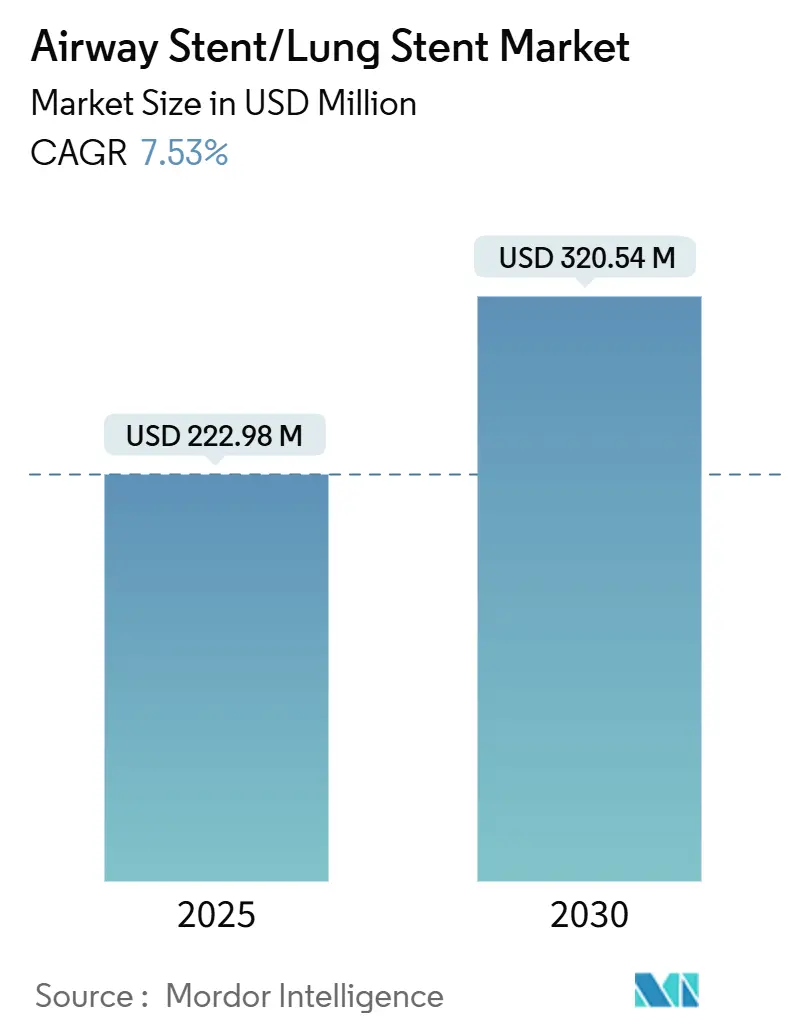

| Размер Рынка (2025) | 222.98 Миллион долларов США |

| Размер Рынка (2030) | 320.54 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стентов дыхательных путей/легочных стентов от Mordor Intelligence

Рынок стентов дыхательных путей оценивается в 222,98 млн долл. США в 2025 году и, по прогнозам, вырастет до 320,54 млн долл. США к 2030 году, что соответствует стабильному среднегодовому темпу роста 7,53% и подчеркивает растущее клиническое признание малоинвазивной интервенционной пульмонологии и увеличивающееся бремя респираторных заболеваний во всем мире. Спрос подпитывается быстрым развитием дизайна устройств, включая 3D-печатные персонализированные имплантаты, биоразлагаемые полимеры, которые растворяются после заживления дыхательных путей, и лекарственно-элютинговые покрытия, которые сдерживают образование грануляционной ткани. Северная Америка остается якорем глобальной выручки благодаря зрелым рамкам возмещения расходов и раннему внедрению роботизированной бронхоскопии, в то время как Азиатско-Тихоокеанский регион лидирует в росте на фоне растущей заболеваемости ХОБЛ и раком легких, более широкого покрытия медицинским страхованием и государственных инвестиций в центры третичной респираторной помощи. Инновации на уровне материалов ускоряют обновление продуктов, поскольку больницы и специализированные клиники переходят от долговечных металлов к резорбируемым полимерам, которые устраняют необходимость в операциях по удалению. В то же время усиливается конкуренция, поскольку действующие игроки, такие как Boston Scientific и Cook Group, защищают долю от стартапов, сосредоточенных на индивидуальных биорезорбируемых устройствах и платформах размещения с использованием ИИ. Регуляторная конвергенция, особенно пересмотр Положения о системе качества США, вступающий в силу в 2026 году, должен упростить трансграничные одобрения и ускорить распространение технологий.

Ключевые выводы отчета

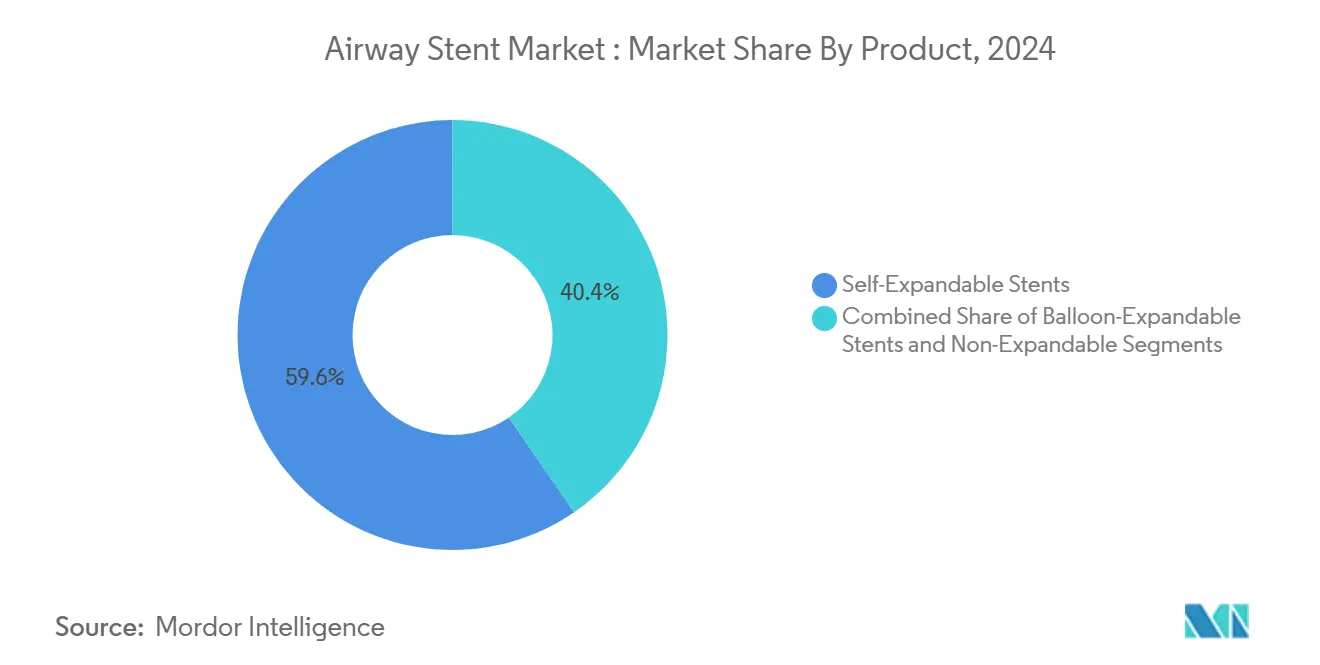

- По категории продуктов саморасширяющиеся стенты занимали 59,56% доли выручки в 2024 году, в то время как нерасширяемые и индивидуальные 3D-печатные устройства готовы показать самый быстрый среднегодовой темп роста 8,91% до 2030 года.

- По материалу металлические каркасы представляли 51,23% размера рынка стентов дыхательных путей в 2024 году; биорезорбируемые полимеры прогнозируются к росту со среднегодовым темпом роста 9,22% в период 2025-2030 гг.

- По типу трахеобронхиальные конструкции занимали 66,32% доли выручки в 2024 году, тогда как Y-образные кариновые модели прогнозируются к росту со среднегодовым темпом роста 8,78% до 2030 года.

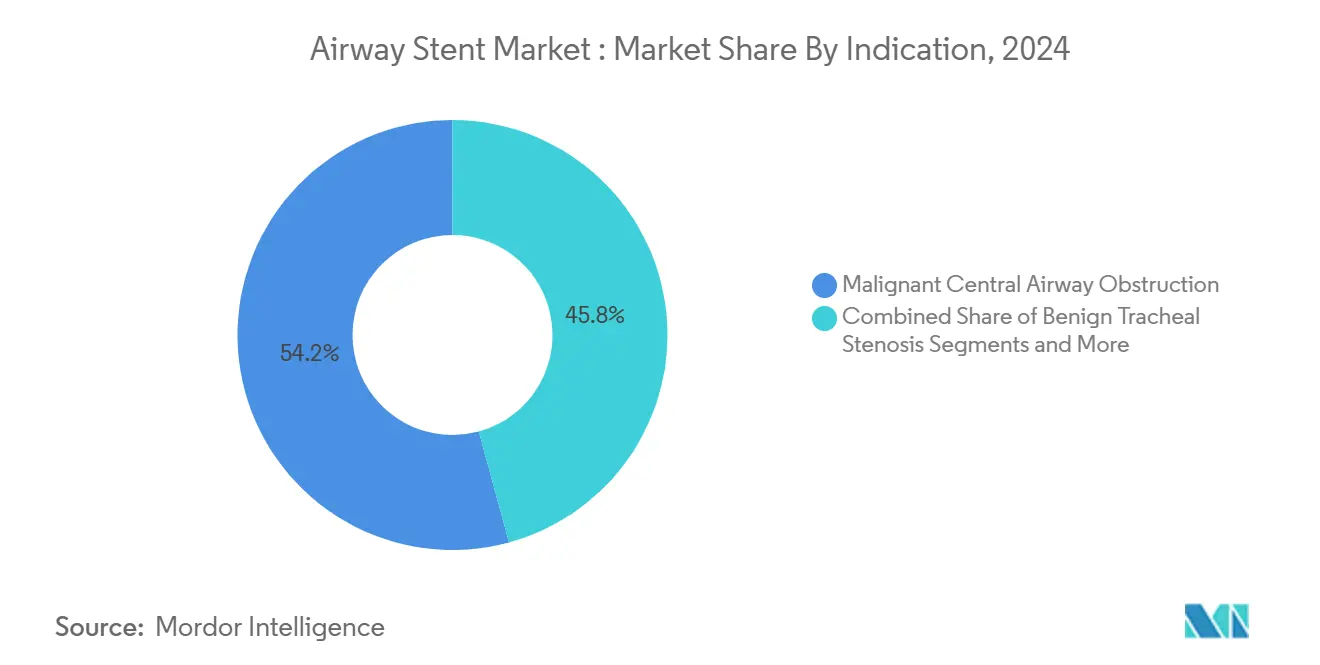

- По показаниям злокачественная обструкция центральных дыхательных путей составляла 54,23% размера рынка стентов дыхательных путей в 2024 году, а осложнения после трансплантации легких ожидаются к регистрации самого высокого среднегодового темпа роста 9,46% до 2030 года.

- По конечному пользователю больницы лидировали с 67,12% доли выручки в 2024 году; специализированные пульмонологические клиники ожидаются к регистрации среднегодового темпа роста 10,23% в прогнозном периоде.

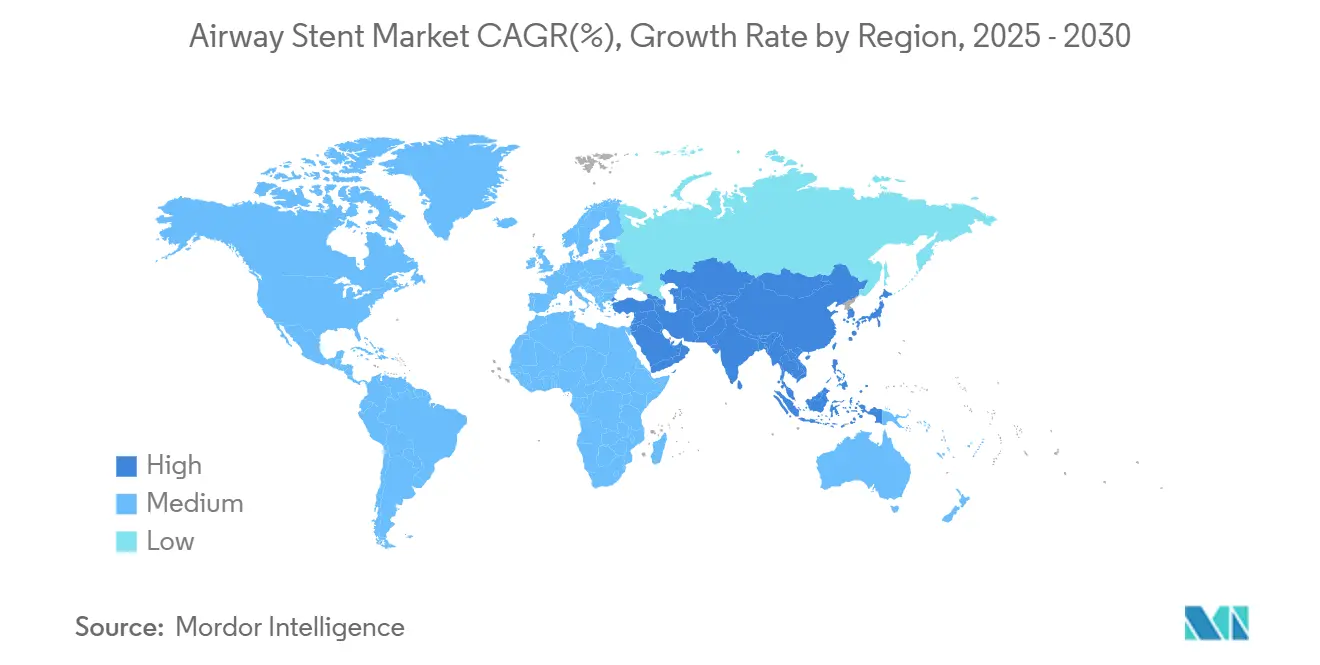

- По географии Северная Америка доминировала с 38,75% доли рынка стентов дыхательных путей в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к расширению с самым быстрым среднегодовым темпом роста 9,34% до 2030 года.

Глобальные тенденции и аналитика рынка стентов дыхательных путей/легочных стентов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность легочных и хронических респираторных заболеваний | +1.8% | Глобально, с наибольшим воздействием в АТЭС и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение малоинвазивных процедур | +1.5% | Северная Америка и ЕС, расширение на АТЭС | Среднесрочно (2-4 года) |

| Быстрые материальные инновации: 3D-печатные и лекарственно-элютинговые биорезорбируемые стенты | +1.2% | Глобально, под руководством Северной Америки и Европы | Среднесрочно (2-4 года) |

| Преимущества, связанные с использованием легочных стентов | +0.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Появление полностью биоразлагаемых стентов и инновационных стентов | +1.0% | Северная Америка и ЕС, с распространением на АТЭС | Долгосрочно (≥ 4 лет) |

| Роботизированная бронхоскопия, обеспечивающая точную установку стентов | +0.8% | Северная Америка, ЕС и отдельные рынки АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность легочных и хронических респираторных заболеваний

Respiratory Research сообщил о 213,39 млн случаев ХОБЛ в 2024 году, что отражает лучшую диагностику и более длительную выживаемость, что, в свою очередь, поддерживает высокий интервенционный спрос.[1]Jinping Zheng, "Global, Regional, and National Burden of Chronic Obstructive Pulmonary Disease," Respiratory Research, biomedcentral.com Обструкция дыхательных путей, связанная с раком легких, часто требует паллиативных стентов, которые восстанавливают проходимость и улучшают комфорт дыхания. Курение, которое все еще вызывает 34,8% лет жизни с поправкой на инвалидность от ХОБЛ, и загрязнение твердыми частицами в окружающей среде на уровне 22,2% поддерживают большой контингент пациентов. Стареющие популяции усиливают объемы случаев в развитых экономиках, тогда как только в Индии насчитывалось 37,8 млн случаев ХОБЛ, что подчеркивает возможности на быстрорастущих рынках Азиатско-Тихоокеанского региона.[2]Prakash P. Doke, "Chronic Respiratory Diseases: A Rapidly Emerging Public Health Concern," Indian Journal of Public Health, journals.lww.com

Растущее предпочтение малоинвазивных процедур

Высокочастотная струйная вентиляция с использованием силиконовых катетеров достигла 84% успеха процедур в 2024 году со средним операционным временем 35 минут и отсутствием послеоперационных осложнений, укрепляя клиническое обоснование бронхоскопического стентирования по сравнению с открытой хирургией.[3]Onur Küçük et al., "Long-Term Results of Intensive Care Patients with Post-Intubation Tracheal Stenosis," BMC Pulmonary Medicine, bmcpulmmed.biomedcentral.comБольницы принимают амбулаторные протоколы для сдерживания затрат и ускорения восстановления, в то время как конусно-лучевая КТ и цифровой томосинтез повышают точность установки. Роботизированные бронхоскопические системы обеспечивают диагностическую эффективность 88-94% для периферических поражений, что дополнительно облегчает принятие врачами.

Быстрые материальные инновации в 3D-печатных и лекарственно-элютинговых биорезорбируемых стентах

FDA США одобрило систему покрытых стентов Peytant Solutions по пути De Novo в 2024 году, сигнализируя о регуляторной открытости к платформам следующего поколения.[4]FDA Center for Devices and Radiological Health, "Minima Stent System - P240003," fda.gov Michigan Medicine запустила 35-пациентское исследование младенцев 3D-печатных биорезорбируемых устройств в марте 2025 года, продвигая персонализированные имплантаты, которые растворяются после ремоделирования дыхательных путей. Биорезорбируемые каркасы на основе железа показали 95,4% поглощения в течение трех лет, сохраняя структурную целостность во время заживления в первом исследовании на людях EuroIntervention.

Преимущества, связанные с использованием легочных стентов

Стентирование дыхательных путей обеспечивает немедленное облегчение одышки и улучшает функциональные показатели согласно данным Journal of Bronchology & Interventional Pulmonology. У пациентов с трансплантацией легких Y-образные кариновые стенты сократили частоту вмешательств с 15,6 до 4,8 процедур и увеличили интервалы лечения до 85,8 дней, снижая использование больниц. Обратимость силиконовых устройств обеспечивает запасы безопасности по сравнению с постоянной хирургией и поддерживает сравнительно низкие показатели инфекции.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Доступность альтернативных вмешательств | -0.8% | Глобально, с более высоким воздействием на развитых рынках | Среднесрочно (2-4 года) |

| Осложнения, связанные с устройством | -1.1% | Глобально | Краткосрочно (≤ 2 лет) |

| Пробелы в возмещении индивидуальных и биоразлагаемых стентов | -0.6% | В основном Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Регуляторная неопределенность для пациент-специфичных 3D-печатных устройств | -0.4% | Глобально, под руководством регуляторно-строгих рынков | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Доступность альтернативных вмешательств

Баллонная дилатация решает многие доброкачественные стриктуры с эффективностью 88,9% и не оставляет имплантата, в то время как хирургическая реконструкция предлагает окончательные излечения локализованного стеноза у подходящих пациентов. Такие методы, как лазер, криотерапия и аргоно-плазменная коагуляция, быстро реканализируют заблокированные дыхательные пути, а T-трубки Montgomery обеспечивают другой съемный вариант при пост-трахеотомическом стенозе.

Осложнения, связанные с устройством

Миграция, грануляция и перелом остаются ведущими проблемами, причем металлические устройства часто требуют сложного удаления, которое несет риски кровотечения и перфорации. До 75% частота грануляции налагает повторные бронхоскопии, а риск инфекции возрастает у пациентов с иммунодефицитом. Долгосрочные данные клиники Майо показали в среднем 22 месяца до того, как осложнения потребовали удаления металлического стента.

Сегментный анализ

По продуктам: доминирование саморасширяющихся стентов стимулирует инновации

Саморасширяющиеся устройства занимали 59,56% выручки 2024 года, подтверждая их универсальность при доброкачественных и злокачественных обструкциях. Эти стенты расширяются мягко после установки и поддерживают стабильную радиальную силу, помогая врачам управлять переменными диаметрами дыхательных путей. Баллонорасширяемые устройства нацелены на сценарии, требующие точного размера, такие как детское сужение трахеи. Нерасширяемые и 3D-печатные индивидуальные конструкции идут к среднегодовому темпу роста 8,91% до 2030 года. Переход к персонализированным имплантатам отражает растущую осведомленность о том, что различия в геометрии требуют индивидуальных решений. AnatomikModeling и Тулузская университетская больница выполнили одну из самых ранних индивидуальных установок в 2016 году и с тех пор продемонстрировали улучшенные профили миграции в валидационных исследованиях. Исследование младенцев Michigan Medicine 2025 года подчеркивает новую границу резорбируемых, индивидуальных устройств.

Саморасширяющиеся устройства надежны в склонных к коллапсу сегментах, однако врачи все чаще назначают индивидуально напечатанные стенты для дыхательных путей, искаженных опухолями или послеоперационными изменениями. Эта тенденция совпадает с больничными инвестициями в лаборатории 3D-печати в точках оказания помощи, которые сокращают время оборота и снижают логистические затраты. По мере созревания этих центров нерасширяемые персонализированные устройства будут претендовать на большую долю рынка стентов дыхательных путей, даже когда саморасширяющиеся линии остаются рабочими решениями для общей обструкции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: лидерство металла сталкивается с вызовом полимеров

Металлические каркасы остаются по умолчанию при быстро прогрессирующих опухолях благодаря высокой радиальной прочности и рентгеноконтрастным профилям, которые помогают визуализационному наблюдению. Они захватили 51,23% продаж 2024 года. Однако биоразлагаемые полимеры являются самыми быстрыми растущими со среднегодовым темпом роста 9,22% до 2030 года, поскольку клиницисты ценят временную поддержку без бремени операции по удалению. Силиконовые опции остаются популярными при доброкачественных заболеваниях, потому что они менее склонны к инфекции и могут быть легко извлечены. Композитные конструкции, которые сочетают металлические скелеты с полимерными подкладками, стремятся к лучшему из обоих миров, добавляя лекарственно-элютинговые слои для притупления грануляции.

В исследованиях взрослых устройства из полидиоксанона достигли 89,7% клинической эффективности, а затем резорбировались, освобождая дыхательные пути от инородного материала. Данные железных каркасов показали 95,4% поглощения в течение трех лет без потери механической стабильности. Поверхностное лазерное текстурирование способствовало эндотелиальному росту, одновременно сдерживая пролиферацию гладких мышц примерно на 75%, что может снизить риск рестеноза. По мере сужения ценовых разрывов принятие полимеров ускорится, сокращая долю металла на рынке стентов дыхательных путей.

По типу: трахеобронхиальные стенты лидируют в специализированных применениях

Трахеобронхиальные модели принесли 66,32% выручки 2024 года благодаря широкой полезности в обоих основных дыхательных путях. Y-образные кариновые стенты, хотя и с меньшей базой, быстро расширяются со среднегодовым темпом роста 8,78%, движимые осложнениями бифуркации, связанными с трансплантацией. Ларингеальные устройства покрывают нишевые показания, где проходимость верхних дыхательных путей находится под угрозой после травмы или онкологических резекций.

Клиническая польза Y-стентов у реципиентов трансплантации легких заметна; вторичные установки карины сократили повторные процедуры на две трети, утроив время между вмешательствами. Угловые конструкции, направленные на пост-туберкулезный бронхостеноз, подчеркивают, как специфичная для геометрии инженерия улучшает время пребывания и снижает миграцию. По мере роста хирургических объемов и продления выживания трансплантатов потребность в сложных устройствах бифуркации будет расти внутри рынка стентов дыхательных путей.

По показаниям: злокачественная обструкция движет основной спрос

Обструкция, связанная с раком легких, составляла 54,23% продаж 2024 года, а паллиативная польза восстановления воздушного потока остается центральной для спроса. Посттрансплантационные осложнения, хотя и меньше, составляют самое быстрорастущее показание со среднегодовым темпом роста 9,46%, подпитываемое расширяющимися программами трансплантации и удлиняющейся выживаемостью трансплантатов. Доброкачественный стеноз трахеи сохраняет стабильную пользовательскую базу, которая все больше предпочитает резорбируемые стенты. Трахеоэзофагеальные свищи нуждаются в покрытых моделях, которые изолируют дыхательные пути от пищеварительного тракта.

Стандартизированная градация от Международного общества трансплантации сердца и легких способствует единообразному принятию решений и создает стабильный объем случаев для интервенционных пульмонологов. При карциноме пищевода с вовлечением дыхательных путей медианная выживаемость растягивается до 97 дней после стентирования, подчеркивая выгоды качества жизни даже при поздней стадии заболевания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, в то время как специализированные клиники растут

Больницы сохранили 67,12% доли в 2024 году, поддерживаемые отделениями интенсивной терапии и дежурными командами торакальной хирургии для экстренных случаев. Однако специализированные пульмонологические клиники готовы к среднегодовому темпу роста 10,23% до 2030 года на волне амбулаторной бронхоскопии и роботизированных платформ, которые сокращают время процедуры. Амбулаторные хирургические центры выигрывают бизнес с прозрачными ценами и политикой выписки в тот же день.

Обзорный обзор пульмонологии интенсивной терапии подтверждает установку стента как критический вариант для пациентов на механической вентиляции с центральной обструкцией. Показатели успеха струйной вентиляции 84% показывают, что специализированные центры могут достичь высокой эффективности. Поскольку плательщики направляют уход в менее затратные условия, клиники, способные объединить передовую визуализацию, индивидуальную печать и роботизированное наведение, захватят дополнительный объем рынка стентов дыхательных путей.

Географический анализ

Северная Америка сгенерировала 38,75% выручки в 2024 году, поддерживаемая передовыми политиками возмещения расходов и быстрым принятием технологий точного размещения. Разрешение FDA De Novo 2024 года для системы стентов Peytant демонстрирует поддерживающий регуляторный климат. Предстоящее выравнивание Положения о системе качества с стандартами ISO к 2026 году упростит соблюдение производственных требований и поможет инновационным устройствам быстрее достичь больниц. Диагностическая эффективность роботизированной бронхоскопии до 94% цементирует лидерство региона в технологически-ориентированном уходе. В то время как Medicare покрывает основные коды интервенционной пульмонологии, пробелы в платежах сохраняются для индивидуальных имплантатов, сдерживая краткосрочное принятие 3D-печатных решений.

Азиатско-Тихоокеанский регион является двигателем роста со среднегодовым темпом роста 9,34% до 2030 года. Распространенность ХОБЛ, 37,8 млн случаев только в Индии, совпадает с высоким воздействием загрязнения городского воздуха и показателями курения. Больничное строительство Китая и растущий средний класс увеличивают лечащуюся популяцию, даже несмотря на то, что инвестиции в медтех упали на 22% в 2024 году среди более жестких рынков капитала. Так называемая задержка устройств Японии подчеркивает задержки одобрения, но недавние инициативы гармонизации направлены на сокращение времени выхода на рынок. Вместе эти динамики продвигают значительную адресуемую базу для рынка стентов дыхательных путей.

Европа предлагает стабильное расширение, поддерживаемое универсальным здравоохранением и сильной культурой доказательств. Сотрудничество AnatomikModeling с Тулузской университетской больницей демонстрирует мастерство континента в индивидуальных 3D-стентах. Многоцентровые биоразлагаемые исследования сообщают о 89,7% эффективности, удерживая Европу на переднем крае резорбируемых исследований [bmcpulmmed.biomedcentral.com]. Регулирование медицинских устройств создает единые стандарты безопасности, которые способствуют трансграничному принятию устройств, хотя ценовое давление требует демонстрируемой ценности перед крупномасштабным развертыванием.

Конкурентная среда

Рынок стентов дыхательных путей умеренно фрагментирован. Boston Scientific использует свою линию Ultraflex для поддержания лояльности хирургов через проверенную производительность и широкие сервисы поддержки. Cook Group заключила партнерство с Getinge для расширения дистрибуции покрытых сосудистых стентов, стратегия, которая может транслироваться на продукты дыхательных путей. Taewoong Medical и другие средние азиатские производители конкурируют по цене и экспортному охвату, хотя строгие регулирования Северной Америки и Европы создают барьеры для входа. Будущая дифференциация склоняется к резорбируемым полимерам, лекарственно-элютинговым покрытиям и инструментам размещения с помощью ИИ, которые сокращают показатели осложнений.

Регуляторная эволюция остается конкурентным рычагом. Пересмотр Положения о системе качества США гармонизирует документацию контроля дизайна с ISO 13485, сокращая избыточные аудиты для глобальных производителей. Фирмы, которые инвестируют рано в обновления систем, получат более гладкие пути к глобальным разрешениям, в то время как отстающие рискуют продленными циклами проверки. Партнерство с больничными лабораториями 3D-печати может предоставить действующим игрокам более быстрый доступ к потокам выручки индивидуальных устройств. Тем временем новые игроки делают ставку на растворяющиеся каркасы и сплавы с памятью формы, чтобы обогнать металлических действующих игроков и захватить долю среди врачей, опасающихся постоянных имплантатов.

Лидеры отрасли стентов дыхательных путей/легочных стентов

-

Boston Scientific Corporation

-

Taewoong Medical Co., Ltd.

-

Cook Group

-

Micro-Tech (Nanjing) Co., Ltd.

-

Merit Medical Systems, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Michigan Medicine открыла многоцентровое исследование 3D-печатных биорезорбируемых устройств дыхательных путей для младенцев с трахеобронхомаляцией, стремясь к полному одобрению FDA после лет использования расширенного доступа.

- Октябрь 2024: Peytant Solutions получила разрешение De Novo для покрытой трахеобронхиальной системы forAMStent, подчеркивая готовность регулятора поддержать инновационные платформы.

- Октябрь 2024: FDA установила период регуляторного рассмотрения для торакального ветвевого эндопротеза GORE TAG, уточняя временные рамки продления патента.

Глобальная область отчета о рынке стентов дыхательных путей/легочных стентов

Согласно области отчета, стенты дыхательных путей, также известные как трахеобронхиальные протезы, являются трубчатыми устройствами с полым просветом, вставляемыми в дыхательные пути. Они обычно устанавливаются бронхоскопически и могут использоваться для лечения различных заболеваний дыхательных путей.

Рынок стентов дыхательных путей/легочных стентов сегментирован по продуктам (саморасширяющиеся стенты, баллонорасширяемые стенты), материалу (металл (нитинол, нержавеющая сталь) силикон, гибридные), типу (трахеобронхиальные стенты, ларингеальные стенты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость в млн долл. США для вышеуказанных сегментов.

| Саморасширяющиеся стенты |

| Баллонорасширяемые стенты |

| Нерасширяемые / Индивидуальные 3D-печатные стенты |

| Металл |

| Силикон |

| Гибридные (покрытые / композитные) |

| Биорезорбируемые полимеры |

| Трахеобронхиальные стенты |

| Ларингеальные стенты |

| Y-образные кариновые стенты |

| Злокачественная обструкция центральных дыхательных путей |

| Доброкачественный стеноз трахеи |

| Осложнения дыхательных путей после трансплантации легких |

| Трахеоэзофагеальная фистула |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные пульмонологические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Саморасширяющиеся стенты | |

| Баллонорасширяемые стенты | ||

| Нерасширяемые / Индивидуальные 3D-печатные стенты | ||

| По материалу | Металл | |

| Силикон | ||

| Гибридные (покрытые / композитные) | ||

| Биорезорбируемые полимеры | ||

| По типу | Трахеобронхиальные стенты | |

| Ларингеальные стенты | ||

| Y-образные кариновые стенты | ||

| По показаниям | Злокачественная обструкция центральных дыхательных путей | |

| Доброкачественный стеноз трахеи | ||

| Осложнения дыхательных путей после трансплантации легких | ||

| Трахеоэзофагеальная фистула | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные пульмонологические клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка стентов дыхательных путей?

Рынок стентов дыхательных путей оценивается в 222,98 млн долл. США в 2025 году и прогнозируется достичь 320,54 млн долл. США к 2030 году.

2. Какой тип продукта занимает наибольшую долю?

Саморасширяющиеся конструкции лидировали с 59,56% доли выручки в 2024 году, отражая их адаптивность к различным анатомиям дыхательных путей.

3. Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 9,34% до 2030 года благодаря растущей заболеваемости ХОБЛ и раком легких наряду с улучшающимся доступом к здравоохранению.

4. Почему биоразлагаемые стенты набирают популярность?

Они обеспечивают временную поддержку, а затем растворяются, избегая операции по удалению и снижая долгосрочные осложнения.

5. Как регуляторные изменения повлияют на рынок?

Выравнивание Положения о системе качества США с международными стандартами в 2026 году должно упростить одобрения и ускорить глобальное развертывание новых технологий.

6. Какое основное ограничение сталкивается рынок?

Осложнения, связанные с устройством, особенно миграция и грануляционная ткань, остаются главным вызовом и могут потребовать повторных вмешательств.

Последнее обновление страницы: