Размер и доля рынка возобновляемой энергетики Индонезии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 18.4 гигаватт |

| Объем Рынка (2030) | 37.32 гигаватт |

| Темп роста (2025 - 2030) | 21.44% CAGR |

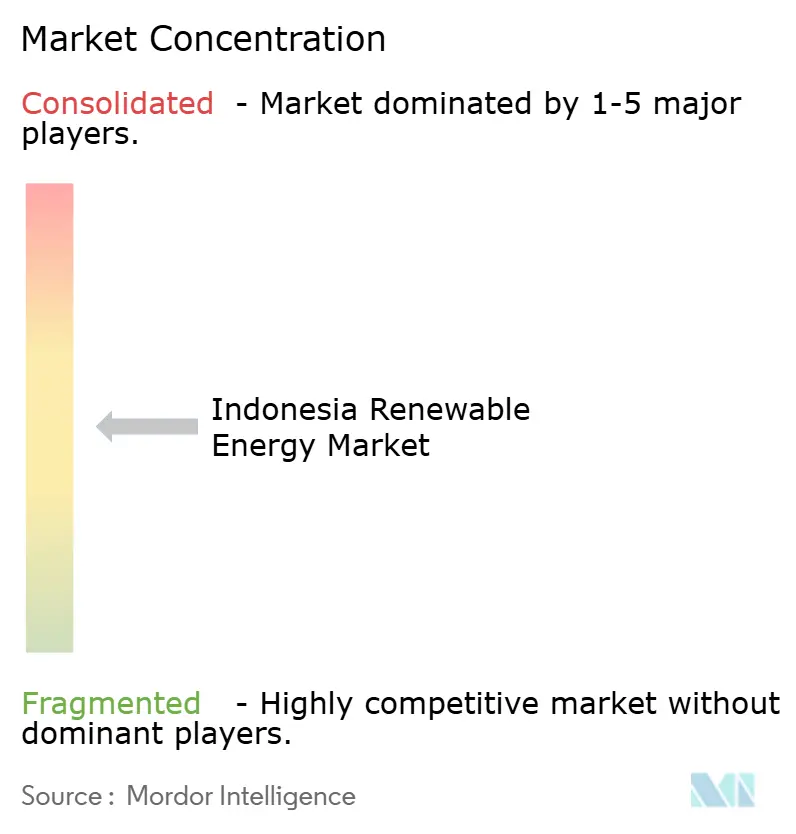

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Индонезии от Mordor Intelligence

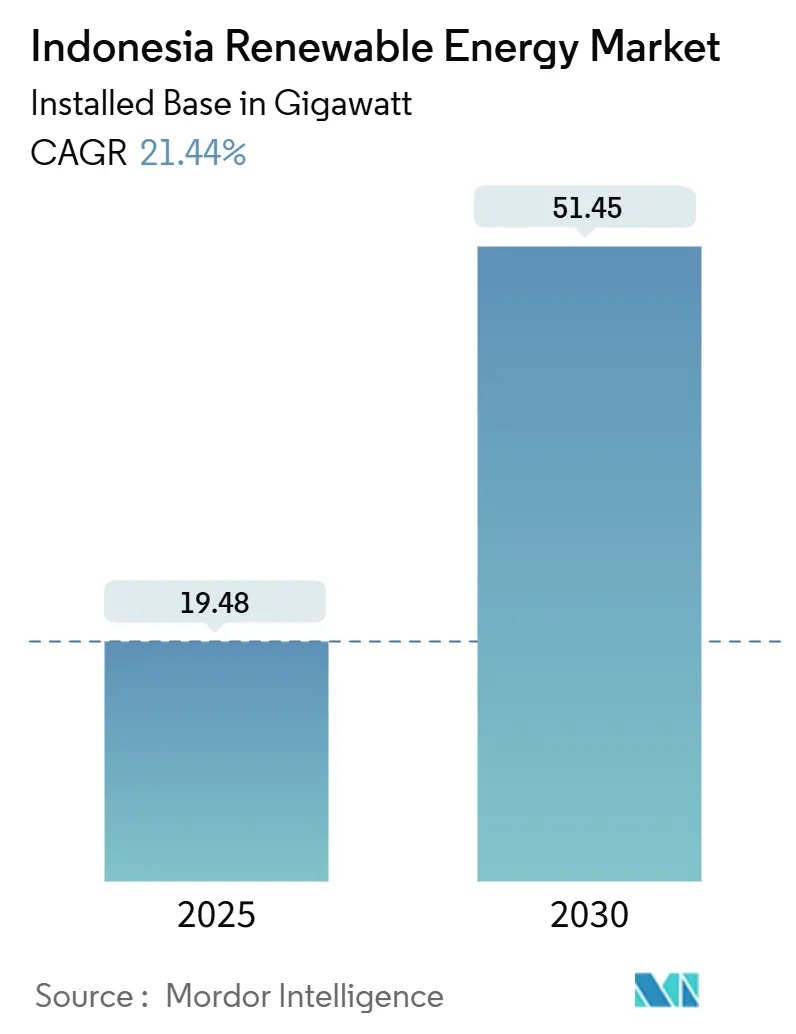

Размер рынка возобновляемой энергетики Индонезии в терминах установленной базы ожидается вырастет с 19,48 гигаватт в 2025 году до 51,45 гигаватт к 2030 году со среднегодовым темпом роста 21,44% в течение прогнозного периода (2025-2030).

Сильная государственная поддержка, снижение технологических затрат и растущий корпоративный спрос стимулируют этот импульс, в то время как правительство балансирует между климатическими целями и экономическим ростом. Январское открытие президентом Прабово Субианто 37 электроэнергетических проектов стоимостью 72 трлн рупий (4,4 млрд долларов США) в 2025 году подчеркнуло государственную поддержку модернизации сетей и новых мощностей [1]PT PLN (Persero), "President Inaugurates 37 Electricity Projects," pln.co.id. Гидроэнергетика по-прежнему лидирует в энергетическом балансе, однако солнечные фотоэлектрические установки демонстрируют самый быстрый рост по мере улучшения проектной экономики, а независимые производители электроэнергии диверсифицируют свои активы за пределы унаследованных. Притоки климатического финансирования, включая Партнерство справедливого энергетического перехода на сумму 20 млрд долларов США, смягчают капитальные ограничения, хотя избыточные мощности угля и модель единого покупателя PLN продолжают замедлять частные инвестиции.

Ключевые выводы отчета

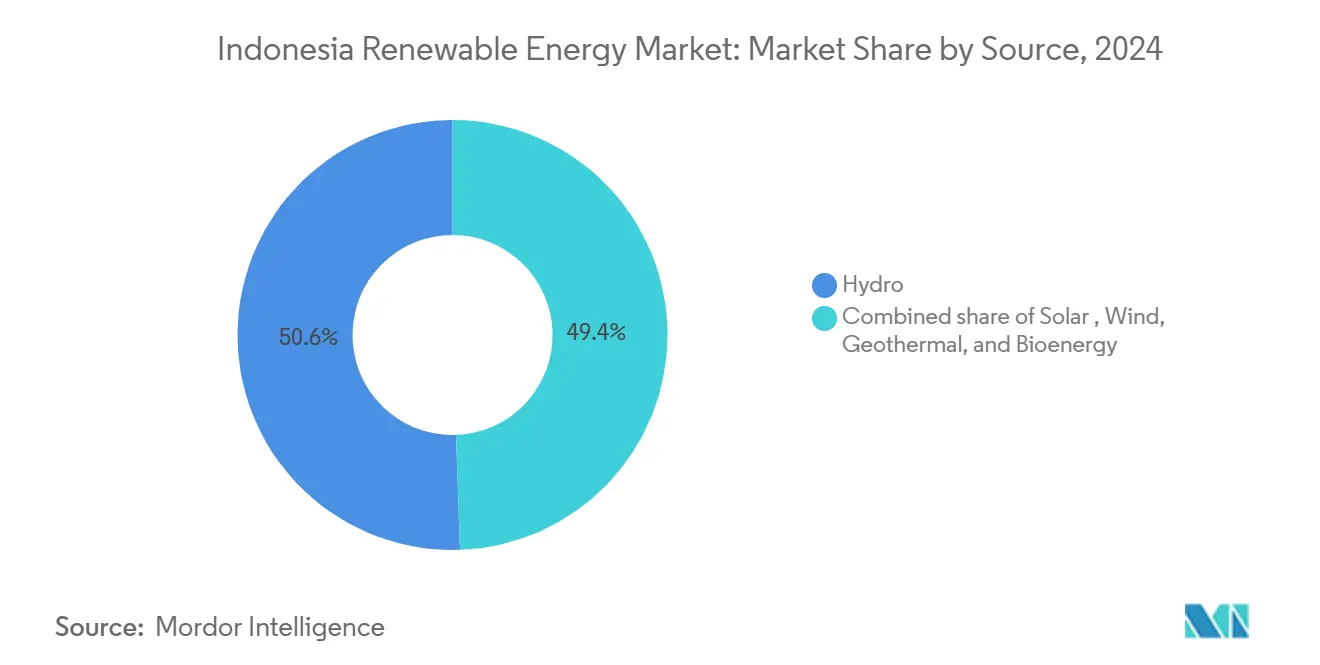

- По источникам гидроэнергетика занимала 50,56% доли рынка возобновляемой энергетики Индонезии в 2024 году, в то время как солнечные фотоэлектрические установки, по прогнозам, будут расширяться со среднегодовым темпом роста 24% до 2030 года.

- По конечным пользователям коммунальные предприятия держали 61% размера рынка возобновляемой энергетики Индонезии в 2024 году; коммерческие и промышленные крышные установки растут со среднегодовым темпом роста 22%.

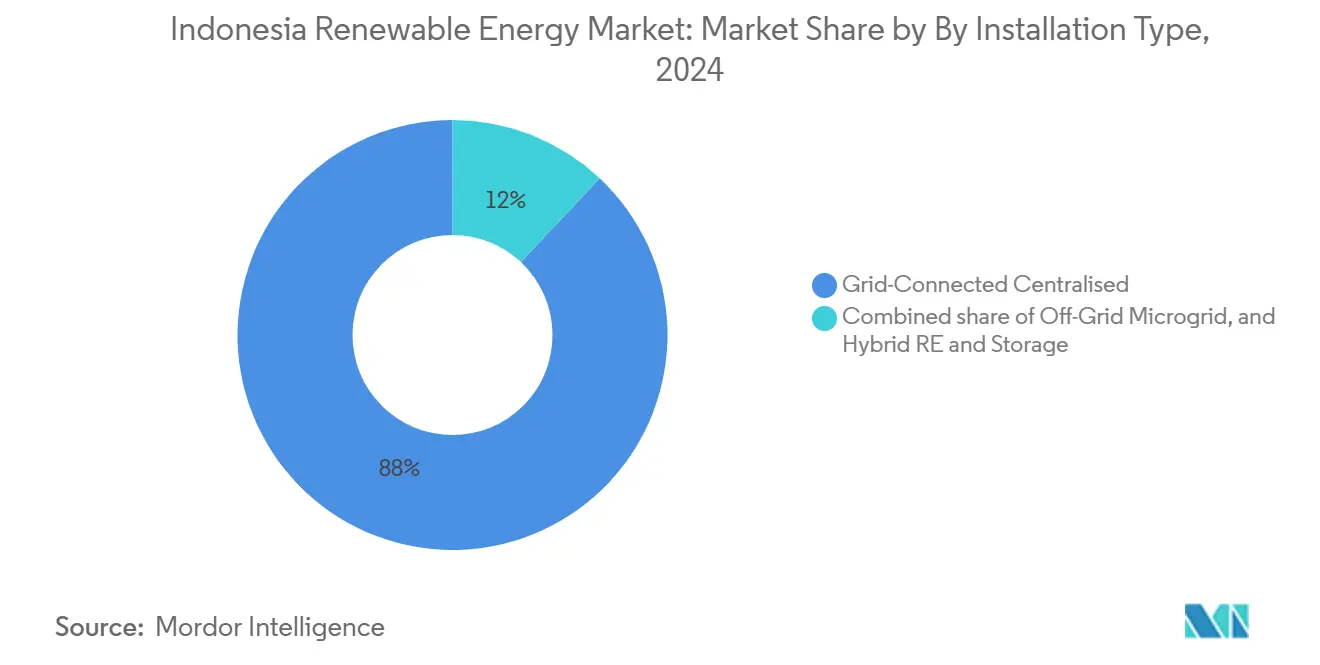

- По типу установки централизованные системы, подключенные к сети, составляли 88% размера рынка возобновляемой энергетики Индонезии в 2024 году, тогда как автономные микросети развиваются со среднегодовым темпом роста 23%.

Тенденции и аналитика рынка возобновляемой энергетики Индонезии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | График влияния |

|---|---|---|---|

| Снижение LCOE солнечной и ветровой энергии | +3.2% | Национальный, с ранними достижениями на Яве-Бали, Суматре | Среднесрочный период (2-4 года) |

| Портфель RUPTL 2025-34 из 53 ГВт новой ВЭ | +5.8% | Национальный, приоритет подключения внешних островов | Долгосрочный период (≥ 4 лет) |

| JETP и притоки многостороннего климатического финансирования | +4.1% | Национальный, сконцентрированный в регионах перехода от угля | Среднесрочный период (2-4 года) |

| Обязательный толчок смешивания биотоплива B40/B50 | +2.7% | Национальный, наиболее сильный в транспортных узлах | Краткосрочный период (≤ 2 лет) |

| Бум дата-центров и корпоративных PPA | +1.9% | Коридор Ява-Бали, расширяющийся на Батам | Краткосрочный период (≤ 2 лет) |

| Автономные микросети для электрификации последней мили | +1.6% | Восточная Индонезия, отдаленные острова | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Снижение LCOE солнечной и ветровой энергии

Глобальные средние затраты на солнечную энергию снизились до 0,044 доллара США за кВтч в 2024 году, а на береговую ветровую энергию - до 0,033 доллара США за кВтч, что ниже эталонного показателя угля в 0,065 доллара США за кВтч [2]International Renewable Energy Agency, "Renewable Power Generation Costs in 2024," irena.org. Смягчение Индонезией правил локального содержания в августе 2024 года позволяет разработчикам импортировать более дешевые модули, сохраняя при этом сборку на берегу, ускоряя портфели проектов. Эта экономика обостряет внимание PLN к сдерживанию затрат на генерацию, особенно поскольку избежание расходов на топливо и риски углеродного ценообразования склоняют экономику новых проектов в сторону возобновляемых источников энергии. Результатом является устойчивый поворот на рынке возобновляемой энергетики Индонезии к солнечной и ветровой энергии для добавления мощностей на зеленых полях. Продолжающиеся финансовые реформы еще больше усиливают это паритет затрат, сужая премию, с которой когда-то сталкивались разработчики.

Портфель RUPTL 2025-34 из 53 ГВт новой возобновляемой мощности

План энергоснабжения Индонезии предусматривает 69,5 ГВт новой мощности к 2034 году, 76% которой составляют возобновляемые источники или накопители, требующие инвестиций в размере 2967 трлн рупий (182,5 млрд долларов США) [3]Argus Media Correspondent, "Indonesia RUPTL 2025-34 Targets 53 GW of Renewables," argusmedia.com. Ожидается, что частные партнерства будут финансировать 73% этого портфеля, сдвигая рынок возобновляемой энергетики Индонезии к более глубокой технологической диверсификации. Дорожная карта выделяет 17,1 ГВт солнечной энергии, 7,2 ГВт ветровой энергии и 5,2 ГВт геотермальной энергии, выходя за рамки исторического доминирования гидроэнергетики и обеспечивая более гибкую сеть. Два планируемых ядерных блока мощностью 250 МВт подчеркивают долгосрочное стремление к базовому низкоуглеродному энергоснабжению, в то время как 41% цель по возобновляемым источникам на 2040 год обеспечивает более четкую видимость для инвесторов.

JETP и притоки многостороннего климатического финансирования

Партнерство справедливого энергетического перехода на сумму 20 млрд долларов США сочетает льготный долг с политической поддержкой для ускорения вывода угля из эксплуатации и развертывания возобновляемых источников энергии. Инвестиции Норвегии в размере 25 млн долларов США и Великобритании в размере 5 млн долларов США в солнечного разработчика Xurya ознаменовали первые выплаты акционерного капитала в 2024 году, подтверждая доверие инвесторов. Франция и ЕС укрепили импульс, запустив Фонд энергетического перехода Индонезии на сумму 14,7 млн евро в феврале 2025 года. Эти притоки открывают более дешевый капитал, снижают премии за проектные риски и расширяют участие на рынке возобновляемой энергетики Индонезии, особенно в провинциях, борющихся с поэтапным выводом угольных электростанций.

Обязательный толчок смешивания биотоплива B40/B50

Индонезия ввела мандат на биодизель B40 в январе 2025 года, выделив 15,6 млн килолитров на год и нацеливаясь на экономию импорта в размере 147,5 трлн рупий (9,1 млрд долларов США). Политика снижает выбросы транспортного сектора на 41,46 млн тонн CO₂ и стимулирует спрос на пальмовое масло, что требует возобновляемой электроэнергии для перерабатывающих предприятий. Запланированный переход на B50 к 2026 году углубит эту связь, встраивая свежие возможности покупки на рынке возобновляемой энергетики Индонезии для биомассы, биогаза и поддерживающих солнечных или ветровых активов, питающих цепочки поставок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | График влияния |

|---|---|---|---|

| Избыточные мощности угля и обязательные PPA | -2.8% | Система Ява-Бали, сеть Суматры | Среднесрочный период (2-4 года) |

| Высокая стоимость капитала по сравнению с партнерами АСЕАН | -1.9% | Национальный, затрагивающий все проектное финансирование | Краткосрочный период (≤ 2 лет) |

| Монополия единого покупателя PLN ограничивает конкуренцию | -1.4% | Национальный, ограничивающий рыночные механизмы | Долгосрочный период (≥ 4 лет) |

| Конфликты по приобретению земли на ветровых/гидро площадках | -1.1% | Внешние острова, территории коренных народов | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Избыточные мощности угля и обязательные PPA

Унаследованные угольные PPA обязывают PLN платить плату за мощность даже когда станции простаивают, обходясь коммунальному предприятию более чем в 8 млрд долларов США ежегодно [4]IEEFA Analysts, "Coal Over-Capacity and Must-Run Clauses," ieefa.org. Эти обязательные клаузулы вытесняют закупки более дешевых возобновляемых источников энергии, ограничивая краткосрочные дополнения, несмотря на благоприятную экономику. Структурная блокировка угля должна ослабнуть только по мере того, как схемы досрочного вывода из эксплуатации в рамках Механизма энергетического перехода обеспечат финансирование и пересмотрят контракты, но график остается неопределенным и продолжает сдерживать рост на рынке возобновляемой энергетики Индонезии.

Высокая стоимость капитала по сравнению с партнерами АСЕАН

Разработчики ссылаются на более высокие премии за риск, связанные с волатильностью валют и регуляторной неопределенностью, что повышает средневзвешенную стоимость капитала по сравнению с региональными партнерами. Регламент 5/2025 предоставляет суверенные гарантии по дефолтам платежей PLN, однако более глубокие реформы рынка капитала все еще необходимы. Зеленые облигации и смешанные финансовые инструменты медленно закрывают разрыв, но краткосрочная экономика проектов остается чувствительной к колебаниям процентных ставок, ослабляя некоторые инвестиционные решения в отрасли возобновляемой энергетики Индонезии.

Сегментный анализ

По источникам: Солнечная энергия поднимается, пока гидроэнергетика удерживает масштаб

Гидроэнергетика сохранила 50,56% доли рынка возобновляемой энергетики Индонезии в 2024 году благодаря обширным речным активам и зрелым дамбовым сетям. Проект Батанг Тору мощностью 510 МВт и другие унаследованные дамбы поддерживают высокий базовый выход, обеспечивая надежность сети. Параллельно плавающая солнечная станция Чирата мощностью 145 МВтп иллюстрирует, как разработчики используют водохранилища для установки фотоэлектрических систем в масштабе без новых земельных участков.

Солнечные фотоэлектрические установки являются бесспорным двигателем роста, увеличиваясь на 24% до 2030 года по мере снижения цен на модули и набора тяги в политике крышных установок. Плавающие и наземные проекты прокладывают путь к цели 17,1 ГВт в RUPTL 2025-34. Геотермальная энергия сохраняет нишевый, но устойчивый путь, поддерживаемый расширением Star Energy на 346 млн долларов США, которое добавит 102,6 МВт на Салак и Ваянг Винду. Перспективы ветровой энергии улучшаются вдоль прибрежных Сулавеси и Восточной Нуса Тенггара, хотя споры о приобретении земли влияют на сроки. В совокупности эти сдвиги поддерживают размер рынка возобновляемой энергетики Индонезии на его быстрой траектории, одновременно расширяя смесь от концентрации гидроэнергетики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Корпоративный спрос меняет структуру закупок

Независимые производители электроэнергии контролировали 61% рынка возобновляемой энергетики Индонезии в 2024 году, подписывая долгосрочные соглашения о покупке с PLN. Их доминирование испытывается по мере того, как коммерческие и промышленные покупатели наращивают прямые покупки, при этом крышные и закрытые системы расширяются со среднегодовым темпом роста 22%. Операторы дата-центров возглавили раннее принятие, настаивая на отслеживаемых чистых электронах, тенденция, которая теперь распространяется на производственные и логистические кластеры на Яве-Бали.

Коммунальные предприятия отвечают запуском продуктов Green Energy as a Service, которые доставляют электроэнергию с сертификатами без предварительных капитальных затрат, в то время как новые регуляции открывают пути для прямых корпоративных PPA. Жилой спрос остается меньшим, но выигрывает от схем микро-кредитования, которые снижают входные барьеры. Эти разработки встраивают выбор клиентов в рынок возобновляемой энергетики Индонезии, постепенно подрывая монопольную хватку PLN и стимулируя инновации в сфере услуг.

По типу установки: Микросети открывают отдаленный рост

Централизованные станции, подключенные к сети, представляли 88% установок в 2024 году, отражая эффект масштаба и более легкий доступ к финансированию. Однако автономные микросети растут со среднегодовым темпом роста 23%, обслуживая острова, где расширение основной сети обошлось бы более чем в 10 000 долларов США за подключение. Проект ПРООН ACCESS доставил 1,1 МВт в 22 деревни, подтвердив модели общественной собственности с производительными нагрузками, которые поднимают местные доходы.

Стоимость батарей резко упала, позволяя гибридным солнечно-плюс-накопительным системам, таким как объект PLTS IKN мощностью 50 МВт в Калимантане, обеспечивать надежность питания 24/7. Стандартизированные конструкции и объединенное финансирование снижают затраты на киловатт, делая микросети центральными для стратегии последней мили Индонезии. Растущий след микросетей увеличивает рынок возобновляемой энергетики Индонезии, одновременно сокращая зависимость от дизельного топлива в отдаленных провинциях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Ява-Бали имеет самую большую установленную базу, потому что на неё приходится большая часть национальной нагрузки и она располагает надежными передающими активами. Корпоративные крышные программы, кластеры дата-центров и строгие мандаты устойчивости стимулируют самый быстрый дополнительный рост. Наследие геотермальных резервуаров Суматры и пальмовых заводов подкрепляет устойчивые дополнения мощности, поддерживаемые схемой Азиатского банка инфраструктурных инвестиций на 500 млн долларов США для укрепления её распределительной основы.

Калимантан является витриной зеленых полей, где PLTS IKN мощностью 50 МВт снабжает зарождающуюся столицу, устанавливая эталоны для стандартов зеленого строительства и коридоров с нулевыми выбросами транспорта. Провинция нацеливается на 12,39% долю возобновляемых источников к 2025 году и 28,72% к 2050 году, сигнализируя о намерениях, несмотря на одновременную добычу угля. Восточные островные группы, особенно Малуку и Папуа, полагаются на микросети и мини-гидро, согласуясь с финансируемыми донорами программами сельской электрификации. Эти региональные достижения укрепляют инклюзивность в рамках рынка возобновляемой энергетики Индонезии и диверсифицируют ресурсные риски от любой отдельной островной сети.

Конкурентный ландшафт

Рынок остается умеренно консолидированным. PLN владеет законной властью единого покупателя, однако частные фирмы расширяют своё присутствие через нишевые технологии и трансграничные игры. Star Energy Geothermal, например, планирует 346 млн долларов США на модернизацию на 102,6 МВт и привлекает SLB для подповерхностной аналитики, стремясь снизить риск бурения. Приобретение Pertamina New & Renewable Energy 20% доли в Citicore Renewable Energy Corporation на Филиппинах за 115 млн долларов США показывает, как связанные с государством игроки пересекают границы для расширения масштаба и кривых обучения.

Стратегическая дифференциация смещается от чистых заявок на киловатт-часы к вертикально интегрированным решениям, таким как гибридные проекты, пилотные проекты водорода и дополнения накопления энергии. Развертывание PLN 21 зеленого водородного завода общим годовым выпуском 199 тонн подчеркивает амбиции первопроходца и хеджирует против будущих потребностей декарбонизации аммиака и стали. Стартапы концентрируются на крышной инженерии, программном обеспечении управления спросом и торговле сертификатами возобновляемой энергии, засевая новые пулы прибыли на рынке возобновляемой энергетики Индонезии. Ожидается консолидация, поскольку малые разработчики ищут глубину капитала и регуляторную определенность, предполагая постепенный наклон к меньшему количеству, лучше капитализированных субъектов.

Лидеры индустрии возобновляемой энергетики Индонезии

-

PLN Renewables

-

Pertamina Geothermal Energy

-

Star Energy Geothermal

-

Medco Power Indonesia

-

Canadian Solar

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 года: Pertamina NRE приобрела 20% Citicore Renewable Energy Corp за 115 млн долларов США, отмечая свою первую оффшорную инвестицию.

- Январь 2025 года: Индонезия внедрила мандат на биодизель B40 с выделением 15,6 млн килолитров, нацеливаясь на экономию импорта в размере 147,5 трлн рупий (9,1 млрд долларов США).

- Январь 2025 года: Президент Прабово Субианто открыл 37 электрических проектов стоимостью 72 трлн рупий (4,4 млрд долларов США) и мощностью 3 222,75 МВт в 18 провинциях.

- Январь 2025 года: Sumitomo подписала финансирование для удвоения геотермального выпуска Muara Laboh до 170 МВт к 2027 году.

Объем отчета по рынку возобновляемой энергетики Индонезии

Возобновляемая энергия - это энергия, получаемая из природных источников, которая пополняется с более высокой скоростью, чем потребляется, создавая гораздо более низкие выбросы углерода, чем сжигание ископаемого топлива. Индия имеет огромный потенциал роста в области возобновляемой энергии, который могут открыть амбициозные цели и растущие инвестиции.

Рынок возобновляемой энергетики Индонезии сегментирован по источникам. По источникам рынок сегментирован на ветровую, солнечную, гидро-, биоэнергетику и другие источники. Для каждого сегмента размер рынка и прогнозы были выполнены на основе установленной мощности.

| Солнечная энергия |

| Ветровая энергия |

| Гидро |

| Геотермальная энергия |

| Биоэнергетика |

| Коммунальные предприятия |

| Коммерческие и промышленные |

| Жилые |

| Централизованные, подключенные к сети |

| Автономные микросети |

| Гибридные возобновляемые источники энергии и накопление |

| По источникам | Солнечная энергия |

| Ветровая энергия | |

| Гидро | |

| Геотермальная энергия | |

| Биоэнергетика | |

| По конечным пользователям | Коммунальные предприятия |

| Коммерческие и промышленные | |

| Жилые | |

| По типу установки | Централизованные, подключенные к сети |

| Автономные микросети | |

| Гибридные возобновляемые источники энергии и накопление |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка возобновляемой энергетики Индонезии?

Рынок составляет 19,48 ГВт в 2025 году и, по прогнозам, достигнет 51,45 ГВт к 2030 году.

Какая технология растет быстрее всего?

Солнечные фотоэлектрические установки лидируют со среднегодовым темпом роста 24% до 2030 года, стимулируемые снижением цен на модули и поддерживающими политиками.

Насколько доминирует гидроэнергетика сегодня?

Гидроэнергетика по-прежнему составляет 42% доли рынка возобновляемой энергетики Индонезии в 2024 году, но постепенно теряет позиции перед новыми технологиями.

Почему корпоративные PPA важны?

Соглашения о покупке электроэнергии, подписанные непосредственно с корпорациями, обеспечивают стабильные долгосрочные доходы, открывая финансирование для новых проектов возобновляемой энергии и диверсифицируя закупки от PLN.

Какую роль играет Партнерство справедливого энергетического перехода?

JETP мобилизует 20 млрд долларов США льготного капитала для досрочного вывода угольных станций из эксплуатации и масштабирования развертывания возобновляемых источников энергии, снижая общие затраты на финансирование.

Как быстро расширяются автономные микросети?

Автономные микросети развиваются со среднегодовым темпом роста 23%, поскольку они обеспечивают экономически эффективную электрификацию отдаленных островов, подключение которых к основной сети слишком дорого.

Последнее обновление страницы: