Размер и доля рынка возобновляемой энергетики Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 241.20 гигаватт |

| Объем Рынка (2030) | 486 гигаватт |

| Темп роста (2025 - 2030) | 16.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Индии от Mordor Intelligence

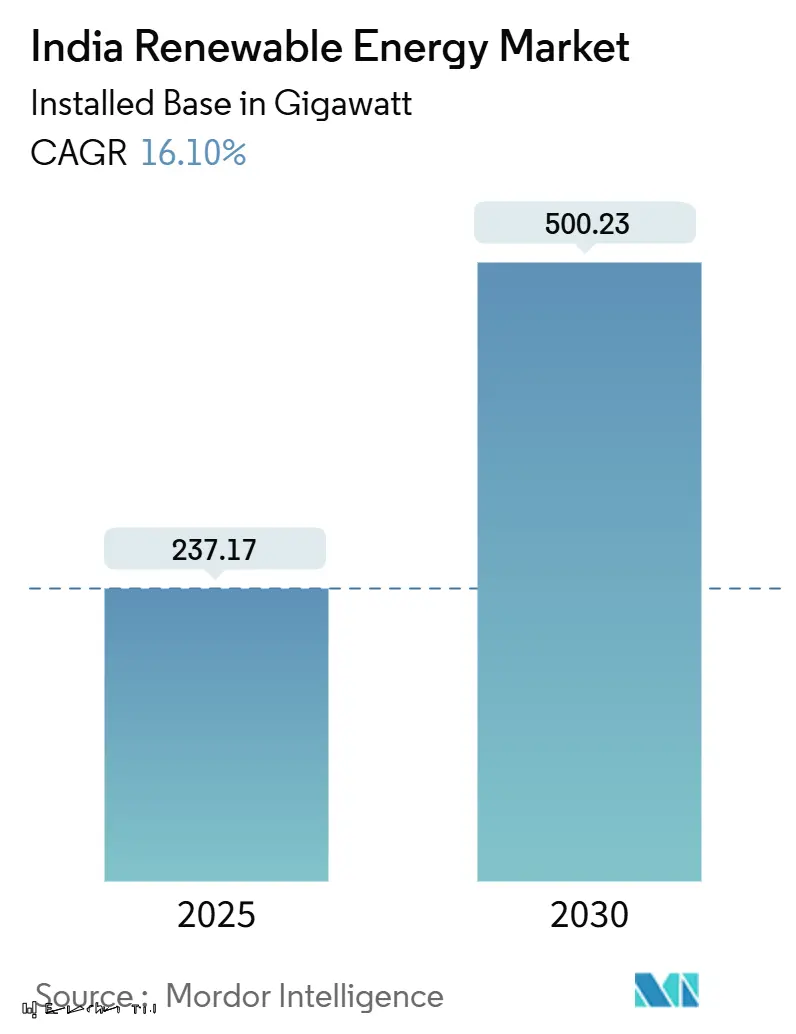

Ожидается, что размер рынка возобновляемой энергетики Индии в терминах установленной базы вырастет с 237,17 гигаватт в 2025 году до 500,23 гигаватт к 2030 году, при CAGR 16,10% в течение прогнозного периода (2025-2030).

Снижение технологических затрат, агрессивные аукционы и политические инструменты, такие как PM-KUSUM и схема стимулирования, связанного с производством (PLI), создали самоусиливающийся цикл масштаба и снижения затрат. Расширяющееся доминирование солнечной энергетики, всплеск коммерческих и промышленных (C&I) закупок и расширяющийся портфель гибридных тендеров плюс накопители переопределяют конкурентную динамику и стимулируют рекордные притоки капитала. В то же время узкие места в сети, задержки платежей DISCOM и воздействие критически важных минералов угрожают ослабить импульс, если их не решить. Тем не менее, рынок возобновляемой энергетики Индии продолжает демонстрировать сильное доверие инвесторов, подкрепленное обязательствами на 86 миллиардов долларов США, объявленными на недавних саммитах [1]Пресс-информационное бюро, "Индия добавляет 29,5 ГВт возобновляемой мощности в 2025 финансовом году," pib.gov.in.

Ключевые выводы отчета

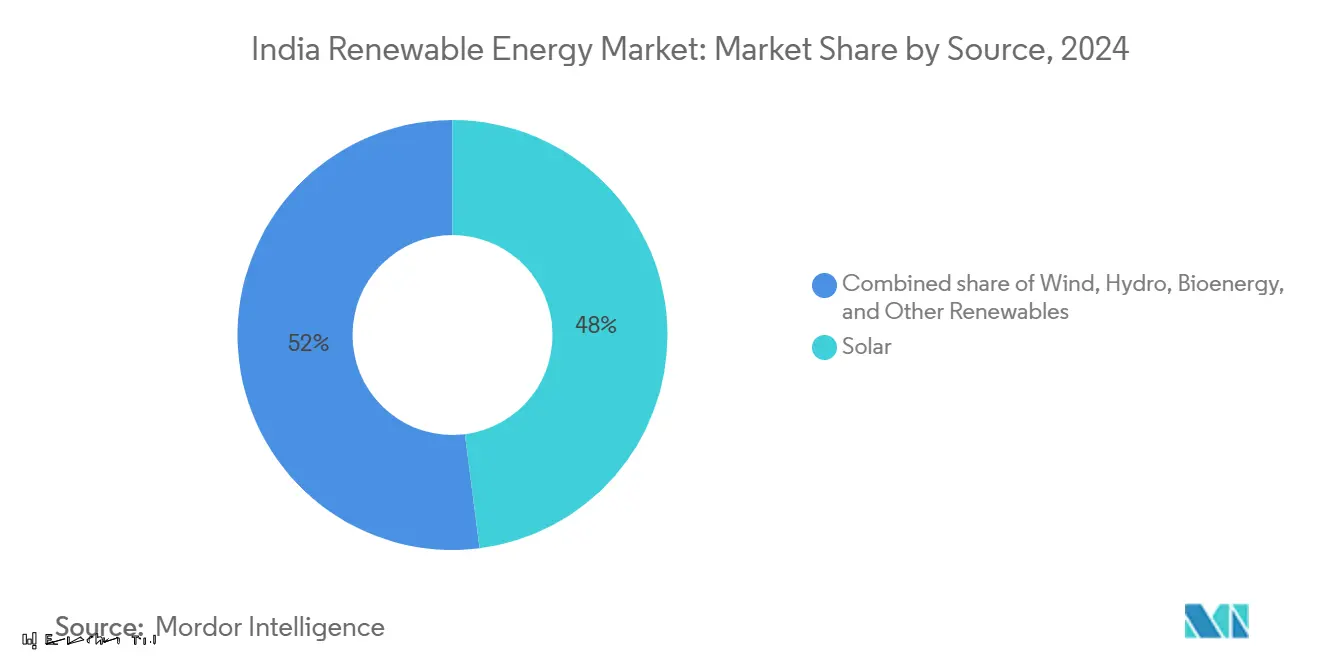

- По источникам солнечная энергетика командовала 48% доли рынка возобновляемой энергетики Индии в 2024 году, также показав самый быстрый CAGR 17% до 2030 года.

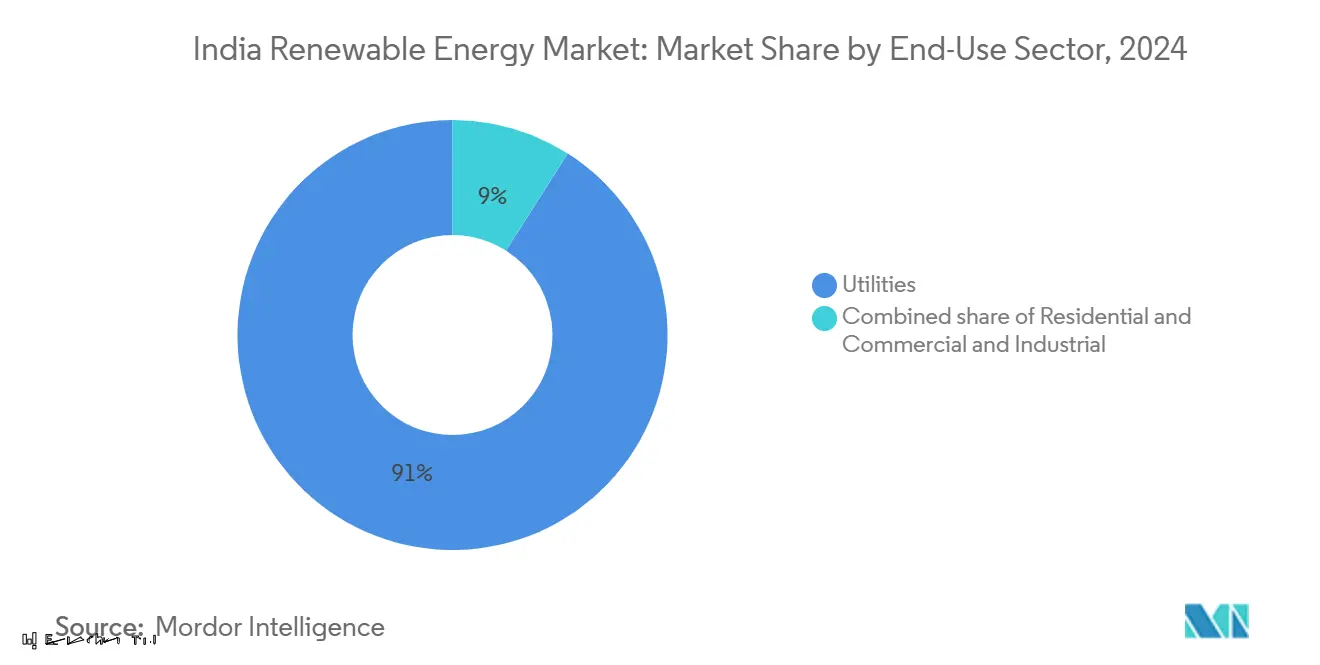

- По конечному использованию коммерческий и промышленный сегмент рос с CAGR 18%, опережая 91% долю выручки коммунального сегмента в 2024 году.

- По компаниям Adani Green, NTPC и ReNew Power коллективно держали основную долю установленной мощности в 2024 году.

Тенденции и инсайты рынка возобновляемой энергетики Индии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Падение LCOE солнечных PV и ветровых | +3.2% | Национальный, с ранними выгодами в Раджастхане, Гуджарате, Тамил Наду | Среднесрочный (2-4 года) |

| Агрессивные центральные и региональные аукционы ВИЭ | +2.8% | Национальный, сконцентрированный в штатах с высокими ресурсами | Краткосрочный (≤ 2 лет) |

| Обязательства по закупке возобновляемой энергии и принуждение ESCerts | +2.1% | Национальный, с более сильным соблюдением в прогрессивных штатах | Среднесрочный (2-4 года) |

| Всплеск в соглашениях о зеленой энергии PPA от потребителей C&I | +2.5% | Городские центры, промышленные коридоры | Краткосрочный (≤ 2 лет) |

| Стимулирование, связанное с производством, способствующее отечественному производству | +1.9% | Производственные центры в Гуджарате, Тамил Наду, Раджастхане | Долгосрочный (≥ 4 лет) |

| Гибридная + накопительная структура тендеров, снижающая риск сокращения | +1.7% | Штаты с высокой проникновением возобновляемых источников | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Падение LCOE солнечных PV и ветровых

Рекордные солнечные тарифы 2,51 индийских рупий/кВт·ч были достигнуты благодаря производству модулей, поддерживаемому PLI, и технологическим достижениям, снизив импортную зависимость с 90% в 2020 году до менее 60% в 2025 году. Траектория затрат ветровой энергии аналогична, хотя медленнее, однако потенциал модернизации 25,4 ГВт для турбин менее 2 МВт предлагает дальнейшую оптимизацию затрат. Слияние кривых затрат солнечной, ветровой и угольной энергии достигло переломного момента, где дополнения возобновляемых источников теперь являются выбором по умолчанию для новых мощностей.

Агрессивные центральные и региональные аукционы ВИЭ

Корпорация солнечной энергетики Индии (SECI) и государственные агентства выпустили тендеры на 7,6 ГВт в первой половине 2024 года, что на 191% выше по сравнению с аналогичным периодом прошлого года, в то время как развивающиеся структуры заявок теперь требуют накопления и отечественного содержания для улучшения интеграции сети [2]Корпорация солнечной энергетики Индии, "Документы заявок и результаты аукционов," seci.co.in. Видимость 132,7 ГВт проектов до 2026 года дает разработчикам уверенность в расширении производства и портфелей проектов.

Обязательства по закупке возобновляемой энергии и принуждение ESCerts

43% обязательство по закупке возобновляемой энергии (RPO) на 2030 год закрепляет спрос, однако неравномерное соблюдение штатами указывает на место для ужесточения политики. Новые правила торговли углеродом, ожидаемые в 2026 году, должны создать параллельный спрос на сертификаты чистой энергии.

Всплеск в соглашениях о зеленой энергии PPA от потребителей C&I

Коммерческие и промышленные закупки возобновляемой энергии процветают, поскольку корпорации рассматривают чистую энергию как хеджирование затрат и рычаг устойчивости. Fourth Partner Energy, например, привлекла 275 миллионов долларов США для поставки 3,5 ГВт глобальным клиентам, таким как Walmart и Unilever. Упрощенные правила открытого доступа и предстоящие виртуальные рамки PPA должны еще больше ускорить внедрение.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Финансовый стресс DISCOM и задержки платежей | -2.1% | Национальный, острый в штатах с высокими субсидиями | Краткосрочный (≤ 2 лет) |

| Приобретение земли и узкие места права проезда | -1.8% | Штаты с плотным населением, сельскохозяйственные регионы | Среднесрочный (2-4 года) |

| Воздействие цепочки поставок критически важных минералов | -1.5% | Национальный, регионы, зависимые от производства | Долгосрочный (≥ 4 лет) |

| Растущее дневное сокращение и перегрузка сети | -1.2% | Штаты с высокой проникновением возобновляемых источников | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Финансовый стресс DISCOM и задержки платежей

Потери при распределении выше 20% в нескольких штатах продолжают подрывать ликвидность DISCOM, задерживая платежи и препятствуя новым проектам, несмотря на механизмы обеспечения платежей [4]Policy Circle, "Обзор финансового здоровья DISCOM," policycircle.org. Структурные реформы в установлении тарифов и рационализации субсидий остаются необходимыми.

Приобретение земли и узкие места права проезда

Конкуренция с сельским хозяйством и заповедными зонами замедляет сроки проектов. Директивы Верховного суда по местам обитания большой индийской дрофы первоначально остановили проекты в Раджастхане и Гуджарате, прежде чем пересмотренные руководящие принципы восстановили ясность.

Сегментный анализ

По источникам: доминирование солнечной энергетики ускоряет производственный сдвиг

Солнечная мощность составила 114 ГВт в 2024 году, представляя 48% рынка возобновляемой энергетики Индии. Ожидается, что CAGR солнечной энергетики 17% до 2030 года поднимет размер рынка возобновляемой энергетики Индии только для солнечной энергии до 254 ГВт. Отечественное производство модулей выросло с 10 ГВт в 2021 году до 77,2 ГВт в 2024 году после выделения PLI, в то время как ветровая энергетика остается стабильной на уровне 47,36 ГВт, но сталкивается с требованием модернизации устаревающих проектов. Гидроэнергетика вносит 51,99 ГВт, а биомасса 11,32 ГВт, обеспечивая базовую поддержку. Обязательное правило отечественных элементов с апреля 2026 года потребует многократного расширения текущей мощности элементов 7,6 ГВт. Гуджарат принимает 45% модулей и 52% производственных линий элементов, способствуя созданию кластера цепочки поставок, который сокращает логистические затраты и время экспорта.

Всплеск экспорта солнечной энергии до 3 ГВт в 2023 финансовом году, в основном в Соединенные Штаты, подчеркивает растущую глобальную конкурентоспособность. Разработчики ветровой энергии используют более крупные турбины для замены 25 ГВт установок менее 2 МВт, в то время как гибридные солнечно-ветровые накопительные станции выигрывают тендеры, которые требуют круглосуточного профиля. Геотермальные и приливные технологии остаются зарождающимися, но выигрывают от поддерживающих грантов на исследования и разработки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По секторам конечного использования: корпоративные закупки меняют динамику рынка

CAGR коммерческого и промышленного сегмента 18% значительно превышает более широкий рынок возобновляемой энергетики Индии, отражая растущий корпоративный аппетит к долгосрочному хеджированию чистой энергии. Коммунальные генераторы по-прежнему держат 91% долю рынка, но сталкиваются с давлением от прямых корпоративных закупок и распределенной генерации. Фермеры под PM-KUSUM могут зарабатывать 65 000 индийских рупий за акр ежегодно, сдавая землю в аренду для солнечных установок, совмещая сельскохозяйственные доходы с ростом энергетики. Жилое внедрение, нацеленное на 40 ГВт крышной солнечной энергии к 2026 году под PM Surya Ghar, остается скромным, но поддерживается более высокими субсидиями и упрощенным разрешением.

Долгосрочное соглашение Google с проектом Khavda от Adani Green подчеркивает сдвиг к проектам коммунального масштаба, обслуживающим одного корпоративного покупателя. Виртуальные PPA, предложенные правительством, нацелены на расширение вариантов покупки через несколько штатов без ограничений физического транспорта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Раджастхан лидирует на рынке возобновляемой энергетики Индии с 29,98 ГВт, установленными в 2024 году, за ним следуют Гуджарат с 29,52 ГВт, Тамил Наду с 23,70 ГВт и Карнатака с 22,37 ГВт. Вместе эти четыре штата держат более половины национальной мощности. Концентрация усиливает экономию масштаба и напрягает существующие коридоры, побуждая к дорожной карте модернизации сети на 500 миллиардов долларов США до 2050 финансового года [3]Financial Express, "Потребность в инвестициях в сеть 500 миллиардов долларов США," financialexpress.com.

Карнатака и Гуджарат занимают наивысшие места по готовности к энергетическому переходу, балансируя высокую переменную генерацию со стабильными сетями, в то время как Уттар-Прадеш и Западная Бенгалия остаются доминирующими в ископаемом топливе. Размер рынка возобновляемой энергетики Индии для развивающихся центров, таких как Мадхья-Прадеш, должен ускориться, поскольку NTPC выделяет 2 лакх крор индийских рупий для новых солнечных, ветровых и гидроаккумулирующих активов.

Северо-восточные штаты получают 50% капитальные гранты для возобновляемых источников энергии, чтобы компенсировать связанные с рельефом затраты, однако логистические препятствия ограничивают развертывание. Концентрация производства в Гуджарате, Тамил Наду и Раджастхане оптимизирует цепочки поставок, но создает региональный риск; политики изучают стимулы для новых фабрик в центральной и восточной Индии. Ультра-мега парки возобновляемой энергии, запланированные в менее развитых регионах, нацелены на распространение роста мощности и снижение чрезмерной зависимости от горстки штатов.

Конкурентная среда

Рынок возобновляемой энергетики Индии умеренно концентрирован. Комплекс Khavda Adani Green мощностью 30 ГВт позиционирует его как крупнейшего разработчика, в то время как NTPC и ReNew поддерживают значительные диверсифицированные портфели. Приобретение ONGC-NTPC компании Ayana Renewable Power за 19 500 крор индийских рупий привносит силу государственного баланса в консолидацию проектов. Частные игроки дифференцируются через технологии: Adani развернула безводную роботизированную очистку, а ReNew пилотирует двусторонние панели для повышения урожайности.

Гибридные возобновляемые источники плюс накопители являются новой границей, с Reliance, обеспечившей крупнейший в Индии контракт на 930 МВт солнечной + 465 МВт/1 860 МВт·ч в декабре 2024 года. Морская ветровая энергетика и зеленый водород являются следующими в стратегической повестке дня, и фирмы с установленными послужными списками исполнения, вероятно, захватят ранние концессии.

Иностранный капитал остается активным: вход Hexa Climate Solutions на 500 миллионов долларов США через Fortum India подчеркивает устойчивый международный аппетит, в то время как основные производители оборудования, такие как Siemens Gamesa и Vestas, соревнуются за заказы на модернизацию. Маржа продолжает сжиматься под конкурентными аукционами, благоприятствуя вертикально интегрированным или богатым капиталом разработчикам, способным оптимизировать жизненный цикл проекта.

Лидеры индустрии возобновляемой энергетики Индии

-

Adani Green Energy Ltd

-

ReNew Energy Global Plc

-

NTPC Ltd (подразделение ВИЭ)

-

Tata Power Renewables

-

Greenko Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: NTPC подписала меморандумы о взаимопонимании на 2 лакх крор индийских рупий с Мадхья-Прадеш для строительства 20 ГВт солнечных, ветровых и гидроаккумулирующих активов.

- Февраль 2025: Союзный бюджет сократил пошлину на солнечные элементы до 20% и выделил 200 миллиардов индийских рупий на крышную солнечную энергию под PM Surya Ghar.

- Февраль 2025: ONGC-NTPC Green Energy приобрела Ayana Renewable за 19 500 крор индийских рупий, нацелившись на 60 ГВт к 2032 финансовому году.

- Декабрь 2024: Reliance NU Suntech выиграла тендер на 930 МВт солнечной плюс 1 860 МВт·ч накопителей, крупнейший одноплощадочный BESS в Азии вне Китая.

Область охвата отчета по рынку возобновляемой энергетики Индии

Возобновляемая энергия - это энергия, получаемая из природных источников, которая пополняется с более высокой скоростью, чем потребляется, создавая гораздо более низкие углеродные выбросы, чем сжигание ископаемого топлива. Индия имеет огромный потенциал роста в области возобновляемой энергетики, который могут разблокировать амбициозные цели и растущие инвестиции.

Индийский рынок возобновляемой энергии фрагментирован по источникам. По источникам рынок сегментирован на ветровую, солнечную, гидроэнергетику, биоэнергетику и другие источники. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе установленной мощности (ГВт).

| Солнечная |

| Ветровая |

| Гидроэнергетика (большая и малая) |

| Биоэнергетика (биомасса, багасса, отходы в энергию) |

| Другие возобновляемые источники (гибридные, геотермальные, приливные) |

| Коммунальные предприятия |

| Коммерческий и промышленный |

| Жилой |

| Сельскохозяйственный (PM-KUSUM, солнечные насосы) |

| По источникам | Солнечная |

| Ветровая | |

| Гидроэнергетика (большая и малая) | |

| Биоэнергетика (биомасса, багасса, отходы в энергию) | |

| Другие возобновляемые источники (гибридные, геотермальные, приливные) | |

| По секторам конечного использования | Коммунальные предприятия |

| Коммерческий и промышленный | |

| Жилой | |

| Сельскохозяйственный (PM-KUSUM, солнечные насосы) |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка возобновляемой энергетики Индии?

Размер рынка возобновляемой энергетики Индии достиг 237,17 ГВт в 2025 году, и прогнозируется его рост до 500,23 ГВт к 2030 году.

Какой сегмент растет быстрее всего на рынке возобновляемой энергетики Индии?

Солнечная энергетика является самым быстрорастущим источником с CAGR 17%, в то время как коммерческий и промышленный сегмент конечного использования лидирует в росте спроса с CAGR 18%.

Какие штаты имеют наибольшую мощность?

Раджастхан, Гуджарат, Тамил Наду и Карнатака вместе составляют более 50% национальной установленной мощности возобновляемых источников энергии.

Каковы основные ограничения роста?

Задержки платежей DISCOM, проблемы приобретения земли, зависимость от импорта критически важных минералов и перегрузка сети являются наиболее острыми проблемами.

Сколько инвестиций требуется для достижения целей 2030 года?

Сектору необходимо около 300 миллиардов долларов США на генерацию возобновляемой энергии плюс 109 миллиардов долларов США на модернизацию передачи для достижения цели в 500 ГВт.

Какие политические меры поддерживают отечественное производство?

Схема стимулирования, связанного с производством, мандат на поставку отечественных элементов в 2026 году и сниженные импортные пошлины в бюджете 2025 года коллективно направлены на масштабирование отечественного солнечного производства.

Последнее обновление страницы: