Размер и доля рынка композиционных материалов в возобновляемой энергетике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.16 Миллиардов долларов США |

| Размер Рынка (2030) | 14.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка композиционных материалов в возобновляемой энергетике от Mordor Intelligence

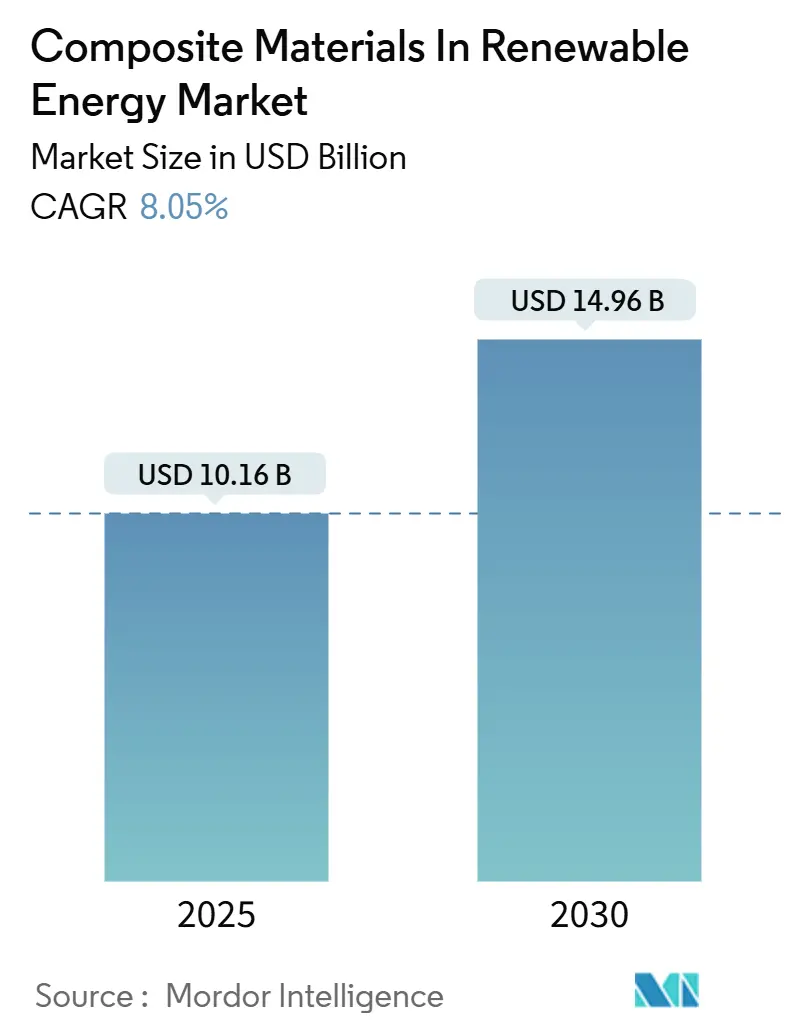

Рынок композиционных материалов в возобновляемой энергетике оценивался в 10,16 миллиарда долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 8,05%, достигнув 14,96 миллиарда долларов США к 2030 году. Быстрое увеличение мощностей в проектах ветровой, солнечной и водородной энергетики требует более легких и прочных структур, которые продлевают срок службы компонентов и сокращают углеродный след. Государственные мандаты по чистой энергии, прорывы в области перерабатываемых термопластичных платформ и потребность в легких материалах, выдерживающих суровые морские и пустынные климатические условия, объединяются для ускорения циклов закупок. Автоматизированная укладка волокна, 3D-печать и другие процессы Индустрии 4.0 сокращают временные рамки производства при одновременном снижении производственных отходов. В то же время вертикально интегрированные поставщики консолидируют прядение волокна, синтез смол и изготовление деталей для обеспечения критически важных поставок на фоне напряженности в цепочках поставок. Эти пересекающиеся силы позиционируют рынок композиционных материалов в возобновляемой энергетике на десятилетие стабильного роста, движимого инновациями.

Ключевые выводы отчета

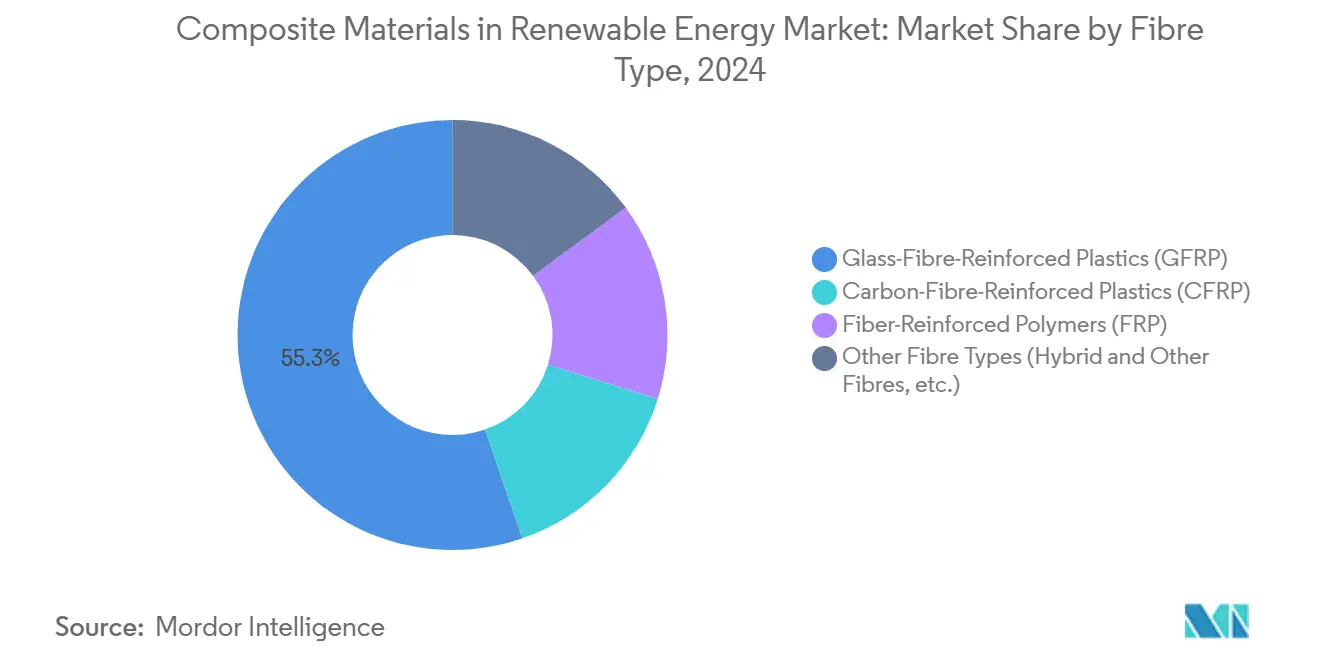

- По типу волокна стеклопластики лидировали с долей выручки 55,25% в 2024 году; углеродное волокно прогнозируется к наиболее быстрому росту со среднегодовым темпом роста 8,62% до 2030 года.

- По смоляной матрице эпоксидная смола составляла 45,86% доли выручки в 2024 году; биосмолы и переработанные смолы прогнозируются к наиболее быстрому росту со среднегодовым темпом роста 8,04% до 2030 года.

- По производственному процессу вакуумная инфузия доминировала с долей 34,28% в 2024 году, в то время как автоматизированная укладка волокна и 3D-печать будут расширяться со среднегодовым темпом роста 7,96% до 2030 года.

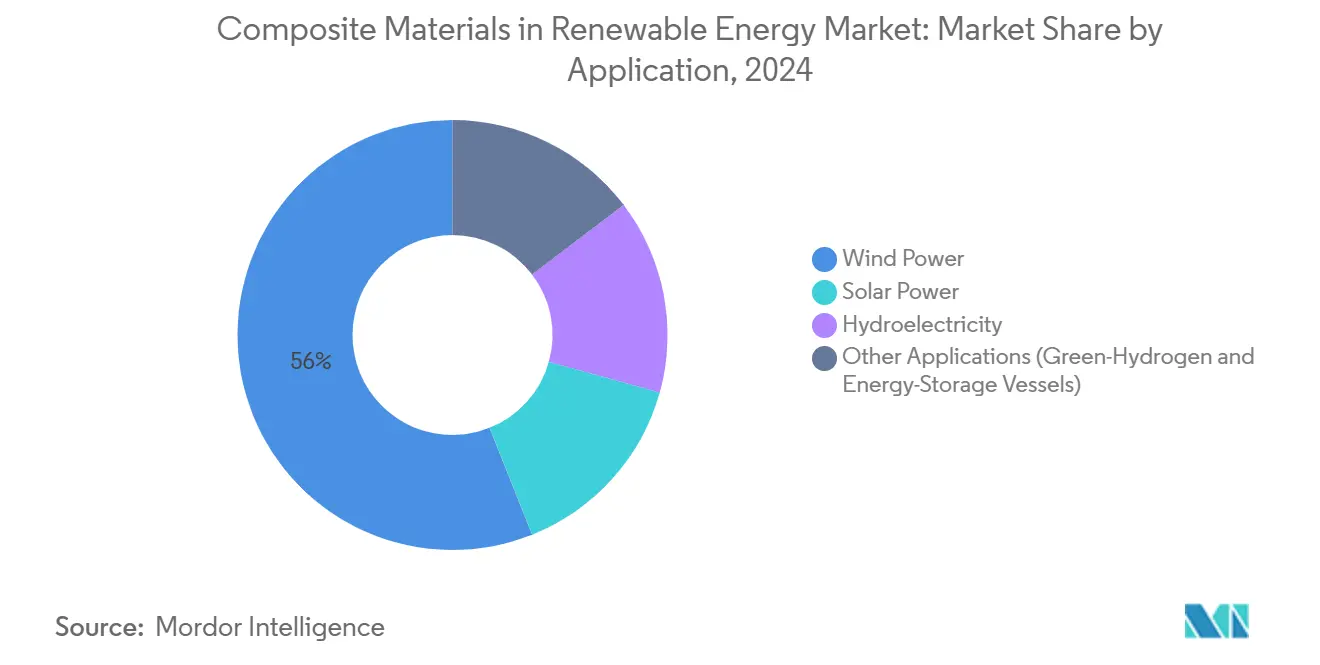

- По применению ветроэнергетика занимала 56,04% доли рынка композиционных материалов в возобновляемой энергетике в 2024 году, тогда как другие применения, такие как хранение зеленого водорода и плавучие солнечные установки, прогнозируются к развитию с наиболее быстрым среднегодовым темпом роста 7,78% до 2030 года.

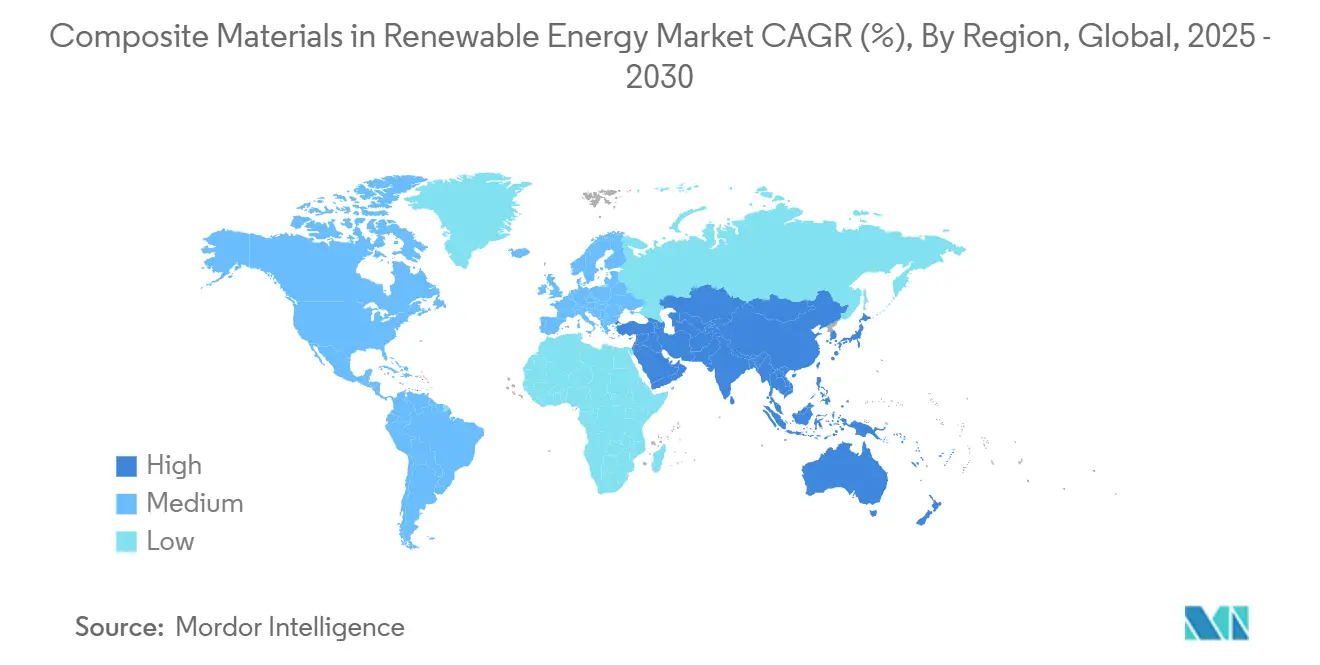

- По географии Азиатско-Тихоокеанский регион составлял 44,68% размера рынка композиционных материалов в возобновляемой энергетике в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,12% до 2030 года.

Глобальные тенденции и аналитика рынка композиционных материалов в возобновляемой энергетике

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Снижение веса по сравнению с металлическими конструкциями | +1.8% | Глобально, с наибольшим воздействием на морские ветровые рынки | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на более длинные лопасти ветровых турбин | +2.1% | Ядро АТЭС, распространение на Северную Америку и Европу | Долгосрочная перспектива (≥ 4 лет) |

| Государственная склонность к принятию возобновляемой энергии | +1.5% | Глобально, с ранними достижениями в США (IRA), Китае и Индии | Краткосрочная перспектива (≤ 2 лет) |

| Коммерциализация термопластичных перерабатываемых платформ лопастей | +0.9% | Европа и Северная Америка лидируют, АТЭС следует | Среднесрочная перспектива (2-4 года) |

| Растущее принятие 3D-печатных композитных деталей в плавучих солнечных и приливных устройствах | +0.7% | Прибрежные регионы АТЭС, расширение на БВА и Австралию | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Снижение веса по сравнению с металлическими конструкциями

Замещение композитами снижает конструкционную массу в морской ветроэнергетике, водородных баках и приливных устройствах, повышая эффективность полезной нагрузки и облегчая транспортную логистику. Экономия веса на 13,76% на приливных лопастях увеличила выработку энергии на 46,1% по сравнению со стальными альтернативами. В авиакосмической отрасли разработка безвкладышных баков Type V из углекомпозита поддерживает переход на жидководородное движение, косвенно увеличивая спрос на волокна возобновляемого класса. Керамическая матричная композиция C/SiC от Mitsubishi Chemical выдерживает 1500°C, открывая пути для приемников гелиостатов и оборудования термоядерных реакторов. Эти достижения подчеркивают, почему рынок композиционных материалов в возобновляемой энергетике продолжает вытеснять алюминий и сталь в высокотемпературных, коррозионных средах.

Растущий спрос на более длинные лопасти ветровых турбин

Прототип Siemens Energy мощностью 21 МВт с диаметром ротора 276 м иллюстрирует, как длина лопастей, приближающаяся к 150 м, требует углеволоконных лонжеронных колпаков для соотношения жесткости к весу, недостижимого только со стекловолокном. Сегментированные архитектуры лопастей, обеспеченные высокопрочными эпоксидными соединениями, облегчают транспортировку при сохранении аэроупругой целостности. Консорциум ZEBRA завершил создание крупнейшей в мире полностью перерабатываемой термопластичной лопасти, используя смолу Elium от Arkema, сигнализируя о промышленной готовности к платформам замкнутого цикла. Гибридные настилы, смешивающие натуральные и синтетические волокна, улучшают ударную прочность и снижают воплощенный углерод, согласуясь с целями ЕС по морской ветроэнергетике в 150 ГВт к 2050 году, что может удвоить глобальный спрос на углеволокно.

Государственная склонность к принятию возобновляемой энергии

Политический импульс ускоряет закупки. Закон США о снижении инфляции предоставляет 10% бонусный налоговый кредит за компоненты отечественного производства, стимулируя почти 600 миллионов долларов США новых заводов GE Vernova и 1500 рабочих мест в 2025 году. Правила зеленого производства Китая 2024 года требуют 40% всего промышленного производства от сертифицированных "зеленых заводов" к 2030 году, способствуя инвестициям в мощности по переработке лопастей[1]Government of China, "Green Manufacturing Policy Framework 2024," gov.cn. Национальная водородная миссия Индии выделяет 2,4 миллиарда долларов США для достижения 5 миллионов тонн годового производства зеленого водорода к 2030 году, стимулируя спрос на композитные сосуды давлением 700 бар. Дорожная карта перовскита Японии, возглавляемая государственно-частным советом, нацелена на 38,3 ГВт к 2040 году через гибкие композитные подложки. Такие статуты движут рынок композиционных материалов в возобновляемой энергетике к локализации и быстрому наращиванию мощностей.

Коммерциализация термопластичных перерабатываемых платформ лопастей

Химия Elium от Arkema обеспечивает 100% переработку через деполимеризацию без потери свойств волокна, достигая 90% степени восстановления в пилотных линиях Университета Сиднея[2]University of Sydney, "Closed-Loop Recycling of Thermoplastic Wind Turbine Blades," sydney.edu.au. Концепция ротора Westlake Corporation аналогично разделяет матрицу и волокно для повторного использования, снижая выбросы жизненного цикла. Достижения в системах смол APA-6 и CBT позволяют инфузию при комнатной температуре и более быстрые циклы отверждения, сокращая энергопотребление. Тем не менее, масштабирование термопластиков для структур более 100 м требует прессовых систем с более жестким температурным единообразием и более высоким тоннажем, поддерживая капитальные затраты, которые замедляют широкое принятие.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на исследования и разработки и оснастку | -1.2% | Глобально, с наибольшим воздействием на развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Расходы на соблюдение требований переработки и запрета на свалки | -0.8% | Европа и Северная Америка лидируют, расширяясь глобально | Долгосрочная перспектива (≥ 4 лет) |

| Опасения относительно долговечности и огнестойкости некоторых композиционных материалов | -0.6% | Глобально, с особым фокусом на морскую ветроэнергетику и морские применения | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на исследования и разработки и оснастку

Линии автоматизированной укладки волокна стоят 5-10 миллионов долларов США каждая, в то время как формы для лопастей >100 м превышают 2 миллиона долларов США за комплект, связывая капитал на годы до окупаемости. Программы сертификации часто длятся 5-7 лет, растягивая потребности в оборотном капитале для инноваторов среднего уровня. Облигационный выпуск Hexcel на 300 миллионов долларов США в 2025 году иллюстрирует финансовую мощь, необходимую для сохранения лидерства в процессных технологиях. Принятие термопластиков усугубляет расходы, поскольку печи, прессы и сварочное оборудование отличаются от термореактивных линий, создавая параллельные активные следы, которые затрудняют конкурентоспособность малых производителей.

Расходы на соблюдение требований переработки и запрета на свалки

Директивы ЕС и китайский мандат на переработку 2024 года делают производителей ответственными за лопасти в конце жизненного цикла, увеличивая операционные расходы в 2-3 раза по сравнению с платежами за свалки, где захоронение остается легальным. Заводы пиролиза и сольволиза требуют многомиллионных инвестиций, однако чистота сырья варьируется, подрывая предсказуемые доходы. Маршрут восстановления стекловолокна Carbon Rivers показывает промышленную жизнеспособность, но требует стабильных контрактов на поставку лопастей для достижения масштаба. Различные региональные правила усложняют стратегии соответствия для глобальных OEM и добавляют неопределенность в долгосрочное бюджетирование по всему рынку композиционных материалов в возобновляемой энергетике.

Сегментный анализ

По типу волокна: углеродное волокно расширяет премиальные ниши

Сегмент генерировал наибольший вклад в выручку в 2024 году, когда GFRP занимал 55,25% доли рынка композиционных материалов в возобновляемой энергетике. Среднегодовой темп роста углеволокна 8,62% отражает диаметры роторов, превышающие 120 м, где жесткость и усталостные характеристики оправдывают его премию в 5-10 раз. Соглашения о поставках SGL Carbon для лопастей 80+ м иллюстрируют вертикальные переходы в энергетику из авиакосмической отрасли. Гибридные волоконные настилы, смешивающие базальт и натуральное волокно, снижают воплощенный углерод, но сохраняют требуемый модуль, расширяя варианты для турбинных классов среднего диапазона. Исследования биоосновного лигнинового волокна в Германии предлагают будущий рычаг снижения затрат, хотя коммерческие объемы остаются ограниченными. Переработанное углеволокно постепенно интегрируется во вторичные структуры, поскольку механическая переработка сохраняет 60-70% первоначальной прочности на растяжение, далее диверсифицируя сырье и смягчая колебания цен на сырье.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

По смоляной матрице: биосмолы набирают импульс

Эпоксидная смола сохранила долю выручки 45,86% в 2024 году благодаря зрелым цепочкам поставок и высокой усталостной прочности. Однако биосмолы и переработанные смолы расширяются со среднегодовым темпом роста 8,04%, поскольку OEM спешат удовлетворить мандаты экономики замкнутого цикла. Dow и Vestas квалифицировали полиуретановые химии лонжеронных колпаков, которые обеспечивают быструю пултрузию при повышении межслойной прочности. Биоэпоксидный гелькоут SGi 128 от Sicomin демонстрирует пожаробезопасные решения с 35% возобновляемым содержанием. Термопластичные матрицы, такие как Elium, предлагают дополнительное преимущество ремонтопригодности и переработки плавлением, поворачивая рынок композиционных материалов в возобновляемой энергетике к экономике замкнутого цикла.

По производственному процессу: автоматизация переопределяет кривые затрат

Вакуумная инфузия обеспечила 34,28% выручки 2024 года, сохраняя первенство для лопастей 50+ метров благодаря благоприятной объемной доле стекла и низким выбросам летучих органических веществ. Автоматизированная укладка волокна, роботизированная намотка нити и 3D-печать представляют наиболее быстрорастущий кластер со среднегодовым темпом роста 7,96%. Прототипы Национальной лаборатории возобновляемой энергии показывают, что аддитивные покрытия гондол снижают отходы на 20% и время цикла на 35% по сравнению с ручной укладкой. Роботизированная намоточная ячейка Solvay достигает 100 м/мин нанесения, устраняя ручные дефекты. AI-управляемый контроль цикла отверждения снижает уровень брака, поддерживая стабильную пропускную способность несмотря на изменчивость партий материала. Эти сдвиги пересчитывают базы затрат и укрепляют конкурентное преимущество хорошо капитализированных заводов по всему рынку композиционных материалов в возобновляемой энергетике.

По применению: ветер доминирует, хранение водорода растет

Ветровые турбины составляли 56,04% продаж 2024 года, однако хранение зеленого водорода, приливные устройства и плавучие фотоэлементы растут со среднегодовым темпом роста 7,78%. Композитные баки типа IV и новейшего типа V позволяют хранение при 700 барах с гравиметрической плотностью, превосходящей сталь почти на 65%, делая их необходимыми для распределенных водородных заправочных станций. Сделка AC Marine & Composites по лопастям для 2-МВт приливного агрегата Orbital Marine подчеркивает морское принятие. Развертывания плавучих солнечных батарей в Юго-Восточной Азии и на Ближнем Востоке требуют легких, коррозионностойких понтонов, которые выдерживают биообрастание и UV-воздействие, склоняя закупки к термопластичным композитам.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 44,68% размера рынка композиционных материалов в возобновляемой энергетике в 2024 году и находится на пути к среднегодовому темпу роста 8,12% до 2030 года. Китай закрепляет регион с комплексными цепочками поставок, однако его стандарты переработки 2024 года повышают расходы на соответствие, которые благоприятствуют интегрированным местным чемпионам. Водородная миссия Индии на 2,4 миллиарда долларов США и толчок углеволокна в оборонном секторе усиливают стимулы отечественного производства. Дорожная карта перовскита Японии нацелена на 38,3 ГВт к 2040 году через гибкие композитные подложки, поворот, который может перекалибровать глобальные архитектуры солнечных модулей. Южная Корея использует судостроительные знания для входа в морские ветровые композиты, в то время как Австралия тестирует плавучие солнечные батареи на внутренних водоемах, демонстрируя региональное разнообразие в случаях конечного использования.

Северная Америка выигрывает от финансирования Закона о снижении инфляции на 369 миллиардов долларов США, с бонусами отечественного содержания, катализирующими расширение заводов в Техасе, Нью-Йорке и Онтарио[3]U.S. Department of Energy, "Inflation Reduction Act Clean Energy Guidance," energy.gov. Производственное строительство GE Vernova на 600 миллионов долларов США иллюстрирует решоринговые движения, которые сокращают транстихоокеанский логистический риск. Канадский кластер аэрокосмических композитов поддерживает передачу методов без автоклава к корпусам приливных турбин, в то время как конкурентоспособный по затратам трудовой пул Мексики привлекает пултрудеров для экспорта солнечных стоек. Вызов региона - масштабирование производства волокна для предотвращения чрезмерной зависимости от импорта, пробел, который несколько совместных предприятий стремятся закрыть к 2027 году.

Европа владеет регулятивным влиянием, направляя глобальные нормы по перерабатываемости и воплощенному углероду. Успех термопластичной лопасти проекта ZEBRA позиционирует континент как технологического лидера. Пилотные линии лигнинового волокна Германии символизируют лидерство в R&D, тогда как Франция использует авиакосмическое наследие для усовершенствования высокомодульных препрегов. Программа SusWIND Национального центра композитов Великобритании подтверждает множественные маршруты переработки, давая OEM гибкость дизайна. Строительство морской ветроэнергетики в Северном и Балтийском морях движет устойчивый спрос на волокно, хотя высокие энергетические затраты принуждают к автоматизации для защиты маржи.

Конкурентная среда

Рынок композиционных материалов в возобновляемой энергетике демонстрирует умеренную фрагментацию. Устойчивость остается ключевым драйвером, ускоряя R&D в биосмолах и переработке лопастей. Стратегические движения, такие как приобретение голландской препреговой линии Toray и инвестиции Owens Corning в термопластичную переработку, подчеркивают вертикальную интеграцию и соответствие мандатам экономики замкнутого цикла. Установившиеся лидеры поддерживают конкурентное преимущество через масштаб в закупках сырого волокна и глобальные наборы данных квалификации, несмотря на потенциальное разрушение от новых технологий, таких как термопластики быстрого отверждения и AI-управляемый контроль процесса.

Лидеры отрасли композиционных материалов в возобновляемой энергетике

-

TEIJIN LIMITED

-

TORAY INDUSTRIES, INC.

-

Owens Corning

-

Gurit Services AG

-

Hexcel Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Сентябрь 2024: Kineco Exel Composites India обеспечила контракт на производство пултрудированных углеволоконных планок для Vestas Wind Systems. Поставки ожидаются к началу в конце 2025 года с недавно созданного предприятия в Гоа, Индия.

- Июнь 2023: Solvay объявила будущие названия своих независимых публично торгуемых организаций, следуя запланированному разделению, впервые сообщенному в марте 2022 года. Новые названия, "Solvay" и

Syensqo,

станут эффективными по завершении разделения, которое ожидалось к декабрю 2023 года, при условии обычных условий. Syensqo будет охватывать композитный бизнес компании.

Объем глобального отчета по рынку композиционных материалов в возобновляемой энергетике

Композиционные материалы представляют собой композицию двух или более составляющих материалов, объединенных для создания материала, который химически и физически отличается от своих компонентов. Рынок композиционных материалов в возобновляемой энергетике сегментирован по типу волокна, применению и географии. По типу волокна рынок сегментирован на волокнистые полимеры, углепластики, стеклопластик и другие типы волокон. По применению рынок сегментирован на солнечную энергетику, ветроэнергетику, гидроэлектроэнергетику и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка композиционных материалов в возобновляемой энергетике в 15 странах по основным регионам. Определение размеров рынка и прогнозы для каждого сегмента выполнены на основе стоимости (миллионы долларов США).

| Стеклопластики (GFRP) |

| Углепластики (CFRP) |

| Волокнистые полимеры (FRP) |

| Другие типы волокон (гибридные и другие волокна и т.д.) |

| Эпоксидная |

| Полиэфирная |

| Полиуретановая |

| Термопластичная |

| Биосмолы и переработанные смолы |

| Вакуумная инфузия |

| Препрег/автоклав |

| Пултрузия |

| Автоматизированная укладка волокна / 3D-печать |

| Компрессионное формование (SMC, BMC) |

| Ветроэнергетика |

| Солнечная энергетика |

| Гидроэлектроэнергетика |

| Другие применения (зеленый водород и сосуды для хранения энергии) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу волокна | Стеклопластики (GFRP) | |

| Углепластики (CFRP) | ||

| Волокнистые полимеры (FRP) | ||

| Другие типы волокон (гибридные и другие волокна и т.д.) | ||

| По смоляной матрице | Эпоксидная | |

| Полиэфирная | ||

| Полиуретановая | ||

| Термопластичная | ||

| Биосмолы и переработанные смолы | ||

| По производственному процессу | Вакуумная инфузия | |

| Препрег/автоклав | ||

| Пултрузия | ||

| Автоматизированная укладка волокна / 3D-печать | ||

| Компрессионное формование (SMC, BMC) | ||

| По применению | Ветроэнергетика | |

| Солнечная энергетика | ||

| Гидроэлектроэнергетика | ||

| Другие применения (зеленый водород и сосуды для хранения энергии) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка композиционных материалов в возобновляемой энергетике?

Размер рынка композиционных материалов в возобновляемой энергетике составляет 10,16 миллиарда долларов США в 2025 году и направляется к 14,96 миллиарда долларов США к 2030 году со среднегодовым темпом роста 8,05%.

Какое применение имеет наибольшую долю в рынке композиционных материалов в возобновляемой энергетике?

Ветроэнергетика составляет 56,04% текущих продаж, отражая огромный масштаб глобальных наземных и морских установок.

Какой регион растет наиболее быстро в рынке композиционных материалов в возобновляемой энергетике?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим среднегодовым темпом роста в прогнозный период (2025-2030).

Как правительства влияют на траекторию рынка?

Политики, такие как Закон США о снижении инфляции, правила зеленых заводов Китая и Водородная миссия Индии, предоставляют финансовые стимулы и требования отечественного содержания, которые стимулируют региональное производство композитов.

Последнее обновление страницы: