Размер и доля рынка услуг инцидент-реагирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

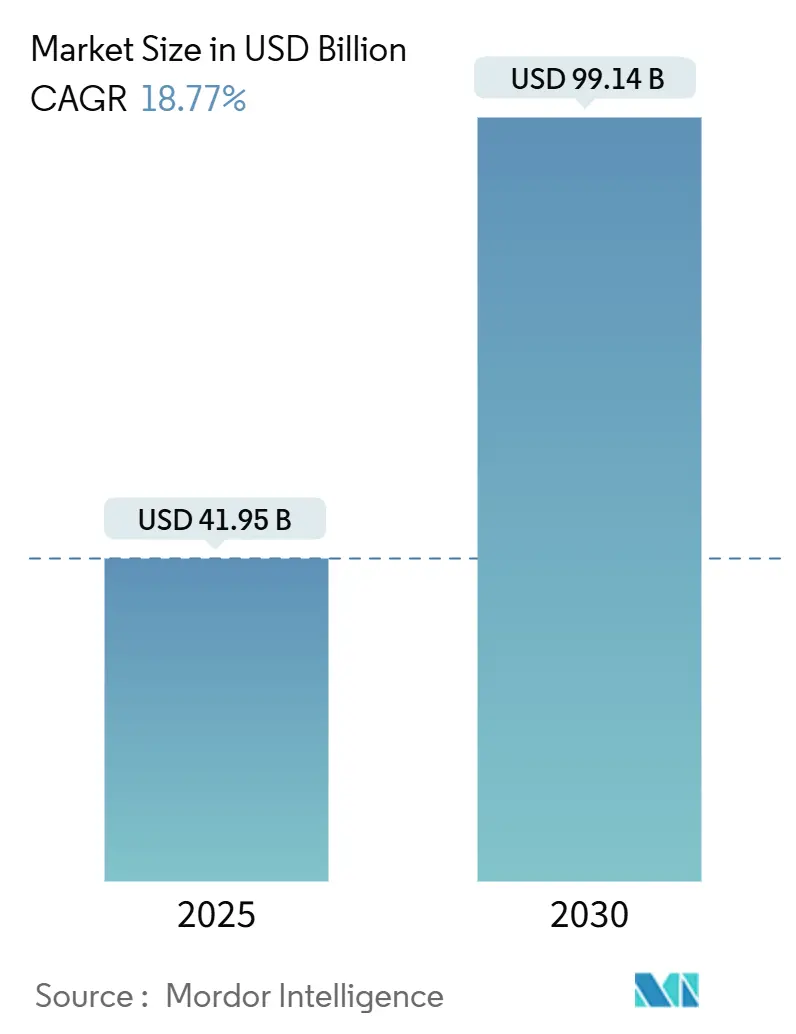

| Размер Рынка (2025) | 41.95 Миллиардов долларов США |

| Размер Рынка (2030) | 99.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг инцидент-реагирования от Mordor Intelligence

Рынок услуг инцидент-реагирования достиг 41,95 млрд долларов США в 2025 году и прогнозируется к расширению до 99,14 млрд долларов США к 2030 году при CAGR 18,77%, что подчеркивает быстрый переход сектора от реактивной поддержки к программам постоянной устойчивости. Растущая сложность атак, более строгие требования по защите данных и облачные архитектуры переопределяют ожидания от услуг способами, которые благоприятствуют автоматизации, искусственному интеллекту и экспертизе трансграничного реагирования. Идет консолидация поставщиков, поскольку провайдеры платформ приобретают специалистов по управляемому обнаружению и реагированию (MDR) для интеграции охоты на угрозы и сдерживания в рамках одной операционной модели. Миграция облачных рабочих нагрузок продолжает расширять рынок услуг инцидент-реагирования, однако локальные инструменты по-прежнему доминируют в строго регулируемых средах, которые должны соблюдать местные правила суверенитета данных. Между тем страховщики киберстрахования ужесточают формулировки полисов и поощряют покупателей, которые могут показать подписанные соглашения о реагировании, стимулируя организации любого размера пересматривать пробелы в покрытии.

Ключевые выводы отчета

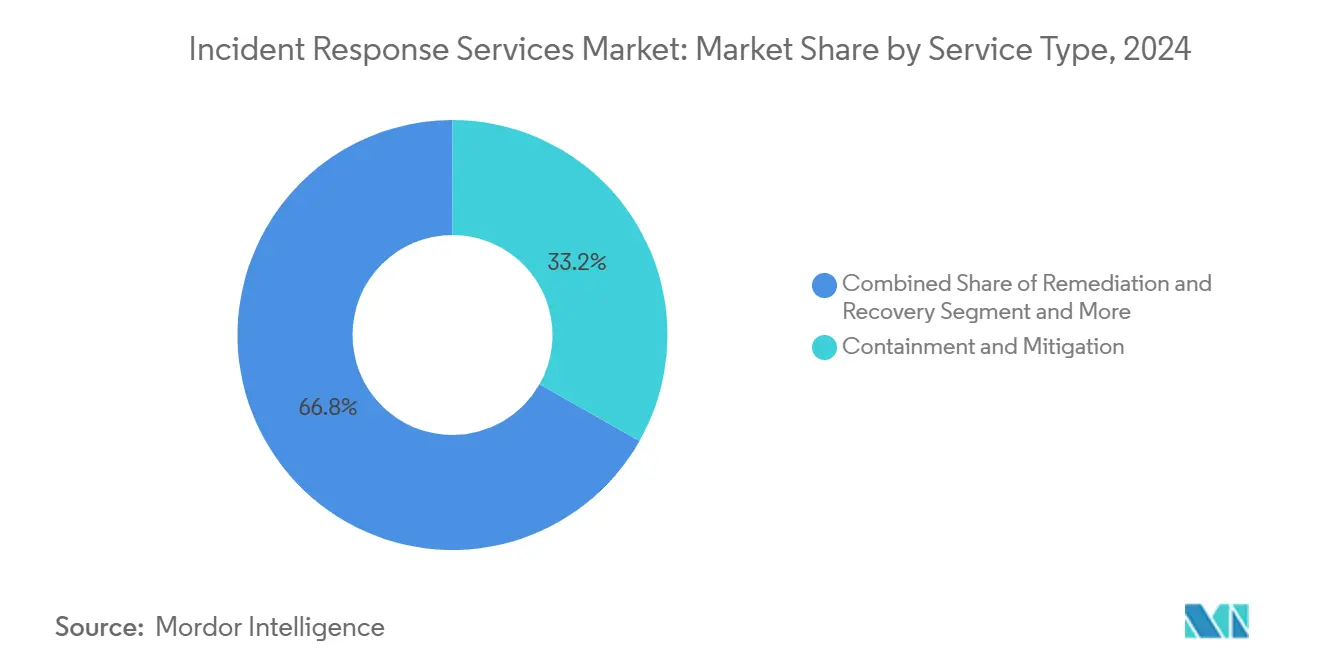

- По типу услуг, Сдерживание и смягчение лидировали с 33,2% доли рынка услуг инцидент-реагирования в 2024 году, в то время как Управляемое обнаружение и реагирование прогнозируется к росту с CAGR 21% до 2030 года.

- По режиму развертывания, Локальные решения удерживали 57,2% размера рынка услуг инцидент-реагирования в 2024 году; облачные услуги развиваются с CAGR 20,2% до 2030 года.

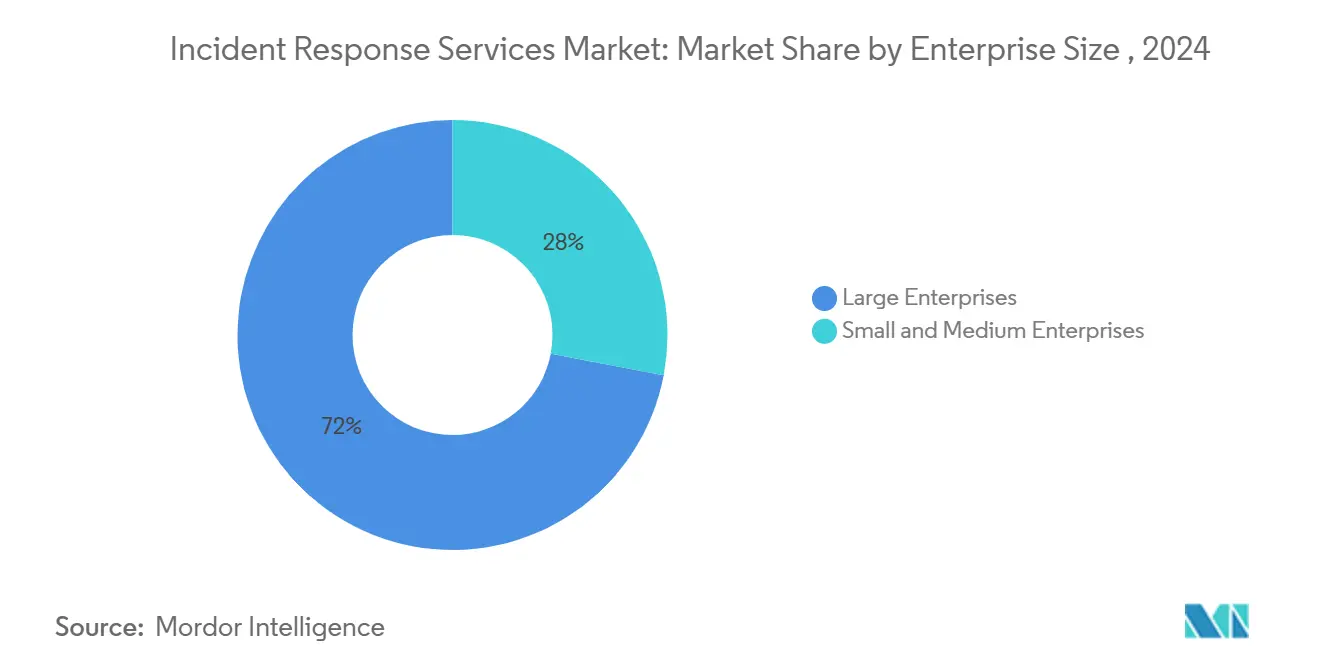

- По размеру предприятия, Крупные предприятия контролировали 72% доли выручки в 2024 году; Малые и средние предприятия расширяются с CAGR 19,1%, поскольку условия киберстрахования подталкивают к предварительно одобренным соглашениям.

- По отрасли конечного пользователя, Банковские, финансовые услуги и страхование составили 23,5% размера рынка услуг инцидент-реагирования в 2024 году, в то время как Здравоохранение и науки о жизни растет с CAGR 19,7%.

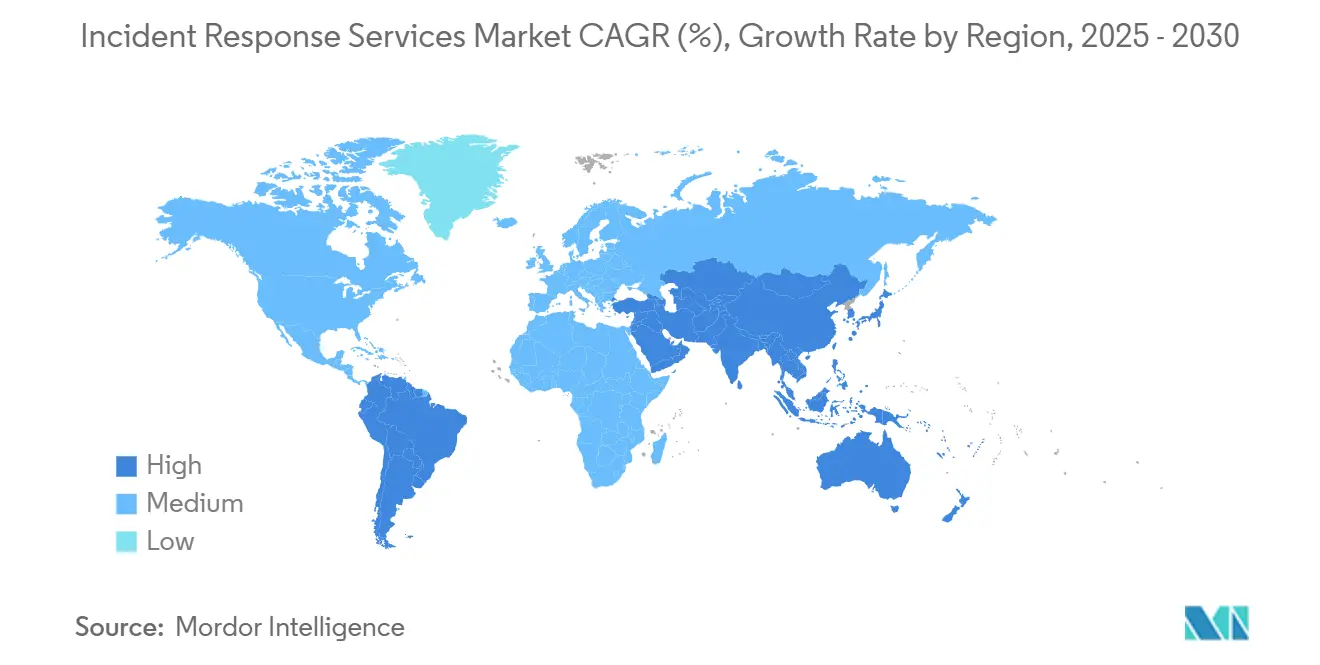

- По географии, Северная Америка лидировала с 38,3% доли рынка услуг инцидент-реагирования в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 20,6% до 2030 года

Глобальные тенденции и инсайты рынка услуг инцидент-реагирования

Рост частоты и сложности кибератак в BFSI и критической инфраструктуре

Финансовые учреждения и операторы коммунальных услуг теперь сталкиваются с временем пребывания атакующих, измеряемым минутами, а не днями, что заставляет переходить к сценариям сдерживания, которые подчеркивают быструю изоляцию конечных точек и сетевых сегментов. Глобальный отчет о реагировании на инциденты Unit 42 зафиксировал, что 86% нарушений 2024 года нарушили операции бизнеса, в то время как противники выкрали данные в течение первого часа компрометации. Конвергенция устаревших систем с API открытого банкинга усугубляет риск в BFSI, тогда как среды операционных технологий (OT) в энергетике и транспорте требуют от команд реагирования сохранения времени работы даже при искоренении вредоносного ПО. Государственные руководящие принципы, такие как уведомление Департамента банковского дела Техаса от 2025 года о том, что базовая киберзащита блокирует 98% угроз, подкрепляют мнение, что специализированные респонденты необходимы для оставшихся высокоуровневых инцидентов. [1]Texas Department of Banking, "Industry Notice 2025-01," dob.texas.gov

Более строгие правила защиты данных стимулируют инвестиции, обязательные для соответствия требованиям

Директива NIS2 Европейского союза обязывает основные субъекты сообщать о значительных инцидентах в течение 24 часов и налагает на нарушителей штрафы до 10 млн евро (11,3 млн долларов США). [2]European Commission, "Directive (EU) 2022/2555 on Measures for a High Common Level of Cybersecurity," secureframe.com Аналогичный импульс существует в Северной Америке, где PCI-DSS 4.0 и развивающиеся государственные законы о конфиденциальности требуют проверяемых программ реагирования на инциденты, которые выходят за рамки технических журналов до отчетности и коммуникаций с заинтересованными сторонами. Пересечение соответствия требованиям в регионах подтолкнуло многонациональные фирмы к поиску глобальных партнеров по реагированию, которые могут согласовать сбор доказательств, правовые удержания и стандарты публичного раскрытия в одном скоординированном рабочем процессе.

Облачное внедрение расширяет поверхность атаки

Организации, переходящие к мультиоблачным инфраструктурам, обнаруживают, что планы реагирования, сосредоточенные на периметре, ломаются, когда бессерверные функции, API и контейнерные рабочие нагрузки исчезают в течение секунд. Cloud Security Alliance предупреждает, что неэффективные сценарии задерживают обнаружение облачных нарушений и усиливают последующие потери. Модели общей ответственности еще больше усложняют цепочку хранения криминалистических данных, мотивируя поставщиков встраивать автоматические снимки и защищенное от вмешательства ведение журналов. Ранние пользователи сообщают, что контракты на облачный MDR сокращают окна обнаружения, хотя некоторые клиенты финансовых услуг по-прежнему требуют локального анализа для регулируемых наборов данных.

Рост Ransom-Cloud и BEC 3.0, эксплуатирующих OAuth-токены

Злоумышленники теперь используют легитимные OAuth-приложения для туннелирования операций, которые кажутся включенными в белые списки мониторов безопасности. Microsoft наблюдал Storm-1283, использующий облачные виртуальные машины для латерального движения, с потерями от инцидентов в диапазоне от 10 000 до 1,5 млн долларов США securityaffairs. Схемы атак, классифицированные как BEC 3.0, сочетают кражу токенов и социальную инженерию для перенаправления банковских переводов и файлов заработной платы, повышая ставки для быстрого отзыва токенов и восстановления учетных записей. ФБР приписывает 17,3 млрд долларов США глобальных потерь от компрометации деловой электронной почты между 2013 и 2022 годами, с резким ростом в 2023 году, связанным с платформами облачного сотрудничества guycarpenter.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Глобальная нехватка квалифицированных специалистов по реагированию на инциденты | -2.8% | Глобально, остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Высокая стоимость премиальных соглашений по реагированию ограничивает принятие МСП | -1.9% | Глобально, особенно развивающиеся рынки | Среднесрочно (2-4 года) |

| Пересечение с платформами XDR/SOAR вызывает путаницу у покупателей | -1.4% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Архитектуры нулевого доверия сокращают время пребывания, уменьшая полномасштабные взаимодействия по реагированию | -1.1% | Глобально, во главе с зрелыми рынками | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальная нехватка квалифицированных специалистов по реагированию на инциденты сдерживает рост

Мировой дефицит кадров в сфере кибербезопасности значительно возрос в 2025 году, при этом специалисты по реагированию на инциденты входят в число самых дефицитных наборов навыков. Кадровый дефицит повышает метрики времени сдерживания и увеличивает ответственность за нарушения; IBM оценивает среднюю премию в 1,76 млн долларов США для фирм, лишенных специализированных ресурсов реагирования на инциденты. Партнеры по аутсорсингу получают выгоду, однако узкие места пропускной способности сохраняются во время событий многоклиентских всплесков, стимулируя инвестиции в сортировку на основе ИИ для расширения человеческой экспертизы

Высокая стоимость премиальных соглашений по реагированию ограничивает принятие МСП

Ежемесячные соглашения могут варьироваться от 500 до 5000 долларов США, что является барьером для малых предприятий, которые, тем не менее, составляют почти половину зарегистрированных кибернарушений strongdm. Медианная стоимость воздействия в 3 млн долларов США, включая операционные простои и репутационный ущерб, превосходит многие балансы МСП, создавая пробел в защите, где реактивная очистка по факту оплаты остается единственным вариантом. Поставщики управляемых услуг безопасности реагируют многоуровневыми предложениями и моделями реагирования на основе сообщества, чтобы расширить доступ, не подрывая прибыльность.

Сегментный анализ

По типу услуг: Сдерживание сейчас, MDR следующий

Сдерживание и смягчение захватили 33,2% рынка услуг инцидент-реагирования в 2024 году, отражая срочность изоляции скомпрометированных активов до того, как атакующие совершат поворот или выкрадут данные. Быстрая изоляция конечных точек и привилегированных учетных данных стала стандартной практикой, поскольку медианное время пребывания атакующих сокращается. За прогнозный горизонт Управляемое обнаружение и реагирование будет расширяться с CAGR 21%, поднимая непрерывную охоту на угрозы и проактивное исправление от дополнительных опций к основным поставляемым контрактам.

Импульс MDR приводится в действие аналитикой с поддержкой ИИ, которая выявляет аномалии, которые человеческие аналитики могут пропустить. Поставщики внедряют копайлоты больших языковых моделей, которые ускоряют обнаружение первопричин и автоматическое выполнение сценариев, сокращая часы реагирования. Восстановление и возмещение ущерба сохраняют актуальность, особенно когда регулятивная отчетность или судебные разбирательства требуют сертифицированного обращения с доказательствами. Цифровая криминалистика и аналитика развиваются через распознавание паттернов на основе машинного обучения, позволяя специалистам по реагированию на инциденты быстрее реконструировать временные линии атакующих, удовлетворяя при этом доказательным стандартам для судебных разбирательств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: Балансирование контроля и гибкости

Локальные установки по-прежнему удерживали 57,2% доли размера рынка услуг инцидент-реагирования в 2024 году из-за требований суверенитета и предпочтений на уровне правления к локальному хранению чувствительных журналов. Финансовые учреждения и государственные агентства продолжают ограничивать внешние передачи данных, особенно в юрисдикциях, которые запрещают информации о клиентах покидать национальные границы. Тем не менее облачные инструменты реагирования будут опережать общий рост с CAGR 20,2%, поскольку команды безопасности принимают масштабируемость plug-and-play.

Гибридные модели развертывания теперь сочетают локальное хранение журналов с облачными аналитическими движками, давая организациям необходимую криминалистическую видимость без ущерба для эластичной вычислительной мощности. Философии нулевого доверия подкрепляют переход, деэмфазируя сетевое расположение как границу безопасности и нормализуя удаленное изучение криминалистических артефактов. Поставщики дифференцируются, предлагая шифрование 'принеси свой ключ' и хранение данных в регионе для удовлетворения аудитов соответствия.

По размеру предприятия: Крупные бюджеты, объем малого бизнеса

Крупные предприятия командовали 72% выручки в 2024 году, имея бюджет для финансирования сквозных команд реагирования, которые интегрируют разведку угроз, автоматизацию сценариев и кризисные коммуникации. Между тем, МСП представляют самую быстрорастущую возможность с CAGR 19,1%. Ценностное предложение для небольших фирм зависит от объединенных ресурсов SOC и стимулов киберстрахования, которые теперь требуют предварительно согласованных соглашений.

МСП обращаются к платформам на основе подписки, которые объединяют MDR, реагирование на инциденты и регулятивную отчетность в одной лицензии. Крупные предприятия остаются драйверами инноваций, проверяя продвинутые случаи использования, такие как криминалистика OT и приоритизация угроз на основе ИИ. Рынок услуг инцидент-реагирования продолжает созревать в сторону ценообразования на основе результатов, где соглашения об уровне обслуживания привязывают сборы к времени сдерживания или бенчмаркам соответствия.

По отрасли конечного пользователя: BFSI лидирует, здравоохранение растет

Банковские, финансовые услуги и страхование сохранили 23,5% размера рынка услуг инцидент-реагирования в 2024 году из-за строгих надзорных требований и чрезмерного воздействия сектора на финансовые преступления. Однако здравоохранение и науки о жизни будут развиваться с CAGR 19,7%, поскольку императивы безопасности пациентов и растущая частота программ-вымогателей усиливают срочность. Простои больниц напрямую угрожают клинической помощи, подталкивая советы директоров к приоритизации гарантированных SLA реагирования.

Правительственные учреждения и оборона ускоряют принятие для противодействия шпионажу национальных государств, в то время как промышленное производство, энергетика и коммунальные услуги ищут специфические для OT возможности реагирования, которые сохраняют безопасность и время работы критической инфраструктуры. Игроки розничной торговли и электронной коммерции подчеркивают доверие клиентов и непрерывность в пиковые периоды покупок, интегрируя сценарии реагирования на инциденты с избыточностями платежных систем.

Географический анализ

Северная Америка сохранила региональное лидерство с 38,3% доли рынка услуг инцидент-реагирования в 2024 году, движимая зрелыми законами об уведомлении о нарушениях и надежными экосистемами безопасности. Американские финансовые регуляторы, такие как Департамент финансовых услуг Нью-Йорка, требуют формализованных планов реагирования на инциденты, усиливая спрос среди крупных банков и финтехов. Директивы критической инфраструктуры Канады и расширяющиеся правила финтеха Мексики расширяют региональный объем.

Азиатско-Тихоокеанский регион находится на пути к CAGR 20,6% до 2030 года. Регулятивная гармонизация в Японии, Сингапуре и Австралии теперь требует 24-часового раскрытия нарушений и сертифицированных процессов реагирования, поощряя организации обеспечивать соглашения до возникновения инцидентов. Регион зафиксировал 34% глобальных атак в 2024 году, усиливая спрос на двуязычных, трансюрисдикционных респондентов, которые могут навигировать местные правила и разнообразные облачные стеки.

Европейское принятие, движимое соответствием, ускоряется под NIS2, который расширяет сферу 'основных субъектов' и повышает штрафы за недостаточную подготовленность. Организации должны гармонизировать отчетность о нарушении данных GDPR с раскрытием инцидентов безопасности NIS2, питая объединенные взаимодействия реагирования конфиденциальность-плюс-безопасность. Восточноевропейские члены обращаются к консультантам за локализацией сценариев, в то время как более крупные экономики углубляют контракты для покрытия угроз цепочки поставок и OT.

Латинская Америка, Средний Восток и Африка остаются начальными, но растущими. Расширение цифровой торговли и новые статуты защиты данных открывают возможности, хотя бюджетные и кадровые ограничения сдерживают немедленный рост. Международные поставщики партнерствуют с локальными MSSP для преодоления языковых, культурных и правовых пробелов, модель, которая ожидается к масштабированию по мере продолжения региональных инвестиций в киберустойчивость.

Конкурентная среда

Рынок услуг инцидент-реагирования умеренно фрагментирован. Установленные поставщики, такие как IBM, CrowdStrike и Rapid7, интегрируют корреляторы на основе ИИ с широкими портфолио услуг, в то время как нишевые консультанты сосредотачиваются на вертикальных специальностях, таких как OT или криминалистика юридического уровня. Стратегические приобретения подчеркивают конвергенцию: Zscaler приобрел Red Canary в мае 2025 года для встраивания MDR в свой стек нулевого доверия, добавив 140 млн долларов США повторяющихся доходов и усилив 24/7 мониторинг.

Консолидация платформ благоприятствует покупателям, ищущим унифицированные панели управления, упрощенное выставление счетов и предварительно настроенные интеграции рабочих процессов. Технологическая дифференциация смещается к копайлотам больших языковых моделей, которые автоматизируют сортировку доказательств и составляют готовые для регуляторов отчеты. Разрушители конкурируют на экономически эффективных соглашениях для МСП, предлагая порталы инцидентов на основе чата и автоматизированную оркестрацию реагирования.

Возможности белого пространства лежат в расследовании цепочки поставок и услугах, сосредоточенных на OT. Поставщики, которые могут проверить воздействие рисков поставщиков или запустить криминалистику в изолированных от воздуха сетях, получат долю, особенно поскольку промышленные фирмы принимают цифровые двойники, которые требуют специализированных аналитических инструментов. Также появляются альянсы между облачными гиперскалерами и бутиками реагирования, поставляющими регионально размещенные хранилища доказательств, которые соответствуют условиям суверенитета при использовании гиперскейлного вычисления для быстрого анализа.

Лидеры отрасли услуг инцидент-реагирования

-

CrowdStrike Holdings Inc.

-

NCC Group plc

-

Rapid7 Inc.

-

IBM Corporation

-

Check Point Software Technologies Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Zscaler приобрел Red Canary, добавив возможности управляемого обнаружения и реагирования и более 140 млн долларов США годовых повторяющихся доходов.

- Апрель 2025: CyberMaxx приобрел Cybersafe Solutions и onShore Security, в то время как Nightwing приобрел Roka Security, иллюстрируя продолжающуюся консолидацию MSSP.

- Март 2025: Государства-члены Европейского союза начали применять директиву NIS2 со штрафами до 10 млн евро за несоблюдение.

- Февраль 2025: Cognizant углубил альянсы с CrowdStrike и Zscaler для упрощения корпоративных услуг трансформации безопасности.

- Январь 2025: Департамент банковского дела Техаса выпустил уведомление отрасли 2025-01, подчеркивая необходимость планов реагирования на инциденты для противодействия сложным угрозам.

Сфера глобального отчета о рынке услуг инцидент-реагирования

Услуги инцидент-реагирования были определены как консультационные услуги, при которых поставщик услуг оценивает подверженность риску клиентских систем путем проведения таких действий, как анализ вредоносного ПО, анализ сети и конечных точек, киберкриминалистика, охота на угрозы и поддержка коммуникационных технологий восстановления, среди прочих. Дополнительно расширяется доступ к специалистам по реагированию на инциденты по требованию (соглашение) для значительного сокращения времени воздействия нарушения.

Рынок услуг инцидент-реагирования сегментирован по размеру предприятия (малые и средние предприятия, крупные предприятия), отрасли конечного пользователя (ИТ и телеком, BFSI, промышленность, правительство, транспорт и здравоохранение) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания, Франция, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония и остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Мексика, Аргентина и остальная часть Латинской Америки) и Средний Восток и Африка (ОАЭ, Саудовская Аравия, ОАЭ, Саудовская Аравия, ОАЭ, Южная Африка и остальная часть MEA)

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Сдерживание и смягчение |

| Восстановление и возмещение ущерба |

| Цифровая криминалистика и аналитика |

| Управляемое обнаружение и реагирование (MDR) |

| Прочие |

| Локальные |

| Облачные |

| Гибридные |

| Малые и средние предприятия |

| Крупные предприятия |

| BFSI |

| Правительство и оборона |

| ИТ и телеком |

| Здравоохранение и науки о жизни |

| Промышленное производство |

| Энергетика и коммунальные услуги |

| Розничная торговля и электронная коммерция |

| Прочие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Средний Восток и Африка | Средний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Средний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу услуг | Сдерживание и смягчение | ||

| Восстановление и возмещение ущерба | |||

| Цифровая криминалистика и аналитика | |||

| Управляемое обнаружение и реагирование (MDR) | |||

| Прочие | |||

| По режиму развертывания | Локальные | ||

| Облачные | |||

| Гибридные | |||

| По размеру предприятия | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | BFSI | ||

| Правительство и оборона | |||

| ИТ и телеком | |||

| Здравоохранение и науки о жизни | |||

| Промышленное производство | |||

| Энергетика и коммунальные услуги | |||

| Розничная торговля и электронная коммерция | |||

| Прочие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Испания | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Средний Восток и Африка | Средний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Средний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка услуг инцидент-реагирования?

Рынок услуг инцидент-реагирования оценивается в 41,95 млрд долларов США в 2025 году и прогнозируется к достижению 99,14 млрд долларов США к 2030 году.

Как быстро ожидается рост рынка?

Прогнозируется, что рынок будет расширяться со сложным годовым темпом роста (CAGR) 18,77% между 2025 и 2030 годами.

Какая категория услуг будет расти быстрее всего до 2030 года?

Управляемое обнаружение и реагирование (MDR) прогнозируется к фиксации самого высокого роста с CAGR 21% в течение прогнозного периода.

Какой регион ожидается к фиксации самого сильного роста?

Азиатско-Тихоокеанский регион лидирует в импульсе роста с CAGR 20,6% до 2030 года, движимый новыми правилами кибербезопасности в Японии, Сингапуре и Австралии.

Какая отраслевая вертикаль в настоящее время доминирует в расходах на услуги инцидент-реагирования?

Банковские, финансовые услуги и страхование занимают наибольшую долю в 23,5% глобальной выручки в 2024 году, отражая строгие регулятивные требования.

Почему малые и средние предприятия (МСП) ускоряют принятие?

Полисы киберстрахования теперь требуют подписанных соглашений о реагировании, подталкивая МСП к принятию управляемых услуг и питая CAGR 19,1% в этом сегменте.

Последнее обновление страницы: