Размер и доля рынка управляемых информационных услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 303.16 Миллиардов долларов США |

| Размер Рынка (2030) | 443.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управляемых информационных услуг компанией Mordor Intelligence

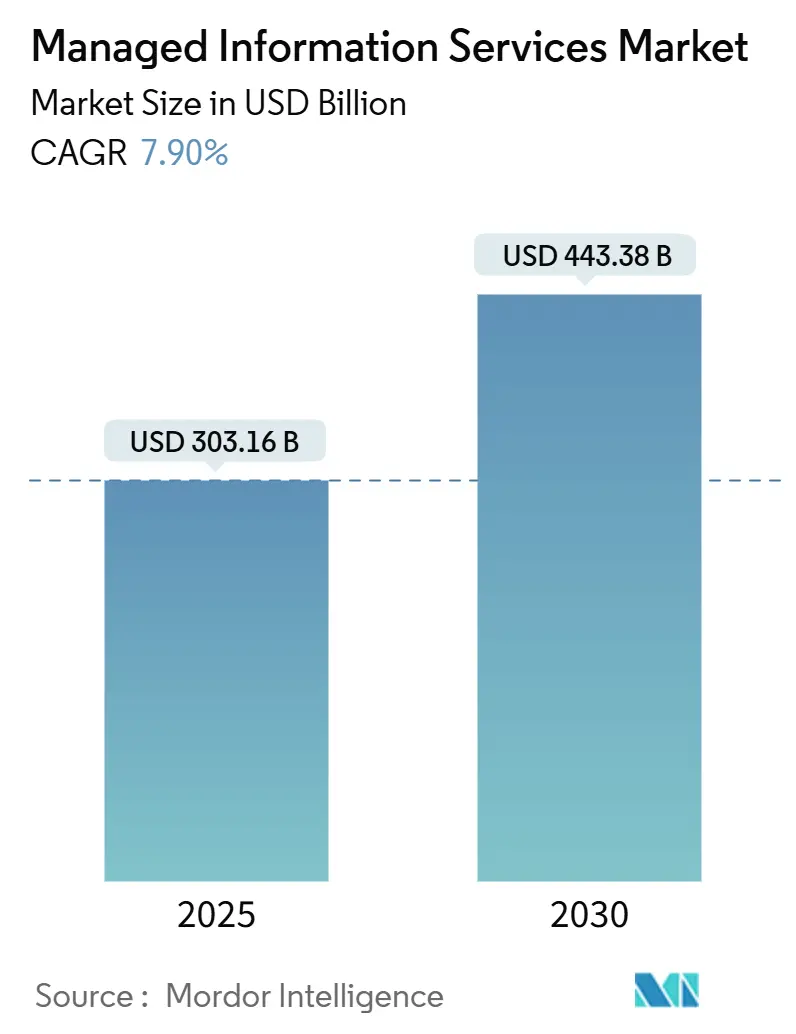

Рынок управляемых информационных услуг достиг 303,16 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 7,9%, достигнув размера рынка управляемых информационных услуг в 443,38 млрд долларов США к 2030 году. Устойчивый спрос сохраняется, поскольку предприятия переходят от моделей владения к моделям потребления, ускоряя стратегии приоритета облачных технологий и закрывая критические пробелы в талантах через специализированных партнеров, которые внедряют автоматизацию и искусственный интеллект в повседневные операции. Рынок управляемых информационных услуг также получает выгоду от эскалации киберрисков, возрастающего регулятивного давления и потребности в постоянной устойчивости, которую большинство внутренних ИТ-команд не может финансировать или обеспечить персоналом в масштабе. Северная Америка продолжает закреплять глобальные расходы, хотя быстрая цифровизация в Азиатско-Тихоокеанском регионе сокращает разрыв. Конкурентное преимущество теперь принадлежит поставщикам, способным предоставлять контракты на основе результатов, единое управление гибридными архитектурами и непрерывные операции безопасности, которые соответствуют развивающимся требованиям соответствия.

Ключевые выводы отчета

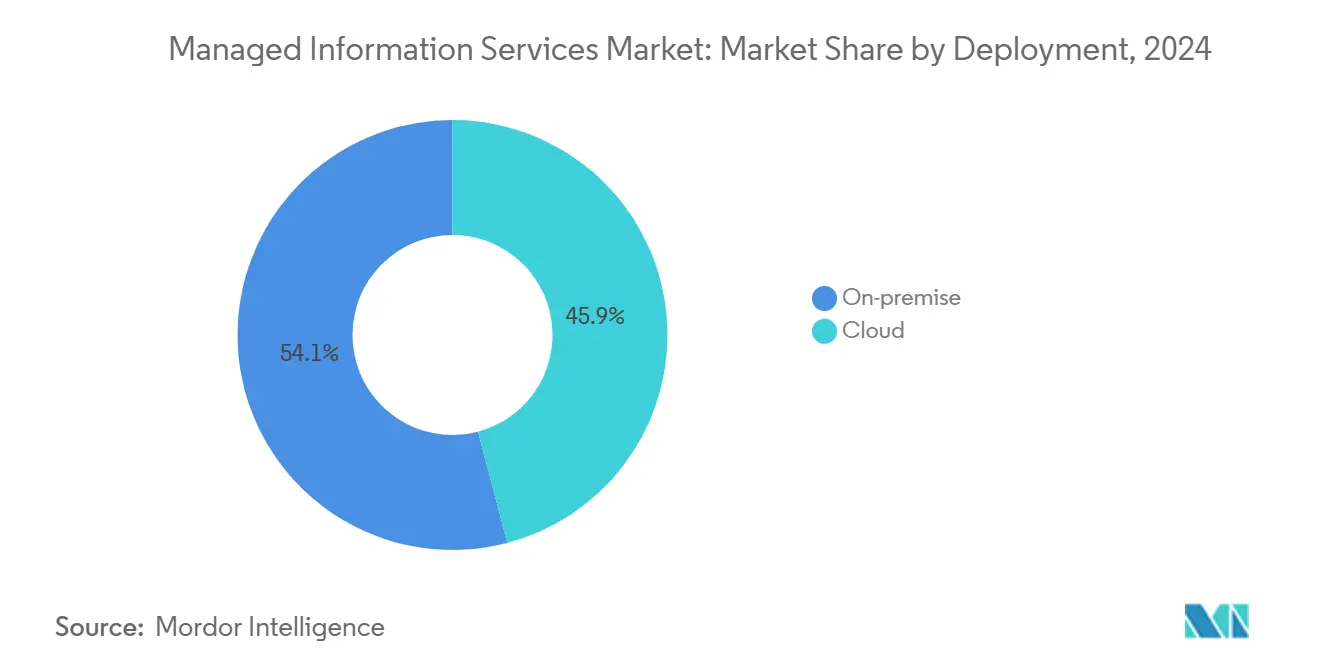

- По развертыванию локальные решения занимали 54,1% доли рынка управляемых информационных услуг в 2024 году, в то время как облачные поставки развиваются со среднегодовым темпом роста 13,8% до 2030 года.

- По типу услуг управляемые услуги безопасности захватили 28,5% размера рынка управляемых информационных услуг в 2024 году и лидируют по росту со среднегодовым темпом роста 14,7% до 2030 года.

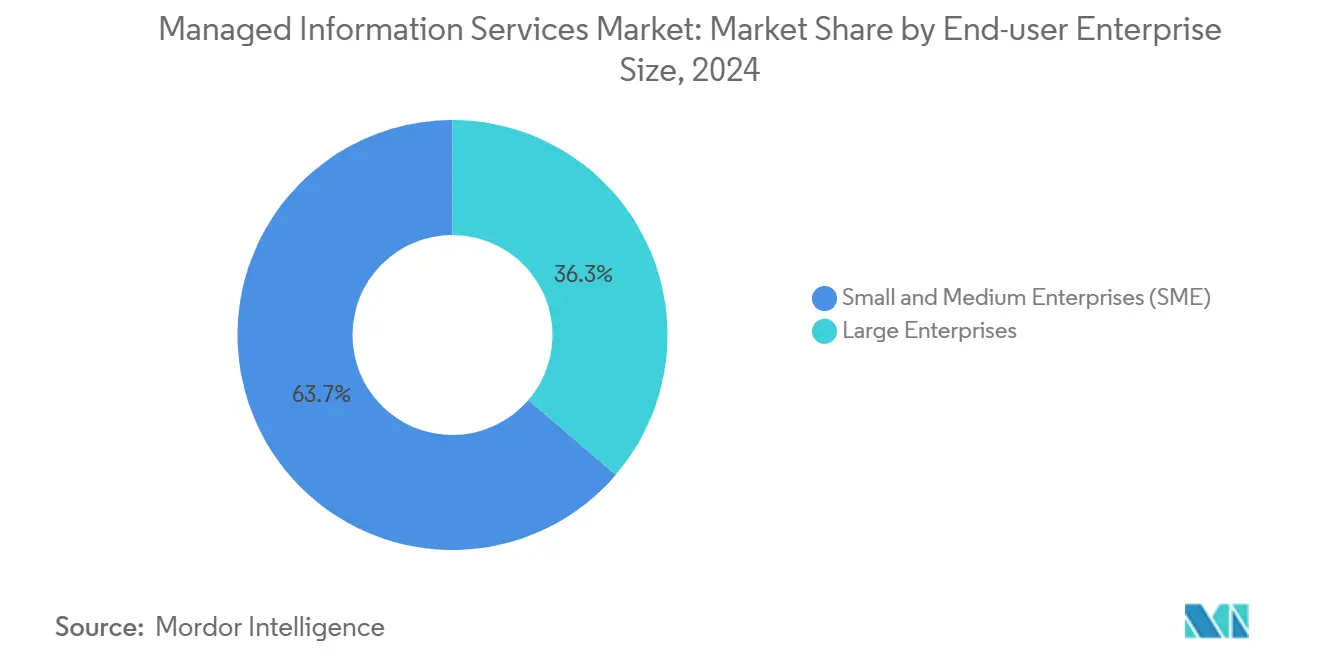

- По размеру предприятий крупные предприятия составляли 63,8% доли размера рынка управляемых информационных услуг в 2024 году; малые и средние предприятия растут со среднегодовым темпом роста 12,5% до 2030 года.

- По вертикали конечных пользователей банковские, финансовые услуги и страхование лидировали с 21,2% долей выручки в 2024 году, тогда как прогнозируется рост здравоохранения со среднегодовым темпом роста 13,2% до 2030 года.

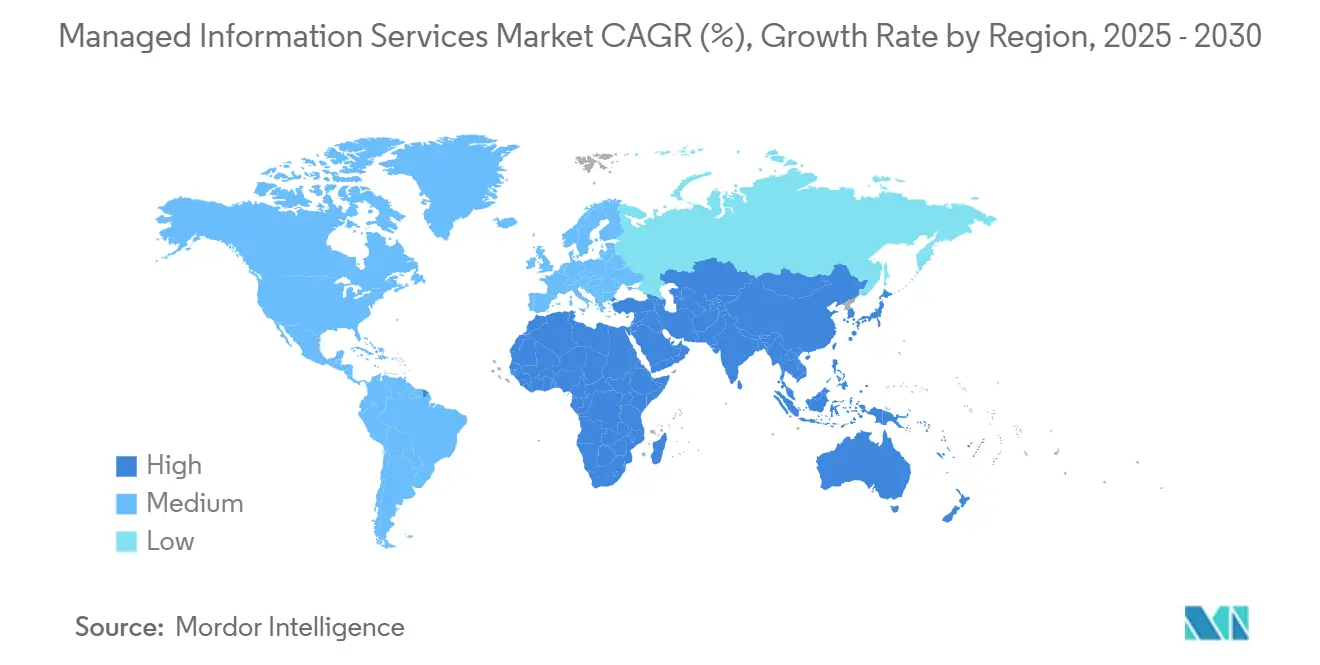

- По географии Северная Америка командовала 35,4% доли рынка управляемых информационных услуг в 2024 году, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 12,9% до 2030 года.

Глобальные тенденции и инсайты рынка управляемых информационных услуг

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к гибридным/мультиоблачным архитектурам | +1.8% | Глобальный с ранними достижениями в Северной Америке и ЕС | Средний срок (2-4 года) |

| Оптимизация затрат и предпочтение операционных расходов | +1.5% | Глобальный, сильный в Азиатско-Тихоокеанском регионе и развивающихся рынках | Короткий срок (≤2 лет) |

| Эскалация киберугроз и давление соответствия | +2.1% | Глобальный с регулятивной интенсивностью в ЕС и Северной Америке | Короткий срок (≤2 лет) |

| Развертывание периферийных вычислений, требующих локальных узлов MSP | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку и Латинскую Америку | Средний срок (2-4 года) |

| Мандаты устойчивости для зеленых управляемых услуг | +0.9% | Лидерство ЕС, расширение в Северную Америку и Азиатско-Тихоокеанский регион | Долгий срок (≥4 лет) |

| Зрелость автономных операций на основе ИИ (AIOps) | +1.4% | Раннее внедрение в Северной Америке и ЕС, следование Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к гибридным/мультиоблачным архитектурам

Гибридные и мультиоблачные решения стали императивом на уровне совета директоров, а не предпочтением инструментария, при этом прогнозируется, что 90% предприятий примут этот подход к 2027 году. Портативность рабочих нагрузок, правила резидентности данных и диверсификация поставщиков умножают операционную сложность, побуждая организации получать единое управление от сторонних специалистов. Cisco сообщает, что 53% фирм перемещают рабочие нагрузки между локальными и облачными средами каждую неделю, создавая устойчивый спрос на платформы оркестрации и услуги междоменного управления.[1]Cisco Systems, "2025 Hybrid Cloud Survey," Cisco, cisco.com Поставщики, которые обеспечивают последовательное применение политик, интегрированную наблюдаемость и автоматическое размещение рабочих нагрузок на разнородных платформах, в настоящее время командуют премиальными ценами. Внедрение наиболее заметно в строго регулируемых секторах, которые должны одновременно удовлетворять цели соответствия и инноваций, укрепляя ценностное предложение управляемых услуг, которые могут сочетать локальный контроль с облачной гибкостью.

Оптимизация затрат и предпочтение операционных расходов

Экономическая неопределенность и быстрая смена технологий побуждают финансовых руководителей к предсказуемым подписочным расходам. Управляемые услуги преобразуют капитальные затраты в операционные расходы, одновременно передавая поставщику риски устаревания оборудования, управления лицензиями и удержания талантов. Малые и средние предприятия принимают модель быстрее всего, поскольку она открывает безопасность и аналитику корпоративного уровня без больших авансовых инвестиций. Поставщики также берут на себя ответственность за отчетность о соответствии и реагирование на инциденты, позволяя внутренним командам перенаправить дефицитные навыки на клиентоориентированные инновации. В результате контракты, ориентированные на операционные расходы, все чаще включают гарантии результатов, привязанные к уровням сервиса, пользовательскому опыту и бизнес-метрикам, а не только к доступности инфраструктуры.

Эскалация киберугроз и давление соответствия

Кибератаки выросли как по частоте, так и по сложности, с прогнозами, что 17% инцидентов будут использовать генеративный ИИ к 2027 году. Поэтому организациям требуется круглосуточный мониторинг, разведка угроз и реагирование на инциденты, которые мало кто может поддерживать внутренне. Доходы от управляемых услуг безопасности на клиента в настоящее время в среднем составляют 8 900 долларов США в месяц среди гибридных MSP/MSSP фирм.[2]IBM Corporation, "2025 X-Force Threat Intelligence Index," IBM, ibm.com Такие регламенты, как Закон ЕС о цифровой операционной устойчивости, налагают непрерывное тестирование и отчетность о контролях, дополнительно повышая спрос на управляемое обнаружение и реагирование, автоматизацию соответствия и фреймворки нулевого доверия, поставляемые как полностью управляемый пакет. Поставщики, интегрирующие оркестрацию безопасности и автоматизированные рабочие процессы реагирования, выделяются сокращением времени пребывания и демонстрацией четких метрик снижения рисков.

Развертывание периферийных вычислений, требующих локальных узлов MSP

Проекты умных городов, программы промышленного Интернета вещей и развертывания 5G приближают вычислительные ресурсы к источникам данных. Каждый периферийный сайт вводит новые устройства, сетевые и безопасностные соображения, которые часто превышают масштаб центральных ИТ-команд. Expereo отмечает, что распределенные сайты в Азиатско-Тихоокеанском регионе масштабируются быстрее всего, поскольку правительства финансируют модернизацию производства и цифровые государственные услуги.[3]Expereo, "Edge Computing Connectivity Trends 2025," Expereo, expereo.com Поставщики управляемых услуг с глобальным присутствием и локальными возможностями полевого инжиниринга поэтому являются предпочтительными партнерами, поскольку они могут эксплуатировать инфраструктуру "без присутствия" с минимальным персоналом на месте. Пакеты услуг все чаще включают оркестрацию периферии, удаленное исправление и безопасное подключение, которые соответствуют специфическим для отрасли задержкам и целям соответствия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция устаревших систем и регулятивная сложность | -1.3% | Глобальный, с особой интенсивностью в регулируемых отраслях | Средний срок (2-4 года) |

| Опасения суверенитета данных/приватности | -0.8% | Лидерство ЕС и Китая, глобальное расширение | Долгий срок (≥ 4 лет) |

| Нехватка квалифицированных талантов, увеличивающая затраты MSP | -1.1% | Глобальный, острый в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Архитектуры Serverless/No-Ops, сокращающие область MSP | -0.7% | Раннее внедрение в Северной Америке и ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция устаревших систем и регулятивная сложность

Многие предприятия используют основные приложения на десятилетних системах, которые не могут легко интерфейсироваться с современными управляемыми платформами. Банковские, коммунальные и государственные агентства сталкиваются с строгими аудиторскими требованиями, которые требуют специализированных контролей, специальных адаптеров и расширенных циклов валидации. Пользовательская интеграция увеличивает затраты на проекты и подрывает экономию масштаба, которая делает управляемые услуги привлекательными. Фреймворки соответствия, такие как SOX и GDPR, часто требуют локального аудиторского логирования и сегрегации данных, заставляя поставщиков развертывать выделенные среды, которые увеличивают усилия по доставке. Эти факторы удлиняют циклы продаж и задерживают время до получения ценности, особенно для глобальных организаций с разнообразными регулятивными обязательствами.

Архитектуры Serverless/No-Ops, сокращающие область MSP

Поставщики публичных облаков теперь предлагают серверлесс вычисления, которые абстрагируют предоставление инфраструктуры, исправления и масштабирование. По мере роста внедрения части традиционных управляемых инфраструктурных услуг рискуют дезинтермедиацией. Cloud Foundry сообщает, что 19% предприятий уже используют серверлесс функции в производстве, и еще 42% намерены оценить в течение двух лет.[4]Cloud Foundry Foundation, "Global Serverless Adoption Study 2025," Cloud Foundry, cloudfoundry.org Поэтому поставщики должны поворачиваться к деятельности с более высокой ценностью, такой как управление приложениями, управляемыми событиями, управление политиками и безопасность времени выполнения. Неспособность развиваться за пределы базового мониторинга и обслуживания может привести к сжатию доходов, особенно на зрелых рынках, где уровни автоматизации хорошо продвинуты.

Сегментный анализ

По развертыванию: ускорение облачных технологий на фоне доминирования локальных решений

Локальные среды сохранили 54,1% доли рынка управляемых информационных услуг в 2024 году, поскольку многие строго регулируемые фирмы продолжают требовать прямого управления инфраструктурой. Крупные инвестиции в частные центры обработки данных и рабочие нагрузки, чувствительные к задержкам, дополнительно закрепляют это предпочтение. Тем не менее, облачные управляемые услуги находятся на пути к среднегодовому темпу роста 13,8%, подчеркивая, что миграция рабочих нагрузок набирает темп в отраслях, которые ценят гибкость и эластичное потребление. Гибридные имущества теперь преобладают, заставляя поставщиков услуг предлагать видимость единой панели, автоматизированное исправление дрейфа конфигурации и единообразные контроли безопасности в обеих локациях.

Ускорение облачных технологий также отражает растущее доверие к гиперскейловым платформам, которые теперь обеспечивают специфичные для сектора планы соответствия, суверенные облачные зоны и детализированные опции шифрования. Предприятия, более того, признают, что модернизация облака неотделима от трансформации приложений, стимулируя спрос на рефакторинг, пайплайны DevSecOps и непрерывный мониторинг соответствия. Партнеры по управляемым услугам, которые демонстрируют сертифицированную облачную экспертизу, собственные ускорители миграции и надежные инструменты финансовой оптимизации, выигрывают более крупные области контрактов. И наоборот, поставщики, ограниченные аутсорсингом центров обработки данных, рискуют сокращением контрактов, поскольку клиенты принимают облачно-нативные шаблоны дизайна и ожидают проактивного руководства по экономике размещения рабочих нагрузок.

По типу услуг: услуги безопасности лидируют в ускорении роста

Управляемые услуги безопасности контролировали 28,5% общего пула доходов в 2024 году и расширяются со среднегодовым темпом роста 14,7%, отражая возвышение киберриска до приоритета на уровне предприятия. Передовые услуги теперь сочетают разведку угроз, поведенческую аналитику и автоматизированное реагирование, выполняемое через единые платформы, сокращая ручные рабочие нагрузки по сортировке.

Спрос также растет на сетевой доступ нулевого доверия, защиту облачных рабочих нагрузок и оценки рисков цепочки поставок. Параллельно управляемые услуги центров обработки данных и сетевые услуги продолжают обеспечивать предсказуемые аннуитетные потоки, но их рост отстает от безопасности, поскольку автоматизация инфраструктуры сжимает традиционные объемы заявок. Поэтому портфели услуг сходятся вокруг безопасного мультиоблачного обеспечения, при этом поставщики интегрируют управление идентичностью, предотвращение потери данных и панели соответствия. Canalys подчеркивает, что комбинированные предложения безопасности и оптимизации облака генерируют в 1,6 раза более высокие доходы от перекрестных продаж по сравнению с изолированными предложениями. Поставщики, инвестирующие в платформы MDR, аналитику безопасности и специализированные команды реагирования на инциденты, следовательно, командуют дифференцированными маржами.

По размеру предприятий: сегмент МСП стимулирует демократизацию рынка

Крупные предприятия представляли 63,8% доходов в 2024 году из-за сложных имуществ приложений, многорегионального управления и постоянных потребностей соответствия, которые требуют передовых управляемых услуг. Эти организации обычно подписывают многолетние глобальные соглашения, которые объединяют инфраструктурные, облачные, рабочие места и операции безопасности под единые фреймворки уровня сервиса. Примечательно, что средний размер сделки превышает 65 млн долларов США и часто включает трансформационные обязательства, такие как модернизация приложений и операции с помощью ИИ.

Малые и средние предприятия, однако, регистрируют самую быструю траекторию со среднегодовым темпом роста 12,5%. Внедрение стимулируется постоянными киберугрозами, гибридными моделями рабочих мест и острой нехваткой талантов, которая повышает стоимость создания внутренних команд. Поставщики решают проблемы доступности через модульные каталоги услуг, пакеты с фиксированной платой и каналы распределения через торговые площадки. Ожидается, что размер рынка управляемых информационных услуг для сегмента МСП удвоится к 2030 году, поскольку биллинг на основе потребления и модели удаленной доставки дополнительно снижают барьеры для входа. Успешные поставщики сочетают автоматизированную адаптацию, предписывающие шаблоны лучших практик и вертикальные шаблоны, которые ускоряют время до получения ценности для клиентов с ограниченными ресурсами.

По вертикали конечных пользователей: здравоохранение ускоряет цифровую трансформацию

Банковские, финансовые услуги и страхование лидировали в 2024 году с 21,2% долей, стимулируемые строгими уставами защиты данных, мониторингом мошенничества в реальном времени и высокочастотными транзакционными системами, которые требуют девять девяток времени работы. Управляемые поставщики в этом домене расширяют возможности вокруг автоматизации регулятивной отчетности, безопасности API открытого банкинга и аналитики кредитных рисков с помощью ИИ. Несмотря на доминирование BFSI, здравоохранение задает темп рынку управляемых информационных услуг со среднегодовым темпом роста 13,2%. Рост связан с интероперабельностью электронных медицинских записей, расширением телемедицины и императивом защиты чувствительных данных пациентов без препятствования клиническим рабочим процессам.

Группы больниц также ищут партнеров по управляемым услугам для внедрения сегментации медицинских устройств, архивации данных изображений и готовности аудита HIPAA. Мандаты интероперабельности заставляют интегрировать устаревшие системы, облачную аналитику и периферийные устройства в безопасных фреймворках. Производство, розничная торговля и организации государственного сектора регистрируют стабильное внедрение, поскольку они цифровизируют цепочки поставок, модернизируют платформы для граждан и внедряют датчики IoT на производственных линиях. В каждом случае поставщики, которые сочетают доменную экспертизу, регулятивную грамотность и эффективность на основе автоматизации, получают конкурентную тракцию.

Географический анализ

Северная Америка сохранила 35,4% доходов 2024 года благодаря раннему принятию облачных технологий, сложным регламентам кибербезопасности и глубокой экосистеме поставщиков первого уровня. Предприятия в Соединенных Штатах рутинно требуют прогностическую аналитику, операции с помощью ИИ и контракты на основе результатов, которые привязывают комиссии к бизнес-KPI. Канада добавляет импульс через федеральные программы цифрового правительства и современные банковские инициативы, которые зависят от безопасной мультиоблачной эластичности. Многие поставщики развертывают региональные узлы доставки и суверенные облачные зоны для соответствия развивающимся законам о конфиденциальности на уровне штатов, поддерживая низкие уровни сервиса задержки.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром со среднегодовым темпом роста 12,9% и сокращает разрыв с действующими регионами. Китай масштабирует управляемые информационные услуги через инвестиции в умные города и политики модернизации производства, которые требуют оркестрации периферии и безопасного подключения. Страны Юго-Восточной Азии перескакивают через устаревшую инфраструктуру, принимая облачные приложения и мобильную коммерцию, требуя поддержки партнеров для оптимизации сетей и регулятивного соответствия. Поставщики, которые устанавливают совместные предприятия, многоязычные сервисные столы и региональные вертикальные решения, хорошо позиционированы для захвата доли кошелька.

Европа показывает зрелый, но устойчивый спрос, закрепленный в GDPR, Законе о цифровой операционной устойчивости и обязательствах по отчетности устойчивости. Германия и Великобритания остаются главными тратящими, но южная Европа ускоряется, поскольку фонды восстановления ЕС поддерживают проекты цифровизации. Поставщики выделяются, предлагая измеримые инициативы по сокращению углерода, резидентность данных только в ЕС и готовые к аудиту артефакты соответствия. Со временем более жесткие экологические правила сместят критерии закупок к партнерам, которые демонстрируют проверяемый прогресс в области источников возобновляемой энергии и практик аппаратного обеспечения циркулярной экономики

Конкурентная среда

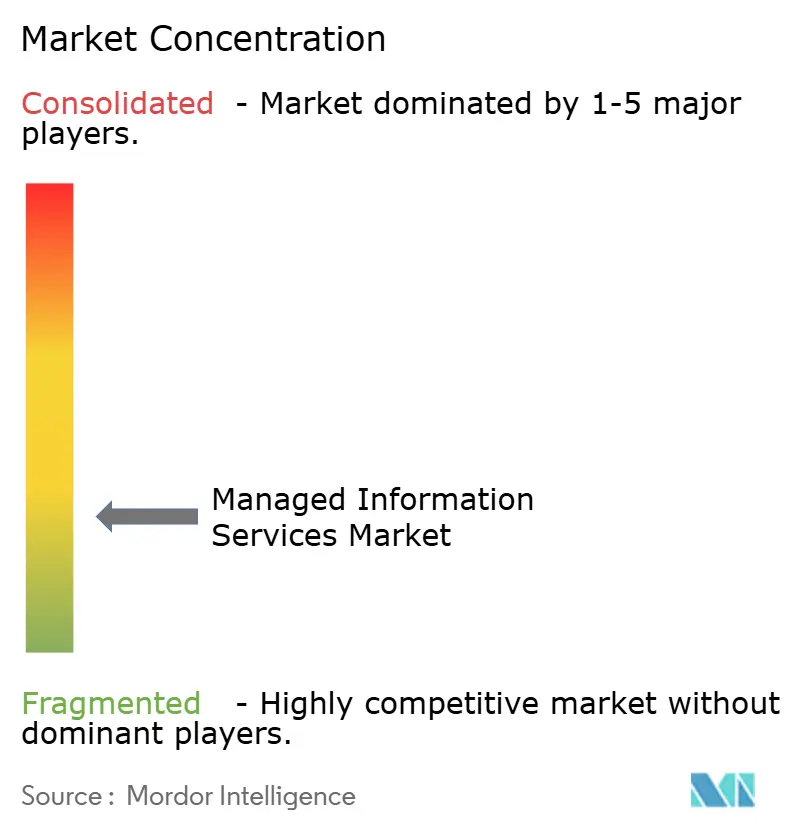

Рынок управляемых информационных услуг умеренно фрагментирован, но консолидируется, поскольку фирмы частного капитала агрегируют региональные MSP в масштабные платформы. IBM, Accenture и Tata Consultancy Services коллективно держали примерно 18% глобальных доходов в 2024 году, используя широкие портфели, собственные фреймворки автоматизации и глубокие отраслевые полномочия. Облачные гиперскейлеры, такие как Microsoft и Amazon Web Services, продолжают продвигаться вверх по стеку с управляемыми базами данных, безопасностью и услугами наблюдаемости, которые посягают на традиционный аутсорсинг. Телекоммуникационные операторы, включая Orange Business и Deutsche Telekom, монетизируют сетевой охват, объединяя подключение с оркестрацией периферии, SD-WAN и доступом нулевого доверия.

Стратегическая дифференциация все больше фокусируется на искусственном интеллекте и вертикальной специализации. Соглашение IBM на 6,4 млрд долларов США о покупке HashiCorp расширяет активы автоматизации мультиоблака и обеспечивает корпоративный пайплайн в гибридных имуществах. Accenture завершила более 30 приобретений облачных технологий и устойчивости с 2024 года для укрепления возможностей в зеленых ИТ, инжиниринге платформ данных и отраслевом консалтинге. Поддерживаемые частным капиталом "мега-MSP" теперь превышают 100 в Соединенных Штатах, сочетая централизованные функции бэк-офиса с местной близостью к клиентам для стимулирования операционного рычага. Развивающиеся разрушители подчеркивают полностью автоматизированные, подушевные цены, которые сжимают маржи для трудоемких действующих игроков.

Ценовая конкуренция сосуществует с эскалацией уровня сервиса, побуждая поставщиков внедрять прогностическое предотвращение инцидентов, самовосстанавливающиеся скрипты и биллинг на основе потребления, привязанный к бизнес-результатам. Успешные поставщики сочетают глубокие партнерские экосистемы с собственной интеллектуальной собственностью, такой как платформы AIOps, кибер-цифровые двойники и ускорители интеграции с низким кодом, которые блокируют липкость. Конвергенция облака, безопасности, подключения и мандатов устойчивости поддерживает высокие затраты на переключение и благоприятствует поставщикам, способным оркестрировать сложные многодоменные взаимодействия под единые фреймворки управления.

Лидеры отрасли управляемых информационных услуг

-

IBM Corporation

-

Accenture plc

-

Cisco Systems Inc.

-

Microsoft Corporation

-

AT&T Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Shield Technology Partners запущена с более чем 100 млн долларов США первоначального финансирования от Thrive Holdings и ZBS Partners, создавая платформу поставщика управляемых услуг с поддержкой ИИ, направленную на расширение сети США и улучшение ИТ-услуг для местных предприятий.

- Июнь 2025: NWN Corporation приобрела InterVision Systems, поставщика управляемых услуг, для улучшения своих технологических решений с поддержкой ИИ и расширения возможностей в области клиентского опыта, кибербезопасности и интеллектуальной инфраструктуры для средних и крупных предприятий и организаций государственного сектора.

- Апрель 2025: IBM объявила о своем приобретении Hakkoda Inc., глобальной консалтинговой компании по данным и ИИ, для усиления услуг трансформации данных IBM Consulting и предоставления специализированной экспертизы платформы данных для бизнес-операций на основе ИИ.

- Апрель 2025: Kyndryl и Microsoft запустили усиленные услуги безопасности данных и управления рисками через Kyndryl Consult Data Security Posture Management, фокусируясь на безопасности данных, готовой к ИИ, в гибридных средах.

Область глобального отчета по рынку управляемых информационных услуг

Обязанности третьих сторон, обычно обрабатываемые в контексте коммерческих информационных технологических услуг, называются "управляемыми ИТ-услугами". Модель управляемых услуг делегирует рутинные обязанности профессионалу для сокращения расходов, повышения качества обслуживания и освобождения внутренних сотрудников для работы над вещами, уникальными для их компании. Компании, которые предоставляют эти услуги различным клиентам, называются "поставщиками управляемых услуг".

Рынок управляемых информационных услуг может быть сегментирован по функциям (резервное копирование и восстановление данных, мониторинг сети и безопасность, человеческие ресурсы и управление системами), режиму развертывания (локальный и облачный), вертикали конечного пользователя (телекоммуникации и ИТ, BFSI и розничная торговля) и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Великобритания, Франция и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Австралия и остальная Азиатско-Тихоокеанский регион), Латинская Америка (Бразилия, Мексика и остальная Латинская Америка) и Ближний Восток и Африка (Объединенные Арабские Эмираты, Южная Африка и остальной Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы в долларах США для всех вышеуказанных сегментов.

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Управляемый центр обработки данных |

| Управляемая безопасность |

| Управляемые коммуникации (UC и VoIP) |

| Управляемая сеть (LAN/WAN/SASE) |

| Управляемая инфраструктура (сервер/хранилище) |

| Управляемая мобильность и устройства |

| Управляемые приложения и DevOps |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| BFSI |

| ИТ и телекоммуникации |

| Здравоохранение |

| Медиа и развлечения |

| Розничная торговля и электронная коммерция |

| Производство |

| Правительство и государственный сектор |

| Другие вертикали |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Испания | ||

| Швейцария | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Вьетнам | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По типу услуг | Управляемый центр обработки данных | ||

| Управляемая безопасность | |||

| Управляемые коммуникации (UC и VoIP) | |||

| Управляемая сеть (LAN/WAN/SASE) | |||

| Управляемая инфраструктура (сервер/хранилище) | |||

| Управляемая мобильность и устройства | |||

| Управляемые приложения и DevOps | |||

| По размеру предприятий конечных пользователей | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По вертикали конечных пользователей | BFSI | ||

| ИТ и телекоммуникации | |||

| Здравоохранение | |||

| Медиа и развлечения | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Другие вертикали | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Испания | |||

| Швейцария | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Вьетнам | |||

| Индонезия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Нигерия | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управляемых информационных услуг?

Рынок достиг 303,16 млрд долларов США в 2025 году и прогнозируется достичь 443,38 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачные управляемые услуги растут со среднегодовым темпом роста 13,8%, опережая локальные решения.

Почему управляемые услуги безопасности пользуются высоким спросом?

Эскалирующие киберугрозы с поддержкой ИИ и строгие регламенты стимулируют среднегодовой темп роста 14,7% для управляемых услуг безопасности.

Какой регион показывает наивысший импульс роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 12,9% благодаря быстрой цифровизации, государственным программам и растущему принятию облачных технологий.

Как малые и средние предприятия получают выгоду от управляемых услуг?

МСП получают возможности корпоративного уровня и предсказуемые модели операционных расходов, стимулируя среднегодовой темп роста 12,5% для их сегмента.

Последнее обновление страницы: