Размер и доля рынка услуг по обеспечению безопасности с использованием анализа угроз

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

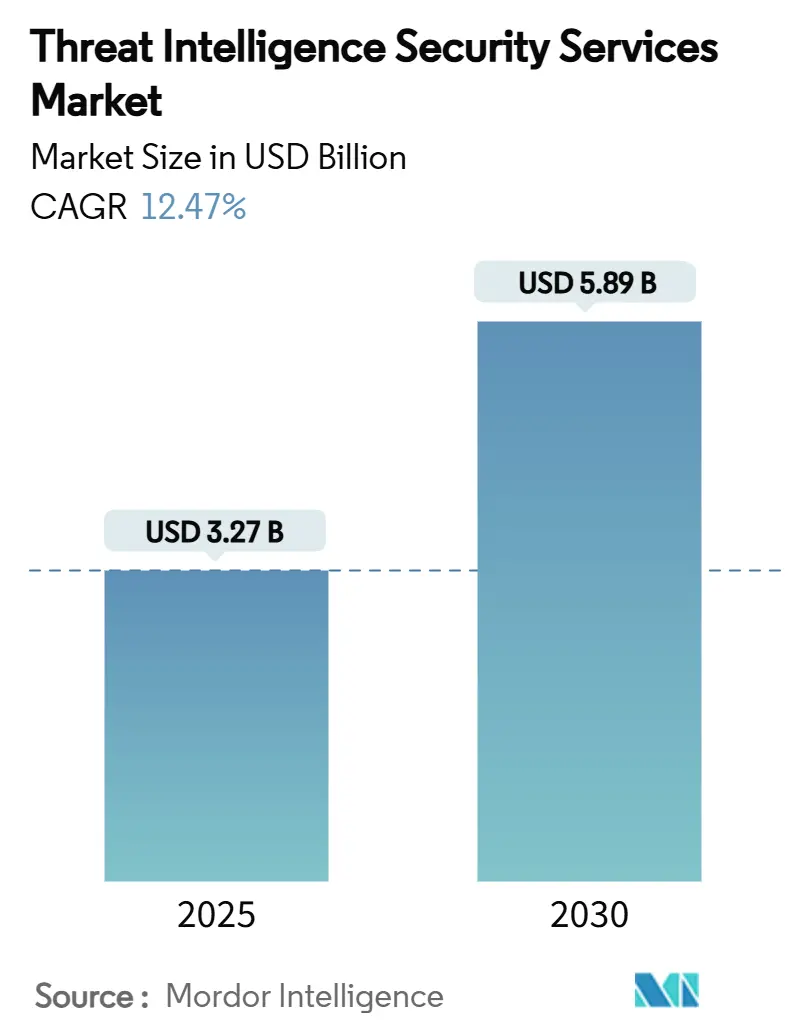

| Размер Рынка (2025) | 3.27 Миллиардов долларов США |

| Размер Рынка (2030) | 5.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.47% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг по обеспечению безопасности с использованием анализа угроз от Mordor Intelligence

Размер рынка услуг по обеспечению безопасности с использованием анализа угроз составляет 3,27 млрд долл. США в 2025 году и, по прогнозам, достигнет 5,89 млрд долл. США к 2030 году, увеличиваясь с CAGR 12,47% за этот период. Расширение отражает решительный переход от реактивной периметральной защиты к непрерывному поиску угроз, управлению рисками и предиктивной аналитике. Эскалация государственных кампаний, рост инцидентов в области облачной безопасности на 65% и обязательные законы об уведомлении о нарушениях в основных юрисдикциях усиливают спрос на данные об угрозах в реальном времени и контекстуальные данные. Конвергенция платформ, возглавляемая развертыванием концепции нулевого доверия и расширенного обнаружения и реагирования (XDR), еще больше ускоряет инвестиции, поскольку команды безопасности стремятся к единой видимости и автоматизированному реагированию. В то же время распространение поверхности атак программных интерфейсов приложений и внутренние риски, возникающие от генеративных помощников по кодированию ИИ, побудили организации пересмотреть профили рисков, активизируя рынок услуг по обеспечению безопасности с использованием анализа угроз. [1]Cybersecurity and Infrastructure Security Agency, "Pre-Ransomware Notification Factsheet," cisa.gov

Ключевые выводы отчета

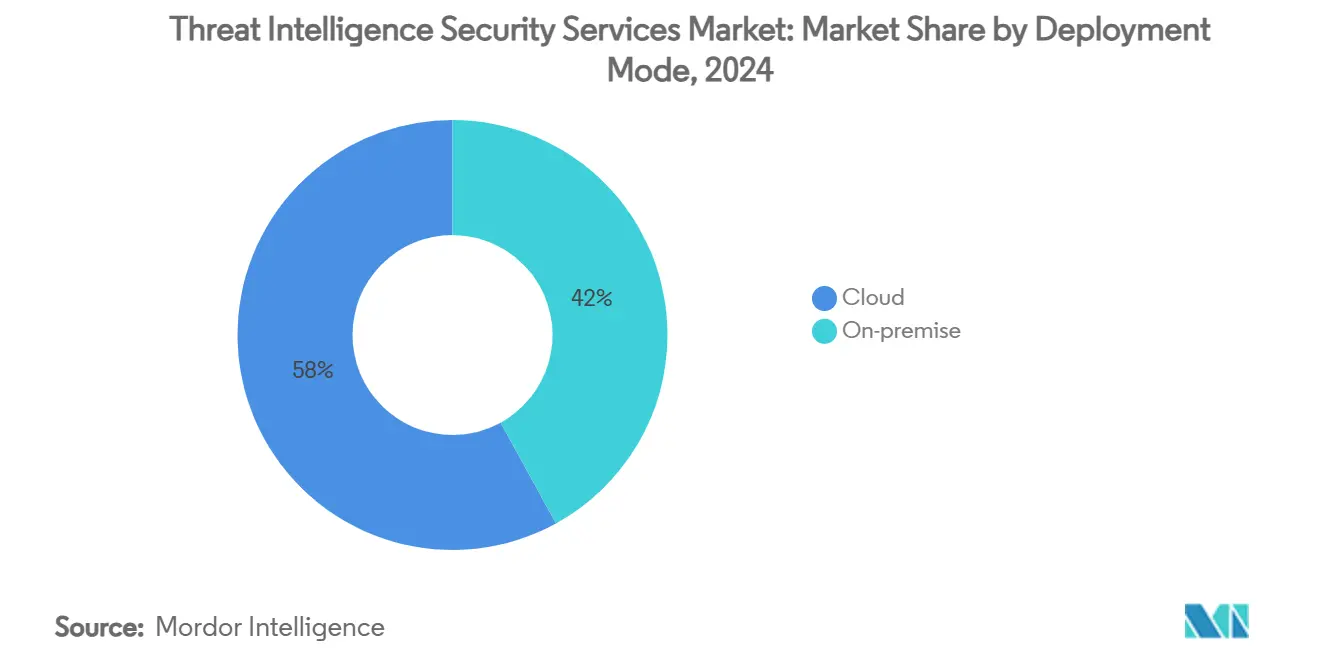

- По способу развертывания облачные услуги захватили 58% доли рынка услуг по обеспечению безопасности с использованием анализа угроз в 2024 году; локальные и гибридные модели отстают, однако ожидается расширение облачных услуг с CAGR 18,20% до 2030 года.

- По типу услуг управляемое обнаружение и реагирование занимало 56% доли рынка услуг по обеспечению безопасности с использованием анализа угроз в 2024 году, в то время как профессиональные услуги готовы зафиксировать CAGR 18,55% до 2030 года.

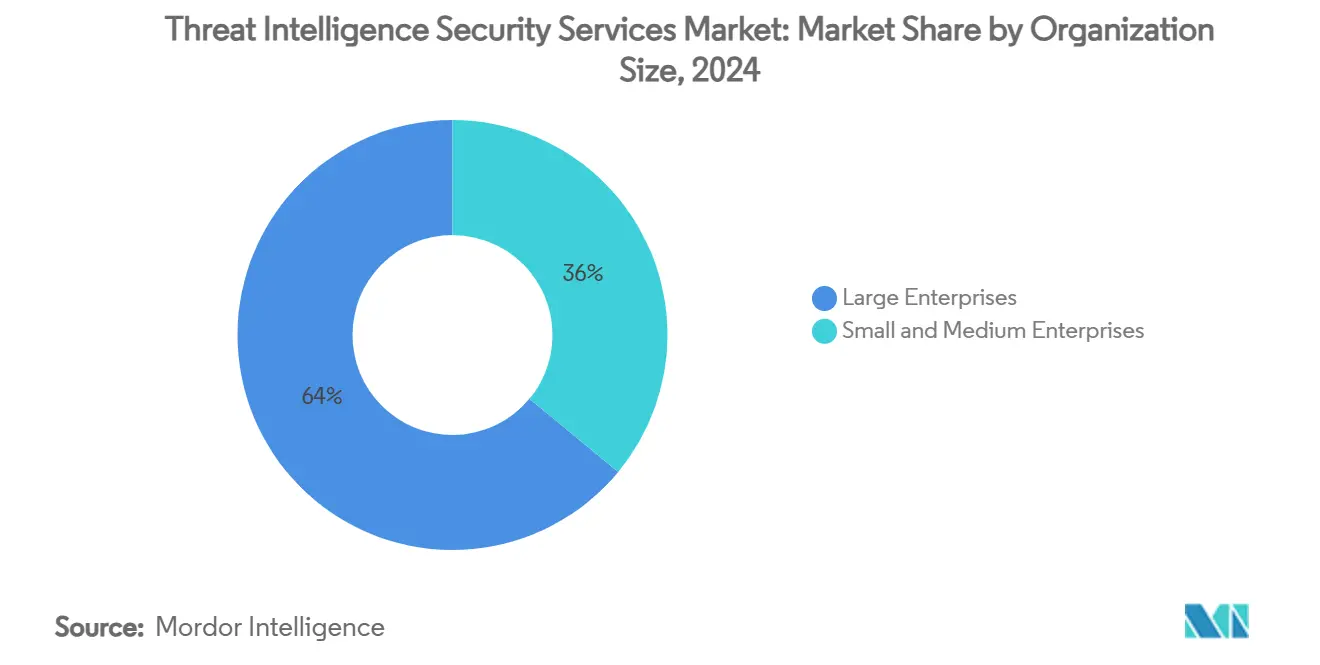

- По размеру организации крупные предприятия составили 64% доли размера рынка услуг по обеспечению безопасности с использованием анализа угроз в 2024 году, тогда как прогнозируется рост МСП с CAGR 17,8%.

- По отрасли конечного пользователя банковские и финансовые услуги лидировали с долей выручки 24% в 2024 году; здравоохранение развивается с CAGR 18,40% до 2030 года.

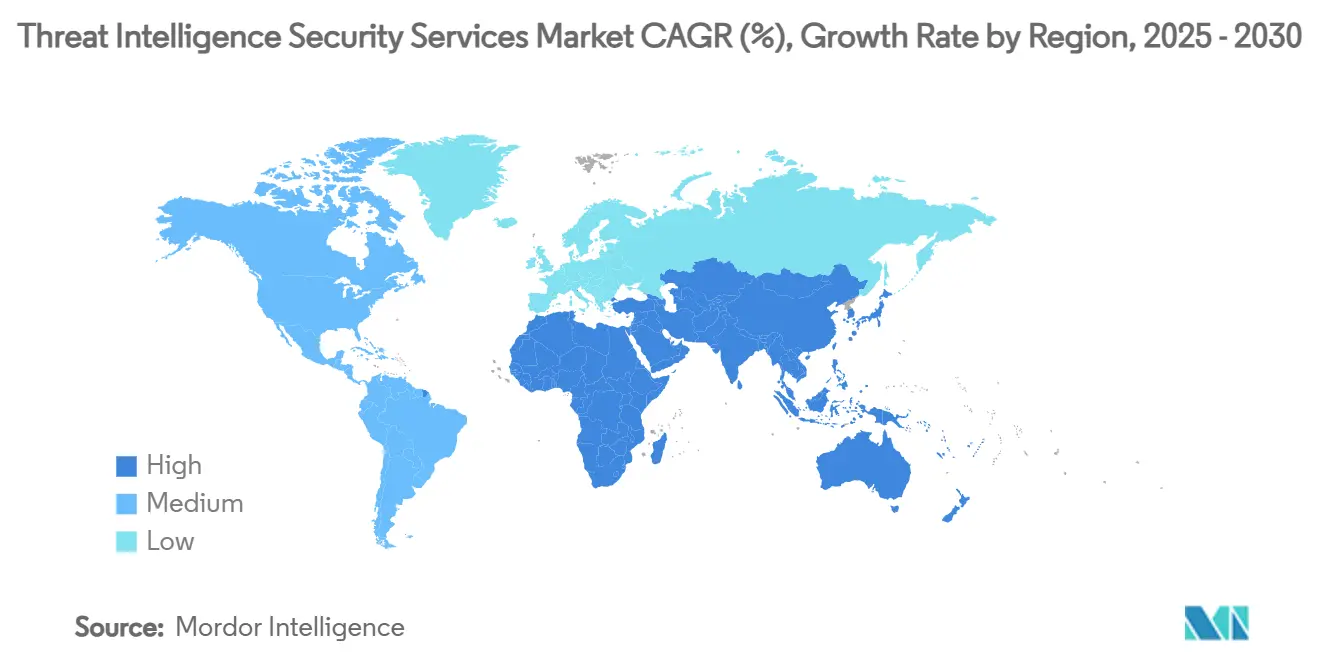

- По регионам Северная Америка доминировала с долей 38%; прогнозируется, что Азиатско-Тихоокеанский регион будет лидировать по росту с CAGR 18,90% до 2030 года.

Тенденции и аналитические данные глобального рынка услуг по обеспечению безопасности с использованием анализа угроз

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрая эскалация государственных APT-кампаний | 3.20% | Глобально, с концентрированным воздействием в Северной Америке и АТЭС | Среднесрочно (2-4 года) |

| Распространение облачных рабочих нагрузок и API-поверхности атак | 2.80% | Глобально, под руководством Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Платформизация нулевого доверия и XDR руководителями по информационной безопасности | 2.10% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Обязательные законы об уведомлении о нарушениях (США, ЕС, АТЭС) | 1.90% | Северная Америка, Европа, основные страны АТЭС | Краткосрочно (≤ 2 лет) |

| Внутренние риски от генеративных ИИ-помощников по кодированию (недооцененные) | 1.40% | Глобально, сконцентрированы в технологических центрах | Долгосрочно (≥ 4 лет) |

| Принятие CTEM для непрерывной проверки контролей (недооцененное) | 1.10% | Северная Америка и ЕС - ранние последователи | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрая эскалация государственных APT-кампаний

Национальные группы, такие как Volt Typhoon и Salt Typhoon, активизировали операции против критической инфраструктуры, побуждая организации уделять приоритетное внимание тактической разведке и возможностям атрибуции до инцидента. Агентство по кибербезопасности и безопасности инфраструктуры выдало 3 368 уведомлений о пре-вымогательстве в 2024 году, подчеркивая объем попыток продвинутых вторжений. Атаки теперь выходят за рамки шпионажа и включают деструктивное предварительное позиционирование, что требует непрерывного мониторинга и специализированного поиска. Иранские акторы одновременно нацеливаются на здравоохранение и финансовые услуги, превращая анализ угроз в стратегический императив в различных секторах. Эти разработки ускорили расходы на управляемое обнаружение, расширенный анализ вредоносного ПО и контекстуальные службы атрибуции.

Распространение облачных рабочих нагрузок и API-поверхности атак

Миграция в облако умножила точки входа атак, при этом организации эксплуатируют тысячи API в мульти-облачных средах. API-сбои способствовали большинству нарушений облачной безопасности, зарегистрированных в 2024 году, выявив пробелы в видимости восток-запад трафика. Традиционный сетевой мониторинг лишен контекста для эфемерных рабочих нагрузок, что стимулирует принятие облачного анализа угроз, который может отображать зависимости в реальном времени. Архитектуры микросервисов еще больше усложняют инвентаризацию активов, увеличивая зависимость от автоматизированного обнаружения и непрерывного скоринга рисков. Результатом является устойчивый импульс для облачных аналитических движков и модулей управления рисками, адаптированных к бессерверным и контейнерным средам.

Платформизация нулевого доверия и XDR руководителями по информационной безопасности

Архитектура нулевого доверия перешла от концепции к мандату. Соединенные Штаты выделили 13 млрд долл. США на гражданскую кибербезопасность в 2025 году, направляя агентства на принятие нулевого доверия в рамках Исполнительного распоряжения 14028. Коммерческие предприятия отражают этот сдвиг, интегрируя телеметрию идентичности, конечных точек и сети в единые XDR-платформы, которые зависят от высокоточных каналов анализа угроз. Руководители по информационной безопасности отдают приоритет решениям, которые консолидируют конвейеры оповещений, сокращают ручную сортировку и автоматизируют статистическую корреляцию. Поставщики, отвечающие упакованными модулями анализа угроз, встроенными в XDR-стеки, обеспечивают долгосрочные контракты, поддерживая устойчивый двузначный рост рынка. [2]U.S. Securities and Exchange Commission, "Cybersecurity Risk Management, Strategy, Governance, and Incident Disclosure," sec.gov

Обязательные законы об уведомлении о нарушениях

Более строгие рамки раскрытия информации - такие как правило отчетности по кибербезопасности Комиссии по ценным бумагам и биржам США - требуют коммуникации об инцидентах почти в реальном времени. Директива NIS2 Европы расширила покрытие на критических поставщиков, побуждая компании посвящать 9% общих IT-расходов на соответствие требованиям и поддержку разведки. Страны Азиатско-Тихоокеанского региона приняли параллельные статуты, которые повышают ответственность на уровне совета директоров. Новые обязательства стимулируют принятие функций атрибуции, моделирования воздействия и регулятивных рабочих процессов в платформах анализа угроз.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка охотников за угрозами и аналитиков уровня 1 | -2.10% | Глобально, наиболее остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Сжатие бюджета в сегменте МСП | -1.80% | Глобально, сконцентрировано на развивающихся рынках | Среднесрочно (2-4 года) |

| Барьеры суверенитета данных для трансграничного обмена телеметрией (недооцененные) | -1.30% | Европа, АТЭС, с переливом в глобальные операции | Долгосрочно (≥ 4 лет) |

| Злоупотребление противниками поддельными TI-каналами, вызывающее усталость от оповещений (недооцененное) | -0.90% | Глобально, затрагивающее все модели развертывания | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка охотников за угрозами и аналитиков уровня 1

Спрос на глубокую криминалистику и обратную разработку вредоносного ПО превышает предложение. Годы обучения необходимы для освоения тактик противников национального государства, однако команды безопасности сталкиваются с текучестью кадров и инфляцией заработной платы. Разрыв стимулирует консолидацию, поскольку более мелкие поставщики изо всех сил пытаются удержать экспертов, а клиенты обращаются к управляемому обнаружению и реагированию за готовым покрытием. Поставщики теперь должны автоматизировать рутинную сортировку, чтобы освободить дефицитных специалистов для более ценных занятий, повышая интерес к модулям анализа с помощью ИИ.

Сжатие бюджета в сегменте МСП

Малые и средние предприятия испытывают 40% киберинцидентов, но часто рассматривают анализ угроз как дискреционный. Ограничения капитала на развивающихся рынках усугубляют вызов, ограничивая принятие платформ корпоративного уровня. Поставщики, экспериментирующие с многоуровневым лицензированием и биллингом на основе потребления, находят тягу, но прибыльность остается тонкой. Неспособность закрыть этот разрыв в доступности может замедлить проникновение, особенно там, где макроэкономическое давление остается высоким.

Сегментный анализ

По способу развертывания: доминирование облака ускоряется

Облачное развертывание уже командует 58% доли рынка услуг по обеспечению безопасности с использованием анализа угроз. Прогнозируется расширение сегмента с CAGR 18,20% до 2030 года, укрепляя центральную роль облачных аналитических движков. Эластичные вычисления и распределенное хранение позволяют поставщикам обрабатывать петабайты телеметрии без аппаратного обеспечения со стороны клиента, что критично, поскольку размер рынка услуг по обеспечению безопасности с использованием анализа угроз вырастет до 5,89 млрд долл. США в 2030 году. Локальные развертывания сохраняются в контекстах суверенного облака и обороны, которые требуют локальной обработки данных, хотя дорожные карты разработки теперь приоритизируют гибридные соединители, а не автономные устройства.

Гибридное принятие растет среди регулируемых фирм, которые принимают облако для масштаба, но сохраняют избранные наборы данных в стране для соблюдения требований. API-центричные векторы атак подчеркивают облачный резонанс, поскольку традиционные датчики лишены контекста для контейнерного трафика. Palo Alto Networks сообщила о годовой повторяющейся выручке ИИ-центричности свыше 200 млн долл. США с 4-кратным ростом год к году, подтверждая аппетит к облачным модулям машинного обучения. Поэтому облачное превосходство укоренилось, но поставщики должны решить вопросы задержки, шифрования и локальности для ускорения дальнейшего проникновения. [3]Fortinet, "First Quarter 2025 Financial Results," investor.fortinet.com

По типу услуг: услуги MDR лидируют в эволюции рынка

Управляемое обнаружение и реагирование владеют 56% доли рынка услуг по обеспечению безопасности с использованием анализа угроз по состоянию на 2024 год и прогнозируются к росту на 18,55% ежегодно. Предприятия предпочитают MDR, потому что он объединяет технологии, телеметрию и человеческую экспертизу, сокращая среднее время обнаружения без кадровых нагрузок. Всплеск MDR-контрактов подчеркивает, как рынок услуг по обеспечению безопасности с использованием анализа угроз поворачивается к поставке, основанной на результатах. Профессиональные услуги остаются жизненно важными для оценки зрелости, проектирования фреймворков и развертывания непрерывного управления подверженностью угрозам.

Подписные каналы формируют товарную базу, но эволюционируют к контекстно-богатым пакетам с профилированием акторов и скорингом рисков. Fortinet опубликовала годовую повторяющуюся выручку операций безопасности в размере 434,5 млн долл. США в Q1 2025, рост на 30,3% год к году, сигнализируя о том, что интегрированный MDR плюс оркестрация набирает импульс. Поставщики, смешивающие кураторскую телеметрию с автоматизированными рабочими процессами сдерживания, строят защищенную дифференциацию по мере продолжения консолидации инструментов.

По размеру организации: доминирование предприятий с ускорением МСП

Крупные предприятия внесли 64% в выручку 2024 года, отражая бюджеты, достаточно большие для поддержки многослойных стеков разведки. Эти организации требуют интеграции поставщиков с информацией о безопасности и управлением событиями, управлением уязвимостями и платформами управления. Размер рынка услуг по обеспечению безопасности с использованием анализа угроз для крупных организаций прогнозируется к устойчивому росту из-за признания системного кибер-риска на исполнительном уровне. МСП, хотя исторически недообслуживаемые, прогнозируются к регистрации CAGR 17,8% к 2030 году.

Атаки на цепочку поставок повысили МСП от периферийных жертв к целям высокой ценности, стимулируя спрос на основанную на подписке, управляемую разведку, адаптированную к ограниченным ресурсам. CrowdStrike завершила финансовый 2025 год с 3,94 млрд долл. США в ARR, большая часть которого поступила от контрактов среднего рынка, которые используют экономии мультиарендности облачного происхождения. Поставщики, принимающие автоматизированную адаптацию, шаблонную отчетность и фракционные аналитические услуги, откроют этот сегмент объема, сохраняя маржу. [4]CrowdStrike, "Fiscal Year 2025 Financial Results," ir.crowdstrike.com

По отрасли конечного пользователя: финансовые услуги лидируют, здравоохранение ускоряется

Банковские и финансовые услуги держат 24% доли выручки, движимые обязательным раскрытием инцидентов, смягчением платежного мошенничества и интересом национального государства к экономическому разрушению. Размер рынка услуг по обеспечению безопасности с использованием анализа угроз для финансовых институтов прогнозируется к расширению по мере того, как платежные рельсы в реальном времени и API открытого банкинга расширяют поверхность атак.

Здравоохранение демонстрирует самую быструю траекторию с CAGR 18,40%. Вымогательское ПО поразило 725 организаций здравоохранения в 2024 году, скомпрометировав данные 120 миллионов человек, катализируя срочные расходы на предиктивное моделирование угроз и безопасную телеметрию медицинских устройств. Только Change Healthcare испытала 2 млн долл. США ежедневных убытков от отключения, подчеркивая операционный риск. Фармацевтические фирмы сталкиваются с аналогичным давлением из-за кражи интеллектуальной собственности, в то время как правительственные мандаты повышают затраты на соблюдение требований. Поставщики, способные объединить специфические для сектора индикаторы с анализом влияния на безопасность пациентов, захватывают долю.

Географический анализ

Северная Америка контролирует 38% глобальной выручки, поддерживаемая выделением 27,5 млрд долл. США США на кибербезопасность на 2025 год, которое включает 3 млрд долл. США для грантов CISA, расширяющих сети обмена разведкой. Высокое принятие нулевого доверия, надежное венчурное финансирование и экосистема облачных поставщиков поддерживают региональное лидерство. Федеральное исполнительное распоряжение 14028 принуждает государственные агентства интегрировать анализ угроз в операции безопасности, и смежные отрасли реплицируют модель для обеспечения цепочки поставок. Канада гармонизируется с американскими нормами раскрытия, в то время как финансовый регулятор Мексики расширяет отчетность об инцидентах на финтех, добавляя новые векторы спроса.

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 18,90%, самым быстрым в мире. Рынок кибербезопасности Китая на пути к достижению 23,66 млрд долл. США к 2029 году, поскольку правительственные программы обеспечивают внутренние контроли безопасности. Стратегические документы Японии призывают к утроению отечественных продаж кибербезопасности и повышению национальных бюджетов на 50%, что повышает аппетит к анализу угроз промышленного уровня. Индия продолжает быструю цифровизацию; ее директивы CERT‐IN обязывают к отчетности в реальном времени для определенных инцидентов, стимулируя принятие услуг. Пакет кибер-устойчивости Австралии на 586 млн австралийских долларов поддерживает спрос на управляемую разведку, и региональные телекоммуникационные провайдеры инвестируют в трансграничные биржи телеметрии.

Европа поддерживает устойчивый рост, движимый директивой NIS2 и местными мандатами защиты данных. Германия ожидает расходы на кибербезопасность свыше €10 млрд в 2025 году для защиты промышленной автоматизации от саботажа. Соединенное Королевство выделило дополнительные £600 млн для разведывательных агентств и планирует посвятить 5% ВВП национальной безопасности к 2035 году, укрепляя долгосрочную видимость для поставщиков. Требования суверенитета данных стимулируют рост региональных центров операций безопасности, способных обрабатывать телеметрию в пределах национальных границ. Поэтому предпочтительны поставщики, предлагающие облачные фабрики с учетом резидентства и многоязычную поддержку аналитиков.

Конкурентная среда

Отрасль услуг по обеспечению безопасности с использованием анализа угроз демонстрирует умеренную консолидацию, поскольку платформенные поставщики приобретают нишевых специалистов для устранения пробелов в покрытии. Приобретение CyberArk Venafi на 1,54 млрд долл. США добавляет разведку машинной идентичности, в то время как Sophos заплатила 859 млн долл. США за Secureworks для включения экспертизы управляемого обнаружения. Покупка Bitsight Cybersixgill на 115 млн долл. США сигнализирует об аппетите к мониторингу темной сети. Palo Alto Networks нацеливается на 15 млрд долл. США в ARR безопасности следующего поколения к 2030 году, используя платформенную модель, которая объединяет сетевые, облачные модули и модули анализа угроз.

Появляющиеся дизрупторы подчеркивают искусственный интеллект и графическую аналитику для автоматизации корреляции угроз, бросая вызов действующим лицам, которые полагаются на ручную курацию. Стартапы предлагают предиктивный скоринг, который оценивает вероятность эксплуатации до того, как код proof-of-concept станет публичным. Возможности белого пространства включают непрерывное управление подверженностью угрозам, разведку рисков цепочки поставок и специфическую телеметрию OT для критической инфраструктуры. Облачные гиперскейлеры также расширяют портфели управляемой безопасности, используя глобальные точки присутствия для оптимизированной по задержке доставки разведки.

Конкурентная интенсивность поощряет специализацию, поскольку поставщики дифференцируются по качеству данных, широте интеграции и глубине автоматизированного реагирования. Компании, поставляющие готовую к приему разведку для XDR-конвейеров, получают стойкость, потому что затраты на переключение растут со сложностью оркестрации. Партнерства с поставщиками облачных услуг, поставщиками конечных точек и отраслевыми органами обмена информацией увеличивают масштаб, в то время как сертификация под FedRAMP или ISO 27001 остается предпосылкой покупки для правительств и высоко регулируемых вертикалей.

Лидеры отрасли услуг по обеспечению безопасности с использованием анализа угроз

-

Google LLC (Mandiant)

-

Recorded Future Inc.

-

CrowdStrike Holdings Inc.

-

Fortinet Inc.

-

Cisco Systems Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Fortinet сообщила о выручке в размере 1,54 млрд долл. США, рост на 14% год к году, с ARR операций безопасности в размере 434,5 млн долл. США.

- Май 2025: Palo Alto Networks опубликовала выручку за финансовый Q3 2025 в размере 2,29 млрд долл. США, движимую 34% ростом ARR безопасности следующего поколения.

- Март 2025: CrowdStrike достигла ARR финансового 2025 года в размере 3,94 млрд долл. США и добавила 228,2 млн долл. США в чистом новом ARR в Q4.

- Март 2025: Бюджет администрации Байдена на финансовый 2025 год выделил 27,5 млрд долл. США на кибербезопасность, выделив 3 млрд долл. США для CISA и 13 млрд долл. США для гражданских агентств.

Объем глобального отчета о рынке услуг по обеспечению безопасности с использованием анализа угроз

Услуги анализа угроз включают онлайн-усилия по компрометации информационных систем, часто через использование шпионского ПО, вредоносного ПО и фишинга, с целью нарушения или извлечения критических данных. Эти услуги помогают организациям в мониторинге, обнаружении и реагировании на киберугрозы, обеспечивая целостность и конфиденциальность их данных.

Рынок услуг по обеспечению безопасности с использованием анализа угроз сегментирован по способу развертывания (облачный, локальный), конечному пользователю (BFSI, здравоохранение, ИТ, розничная торговля, науки о жизни), географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Великобритания, Франция], Азиатско-Тихоокеанский регион [Китай, Япония, Южная Корея, остальная часть Азиатско-Тихоокеанского региона], Австралия и Новая Зеландия, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Облачный |

| Локальный |

| Управляемое обнаружение и реагирование |

| Профессиональные / консалтинговые |

| Подписные каналы данных |

| Крупные предприятия |

| Малые и средние предприятия |

| Банковские и финансовые услуги |

| Здравоохранение |

| ИТ и телекоммуникации |

| Розничная торговля и электронная коммерция |

| Науки о жизни / фармацевтика |

| Правительство и оборона |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По способу развертывания | Облачный | |

| Локальный | ||

| По типу услуг | Управляемое обнаружение и реагирование | |

| Профессиональные / консалтинговые | ||

| Подписные каналы данных | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия | ||

| По отрасли конечного пользователя | Банковские и финансовые услуги | |

| Здравоохранение | ||

| ИТ и телекоммуникации | ||

| Розничная торговля и электронная коммерция | ||

| Науки о жизни / фармацевтика | ||

| Правительство и оборона | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка услуг по обеспечению безопасности с использованием анализа угроз?

Рынок оценивается в 3,27 млрд долл. США в 2025 году и прогнозируется к достижению 5,89 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка услуг по обеспечению безопасности с использованием анализа угроз?

Облачное развертывание лидирует с долей 58%, отражая широкую миграцию к масштабируемой аналитике безопасности.

Почему услуги управляемого обнаружения и реагирования быстро растут?

MDR интегрирует технологии и экспертизу аналитиков, позволяя организациям аутсорсить поиск угроз в условиях нехватки навыков, что движет прогнозируемым CAGR 18,55%.

Какой регион, как ожидается, будет расти быстрее всего?

Прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 18,90% из-за агрессивной цифровой трансформации и регулятивных инициатив.

Какой самый большой вызов ограничивает рост рынка?

Серьезная нехватка опытных охотников за угрозами ограничивает мощность, сокращая эффективное развертывание продвинутых служб разведки.

Насколько сконцентрирована конкурентная среда?

Топ-5 поставщиков коллективно составляют примерно 60% выручки, указывая на умеренную консолидацию.

Последнее обновление страницы: