Размер и доля рынка вакцин против рака в Северной Америке

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

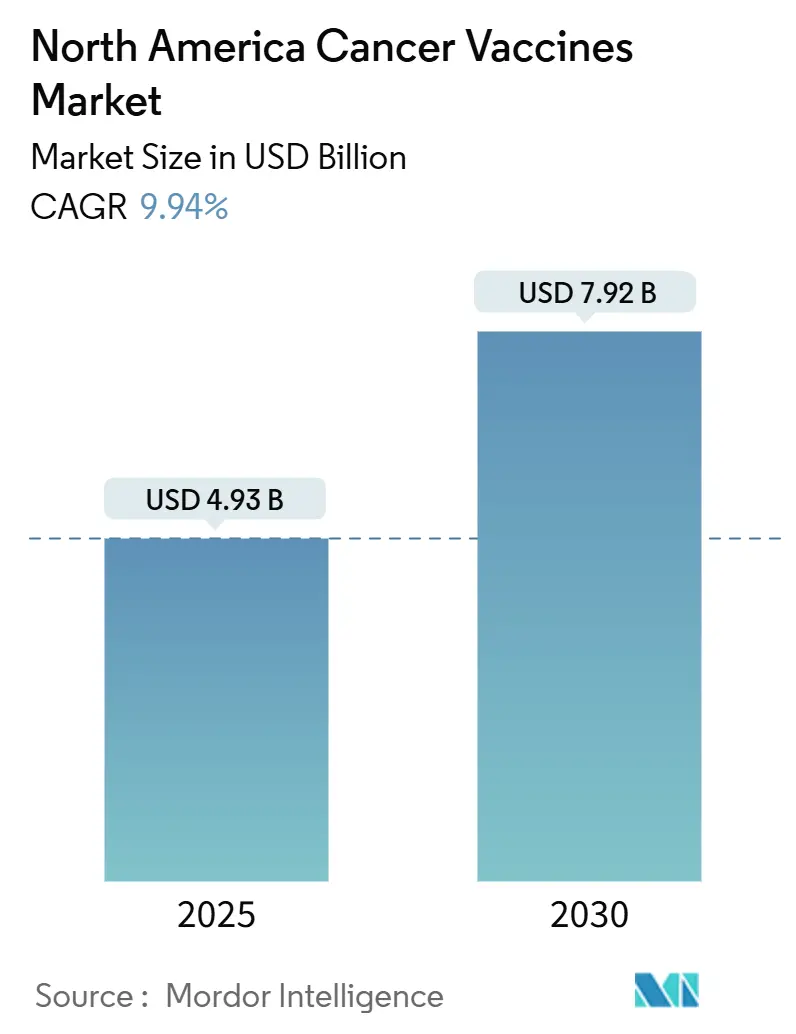

| Размер Рынка (2025) | 4.93 Миллиардов долларов США |

| Размер Рынка (2030) | 7.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.94% CAGR |

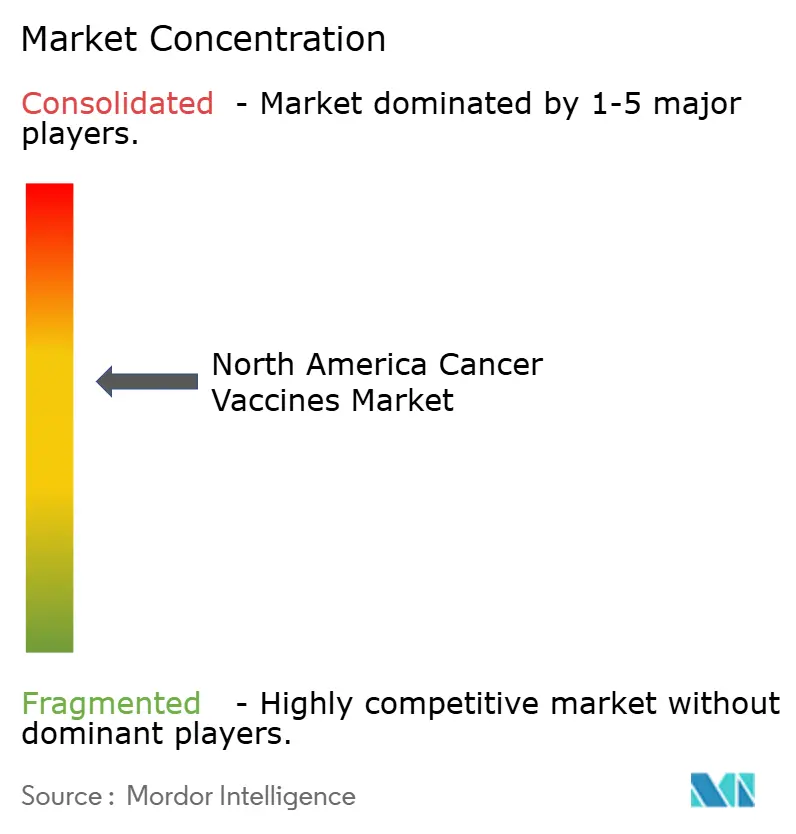

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка вакцин против рака в Северной Америке от Mordor Intelligence

Рынок вакцин против рака в Северной Америке оценивается в 4,93 млрд долларов США в 2025 году и прогнозируется к достижению 7,92 млрд долларов США к 2030 году, развиваясь уверенным темпом 9,94% в год. Растущий клинический успех мРНК-платформ, государственное финансирование и более широкие политики возмещения расходов переводят терапевтические вакцины из экспериментального статуса в основные инструменты прецизионной онкологии. Американское онкологическое общество ожидает более 2,04 миллиона новых диагнозов рака в 2025 году, увеличивая подходящее население для профилактических и терапевтических программ вакцинации. мРНК-ориентированные пайплайны, особенно для меланомы, набирают обороты после получения статуса прорывной терапии, а больничные системы инвестируют в производственные центры в месте оказания помощи, сокращающие сроки поставки индивидуализированных продуктов. Между тем, более сильные решения о покрытии Центров Medicare & Medicaid Services (CMS) повышают уверенность врачей в том, что схемы на основе вакцин будут возмещены.

Ключевые выводы отчета

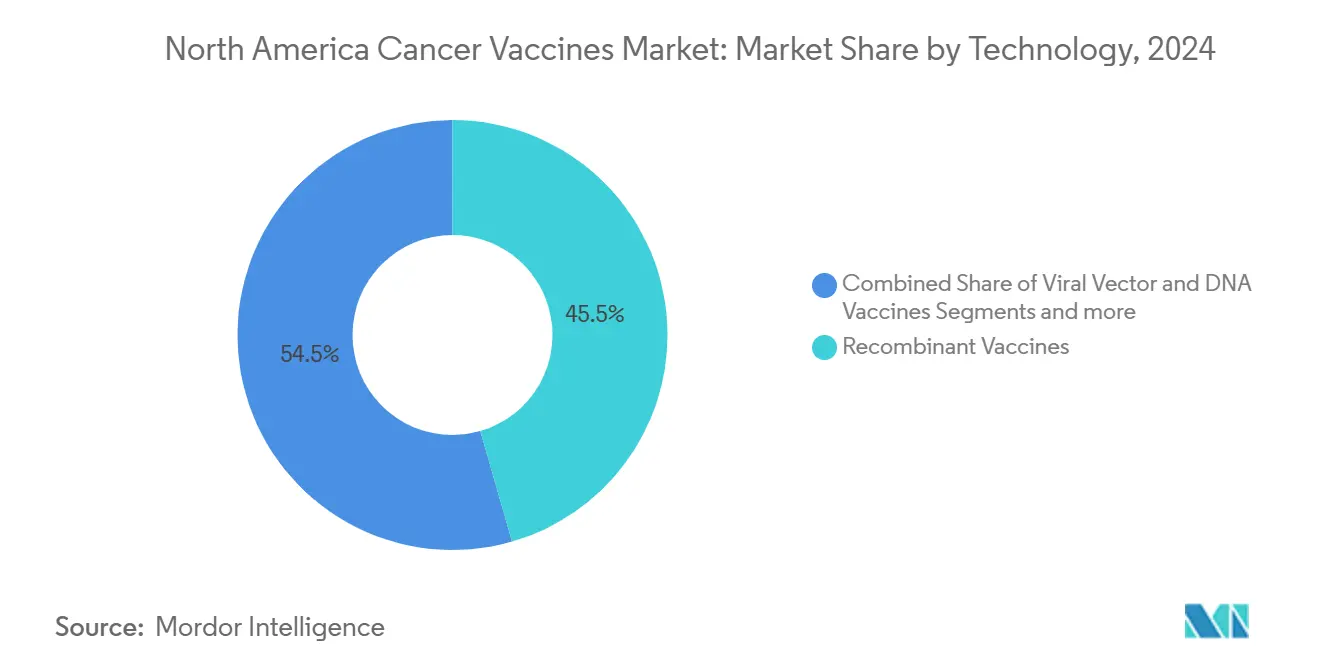

- По технологиям рекомбинантные вакцины лидировали с 45,54% доли рынка вакцин против рака в Северной Америке в 2024 году; мРНК/неоантигенные платформы планируется развивать наиболее быстро со среднегодовым темпом роста 10,71% до 2030 года.

- По методу лечения профилактические продукты захватили 90,56% доли выручки в 2024 году, в то время как терапевтические вакцины прогнозируется расширять со среднегодовым темпом роста 10,84% до 2030 года.

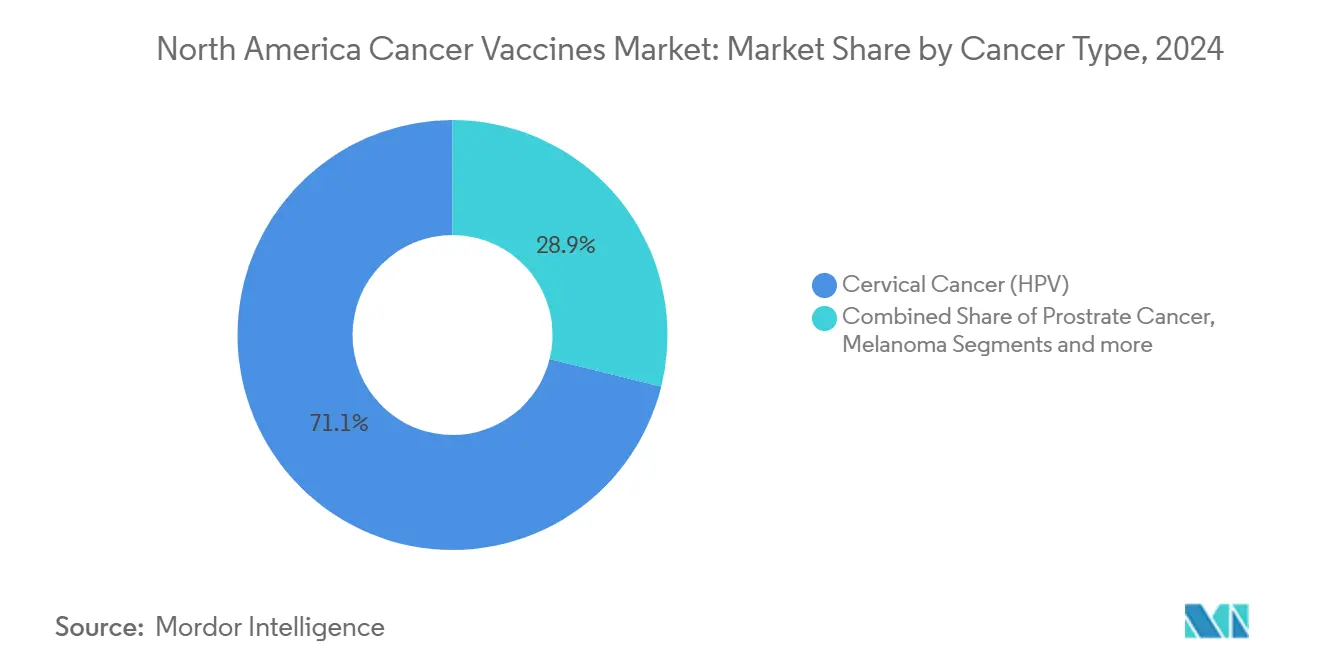

- По типу рака вакцины против рака шейки матки (ВПЧ) составили 71,13% размера рынка вакцин против рака в Северной Америке в 2024 году; вакцины против меланомы показывают наивысший рост со среднегодовым темпом роста 10,89% до 2030 года.

- По способу введения внутримышечное введение обеспечило 64,47% доли выручки в 2024 году, тогда как внутривенная доставка развивается со среднегодовым темпом роста 10,91% в течение прогнозного периода.

- По географии США удерживали 86,26% размера рынка вакцин против рака в Северной Америке в 2024 году; Канада планирует показать наиболее быстрый среднегодовой темп роста 10,72% до 2030 года.

Тенденции и аналитика рынка вакцин против рака в Северной Америке

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость раком и скрининг | +2.1% | Глобально, сконцентрировано в Северной Америке | Среднесрочно (2-4 года) |

| Ускорение государственного и венчурного финансирования пайплайнов вакцин | +1.8% | США и Канада в первую очередь, Мексика развивающаяся | Краткосрочно (≤ 2 лет) |

| Быстрые достижения в мРНК и нео-антигенных платформах | +2.3% | Лидерство США, следует Канада | Среднесрочно (2-4 года) |

| Расширение возмещения CMS для терапевтических вакцин | +1.2% | Исключительно США | Краткосрочно (≤ 2 лет) |

| Персонализированные производственные центры на базе больниц | +0.9% | Основные медицинские центры США и Канады | Долгосрочно (≥ 4 лет) |

| Гармонизация трансграничных клинических испытаний в рамках USMCA | +0.7% | По всему региону USMCA | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость раком и скрининг

Программы раннего выявления выявляют раковые заболевания на стадиях, где вакцинные вмешательства могут добавить значимую пользу. США ожидают более 2,04 миллиона новых случаев рака в 2025 году, исторически впервые превышая отметку в 2 миллиона [1]American Cancer Society, 'Cancer Facts & Statistics 2025,' cancer.org . Канада прогнозирует 247 100 новых случаев в 2024 году, при этом мужская заболеваемость превышает женскую, открывая возможности для гендерно-специфических вакцинных кампаний [2]Darren R. Brenner, Projected estimates of cancer in Canada in 2024,

CMAJ, cmaj.cacmaj.ca. Провинциальный скрининг на основе ВПЧ в Британской Колумбии обеспечивает более раннее выявление цервикальных поражений, что усиливает клиническое ценностное предложение как профилактических, так и терапевтических вакцин. Обычная визуализация кожи для лиц высокого риска также выявляет меланому на стадиях, где мРНК-вакцины показали пользу. Вместе растущая заболеваемость и улучшенный скрининг расширяют пул поддающихся лечению пациентов, помогая рынку вакцин против рака в Северной Америке расти с почти двузначной скоростью.

Ускорение государственного и венчурного финансирования пайплайнов вакцин

Федеральные агентства позиционируют передовую вакцинную науку как приоритет национальной безопасности, который простирается далеко за пределы готовности к инфекционным заболеваниям. Министерство здравоохранения и социальных служб США предоставило 590 миллионов долларов США компании Moderna в январе 2025 года для работы над пандемическим гриппом, но те же производственные линии могут переключиться на онкологические нагрузки [3]U.S. Department of Health and Human Services, 'Moderna Award Notice,' hhs.gov . Сеть ускорителей BARDA 2.0 направляет многолетние гранты в терапевтические средства быстрого реагирования, включая противораковые вакцины, что снижает венчурный риск. Национальный институт рака выделил 4,25 миллиона долларов США в 2024 финансовом году для сети профилактики рака для финансирования ранних исследований. Программа APECx ARPA-H применяет искусственный интеллект для обнаружения антигенов, сокращая циклы разработки с лет до месяцев. С многослойным государственным и частным капиталом платформенные компании могут быстро масштабировать производство, поддерживая долгосрочное расширение рынка вакцин против рака в Северной Америке.

Быстрые достижения в мРНК и нео-антигенных платформах

Дизайн мРНК, автоматизация и отбор эпитопов, управляемый ИИ, сходятся, чтобы сделать полностью персонализированные вакцины коммерческой реальностью. мРНК-4157/V940 от Moderna и Merck сократили риск рецидива или смерти на 49% при высокорисковой меланоме в течение 3-летнего наблюдения, подтвердив длительный противоопухолевый иммунитет. Autogene cevumeran от BioNTech поддерживал иммунные ответы у 8 из 16 пациентов с раком поджелудочной железы за тот же период. Модели машинного обучения теперь сканируют тысячи опухолевых мутаций за дни, выделяя немногие эпитопы, наиболее вероятные для запуска надежной Т-клеточной активности. Автоматизированные производственные комплексы сокращают выпуск партий с месяцев до недель, обеспечивая производство в реальном времени после секвенирования опухоли. Эти прорывы помогают рынку вакцин против рака в Северной Америке опережать устаревшие биологические модальности.

Расширение возмещения CMS для терапевтических вакцин

Регулятивная ясность и платежная определенность катализируют внедрение. CMS обновил свой набор кодов выставления счетов для генетического онкологического тестирования в 2025 году, обеспечивая возмещение затрат на секвенирование опухолей, критически важных для идентификации неоантигенов. Medicare теперь покрывает профилактические вакцины, такие как ВПЧ, на 100%, устраняя препятствия совместного страхования, которые ранее снижали внедрение. Решения о покрытии для новых вакцин против меланомы устанавливают пути для более широких показаний при солидных опухолях. Одобрение плательщиков снижает колебания провайдеров и сигнализирует, что схемы на основе вакцин будут рассматриваться аналогично моноклональным антителам или маломолекулярным таргетным терапиям. В результате рынок вакцин против рака в Северной Америке набирает обороты как с клинической, так и с экономической точки зрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгая валидация CMC и длительные сроки поставки | -1.4% | Глобально, особенно строго в США | Среднесрочно (2-4 года) |

| Конкуренция с терапиями следующего поколения клеток и генов | -1.1% | Развитые рынки США и Канады | Долгосрочно (≥ 4 лет) |

| Ограниченная инфраструктура холодовой цепи для новых липид-НЧ вакцин | -0.8% | Сельская Северная Америка, инфраструктурные пробелы Мексики | Краткосрочно (≤ 2 лет) |

| Общественный скептицизм по поводу безопасности вакцин | -0.6% | США и Канада, сельское население | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгая валидация CMC и длительные сроки поставки

Правила химии, производства и контроля (CMC) строгие для продуктов, которые меняются от пациента к пациенту. Коалиция по инновациям в области готовности к эпидемиям отмечает, что только проверки стабильности и аналитики могут добавить 18-24 месяца к срокам. Каждая персонализированная мРНК-партия должна пройти индивидуальные проверки стерильности и активности, удлиняя производство на 4-6 недель. Управление по контролю за продуктами и лекарствами США все еще разрабатывает руководство по алгоритмам ИИ, используемым в предсказании неоантигенов, вводя регулятивную неопределенность. Фирмы с глубоким опытом контроля качества могут поглотить накладные расходы, но более мелкие участники могут столкнуться с трудностями, что сдерживает краткосрочный рост на рынке вакцин против рака в Северной Америке.

Конкуренция с терапиями следующего поколения клеток и генов

Передовые клеточные терапии захватывают внимание врачей и бюджеты больничной инфраструктуры. Альянс Bristol Myers Squibb на 11,1 миллиарда долларов США с BioNTech по программе биспецифического BNT327 иллюстрирует аппетит большой фармы к технологиям, связывающим клетки. Академические центры сообщают, что 63% теперь производят продукты CAR-T на месте, создавая альтернативные пути для пациентов, которые иначе могли бы записаться на вакцинные испытания. При гематологических злокачественных новообразованиях результаты CAR-T остаются сильнее вакцинной монотерапии, а рамки возмещения хорошо установлены. Хотя вакцины набирают долю при солидных опухолях, конкуренция с клеточными и генными модальностями может отвлечь капитал и набор в клинические испытания, умеренно сдерживая траекторию рынка вакцин против рака в Северной Америке.

Сегментный анализ

По технологиям: мРНК-платформы нарушают доминирование рекомбинантных

Рекомбинантные продукты лидировали на рынке вакцин против рака в Северной Америке с долей 45,54% в 2024 году, поддерживаемые зрелыми цепочками поставок и десятилетиями регулятивной знакомости. Однако сегмент прогнозируется уступить импульс мРНК-вакцинам, которые расширяются со среднегодовым темпом роста 10,71% до 2030 года. V940 от Moderna и Merck получили статус прорыва FDA после демонстрации 49% снижения риска рецидива меланомы. Другие мРНК-кандидаты, такие как BNT111 от BioNTech, показывают значимые ответы при сочетании с ингибиторами контрольных точек. Сдвиг подчеркивает структурное преимущество: синтетическая РНК избегает узких мест клеточной культуры, позволяя производителям быстро переключаться на новые показания.

Автоматизация и ИИ теперь встроены в сквозные рабочие процессы, сокращая циклы разработки с нескольких лет до менее двенадцати месяцев для последующих продуктов. Вирусные векторы и ДНК-платформы продолжают играть нишевые роли, но сталкиваются с ограничениями в иммуногенности и масштабируемости. Цельноклеточные и дендритные подходы несут высокие затраты, связанные с индивидуализированной обработкой. Поскольку эти реалии становятся яснее, капитал перераспределяется в сторону РНК-специалистов, закрепляя среднесрочное расширение рынка вакцин против рака в Северной Америке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу лечения: терапевтические вакцины ускоряются несмотря на доминирование профилактических

Профилактические модальности все еще доминируют, составляя 90,56% выручки в 2024 году, во многом из-за общенациональных программ ВПЧ с надежным покрытием CMS. Тем не менее терапевтические продукты ускоряются со среднегодовым темпом роста 10,84%, поскольку доказательства реального мира подтверждают их роль в адъювантных и неоадъювантных условиях. Обновленные руководящие принципы Канады одобряют однократные графики ВПЧ для возрастов 9-20, улучшая покрытие, освобождая при этом бюджеты для терапевтических пилотов.

Исследование PGV001 в Mount Sinai поддерживает 5-летнюю выживаемость почти у половины участников по нескольким типам опухолей. Vvax001 показал 94% снижение поражений цервикальной интраэпителиальной неоплазии. Пилоты систем здравоохранения все больше объединяют профилактические и лечебные стратегии, представляя пожизненные пути иммунизации. Эти разработки усиливают сильные перспективы роста для терапевтических инъекций, поддерживая расширение рынка вакцин против рака в Северной Америке к 2030 году.

По типу рака: вакцины против меланомы бросают вызов доминированию ВПЧ

Вакцины против рака шейки матки (ВПЧ) удерживали 71,13% рынка 2024 года, отражая десятилетия эпидемиологической валидации и программ прививок на базе школ. Однако продукты против меланомы планируется развивать со среднегодовым темпом роста 10,89% на основе благоприятной биологии: высокое мутационное бремя дает обильные неоантигенные мишени. Moderna и Merck запустили множественные испытания Фазы 3 с 680 участниками по Северной Америке и Европе для оценки адъювантного использования как при меланоме, так и при немелкоклеточном легочном окружении.

Кандидаты против рака простаты и поджелудочной железы набирают регулятивный импульс, с CAN-2409, получающим обозначение FDA RMAT после сокращения риска рецидива на 30% в сочетании с радиацией. Поскольку базы данных каталогизируют опухоль-специфические эпитопы, платформенные компании могут выделить новые испытания без перестройки производственных активов, увеличивая адресуемую выручку. Болезнь-специфическое расширение обеспечивает, что рынок вакцин против рака в Северной Америке поддерживает двузначный темп даже после плато проникновения ВПЧ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: внутривенные инновации бросают вызов внутримышечным стандартам

Внутримышечная инъекция составила 64,47% доли рынка в 2024 году, выиграв от существующих цепочек поставок и знакомости клиницистов. Тем не менее внутривенные составы движутся вперед со среднегодовым темпом роста 10,91%, потому что сложные биологические препараты часто нуждаются в контролируемой инфузии. Дендритно-клеточные и липид-НЧ вакцины слишком велики для типичных внутримышечных объемов, а инфузионные центры уже приспосабливают моноклональные антитела, делая переход операционно гладким.

Больничные онкологические комплексы переоборудуются закрытыми биореакторными системами так, чтобы пациент-специфический материал мог производиться и вводиться в том же учреждении. Интрадермальные и подкожные техники остаются актуальными для протоколов экономии доз и для сельских программ охвата, где логистика холодовой цепи ограничена. Тем не менее инфраструктурные надстройки в академических центрах указывают на внутривенное закрепление будущих схем, способствуя расширенному охвату рынка вакцин против рака в Северной Америке.

Географический анализ

США сохраняют 86,26% рыночного контроля, подпитываемые плотными биофармацевтическими кластерами, решительным FDA и обширным возмещением CMS. Федеральный стимул - 590 миллионов долларов США для платформы Moderna и многомиллиардный фонд медицинских контрмер BARDA - цементирует пайплайн готовых к испытаниям кандидатов. С более чем 2,04 миллиона новых диагнозов, ожидаемых в 2025 году, спрос на профилактические и терапевтические решения остается сильным. Упрощенное покрытие генетического тестирования сокращает пути пациентов от биопсии до формулировки вакцины, а производственные центры на базе больниц ускоряют доставку. Такие возможности удерживают рынок вакцин против рака в Северной Америке закрепленным в США на обозримое будущее.

Канада является наиболее быстро растущей, прогнозируемой со среднегодовым темпом роста 10,72% до 2030 года. Одобрение Агентством общественного здравоохранения однократных графиков ВПЧ для возрастов 9-20 нацелено на 90% покрытие к концу десятилетия. 10-летний план Британской Колумбии стремится к ликвидации рака шейки матки к 2034 году. Страна ожидает 247 100 новых случаев в 2024 году. Федерально финансируемые инициативы по биопроизводству в Онтарио и Квебеке поощряют местное производство, а согласование Health Canada с руководящими принципами FDA ускоряет одобрения клинических испытаний. Эти шаги расширяют след рынка вакцин против рака в Северной Америке к северу от границы.

Мексика показывает раннее обещание, но сталкивается с системными вызовами. Ее национальная кампания ВПЧ демонстрирует готовность общественного здравоохранения, тем не менее терапевтический доступ неравномерен, частично по причинам стоимости. Гармонизация клинических испытаний USMCA могла бы пригласить большее трансграничное сотрудничество, но неполное обеспечение интеллектуальной собственности снижает прямые иностранные инвестиции. Большая география и сельские пробелы холодовой цепи осложняют распространение липид-НЧ вакцин. Если только регулятивная предсказуемость не улучшится, Мексика, вероятно, останется медленно растущим, но важным долгосрочным компонентом в рамках рынка вакцин против рака в Северной Америке.

Конкурентный ландшафт

Рынок вакцин против рака в Северной Америке показывает умеренную концентрацию, с платформенными специалистами и устаревшими вакцинными домами, соревнующимися за лидерство. Связка Bristol Myers Squibb на 11,1 миллиарда долларов США с BioNTech для BNT327 сигнализирует о стратегическом повороте к биспецифическим комбинациям, которые интегрируют вакцинное праймирование с антитело-опосредованной цитотоксичностью. Merck воспользовался опцией на 250 миллионов долларов США на V940 от Moderna, подчеркивая уверенность большой фармы в персонализации мРНК. Pfizer и Gritstone развивают самоамплифицирующийся РНК-кандидат для рака легких, использующий производство, построенное во время эры COVID-19.

Академические центры, такие как Memorial Sloan Kettering и MD Anderson, инвестируют в GMP-комплексы для производства пациент-специфических доз на месте, снижая логистические препятствия. Родные для ИИ фирмы, такие как NEC Bio, лицензируют движки предсказания эпитопов, формируя альянсы программного обеспечения и влажной лаборатории.

С отрицательной стороны, интенсивность холодовой цепи и строгий надзор CMC накладывают высокие фиксированные затраты, которые более мелкие участники с трудом поглощают. По мере консолидации рыночных лидеров фирмы среднего уровня могут тяготеть к нишам, таким как вакцины против опухоль-ассоциированных антигенов (TAA). Результирующий ландшафт усиливает масштабные преимущества, которыми пользуются топовые игроки, направляя рынок вакцин против рака в Северной Америке к постепенной концентрации в течение следующих пяти лет.

Лидеры индустрии вакцин против рака в Северной Америке

Astellas Pharma Inc.

Merck & Co. Inc.

GlaxoSmithKline

Bristol-Myers Squibb

Moderna Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Anixa Biosciences получила Уведомление о разрешении USPTO, покрывающее новые композиции вакцины против рака груди, лицензированные от Кливлендской клиники.

- Март 2025: Исследователи в Медицинской школе Icahn, Mount Sinai, сообщили о положительных данных Фазы 1 для PGV001, персонализированной мультипептидной вакцины, которая поддерживала длительные иммунные ответы.

- Март 2025: Управление по контролю за продуктами и лекарствами США одобрило IND Everest Medicines для EVM14, вакцины против опухоль-ассоциированного антигена (TAA), нацеленной на солидные опухоли.

- Октябрь 2024: Merck и Moderna начали испытание Фазы 3 адъювантного V940 (mRNA-4157) плюс Keytruda при определенных немелкоклеточных раковых заболеваниях легких, расширяясь за пределы меланомы.

Объем отчета по рынку вакцин против рака в Северной Америке

Согласно объему отчета, вакцины против рака определяются как вакцины, разработанные для предотвращения или лечения существующих раковых заболеваний, путем укрепления естественной иммунной системы организма против рака. Эти вакцины против рака принадлежат к классу веществ, известных как модификаторы биологического ответа. Эти модификаторы работают, стимулируя или восстанавливая способность иммунной системы бороться против болезней.

| Рекомбинантные вакцины |

| Вирусные векторы и ДНК-вакцины |

| Персонализированные мРНК/неоантигенные вакцины |

| Цельноклеточные и дендритно-клеточные вакцины |

| Другие технологии |

| Профилактические вакцины |

| Терапевтические вакцины |

| Рак шейки матки (ВПЧ) |

| Рак простаты |

| Меланома |

| Другие виды рака |

| Внутримышечно |

| Интрадермально / подкожно |

| Внутривенно |

| США |

| Канада |

| Мексика |

| По технологиям | Рекомбинантные вакцины |

| Вирусные векторы и ДНК-вакцины | |

| Персонализированные мРНК/неоантигенные вакцины | |

| Цельноклеточные и дендритно-клеточные вакцины | |

| Другие технологии | |

| По методу лечения | Профилактические вакцины |

| Терапевтические вакцины | |

| По типу рака | Рак шейки матки (ВПЧ) |

| Рак простаты | |

| Меланома | |

| Другие виды рака | |

| По способу введения | Внутримышечно |

| Интрадермально / подкожно | |

| Внутривенно | |

| По географии | США |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка вакцин против рака в Северной Америке?

Рынок оценивается в 4,93 млрд долларов США в 2025 году и прогнозируется к достижению 7,92 млрд долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего?

мРНК и основанные на неоантигенах вакцины расширяются со среднегодовым темпом роста 10,71%, опережая рекомбинантные платформы.

Почему Канада является самой быстрорастущей географией в Северной Америке?

Прогрессивные политики ВПЧ, федеральное финансирование для биопроизводства и упрощенные одобрения Health Canada движут среднегодовой темп роста 10,72% до 2030 года.

Как возмещение CMS влияет на внедрение вакцин?

Расширенное покрытие для секвенирования опухолей и профилактических прививок устраняет финансовые барьеры, улучшая готовность врачей назначать терапевтические вакцины.

Каково самое большое ограничение роста рынка?

Строгая валидация CMC и длительные сроки выпуска партий продлевают циклы коммерциализации, снижая краткосрочные возможности получения выручки.

Вероятно ли, что вакцины против рака заменят клеточные терапии?

Не полностью; ожидается, что вакцины и клеточные терапии будут сосуществовать, часто в комбинированных схемах, каждая адресуя различные профили опухолей и потребности пациентов.

Последнее обновление страницы: