Размер и доля рынка миастении гравис терапевтических средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

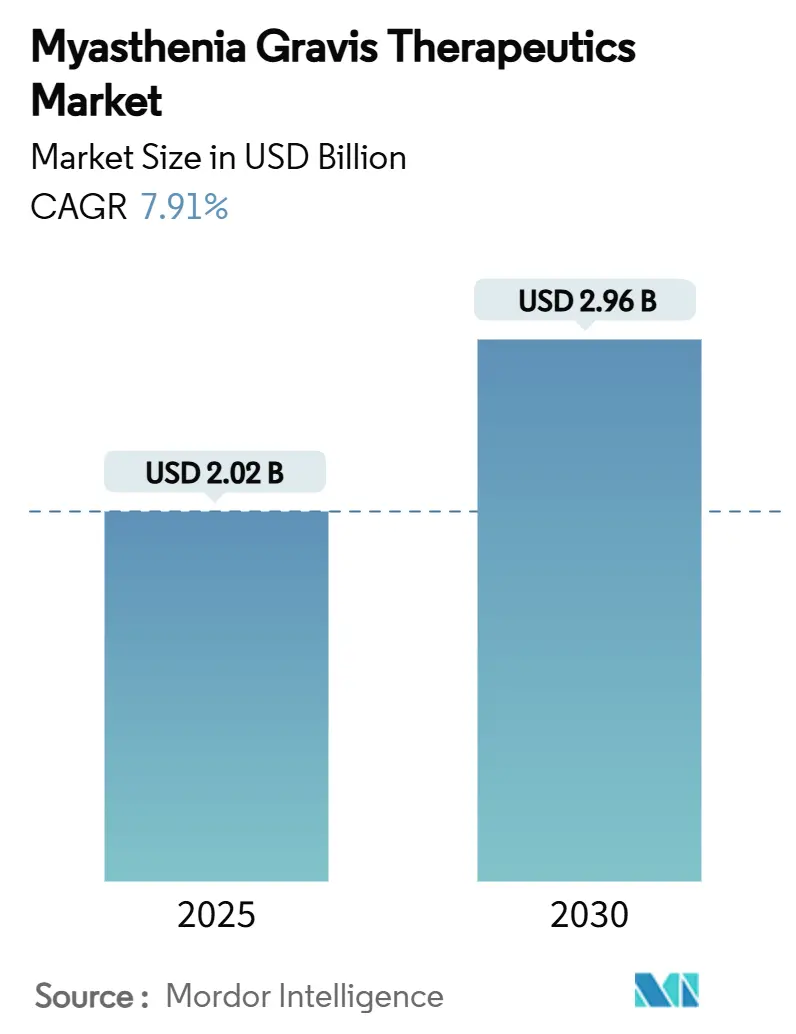

| Размер Рынка (2025) | 2.02 Миллиардов долларов США |

| Размер Рынка (2030) | 2.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка миастении гравис терапевтических средств от Mordor Intelligence

Рынок миастении гравис терапевтических средств составлял 2,02 млрд долларов США в 2025 году и прогнозируется к достижению 2,96 млрд долларов США к 2030 году с CAGR 7,91%. Растущее внедрение биологических препаратов, особенно антагонистов FcRn и ингибиторов комплемента, переопределяет пути лечения и побуждает плательщиков пересматривать системы возмещения расходов. Созревание пайплайна, стимулы для орфанных препаратов и венчурные коллаборации сократили циклы разработки, в то время как подкожные (п/к) формы ускоряют децентрализацию лечения. Сильный рост распространенности, более ранняя диагностика с помощью инструментов на базе ИИ и широкие возможности премиального ценообразования дополнительно укрепляют перспективы доходов. Ожидается усиление конкурентной интенсивности по мере того, как Johnson & Johnson, argenx и UCB расширяют новые запуски, а программы биосимиляров готовятся к выходу после 2030 года.

Ключевые выводы отчета

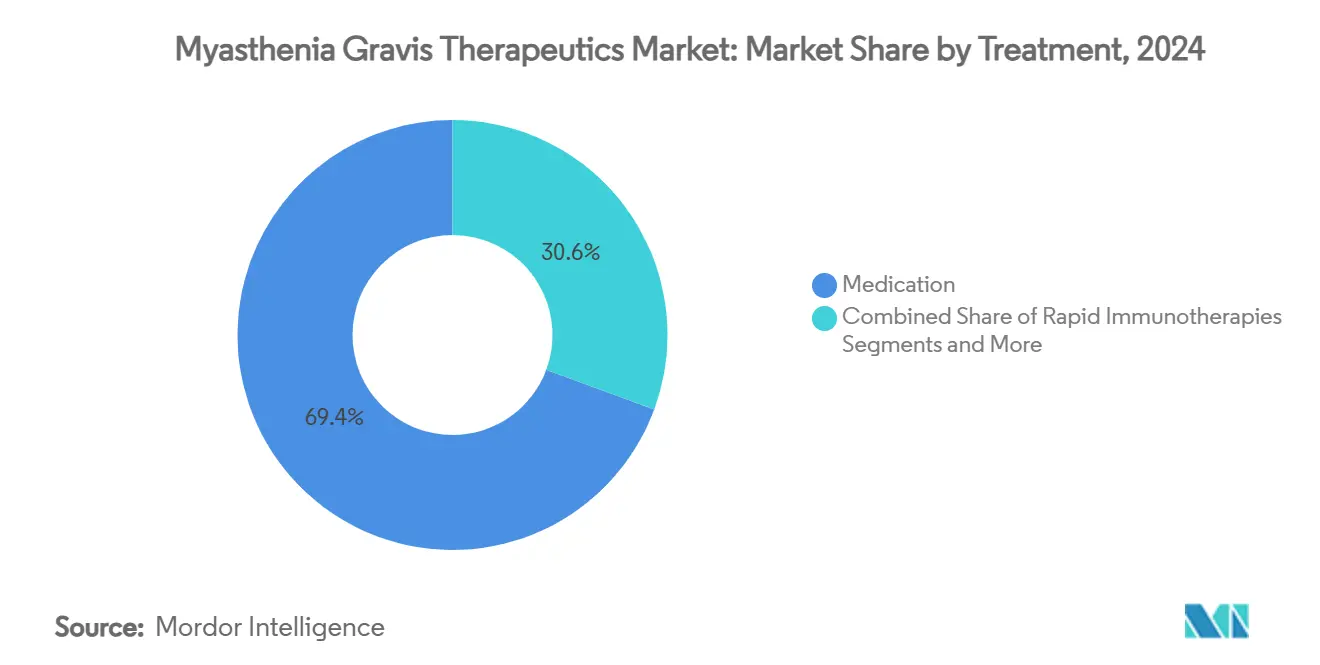

- По типу лечения медикаментозная терапия лидировала с 69,37% доли доходов в 2024 году; генная и клеточная терапия расширяется с CAGR 9,73% до 2030 года.

- По пути введения внутривенная доставка удерживала 63,56% доли рынка миастении гравис терапевтических средств в 2024 году, в то время как п/к сегмент продвигается с CAGR 10,12% до 2030 года.

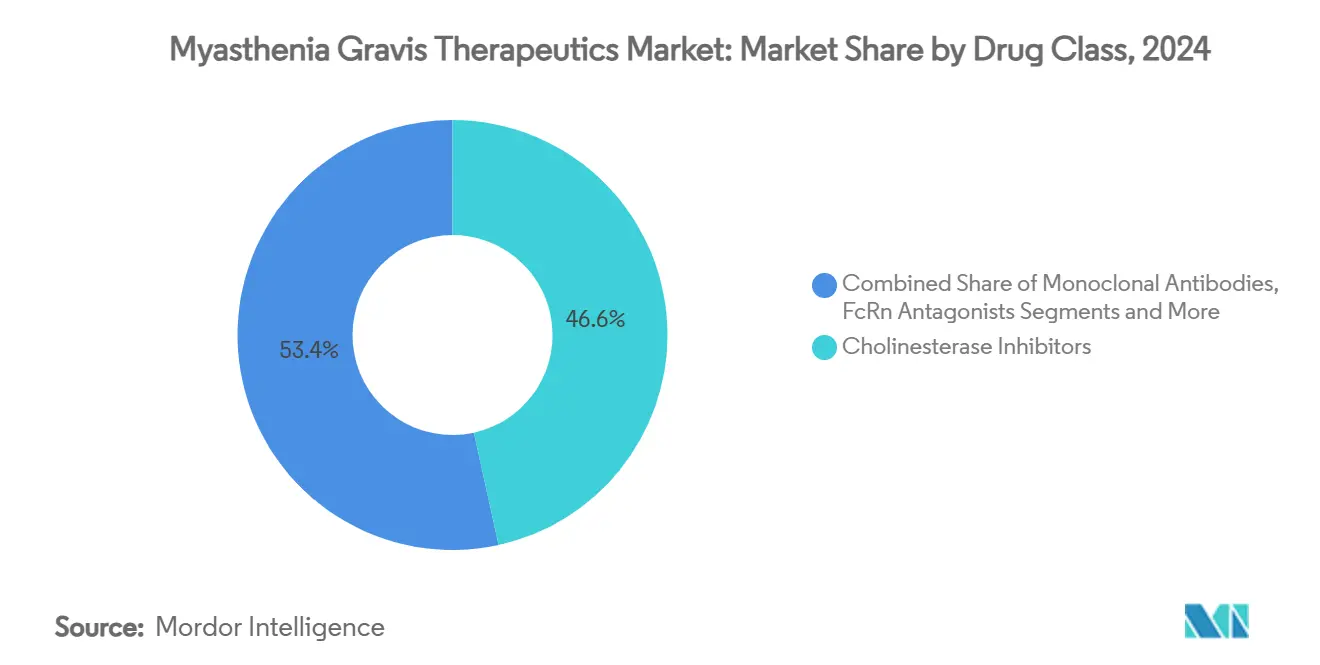

- По классу препаратов ингибиторы холинэстеразы составляли 46,56% доли размера рынка миастении гравис терапевтических средств в 2024 году; моноклональные антитела растут с CAGR 11,34% до 2030 года.

- По конечному пользователю больницы удерживали 59,52% доли в 2024 году, тогда как учреждения домашнего ухода растут с CAGR 10,89%, поскольку п/к биологические препараты обеспечивают самостоятельное введение.

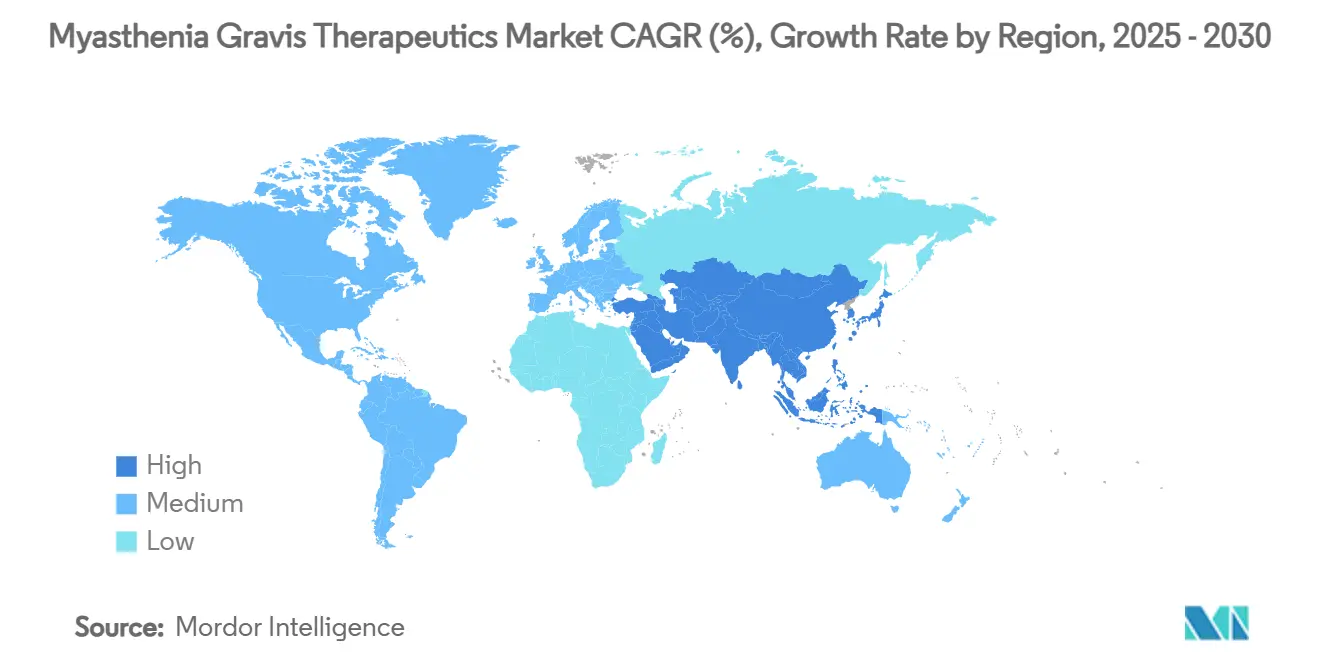

- По географии Северная Америка командовала 44,43% доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,78% до 2030 года.

Глобальные тренды и инсайты рынка миастении гравис терапевтических средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость и ранняя диагностика МГ | +1.2% | Глобально, с концентрированными приростами в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Ускоряющиеся одобрения биологических препаратов, нацеленных на комплемент и FcRn | +2.1% | Глобально, возглавляемые США и ЕС регуляторными путями | Краткосрочно (≤ 2 лет) |

| Стимулы для редких заболеваний и рычаги премиального ценообразования | +1.8% | Основные рынки Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Надежный клинический пайплайн на базе венчурных/крупных фармацевтических сделок | +1.5% | Глобально, с НИОКР концентрированными в Северной Америке | Среднесрочно (2-4 года) |

| Самостоятельно вводимые п/к биологические препараты улучшающие приверженность | +0.9% | Глобально, с ранним внедрением в развитых рынках | Краткосрочно (≤ 2 лет) |

| ИИ-основанная электромиографическая аналитика обеспечивающая более раннее вмешательство | +0.6% | Северная Америка и ЕС, расширяясь в АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость и ранняя диагностика

Заболеваемость выросла до 68,5 новых случаев на миллион в США в 2024 году, отражая растущую осведомленность и улучшенное страховое покрытие нервно-мышечного тестирования. ИИ-ассистированная аналитика окулярной моторики теперь подтверждает признаки утомляемости менее чем за 60 секунд, сокращая средний диагностический лаг с 2,3 лет до менее 12 месяцев в третичных клиниках.[1]Yun Ye, "Epidemiology of myasthenia gravis in the United States," Frontiers in Neurology, frontiersin.org Раннее подтверждение позволяет клиницистам раньше начинать иммуномодифицирующую терапию, и центры, которые достигают субгодовой диагностики, сообщают о 40% более высоких показателях минимальных проявлений при двухлетнем наблюдении. Более широкий доступ к теленеврологии, в сочетании со стимулами плательщиков для быстрого обследования, продолжает расширять пул пациентов рынка миастении гравис терапевтических средств.

Ускоренные одобрения биологических препаратов FcRn/комплемент

Между 2023 и 2025 годами четыре прорывных препарата - розанолизизумаб, зилукоплан, ниполиумаб и п/к эфгартигимод - завершили регуляторный обзор всего за 6-8 месяцев по приоритетным путям. Сжатые временные рамки сокращают периоды сжигания денежных средств, поощряя венчурных инвесторов и способствуя активности сделок крупных фармацевтических компаний. Параллельные одобрения в ЕС, Японии и Австралии позволяют почти одновременные запуски, ускоряя глобальное получение доходов в течение окон эксклюзивности. Эта динамика добавляет масштаб и глубину рынку миастении гравис терапевтических средств и подтверждает прецизионную иммунологию как основную тему роста.

Стимулы для редких заболеваний и премиальное ценообразование

Статус орфанного препарата предоставляет семилетнюю эксклюзивность, 25% налоговую льготу на НИОКР и отмену пользовательских сборов FDA, устраняя значительные регуляторные расходы. Прейскурантные цены превышают 800 000 долларов США за пациент-год, однако контракты, основанные на результатах, смягчают сопротивление плательщиков, сохраняя при этом сильные потоки чистых доходов. Производители направляют высокие маржи в программы следующего поколения, такие как CAART и биспецифические антитела, укрепляя благотворный инвестиционный цикл, который сохраняет привлекательность индустрии миастении гравис терапевтических средств как для действующих игроков, так и для новичков.

П/к биологические препараты улучшают приверженность

Разрешение EMA для самостоятельно вводимого розанолизизумаба и одобрение FDA предварительно заполненных шприцев Vyvgart Hytrulo перемещают лечение из инфузионных кабинетов домой, повышая приверженность с 65% до 89% в течение шести месяцев после внедрения. Домашнее дозирование устраняет бремя путешествий, преимущество, отмеченное 83% респондентов опроса. Улучшенная настойчивость обеспечивает более стабильное подавление IgG, меньше обострений и более низкие госпитализации, связанные с кризисами, укрепляя клиническое и экономическое обоснование использования биологических препаратов на рынке миастении гравис терапевтических средств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость долгосрочной биологической терапии | -1.8% | Глобально, наиболее остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Низкая осведомленность о заболевании в развивающихся экономиках | -1.1% | АТЭС, Латинская Америка, БВА | Среднесрочно (2-4 года) |

| Сложность холодовой цепи и контроля качества анализов для моноклональных антител | -0.7% | Глобально, регионы, зависящие от инфраструктуры | Краткосрочно (≤ 2 лет) |

| Риск ценовой эрозии после истечения LOE Солириса и выхода биосимиляров | -0.9% | Преимущественно Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость биологической терапии

Годовые расходы на ингибитор FcRn приближаются к 833 000 долларов США, в то время как исследования затрат-полезности предполагают, что цены должны упасть до 88%, чтобы соответствовать порогам готовности платить в Соединенных Штатах и Европе.[2] Young-Ah Heo, "Efgartigimod: A Review in Generalized Myasthenia Gravis," Journal of Managed Care & Specialty Pharmacy, jmcp.org Бюджетные ограничения вызывают задержки предварительного разрешения на четыре-шесть недель, и пациенты развивающихся рынков часто возвращаются к стероидам или плазмаферезу из-за высоких доплат. Широкие пропасти в доступности поэтому сдерживают рост спроса на рынке миастении гравис терапевтических средств несмотря на клиническое превосходство новых агентов.

Низкая осведомленность о заболевании в развивающихся экономиках

Признание миастении гравис в первичной медицинской помощи составляет в среднем менее 30% во многих условиях АТЭС и Латинской Америки, с неправильной диагностикой при первичном обращении, превышающей 60%.[3]Yasar Zorlu, "Decoding myasthenia gravis with infrared spectroscopy," Scientific Reports, nature.com Пациенты могут циркулировать через офтальмологические и ЛОР службы до года перед направлением в неврологию, задерживая доступ к болезнь-модифицирующей терапии. Эти факторы ограничивают проникновение на рынок, сохраняя объемы рецептов низкими даже когда продукты получают регуляторное одобрение.

Сегментный анализ

По типу лечения: генные терапии ускоряют прецизионную помощь

Генная и клеточная терапия является самой быстрорастущей категорией лечения с CAGR 9,73%, хотя медикаментозные режимы по-прежнему захватывали 69,37% доходов 2024 года. Ранние исследования CAR-T показывают падение количественных баллов МГ с 21 до 5, поддерживая прирост мышечной силы без продолжающейся иммуносупрессии. 98,1% ответ MG-ADL телитацицепта в поздних испытаниях и технология CAART, которая селективно истощает патогенные B-клетки, укрепляют растущую уверенность в лечебных подходах. Венчурный капитал и гранты фондов заболеваний обеспечивают критическое финансирование, в то время как регуляторы, знакомые с векторами AAV, упрощают обзоры IND. По мере созревания одноразовых вмешательств рынок миастении гравис терапевтических средств может сместиться к фронт-лоадированному доходу, с бюджетами хронических медикаментов постепенно поворачивающимися к пост-лечебному мониторингу.

Существующий сегмент медикаментов остается значительным, поскольку стероиды, ингибиторы холинэстеразы и внутривенный иммуноглобулин продолжают управлять легкими или быстро прогрессирующими эпизодами. Тем не менее, антагонисты FcRn и ингибиторы комплемента теперь позволяют постепенное снижение стероидов почти у половины пациентов, разрушая зависимость от широких иммуносупрессантов. Комбинационные протоколы, смешивающие биологические препараты с целенаправленным генным редактированием, могут создать гибридные модели ухода, которые сохраняют поддерживающие маржи, открывая при этом прочную ремиссию для групп высокого риска. Такие инновации поддерживают разнообразие доходов на рынке миастении гравис терапевтических средств и смягчают для производителей лекарств бинарные регуляторные результаты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По пути введения: п/к доставка переопределяет удобство

Подкожное введение растет на 10,12% ежегодно и готово подрывать внутривенное доминирование, которое составляло 63,56% доходов в 2024 году. Одобрение EMA самостоятельно вводимого розанолизизумаба и разрешение FDA предварительно заполненных шприцев Vyvgart Hytrulo подтверждают безопасность и эффективность пациент-контролируемой доставки. П/к дозирование может быть завершено за пять минут дома по сравнению с несколькочасовыми инфузионными посещениями, повышая приверженность до 89% и стимулируя переключение среди пациентов, желающих сократить время клиники. Такое удобство расширяет размер рынка миастении гравис терапевтических средств, привлекая сельских жителей и пациентов с ограниченной мобильностью, которые ранее пропускали биологическую терапию.

Технологические партнерства, такие как расширение argenx на 30 миллионов долларов США с Halozyme, нацелены на более высокие концентрации лекарств и меньшие объемы инъекций, повышая комфорт и логистику. Сдвиг освобождает инфузионные кресла для других специальностей, преимущество, ценимое администраторами больниц, и снижает расходы плательщиков на учреждения. Пероральные формы остаются ограниченными устаревшими ингибиторами холинэстеразы и стероидами, однако будущие биологические препараты пролонгированного действия или наночастиц могли бы переместить дополнительные терапии в домашний уход. Более широкое п/к проникновение поэтому будет продолжать изменять распределение доходов внутри рынка миастении гравис терапевтических средств.

По классу препаратов: моноклональные антитела опережают устаревшие препараты

Моноклональные антитела показали самую высокую траекторию роста с CAGR 11,34% до 2030 года, хотя ингибиторы холинэстеразы по-прежнему генерировали 46,56% доходов 2024 года. Антагонисты FcRn, такие как эфгартигимод, розанолизизумаб и николимумаб, обеспечивают быстрое снижение IgG, улучшая баллы MG-ADL и QMG в течение недель. Ингибиторы комплемента остаются критически важными для пациентов с комплемент-опосредованной патологией, предлагая перспективы ремиссии, когда титры аутоантител остаются повышенными несмотря на FcRn терапию. Ритуксимаб сохраняет нишу в MuSK-позитивном заболевании, с 97% получателей достигающих улучшенного клинического статуса, но ограниченным препятствиями возмещения off-label.

Диверсификация пайплайна включает ингибиторы C2 и агонисты MuSK, предполагая свежие волны запусков, которые сохраняют решения о назначении текучими и конкурентными. Сетевой мета-анализ подчеркивает превосходный ответ QMG батоклимаба и ведущие приросты MG-ADL розанолизизумаба, подразумевая возможный выбор лекарств на основе алгоритмов. Такая персонализация, основанная на данных, поддерживает устойчивое расширение доли биологических препаратов внутри рынка миастении гравис терапевтических средств, давая при этом плательщикам рычаги для переговоров по контрактам, основанным на стоимости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: учреждения домашнего ухода захватывают самый быстрый рост

Учреждения домашнего ухода расширяются с CAGR 10,89%, бросая вызов больницам, которые удерживали 59,52% доли в 2024 году. Опыт COVID-19 нормализовал самостоятельные инъекции и телемониторинг, снижая тревогу пациентов по поводу введения высокоценных биологических препаратов дома. ИИ-платформы теперь автоматизируют нервно-мышечные обследования с 95% точностью, позволяя клиницистам корректировать дозирование на основе удаленных показателей производительности. В течение прогнозного горизонта рынок миастении гравис терапевтических средств ожидает стабильную миграцию поддерживающего дозирования из специализированных клиник в жилые комнаты.

Больницы по-прежнему доминируют в инициации, поскольку неврологи проводят базовые оценки, титрации инфузий и управление кризисами. Амбулаторные хирургические центры сохраняют роль для тимэктомии и электрофизиологии, однако объемы биллинга скользят, поскольку биологические препараты снижают процедурный спрос. Плательщики одобряют децентрализацию, когда метрики приверженности доказывают стабильность, и некоторые страховщики предлагают премиальные скидки пациентам, которые переходят на домашнее введение. Этот сдвиг перераспределяет потоки доходов, но расширяет общий рынок миастении гравис терапевтических средств, устраняя логистические барьеры для хронического ухода.

Географический анализ

Северная Америка генерировала 44,43% доходов 2024 года, поддерживаемая широким страховым покрытием и быстрым внедрением биологических препаратов после прорывных обозначений FDA. Заболеваемость теперь составляет 68,5 на миллион, что равняется примерно 82 700 взрослых в США, нуждающихся в продолжающейся терапии. ИИ-тестирование окулярной моторики и теленеврология снижают узкие места специалистов, способствуя ранним стартам, которые повышают кумулятивную экспозицию лекарств. Конкурентная интенсивность выросла в 2025 году, когда Johnson & Johnson запустили николимумаб, добавляя ценовое напряжение, которое может расширить доступ пациентов за счет смягчения годовых эскалаторов стоимости.

Европа следует с сплоченной регуляторной средой, которая одобрила розанолизизумаб в январе 2024 года и п/к самостоятельное введение в феврале 2025 года. Оценки технологий здравоохранения обеспечивают 20-30% скидки от прейскурантных цен, но по-прежнему признают ценность орфанных препаратов, где данные реального мира показывают более быстрое снижение стероидов и меньше кризисов. Исследования предпочтений подтверждают, что 83% европейских пациентов предпочитают п/к дозирование, позволяя плательщикам перераспределить инфузионные бюджеты на приобретение лекарств. Условные одобрения требуют пост-маркетингового надзора, обеспечивая прозрачность безопасности при разрешении потока доходов во время сбора данных. Растущие программы биосимиляров для ингибиторов комплемента могли бы генерировать дополнительные сбережения, потенциально финансируя более широкое внедрение FcRn в национальных формулярах.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,78%, поддерживаемый обзорами PMDA и NMPA, которые теперь отстают от разрешений США менее чем на шесть месяцев. Япония одобрила эфгартигимод как VYVDURA для генерализованной миастении гравис и иммунной тромбоцитопении, в то время как Китай авторизовал как внутривенные, так и п/к формы для gMG и CIDP. Несмотря на эти достижения, расходы из кармана по-прежнему составляют в среднем 40% годового домашнего дохода в Китае, что ограничивает использование высокоценных биологических препаратов. Телемедицина и ИИ-инфракрасная спектроскопия со 100% диагностической точностью начинают закрывать пробелы специалистов. Продолжающиеся инвестиции в инфраструктуру здравоохранения и инициативы местного производства, включая запланированные биосимиляры FcRn, должны поднять региональный вклад в рынок миастении гравис терапевтических средств в следующем десятилетии.

Конкурентная среда

Рынок миастении гравис терапевтических средств показывает умеренную консолидацию. Argenx остается лидером доходов, показав 573 миллиона долларов США продаж Vyvgart в Q3 2024 года и нацеливаясь на 50 000 глобальных пациентов к 2030 году. Одобрение николимумаба Johnson & Johnson в мае 2025 года обеспечивает сильные данные голова-к-голове, показывающие четырехкратно более высокое устойчивое улучшение против плацебо, поставляя немедленный масштаб через свою глобальную иммунологическую франшизу. Розанолизизумаб UCB дифференцируется самостоятельной инъекцией и двойной индикацией AChR/MuSK, привлекая пациентов, ищущих домашнее дозирование.

Линия ингибиторов комплемента AstraZeneca уязвима для посягательств FcRn, но поддерживает лояльность среди комплемент-позитивных подгрупп. Батоклимаб Immunovant, теперь в Фазе 3, показал 5,6-балльную пользу MG-ADL, которая может поднять конкуренцию по глубине снижения IgG. Технологические альянсы продолжают изменять поле; партнерство Enhanze argenx с Halozyme нацелено на четырех новых п/к кандидатов, которые могли бы расширить его бренд-ров. Участники генной терапии, включая разработчиков CAART, являются вероятными целями приобретения для большой фармы, ищущей активы прочной ремиссии, дополнительно укрепляя будущий пайплайн для рынка миастении гравис терапевтических средств.

Картина ценообразования текучая. Исследования затратной эффективности призывают к большим скидкам, однако контракты, основанные на результатах, и пакетные модели хронического ухода предоставляют производителям свободу действий, если они могут документировать снижение кризисов и сбережение стероидов. По мере входа большего количества агентов национальные системы могут использовать конкурентные тендеры для снижения чистых цен, но высокие иммунологические маржи и скудные производственные мощности по-прежнему благоприятствуют оригинаторам над биосимилярами до 2030 года.

Лидеры индустрии миастении гравис терапевтических средств

-

argenx SE

-

UCB Pharma

-

Johnson & Johnson

-

Novartis AG

-

AstraZeneca

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Johnson & Johnson получили одобрение FDA для николимумаба (Imaavy) при генерализованной миастении гравис, показав четырехкратно больший устойчивый контроль симптомов, чем плацебо.

- Апрель 2025: Argenx получили разрешение FDA для предварительно заполненных шприцев Vyvgart Hytrulo, которые обеспечивают самостоятельное введение пациентом дома.

- Апрель 2025: RemeGen объявили о 98,1% ответе MG-ADL для телитацицепта в Фазе 3, с ожидаемым китайским одобрением во втором квартале 2025 года.

- Март 2025: Immunovant сообщили данные Фазы 3 батоклимаба, достигнув 5,6-балльного улучшения MG-ADL при 680 мг еженедельно.

Объем глобального отчета по рынку миастении гравис терапевтических средств

Миастения гравис - это нервно-мышечное аутоиммунное расстройство, которое вызывает слабость в скелетных мышцах - мышцах, которые ваше тело использует для движения. Это происходит, когда связь между нервными клетками и мышцами нарушается. Это нарушение препятствует возникновению критически важных мышечных сокращений, приводя к мышечной слабости. Хотя лекарства от расстройства не существует, медикаменты могут использоваться для предотвращения обострения симптомов.

| Медикаментозное лечение | |

| Быстрые иммунотерапии | Внутривенный иммуноглобулин (ВИГ) |

| Плазмаферез | |

| Генная и клеточная терапия | |

| Другие развивающиеся терапии |

| Пероральный |

| Внутривенный |

| Подкожный |

| Ингибиторы холинэстеразы |

| Кортикостероиды и другие иммуносупрессанты |

| Моноклональные антитела |

| Ингибиторы комплемента |

| Антагонисты FcRn |

| Другие |

| Больницы |

| Специализированные неврологические клиники |

| Учреждения домашнего ухода |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу лечения | Медикаментозное лечение | |

| Быстрые иммунотерапии | Внутривенный иммуноглобулин (ВИГ) | |

| Плазмаферез | ||

| Генная и клеточная терапия | ||

| Другие развивающиеся терапии | ||

| По пути введения | Пероральный | |

| Внутривенный | ||

| Подкожный | ||

| По классу препаратов | Ингибиторы холинэстеразы | |

| Кортикостероиды и другие иммуносупрессанты | ||

| Моноклональные антитела | ||

| Ингибиторы комплемента | ||

| Антагонисты FcRn | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Специализированные неврологические клиники | ||

| Учреждения домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка миастении гравис терапевтических средств?

Рынок составляет 2,02 млрд долларов США в 2025 году и готов достичь 2,96 млрд долларов США к 2030 году с CAGR 7,91%.

2. Какая категория лечения растет быстрее всего?

Генная и клеточная терапия лидируют, расширяясь с CAGR 9,73% до 2030 года, поскольку CAR-T и телитацицепт показывают высокие показатели ответа.

3. Почему п/к биологические препараты набирают популярность?

Одобрения EMA и FDA для самостоятельно вводимых форм повышают приверженность до 89% и устраняют посещения инфузионных кабинетов, улучшая удобство пациентов и профили затрат плательщиков.

4. Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион показывает CAGR 9,78% благодаря более быстрым обзорам PMDA и NMPA, хотя доступность остается вызовом.

5. Каковы основные барьеры для внедрения биологических препаратов?

Годовые затраты около 833 000 долларов США и низкая осведомленность о заболевании в развивающихся экономиках замедляют внедрение несмотря на сильную клиническую эффективность.

Последнее обновление страницы: