Размер и доля рынка вакцин против H1N1

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.12 Миллиардов долларов США |

| Размер Рынка (2030) | 2.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вакцин против H1N1 от Mordor Intelligence

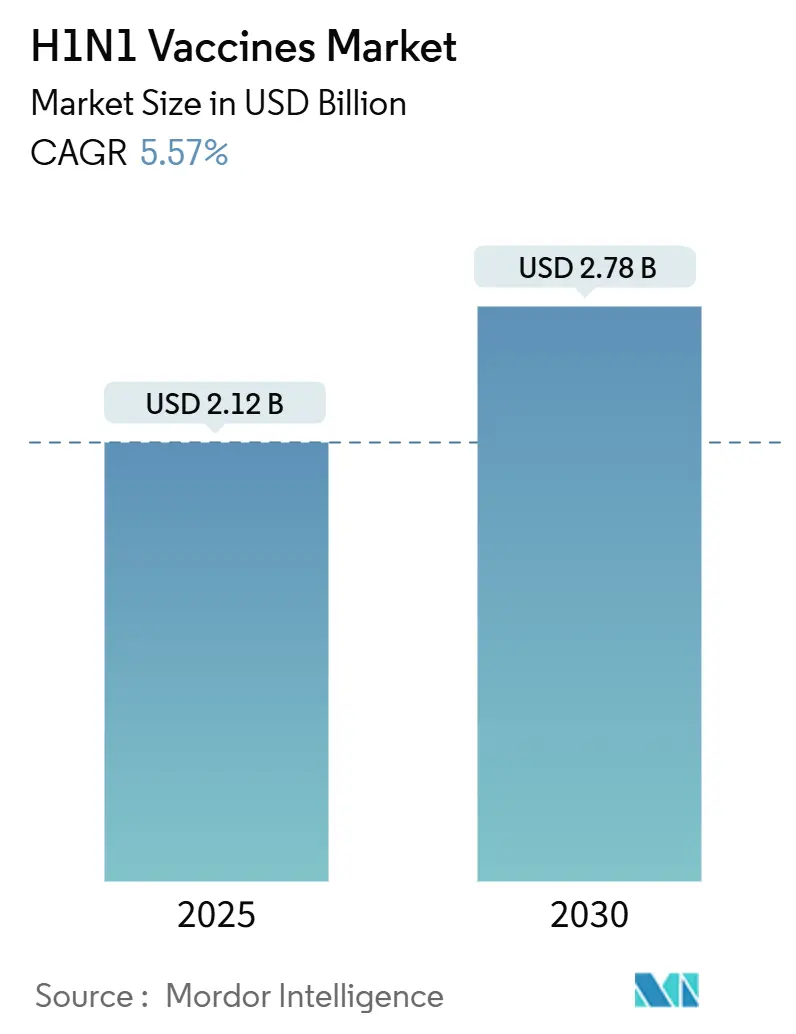

Рынок вакцин против H1N1 оценивается в 2,12 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 2,78 миллиарда долларов США к 2030 году, растя со среднегодовым темпом роста 5,57%. Спрос остается устойчивым, поскольку повторяющиеся эпидемические волны и ослабевающий иммунитет требуют ежегодной переформулировки, в то время как достижения в области мРНК и рекомбинантных платформ сокращают сроки разработки и улучшают соответствие антигенов. Государственные мандаты на создание запасов, связанные с циклами пополнения по истечении срока годности, обеспечивают предсказуемые закупки, а инвестиции, превышающие 2 миллиарда долларов США в отечественные мощности, укрепляют готовность к всплескам потребности. Живые ослабленные и рекомбинантные продукты набирают обороты, однако инактивированные вакцины на основе куриных эмбрионов продолжают доминировать благодаря крупным установленным производственным базам и хорошо установленным профилям безопасности. Регионально Северная Америка лидирует благодаря финансированию BARDA и установленным сетям распространения, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поскольку производственные центры расширяются, а бюджеты здравоохранения увеличиваются.

Ключевые выводы отчета

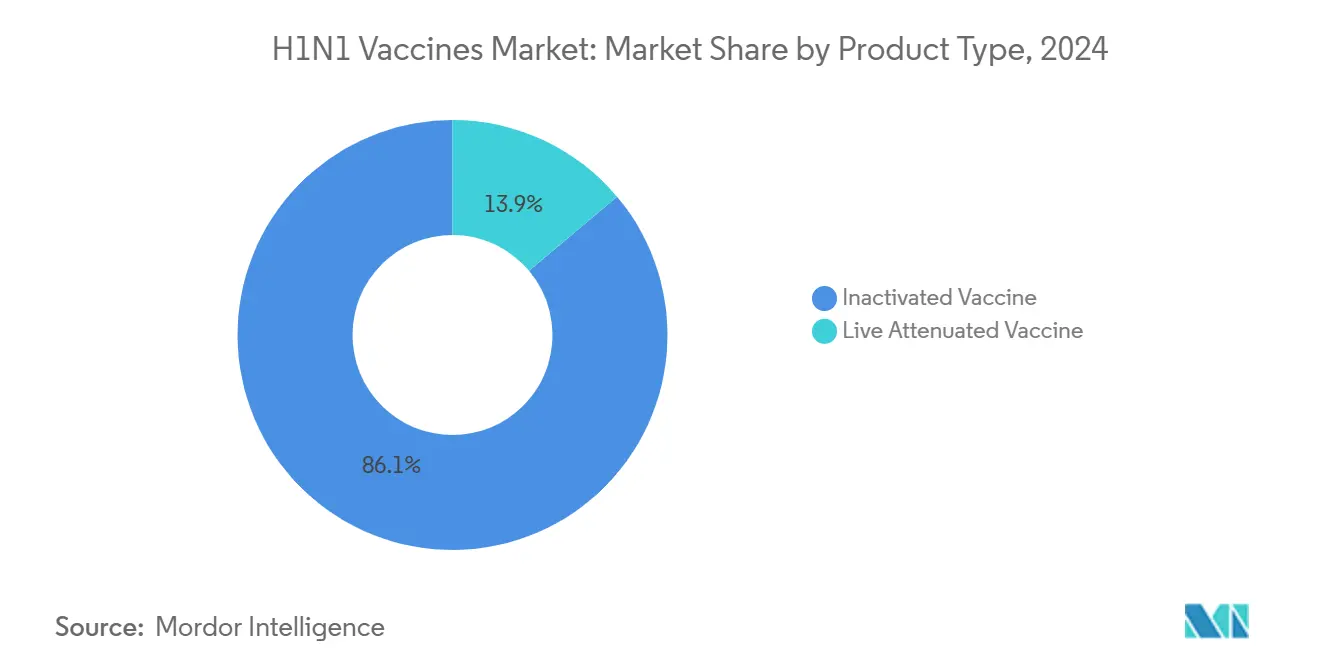

- По типу продукта инактивированные составы лидировали с долей 86,12% рынка вакцин против H1N1 в 2024 году, в то время как живые ослабленные продукты, согласно прогнозам, будут расширяться со среднегодовым темпом роста 6,23% до 2030 года.

- По технологии производство на основе куриных эмбрионов занимало 75,23% доли рынка вакцин против H1N1 в 2024 году; платформы рекомбинантных белков показывают наивысший прогнозируемый среднегодовой темп роста 6,21% до 2030 года.

- По способу введения внутримышечная доставка занимала 65,41% доли размера рынка вакцин против H1N1 в 2024 году, тогда как внутрикожная доставка должна вырасти со среднегодовым темпом роста 6,17% между 2025 и 2030 годами.

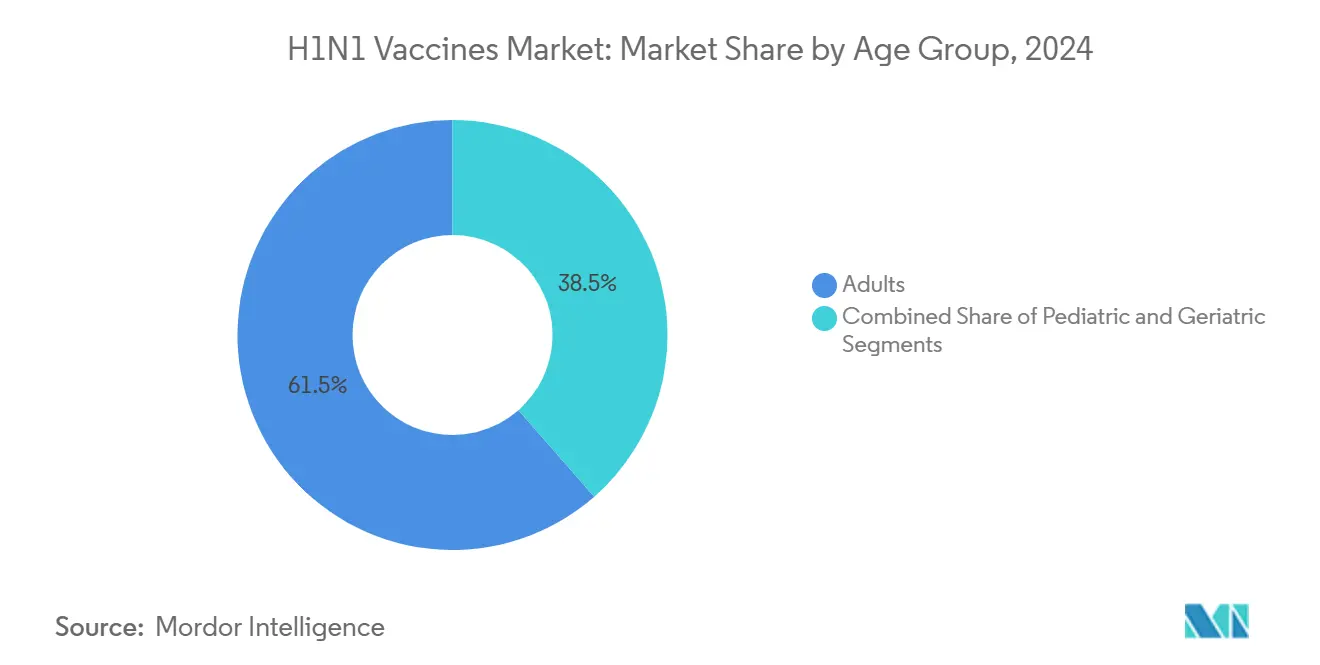

- По возрастным группам взрослые представляли 61,46% размера рынка вакцин против H1N1 в 2024 году; педиатрическое потребление является самым быстрорастущим со среднегодовым темпом роста 6,34% до 2030 года.

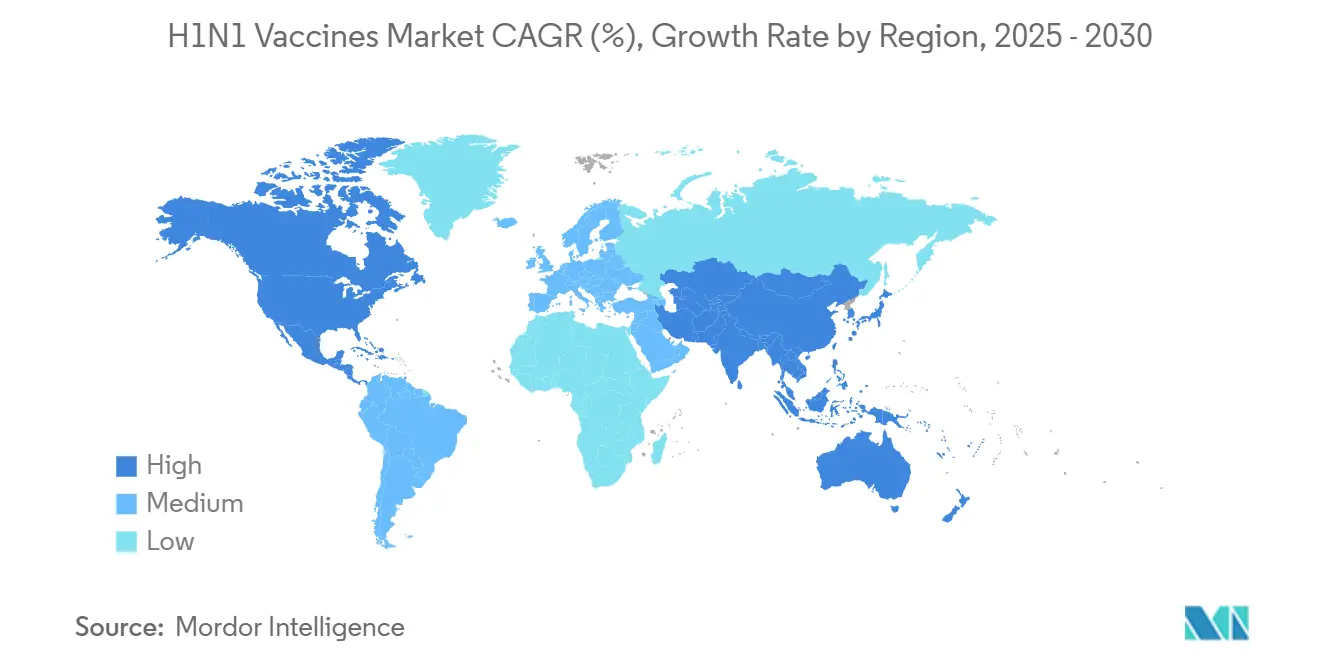

- По географии Северная Америка захватила 40,44% рынка вакцин против H1N1 в 2024 году; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 6,54% до 2030 года.

Глобальные тенденции и аналитика рынка вакцин против H1N1

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие эпидемические волны инфекции H1N1 и ослабевающий иммунитет | +1.2% | Глобальное, с острым воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Быстрые достижения в технологиях вакцинных платформ | +0.9% | Глобальное, под руководством Северной Америки и Европы | Долгосрочный период (≥ 4 лет) |

| Государственные мандаты на создание запасов и циклы пополнения по истечении срока годности | +0.8% | Северная Америка, Европа, основные рынки Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Расширение контрактных мощностей розлива для всплесковой продукции | +0.6% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Принятие безыгольной доставки микропластырями в странах с низким и средним доходом | +0.4% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Долгосрочный период (≥ 4 лет) |

| Разработка комбинированных вакцин против гриппа-SARS-CoV-2, увеличивающих объемы | +0.7% | Глобальное, раннее принятие в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие эпидемические волны инфекции H1N1 и ослабевающий иммунитет

Рекордные госпитализации в сезоне 2024-2025 годов с гриппом A H1N1 в качестве доминирующего штамма подтверждают необходимость ежегодной вакцинации для предотвращения стресса системы здравоохранения. Эффективность вакцины снизилась до 42% в 2023-2024 годах, подчеркивая ухудшение иммунитета, которое подпитывает последовательные циклы ревакцинации. События зоонозного переноса, такие как случай H1N1 свиного происхождения во Вьетнаме в августе 2024 года, держат готовность к пандемии в повестках дня политики [1]World Health Organization, Influenza A(H1N1) variant virus - Viet Nam,

who.int. Обнаружения вариантов в Бразилии и Испании подчеркивают важность глобального наблюдения и быстрых обновлений штаммов. Эти повторяющиеся угрозы стабилизируют потоки доходов и стимулируют инвестиции в платформы, которые сокращают время адаптации.

Быстрые достижения в технологиях вакцинных платформ

мРНК, рекомбинантные и клеточные системы теперь бросают вызов доминированию на основе куриных эмбрионов. Данные фазы 3 mRNA-1083 компании Moderna показали более сильные иммунные ответы по сравнению с лицензированными компараторами, одновременно обеспечивая хранение в холодильнике. Грант правительства США в размере 176 миллионов долларов для программы пандемического гриппа Moderna демонстрирует институциональную приверженность платформам следующего поколения. Клеточное производство от CSL Seqirus улучшило эффективность по возрастным группам и избежало дрейфа адаптации к куриным эмбрионам [2]CSL Seqirus, CSL Seqirus Presents Data at IDWeek 2024 Highlighting the Urgent Need to Increase Influenza Vaccination Rates and the Benefits of Cell-Based Influenza Vaccines,

cslseqirus.us. Рекомбинантные подходы сокращают время выполнения заказов и обходят уязвимости поставок птицы, обостренные недавними вспышками H5N1. Ранние последователи получают преимущества гибкости, побуждая устаревших игроков модернизироваться или рисковать эрозией.

Государственные мандаты на создание запасов и циклы пополнения по истечении срока годности

Многолетние контракты, такие как предпандемический запас гриппа США, оцениваемый более чем в 1,1 миллиарда долларов, обеспечивают базовые объемы и поддерживают видимость денежных потоков производителей. Заказ Великобритании на 5 миллионов доз H5N1 от CSL Seqirus и покупка Канадой 500 000 доз Arepanrix иллюстрируют глобальную конвергенцию на проактивное создание запасов [3]Government of Canada, "Government of Canada purchases avian influenza vaccine to protect individuals most at risk, " canada.ca. Типичный срок годности 2-3 года запускает плановые замены, сглаживая спрос даже в межпандемические периоды. Запасы также поддерживают обязательства по всплесковым мощностям, оправдывая капитальные инвестиции в гибкие объекты.

Расширение контрактных мощностей розлива для всплесковой продукции

BioMaP-Консорциум BARDA и кумулятивный поток финансирования в 2 миллиарда долларов повышают готовность отечественного розлива, историческое узкое место во время пандемий. Завод Holly Springs CSL Seqirus может поставить 150 миллионов доз в течение шести месяцев после объявления пандемии, демонстрируя масштаб клеточного производства следующего поколения. Партнеры по цепочке поставок следуют их примеру; Croda International инвестировала 133 миллиона долларов в липидные системы для мРНК-вакцин, половина из которых финансируется США, демонстрируя расширение экосистемы. Эти инициативы усиливают устойчивость и создают преимущества первопроходца для участников.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость вакцин и пробелы в возмещении | -0.8% | Глобальное, острое в развивающихся рынках и незастрахованных популяциях | Краткосрочный период (≤ 2 лет) |

| Длительные, сложные производственные процессы | -0.6% | Глобальное, особенно влияющее на производство на основе куриных эмбрионов | Среднесрочный период (2-4 года) |

| Антивакцинные настроения, движимые социальными медиа, нацеленные на прививки от гриппа | -0.5% | Северная Америка и Европа, распространение на подключенные к социальным медиа популяции глобально | Краткосрочный период (≤ 2 лет) |

| Хрупкость цепочки поставок яиц и клеточных культуральных сред во время вспышек птичьего гриппа | -0.4% | Глобальное, острое воздействие в регионах с концентрированным птицеводством | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость вакцин и пробелы в возмещении

Охват взрослых в Индии остается только 1,5% несмотря на рост на 21% в 2025 году, показывая барьеры доступности в развивающихся экономиках. Окончательное правило Medicare США на 2025 год устанавливает плату в размере 33,71 доллара за введение в сельских клиниках, отражая продолжающуюся политическую работу по закрытию пробелов в оплате. Экономические модели в 88% сценариев стран с низким и средним доходом считают вакцинацию экономически эффективной, однако бюджетные ограничения задерживают принятие. Потребление в частном секторе растет со среднегодовым темпом роста 6,39%, поскольку работодатели продвигают клиники на рабочем месте, но комбинированные вакцины премиум-класса все еще борются за возмещение. Проблемы доступа замедляют проникновение несмотря на сильные предложения клинической ценности.

Длительные, сложные производственные процессы

Системы на основе куриных эмбрионов, поставляющие более 80% сезонных доз, нуждаются в шести месяцах времени выполнения заказа и сталкиваются с рисками птичьего гриппа. Задержки производства сжимают окна отгрузки и могут привести к потере доходов при несоответствии штаммов. Вспышки, которые уничтожают поголовье птицы, обнажают хрупкие цепочки поставок, как это было видно во время недавних событий H5N1. Клеточные и мРНК-альтернативы сокращают временные рамки, но требуют высоких капитальных затрат и регуляторной адаптации, ограничивая вход для меньших фирм. Поддержание двойных платформ повышает затраты, хотя также хеджирует риск.

Сегментный анализ

По типу продукта: живые ослабленные получают преимущества несмотря на доминирование инактивированных

Инактивированные вакцины составляли 86,12% рынка вакцин против H1N1 в 2024 году, подтверждая их укоренившуюся роль в массовых программах, построенных на десятилетиях данных о безопасности. Живые ослабленные составы, однако, демонстрируют самый быстрый среднегодовой темп роста 6,23% до 2030 года, поскольку интраназальная доставка и сильный слизистый иммунитет усиливают потребление. Развертывание Nasovac® Института сыворотки более чем для 2,5 миллионов человек во время пандемии 2009 года подтвердило крупномасштабное использование живых ослабленных. Регуляторное соответствие с переходом на трехвалентные композиции 2024-2025 годов затрагивает оба класса продуктов одинаково, побуждая производителей совершенствовать выбор штаммов без B/Yamagata. Педиатрические и взрослые популяции с фобией игл все больше предпочитают интраназальные форматы, усиливая импульс сегмента.

Производители живых ослабленных дифференцируются, подчеркивая удобство и сниженные потребности в персонале, что выгодно в контекстах с ограниченными ресурсами. Пост-маркетинговые данные подтверждают благоприятные профили безопасности, поощряя расширение в более крупные возрастные группы. Несмотря на регуляторную бдительность в отношении рисков реверсии, гибкость сегмента в обновлении антигенов позиционирует его для доли прибылей, когда быстрое реагирование критично. Следовательно, участники рынка, сосредотачивающиеся на интраназальных платформах, могут захватить дополнительные объемы даже поскольку инактивированные продукты остаются основой сезонных кампаний.

По технологии: рекомбинантные платформы бросают вызов превосходству на основе куриных эмбрионов

Производство на основе куриных эмбрионов занимало 75,23% доли рынка вакцин против H1N1 в 2024 году, но рекомбинантные платформы продвигаются со среднегодовым темпом роста 6,21% до 2030 года на фоне растущих опасений по цепочкам поставок и антигенному дрейфу. Рекомбинантные системы избегают адаптации к куриным эмбрионам, обеспечивая более близкую точность антигенов и более быстрое масштабирование. Кандидат нанолипосомного гексаплекса Университета в Буффало иллюстрирует превосходную защиту H1N1 по сравнению с текущими рекомбинантными компараторами. Клеточные технологии занимают промежуточное положение, предлагая улучшенную эффективность, но сохраняя существующие регуляторные прецеденты, облегчая принятие для крупных производителей.

Инвестиционные программы от ВОЗ и Gavi направляют передачу технологий на развивающиеся рынки, сужая пробелы в мощностях, которые угрожают справедливому пандемическому доступу. Ведущие рекомбинантные производители используют гибкие одноразовые биореакторы, способствуя более быстрому переходу между сезонами. По мере роста доказательств улучшенной иммуногенности готовность плательщиков возмещать по скромным премиям поддерживает постепенный сдвиг долей к рекомбинантным и клеточным кандидатам.

По способу введения: инновации внутрикожного способа стимулируют рост

Внутримышечная доставка сохранила 65,41% доли размера рынка вакцин против H1N1 в 2024 году благодаря хорошо установленным протоколам и обширной подготовке провайдеров. Внутрикожные вакцины, расширяющиеся со среднегодовым темпом роста 6,17%, предлагают преимущества экономии дозы, жизненно важные во время нехватки. Исследования показывают эквивалентный иммунитет только с 20% стандартной дозы, подчеркивая экономию затрат во время ограничений поставок. Растворимый микропластырь Micron Biomedical, финансируемый BARDA, олицетворяет внутрикожные платформы следующего поколения, готовые к развертыванию в странах с низким и средним доходом.

Интраназальное введение остается нишевым, но важным для живых ослабленных продуктов, привлекая педиатрические сегменты и лиц с отвращением к иглам. Инновации в сухих порошковых интраназальных составах нацелены на продление срока годности без холодовой цепи, расширяя доступ в отдаленных регионах. Вместе разнообразные способы введения позволяют системам здравоохранения адаптировать доставку на основе инфраструктуры и потребностей популяции.

По возрастным группам: педиатрический сегмент ускоряется несмотря на проблемы охвата

Взрослые занимали 61,46% размера рынка вакцин против H1N1 в 2024 году, однако педиатрические дозы расширяются со среднегодовым темпом роста 6,34% до 2030 года. Несмотря на снижающийся охват детей в США до 46% в 2024-2025 годах, растущие доказательства 77% эффективности у детей в возрасте 6-59 месяцев подчеркивают клиническую пользу. Политики и педиатрические общества продолжают рекомендовать универсальную вакцинацию, начиная с шести месяцев, побуждая системы здравоохранения усиливать информационно-просветительскую работу.

Производители все больше разрабатывают составы, адаптированные к возрасту, такие как продукты живых ослабленных с пониженным антигеном для малышей, для улучшения переносимости. Цифровые инструменты напоминания и клиники на базе школ нацелены на обращение снижения охвата. Долгосрочный рост педиатрического сегмента зависит от построения доверия через прозрачные данные о безопасности и удобную для пользователя доставку, области, которые живые ослабленные и внутрикожные технологии могут адресовать.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: набирает обороты частный сектор

Государственные закупки составляли 69,96% рынка вакцин против H1N1 в 2024 году, подкрепленные национальными программами иммунизации и оборонными запасами. Частные каналы, расширяющиеся со среднегодовым темпом роста 6,39%, получают выгоду от мандатов работодателей, удобства розничных аптек и потребительского предпочтения комбинированных прививок премиум-класса. Регуляторные корректировки, разрешающие возмещение в тот же день в сельских клиниках здоровья, улучшают денежный поток, поощряя участие провайдеров.

Розничные сети используют продленные часы и онлайн-платформы для записи, чтобы захватить занятых городских потребителей. Соглашения о массовых покупках помогают поддерживать конкурентные цены даже для высокоценных комбинированных вакцин. Поскольку страховщики здоровья ищут экономически эффективные профилактические предложения, партнерства с аптеками и центрами неотложной помощи расширяют доступ частного сектора.

Географический анализ

Северная Америка лидировала на рынке вакцин против H1N1 с долей 40,44% в 2024 году. Регион получает выгоду от контрактов BARDA, превышающих 2 миллиарда долларов, которые поддерживают расширение мощностей, включая завод Holly Springs CSL Seqirus, способный производить 150 миллионов доз в течение шести месяцев. Обозначения быстрого трека FDA для комбинированных вакцин ускоряют одобрения, а недавнее федеральное финансирование в размере 176 миллионов долларов для программы мРНК Moderna сигнализирует о устойчивой приверженности технологическому лидерству. Тем не менее, снижающееся потребление среди пожилых и детей бросает вызов целям общественного здравоохранения, побуждая к возобновлению образовательных кампаний.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 6,54%, движимый инвестициями в местное производство и повышенным осознанием здоровья в городах. Рынок гриппа в Индии в 2025 году расширился на 21%, хотя только 1,5% взрослых в возрасте 45+ были вакцинированы, указывая на огромный скрытый потенциал. Институт сыворотки может масштабировать производство с 300 000 до свыше 1 миллиона доз, демонстрируя региональную масштабируемость производства. Китай постепенно признает зарубежные клинические данные для ускорения одобрений, в то время как активное наблюдение Южной Кореи демонстрирует регуляторную зрелость.

Европа представляет зрелый, но инновационный рынок. Руководство EMA, выпущенное в январе 2025 года, упрощает одобрения обновленных штаммов, сокращая административные сроки выполнения. Покупка Великобританией 5 миллионов пандемических доз подчеркивает продолжающуюся готовность, а фонды сплоченности ЕС поддерживают трансграничные инвестиции в мощности. Хотя рост медленнее, чем в развивающихся регионах, спрос на комбинированные и высокодозные продукты поддерживает доходы.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию, поскольку вертикально интегрированные лидеры используют производственный масштаб и экспертизу тендеров. Sanofi быстро приняла выбранные FDA штаммы на 2025-2026 годы для линий FLUZONE, FLUBLOK и FLUZONE High-Dose, иллюстрируя гибкость в обновлении портфелей. 4% снижение доходов от вакцин GSK в 2024 году выявило уязвимость к изменяющимся продуктовым миксам, стимулируя переориентацию пайплайна на адъювантные составы. CSL Seqirus консолидирует активы на основе куриных эмбрионов и клеточные для обслуживания государственных запасов и сезонных рынков, в то время как ее соглашения о розливе с BARDA блокируют объемы пандемических всплесков.

Дизрупторы вырезают ниши через мРНК, микропластыри и универсальные антигены. mRNA-1083 Moderna показала превосходную иммуногенность в фазе 3 и позиционирована для подачи в 2026 году, потенциально изменяя динамику взрослых бустеров. Растворимые пластыри Micron Biomedical могут расширить доступ к отдаленным географическим регионам, как только будут преодолены масштабируемость и регуляторные препятствия. Меньшие биотехнологические фирмы сосредотачиваются на антигенах нуклеопротеинов для более широкого кросс-штаммового покрытия, надеясь обеспечить целевые контракты или лицензионные соглашения с крупными производителями.

Стратегическое сотрудничество интенсифицируется. Sanofi и Novavax совместно разрабатывают комбинированную программу грипп-COVID для хеджирования против колебаний сезонности. Контрактные производственные организации масштабируют поставки липидных наночастиц, жизненно важных для мРНК-партнеров. Поскольку органы здравоохранения подчеркивают устойчивость, поставщики, которые демонстрируют гибкость платформ и безопасные цепочки поставок, предпочитаются в конкурентных тендерах, усиливая тенденции консолидации.

Лидеры индустрии вакцин против H1N1

-

AstraZeneca Plc

-

Sanofi (Sanofi Pasteur AG)

-

GlaxoSmithKline Plc

-

CSL Limited (Seqirus GmbH)

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Министерство здравоохранения и социальных служб США и Национальные институты здравоохранения объявили о платформе универсальной вакцины Generation Gold Standard, использующей инактивированный BPL цельный вирус.

- Март 2025: Sanofi приняла выбранные FDA штаммы гриппа для сезона 2025-2026 годов и увеличила производство вакцин FLUZONE, FLUBLOK и FLUZONE High-Dose.

- Март 2025: FDA выпустило рекомендации по вирусным штаммам для американских вакцин против гриппа 2025-2026 годов, охватывающих составы на основе куриных эмбрионов, клеточные и рекомбинантные.

- Январь 2025: Micron Biomedical получила награду BARDA в размере 2 миллионов долларов для разработки безыгольной мРНК-вакцины против гриппа, использующей технологию растворимых микропластырей.

Сфера глобального отчета о рынке вакцин против H1N1

Вирус H1N1, обычно известный как свиной грипп, является инфекционным заболеванием у людей, вызванным вирусом свиного H1N1, который характеризуется постоянным кашлем, простудой, высокой температурой, красными слезящимися глазами, болями в теле, головной болью и общим дискомфортом. Рынок вакцин против H1N1 сегментирован по типу продукта, по способу введения и географии.

| Инактивированная вакцина |

| Живая ослабленная вакцина |

| На основе куриных эмбрионов |

| Клеточная |

| Рекомбинантная |

| Внутрикожный |

| Внутримышечный |

| Интраназальный |

| Педиатрическая |

| Взрослая |

| Гериатрическая |

| Государственный |

| Частный |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Инактивированная вакцина | |

| Живая ослабленная вакцина | ||

| По технологии | На основе куриных эмбрионов | |

| Клеточная | ||

| Рекомбинантная | ||

| По способу введения | Внутрикожный | |

| Внутримышечный | ||

| Интраназальный | ||

| По возрастным группам | Педиатрическая | |

| Взрослая | ||

| Гериатрическая | ||

| По каналу распространения | Государственный | |

| Частный | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка вакцин против H1N1?

Рынок вакцин против H1N1 составляет 2,12 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 2,78 миллиарда долларов США к 2030 году.

Какой тип продукта доминирует на рынке вакцин против H1N1?

Инактивированные составы доминируют, занимая 86,12% доли рынка в 2024 году, хотя живые ослабленные продукты растут быстрее всего со среднегодовым темпом роста 6,23%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Азиатско-Тихоокеанский регион получает выгоду от расширяющегося местного производства, растущих расходов на здравоохранение и крупных невакцинированных популяций, стимулируя среднегодовой темп роста 6,54% до 2030 года.

Как мРНК-платформы влияют на конкуренцию?

мРНК-платформы обеспечивают более быструю адаптацию штаммов и более высокую иммуногенность, позволяя компаниям, таким как Moderna, бросать вызов традиционным лидерам на основе куриных эмбрионов.

Каковы основные ограничения роста рынка?

Высокая стоимость вакцин с пробелами в возмещении и длительные производственные процессы на основе куриных эмбрионов замедляют более широкое принятие, особенно в условиях с низким доходом.

Последнее обновление страницы: