Размер и доля рынка вакцин против рака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

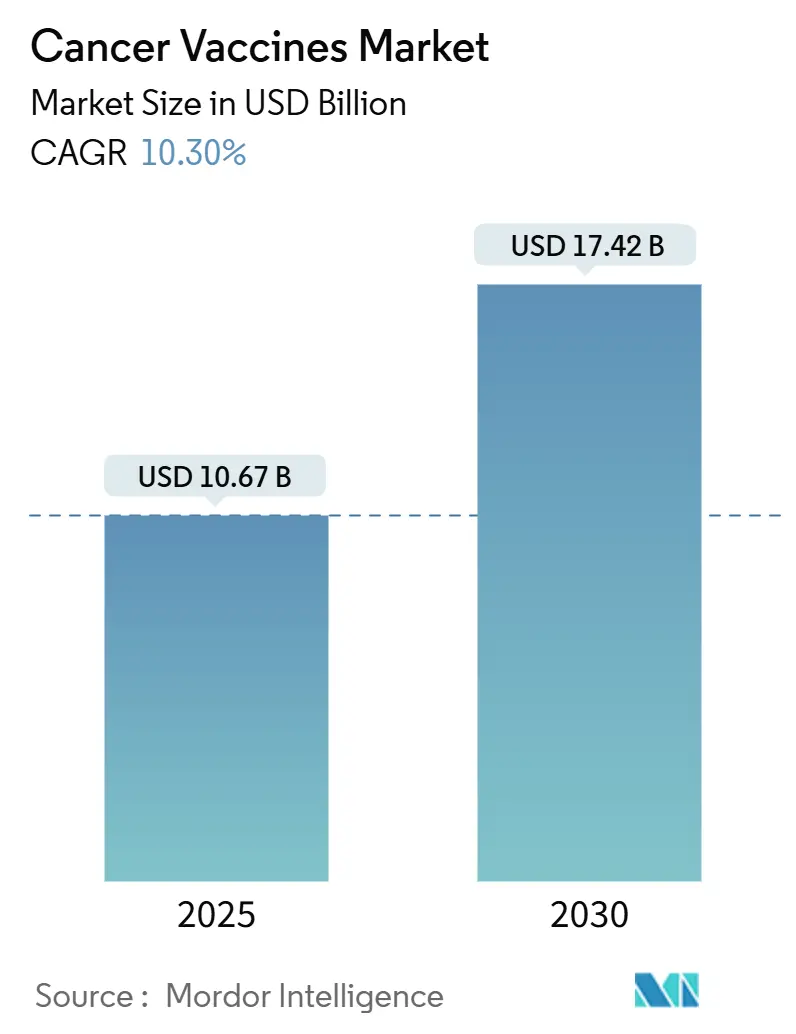

| Размер Рынка (2025) | 10.67 Миллиардов долларов США |

| Размер Рынка (2030) | 17.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка вакцин против рака от Mordor Intelligence

Рынок вакцин против рака достиг 10,67 млрд долларов США в 2025 году и, по прогнозам, вырастет до 17,42 млрд долларов США к 2030 году, развиваясь с среднегодовым темпом роста 10,30% в период 2025-2030 гг. Ускоренный рост отражает переход от традиционной профилактики к персонализированным иммунотерапиям на основе мРНК [1]Кормак Шеридан, Индивидуализированные мРНК вакцины против рака делают шаги вперед,

Nature Biotechnology, nature.com, которые кодируют специфичные для пациента неоантигены, подкрепленные прогнозированием антигенов с использованием искусственного интеллекта и модульным производством в микро-заводах, что сокращает циклы масштабирования. Гармонизация регулирования - очевидная в обозначениях прорывной терапии FDA и одобрениях PRIME от EMA - снижает трения в трансграничных исследованиях, в то время как бизнес-модели, ориентированные на партнерство, направляют капитал на дифференциацию платформ, а не на отдельные продукты. Северная Америка сохраняет лидерство, однако Азиатско-Тихоокеанский регион показывает самый быстрый рост, поскольку китайские разработчики поставляют мРНК вакцины по ценам на 99% ниже западных уровней.

Ключевые выводы отчета

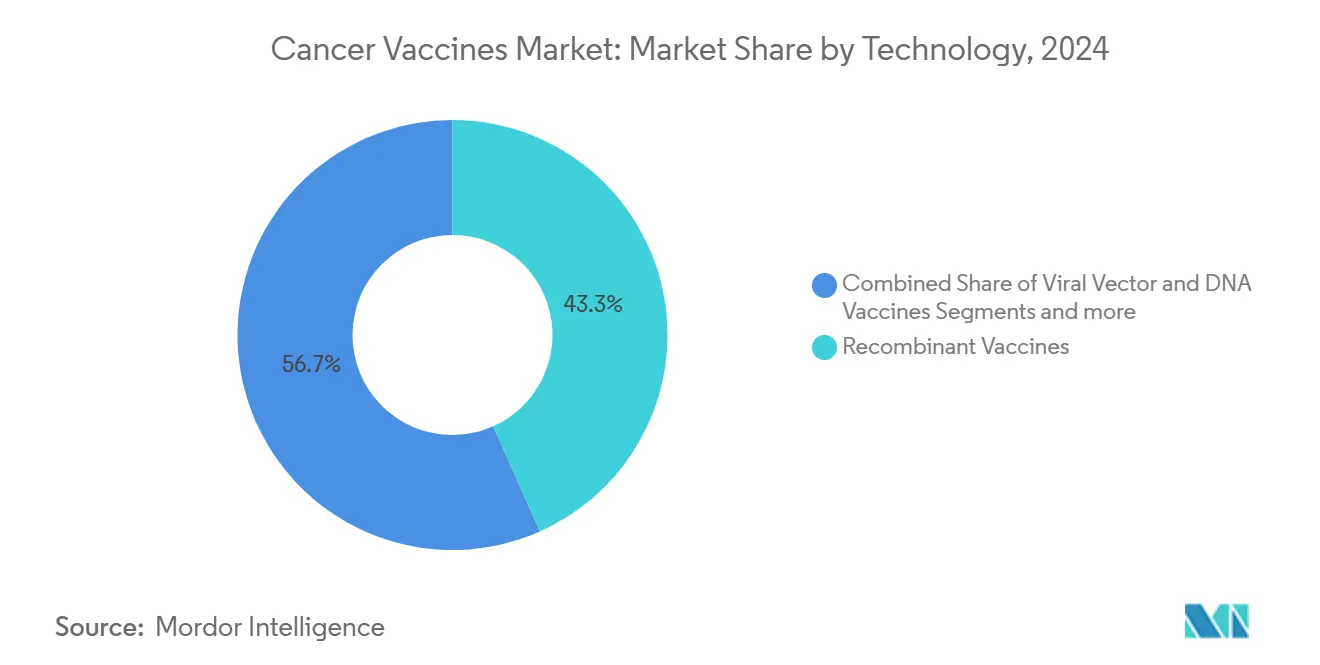

- По технологии рекомбинантные вакцины лидировали с долей выручки 43,33% в 2024 году, в то время как мРНК/неоантигенные платформы прогнозируются к расширению со среднегодовым темпом роста 11,21% до 2030 года.

- По методу лечения профилактические вакцины удерживали 90,23% доли рынка вакцин против рака в 2024 году, в то время как терапевтические вакцины показывают наивысший прогнозируемый среднегодовой темп роста 11,43% до 2030 года.

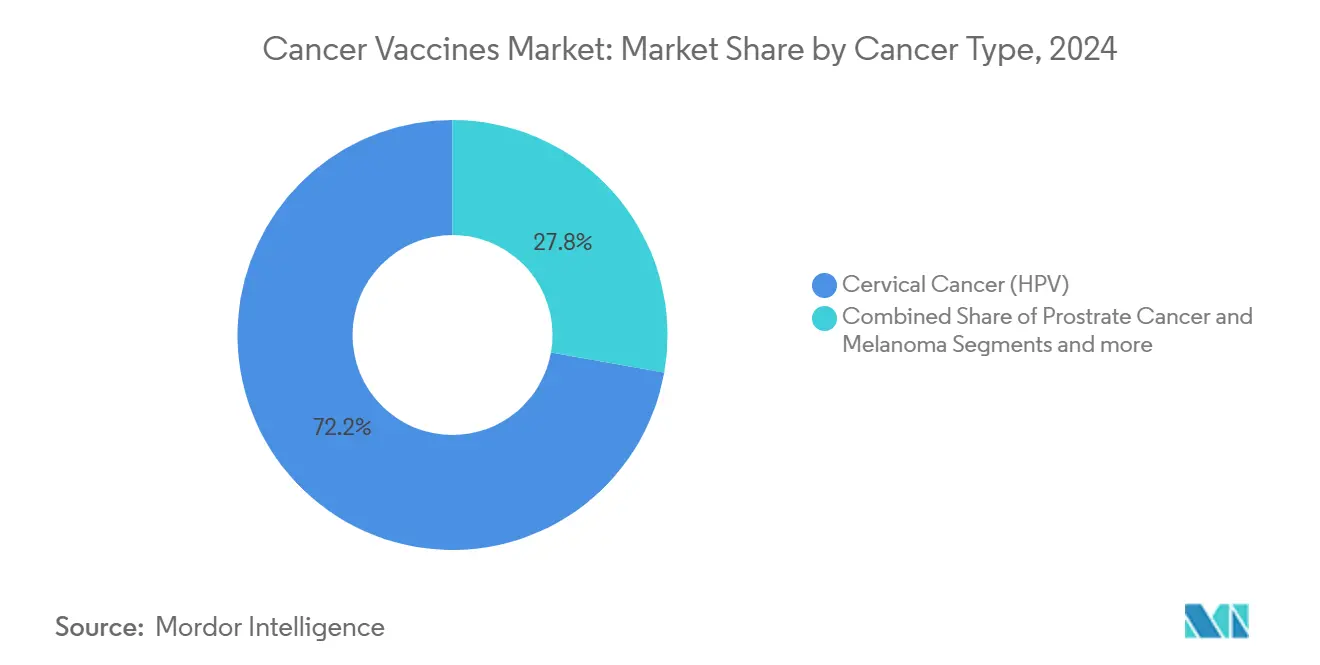

- По типу рака рак шейки матки составлял 72,21% доли размера рынка вакцин против рака в 2024 году, тогда как меланома развивается со среднегодовым темпом роста 11,02% до 2030 года.

- По способу введения внутримышечное введение составляло 65,78% доли размера рынка вакцин против рака в 2024 году, тогда как внутривенное введение развивается со среднегодовым темпом роста 11,12% до 2030 года.

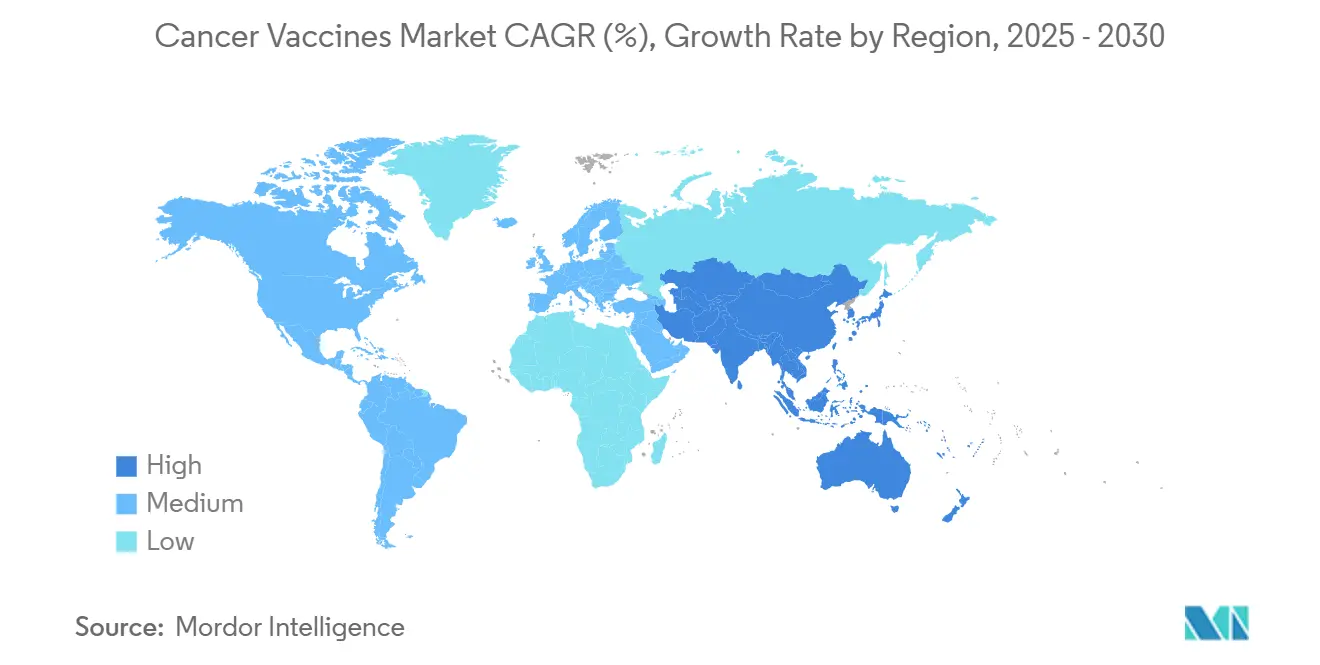

- По географии Северная Америка захватила 46,21% доли рынка вакцин против рака в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 11,38% до 2030 года.

Глобальные тенденции и аналитика рынка вакцин против рака

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная заболеваемость раком | +2.1% | Глобально; наивысшая в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Долгосрочно (≥ 4 лет) |

| Увеличение инвестиций в НИОКР и государственного финансирования | +1.8% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Достижения в мРНК и неоантигенных платформах | +2.3% | Глобально, во главе с Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Прогнозирование антигенов с помощью ИИ снижает стоимость | +1.4% | Глобально, раннее внедрение в развитых рынках | Краткосрочно (≤ 2 лет) |

| Модульные производственные центры микро-заводов | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Комбинированные режимы с ИКТ снижают риски исследований | +1.6% | Глобально, регулятивные прецеденты в США и ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость раком

Прогнозируется рост диагнозов рака на 47% между 2020 и 2040 годами, с наиболее резким увеличением в регионах, не имеющих комплексной онкологической инфраструктуры; этот демографический сдвиг расширяет адресуемую популяцию как для профилактических, так и для терапевтических вакцин. Стареющие общества несут более высокие мутационные нагрузки, в то время как более ранние диагностические практики увеличивают пул пациентов, подходящих для индивидуализированных иммунотерапий. Вакцинные режимы, подходящие для амбулаторного лечения, соответствуют переходу от стационарной онкологической помощи, сокращая системные расходы, которые могут превышать 150 000 долларов США на пациента на рынках с высокими доходами. Поэтому плательщики рассматривают вакцины как инструменты сдерживания затрат по сравнению с длительной системной терапией.

Увеличение инвестиций в НИОКР и государственного финансирования

Структуры государственно-частного партнерства все больше заменяют традиционные гранты, разделяя риск и сжимая временные рамки. Система CMC от CEPI теперь направляет стандарты качества для производства вакцин против рака, сглаживая многоюрисдикционные подачи заявок [2]Анна Сернефальт, Стратегическое руководство по улучшению и снижению рисков разработки вакцин: система CMC CEPI,

PDA JPST, journal.pda.org. Европейские патентные заявки на онкологические технологии выросли более чем на 70%, с растущей долей подач университетами, сигнализируя о коллаборативном инновационном импульсе. Программа BioNTech в Великобритании обещает персонализированные вакцины для 10 000 пациентов к 2030 году, иллюстрируя, как национальные системы здравоохранения инвестируют напрямую в пути коммерциализации. Потоки венчурного капитала остаются смещенными в сторону онкологии, оставляя пробел, который все больше заполняют государственные фонды.

Достижения в мРНК и неоантигенных платформах

Промышленное производство мРНК теперь производит специфичные для пациента партии в течение 6-8 недель после секвенирования опухоли, против 18 месяцев для устаревших технологий. Липидные наночастицы достигают >80% точной презентации HLA класса I, а картирование неоантигенов с использованием ИИ сокращает ложноположительные результаты на 60%. Самоамплифицирующая мРНК снижает требования к дозировке в десять раз [3]Алла Булашевская, Искусственный интеллект и неоантигены: прокладывая путь к прецизионной противораковой иммунотерапии,

PubMed Central, pmc.ncbi.nlm.nih.gov, ослабляя ограничения поставок и нагрузку холодовой цепи. Атласы общих неоантигенов теперь охватывают 15 SNV и 55 InDel горячих точек, прокладывая путь для готовых вакцин для нескольких солидных опухолей.

Прогнозирование антигенов с помощью ИИ снижает стоимость

Автоматизированные пайплайны сокращают расходы на открытия на 75%, одновременно повышая точность прогнозирования связывания с HLA выше 90%. Привлечение финансирования среди биотехнологических компаний, основанных на ИИ - заслуживает внимания начальный раунд Infinitopes на 12,8 млн фунтов стерлингов - демонстрирует демократизацию высокоточной иммуномики. На последующих этапах оптимизированные ИИ последовательности мРНК требуют меньшего количества этапов очистки, повышают срок хранения и сокращают логистические затраты. Интегрированные протеогеномные рабочие процессы, такие как NeoDisc, предлагают карты антигенов целых опухолей, снижая показатели клинического отсева.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулятивные сроки и сложность | -1.9% | Глобально; наивысшее воздействие на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Доступность альтернативных иммунотерапий | -1.3% | Развитые рынки | Среднесрочно (2-4 года) |

| Пробелы холодовой цепи для персонализированной логистики | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка к югу от Сахары | Краткосрочно (≤ 2 лет) |

| Кластеризация IP неоантигенов ограничивает участников | -1.1% | США и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные сроки и сложность

Персонализированные протоколы выпуска партий и валидация алгоритмов ИИ растягивают циклы одобрения на 18-24 месяца сверх стандартных биологических препаратов. Более мелкие фирмы, не имеющие глобальных регулятивных команд, сталкиваются с непропорциональными нагрузками, даже несмотря на то, что PRIME от EMA дает ускоренный статус после созревания клинических данных. Отсутствие общих стандартов прозрачности моделей ИИ дополнительно затуманивает процессы рассмотрения, добавляя расходы на соответствие, которые разъедают маржу.

Доступность альтернативных иммунотерапий

Блокбастерные ингибиторы контрольных точек показали продажи в размере 25 млрд долларов США в 2024 году, создавая укоренившиеся клинические пути, которые новые вакцины должны дополнить или превзойти. Биспецифические антитела и решения CAR-T следующего поколения обеспечивают быстрое уменьшение опухоли, побуждая онкологов отдавать приоритет терапиям с немедленными измеримыми ответами. По мере улучшения профилей безопасности CAR-T при солидных опухолях терапевтические вакцины должны заявить о своих претензиях на долговечность и меньшую токсичность, чтобы убедить плательщиков и клиницистов.

Сегментный анализ

По технологии: мРНК платформы опережают рекомбинантных лидеров

Рекомбинантные платформы сохранили долю 43,33% рынка вакцин против рака в 2024 году. Их установленная производственная база и хорошо известные профили безопасности поддерживают их актуальность, однако мРНК/неоантигенные вакцины ускоряются со среднегодовым темпом роста 11,21% до 2030 года, поскольку разработчики отдают приоритет мультиплексному кодированию антигенов и быстрой кастомизации. Самоамплифицирующие конструкты снижают объем дозы в десять раз и ослабляют нагрузку холодовой цепи, улучшая экономику для условий с ограниченными ресурсами. Вирусно-векторные и ДНК-модальности продолжают обслуживать нишевые популяции, где термостабильность имеет первостепенное значение, особенно на развивающихся рынках. Вакцины из цельных клеток и дендритных клеток, хотя и меньшие по объему, играют специализированные роли в высокоперсонализированных режимах; привлечение Diakonos Oncology 20 млн долларов США для глиобластомы подчеркивает интерес инвесторов.

Технологический спектр сходится к экосистемам платформ, которые позволяют замену антигенов в течение недель, что является ключевой дифференциацией для первопроходцев. Библиотеки общих неоантигенов расширяют адресуемые популяции за пределы индивидуальных продуктов, сокращая затраты на пациента и укорачивая регулятивные рассмотрения. В результате размер рынка вакцин против рака, относящийся к мРНК конструктам, прогнозируется к расширению своего лидерства, особенно после того, как составы комнатной температуры войдут в поздние стадии испытаний.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу лечения: терапевтические вакцины набирают обороты

Рак шейки матки составлял 72,21% размера рынка вакцин против рака в 2024 году, наследие широко распространенных кампаний иммунизации против ВПЧ. Вакцины против меланомы, однако, развиваются со среднегодовым темпом роста 11,02%, поскольку надежные биомаркеры облегчают точное сопоставление пациентов, а регуляторы предоставляют обозначения прорывной терапии. Программы по раку простаты и глиобластоме строятся на платформах дендритных клеток, в то время как стратегии общих неоантигенов открывают двери для колоректального и желудочного рака. Положительные результаты по меланоме снижают восприятие рисков для соседних солидных опухолей, привлекая капитал к испытаниям многораковых платформ.

Переход от историй успеха одной опухоли к решениям многих видов рака на основе платформ ожидается для разбавления доминирования шейки матки со временем, распределяя долю рынка вакцин против рака более равномерно по показаниям к 2030 году.

По типу рака: меланома лидирует в инновационной волне после ВПЧ

Рак шейки матки составлял 72,21% размера рынка вакцин против рака в 2024 году, наследие широко распространенных кампаний иммунизации против ВПЧ. Вакцины против меланомы, однако, развиваются со среднегодовым темпом роста 11,02%, поскольку надежные биомаркеры облегчают точное сопоставление пациентов, а регуляторы предоставляют обозначения прорывной терапии. Программы по раку простаты и глиобластоме строятся на платформах дендритных клеток, в то время как стратегии общих неоантигенов открывают двери для колоректального и желудочного рака. Положительные результаты по меланоме снижают восприятие рисков для соседних солидных опухолей, привлекая капитал к испытаниям многораковых платформ.

Переход от историй успеха одной опухоли к решениям многих видов рака на основе платформ ожидается для разбавления доминирования шейки матки со временем, распределяя долю рынка вакцин против рака более равномерно по показаниям к 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: внутривенное введение ускоряется

Внутримышечные инъекции удерживали 65,78% объема 2024 года, используя распространенную вакцинную инфраструктуру, но внутривенная доставка растет со среднегодовым темпом роста 11,12% благодаря своей способности запускать системную иммунную активацию, критичную для метастатического заболевания. Массивы микроигл и пластыри, похожие на татуировки, находящиеся в стадии оценки, могут повысить соблюдение режима, особенно в амбулаторных условиях. Термостабильные системы-носители дополнительно расширяют доступ к рынку в географических районах с низкими ресурсами, снижая зависимость от холодовой цепи.

Более высокая биодоступность и целенаправленное биораспределение делают внутривенные формы привлекательными для режимов комбинированной терапии, тенденция, которая, вероятно, повысит их долю рынка вакцин против рака к концу десятилетия.

Географический анализ

Доля Северной Америки 46,21% в 2024 году проистекает из зрелых регулятивных путей, обширных сетей испытаний и устойчивого государственного финансирования, такого как трансляционные гранты Национального института рака на 2,5 млн долларов США. USMCA упрощает трансграничные исследования, привлекая канадских и мексиканских заинтересованных лиц в совместные производственные предприятия. Культура венчурных инвестиций поддерживает высокорисковые НИОКР, удерживая рост рынка вакцин против рака в регионе значительно выше глобальных средних, несмотря на растущее давление затрат.

Европа использует скоординированные государственно-частные инициативы; партнерство Великобритания-BioNTech, нацеленное на 10 000 пациентов к 2030 году, иллюстрирует, как национальные системы здравоохранения развертывают покупательную способность для стимулирования инноваций. PRIME от EMA ускоряет рассмотрения поздних стадий, в то время как Германия, Франция и Италия предоставляют академические знания и мощности GMP. Рамки возмещения, которые ценят результаты, ориентированные на пациента, способствуют принятию персонализированных решений, поддерживая конкурентный вес Европы.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 11,38% благодаря спонсируемым государством биотехнологическим программам и низкозатратному производству, которое разъедает ценовые преимущества Запада. Китай финансирует модульные микро-заводы и бесплатные кампании против ВПЧ, в то время как Япония и Южная Корея экспортируют передовые процессные технологии. Глубина контрактного производства Индии и обширная база пациентов делают ее ключевым центром испытаний. Регулятивное выравнивание Австралии со стандартами ICH позиционирует ее как мостовой рынок для транстихоокеанской коммерциализации.

Конкурентная среда

Конкуренция на рынке вакцин против рака зависит от контроля над платформенными технологиями, а не от отдельных активов. Специалисты по мРНК BioNTech и Moderna перепрофилируют инфраструктуру COVID-19 для обеспечения мощностей и скорости, в то время как фирмы, управляемые ИИ, такие как Gritstone и Ultimovacs, сосредотачиваются на аналитике неоантигенов. Патентные кластеры вокруг алгоритмов предсказания эпитопов создают защищенные рвы, которые поощряют перекрестное лицензирование.

Партнерства доминируют в стратегии; сделка BioNTech-Bristol Myers Squibb несет авансовый платеж в размере 1,5 млрд долларов США и этапные платежи в размере 7,6 млрд долларов США для биспецифических исследований, иллюстрируя, как крупные партнеры дополняют экспертизу модальности коммерческим масштабом. Средние компании преследуют географические альянсы для доступа к азиатским производственным скидкам, в то время как большая фарма приобретает ИИ-стартапы для сокращения сроков открытий.

Возможности белого пространства включают логистические инновации, которые обходят пробелы холодовой цепи, и библиотеки общих антигенов, которые ломают кривую индивидуальных затрат. Барьеры входа на рынок остаются существенными: регулятивная сложность, скопление ИП и укоренившаяся клиническая роль ингибиторов контрольных точек. Однако быстрое технологическое распространение поддерживает высокую конкурентную интенсивность и предотвращает монополистическое доминирование.

Лидеры индустрии вакцин против рака

OSE Immunotherapeutics

GlaxoSmithKline PLC

F Hoffmann-La Roche AG (Genentech)

Moderna Inc.

Merck & Co. Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Evaxion сообщила, что 80% мишеней EVX-01 вызвали специфичные для опухоли иммунные ответы в фазе 2 тестирования меланомы.

- Март 2025: Медицинская школа Икана опубликовала данные фазы 1 о PGV001, персонализированной мультипептидной неоантигенной вакцине, демонстрирующей безопасность и иммуногенность.

- Март 2025: FDA одобрила EVM14, вакцину с опухолевым антигеном для немелкоклеточного рака легкого и рака головы и шеи.

- Февраль 2025: Исследователи Dana-Farber подтвердили длительный противоопухолевый иммунитет у всех девяти пациентов с почечно-клеточной карциномой, получавших послеоперационные персонализированные вакцины, с нулевыми рецидивами при медианном наблюдении 34,7 месяца.

Область применения глобального отчета о рынке вакцин против рака

Согласно области применения отчета, вакцины против рака определяются как вакцины, разработанные для предотвращения или лечения существующих раков путем укрепления естественной иммунной системы организма против рака. Эти вакцины против рака принадлежат к классу веществ, известных как модификаторы биологического ответа. Эти модификаторы работают, стимулируя или восстанавливая способность иммунной системы бороться против заболеваний. Рынок вакцин против рака сегментирован по технологии (рекомбинантные вакцины против рака, вакцины против рака из цельных клеток, вирусные векторы и ДНК вакцины против рака, и другие технологии), методу лечения (профилактическая вакцина и терапевтическая вакцина), применению (рак простаты, рак шейки матки и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Рекомбинантные вакцины |

| Вирусные векторы и ДНК вакцины |

| мРНК/неоантигенные персонализированные вакцины |

| Вакцины из цельных клеток и дендритных клеток |

| Другие технологии |

| Профилактические вакцины |

| Терапевтические вакцины |

| Рак шейки матки (ВПЧ) |

| Рак простаты |

| Меланома |

| Другие виды рака |

| Внутримышечно |

| Внутрикожно / подкожно |

| Внутривенно |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Рекомбинантные вакцины | |

| Вирусные векторы и ДНК вакцины | ||

| мРНК/неоантигенные персонализированные вакцины | ||

| Вакцины из цельных клеток и дендритных клеток | ||

| Другие технологии | ||

| По методу лечения | Профилактические вакцины | |

| Терапевтические вакцины | ||

| По типу рака | Рак шейки матки (ВПЧ) | |

| Рак простаты | ||

| Меланома | ||

| Другие виды рака | ||

| По способу введения | Внутримышечно | |

| Внутрикожно / подкожно | ||

| Внутривенно | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка вакцин против рака к 2030 году?

Прогнозируется, что рынок достигнет 17,42 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 10,30%.

Какой регион растет быстрее всего для вакцин против рака?

Азиатско-Тихоокеанский регион показывает наивысший рост со среднегодовым темпом роста 11,38%, поддерживаемый экономически эффективным производством мРНК и большими группами пациентов.

Насколько доминируют профилактические вакцины против рака сегодня?

Профилактические продукты удерживают 90,23% выручки 2024 года, хотя терапевтические вакцины растут быстрее со среднегодовым темпом роста 11,43%.

Какой технологический сегмент расширяется быстрее всего?

мРНК/неоантигенные платформы лидируют со среднегодовым темпом роста 11,21% благодаря быстрой кастомизации и сильным сигналам клинической эффективности.

Какова основная конкурентная стратегия среди ведущих компаний?

Построение экосистем на основе партнерства - такое как альянсы BioNTech - превзошло конкуренцию в одиночку, объединяя сильные стороны в аналитике ИИ, производстве и клиническом доступе.

Почему внутривенная доставка набирает обороты?

Она предлагает превосходную системную иммунную активацию, критичную для метастатических опухолей, и развивается со среднегодовым темпом роста 11,12% по мере улучшения составов биодоступности.

Последнее обновление страницы: