Размер и доля глобального рынка терапии подагры

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

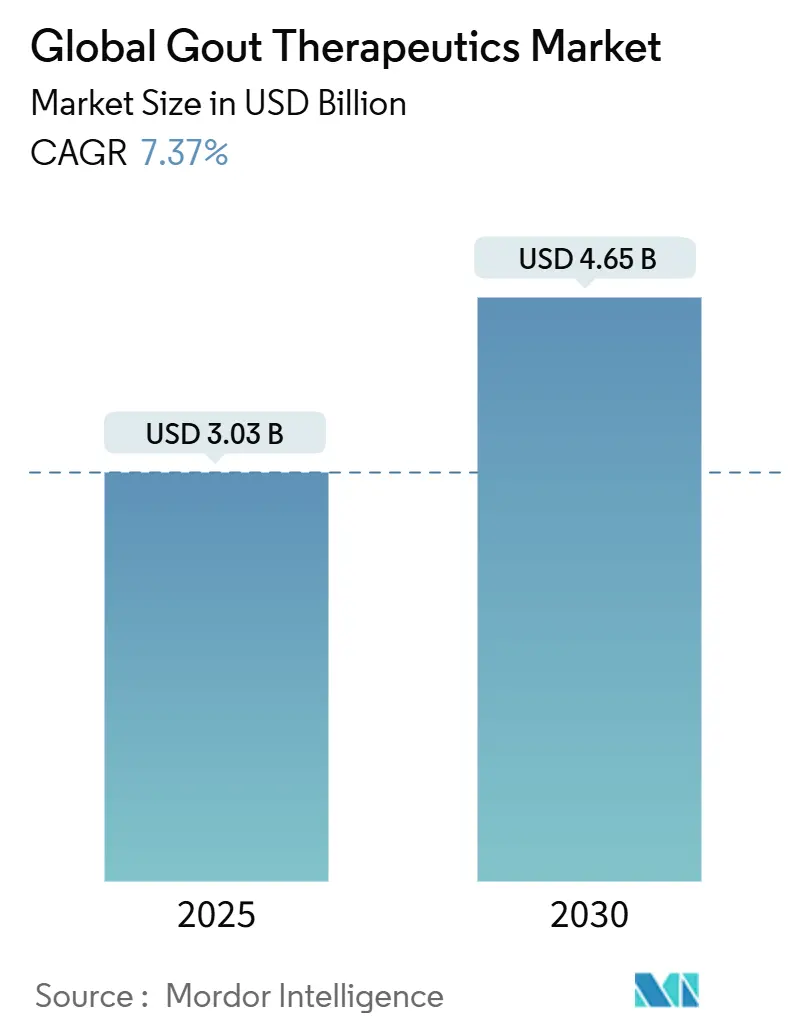

| Размер Рынка (2025) | 3.03 Миллиардов долларов США |

| Размер Рынка (2030) | 4.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.37% CAGR |

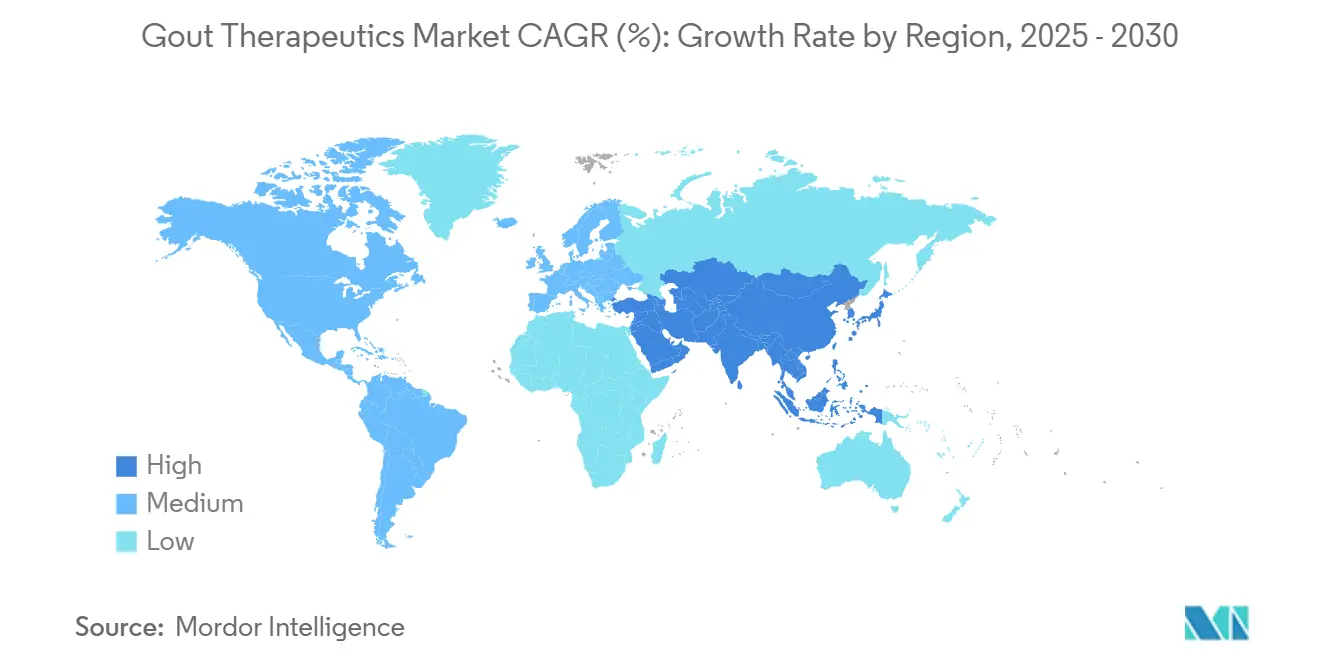

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка терапии подагры от Mordor Intelligence

Рынок терапии подагры сгенерировал 3,03 млрд долларов США в 2024 году и, по прогнозам, достигнет 4,65 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,37% в течение 2025-2030 годов. Растущая распространенность заболевания, связанная со старением населения, метаболическим синдромом и ожирением, продолжает увеличивать пул пролеченных пациентов, в то время как прецизионные подходы, такие как фармакогеномное тестирование и носимые устройства для мониторинга мочевой кислоты в режиме реального времени, повышают показатели диагностики и лечения. Регулятивные катализаторы - включая множественные обозначения Fast Track и ускоряющийся цикл одобрения биологических препаратов - сокращают время выхода на рынок для новых агентов, и компании используют эти пути для расширения показаний или запуска ингибиторов URAT1 следующего поколения. Нарушения цепочки поставок вокруг фебуксостата и сохраняющиеся опасения по поводу безопасности НПВС изменяют предпочтения врачей в сторону альтернативных механизмов, особенно в когортах с сердечно-сосудистым риском. На этом фоне рынок терапии подагры выигрывает от растущего признания плательщиками того, что агрессивный контроль мочевой кислоты в сыворотке предотвращает дорогостоящие осложнения, что поддерживает покрытие комбинированной терапии, биологических препаратов и сопутствующей диагностики.

Основные выводы отчета

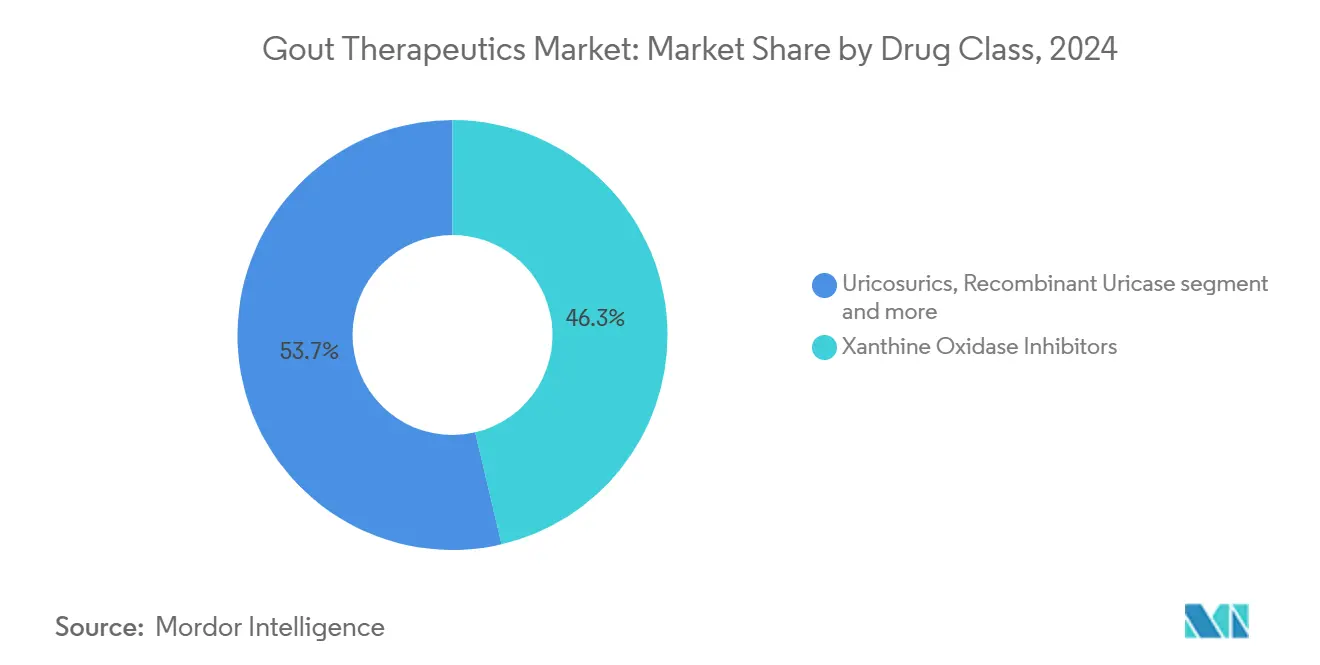

- По классу препаратов ингибиторы ксантиноксидазы лидировали с 46,34% доли рынка терапии подагры в 2024 году, тогда как ингибиторы URAT1 показывают самый быстрый среднегодовой темп роста 8,12% до 2030 года.

- По способу введения пероральные формы удерживали 81,23% доли доходов в 2024 году; ожидается, что инъекционные биологические препараты будут расти со среднегодовым темпом роста 8,45% к 2030 году.

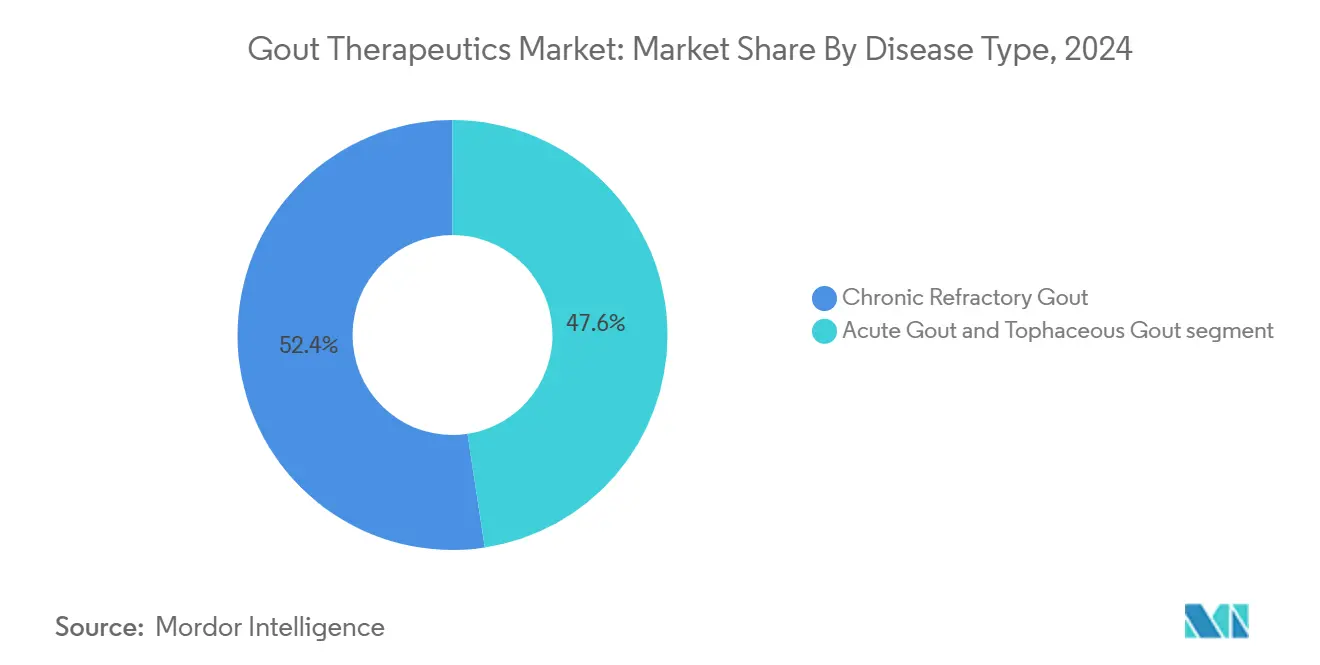

- По типу заболевания хроническая рефрактерная подагра составляла 52,40% размера рынка терапии подагры в 2024 году, в то время как тофусная подагра расширяется со среднегодовым темпом роста 8,89%.

- По географии Северная Америка захватила 41,72% доходов 2024 года; Азиатско-Тихоокеанский регион регистрирует самый сильный среднегодовой темп роста 9,34% за прогнозный горизонт.

Глобальные тенденции и инсайты рынка терапии подагры

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность подагры, обусловленная старением и ожирением | +1.80% | Глобально, с наивысшим влиянием в Северной Америке и АТР | Долгосрочно (≥ 4 лет) |

| Принятие лечения до целевых значений урат-снижающих руководящих принципов | +1.20% | Глобально, под руководством Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Одобрения биологических препаратов и URAT1 следующего поколения (например, AR882, SEL-212) | +2.10% | Северная Америка и ЕС, расширение в АТР | Среднесрочно (2-4 года) |

| Программы быстрого трека FDA для рефрактерных терапий подагры | +0.90% | Северная Америка, с распространением на глобальные рынки | Краткосрочно (≤ 2 лет) |

| Фармакогеномика и носимый мониторинг sUA обеспечивают персонализацию | +0.70% | Изначально Северная Америка и ЕС, затем принятие в АТР | Долгосрочно (≥ 4 лет) |

| Расширение телеревматологии и электронных аптек на развивающихся рынках | +0.60% | Ядро АТР, распространение на БВА и Латинскую Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность подагры, обусловленная старением и ожирением

Глобальные случаи выросли до более чем 53 миллионов в 2024 году, что представляет собой увеличение на 22,4% возрастных стандартизированных показателей с 1990 года, и тенденция наиболее выражена среди мужчин старше 55 лет, где распространенность превышает 2500 на 100 000 человек. Стареющие популяции в странах с высоким доходом сочетаются с эскалацией ожирения в урбанизирующихся экономиках Азиатско-Тихоокеанского региона, расширяя базу, подходящую для долгосрочной урат-снижающей терапии. Сообщества тихоокеанских островов иллюстрируют генетически обусловленную гиперурикемию, усложненную быстрой диетической вестернизацией, - паттерн, который ожидается к воспроизведению на развивающихся рынках. Устойчивый рост спроса поддерживает стабильное расширение рынка терапии подагры как в установленных, так и в зарождающихся системах здравоохранения.

Принятие лечения до целевых значений урат-снижающих руководящих принципов

Руководство европейских и американских ревматологических обществ, рекомендующее уровень мочевой кислоты в сыворотке ниже 6 мг/дл, переосмыслило лечение подагры от эпизодического контроля обострений к проактивной модификации заболевания. Страховщики здравоохранения все чаще возмещают серийное тестирование мочевой кислоты в сыворотке, комбинированную терапию и посещения специалистов, поскольку доказательства показывают, что достижение целевых уровней смягчает сердечно-сосудистые события. Хотя только 28,9% американских пациентов с подагрой получают урат-снижающую терапию сегодня, ожидается, что соблюдение режима возрастет по мере масштабирования цифровых инструментов приверженности и программ, возглавляемых фармацевтами. Более широкое соблюдение руководящих принципов увеличивает среднюю продолжительность лечения на пациента, непосредственно расширяя рынок терапии подагры.

Одобрения биологических препаратов и URAT1 следующего поколения (например, AR882, SEL-212)

AR882 получил статус Fast Track FDA в августе 2024 года после данных фазы 3, показавших 50% полное разрешение тофусов через 12 месяцев, в то время как SEL-212 вступил в скользящую BLA на основе превосходящей эффективности по сравнению с пеглотиказой. Эти агенты непосредственно адресуют примерно 200 000 американских пациентов с хронической рефрактерной подагрой, сдвигая конкурентное поле в сторону прецизионного ингибирования транспорта урата. По мере продвижения почечно-безопасных ингибиторов URAT1 через поздние испытания, плательщики рассматривают их как компенсирующие затраты альтернативы для пациентов с ХБП, которые не могут эскалировать ингибиторы ксантиноксидазы. Портфельно-диверсифицированные компании с биологическими препаратами и малыми молекулами URAT1 готовы захватить непропорциональную долю инкрементного роста рынка терапии подагры.

Программы быстрого трека FDA для рефрактерных терапий подагры

Два активных препарата подагры получили статус Fast Track в 2024 году, отражая признание регулятором значительной неудовлетворенной потребности среди 3-5% американских пациентов, не отвечающих на существующие препараты. Ускоренный обзор сокращает временные рамки разработки до 18 месяцев и стимулирует ранние инвестиции в сопутствующую диагностику. Разработчики, использующие ускоренные пути, могут достичь преимущества первопроходца и командовать премиальным ценообразованием, дальше способствуя импульсу доходов на рынке терапии подагры.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы безопасности с предупреждением в рамке для фебуксостата и долгосрочного использования НПВС | -1.40% | Глобально, с наивысшим влиянием в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Плохая приверженность из-за хронического дозирования и парадокса обострения | -0.80% | Глобально, особенно на развивающихся рынках с ограниченным доступом к здравоохранению | Долгосрочно (≥ 4 лет) |

| Отзывы брендированных препаратов, вызывающие эрозию цен и снижение ROI R&D | -0.60% | Преимущественно Северная Америка и ЕС, с распространением на глобальные рынки дженериков | Среднесрочно (2-4 года) |

| Регулятивное внимание к рекламе пуриновой пищи, снижающее спрос | -0.20% | Глобально, с различным правоприменением по регионам | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности с предупреждением в рамке для febuxostat и долгосрочного использования НПВС

Предупреждение в рамке FDA от февраля 2023 года, которое связывает фебуксостат с большей сердечно-сосудистой смертностью, ограничило его использование пациентами, не переносящими аллопуринол, сократив адресуемый объем на 70-80% fda.gov. Решение Takeda отозвать брендированный Uloric в январе 2025 года подчеркивает коммерческие последствия. Похожие профили сердечно-сосудистого и почечного риска ограничивают продленные курсы НПВС, побуждая врачей отдавать предпочтение более дорогим, но безопасным механизмам, таким как ингибирование URAT1 или биологические препараты, что повышает затраты на терапию и усложняет доступ к формуляру.

Плохая приверженность из-за хронического дозирования и парадокса обострения

Показатели приверженности падают ниже 40% глобально, поскольку начало урат-снижающей терапии часто вызывает обострения, которые подрывают доверие пациентов. Требование пожизненного ежедневного приема лекарств контрастирует с ожиданиями пациентов эпизодического облегчения, а пробелы в знаниях поставщиков вокруг профилактического противовоспалительного покрытия усугубляют раннее прекращение. Носимые датчики мочевой кислоты и платформы телеревматологии развертываются для раннего выявления несоблюдения режима, однако поведенческий барьер продолжает ограничивать реализованный рост на рынке терапии подагры.

Сегментный анализ

По классу препаратов: инновации URAT1 бросают вызов доминированию XOI

Ингибиторы ксантиноксидазы захватили 46,34% доли рынка терапии подагры в 2024 году благодаря недорогому дженерическому аллопуринолу и пользователям фебуксостата, лояльным к бренду. Сегмент все еще расширяется, но его среднегодовой темп роста 4% отстает от ингибиторов URAT1, чей показатель 8,12% переопределяет размер рынка терапии подагры для урикозуриков. Клинические данные показывают, что ингибирование URAT1 сохраняет эффективность даже когда полиморфизмы ABCG2 притупляют ответ на аллопуринол у более чем 50% пациентов. Эти генетические понимания согласуются с интересом плательщиков к прецизионной медицине, подталкивая комитеты формуляров пересмотреть правила поэтапной терапии, которые исторически отдавали предпочтение ингибированию ксантиноксидазы.

Динамизм пайплайна благоприятствует инноваторам. AR882 и дотинурад возглавляют когорту малых молекул URAT1 агентов, разработанных для перорального приема один раз в день без накопления оксипуринола, предлагающих почечно-безопасные профили и меньше лекарственных взаимодействий. Рекомбинантные уриказовые биологические препараты удерживают свою нишу в хронической рефрактерной подагре, где нагрузка тофусов высока; доходы от пеглотиказы выросли на 33% год к году до приобретения Horizon Therapeutics компанией Amgen, которое консолидировало категорию reuters.com. Между тем, ингибиторы IL-1, такие как канакинумаб, получили показание для обострений у взрослых в декабре 2023 года[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, "Письмо об одобрении дополнительной заявки на лицензию биологических препаратов Ilaris (canakinumab) injection," fda.gov , сигнализируя расширение противовоспалительных биологических препаратов, которые дополняют урат-снижающие основы. В совокупности эти развивающиеся классы продолжают расширять рынок терапии подагры, предлагая дифференцированные варианты, соответствующие генетическим, почечным и сердечно-сосудистым профилям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: рост инъекционных превосходит пероральное доминирование

Пероральные продукты сгенерировали 81,23% доходов 2024 года и остаются незаменимыми для начала хронической терапии, однако инъекционные ускоряются быстрее всего со среднегодовым темпом роста 8,45%, поскольку биологические препараты проникают в более ранние линии лечения. Расширение инфузионных центров и специализированных аптек сокращает время ожидания и упрощает возмещение, снижая исторические барьеры, связанные с внутривенной пеглотиказой. В реальных регистрах пеглотиказа плюс метотрексат достигает устойчивых целевых уровней мочевой кислоты в сыворотке у двух третей ранее неконтролируемых пациентов, валидируя клиническое предложение для когорт высокой остроты. Инъекционный АКТГ (Cortrophin Gel) также набирает долю в управлении острыми обострениями, а его исследование фазы 4 ищет оптимальное дозирование для захвата недостаточно обслуженных стационарных и амбулаторных условий.

Несмотря на преимущества удобства, пероральная приверженность остается субоптимальной, побуждая интерес к депо формулировкам и трансдермальным пластырям, которые могли бы размыть разделение перорального-инъекционного. Разработчики тестируют подкожных кандидатов уриказы и долгодействующих ингибиторов IL-1, нацеленных на квартальное дозирование, потенциально изменяя расчет предпочтений пациентов. Если эти форматы окажутся не хуже, доходы от инъекционных могут превзойти более ранние прогнозы, дальше изменяя рынок терапии подагры.

По типу заболевания: тофусная подагра движет терапевтическими инновациями

Хроническая рефрактерная подагра представляла 52,40% размера рынка терапии подагры в 2024 году, но прогнозируемый среднегодовой темп роста тофусной подагры 8,89% сигнализирует следующую границу роста доходов. Продвинутая визуализация - включая ультразвук и двухэнергетическую КТ - обнаруживает отложения мононатрия урата раньше, расширяя когорты, подходящие для лечения mdpi.com. 50% полное разрешение тофусов AR882 подчеркивает силу целевого ингибирования URAT1, в то время как комбинации пеглотиказы устанавливают новые эталоны эффективности у пациентов с установленными узелками. Такие видимые клинические выигрыши переводятся в более высокое принятие пациентами биологических инфузий несмотря на затратные и логистические препятствия.

Здоровье-экономические исследования демонстрируют, что предотвращение разрушения суставов и инвалидности оправдывает биологические расходы, и плательщики все чаще возмещают агрессивное раннее вмешательство. Терапевтическая гонка за очистку тофусов также катализирует развитие визуализационных сопутствующих конечных точек, разблокируя оптимизированные регулятивные пути. Следовательно, расширение тофусной подагры материально расширяет рынок терапии подагры и стимулирует инвестиции пайплайна в вмешательства, способные к быстрому растворению тканевого урата.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 41,72% доходов 2024 года благодаря раннему принятию биологических препаратов, широкому страховому покрытию и повсеместной доступности специалистов. Руководящие принципы лечения до целевых значений пользуются сильной поддержкой профессиональных обществ, и плательщики часто возмещают серийные тесты мочевой кислоты в сыворотке, поддерживая более высокие расходы на пациента. Доминирование региона усиливается активными сетями клинических испытаний, которые ускоряют доступ к исследовательским ингибиторам URAT1 и биологическим препаратам IL-1. Тем не менее, последствия предупреждения в рамке и прекращение фебуксостата изменяют формуляры и подталкивают врачей к развивающимся механизмам.

Европа вносит стабильный рост, поскольку универсальное покрытие и строгий контроль цен смягчают маржи. Усвоение биосимиляров выше, а органы оценки медицинских технологий требуют надежных данных реального мира, замедляя диффузию новых участников. Однако стареющая демография континента и растущее ожирение поддерживают базовый спрос, а центры передового опыта в ревматологии производят влиятельные обновления руководящих принципов, которые распространяются глобально.

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 9,34%, поскольку быстрая урбанизация эскалирует распространенность метаболического синдрома. Распространенность подагры в Китае растет вместе с расширением страхования, побуждая местные фирмы, такие как LG Chem и JW Pharmaceutical, запускать программы URAT1, которые сочетают конкурентное ценообразование с индивидуальным генетическим скринингом. Нации тихоокеанских островов демонстрируют одни из самых высоких в мире уровней мочевой кислоты в сыворотке из-за генетической предрасположенности, побуждая кампании общественного здравоохранения, которые могли бы перевестись в фармацевтическое усвоение, как только бюджетные ассигнования возрастут. Платформы телеревматологии и электронных аптек облегчают охват сельских популяций, усиливая достижение продукта и укрепляя рынок терапии подагры по различным доходным стратам.

Южная Америка и Ближний Восток/Африка вместе составляют меньшую долю сегодня, но демонстрируют двузначный рост единиц, поскольку дженерики становятся более доступными, а правительства инвестируют в управление неинфекционными заболеваниями. Инициативы в Субсахарской Африке по обучению врачей первичного звена диагностике подагры плюс донорские программы скрининга предвещают будущие объемные выигрыши. Многонациональные компании, которые локализуют производство или развертывают модели многоуровневого ценообразования, могут захватить преимущества первопроходца, поскольку эти экосистемы здравоохранения созревают.

Конкурентная среда

После приобретения Amgen обладает командующим присутствием через Krystexxa, единственную одобренную FDA рекомбинантную уриказу, и использует объединенные коммерческие инфраструктуры для углубления проникновения специалистов. Согласительный приказ FTC запрещает связывание Krystexxa с иммунологической франшизой Amgen, однако эконом масштаба в программах поддержки пациентов остается. Серия D на 75 млн долларов США от Arthrosi Therapeutics сигнализирует аппетит инвесторов к активам, способным бросить вызов укоренившимся биологическим препаратам; пероральный путь AR882 и данные о разрешении тофусов позиционируют его как потенциальную опцию первой линии в рефрактерных условиях.

SEL-212 от Selecta-Sobi иллюстрирует стратегический поворот к иммуномодуляции плюс деградация урата, потенциально снижая образование антител против пеглотиказы и продлевая долговечность ответа[2]Источник: Sobi AB, "Sobi инициирует скользящую заявку на лицензию биологических препаратов в FDA для SEL-212," sobi.com . XORTX Therapeutics продвигает XRx-026 для пациентов, не переносящих аллопуринол, нацеливая на орфанный сегмент и эксплуатируя ускоренные регулятивные стимулы. Между тем, ANI Pharmaceuticals перепозиционирует Cortrophin Gel для стационарных обострений, расширяя его использование по этикетке через пост-маркетинговые исследования.

Цифровые участники здравоохранения вырезают вспомогательные потоки доходов, лицензируя носимые датчики мочевой кислоты фармацевтическим партнерам для фармакобдительности и мониторинга приверженности. Фирмы открытия лекарств с помощью ИИ скринируют библиотеки против целей URAT1 и GLUT9, обещая более короткие доклинические циклы. В совокупности эти движения интенсифицируют инновации и диверсифицируют механизмы, повышая устойчивость и расширяя общий рынок терапии подагры.

Глобальные лидеры индустрии терапии подагры

-

Lannett Company, Inc

-

Horizon Therapeutics plc

-

Takeda Pharmaceutical Company Ltd

-

GlaxoSmithKline Plc

-

Regeneron Pharmaceuticals, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Январь 2025: Takeda прекратила производство и распространение брендированного Uloric (febuxostat), ссылаясь на эрозию доли рынка до 3% среди генерической конкуренции, с финальными поставками оптовикам до марта 2026.

- Январь 2025: XORTX Therapeutics запустила позднюю программу XRx-026 для подагры, не переносящей аллопуринол, преследуя обозначение сирот и обсуждения FDA в пределах 2025 XORTX Therapeutics.

- Август 2024: Arthrosi Therapeutics получила Fast Track FDA для AR882 в тофусной подагре, ускоряя временные рамки обзора.

Область действия отчета о глобальном рынке терапии подагры

Согласно области отчета, подагра является формой воспалительного артрита, который развивается у некоторых людей с высоким уровнем мочевой кислоты в крови. Кислота может образовывать игольчатые кристаллы в суставе и вызывать внезапные, тяжелые эпизоды боли, нежности, красноты, тепла и отека. Рынок терапии подагры сегментирован по классу препаратов (антигиперурикемические агенты (урат-снижающие препараты), нестероидные противовоспалительные препараты (НПВС), кортикостероиды, колхицин и другие классы препаратов), применению (острая подагра и хроническая подагра) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ингибиторы ксантиноксидазы |

| Урикозурики |

| Рекомбинантная уриказа |

| Колхицин |

| НПВС |

| Кортикостероиды |

| Ингибиторы IL-1 |

| Другие |

| Пероральный |

| Инъекционный |

| Острая подагра |

| Хроническая рефрактерная подагра |

| Тофусная подагра |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина |

| По классу препаратов (стоимость) | Ингибиторы ксантиноксидазы | |

| Урикозурики | ||

| Рекомбинантная уриказа | ||

| Колхицин | ||

| НПВС | ||

| Кортикостероиды | ||

| Ингибиторы IL-1 | ||

| Другие | ||

| По способу введения (стоимость) | Пероральный | |

| Инъекционный | ||

| По типу заболевания (стоимость) | Острая подагра | |

| Хроническая рефрактерная подагра | ||

| Тофусная подагра | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка терапии подагры?

Он оценивался в 3,03 млрд долларов США в 2024 году и, по прогнозам, достигнет 4,65 млрд долларов США к 2030 году.

Какой класс препаратов удерживает самую большую долю рынка терапии подагры сегодня?

Ингибиторы ксантиноксидазы лидируют с 46,34% доходов 2024 года.

Почему ингибиторы URAT1 привлекают внимание?

Они показывают самый быстрый среднегодовой темп роста 8,12% и остаются эффективными у пациентов, которые несут генетические варианты ABCG2, притупляющие ответ на аллопуринол.

Какой регион будет расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 9,34%, движимый стареющей демографией и улучшенным доступом к здравоохранению.

Как опасения безопасности влияют на динамику рынка?

Предупреждение в рамке на febuxostat напрягает его усвоение, подталкивая врачей к альтернативным механизмам, таким как ингибиторы URAT1 и биологические препараты.

Последнее обновление страницы: