Размер и доля рынка иммуносупрессивных препаратов для трансплантации органов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.77 Миллиардов долларов США |

| Размер Рынка (2030) | 7.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.82% CAGR |

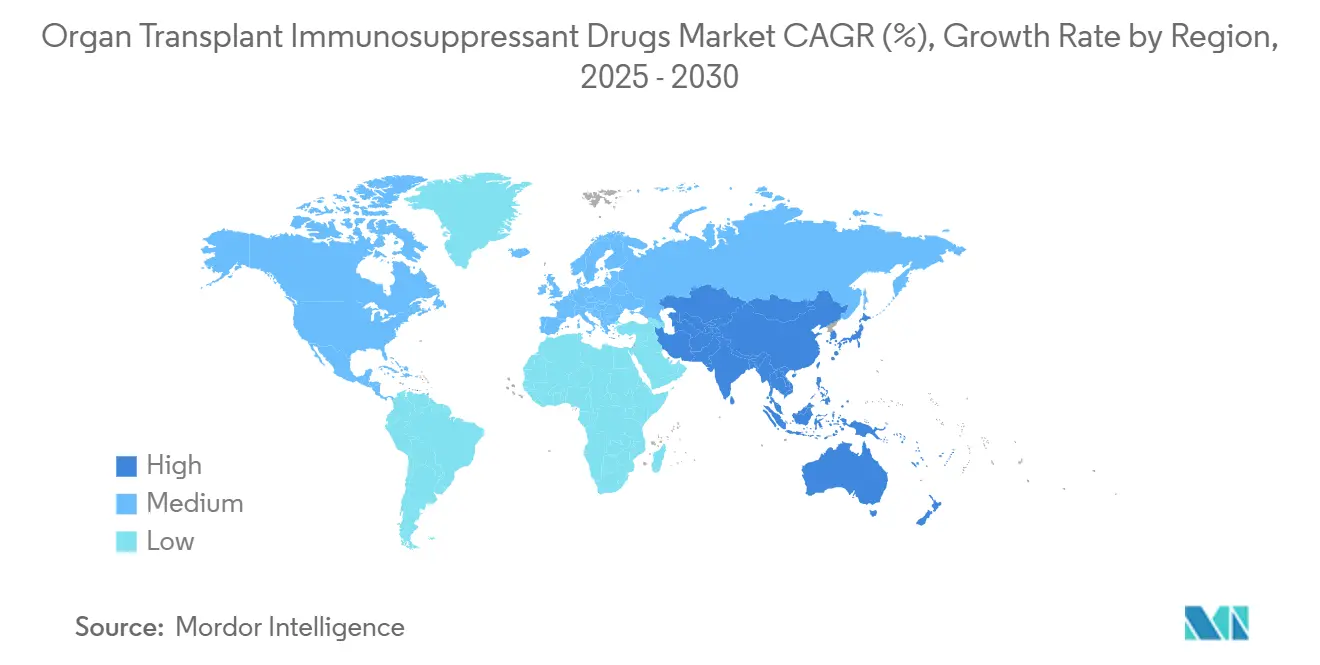

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

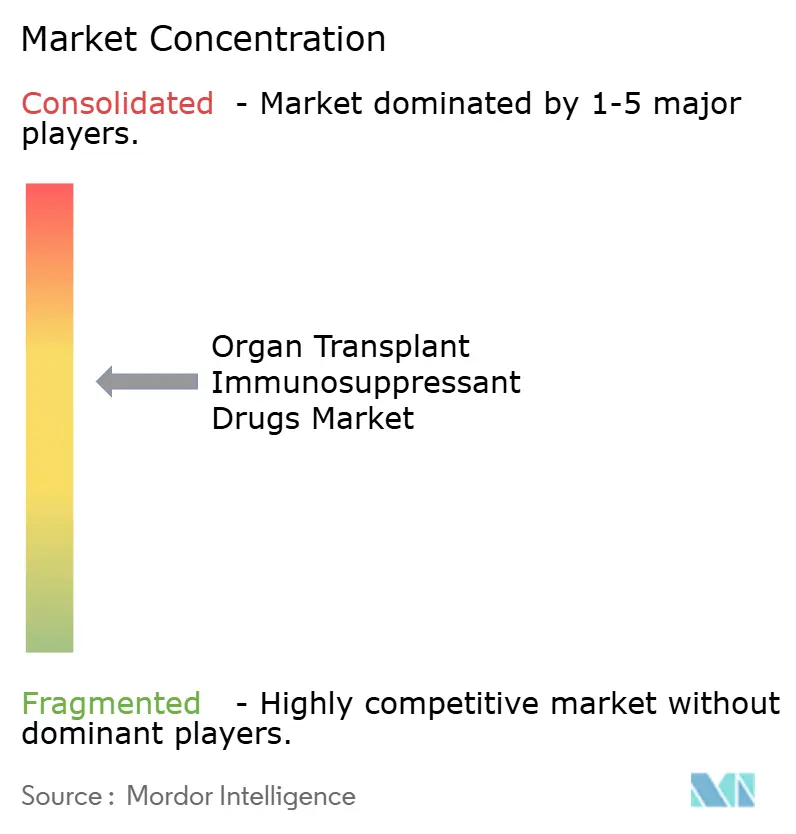

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка иммуносупрессивных препаратов для трансплантации органов от Mordor Intelligence

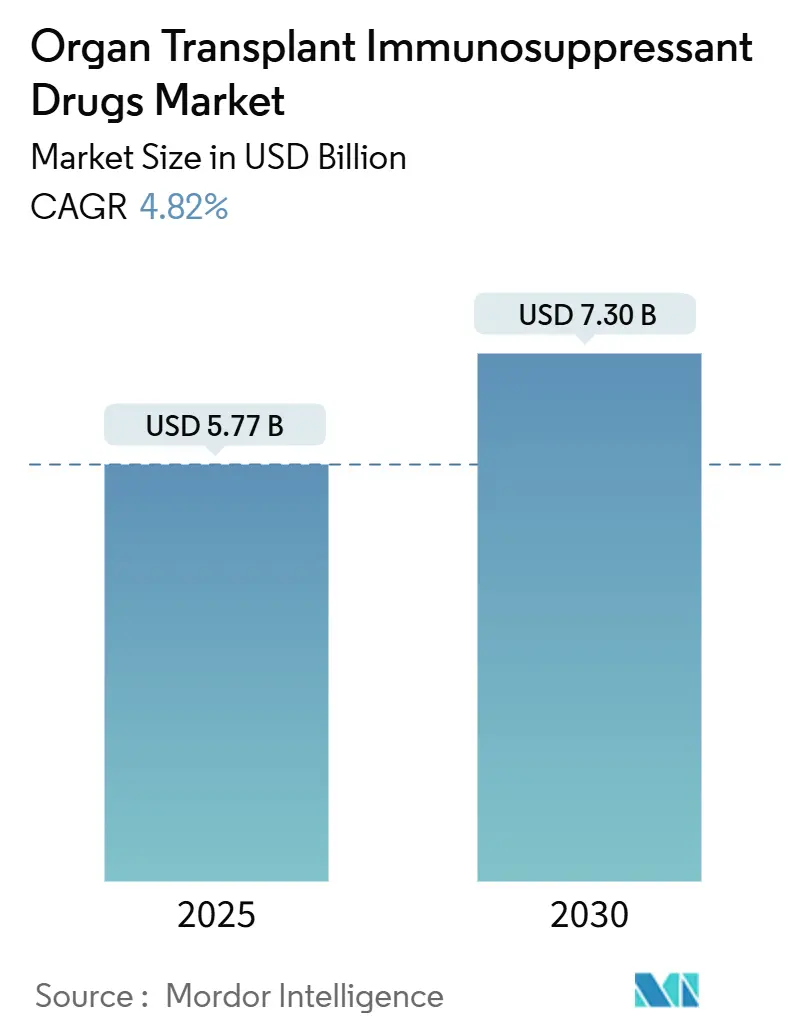

Рынок иммуносупрессивных препаратов для трансплантации органов оценивается в $5,77 млрд в 2025 году и прогнозируется к достижению $7,30 млрд к 2030 году, показывая рост в 4,82% CAGR. Стабильные объемы трансплантаций, рекордные показатели донорства органов и постоянные усовершенствования протоколов поддерживают расширение. Ускоренные одобрения экономически эффективных дженериков расширяют доступ пациентов, в то время как схемы сохранения нефронов и технологии ex vivo перфузии улучшают клинические результаты. Цифровые каналы дозирования, точная диагностика и дозирование под управлением ИИ дополнительно укрепляют спрос, несмотря на усиливающееся ценовое давление и нехватку доноров. Северная Америка сохраняет объемное лидерство, но быстрое развитие программ в Азиатско-Тихоокеанском регионе переопределяет географическую динамику, поднимая рынок иммуносупрессивных препаратов для трансплантации органов к устойчивому среднему однозначному росту в течение десятилетия.

Ключевые выводы отчета

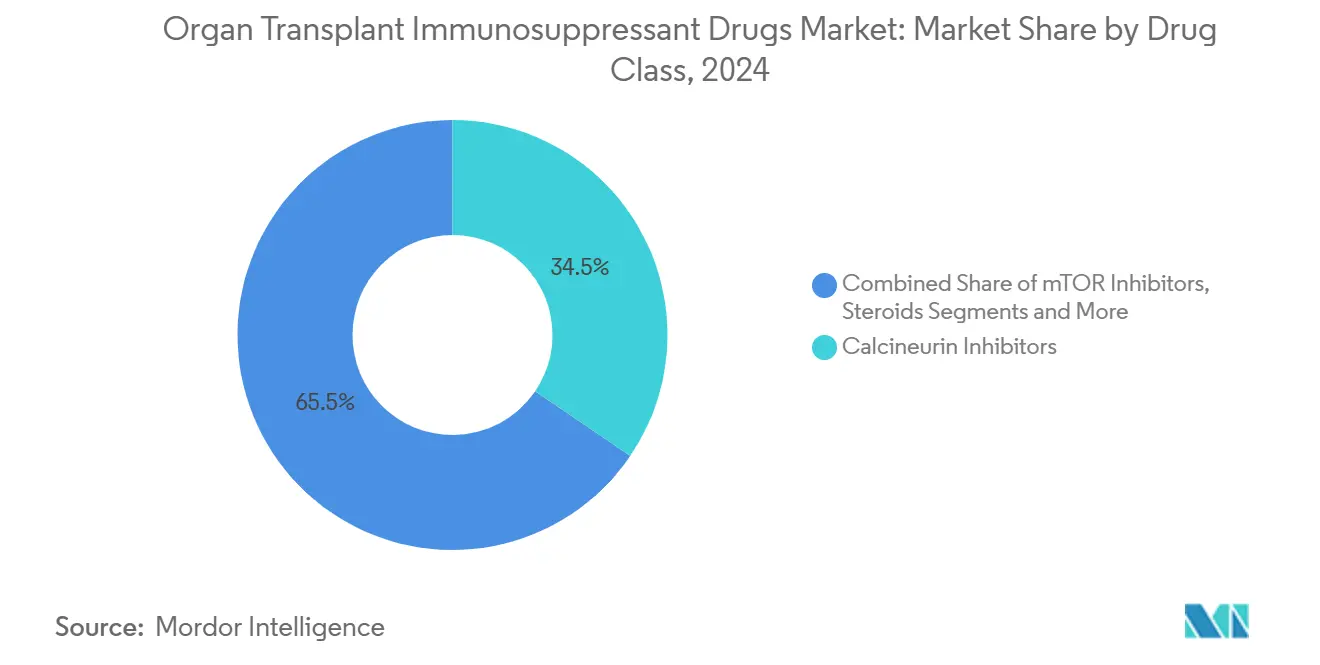

- По классу препаратов ингибиторы кальциневрина лидировали с 34,55% доли рынка иммуносупрессивных препаратов для трансплантации органов в 2024 году; ингибиторы mTOR прогнозируются к показу самого быстрого CAGR 10,25% к 2030 году.

- По типу трансплантации процедуры с почками составили 61,53% размера рынка иммуносупрессивных препаратов для трансплантации органов в 2024 году, в то время как трансплантации легких готовы к расширению с CAGR 10,15%.

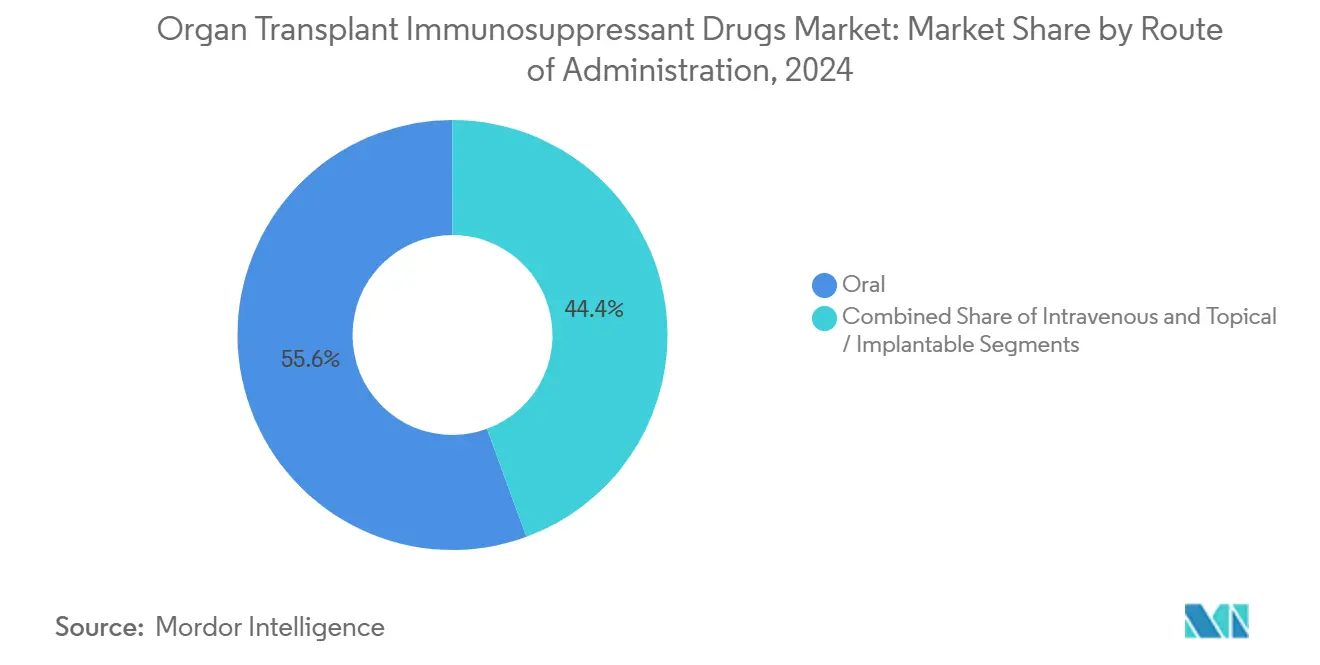

- По способу введения пероральные формы заняли 55,62% доли выручки рынка иммуносупрессивных препаратов для трансплантации органов в 2024 году; внутривенная доставка растет с CAGR 9,52%.

- По каналу распространения больничные аптеки держали 60,12% доли размера рынка иммуносупрессивных препаратов для трансплантации органов в 2024 году; онлайн-аптеки прогнозируются к росту с CAGR 10,22%.

- По географии Северная Америка захватила 42,72% доли рынка иммуносупрессивных препаратов для трансплантации органов в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается с CAGR 9,22%.

Глобальные тренды и инсайты рынка иммуносупрессивных препаратов для трансплантации органов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя органной недостаточности увеличивает трансплантации | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Быстрые одобрения генерического такролимуса и MMF | +0.8% | Глобально, лидируют Северная Америка и Европа | Краткосрочный (≤ 2 года) |

| Улучшенное HLA-типирование и диагностика трансплантации | +0.6% | Глобально, раннее принятие на развитых рынках | Долгосрочный (≥ 4 года) |

| Принятие систем ex-vivo перфузии органов | +0.4% | Северная Америка и Европа, расширение в APAC | Среднесрочный (2-4 года) |

| Имплантируемые системы локальной доставки снижают токсичность | +0.3% | Северная Америка и Европа, рынки, ориентированные на исследования | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя органной недостаточности увеличивает трансплантации

Эскалация заболеваемости терминальной стадии болезней почек, печени, сердца и легких стимулирует объемы хирургических операций и, соответственно, потребление иммуносупрессантов. Более 37 миллионов американцев живут с хронической болезнью почек, в то время как COVID-19 усугубил заболеваемость печени. Стареющая демография углубляет пул кандидатов и требует более интенсивных схем лечения, поскольку пожилые пациенты обладают сниженной иммунной устойчивостью. Ранняя диагностика выявляет органную недостаточность раньше и питает трансплантационные конвейеры, которые ранее считались недостижимыми. Системы сопоставления с искусственным интеллектом теперь предсказывают совместимость с точностью 98%, снижая события отторжения и оптимизируя протоколы дозирования, тем самым создавая усиливающие циклы спроса.

Быстрые одобрения генерического такролимуса и MMF

Внедрение множественных дженериков такролимуса и микофенолата мофетила резко снижает стоимость схем лечения, позволяя финансирующим органам лечить больше реципиентов в рамках фиксированных бюджетов. Расходы Medicare Part D на ключевые препараты упали на 48-67% после последовательных выпусков дженериков, а готовые к использованию пероральные суспензии расширили педиатрический доступ. Тем не менее, недавний рейтинг BX FDA на лот такролимуса Accord подчеркивает бдительность в отношении биоэквивалентности. Ценовое облегчение особенно важно в развивающихся экономиках, где расходы на лекарства остаются основным препятствием для послеоперационной приверженности[1]U.S. Food and Drug Administration, "Tacrolimus Capsules Manufactured by Accord Healthcare Inc.," pshp.org.

Улучшенное HLA-типирование и диагностика трансплантации

Секвенирование нового поколения предоставляет высокоразрешенные данные HLA, выявляя незначительные нюансы совместимости, неотследимые серологией. Виртуальные системы кросс-матча сокращают время холодной ишемии, в то время как молекулярные алгоритмы, такие как PIRCHE-II, квантифицируют несоответствия эпитопов и оценивают риск отторжения. Скрининг антител не-HLA, теперь рутинный в основных центрах, выявляет новые пути отторжения, направляя клиницистов к индивидуализированным, часто менее токсичным схемам. Эта точность снижает риск потери трансплантата и поддерживает долгосрочный спрос на поддерживающие препараты.

Принятие систем ex-vivo перфузии органов

Нормотермическая перфузия восстанавливает маргинальные органы, расширяя предложение. Программа Онтарио повысила объемы трансплантации легких и сократила списки ожидания; аналогичные испытания обезжиривания печени находятся в процессе. Лучшее качество органов сдерживает ишемически-реперфузионную травму, смягчая всплески индукционных доз и обеспечивая более гладкие поддерживающие фазы, которые все еще полагаются на стабильную иммуносупрессию. Больницы в Северной Америке и Европе теперь закладывают в бюджет платформы перфузии как стандартные капитальные расходы, а центры Азиатско-Тихоокеанского региона начинают развертывание.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая пожизненная стоимость многопрепаратных схем | -1.1% | Глобально, наиболее выражено на развивающихся рынках | Среднесрочный (2-4 года) |

| Хроническая нехватка донорских органов | -0.9% | Глобально, острая в развивающихся регионах | Долгосрочный (≥ 4 года) |

| Переход к CNI-сберегающим протоколам снижает объемы | -0.7% | Северная Америка и Европа, принятие, ориентированное на исследования | Среднесрочный (2-4 года) |

| Возникающая ксенотрансплантация может нарушить спрос | -0.5% | Первоначально Северная Америка, потенциал глобального расширения | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокая пожизненная стоимость многопрепаратных схем

Ежегодные расходы на терапию, превышающие $30 000 на реципиента печени в США, напрягают как плательщиков, так и пациентов. Покрытие Medicare прекращается через три года после операции, оставляя 32% реципиентов среднего возраста без адекватной страховки на лекарства. Госпитализации, связанные с осложнениями, еще больше раздувают расходы системы здравоохранения, побуждая к призывам расширить государственное возмещение, которое экономические модели показывают принесло бы как экономию, так и улучшение качества жизни. В странах с низким и средним уровнем дохода внепкарманные расходы часто заставляют экономить на дозах, подрывая результаты и ограничивая расширение рынка иммуносупрессивных препаратов для трансплантации органов.

Хроническая нехватка донорских органов

Несмотря на инновации, предложение доноров отстает от потребности: 103 000 пациентов в США ждут органы, и около 6 000 умирают ежегодно в списках ожидания. Уровень донорства в Индии остается ниже 1 PMP, а этнические меньшинства по всему миру сталкиваются с более длительным ожиданием. Дефицит ограничивает количество трансплантаций, создавая структурный потолок над рынком иммуносупрессивных препаратов для трансплантации органов даже по мере развития диагностики и лекарств. Программы доноров расширенных критериев и технологии перфузии помогают, но демографические и культурные препятствия сохраняются.

Сегментный анализ

По классу препаратов: ингибиторы mTOR набирают импульс по сравнению со стандартами кальциневрина

Ингибиторы кальциневрина сохранили 34,55% выручки в 2024 году, закрепившись на рынке иммуносупрессивных препаратов для трансплантации органов. Проверенные агенты, такие как такролимус, остаются препаратами первой линии для большинства типов трансплантатов. Тем не менее, ингибиторы mTOR находятся на траектории CAGR 10,25% благодаря нефрон-сберегающим и кардиометаболическим преимуществам. Раннее преобразование в эверолимус в течение 12 месяцев после трансплантации печени улучшило функцию почек у 55% пациентов. Четырехкомпонентная терапия на основе рапамицина обеспечила 20-летнюю выживаемость трансплантата 20,9%, превзойдя эталоны такролимуса[2]Min Gu, "Long-Term Outcomes in Rapamycin on Renal Allograft Function," BMC Nephrology, bmcnephrology.biomedcentral.com. Блокаторы костимуляции, такие как белатацепт, и антипролиферативы, такие как микофеноловые кислоты, завершают терапевтические основы, в то время как индукция антителами остается ситуационной для реципиентов высокого риска.

Новые системы доставки катализируют рост. Самособирающиеся наночастицы рапамицина поддерживают концентрации в плазме с меньшей системной токсичностью, а пегилированные фрагменты, нацеленные на CD28 (VEL-101), проходят через фазу 2. По мере роста генерического проникновения и истечения патентов ценовая конкуренция будет усиливаться, но инновации в целевых или локализованных формулировках должны компенсировать давление на маржу, укрепляя среднесрочные перспективы роста рынка иммуносупрессивных препаратов для трансплантации органов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу трансплантации: процедуры с легкими ускоряются благодаря прорывам в перфузии

Трансплантаты почек продолжили доминировать с 61,53% размера рынка иммуносупрессивных препаратов для трансплантации органов в 2024 году, поддерживаемые зрелыми протоколами и высокой распространенностью заболеваний. Трансплантации легких, однако, регистрируют самый активный CAGR 10,15%. Нормотермическая ex vivo перфузия поднимает маргинальные легкие до трансплантируемого статуса, устраняя первичную дисфункцию трансплантата в когортах донорства после остановки кровообращения. Программы трансплантации сердца используют вено-артериальную ECMO поддержку во время острой дисфункции, повышая годовую выживаемость. Объемы печени и поджелудочной железы расширяются стабильно, но сталкиваются с конкуренцией от развивающихся нехирургических вариантов управления заболеваниями. Трансплантации стволовых клеток и васкуляризованные композитные аллотрансплантаты принимают индивидуализированную иммуномодуляцию, указывая на будущие нишевые карманы спроса в рамках более широкого рынка иммуносупрессивных препаратов для трансплантации органов.

Рост в легочных и возникающих композитных процедурах будет поддерживать общий рост терапевтических объемов, несмотря на эксперименты с ксенотрансплантацией, успех которых может либо снизить потребность в поддерживающих препаратах, либо создать новые индукционные ниши, если ограничения человеческих трансплантатов сохранятся.

По способу введения: внутривенная точность повышается, но пероральные схемы остаются основными

Пероральные лекарственные формы составили 55,62% выручки 2024 года, лежа в основе рутинного амбулаторного поддерживающего лечения. Внутривенные варианты продвигаются с CAGR 9,52%, поскольку центры трансплантации принимают точное вливание в ранние послеоперационные периоды и эпизоды отторжения. Доля рынка иммуносупрессивных препаратов для трансплантации органов IV агентов поэтому расширяется, хотя удобные для пациентов пероральные суспензии, такие как одобренный FDA Myhibbin, обеспечивают то, что пероральная доставка остается краеугольным камнем.

В долгосрочной перспективе имплантируемые диски, обеспечивающие 100-дневное высвобождение такролимуса, и биоразлагаемые гидрогели для локализованной терапии обещают переопределить приверженность и безопасность. Наночастицы и технологии мембран макрофагов дополнительно иллюстрируют конвейер инноваций доставки, готовый изменить фармакокинетику при поддержании рыночной стоимости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровое дозирование масштабируется, в то время как больничные аптеки сохраняют контроль

Больничные аптеки контролировали 60,12% мировых продаж в 2024 году, отражая сложность титрации лекарств после операции. Онлайн-каналы, однако, расширяются с CAGR 10,22%, катализируемые нормализацией телемедицины эры пандемии и растущим комфортом пациентов с удаленными пополнениями. Розничные аптеки сохраняют актуальность для стабильных реципиентов, тем не менее специализированные цифровые порталы, предлагающие интегрированную поддержку приверженности и модели прямо от производителя, готовы захватить дополнительную долю рынка иммуносупрессивных препаратов для трансплантации органов.

Телемедицина сократила уровень ошибок в лекарствах среди реципиентов почек и повысила соблюдение последующих визитов. Порталы, управляемые ИИ, которые связывают данные дозирования с биометрикой носимых устройств, представляют следующую волну дифференциации услуг, вероятно, ускоряя проникновение онлайн-канала без вытеснения больничных диспансеров для индукционных терапий.

Географический анализ

Северная Америка заняла 42,72% продаж 2024 года благодаря 46 000 трансплантаций и комплексному покрытию плательщиков. Соединенные Штаты показывают высокое использование такролимуса, несмотря на растущую генерическую замену, а раннее принятие машинной перфузии в Канаде дополнительно увеличивает объемы. Европа поддерживает сбалансированный рост, хотя реформы возмещения и дебаты о трансграничной гармонизации формируют доступ в меньших государствах-членах.

Азиатско-Тихоокеанский регион является самым быстрорастущим участником с CAGR 9,22%. Государственная трансплантационная сеть Китая, 13 426 операций на почках в Индии в 2023 году и одобрение LIVTENCITY в Японии для посттрансплантационного CMV - все это иллюстрирует импульс[3]Takeda Pharmaceutical Company, "Takeda Announces Approval of LIVTENCITY in Japan," takeda.com. Улучшения в регулятивной ясности, цифровизации донорских реестров и расширении страхования подчеркивают структурный сдвиг, который повысит долю региона на рынке иммуносупрессивных препаратов для трансплантации органов до 2030 года.

Южная Америка и Ближний Восток и Африка остаются зарождающимися, но стратегическими. Установленные центры печени и почек Бразилии закрепляют прогресс Южной Америки, в то время как Саудовская Аравия и Южная Африка возглавляют региональное принятие систем перфузии. Ограниченные донорские пулы и финансовые ограничения сдерживают внедрение, но целевые государственно-частные партнерства могут открыть дополнительную возможность для рынка иммуносупрессивных препаратов для трансплантации органов в более позднем прогнозном окне.

Конкурентный ландшафт

Рынок иммуносупрессивных препаратов для трансплантации органов демонстрирует умеренную концентрацию. Франшизы такролимуса, циклоспорина, микофенолата, сиролимуса и эверолимуса принадлежат горстке глобальных мажоров, использующих обширные патентные портфели, регулятивную экспертизу и производственную экономию. Расширения жизненного цикла поворачиваются на однократном ежедневном дозировании или пролонгированном высвобождении и комбинациях с фиксированным соотношением. Защитные стратегии включают авторизованные дженерики и селективные снижения цен для притупления третьесторонних участников.

Патентные обрывы, однако, стимулируют рост генерического проникновения - дженерики такролимуса выросли с 15,2% до 22,7% в Баварии за один год - сжимая маржи действующих лиц. Конвейеры новаторов отвечают целевыми биологиками, такими как антагонисты CD28 (VEL-101) и антитела CD38 (фельзартамаб), плюс имплантаты локальной доставки, которые могли бы перезагрузить дифференциацию. Приобретения - покупка Biogen Human Immunology Biosciences в 2024 году - и альянсы совместной разработки типичны для гонки по расширению механистического разнообразия и поддержанию выручки.

Регуляторы остаются влиятельными арбитрами. Решения FDA по рейтингам биоэквивалентности, педиатрической эксклюзивности и восстановлению срока действия патентов изменяют временные рамки выхода на рынок. Послемаркетинговые обязательства, особенно фармакоэпидемиологические исследования безопасности, сильно влияют на планирование ресурсов. Между тем, испытания ксенотрансплантации, если они созреют, могут переопределить конкурентные ставки, снизив требования к поддерживающим дозам или перенаправив R&D к острой иммуномодуляции.

Лидеры индустрии иммуносупрессивных препаратов для трансплантации органов

-

Astellas Pharma, Inc

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

Sanofi SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Biogen запустила исследование Phase 3 TRANSCEND фельзартамаба при позднем антитело-опосредованном отторжении почки, зачислив 120 пациентов.

- Апрель 2025: Университет Киото сообщил о положительных среднесрочных данных от первой аллогенной трансплантации дофаминергических предшественников, полученных из iPS-клеток, с использованием иммуносупрессии такролимусом.

Объем глобального отчета о рынке иммуносупрессивных препаратов для трансплантации органов

Согласно объему отчета, иммуносупрессанты или препараты против отторжения - это категории препаратов, которые снижают способность организма отторгать пересаженный орган. Рынок иммуносупрессивных препаратов для трансплантации органов сегментирован по классу препаратов (ингибиторы кальциневрина, антипролиферативные агенты, ингибитор mTOR, стероиды и другие классы препаратов), типу трансплантации (сердце, почки, печень, легкие, поджелудочная железа и другие типы трансплантации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Ингибиторы кальциневрина |

| Антипролиферативные агенты (ингибиторы IMPDH) |

| Ингибиторы mTOR |

| Стероиды |

| Блокаторы костимуляции (белатацепт) |

| Поликлональные/моноклональные антитела |

| Другие классы |

| Почки |

| Печень |

| Сердце |

| Легкие |

| Поджелудочная железа |

| Костный мозг / HSCT |

| Другие типы |

| Пероральный |

| Внутривенный |

| Топический / имплантируемый |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу препаратов | Ингибиторы кальциневрина | |

| Антипролиферативные агенты (ингибиторы IMPDH) | ||

| Ингибиторы mTOR | ||

| Стероиды | ||

| Блокаторы костимуляции (белатацепт) | ||

| Поликлональные/моноклональные антитела | ||

| Другие классы | ||

| По типу трансплантации | Почки | |

| Печень | ||

| Сердце | ||

| Легкие | ||

| Поджелудочная железа | ||

| Костный мозг / HSCT | ||

| Другие типы | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Топический / имплантируемый | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка иммуносупрессивных препаратов для трансплантации органов?

Рынок составляет $5,77 млрд в 2025 году и прогнозируется к достижению $7,30 млрд к 2030 году, отражая CAGR 4,82%.

Какой класс препаратов растет быстрее всего?

Ингибиторы mTOR демонстрируют самый высокий рост, продвигаясь с CAGR 10,25% благодаря профилям сохранения почек и кардиозащиты.

Почему Азиатско-Тихоокеанский регион считается самым динамичным регионом?

Расширяющиеся программы трансплантации в Китае, Индии и Японии, наряду с поддерживающими регулятивными реформами, стимулируют CAGR 9,22%, опережая все другие регионы.

Как дженерики влияют на экономику рынка?

Последовательные одобрения дженериков такролимуса и микофенолата сократили расходы Medicare на лекарства на целых 67%, расширив доступ пациентов при усилении ценовой конкуренции.

Может ли ксенотрансплантация сократить спрос на иммуносупрессанты?

Ранние испытания почек свиней многообещающи, но остаются экспериментальными; любое долгосрочное воздействие на объемы поддерживающих препаратов будет зависеть от долговременного клинического успеха и регулятивного одобрения.

Последнее обновление страницы: