Размер и доля рынка высокочистого оксида алюминия (HPA)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Объем Рынка (2025) | 126.03 килотонн |

| Объем Рынка (2030) | 337.44 килотонн |

| Темп роста (2025 - 2030) | 21.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокочистого оксида алюминия (HPA) от Mordor Intelligence

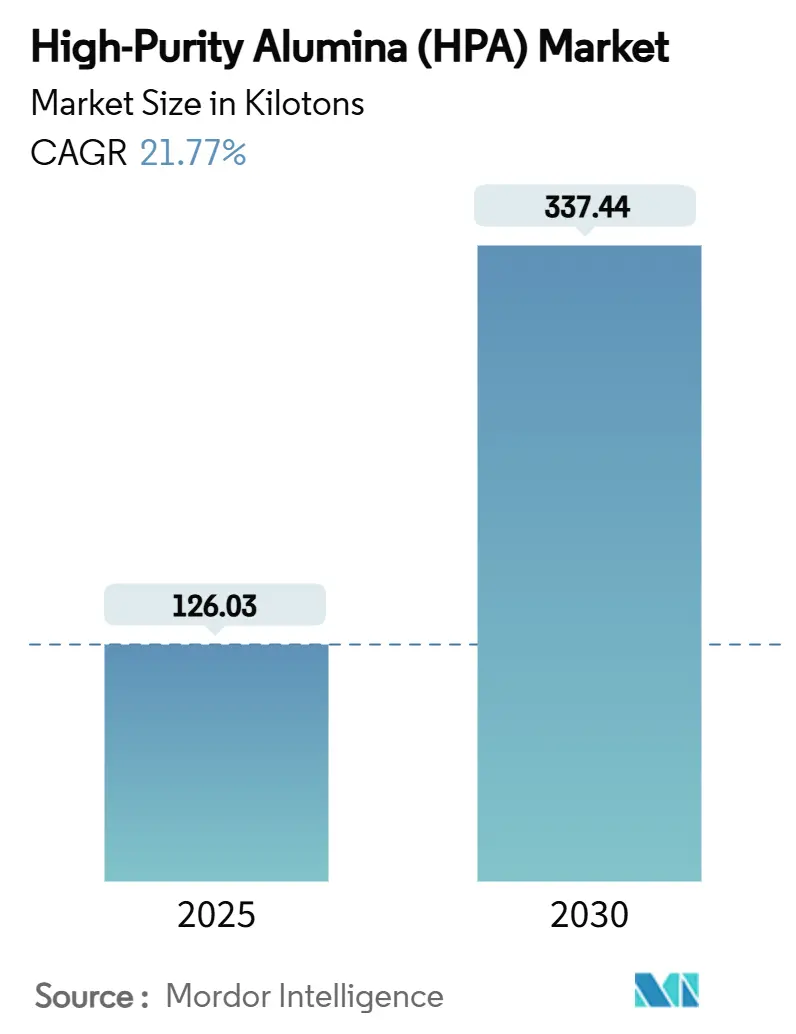

Размер рынка высокочистого оксида алюминия оценивается в 126,03 килотонн в 2025 году и, как ожидается, достигнет 337,44 килотонн к 2030 году при среднегодовом темпе роста 21,77% в течение прогнозного периода (2025-2030). Эта крутая кривая роста отражает растущий спрос со стороны литий-ионных батарей, устойчивую динамику в светодиодном освещении и ускоряющееся внедрение в современной упаковке полупроводников. Расширяющаяся база проектов электромобилей и накопления энергии тянет марки HPA к сверхвысокой чистоте, в то время как производители спешат ввести в эксплуатацию более дешевые, низкоуглеродные мощности на основе выщелачивания соляной кислотой и маршрутов экстракции растворителем. В то же время, прорывы в структурированных сапфировых подложках и более крупных форматах пластин повышают выход светодиодных чипов и поддерживают стабильный традиционный спрос на 4N. Полупроводниковые фабрики продвигают марки 6N, которые поддерживают совместно упакованную оптику и вертикальные GaN устройства, добавляя еще один слой структурного спроса. Хотя высокая стоимость производства остается основным тормозом для более широкого внедрения, быстрое масштабирование сокращает разрыв в стоимости по сравнению с оксидом алюминия более низкой чистоты, а ранние последователи в батареях и силовой электронике поглощают премию.

Ключевые выводы отчета

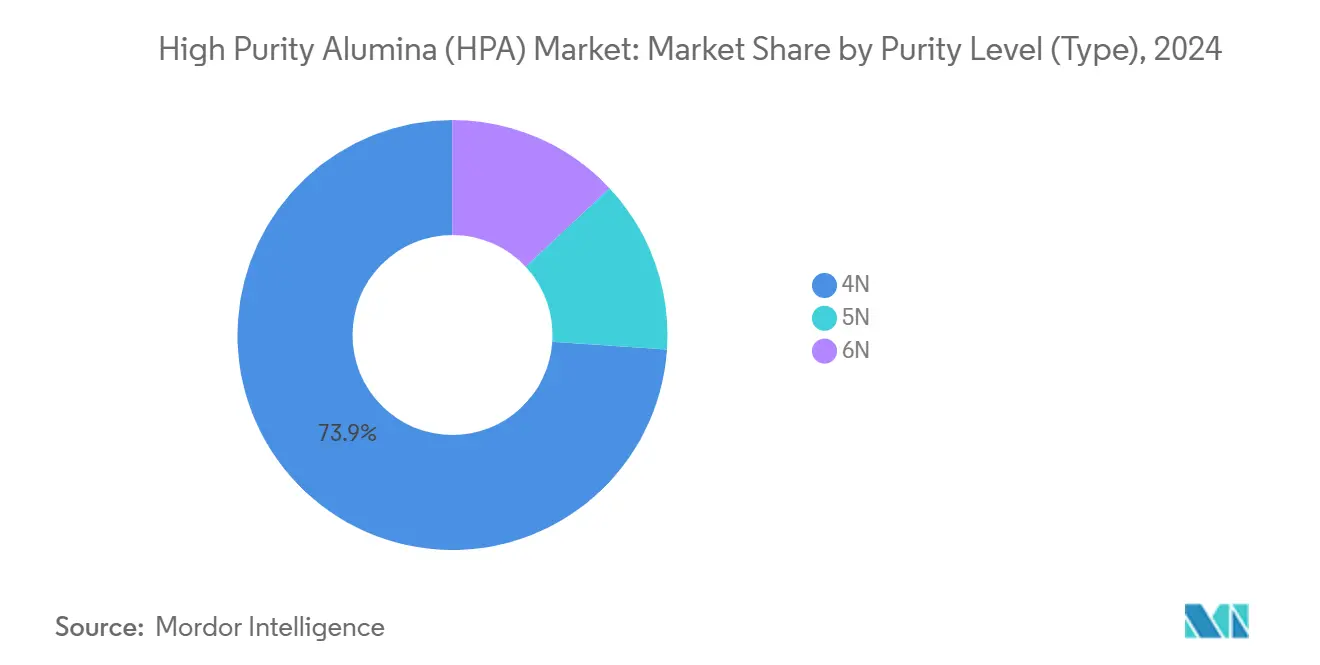

- По уровню чистоты марка 4N лидировала с долей рынка высокочистого оксида алюминия 73,91% в 2024 году, в то время как марка 6N, по прогнозам, будет расширяться со среднегодовым темпом роста 23,15% до 2030 года.

- По производственной технологии гидролиз занимал 88,02% размера рынка высокочистого оксида алюминия в 2024 году; выщелачивание соляной кислотой будет расти со среднегодовым темпом роста 23,16% в течение 2025-2030 годов.

- По применению светодиодное освещение составило 55,21% размера рынка высокочистого оксида алюминия в 2024 году, тогда как литий-ионные батареи, по прогнозам, резко возрастут со среднегодовым темпом роста 59,38% до 2030 года.

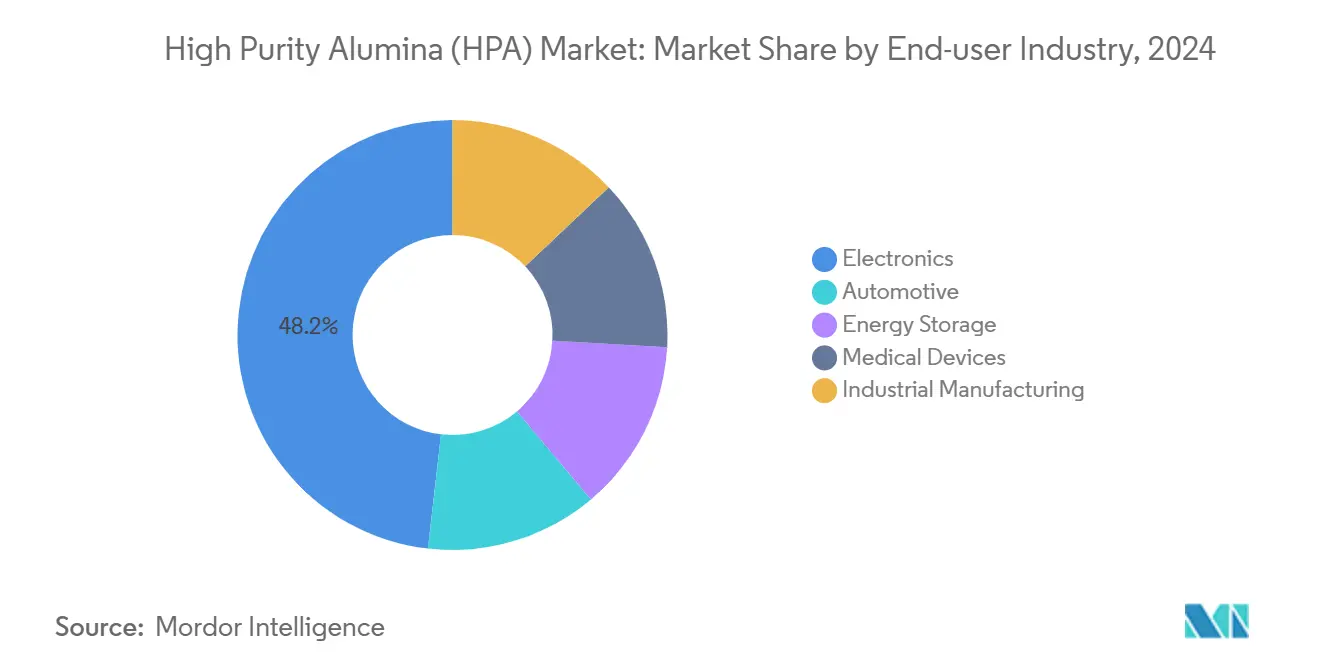

- По отрасли конечного потребления сектор электроники держал 48,17% доли рынка высокочистого оксида алюминия в 2024 году и будет расширяться со среднегодовым темпом роста 24,04% до 2030 года.

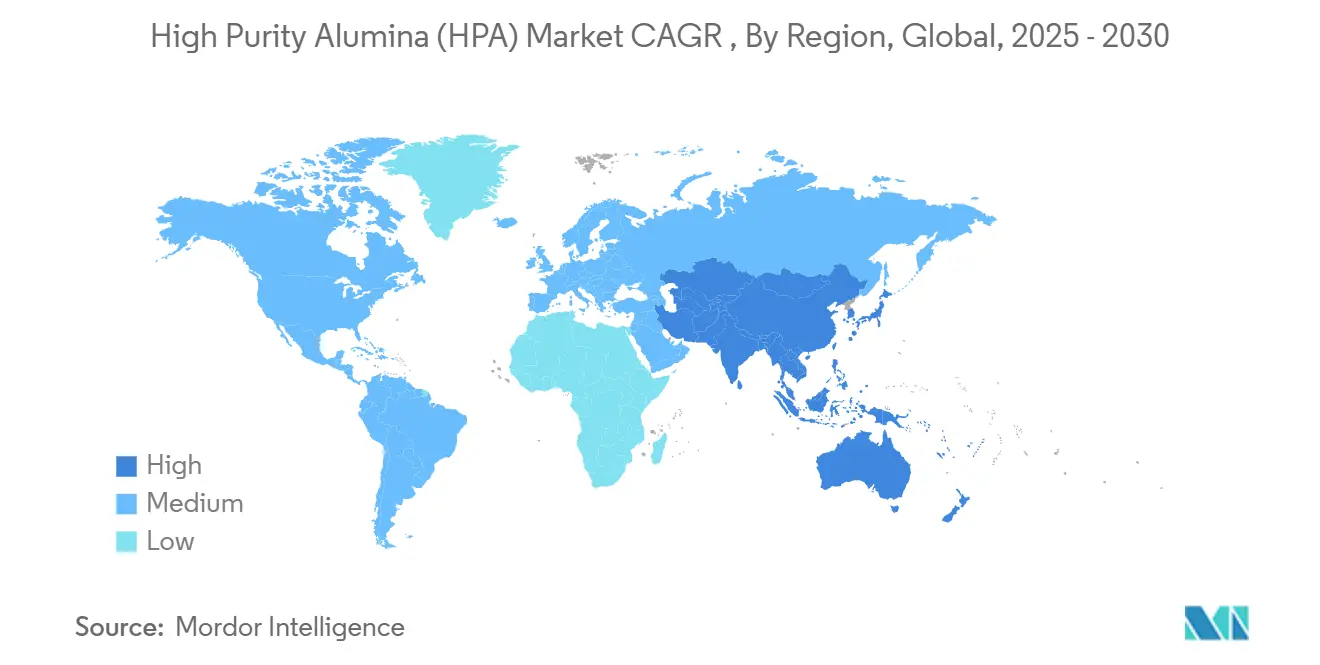

- По географии Азиатско-Тихоокеанский регион доминировал с долей 76,51% рынка высокочистого оксида алюминия в 2024 году и продвигается со среднегодовым темпом роста 23,54% до 2030 года.

Тенденции и инсайты глобального рынка высокочистого оксида алюминия (HPA)

Анализ влияния драйверов

| Драйверы | (~) % Влияние на среднегодовой темп роста рынка | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на светодиодное освещение | +5.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Среднесрочный период (≈3-4 года) |

| Растущий спрос со стороны рынков литий-ионных батарей | +8.5% | Глобально, с ранним внедрением в Китае, Европе и Северной Америке | Долгосрочный период (≥5 лет) |

| Увеличение использования высокочистого оксида алюминия в полупроводниках | +3.8% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (≈3-4 года) |

| Внедрение термоинтерфейсных материалов на основе HPA в силовых электронных модулях электромобилей | +2.9% | Глобально, с концентрацией в регионах с высоким внедрением электромобилей | Среднесрочный период (≈3-4 года) |

| Растущий спрос со стороны электронной промышленности | +6.1% | Азиатско-Тихоокеанский регион, с распространением на Северную Америку и Европу | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на светодиодное освещение

Сапфировые подложки остаются основой светодиодов высокой яркости, поскольку они выдерживают высокие тепловые нагрузки и поддерживают оптическую прозрачность. Переход с 2-4-дюймовых на 6-8-дюймовые пластины повысил пропускную способность чипов на расплав, увеличил выход и снизил стоимость кристалла. Структурированные сапфировые подложки теперь повышают эффективность извлечения света до 40%, напрямую улучшая люмены на ватт. Исследования керамики на основе гранатов, легированных церием, подняли световую эффективность до 261,98 лм/Вт, расширяя потолок производительности для белых излучателей высокой мощности. Гибкая нанопечатная литография дополнительно сокращает время процесса, повышая производительность микроструктурированных светодиодов в шесть раз. Вместе эти достижения удерживают производителей светодиодов прочно привязанными к HPA 4N, открывая при этом селективное проникновение марок 5N в устройства сверхвысокой яркости.

Растущий спрос со стороны рынков литий-ионных батарей

Быстрое масштабирование мощных ячеек в пассажирских электромобилях и стационарном хранении стимулирует спрос на покрытия сепараторов для HPA 5N и 6N. Покрытия на основе нанослоев оксида алюминия улучшают поведение при тепловом отключении и подавляют рост дендритов, обеспечивая более быструю зарядку и более длительный срок службы[1]Yang et al., "Two-Step Sintering Process," doi.org . Программа кремниевых анодов Altech, поддерживаемая заводом покрытий HPA мощностью 8000 тонн в год в Германии, нацелена на 30% более высокое удержание энергии по сравнению с графитовыми базовыми показателями. Чистая приведенная стоимость проекта в 684 млн евро (~793,55 млн долларов США) и внутренняя норма доходности 34% подтверждают коммерческую привлекательность премиальных марок. OEM-производители батарей в Китае уже тестируют HPA 6N на керамических сепараторах с покрытием для ячеек быстрой зарядки следующего поколения, отмечая поворотный момент для крупнообъемных квалификационных испытаний.

Увеличение использования в полупроводниках

Современные платформы упаковки, такие как совместно упакованная оптика, требуют диэлектрических слоев с близким к нулю ионным загрязнением и сильной теплопроводностью, позиционируя HPA 6N как основного кандидата. Материаловеды используют прогностические модели на основе искусственного интеллекта для скрининга химических составов оксида алюминия, которые балансируют напряжение пленки и оптическое ослабление в субмикронных слоях. Вертикальные GaN устройства на собственных подложках достигают напряжений пробоя на уровне киловольт, выигрывая от тиглей HPA, которые обеспечивают сверхнизкую плотность дефектов. Эта динамика расширяет адресуемый след HPA за пределы освещения в высоконадежную силовую электронику, укрепляя рынок высокочистого оксида алюминия в экосистемах литейных заводов.

Внедрение термоинтерфейсных материалов на основе HPA в силовых электронных модулях электромобилей

Модули инверторов и бортовых зарядных устройств работают при более высоких температурах по мере роста частот переключения, требуя термоинтерфейсных прокладок, заполненных высокопроводящими пластинками оксида алюминия. Недавние исследования показывают, что силиконы, наполненные оксидом алюминия, снижают температуру перехода на 8°C по сравнению с устаревшими наполнителями. Золь-гель и 3D-печатные маршруты синтеза сокращают энергию обработки и позволяют сложные геометрии каналов, расширяя окна проектирования для компактной силовой электроники. Автопроизводители, интегрирующие схемы от ячейки к шасси, указывают термические прокладки, богатые оксидом алюминия, которые выживают при повторных температурных циклах, дополнительно укрепляя спрос на специальные марки. Эти технические факторы и ужесточающиеся спецификации надежности закрепляют HPA в тепловом стеке электромобилей.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на среднегодовой темп роста рынка | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость высокочистого оксида алюминия | -3.5% | Глобально, с более высоким влиянием на чувствительные к цене рынки | Краткосрочный период (≤2 лет) |

| Доступность низкозатратных альтернатив | -1.8% | Глобально, с более высоким влиянием на развивающихся рынках | Среднесрочный период (≈3-4 года) |

| Ограниченная доступность сырья по всему миру | -0.5% | Глобально, с концентрацией в регионах, лишенных запасов бокситов | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость высокочистого оксида алюминия

Кальцинация и множественные стадии перекристаллизации поддерживают высокое потребление энергии, особенно для марок 5N и 6N, которые могут торговаться с ценовыми премиями. Маршрут экстракции растворителем Alpha HPA, который обходит стадию алюминиевого металла, заявляет о 70% более низких выбросах углерода и значительном сокращении энергоемкости. Хотя это сужает дельту стоимости, широкомасштабный ввод в эксплуатацию подобных заводов все еще находится в двух-трех годах, подвергая краткосрочные бюджеты закупок. Волатильность спотовых цен на промышленный оксид алюминия дополнительно осложняет долгосрочные переговоры по офтейковым соглашениям для специальных пользователей.

Доступность низкозатратных альтернатив

Производители светодиодов, нацеленные на светильники средней яркости, продолжают исследовать стеклянные и полимерные подложки, которые подрывают ценообразование сапфира, размывая часть адресуемого спроса. В тепловом управлении оксидно-волокнистые керамические матричные композиты, изготовленные полевым спеканием, входят в тестовые линии, обещая быстрое уплотнение при более низкой стоимости. Натрий-ионные батареи, которым не нужны сепараторы с покрытием из оксида алюминия, переходят от пилотного к коммерческому масштабу для двухколесных транспортных средств и стационарных применений, создавая дополнительный риск замещения в более дешевых сегментах систем накопления энергии. Хотя ни одна из этих альтернатив не соответствует огибающей производительности HPA по всем метрикам, они ограничивают ценовое преимущество в более чувствительных к стоимости сегментах рынка высокочистого оксида алюминия.

Сегментный анализ

По уровню чистоты: 4N сохраняет масштаб, а 6N ускоряется

В 2024 году марка 4N занимала 73,91% общего объема, опираясь на сапфировые пластины для светодиодов общего назначения. В то же время поставки 6N находятся на пути среднегодового темпа роста 23,15%, поднимаемые полупроводниковым и батарейным использованием нового поколения, которые требуют уровней примесей ниже миллионных долей. Пилотный проект замкнутой экстракции растворителем Alpha HPA продемонстрировал полную переработку реагентов, снизив переменную стоимость производства и делая 5N и 6N более доступными. Производители принимают гибридные стратегии, производя 4N для массового использования в светодиодах и перенаправляя дополнительные мощности на 6N для обслуживания высокомаржинальных контрактов. Поскольку OEM-производители батарей начинают требовать покрытия ≥5N для ячеек быстрой зарядки, эластичность спроса улучшается даже в традиционно чувствительных к цене регионах. Усиленные исследования и разработки энергоэффективной очистки, как ожидается, закроют часть разрыва в стоимости, ускоряя смешение премиальных марок на рынке высокочистого оксида алюминия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производственной технологии: гидролиз доминирует, поскольку выщелачивание соляной кислотой набирает обороты

Устаревший маршрут гидролиза алкоксида алюминия обеспечивал 88,02% мирового производства в 2024 году благодаря зрелым цепочкам поставок и обильному сырью из бокситов. Однако новые участники отдают предпочтение выщелачиванию соляной кислотой, которое масштабируется со среднегодовым темпом роста 23,16%, поощряемое более низкими капитальными затратами на тонну и более легким отводом примесей. Двухэтапные исследования спекания, которые сочетают искроплазменное уплотнение с бескостным финишированием, показали 19% прирост прочности на изгиб наряду с сокращенным временем печи[2]International Energy Agency, "Trends in Electric Vehicle Batteries," iea.org. Развивающиеся нефтеперерабатывающие заводы Юго-Восточной Азии используют модульные установки регенерации HCl для сокращения потребления кислоты и уменьшения стоковых нагрузок, согласуясь с более строгими региональными экологическими нормами. Действующие игроки модернизируют старые гидролизные линии стадиями полировки экстракцией растворителем для повышения выходов чистоты, сохраняя рыночные позиции. В среднесрочной перспективе выбор технологии может зависеть от предлагаемых правил раскрытия углеродной интенсивности в Европе и Северной Америке, потенциально склоняя маргинальные инвестиции к заводам на основе выщелачивания, которые показывают более низкие встроенные выбросы.

По применению: литий-ионные батареи переопределяют кривую роста

Светодиодное освещение поглотило 55,21% объема в 2024 году, но литий-ионные батареи, по прогнозам, превзойдут большинство других применений со среднегодовым темпом роста 59,38%, коренным образом изменяя рынок высокочистого оксида алюминия. Рецептуры покрытий сепараторов, использующие оксид алюминия 5N-плюс, теперь являются стандартом в высокоэнергетических цилиндрических ячейках, а пилотные линии тестируют двухслойные покрытия для дальнейшего подавления теплового разгона. Полупроводниковые пластины, особенно в сложных полупроводниках, представляют дополнительный вектор роста, поскольку фабрики ищут инертные тигли и высокочистые мишени для распыления. Техническая керамика сохраняет нишу для высоконапряженных печных деталей и аэрокосмических изоляторов, выигрывая от сопротивления ползучести оксида алюминия. Оптические лаборатории экспериментируют с царапиностойким стеклом, полученным из наноструктурированного оксида алюминия, поддерживаемым гибким инструментарием наноимпринта, который резко сокращает время цикла. Эти разнообразные пути подчеркивают глубину нисходящей диверсификации, лежащей в основе рынка высокочистого оксида алюминия.

По отрасли конечного потребления: электроника остается якорем, а автомобилестроение набирает обороты

Сектор электроники держал 48,17% спроса в 2024 году и будет расти на 24,04% ежегодно до 2030 года, поскольку производители дисплеев, изготовители печатных плат и литейные заводы чипов расширяют свои следы HPA. Автомобильные игроки добавляют объем быстрее всех других отраслей, кроме электроники, отражая тягу батарей и силовых модулей. Накопление энергии следует близко, отражая всплеск проектов сетевого масштаба, где критична тепловая стабильность. Разработчики медицинских устройств ценят биосовместимость оксида алюминия для имплантируемых датчиков, хотя абсолютные тонны остаются небольшими. От печной арматуры до износостойких инструментов сегменты промышленного производства дают рынку устойчивый пол спроса, обеспечивая хеджирование, когда циклы потребительской электроники смягчаются.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион составлял 76,51% объема рынка высокочистого оксида алюминия в 2024 году, поддерживаемый интегрированной цепочкой создания стоимости оксида алюминия Китая и лидерством Японии и Южной Кореи в производстве светодиодов и полупроводников. Рынок региона, по прогнозам, будет добавлять 23,54% ежегодно до 2030 года благодаря агрессивному внедрению электромобилей, растущим заводам по производству пластин и новым нефтеперерабатывающим заводам экстракции растворителем, вводимым в эксплуатацию в Австралии.

Северная Америка использует федеральные стимулы для решоринга полупроводников и растущую инфраструктуру общественной зарядки, которая поднимает спрос на литий-ионные батареи. Канада и Соединенные Штаты выигрывают от стабильных электрических сетей, поддерживая амбиции низкоуглеродного производства. Южная Америка, Ближний Восток и Африка вносят скромный вклад, но представляют долгосрочные возможности, поскольку богатые бокситами страны стремятся к нисходящей диверсификации.

Бразилия обозначила стимулы для специального оксида алюминия, а Саудовская Аравия исследует переработку оксида алюминия в связи со своей более широкой минеральной стратегией. Эти регионы предоставляют опциональность для участников рынка высокочистого оксида алюминия, стремящихся к диверсификации географических рисков.

Конкурентная среда

Рынок высокочистого оксида алюминия высоко консолидирован. Стратегические альянсы между поставщиками HPA и нисходящими пользователями ужесточаются. Производители чипов совместно инвестируют в пилотные линии очистки для гарантии сверхвысокочистого материала, в то время как OEM-производители батарей заключают многолетние офтейковые соглашения, покрывающие марки 5N и 6N. Процессная инновация является ключевым конкурентным рычагом: двухэтапное спекание, микроволновая кальцинация и встроенный мониторинг примесей являются областями активной подачи патентов.

Лидеры отрасли высокочистого оксида алюминия (HPA)

-

Baikowski SA

-

Bestry

-

Nippon Light Metal Company, Ltd.

-

Polar Performance Materials

-

Sumitomo Chemical Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2024: Alpha HPA объявила о своих планах строительства нефтеперерабатывающего завода высокочистого оксида алюминия, нацеленного на годовую производительность 10 000 тонн премиальных алюминиевых продуктов.

- Октябрь 2023: Advanced Energy Minerals подтвердила планы расширения своего нефтеперерабатывающего завода высокочистого оксида алюминия в Кап-Чате, Квебек, со строительством, запланированным на следующие два года.

Охват глобального отчета по рынку высокочистого оксида алюминия (HPA)

Высокочистый оксид алюминия (HPA), также известный как высокочистый оксид алюминия, относится к рафинированной форме оксида алюминия с уровнем чистоты, обычно превышающим 99,99%. Он производится через различные процессы, которые включают очистку и кристаллизацию оксида алюминия из сырья, такого как бокситы или гидроксид алюминия. Он имеет высокую теплопроводность, химическую стойкость, твердость и оптическую прозрачность.

Рынок высокочистого оксида алюминия сегментирован по типу, технологии, применению и географии. По типу рынок сегментирован на 4N, 5N и 6N. По технологии рынок сегментирован на гидролиз и выщелачивание соляной кислотой. По применению рынок сегментирован на светодиодное освещение, люминофоры, полупроводники, литий-ионные (Li-Ion) батареи, техническую керамику и другие применения (сапфировое стекло). Отчет также охватывает размер рынка и прогнозы для рынка высокочистого оксида алюминия (HPA) в 27 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (тонны).

| 4N |

| 5N |

| 6N |

| Гидролиз |

| Выщелачивание соляной кислотой |

| Светодиодное освещение |

| Люминофор |

| Полупроводник |

| Литий-ионные батареи |

| Техническая керамика |

| Прочие (царапиностойкое стекло, оптические линзы и т.д.) |

| Электроника |

| Автомобилестроение |

| Накопители энергии |

| Медицинские устройства |

| Промышленное производство |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Катар | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По уровню чистоты (тип) | 4N | |

| 5N | ||

| 6N | ||

| По производственной технологии | Гидролиз | |

| Выщелачивание соляной кислотой | ||

| По применению | Светодиодное освещение | |

| Люминофор | ||

| Полупроводник | ||

| Литий-ионные батареи | ||

| Техническая керамика | ||

| Прочие (царапиностойкое стекло, оптические линзы и т.д.) | ||

| По отрасли конечного потребления | Электроника | |

| Автомобилестроение | ||

| Накопители энергии | ||

| Медицинские устройства | ||

| Промышленное производство | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Катар | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка высокочистого оксида алюминия?

Размер рынка высокочистого оксида алюминия составляет 126,03 килотонн в 2025 году и, по прогнозам, достигнет 337,44 килотонн к 2030 году при поддержке среднегодового темпа роста 21,77%.

Какое применение будет стимулировать самый быстрый рост?

Сепараторы и покрытия литий-ионных батарей будут расширяться быстрее всего, демонстрируя среднегодовой темп роста 59,38% между 2025 и 2030 годами по мере масштабирования спроса на электромобили и накопление энергии.

Почему Азиатско-Тихоокеанский регион так доминирует на рынке высокочистого оксида алюминия?

Регион принимает основную часть глобальных производственных мощностей светодиодов, полупроводников и батарей, пользуется интегрированными поставками бокситов и выигрывает от поддерживающих инвестиционных стимулов.

Как производители решают проблему высокой стоимости марок 5N и 6N?

Компании принимают маршруты экстракции растворителем, выщелачивание соляной кислотой и двухэтапное спекание для сокращения потребления энергии, переработки реагентов и снижения переменных затрат.

Какой уровень чистоты имеет наибольшую долю сегодня?

Марка 4N сохраняет 73,91% объема 2024 года благодаря укоренившемуся использованию в светодиодах общего назначения, хотя 6N растет быстрее для высококлассных батарей и полупроводников.

Последнее обновление страницы: