Размер и доля рынка грузовых автомобилей большой грузоподъемности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 232.57 Миллиардов долларов США |

| Размер Рынка (2030) | 301.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузовых автомобилей большой грузоподъемности от Mordor Intelligence

Рынок грузовых автомобилей большой грузоподъемности оценивается в 232,57 млрд долл. США в 2025 году и прогнозируется на уровне 301,23 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 5,31%. Спрос следует измеренной траектории роста, поскольку автопарки взвешивают немедленное соответствие ужесточающимся правилам выбросов против долгосрочных планов электрификации. Более строгие глобальные регулирования, беспрецедентные расходы на инфраструктуру и быстрые достижения в аккумуляторных и водородных технологиях работают вместе для изменения решений о покупке и стратегий распределения капитала. Устоявшиеся производители инвестируют в новые платформы, в то время как специалисты по программному обеспечению и поставщики аккумуляторов входят в экосистему, создавая конкурентную среду, где контроль над архитектурой операционных систем имеет такое же значение, как и конструкция двигателя. Циклы предварительных закупок, связанные с политикой, повышают краткосрочные объемы дизельных двигателей, но каждый региональный прогноз включает быстрый поворот к автомобилям с нулевыми выбросами по мере приближения вех ценового паритета. Преимущества масштаба в Азиатско-Тихоокеанском регионе, государственные стимулы закупок в Северной Америке и прогрессивные временные рамки в Европе объединяются, чтобы сохранить устойчивый прогноз роста рынка, несмотря на циклическую мягкость грузоперевозок в некоторых коридорах.

Ключевые выводы отчета

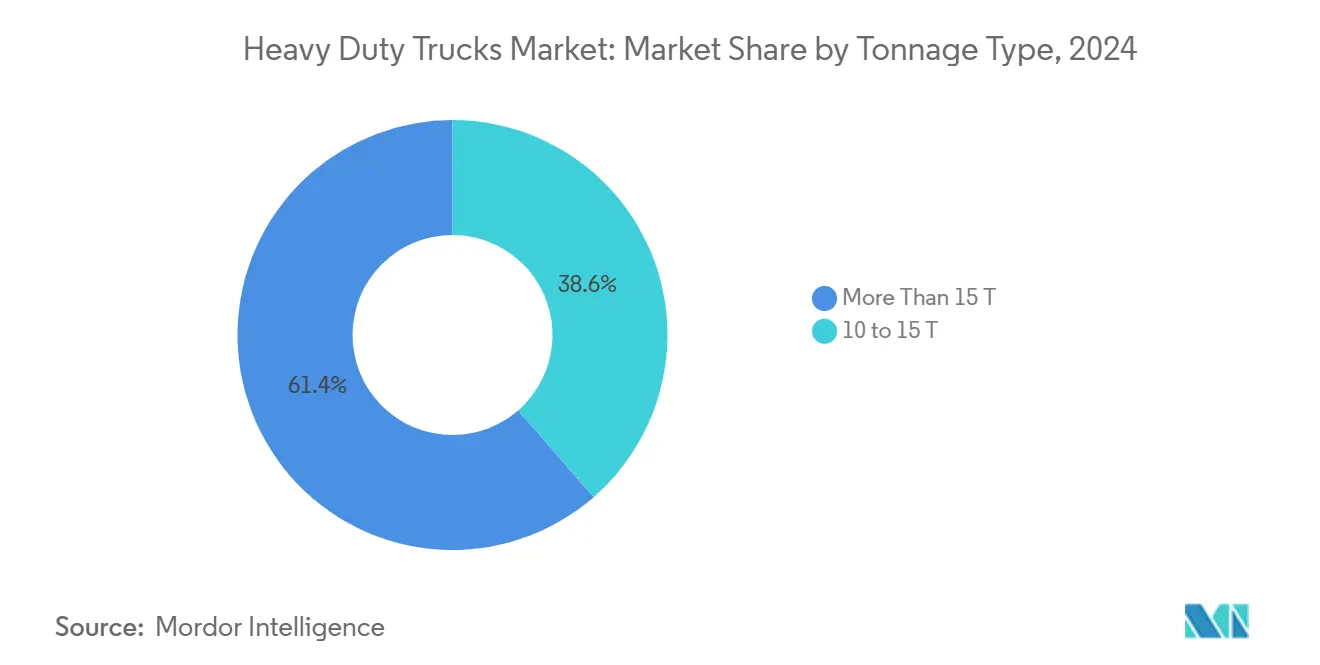

По типу тоннажа сегмент более 15 т занял долю 61,40% в 2024 году, в то время как полоса 10-15 т прогнозируется с самым быстрым расширением при среднегодовом темпе роста 9,50% до 2030 года.

По классу транспортные средства класса 8 лидировали с долей 70,80% в 2024 году; модели класса 7 показывают самый высокий прогноз роста при среднегодовом темпе роста 8,30% на 2025-2030 годы.

По типу силовой установки дизель доминировал с долей 83,90% в 2024 году, тогда как аккумуляторно-электрические грузовики готовы расти при среднегодовом темпе роста 38,50%, самом крутом в прогнозном периоде.

По применению грузоперевозки и логистика командовали долей 55,70% в 2024 году и также является самым быстрорастущим случаем использования, продвигаясь при среднегодовом темпе роста 11,69% до 2030 года.

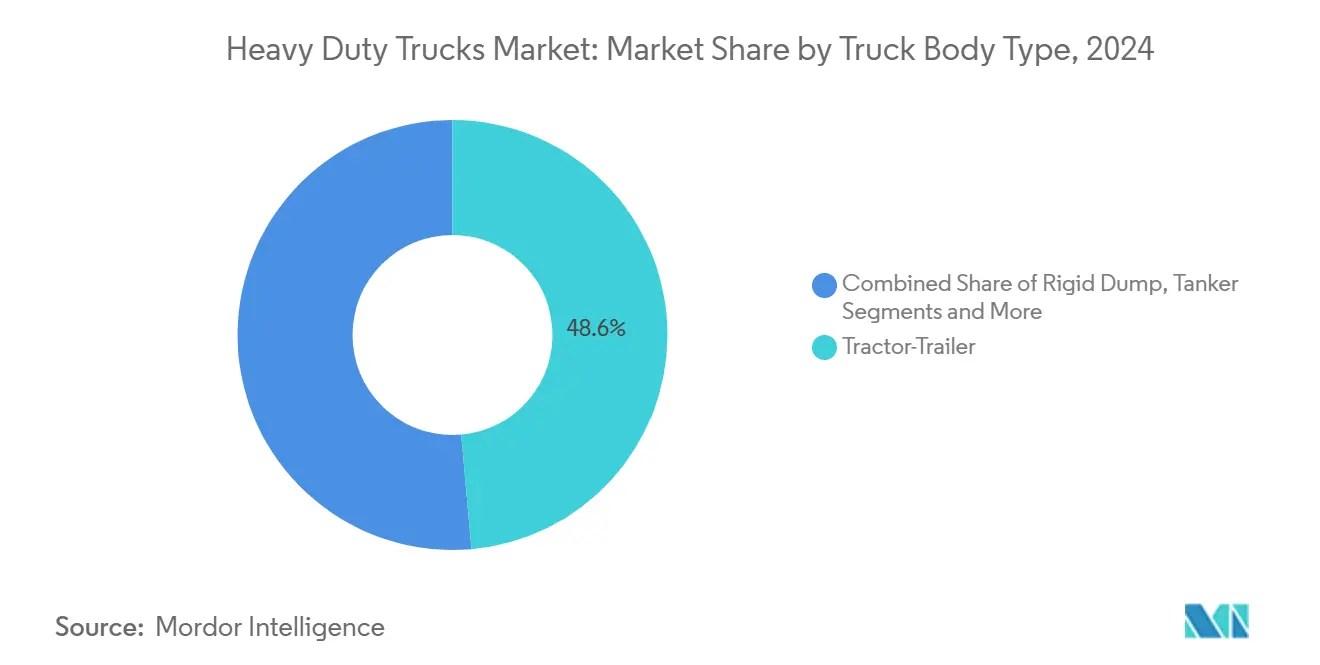

По типу кузова грузовика седельные тягачи составили 48,60% доходов 2024 года и ожидается, что зарегистрируют среднегодовой темп роста 10,90%, самый быстрый среди конфигураций кузова.

По каналу продаж транзакции OEM / первых покупок представляли долю 74,10% в 2024 году и прогнозируются к публикации среднегодового темпа роста 12,10%, самого высокого среди вариантов каналов.

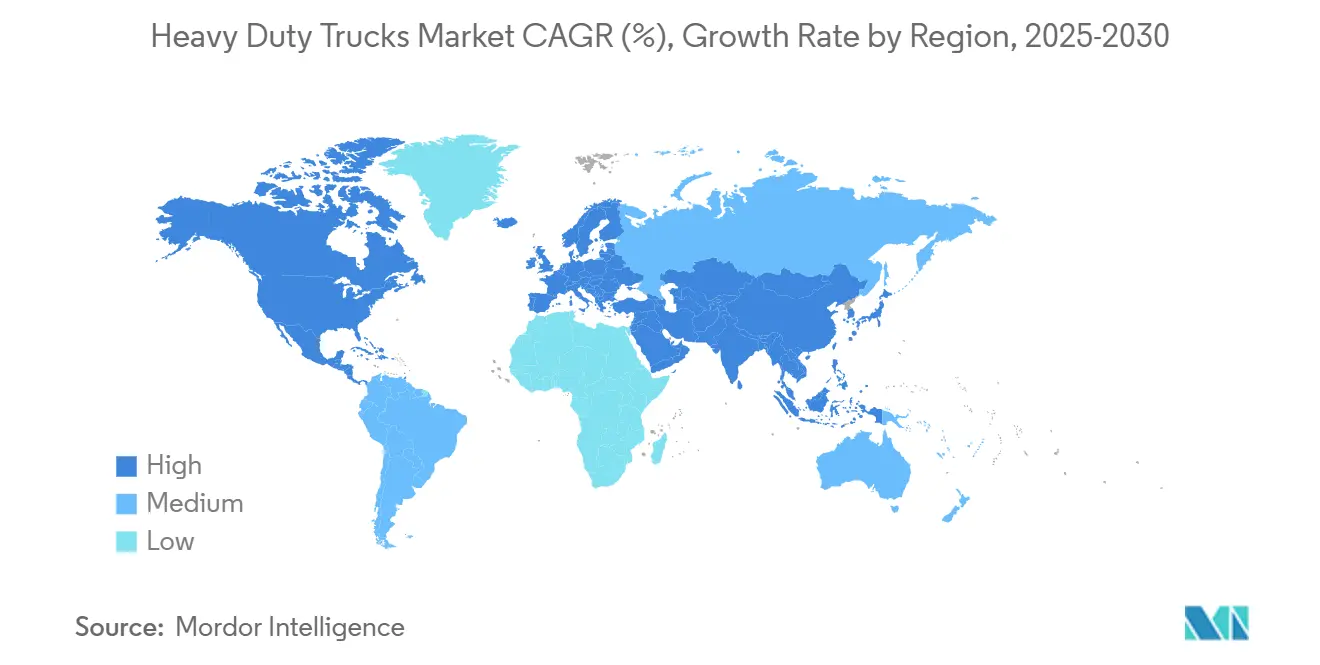

По регионам Азиатско-Тихоокеанский регион захватил 47,21% глобального дохода в 2024 году и прогнозируется к росту при среднегодовом темпе роста 9,30%, превосходя все региональные темпы роста.

Глобальные тенденции и аналитика рынка грузовых автомобилей большой грузоподъемности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширяющиеся объемы грузоперевозок электронной коммерции | +1.2% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Строгие глобальные мандаты по выбросам, стимулирующие обновление автопарка | +0.9% | Глобально, возглавляемые ЕС и Калифорнией, расширяющиеся в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Пакеты стимулирования инфраструктуры (например, U.S. IIJA, EU Green Deal) | +0.7% | Преимущественно Северная Америка и ЕС, переход к развивающимся рынкам | Среднесрочный период (2-4 года) |

| Пилотные программы водородных коридоров в Азиатско-Тихоокеанском регионе | +0.4% | Ядро Азиатско-Тихоокеанского региона, раннее принятие в Японии и Индии | Долгосрочный период (≥ 4 лет) |

| OTA-оптимизация общей стоимости владения для менеджеров автопарков | +0.3% | Глобально, более быстрое принятие на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Обязательства по электрификации горнодобывающего сектора в Южной Америке | +0.2% | Южная Америка и Австралия, расширение в Африку | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширяющиеся объемы грузоперевозок электронной коммерции

Расширение грузоперевозок электронной коммерции стимулирует спрос на грузовые автомобили большой грузоподъемности через оптимизацию доставки последней мили и уплотнение региональных сетей распределения. Всплеск в розничной онлайн-торговле создает спрос на электрические грузовики средней грузоподъемности в городских условиях, где мандаты нулевых выбросов все больше ограничивают дизельные операции[1]"Advanced Clean Fleets", California Air Resources Board, ww2.arb.ca.gov.. Операторы автопарков приоритизируют транспортные средства, способные к множественным ежедневным циклам доставки с предсказуемыми маршрутами, делая аккумуляторно-электрические грузовики экономически жизнеспособными, несмотря на более высокие первоначальные затраты. Этот сдвиг особенно выгоден для сегментов класса 7, где операционные паттерны соответствуют текущим ограничениям аккумуляторной технологии. Тенденция ускоряется, поскольку муниципалитеты внедряют зоны нулевых выбросов, а потребители требуют более быстрые, более устойчивые варианты доставки. Обязательство Amazon по 100 000 электрических транспортных средств для доставки и принятие UPS возобновляемого природного газа для грузовиков демонстрируют, как логистические гиганты изменяют стратегии закупок.

Строгие глобальные мандаты по выбросам, стимулирующие обновление автопарка

Регулятивные рамки в основных рынках создают беспрецедентное давление для электрификации автопарка, при этом стандарты EPA Phase 3 требуют, чтобы 50% профессиональных транспортных средств были с нулевыми выбросами к 2032 году[2]"Final Rule: Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles - Phase 3", U.S. Environmental Protection Agency (EPA), epa.gov.. Пересмотренные стандарты ЕС по CO2 мандируют 90% сокращение выбросов к 2040 году, в то время как правило Advanced Clean Fleet Калифорнии требует 100% продаж транспортных средств с нулевыми выбросами, начиная с 2036 года. Эти регулирования создают искусственные всплески спроса, поскольку автопарки участвуют в стратегиях предварительных покупок, чтобы избежать затрат на соответствие, при этом аналитики предсказывают значительные увеличения заказов в 2025-2026 годах перед внедрением 2027 года. Эффект регулятивного каскада распространяется за пределы первоначальных рынков, поскольку зависящие от экспорта производители стандартизируют производство вокруг самых строгих требований. Быстрое принятие Китаем транспортных средств большой грузоподъемности с нулевыми выбросами, с более чем 80% глобальных продаж электрических грузовиков, демонстрирует, как политика может ускорить трансформацию рынка[3]"Trends in heavy-duty electric vehicles", International Energy Agency, iea.org..

Пакеты стимулирования инфраструктуры

Закон США об инвестициях в инфраструктуру и рабочих местах выделяет 567,4 млрд долл. США на улучшения транспорта, при этом 77,9 млрд долл. США специально нацелены на улучшения грузовой инфраструктуры. Эти инвестиции создают прямой спрос на строительные и коммунальные транспортные средства, улучшая дорожные условия, которые снижают операционные расходы для автопарков грузовых автомобилей большой грузоподъемности. Green Deal ЕС аналогично направляет финансирование на устойчивую транспортную инфраструктуру, включая зарядные сети и станции заправки водородом, необходимые для принятия грузовиков с нулевыми выбросами. Расходы на инфраструктуру генерируют мультипликативные эффекты, поскольку улучшенные грузовые коридоры обеспечивают операции электрических грузовиков на дальние расстояния и снижают общую стоимость владения за счет уменьшенного обслуживания и потребления топлива. Инвестиция администрации Байдена в размере 635 млн долл. США в инфраструктуру нулевых выбросов специально нацелена на зарядку транспортных средств большой грузоподъемности, решая основной барьер для электрификации автопарка.

Пилотные программы водородных коридоров в Азиатско-Тихоокеанском регионе

Япония и Индия лидируют в развитии водородной инфраструктуры для приложений большой грузоподъемности, при этом Toyota и Honda тестируют 12-метровые топливные элементы грузовиков на дорогах Токио, в то время как Tata Motors инициирует первые водородные испытания грузовиков Индии. Эти программы решают приложения дальних перевозок, где ограничения веса аккумулятора и времени зарядки делают водород более практичным, чем аккумуляторно-электрические решения. Национальная миссия зеленого водорода Индии выделяет 496 крор рупий для пилотов транспортного сектора, тестируя 16 водородных грузовиков по высокоплотным грузовым коридорам с диапазонами до 500 километров. Экономическая жизнеспособность водородных грузовиков улучшается по мере масштабирования производства и снижения затрат на возобновляемую энергию, с проекциями, предполагающими паритет затрат водорода и дизеля к 2024 году в Китае. Развитие коридоров создает сетевые эффекты, где первоначальные инвестиции в инфраструктуру обеспечивают более широкое принятие по грузовым маршрутам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая первоначальная стоимость грузовых автомобилей с нулевыми выбросами | -1.1% | Глобально, наиболее остро в чувствительных к цене развивающихся рынках | Среднесрочный период (2-4 года) |

| Волатильная среда цен на дизельное топливо, влияющая на циклы покупок | -0.6% | Глобально, с региональными вариациями в налогообложении топлива | Краткосрочный период (≤ 2 лет) |

| Нехватка полупроводников, задерживающая производство ADAS/EV | -0.4% | Глобально, сконцентрированно в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Более строгие правила веса оси ЕС, ограничивающие экономику полезной нагрузки | -0.3% | Преимущественно Европа, с переходом к экспортным рынкам | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость грузовых автомобилей с нулевыми выбросами

Грузовики с нулевыми выбросами несут затраты на приобретение в 2-3 раза выше дизельных эквивалентов. Затраты на аккумуляторные пакеты, представляющие 30-40% цены автомобиля, остаются основным драйвером затрат, несмотря на снижающиеся цены на литий-ион. Операторы автопарков сталкиваются с дополнительными инвестициями в инфраструктуру для зарядного оборудования и модернизации сети, с оценками, предполагающими 30 млрд долл. США, необходимых для зарядной инфраструктуры США к 2035 году. Расчеты общей стоимости владения благоприятствуют электрическим грузовикам только в специфических рабочих циклах с высокой утилизацией и предсказуемыми маршрутами, ограничивая принятие специализированными приложениями. Разница в стоимости влияет на малые и средние автопарки, не имеющие капитала для первоначальных инвестиций, потенциально ускоряя консолидацию отрасли, поскольку более крупные операторы получают конкурентные преимущества через раннюю электрификацию.

Волатильная среда цен на дизельное топливо, влияющая на циклы покупок

Волатильность цен на дизельное топливо создает неопределенность в планировании замены автопарка, при этом цены в США колеблются между 3,50-4,30 долл. США за галлон в течение 2024 года перед стабилизацией. Управление энергетической информации прогнозирует цены на дизельное топливо в среднем 3,50 долл. США за галлон в 2025 году, на 5% меньше ранних прогнозов, с последующими увеличениями в 2026 году. Волатильность цен влияет на решения о закупках автопарка, поскольку операторы задерживают покупки в периоды высоких цен или ускоряют покупки, когда цены снижаются, создавая нерегулярные паттерны спроса, которые усложняют планирование производства OEM. Региональные вариации усугубляют вызов, при этом европейские цены на дизельное топливо значительно выше из-за углеродного налогообложения и нарушений цепи поставок от геополитических напряжений. Менеджеры автопарков все больше принимают подходы сценарного планирования для управления неопределенностью затрат на топливо, при этом некоторые ускоряют принятие альтернативного топлива для снижения воздействия волатильности цен на дизельное топливо.

Сегментный анализ

По типу тоннажа: более тяжелые сегменты стимулируют электрификацию

Грузовики более 15 тонн командовали долей рынка 61,40% в 2024 году, отражая доминирование операций дальних грузоперевозок и строительных приложений, требующих максимальной грузоподъемности. Однако сегмент 10-15 тонн демонстрирует самый быстрый рост при среднегодовом темпе роста 9,50% до 2030 года, стимулируемый оптимизацией городской доставки и принятием электрификации средней грузоподъемности. Этот паттерн роста указывает на стратегический сдвиг операторов автопарка к правильному размеру транспортных средств для специфических приложений, а не к дефолту к опциям максимальной грузоподъемности.

Лидерство более тяжелого сегмента проистекает из регулятивных преимуществ в экономике полезной нагрузки на поездку и устоявшейся инфраструктуры, разработанной для максимальных полных весов транспортных средств. И наоборот, более легкие тяжелые грузовики выигрывают от более низких затрат на электрификацию и привилегий городского доступа, поскольку города внедряют зоны нулевых выбросов. Штрафы по весу аккумулятора влияют на более тяжелые грузовики непропорционально, делая сегмент 10-15 тонн более привлекательным для раннего электрического принятия, где чувствительность полезной нагрузки имеет меньшее значение, чем операционная гибкость.

По классу: доминирование класса 8 сталкивается с вызовом средней грузоподъемности

Транспортные средства класса 8 поддерживают подавляющее лидерство рынка с долей 70,80% в 2024 году, отражая их существенную роль в дальних грузоперевозках и тяжелых строительных приложениях. Тем не менее грузовики класса 7 демонстрируют самую сильную траекторию роста при среднегодовом темпе роста 8,30% до 2030 года, позиционируя себя как оптимальный компромисс между грузоподъемностью и экономикой электрификации. Это расхождение подчеркивает, как регулятивные давления и технологические ограничения изменяют традиционные предпочтения размера.

Доминирование класса 8 отражает установленные цепи поставок, оптимизированные для максимальной эффективности в дальнем движении грузов, где максимизация полезной нагрузки напрямую влияет на экономику за милю. Однако ускорение роста класса 7 проистекает из приложений городской доставки и региональных сетей распределения, где операционная гибкость превосходит требования максимальной грузоподъемности. Сегмент выигрывает от более низких затрат на аккумулятор для электрификации, поддерживая достаточную полезную нагрузку для большинства коммерческих приложений. Классы 5 и 6 служат специализированным нишам в муниципальных и коммунальных приложениях, где предсказуемые рабочие циклы обеспечивают раннее электрическое принятие, несмотря на более высокие затраты на единицу.

По типу силовой установки: доминирование дизеля встречает электрическое разрушение

Дизельная силовая установка сохраняет долю рынка 83,90% в 2024 году, демонстрируя продолжающиеся операционные преимущества технологии в диапазоне, скорости заправки и доступности инфраструктуры. Однако аккумуляторно-электрические системы достигают замечательного среднегодового темпа роста 38,50% до 2030 года, указывая на быстрое принятие, где рабочие циклы соответствуют текущим технологическим возможностям. Этот драматический дифференциал роста сигнализирует о точке перегиба, где электрические грузовики переходят от нишевых приложений к основному принятию в специфических сегментах.

Альтернативные топлива, включая CNG, LNG и биодизель, набирают обороты как мостовые технологии, особенно в регионах с обильными ресурсами природного газа или мандатами возобновляемого топлива. Продажи LNG грузовиков большой грузоподъемности Китая достигли 152 000 единиц в 2024 году, представляя 307% увеличение год к году и 16,70% проникновение рынка. Топливные элементы электрических транспортных средств остаются в раннем развитии, но показывают обещание для приложений дальних перевозок, где преимущества плотности энергии водорода компенсируют ограничения инфраструктуры. Пейзаж силовой установки все больше фрагментируется, поскольку операторы выбирают технологии, основанные на специфических операционных требованиях, а не универсальных решениях.

По применению: грузоперевозки и логистика лидируют трансформацию

Применения грузоперевозок и логистики доминируют с долей рынка 55,70% в 2024 году и растут при среднегодовом темпе роста 11,69% до 2030 года, стимулируемые расширением электронной коммерции и инициативами оптимизации цепи поставок. Лидерство этого сегмента отражает критическую роль грузовых автомобилей большой грузоподъемности в движении товаров и отзывчивость сектора на экономический рост и увеличения объемов торговли. Строительные и горнодобывающие применения служат специализированным рынкам с отличными операционными требованиями и более длинными циклами замены.

Муниципальные и коммунальные применения, будучи меньшими по объему, демонстрируют самые высокие показатели принятия электрификации из-за предсказуемых маршрутов, централизованных средств обслуживания и мандатов устойчивости общественного сектора. Эти автопарки предоставляют основания для технологии электрических грузовиков перед более широким коммерческим принятием. Категория "Прочие" охватывает специализированные применения, включая управление отходами, службы экстренного реагирования и сельскохозяйственный транспорт, каждое с уникальными операционными профилями, влияющими на паттерны принятия технологий. Ускорение роста грузоперевозок и логистики отражает основное экономическое расширение и улучшения операционной эффективности через принятие технологий.

По типу кузова грузовика: седельные тягачи поддерживают лидерство

Конфигурации седельных тягачей занимают долю рынка 48,60% в 2024 году со среднегодовым темпом роста 10,90% до 2030 года, отражая их существенную роль в дальних грузоперевозках и интермодальных транспортных операциях. Продолжающееся доминирование этого сегмента проистекает из преимуществ операционной гибкости и устоявшейся логистической инфраструктуры, разработанной вокруг стандартизированных размеров прицепов. Жесткие самосвалы служат строительным и горнодобывающим рынкам, требующим специализированной обработки материалов и внедорожных операций.

Конфигурации цистерн решают потребности жидкого транспорта в нефтяной, химической и пищевой промышленности со специализированными требованиями безопасности и регулирования, которые создают барьеры для входа для новых технологий. Сегмент демонстрирует более медленное принятие электрификации из-за чувствительности полезной нагрузки и требований специализированной инфраструктуры. Другие типы кузовов, включая платформы, рефрижераторные блоки и специализированные перевозчики, служат нишевым рынкам с отличными операционными профилями. Рост седельных тягачей отражает объемы грузоперевозок и адаптируемость сегмента к возникающим технологиям, включая автономные системы вождения и альтернативные силовые установки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: доминирование OEM отражает предпочтения автопарков

OEM и каналы первых покупок командуют долей рынка 74,10% в 2024 году с крепким среднегодовым темпом роста 12,10% до 2030 года, указывая на предпочтение операторов автопарков к новому оборудованию с полным гарантийным покрытием и последними технологическими функциями. Это доминирование отражает критический характер операций грузовых автомобилей большой грузоподъемности, где затраты на простой превышают дополнительные премии цены покупки для нового оборудования. Опции лизинга и аренды служат операторам с переменными потребностями мощности или ограничениями капитала.

Каналы послерыночной модернизации решают модернизации существующих автопарков для соответствия выбросам или технологических улучшений, которые особенно релевантны, поскольку регулятивные требования развиваются быстрее нормальных циклов замены. Рост канала отражает увеличивающуюся сложность требований соответствия и экономические выгоды продления жизни активов через стратегические модернизации. Сила OEM канала указывает на здоровый спрос на принятие новых технологий и инициативы модернизации автопарка, стимулируемые регулятивными требованиями и улучшениями операционной эффективности.

Географический анализ

Азиатско-Тихоокеанский регион командовал 47,21% доходов 2024 года и прогнозируется к расширению при среднегодовом темпе роста 9,30% до 2030 года, подкрепляемый поддерживаемой политикой экосистемой электрических грузовиков Китая. Китайские OEM обеспечивают экономии масштаба, которые толкают цены покупки ниже глобальных средних, и отечественные поставщики аккумуляторов поставляют LFP химии, которые снижают волатильность затрат на материалы. Грузовые коридоры Индии получают поддержку правительства через программу Bharatmala и водородные пилоты, направляя спрос в аккумуляторные и топливные платформы. Япония лидирует в топливных системах, с демонстрациями, достигающими на 30% более низких потерь энергии от бака к колесу, чем более ранние поколения. Юго-Восточные азиатские нации используют соглашения о свободной торговле для установления центров финальной сборки, питающих спрос ASEAN, в то время как испытания электрификации горнодобычи Австралии подтверждают системы мега-пакетов аккумуляторов в экстремальных средах.

Северная Америка занимает второе место по стоимости, стимулируемая грузоинтенсивной экономикой и хорошо устоявшейся культурой класса 8. Стандарты EPA Phase 3, действующие в 2027 году, стимулируют активность предварительных покупок, начинающуюся в 2025 году, временно поднимая дизельный выпуск перед ускоренным переключением к моделям с нулевыми выбросами. Производственные следы простираются от Великих озер до кластера Nuevo León Мексики, отражая ре-шоринг цепи поставок и выгоды торговых соглашений. Размер рынка грузовых автомобилей большой грузоподъемности, связанный с контрактами общественной инфраструктуры, растет, поскольку IIJA финансирует 25 000 км переукладки шоссе, косвенно поднимая спрос на замену для кузовов самосвалов и бетономешалок. Канада продвигает электрификацию ближе к порту через гранты CleanBC и CEPA, в то время как Мексика нацелена на соответствие экспортного уровня для обеспечения доступа к рынку США. Проекты модернизации сети в Калифорнии и Техасе выделяют мощность для многомегаваттных зарядных устройств депо, закрепляя ранние развертывания грузовиков на топливных элементах вдоль коридоров I-10 и I-5.

Европа демонстрирует самый амбициозный график декарбонизации, при этом Европейский парламент мандирует 90% сокращение CO₂ новых грузовиков к 2040 году. Германия, Франция и Нидерланды уже субсидируют €50 000-95 000 за грузовик с нулевыми выбросами, поднимая книги заказов, несмотря на макроэкономические встречные ветры. Регулирование альтернативной топливной инфраструктуры гарантирует доступность зарядных устройств, облегчая беспокойство диапазона в трансграничных полосах, которые простираются до 1200 км. Скандинавия пионеры мандатов смешивания биогаза, обеспечивая перевозчиков возможностью сократить выбросы жизненного цикла без изменения двигателей. Восточноевропейские автопарки сталкиваются с барьерами затрат, но выигрывают от программ фонда сплоченности ЕС, которые со-финансируют покупки транспортных средств с низким углеродом. Прогноз Южной Америки улучшается, поскольку политика Rota 2030 Бразилии предоставляет налоговые кредиты для местного производства электрических грузовиков, в то время как Чили и Перу исследуют сети быстрой зарядки для обслуживания коридоров медной добычи. Ближний Восток и Африка остаются начинающими; однако программа автомобильных инвестиций Саудовской Аравии и аукционы возобновляемой энергии Южной Африки сигнализируют о будущем импульсе электрификации.

Конкурентный ландшафт

Концентрация отрасли умеренная, при этом пять лучших поставщиков контролируют примерно 55% глобальных продаж единиц, отражая смесь масштаба наследственного производства и партнерств новых технологий. Daimler Truck, Volvo Group и PACCAR лидируют в продажах класса 8 и совместно инвестируют в программно-определенную архитектуру, которая обеспечивает обновления по воздуху и улучшенную кибербезопасность. Китайские конкуренты, такие как BYD, FAW и Dongfeng, используют преимущества затрат в сборке аккумуляторных пакетов и масштабе отечественного спроса для закрытия паритета функций с западными инкумбентами. Volvo инвестирует 1 млрд долл. США в Мексике для расширения производственной мощности североамериканских спецификаций, сигнализируя о доверии к региональному спросу, несмотря на циклическую мягкость.

Стратегические альянсы пролиферируют, поскольку технология силовых установок фрагментируется. Daimler и Volvo сформировали совместное предприятие 50/50 для установления общей операционной системы, в то время как Westport и Volvo коммерциализировали системы газа прямого впрыска высокого давления. Cummins обязуется 580 млн долл. США для расширения выпуска двигателей средней грузоподъемности, хеджируя против медленного поэтапного отказа от дизеля в профессиональных сегментах. Scania поддерживает стартап автономного вождения Waabi для получения раннего доступа к библиотекам симуляции, генерируемым ИИ, демонстрируя, что конкурентное преимущество теперь зависит от программного обеспечения и данных больше, чем от одного только оборудования.

Инвестиции в вертикальную интеграцию и электрификацию растут. Daimler объединяет Hino и Mitsubishi Fuso под новой холдинговой компанией для объединения объемов закупок и ускорения исследований аккумуляторов. Isuzu выделяет 280 млн долл. США для строительства завода в Южной Каролине, производящего электрические и бензиновые модели N-Series, улучшая устойчивость цепи поставок. Модернизация мощности General Motors на 4 млрд долл. США позволяет одновременную сборку тяжелых грузовиков внутреннего сгорания и электрических, смягчая риск во время перехода силовых установок. По мере роста доходов от подписки на программное обеспечение, OEM устанавливают собственные финтех-подразделения для объединения страхования, обслуживания и энергетических услуг, углубляя привязку клиентов.

Лидеры отрасли грузовых автомобилей большой грузоподъемности

-

AB Volvo

-

Daimler AG

-

PACCAR Inc.

-

Tata Motors Limited

-

Traton Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Daimler Truck и Toyota завершили слияние дочерних компаний грузовиков Hino Motors и Mitsubishi Fuso под новой холдинговой компанией, создав улучшенный масштаб для развития электрификации и автономных технологий, решая вызовы соответствия выбросам.

- Апрель 2025: Daimler Truck North America начала производство Freightliner Cascadia пятого поколения с двигателем Cummins X15N на природном газе, отмечая первый 15-литровый двигатель на природном газе для грузовиков большой грузоподъемности с 10% улучшением экономии топлива.

- Январь 2025: Volvo Group увеличила свои инвестиции в завод в Мексике до 1 млрд долл. США для производства грузовиков большой грузоподъемности, поддерживая расширение североамериканского рынка и рост продаж в Латинской Америке.

Объем глобального отчета по рынку грузовых автомобилей большой грузоподъемности

Грузовые автомобили большой грузоподъемности могут быть определены как коммерческие транспортные средства, которые являются неотъемлемой частью любых коммерческих активностей, таких как транспортировка, сельское хозяйство, строительство и другие функции.

Рынок грузовых автомобилей большой грузоподъемности был сегментирован по типу тоннажа (10 - 15 тонн и более 15 тонн), классу (класс 5, класс 6, класс 7 и класс 8), типу топлива (бензин, дизель, электрический и альтернативные топлива), типу применения (строительство и горнодобыча, грузоперевозки и логистика, и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка и прогноз для рынка грузовых автомобилей большой грузоподъемности в стоимостном выражении (млрд долл. США) для вышеупомянутых сегментов.

| От 10 до 15 т |

| Более 15 т |

| Класс 7 |

| Класс 8 |

| Дизель |

| Аккумуляторно-электрический |

| Топливный элемент электрический (FCEV) |

| Альтернативные топлива (CNG, LNG, биодизель) |

| Строительство и горнодобыча |

| Грузоперевозки и логистика |

| Муниципальные и коммунальные |

| Прочие |

| Седельный тягач |

| Жесткий самосвал |

| Цистерна |

| Прочие |

| OEM / первая покупка |

| Лизинг и аренда |

| Послерыночная модернизация |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу тоннажа | От 10 до 15 т | |

| Более 15 т | ||

| По классу | Класс 7 | |

| Класс 8 | ||

| По типу силовой установки | Дизель | |

| Аккумуляторно-электрический | ||

| Топливный элемент электрический (FCEV) | ||

| Альтернативные топлива (CNG, LNG, биодизель) | ||

| По применению | Строительство и горнодобыча | |

| Грузоперевозки и логистика | ||

| Муниципальные и коммунальные | ||

| Прочие | ||

| По типу кузова грузовика | Седельный тягач | |

| Жесткий самосвал | ||

| Цистерна | ||

| Прочие | ||

| По каналу продаж | OEM / первая покупка | |

| Лизинг и аренда | ||

| Послерыночная модернизация | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка грузовых автомобилей большой грузоподъемности?

Рынок стоит 232,57 млрд долл. США в 2025 году и прогнозируется достичь 301,23 млрд долл. США к 2030 году при среднегодовом темпе роста 5,31%.

Какая технология силовой установки растет быстрее всего?

Аккумуляторно-электрические грузовики публикуют среднегодовой темп роста 38,50% до 2030 года, самый высокий среди всех вариантов силовых установок.

Насколько доминирует Азиатско-Тихоокеанский регион в этом секторе?

Азиатско-Тихоокеанский регион занимает 47,21% глобального дохода и зафиксировал самый быстрый среднегодовой темп роста 9,30% до 2030 года.

Как регуляторы влияют на циклы обновления автопарка?

Мандаты, такие как стандарты U.S. EPA Phase 3 и цель ЕС по 90% сокращению CO₂, принуждают автопарки заменять или модернизировать оборудование раньше нормальных жизненных циклов, создавая регулятивно-стимулированные всплески спроса.

Последнее обновление страницы: