Размер и доля рынка подержанных грузовиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 55.38 Миллиардов долларов США |

| Размер Рынка (2030) | 70.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.23% CAGR |

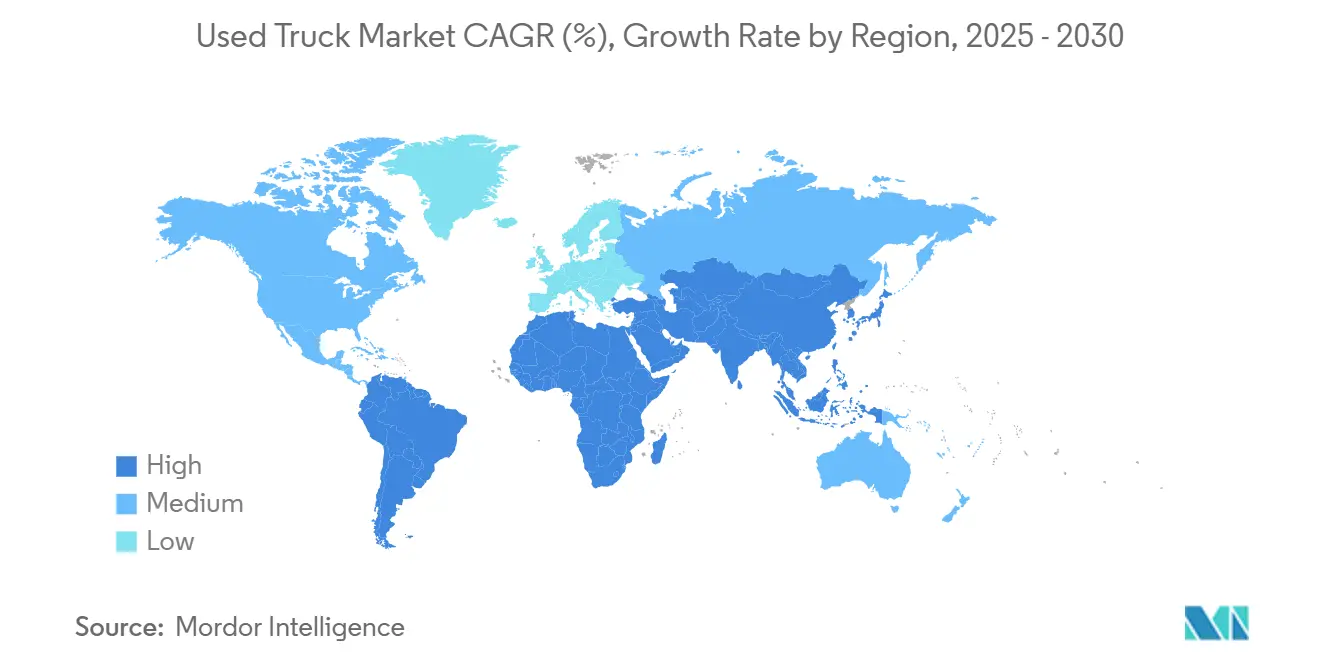

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подержанных грузовиков от Mordor Intelligence

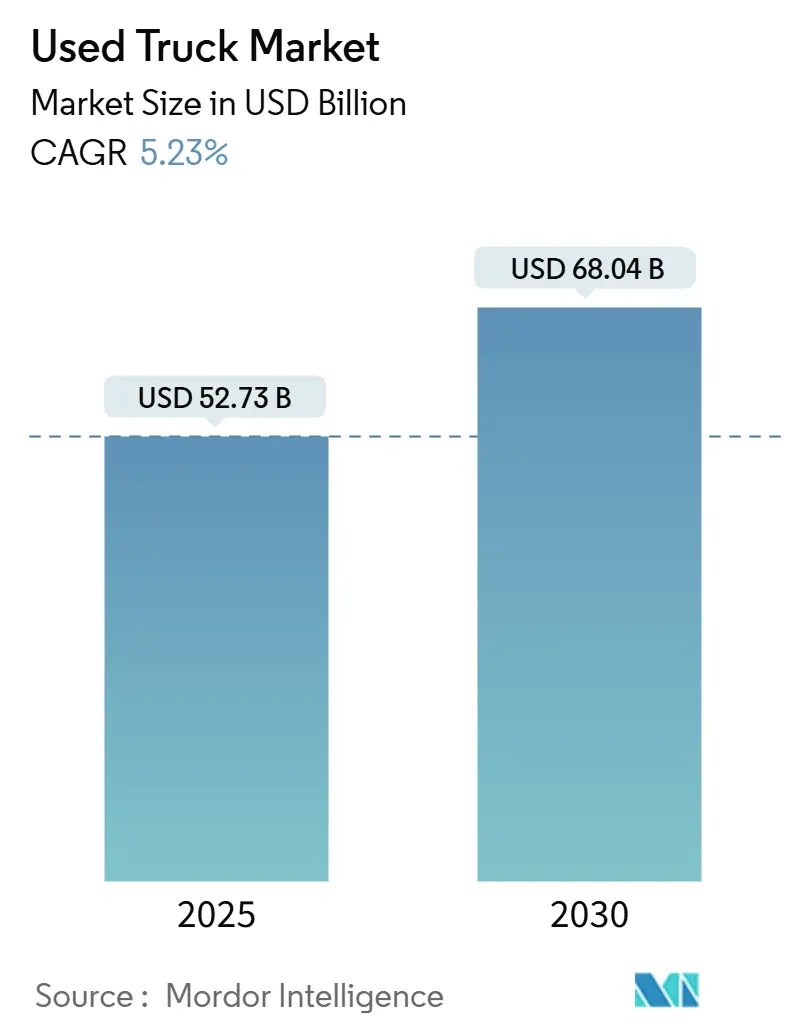

Рынок подержанных грузовиков составляет 52,73 млрд долларов США в 2025 году и, по прогнозам, достигнет 68,04 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,23% несмотря на неровные экономические сигналы и ужесточение правил по выбросам. Менеджеры автопарков концентрируются на общей стоимости владения, что стимулирует устойчивый спрос на качественные подержанные автомобили класса 8. Модели большой грузоподъемности сохраняют ценовую власть, однако легкие грузовики набирают популярность по мере ускорения электронной коммерции и активности доставки "последней мили". Дизельные активы доминируют в структуре силовых агрегатов, но грузовики первого поколения на электрических батареях начинают влиять на ожидания остаточной стоимости по мере расширения зарядных сетей. Цифровые аукционные платформы расширяют трансграничную торговлю, снижая информационные барьеры для малых операторов.

Ключевые выводы отчета

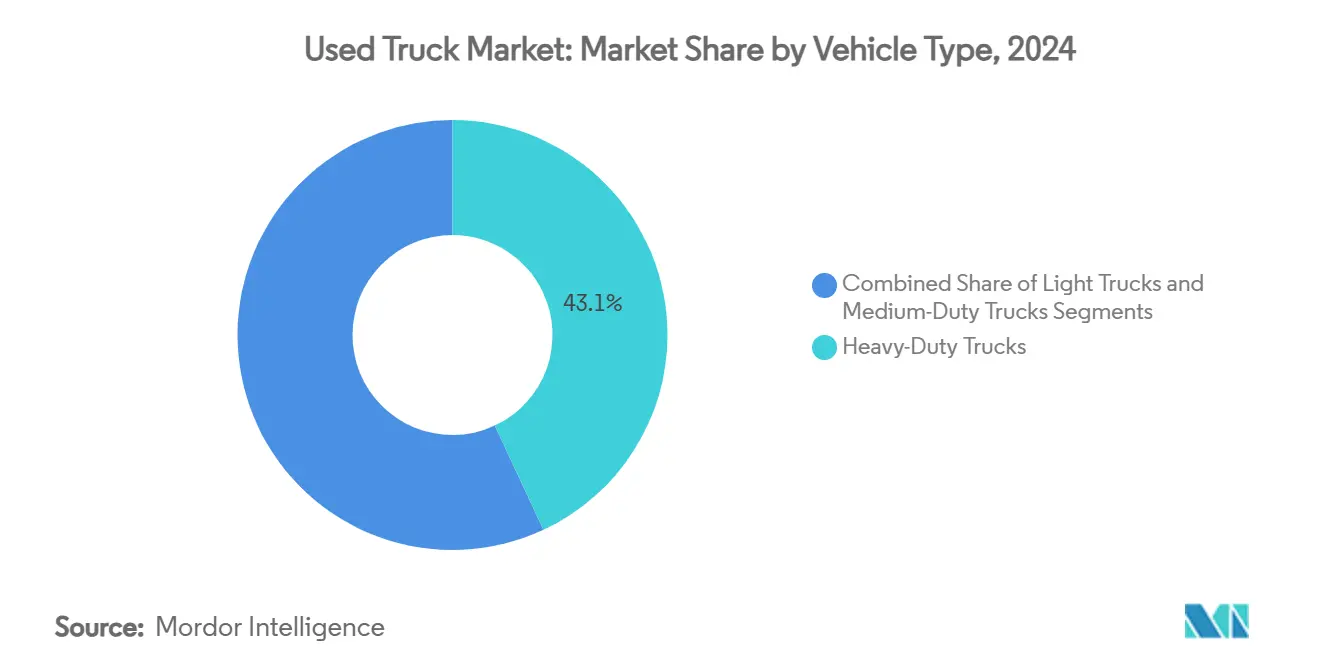

- По типу транспортного средства грузовики большой грузоподъемности лидировали на рынке подержанных грузовиков с долей 43,05% в 2024 году, в то время как легкие грузовики, по прогнозам, будут расширяться со среднегодовым темпом роста 7,69% до 2030 года.

- По типу топлива дизельное топливо занимало доминирующую долю рынка подержанных грузовиков 92,25% в 2024 году, в то время как гибридный и электрический сегмент, как ожидается, покажет среднегодовой темп роста 22,55% до 2030 года.

- По возрастной категории транспортные средства 4-7 лет составляли 37,93% размера рынка подержанных грузовиков в 2024 году, тогда как грузовики возрастом до 3 лет готовы показать среднегодовой темп роста 9,23% до 2030 года.

- По классу транспортного средства класс 8 сохранял 38,95% доли рынка подержанных грузовиков в 2024 году, тогда как класс 4 готов к среднегодовому темпу роста 7,18% в период 2025-2030 годов.

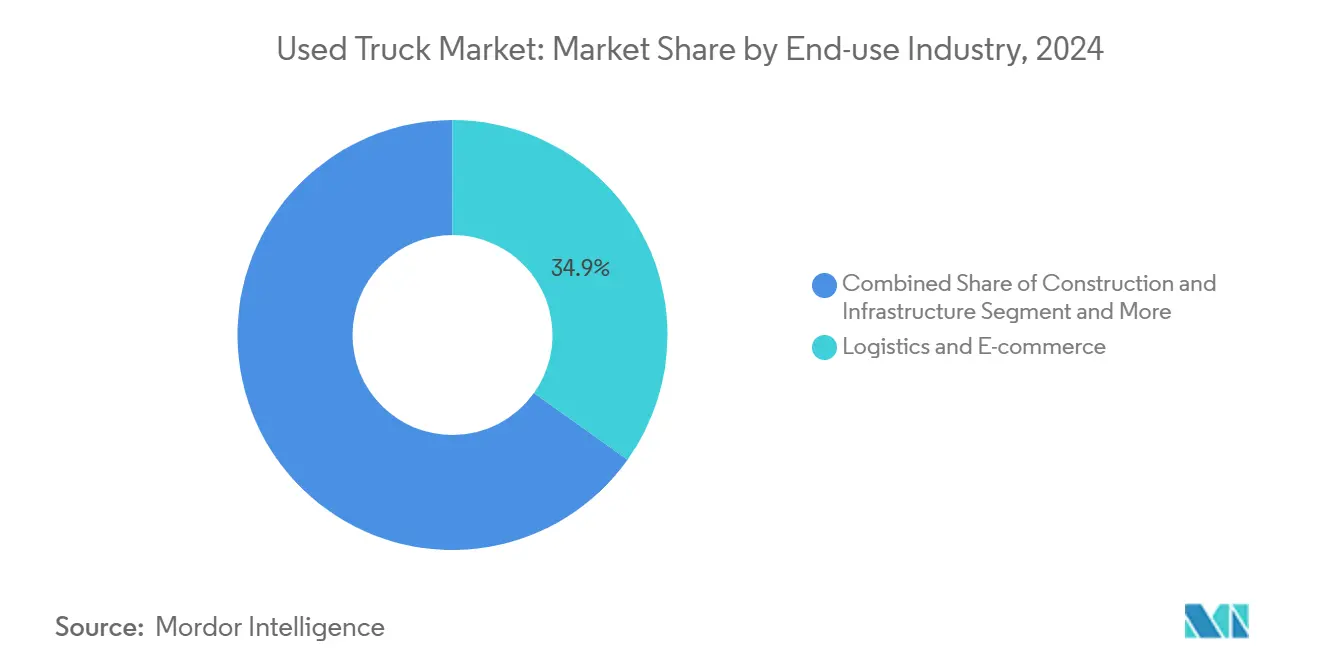

- По отрасли конечного использования логистика и электронная коммерция лидировали на рынке подержанных грузовиков с долей 34,85% в 2024 году, в то время как строительство и инфраструктура, по прогнозам, зарегистрируют среднегодовой темп роста 9,02% до 2030 года.

- По каналу продаж независимые дилеры захватили 53,30% доходов 2024 года, в то время как онлайн-платформы взаимодействия между частными лицами и аукционы продвигаются со среднегодовым темпом роста 12,30% до 2030 года.

- По географии Азиатско-Тихоокеанский регион сохраняет крупнейшую в мире региональную базу автопарка, захватывая 47,35% рыночной доли, тогда как Ближний Восток и Африка, как ожидается, будут лидировать в региональных перспективах роста, показывая среднегодовой темп роста 7,41% до 2030 года.

Глобальные тенденции и аналитика рынка подержанных грузовиков

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум строительства на основе инфраструктуры | +1.2% | Индия, АСЕАН, Ближний Восток | Среднесрочная перспектива (2-4 года) |

| Расширение электронной коммерции "последней мили" | +1.0% | Северная Америка, Европа | Краткосрочная перспектива (≤ 2 лет) |

| Сертифицированные программы подержанных автомобилей от производителей | +0.8% | Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Цифровые оптовые аукционы | +0.7% | Ближний Восток, глобально | Краткосрочная перспектива (≤ 2 лет) |

| Цели электрификации автопарка | +0.6% | Азия, с распространением на Африку | Среднесрочная перспектива (2-4 года) |

| Налоговые льготы на подержанные коммерческие автомобили | +0.5% | Южная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Бум строительства на основе инфраструктуры в Индии и АСЕАН стимулирует оборот подержанных грузовиков большой грузоподъемности

Строительные мегапроекты в Индии и Юго-Восточной Азии ускоряют циклы замены автопарков, побуждая подрядчиков приобретать 4-7-летние автомобили большой грузоподъемности, которые сочетают надежность с управляемыми капитальными затратами. Открытые грузовые мощности сократились в мае 2025 года по мере начала проектов, заставляя грузоотправителей обеспечивать оборудование раньше в тендерных циклах. Даже при значительном падении продаж легковых автомобилей в 2024 году коммерческий спрос оставался твердым, поскольку инфраструктурные расходы защищали объемы перевозок. Покупатели все чаще запрашивают проверенные истории технического обслуживания, а единицы с документированными телематическими данными требуют премий, подкрепляя важность прозрачного происхождения транспортного средства для рынка подержанных грузовиков.

Расширение электронной коммерции "последней мили" в Северной Америке запускает спрос на подержанные легкие грузовики

Быстрый рост объемов посылок толкает розничных торговцев и сторонних логистических провайдеров к современным транспортным средствам класса 3-5, которые подходят для узких городских коридоров, но при этом перевозят значительные грузы. Рынок подержанных грузовиков выигрывает, поскольку операторы избегают более высоких цен на новые автомобили, при этом выполняя соглашения об уровне обслуживания. Развитие городских складов вдоль межштатных колец поддерживает более короткие радиусы доставки. Экологические исследования показывают, что электрические фургоны для доставки снижают углеродную интенсивность, что подразумевает, что слабо используемые электрические модели обеспечат высокие остаточные стоимости, как только они начнут циклически выходить из основных автопарков.

Сертифицированные программы подержанных автомобилей от производителей в Европе повышают доверие и остаточные стоимости

Поддерживаемые производителями схемы, такие как SelecTrucks и Volvo Used Trucks, предусматривают строгие осмотры, продление гарантии и цифровые истории обслуживания, повышая доверие покупателей и ценообразование. PACCAR сообщил о продаже более 12 500 сертифицированных единиц в 2023-2024 годах, подчеркивая масштаб, который производители привносят в канал ремаркетинга[1]"Годовой отчет 2023," PACCAR, paccar.com. Повышенные остаточные стоимости для тягачей возрастом менее 3 лет питают благотворный цикл, в котором более высокие стоимости обмена улучшают экономику лизинга новых грузовиков, в конечном итоге расширяя поставки современных моделей для рынка подержанных грузовиков.

Цифровые оптовые аукционы расширяют круг покупателей, особенно на Ближнем Востоке

Облачные инструменты торгов теперь предлагают изображения высокого разрешения, диагностические сканы и эскроу-услуги, позволяя малым автопаркам в Персидском заливе покупать активы без осмотра из Европы или Северной Америки. Объемы аукционных продаж значительно выросли в марте 2025 года, значительно опережая розничные и традиционные оптовые каналы. Снижение фрикционных затрат сужает спреды между ценовыми ожиданиями покупателей и продавцов, но они также сжимают маржи посредников, катализируя консолидацию среди традиционных брокеров.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение правил Euro-VII/Phase-3 NOx | -0.9% | Европа | Среднесрочная перспектива (2-4 года) |

| Недорогие новые китайские грузовики | -0.7% | Африка, с распространением на Ближний Восток | Среднесрочная перспектива (2-4 года) |

| Ограниченные варианты финансирования | -0.5% | Азия | Долгосрочная перспектива (≥ 4 лет) |

| Дефицит микросхем | -0.4% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение правил Euro-VII/Phase-3 NOx препятствует импорту старых дизельных автомобилей в ЕС

Более строгие ограничения выхлопных газов разделяют европейский вторичный рынок между соответствующими требованиям тягачами Euro VI и устаревшими запасами, которым грозят дорогостоящие модернизации. Международный совет по чистому транспорту подтверждает, что ограничения доступа в растущих зонах с низким уровнем выбросов наказывают транспортные средства старше семи лет[2]"Гонка к нулю: ежеквартальное развитие европейского рынка тяжелых транспортных средств," Международный совет по чистому транспорту, theicct.org. Экспортеры перенаправляют единицы до Euro VI в Центральную Азию и Северную Африку, временно увеличивая предложение в этих направлениях, при этом усиливая конкуренцию за активы Euro VI с малым пробегом в пределах ЕС.

Недорогие новые китайские грузовики сжимают премии подержанных цен в Африке

Китайские производители оценивают новые модели большой грузоподъемности примерно на 30-40% ниже западных эквивалентов, ограничивая достижимые продажные цены для 4-7-летнего импорта. Расширенное покрытие запасными частями в африканских городских центрах размывает историческое преимущество обслуживаемости, удерживаемое европейскими брендами, сжимая прибыльные маржи для традиционных экспортеров. Торговцы с гибкими логистическими сетями теперь арбитражируют стоимость, перенаправляя запасы в Латинскую Америку или Юго-Восточную Азию, где китайское проникновение остается более низким, но эти перенаправления удлиняют сроки поставки и увеличивают транспортные расходы, снижая некоторый потенциал роста рынка подержанных грузовиков в этих коридорах.

Сегментный анализ

По типу транспортного средства: грузовики большой грузоподъемности остаются доминирующими, в то время как легкие грузовики ускоряются

Автомобили большой грузоподъемности контролировали 43,05% доходов 2024 года, поскольку их ключевая роль в дальних грузоперевозках и транспортировке инфраструктуры защищала спрос во время циклических замедлений. Легкие грузовики, движимые логистикой посылок, по прогнозам, зарегистрируют среднегодовой темп роста 7,69% до 2030 года, самый быстрый темп на рынке подержанных грузовиков. Их маневренность подходит для перегруженных внутригородских маршрутов, а покупатели автопарков ценят более низкую стоимость приобретения по сравнению с новыми фургонами.

Грузовики средней грузоподъемности (класс 6-7) занимают стратегическую середину, испытывая смешанные рыночные результаты. Сегмент стал свидетелем всплеска запасов, в то время как запрашиваемые цены смягчились, сигнализируя о нюансированных условиях подсегмента. Продолжающиеся автономные испытания, такие как сочлененный самосвал, продемонстрированный на CES 2025, предвещают специализированные применения большой грузоподъемности, которые могли бы переопределить кривые остаточной стоимости, как только эти транспортные средства войдут в цикл в индустрии подержанных грузовиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу топлива: дизельное топливо доминирует, но набирает обороты электрификация

Дизельные активы удерживали 92,25% пула 2024 года, подчеркивая укоренившуюся инфраструктуру, знакомые режимы технического обслуживания и послужной список топливной эффективности, которому доверяют менеджеры автопарков. Устойчивость сегмента проистекает из проверенной надежности дизельного топлива, топливной эффективности и широкой сервисной сети, что делает его выбором по умолчанию для покупателей вторичного рынка, приоритизирующих операционную определенность.

Гибридные и электрические на батареях записи, хотя и небольшие в абсолютных числах, по прогнозам, расширятся со среднегодовым темпом роста 22,55% до 2030 года. Совместное предприятие стоимостью 2-3 млрд долларов США между Accelera by Cummins, Daimler Truck и PACCAR создаст завод аккумуляторных элементов мощностью 21 ГВт⋅ч, укрепляя будущее предложение подержанных электромобилей. Коалиция электрификации рассчитывает эксплуатационные расходы электрических грузовиков на две трети ниже, чем у дизельных, предполагая устойчивую привлекательность вторичного рынка, как только появится адекватное покрытие зарядкой. Варианты на природном газе и СНГ остаются нишевыми, концентрируясь в регионах с ценово выгодными поставками топлива и муниципальными стимулами.

По возрастной категории: 4-7 лет остаются золотой серединой

Транспортные средства возрастом 4-7 лет привлекли 37,93% транзакций 2024 года, иллюстрируя оптимальный баланс между кривой амортизации и оставшимся сроком службы. Доминирование этого сегмента отражает стратегическое предпочтение операторов автопарков грузовикам, которые выдержали крутейшую кривую амортизации, но сохранили достаточный срок службы для продуктивного развертывания. Продажные цены для 4-6-летних единиц были приблизительно на 29,3% выше в марте 2025 года, чем годом ранее, поскольку автопарки конкурировали за надежные активы без сложности передового оборудования для контроля выбросов.

Грузовики моложе трех лет готовы к среднегодовому темпу роста 9,23%, поддерживаемому расширяющимися конвейерами сертифицированных производителями автомобилей. Более старые когорты сталкиваются с расходящимися судьбами. Единицы 8-12 лет обслуживают ценностно-ориентированных владельцев-операторов на развивающихся рынках, в то время как оборудование старше 12 лет сталкивается с более строгими зонами выбросов, которые могут сократить полезные жизненные циклы. Рамки оценки активов от Совета по исследованиям транспорта подчеркивают необходимость моделирования затрат жизненного цикла при оценке этих возрастных категорий, практику, набирающую популярность среди лизинговых фирм.

По классу транспортного средства: класс 8 лидирует, класс 4 движется быстрее всего

Класс 8 захватил 38,95% доходов 2024 года, свидетельство его незаменимой роли в межштатных сухогрузных и рефрижераторных перевозках. Сила сегмента очевидна в ценовой устойчивости современных тягачей со спальным местом, которые в марте 2025 года требовали средних цен приблизительно 80 000 долларов США за модели 2023 года, подчеркивая крутую амортизацию раннего срока службы, которая выгодна вторичным покупателям.

Единицы класса 4, охватывающие возможности пикапов и средней грузоподъемности, по прогнозам, покажут ускорение среднегодового темпа роста 7,18%, поскольку платформы городской доставки принимают автопарки правильного размера. Регулятивные нюансы, детализированные в компендиуме законов о весе штатов Федерального управления автомобильных дорог, формулируют разрешения маршрутов и, таким образом, влияют на локализованные модели спроса. Спрос на профессиональный класс 8 остается здоровым там, где сохраняются инфраструктурные расходы, тогда как спрос на тягачи убывает на фоне циклической слабости грузоперевозок.

По отрасли конечного использования: логистика и электронная коммерция доминируют

Логистические услуги и услуги доставки посылок поглотили 34,85% объемов единиц 2024 года, отражая продолжающиеся требования к выполнению прямых поставок потребителям. Независимые подрядчики часто покупают слабо используемые переоборудования грузовых фургонов для удовлетворения спроса гиг-экономики, сдвиг, который регуляторы отслеживают при установлении пороговых значений безопасности.

Автопарки инфраструктуры и строительства, по прогнозам, зарегистрируют среднегодовой темп роста 9,02%, поскольку финансирование общественных работ стимулирует оборот самосвалов и бетономешалок. Горнодобывающие, сельскохозяйственные и коммунальные сегменты каждый применяют специфические для миссии циклы нагрузки, которые фильтруются в отдельные кривые оценки при перепродаже. Рост в тонно-километрах грузоперевозок в Юго-Восточной Азии, ожидаемый рост почти на 80% между 2015 и 2030 годами, дополнительно расширяет охват рынка подержанных грузовиков по множественным вертикалям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: независимые дилеры удерживают позиции, цифровые маркетплейсы растут

Независимые дилерские центры захватили 53,30% оборота 2024 года, используя местную близость к клиентам и гибкость поиска мультибрендов. Тем не менее онлайн-аукционы и биржи между частными лицами опережают более широкую индустрию подержанных грузовиков со среднегодовым темпом роста 12,30%, поддерживаемые прозрачным ценообразованием и более низкими трансакционными барьерами. Франчайзинговые дилеры выигрывают от потоков обмена производителей, в то время как сертифицированные программы направляют запасы, поддерживаемые гарантией, которые требуют премиальных спредов.

Объемы аукционных консигнаций достигли четырехлетнего максимума в 2024 году с коэффициентом конверсии более 50%, подчеркивая ликвидность сектора. Между тем продолжающиеся дебаты о прямых продажах производителей клиентам предполагают потенциальные регулятивные корректировки, которые могли бы изменить экономику каналов.

Географический анализ

Азия сохраняет крупнейшую в мире региональную базу автопарка и составляет 47,35% глобальной рыночной доли, поскольку инфраструктурные проекты и проникновение электронной коммерции продолжают расширять спрос на грузоперевозки. Ускоренная ликвидация дизельного автопарка Китая, стимулируемая строгими целями электрификации, выпускает высококачественные тягачи Euro V на соседние развивающиеся рынки. Быстро масштабирующийся сектор цифровой розничной торговли Индии, ожидаемый утроить валовую стоимость товаров к 2030 финансовому году, сильно полагается на перевозки средней и большой грузоподъемности, подкрепляя устойчивый оборот оборудования.

Северная Америка отражает глобальный рост с прогнозируемым среднегодовым темпом роста 5,2% до 2030 года, поскольку сложные сети ремаркетинга и инструменты оценки, основанные на данных, поддерживают ликвидность. Предстоящие стандарты корпоративной средней топливной экономичности для тяжелых пикапов и фургонов могли бы подтолкнуть автопарки к более новым, более эффективным единицам, питая дополнительное предложение современных моделей в рынок подержанных грузовиков.

Ближний Восток и Африка являются самыми быстрорастущими регионами, показывая среднегодовой темп роста 7,41% до 2030 года, капитализируя ликвидность цифровых аукционов для приобретения доступных активов, в то время как Европа концентрируется на ужесточении соблюдения выбросов, что искажает спрос в сторону более новых автомобилей Euro VI. Южная Америка также значительно растет, поскольку экономическая стабилизация и фискальные стимулы подстегивают модернизацию автопарка. Восстановление ВВП Бразилии поддерживает возобновленные покупки грузовиков, а налоговые льготы для подержанного оборудования поощряют инвестиции владельцев-операторов. Меры содействия трансграничному транспорту, такие как система TIR, обещают открыть новые экспортные пути для южноамериканских перевозчиков, косвенно повышая спрос на соответствующие подержанные тягачи.

Конкурентная среда

Топ-пять участников, Daimler AG, PACCAR Inc., Volvo Group, Navistar International Corp. и Scania AB, удерживали незначительную долю рыночной доли в 2024 году, отражая умеренную концентрацию, которая все еще позволяет энергичную конкуренцию среднего уровня. Производители расширяют вертикальный охват через сертифицированные каналы подержанных автомобилей, используя телематические данные для предиктивного обслуживания и развертывая специализированные финансовые подразделения для закрепления лояльности жизненного цикла. Финансовое подразделение PACCAR в одиночку продало более 12 500 сертифицированных единиц в 2023 году, сигнализируя о масштабных преимуществах, которыми владеют крупные действующие лица.

Возможности белого пространства появляются в моделях инспекции как услуги, которые позволяют трансграничным покупателям удаленно проверять состояние, пакеты автопарка на основе подписки для малых предприятий и индивидуальные пути ремаркетинга для грузовиков первой волны электрических. Технологические партнерства, такие как планируемая платформа грузовиков, определяемая программным обеспечением Volvo-Daimler, подчеркивают стратегическую важность экосистем, богатых данными, которые могут влиять на оценку и время работы далеко за пределами первоначальной продажи.

Цифровые дизрапторы используют алгоритмическое ценообразование и скоринг состояния на основе ИИ для сопоставления грузовиков с покупателями быстрее, чем традиционные дилеры, сжимая циклы продаж при движении прозрачности. Традиционные игроки отвечают интеграцией онлайн-витрин, капитальным ремонтом внутренних IT-стеков и расширением пакетов послепродажного обслуживания. Конкурентный баланс теперь поворачивается к доступу к данным, удобству использования платформы и способности упаковать гибкое финансирование, которое согласуется с ужесточающимися реалиями денежного потока по всему грузовому сектору.

Лидеры индустрии подержанных грузовиков

-

Scania AB

-

Daimler AG

-

PACCAR Inc.

-

Navistar International Corporation

-

AB Volvo

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Апрель 2025: Thompson Truck Group приобрела Lee-Smith Dealer Group, расширив свой региональный охват и плотность обслуживания.

- Январь 2025: John Deere продемонстрировала свой первый автономный сочлененный самосвал (ADT) на CES 2025, предназначенный для горнодобывающих и карьерных сред.

Область охвата глобального отчета по рынку подержанных грузовиков

Подержанные грузовики относятся к подержанным коммерческим транспортным средствам, предназначенным для перевозки материалов и товаров. Эти транспортные средства доступны для перепродажи на вторичном рынке.

Рынок подержанных грузовиков сегментирован по типу транспортного средства, типу канала продаж и географии. По типу транспортного средства рынок сегментирован на легкие грузовики, грузовики средней грузоподъемности и грузовики большой грузоподъемности. По каналу продаж рынок сегментирован на независимый дилер, франчайзинговый дилер и взаимодействие между частными лицами. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Легкие грузовики (класс 3-5) |

| Грузовики средней грузоподъемности (класс 6-7) |

| Грузовики большой грузоподъемности (класс 8 и свыше 15 т) |

| Дизельное топливо |

| Бензин |

| Природный газ и СНГ |

| Гибридные и электрические на батареях |

| До 3 лет |

| От 4 до 7 лет |

| От 8 до 12 лет |

| Свыше 12 лет |

| Класс 3 |

| Класс 4 |

| Класс 5 |

| Класс 6 |

| Класс 7 |

| Класс 8 |

| Строительство и инфраструктура |

| Логистика и доставка электронной коммерции |

| Горнодобывающая промышленность и карьерные разработки |

| Сельское хозяйство и лесничество |

| Муниципальные и коммунальные услуги |

| Другие |

| Независимый дилер |

| Франчайзинговый дилер |

| Сертифицированные подержанные автомобили, поддерживаемые производителем |

| Онлайн взаимодействие между частными лицами и аукцион |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Катар | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легкие грузовики (класс 3-5) | |

| Грузовики средней грузоподъемности (класс 6-7) | ||

| Грузовики большой грузоподъемности (класс 8 и свыше 15 т) | ||

| По типу топлива | Дизельное топливо | |

| Бензин | ||

| Природный газ и СНГ | ||

| Гибридные и электрические на батареях | ||

| По возрастной категории | До 3 лет | |

| От 4 до 7 лет | ||

| От 8 до 12 лет | ||

| Свыше 12 лет | ||

| По классу транспортного средства | Класс 3 | |

| Класс 4 | ||

| Класс 5 | ||

| Класс 6 | ||

| Класс 7 | ||

| Класс 8 | ||

| По отрасли конечного использования | Строительство и инфраструктура | |

| Логистика и доставка электронной коммерции | ||

| Горнодобывающая промышленность и карьерные разработки | ||

| Сельское хозяйство и лесничество | ||

| Муниципальные и коммунальные услуги | ||

| Другие | ||

| По каналу продаж | Независимый дилер | |

| Франчайзинговый дилер | ||

| Сертифицированные подержанные автомобили, поддерживаемые производителем | ||

| Онлайн взаимодействие между частными лицами и аукцион | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Катар | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков размер рынка подержанных грузовиков?

Ожидается, что размер рынка подержанных грузовиков достигнет 52,73 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста более 5,23%, достигнув 68,04 млрд долларов США к 2030 году.

Какой тип транспортного средства в настоящее время лидирует на глобальном рынке подержанных грузовиков?

Грузовики большой грузоподъемности являются крупнейшим сегментом, удерживая 43,05% доходов 2024 года.

Какой регион является самым быстрорастущим на рынке подержанных грузовиков?

Ближний Восток и Африка, по оценкам, будут расти с самым высоким среднегодовым темпом роста 7,41% в течение прогнозного периода (2025-2030).

Какой регион имеет самую большую долю на рынке подержанных грузовиков?

В 2025 году Азиатско-Тихоокеанский регион составляет самую большую рыночную долю на рынке подержанных грузовиков, удерживая 47,35% доли.

Как смещаются каналы продаж?

Онлайн-платформы взаимодействия между частными лицами и аукционы, по прогнозам, покажут среднегодовой темп роста 12,30%, опережая традиционных независимых и франчайзинговых дилеров.

Какую роль играет электронная коммерция в сегментном спросе?

Автопарки логистики и электронной коммерции сгенерировали 34,85% спроса 2024 года и будут продолжать поддерживать рост, особенно для легких грузовиков и транспортных средств класса 4.

Последнее обновление страницы: