Размер и доля рынка пожарных машин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.94 Миллиардов долларов США |

| Размер Рынка (2030) | 15.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пожарных машин от Mordor Intelligence

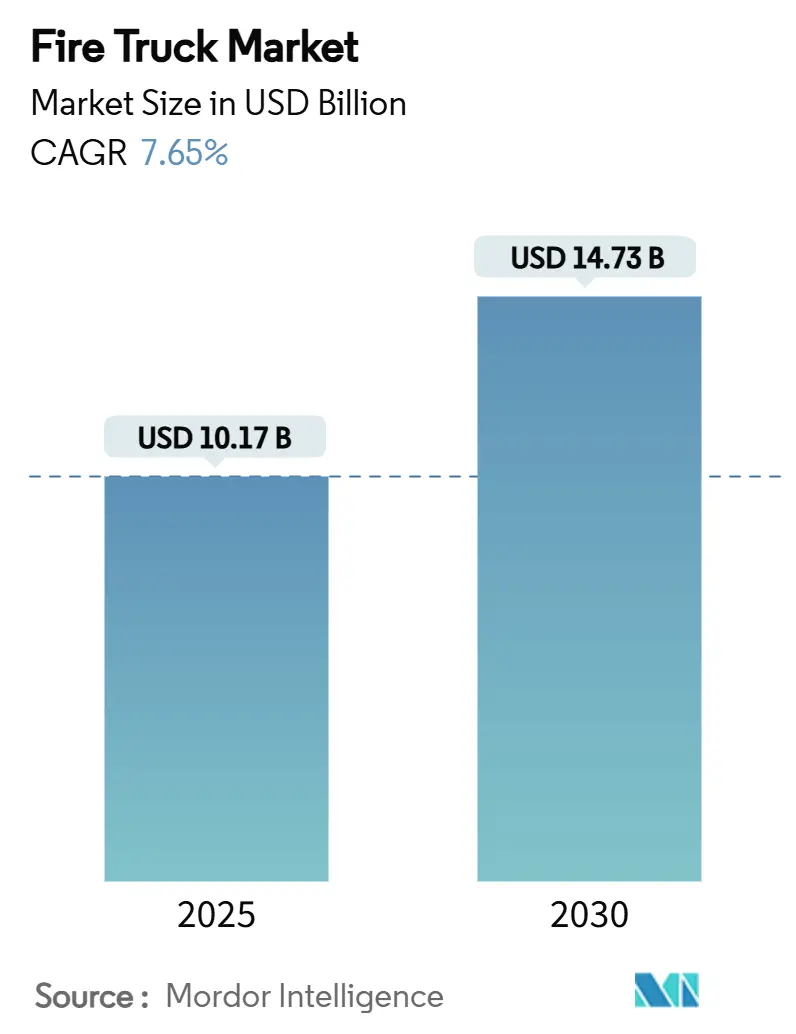

Размер рынка пожарных машин оценивается в 10,17 млрд долл. США в 2025 году и, как ожидается, достигнет 14,73 млрд долл. США к 2030 году со среднегодовым темпом роста 7,65% в течение прогнозного периода (2025-2030 годы). Циклы замены парка, импульс электрификации и климатические риски лесных пожаров объединяются для увеличения бюджетов закупок, несмотря на сохраняющиеся узкие места в цепочке поставок. Увеличенные сроки выполнения заказов в 18-33 месяца побуждают департаменты модернизировать программы технического обслуживания в ожидании новых поставок. Тем не менее, рынок пожарных машин продолжает поглощать более высокие цены за единицу, поскольку функции безопасности и производительности становятся необсуждаемыми. Модели на батарейках переходят от пилотного к производственному статусу в Северной Америке и Европе, поддерживаемые мандатами на чистый парк и измеримой экономией на топливе и затратах на техническое обслуживание. Между тем, увеличение крупномасштабных инцидентов лесных пожаров стимулирует спрос на специализированные лесные конфигурации, а консолидированная власть производителей оригинального оборудования привлекает повышенное регулятивное внимание в Соединенных Штатах.

Ключевые выводы отчета

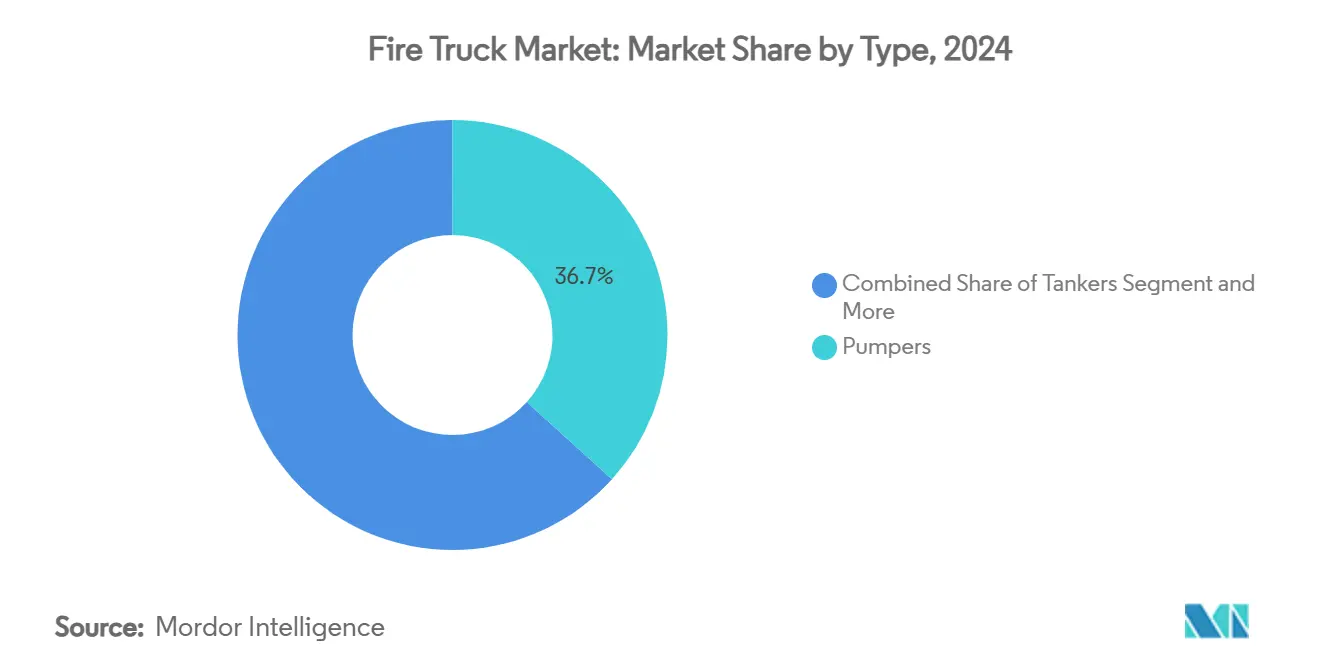

- По типу насосные машины лидировали с 36,71% доходной доли в 2024 году, и прогнозируется расширение сегмента со среднегодовым темпом роста 7,81% до 2030 года.

- По применению жилые и коммерческие операции составили 57,38% доли рынка пожарных машин в 2024 году, в то время как применение в лесных и лесозаготовительных работах находится на пути к среднегодовому темпу роста 8,12% до 2030 года.

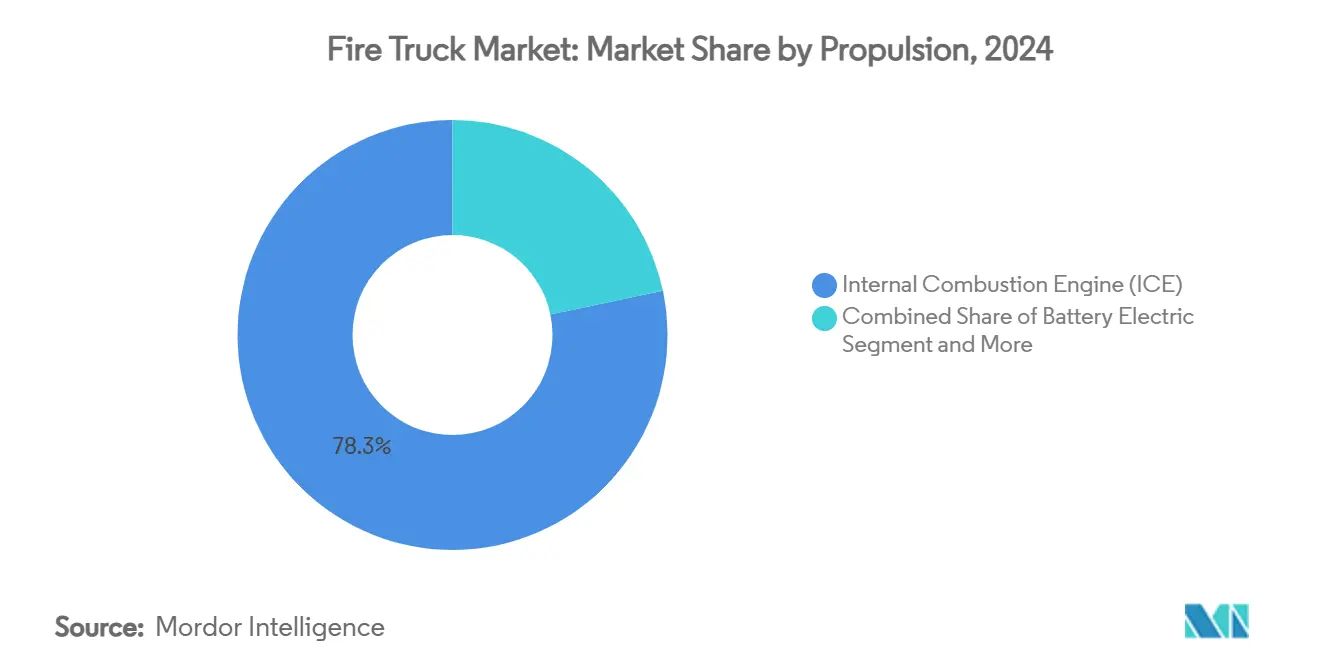

- По силовой установке платформы внутреннего сгорания сохранили 78,25% доли в 2024 году, однако батарейные электрические единицы показывают самый высокий рост в 7,88% среднегодового темпа роста до 2030 года.

- По конечным пользователям муниципальные департаменты захватили 61,23% спроса в 2024 году, тогда как аэропортовые власти фиксируют самый сильный прогноз среднегодового темпа роста 7,76% до 2030 года.

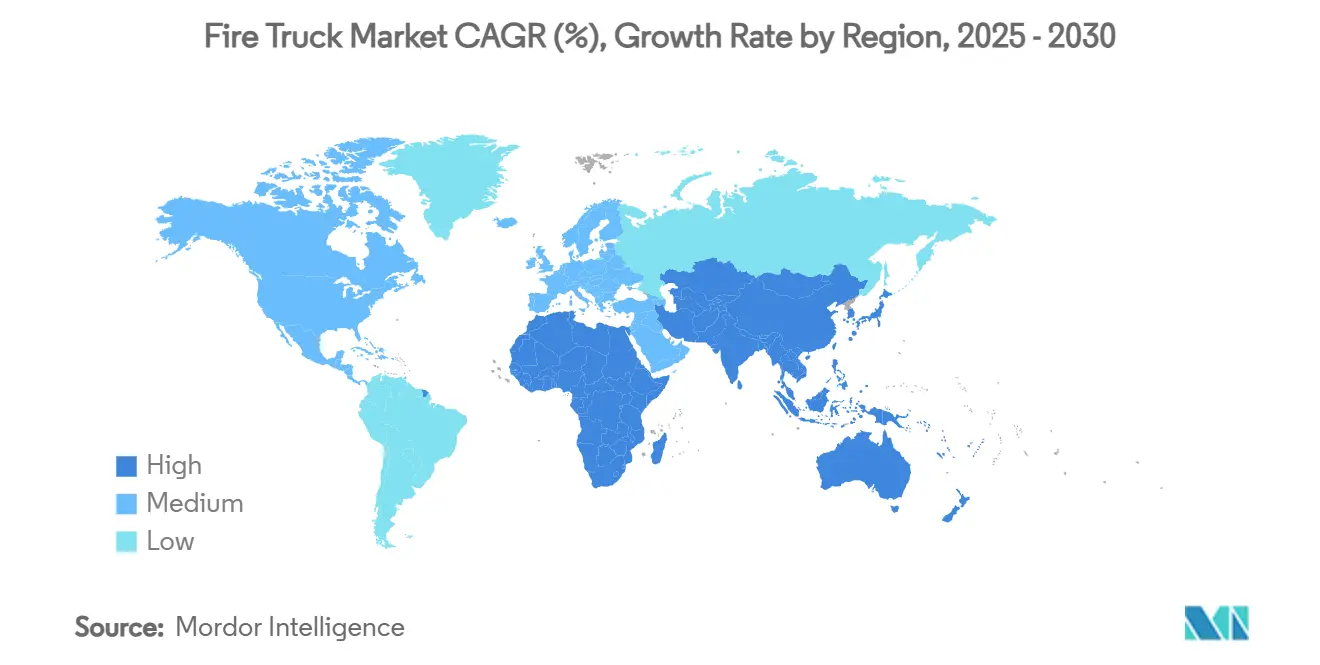

- По географии Северная Америка удерживала 34,26% доходов 2024 года, в то время как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 7,93% на фоне быстрой урбанизации.

Тенденции и инсайты глобального рынка пожарных машин

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие глобальные и региональные правила пожарной безопасности | +1.8% | Глобально, с ранними достижениями в Северной Америке, ЕС, Австралии | Долгосрочно (≥ 4 лет) |

| Растущая частота и серьезность лесных пожаров | +1.5% | Северная Америка, Австралия, Средиземноморская Европа | Краткосрочно (≤ 2 лет) |

| Растущее принятие электрических пожарных машин | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Быстрая замена стареющих муниципальных парков | +1.1% | Европа в основе, распространение в Северную Америку | Среднесрочно (2-4 года) |

| Строительство городских высотных зданий | +0.9% | Азиатско-Тихоокеанский регион в основе, распространение в Ближний Восток и Африку и Южную Америку | Долгосрочно (≥ 4 лет) |

| Интеграция IoT-телематики | +0.8% | Глобально, с ранним принятием в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие глобальные и региональные правила пожарной безопасности

Новый стандарт NFPA 1900 объединяет предыдущие правила аппаратуры и вводит обязательные камеры заднего вида, LED освещение и руководство по электромобилям.[1]Larry Anderson, "New NFPA 1900 Standard Guides Manufacture of Fire Apparatus," thebigredguide.com Переходя от предписывающих чек-листов к критериям, основанным на производительности, регуляторы дают производителям оригинального оборудования простор для инноваций, продолжая повышать базовую безопасность. Гармонизированные требования также поддерживают трансграничное развертывание аппаратуры, что является преимуществом для производителей с глобальными логистическими следами. Затраты на соблюдение требований, однако, ускоряют консолидацию среди меньших строителей, усиливая высококонцентрированный профиль рынка пожарных машин.

Растущая частота и серьезность лесных пожаров

Площадь лесных пожаров в США достигла 7,7 миллиона акров в 2024 году, превышая 10-летний средний показатель, несмотря на меньшее общее количество инцидентов.[2]Katie Hoover and Laura Hanson, "Wildfire Statistics," fas.org Более крупные, более интенсивные события стимулируют заказы на двигатели Type 1 Wildland-Urban Interface с вспомогательными насосами, которые работают во время движения транспортного средства. Федеральные и государственные гранты, направленные на готовность к лесным пожарам, направляют капитал в специализированное оборудование, сохраняя спрос изолированным от муниципальных бюджетных циклов. Расширенный сезон теперь покрывает почти весь календарный год, требуя от департаментов поддержания круглогодичной готовности и повышая базовую линию использования аппаратуры.

Растущее принятие электрических пожарных машин

Развертывания теперь выходят за рамки пилотных проектов, причем Boulder Fire-Rescue эксплуатирует два насоса Rosenbauer RTX, что является первым для любого американского департамента. Пожарный департамент Сент-Пола приобрел RTX стоимостью 1,8 миллиона долларов США, который, по прогнозам, сократит ежегодные эксплуатационные расходы на 25 000 долларов США. Электрические трансмиссии снижают шум и воздействие дизельных паров, улучшая здоровье экипажа и связь. Тестирование в холодную погоду показывает, что термальные системы батарей поддерживают производительность в условиях ниже нуля. С интеграцией NFPA 1900 требований, специфичных для силовой установки, препятствия соответствия для электрических единиц смягчились. Эти факторы, вместе с муниципальными целями углеродной нейтральности, поддерживают устойчивый рост электрических заказов на рынке пожарных машин.

Быстрая замена стареющих муниципальных парков в Европе

Приблизительно более двух пятых европейских пожарных станций было построено до 1985 года, и многие грузовики превышают их номинальный 20-летний срок службы. Более строгие правила выбросов, действующие с 2027 года, дополнительно сокращают интервалы замены. Муниципалитеты используют кооперативные закупки для обеспечения скидок на объем и навигации времени ожидания, превышающего два года. Эта динамика направляет спрос на модульные дизайны, которые интегрируют телематику и низкоэмиссионные трансмиссии, позиционируя насосы и воздушные платформы в авангарде европейских обновлений парка.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая первоначальная стоимость платформ следующего поколения | -1.4% | Глобально, с острым влиянием в развивающихся экономиках | Краткосрочно (≤ 2 лет) |

| Полупроводниковые и шасси цепочки поставок | -1.1% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Нехватка квалифицированных операторов аварийных транспортных средств | -0.6% | Глобально, с острым влиянием в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Ограниченные муниципальные бюджеты | -0.5% | Азиатско-Тихоокеанский регион, Южная Америка, основные рынки Ближнего Востока и Африки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость платформ следующего поколения

Электрический насос, такой как RTX, стоит близко к миллиону долларов, примерно в два раза больше сопоставимого дизельного двигателя. Хотя операционная экономия улучшает общую стоимость владения, первоначальный капитальный барьер задерживает принятие для добровольческих и сельских департаментов. Грантовые программы частично компенсируют затраты - Boulder обеспечил приличную сумму внешнего финансирования для своей второй электрической единицы - но финансовые разрывы сохраняются вне хорошо финансируемых метрополитенов. Затраты на батареи падают, но вряд ли достигнут паритета с дизелем до тех пор, пока производственные прогоны не масштабируются значительно после 2027 года. Эта двухуровневая динамика замедляет переход в развивающихся регионах, сдерживая рост глобального рынка пожарных машин в ближайшем будущем.

Нарушения полупроводниковой и шасси цепочки поставок

Нехватка чипов растянула сроки выполнения заказов на аппаратуру до 18-33 месяцев, заставляя департаменты, такие как Grand Chute, WI, держать старые лестничные грузовики в эксплуатации гораздо дольше, чем планировалось. Сенаторы Хоули и Ким открыли расследования в отношении ценовой власти консолидированной когорты производителей оригинального оборудования и влияния задержанных поставок на общественную безопасность. Узкие места шасси усиливают давление, поскольку строители пожарных машин соревнуются с производителями коммерческих грузовиков за базовые рамы. Строители с вертикально интегрированными цепочками поставок могут буферизовать потрясения, но меньшие игроки сталкиваются с сдвигами графика, которые бросают вызов рыночному доверию. Восстановление до нормальных окон доставки маловероятно до 2026 года, вводя понижательный риск в краткосрочные прогнозы рынка пожарных машин.

Сегментный анализ

По типу: Насосные машины поддерживают лидерство, взращивая инновации

Сегмент насосных машин удерживал 36,71% рынка пожарных машин в 2024 году и готов продвигаться со среднегодовым темпом роста 7,81% до 2030 года. Эволюция насосных машин добавляет системы сжатой воздушной пены и модульный кузов, давая департаментам многоцелевую способность. Доходы сегмента также выигрывают от ранней электрификации, причем платформа RTX Rosenbauer предлагает идентичную производительность рейтинга насоса дизельным моделям. Цистерны остаются незаменимыми там, где сети гидрантов разрежены, а лестничные платформы удовлетворяют растущие городские горизонты, включая досягаемость 230 футов Bronto Skylift, которая покрывает 20-этажные здания.

Современные спасательные единицы встраивают гидравлические инструменты извлечения и режущие устройства с батарейным питанием, сокращая время установки сцены. Спрос также растет на комбинированную аппаратуру, которая смешивает функции насоса, цистерны и спасения для экономии бюджетов закупок и следов станций. Лесные грузовики добавляют вспомогательные насосы, которые доставляют воду во время движения транспортного средства, функция, жизненно важная во время быстро движущихся пожаров. Транспортные средства ARFF командуют премиальным ценообразованием из-за стандартов FAA Part 139, которые требуют строгих ускорения и пенных доставок. С инкрементальными инновациями доля насосных машин на рынке пожарных машин, вероятно, останется выше одной трети через прогнозный горизонт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Рост лесных работ сужает разрыв со структурным спросом

Жилая и коммерческая защита составила 57,38% доходов 2024 года, что делает ее крупнейшим единичным применением на рынке пожарных машин. Мандаты пожарной службы для плотных городских ядер поддерживают устойчивый поток заказов, и новые строительные коды продолжают сдвигать потребности оборудования в сторону более высокой мощности насоса и интегрированных систем дегазации.

Лесные и лесозаготовительные работы, однако, расширяются со среднегодовым темпом роста 8,12%, поскольку климатические модели усиливают серьезность и продолжительность пожарных сезонов. Дизайны транспортных средств включают больший дорожный просвет, усиленные нижние части и способность насоса и качения, чтобы экипажи могли атаковать наступающие пламена без остановки. Федеральные гранты, связанные с программами смягчения лесных пожаров, поддерживают бюджеты закупок даже во время муниципальных доходных спадов. Промышленные применения требуют химически стойких уплотнений и агентов подавления пожара, совместимых с опасностями класса B, в то время как аэропорты продолжают заказывать единицы ARFF, соответствующие требованиям к пенам без фтора, установленным инициативой перехода FAA F3. Взятые вместе, эти сдвиги демонстрируют, как разнообразные профили рисков формируют развивающийся рынок пожарных машин.

По силовой установке: Электрическое ускорение бросает вызов доминированию дизеля

Двигатели внутреннего сгорания все еще контролировали 78,25% поставок в 2024 году, поддерживая традиционный костяк рынка пожарных машин. Однако батарейные электрические единицы поднимаются со среднегодовым темпом роста 7,88%, поддерживаемые муниципальными климатическими целями и доказательствами операционной экономии. Ранние принявшие, такие как город Боулдер, сообщают о значительном сокращении воздействия дизельных частиц на экипажи, укрепляя аргумент для более широкого развертывания.

Гибридные конфигурации представляют промежуточное решение, позволяя электрическую работу насоса на сцене и дизельную мощность для дальних путешествий. Концепции топливных элементов остаются зарождающимися, но могли бы решить дальность и время перезарядки для сельских агентств, как только инфраструктура водорода расширится. Архитектура NFPA 1900, агностическая к силовой установке, приносит электрические функции безопасности под тот же зонтик, что и дизель, снижая неопределенность соответствия. С этими активаторами электрическая доля рынка пожарных машин могла бы достичь одной пятой общего к концу десятилетия, особенно в городских юрисдикциях, которые заполняют дизельные парки нулевыми замещениями выбросов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Аэропортовые власти опережают муниципальных покупателей

Муниципальные департаменты поставили 61,23% спроса в 2024 году, отражая их основную роль в защите сообщества. Тем не менее, аэропортовые власти демонстрируют самый быстрый среднегодовой темп роста 7,76%, движимые расширением терминалов и более строгими критериями транспортных средств ARFF. Переходы систем пены от химикатов PFAS добавляют срочность для обновления старых парков, в то время как современные размеры самолетов требуют более высоких скоростей потока агента для реагирования на инциденты.

Промышленные бригады продолжают специфицировать специально построенные единицы для нефтехимических и производственных площадок, интегрируя телеметрию детекции газа с системами управления транспортными средствами. Оборонные агентства поддерживают специализированные парки, которые могут развертываться за границей или на базе, часто закупая через многолетние контракты, которые стабилизируют производственные линии строителей. Частные контрактные услуги также набирают обороты, особенно в кампусных промышленных парках, где специализированная пожарная защита дает страховые преимущества. Этот расширяющийся микс покупателей расширяет адресуемый рынок пожарных машин за пределы его муниципального ядра.

Географический анализ

Северная Америка командовала 34,26% доходов 2024 года, выигрывая от зрелого финансирования аварийных служб и продвинутых технологических испытаний. Регион принимает основную массу ранних электрических развертываний, укрепляя свою роль как предвестник будущих глобальных моделей принятия. Продолжающиеся федеральные инфраструктурные программы обеспечивают дополнительное финансирование для замены аппаратуры старше 20 лет, сохраняя трубопровод заказов устойчивым.

Азиатско-Тихоокеанский регион, записывающий среднегодовой темп роста 7,93%, быстро масштабирует муниципальные пожарные службы для соответствия урбанизации в Китае, Индии и Юго-Восточной Азии. Китайские города второго и третьего уровня выделяют капитал для расширения сетей станций и инвестиций в насосы и воздушные платформы, предназначенные для плотных высотных районов. Индия регулярно выпускает тендеры, которые приоритизируют местную сборку, поощряя совместные предприятия между глобальными производителями оригинального оборудования и внутренними поставщиками шасси. Растущий интерес к батарейным электрическим коммерческим транспортным средствам с устойчивым среднегодовым темпом роста намекает на зарождающийся рынок для аппаратуры нулевых выбросов, как только зарядная инфраструктура созреет.

Европа остается большой, но медленнее растущей ареной, сосредоточенной на зеленом соответствии и замене, а не на расширении парка. Ужесточающиеся правила выбросов и стандарты, выровненные с NFPA, влияют на критерии закупок, стимулируя поглощение двигателей Euro-VI и гибридных приводов. Ближний Восток и Африка регистрируют устойчивые заказы, связанные с расширяющимися городскими следами и промышленными мегапроектами, в то время как спрос Южной Америки сдерживается макроэкономической волатильностью. Коллективно эти региональные траектории подчеркивают географическое разнообразие, лежащее в основе рынка пожарных машин.

Конкурентный ландшафт

Рынок пожарных машин высоко концентрирован; три глобальных производителя составляют приблизительно около четырех пятых поставок, давая им масштабные преимущества в НИОКР и торгах цепочки поставок. Это доминирование привлекло двухпартийное внимание Сената к ценовой власти и задержкам доставок, при этом законодатели исследуют, подрывает ли консолидация готовность.[3]Elizabeth Warren, "Bipartisan Investigation Into Harms of Private Equity," warren.senate.gov Производители оригинального оборудования отвечают расширением внутренних мощностей; Pierce Manufacturing, например, добавил производственные смены и площадь объекта для сокращения задолженностей.

Электрификация стала основной конкурентной ареной. Oshkosh выставил свою систему смягчения предотвращения столкновений с поддержкой ИИ на CES 2025, позиционируя безопасность, управляемую программным обеспечением, как дифференциатор. Продолжающееся развертывание серии RTX Rosenbauer в Северной Америке и Европе сигнализирует о уверенности в масштабировании электрического производства. REV Group использует свой портфель смешанного парка для предложения гибридных лестничных грузовиков, нацеленных на города с разреженной зарядной инфраструктурой.

Новые участники нацеливаются на нишевые возможности, такие как платформы управления парком на основе IoT, которые интегрируют прогнозное техническое обслуживание и аналитику поведения водителя. Меньшие интеграторы шасси также находят отверстия в пользовательских лесных конфигурациях, где гибкость и специализированные функции защиты превосходят масштаб. С приоритетами покупателей, сдвигающимися к стоимости жизненного цикла над первоначальной стоимостью только, интегрированные сервисные контракты, которые объединяют обучение, детали и телематику, готовы перестроить микс доходов для участников отрасли пожарных машин.

Лидеры отрасли пожарных машин

-

Oshkosh Corporation

-

Rosenbauer International AG

-

Magirus GmbH.

-

REV Group

-

Morita Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Oshkosh Corporation продемонстрировал свою систему смягчения предотвращения столкновений с поддержкой ИИ на CES 2025, выделяя перспективные улучшения безопасности для аварийных транспортных средств.

- Декабрь 2024: Rosenbauer America партнерствовал с Dallas Fire Rescue для развертывания электрической пожарной машины PANTHER 6x6 в аэропорту Dallas Love Field в 2025 году, расширяя электрическую технологию в операции ARFF.

- Ноябрь 2024: Сент-Пол, Миннесота, представил первую в штате электрическую пожарную машину, модель Rosenbauer RTX стоимостью 1,8 миллиона долларов США, которая, как ожидается, сэкономит 25 000 долларов США ежегодно на топливе и затратах на техническое обслуживание.

Глобальный охват отчета о рынке пожарных машин

Пожарная машина - это большое транспортное средство, несущее пожарных и оборудование для пожаров. Пожарные машины оборудованы для поддержки операций пожаротушения и спасения и несут инструменты Hurst, наземные лестницы, специализированные пилы, спасательные веревки и ремни безопасности и режущие факелы. Эти пожарные машины также несут полный комплект оборудования продвинутой поддержки жизни (ALS).

Глобальный рынок пожарных машин сегментирован по типу (спасательные машины, цистерна, насосная машина и многозадачные машины), применению (жилой и коммерческий, предприятия и аэропорты, и военные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает размер рынка в стоимости (млрд долл. США), объеме (в единицах) и прогнозы для всех вышеуказанных сегментов.

| Насосные машины |

| Цистерны |

| Спасательные машины |

| Воздушные / платформенные машины |

| Многозадачные модульные машины |

| Лесные пожарные машины |

| Аэропортовая аварийная машина (ARFF) |

| Жилой и коммерческий |

| Промышленный и производственный |

| Аэропорты |

| Военные |

| Лесные и лесозаготовительные |

| Двигатель внутреннего сгорания (ДВС) |

| Гибридные |

| Батарейные электрические |

| Топливно-элементные электрические |

| Муниципальные пожарные департаменты |

| Промышленные объекты бригад |

| Аэропортовые власти |

| Оборона и военные |

| Контрактные и частные пожарные службы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Насосные машины | |

| Цистерны | ||

| Спасательные машины | ||

| Воздушные / платформенные машины | ||

| Многозадачные модульные машины | ||

| Лесные пожарные машины | ||

| Аэропортовая аварийная машина (ARFF) | ||

| По применению | Жилой и коммерческий | |

| Промышленный и производственный | ||

| Аэропорты | ||

| Военные | ||

| Лесные и лесозаготовительные | ||

| По силовой установке | Двигатель внутреннего сгорания (ДВС) | |

| Гибридные | ||

| Батарейные электрические | ||

| Топливно-элементные электрические | ||

| По конечному пользователю | Муниципальные пожарные департаменты | |

| Промышленные объекты бригад | ||

| Аэропортовые власти | ||

| Оборона и военные | ||

| Контрактные и частные пожарные службы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пожарных машин?

Размер рынка пожарных машин оценивается в 10,17 млрд долл. США в 2025 году, с прогнозами, указывающими на 14,73 млрд долл. США к 2030 году.

Какой тип пожарных машин генерирует наибольший доход?

Насосные машины удерживают лидерство, обеспечивая 36,71% глобальных доходов 2024 года и поддерживая самый быстрый прогноз среднегодового темпа роста 7,81% до 2030 года.

Как быстро принимаются электрические пожарные машины?

Батарейные электрические модели расширяются со среднегодовым темпом роста 7,88%, и департаменты ранних принимающих сообщают о ежегодной экономии около 25 000 долларов США за единицу.

Почему аэропортовые власти являются ключевым сегментом роста?

Аэропортовые пожарные службы должны соответствовать строгим стандартам ARFF и модернизируют парки на фоне расширений терминалов, стимулируя рост среднегодового темпа роста 7,76% до 2030 года.

Какие факторы сдерживают краткосрочное предложение?

Нехватка полупроводников и узкие места шасси растянули окна доставок до 33 месяцев, задерживая замены парков.

Насколько концентрирован конкурентный ландшафт?

Три глобальных производителя контролируют приблизительно около четырех пятых выпуска, что приводит к оценке концентрации рынка 8.

Последнее обновление страницы: