Размер и доля рынка ингредиентов для здоровья сердца

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.41 Миллиардов долларов США |

| Размер Рынка (2030) | 12.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ингредиентов для здоровья сердца от Mordor Intelligence

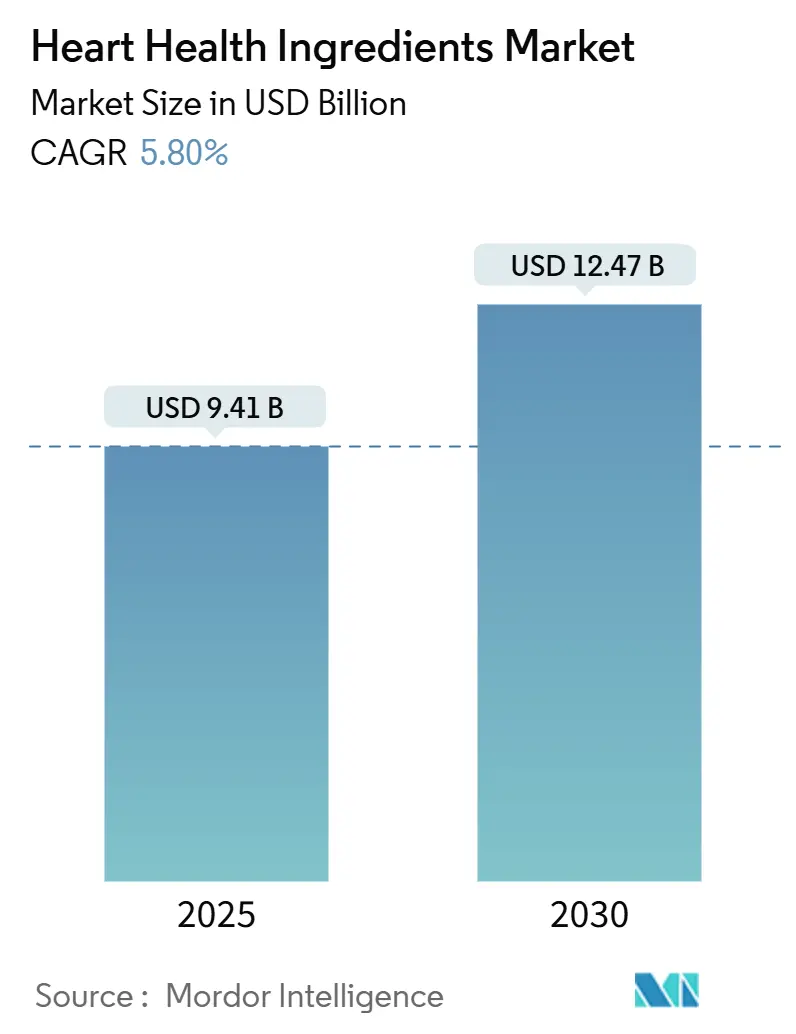

Размер рынка ингредиентов для здоровья сердца оценивается в 9,41 млрд долл. США в 2025 году и ожидается, что достигнет 12,47 млрд долл. США к 2030 году, демонстрируя CAGR 5,80% в течение прогнозного периода (2025-2030). Расширение рынка в первую очередь обусловлено демографическими переходами, усовершенствованными регулятивными рамками и технологическими достижениями в разработке и переработке ингредиентов. Согласно комплексному анализу Американской кардиологической ассоциации, ожидается, что сердечно-сосудистые заболевания затронут 61% взрослого населения США к 2050 году, а прогнозируемые расходы на здравоохранение приблизятся к 1,8 трлн долл. США. Это значительное бремя заболеваний усилило фокус на превентивных питательных решениях, особенно ингредиентах для здоровья сердца, в фармацевтической и нутрицевтической отраслях. Рост рынка дополнительно стимулируется растущим принятием функциональных продуктов питания и диетических добавок, а также растущим стареющим населением во всем мире. Кроме того, разработка инновационных рецептур ингредиентов и увеличение инвестиций в исследования и разработки кардиополезных соединений способствуют расширению рынка.

Ключевые выводы отчета

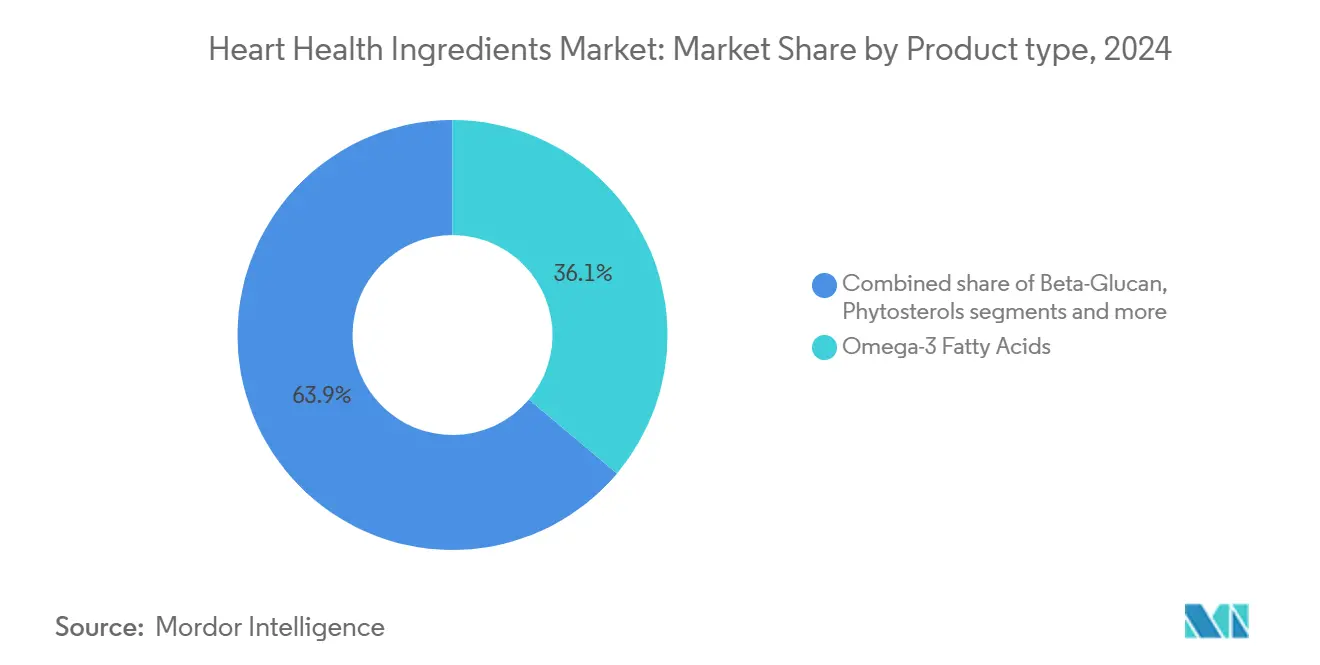

- По типу ингредиентов омега-3 жирные кислоты занимали 36,14% доли рынка ингредиентов для здоровья сердца в 2024 году, в то время как коэнзим Q10 прогнозируется к расширению с CAGR 6,98% до 2030 года.

- По источнику растительные компоненты лидировали с 56,55% долей выручки в 2024 году; альтернативы на основе водорослей прогнозируются к росту с CAGR 7,15% до 2030 года.

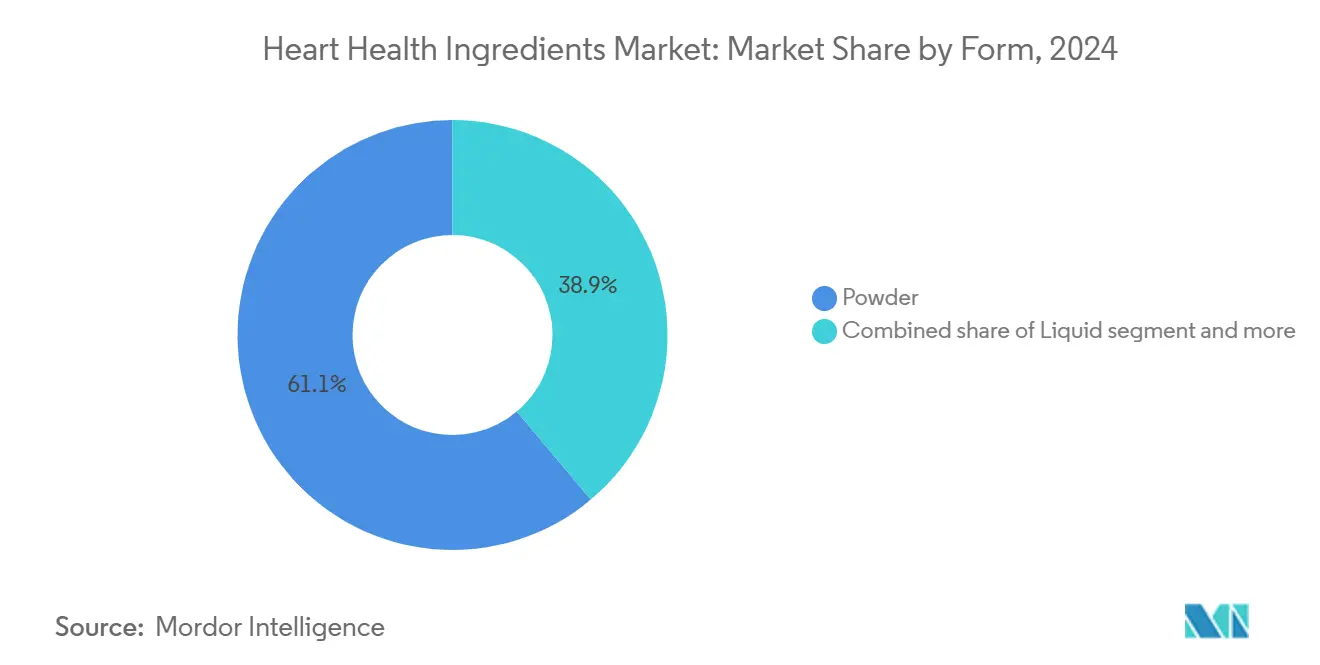

- По форме порошковые составы составляли 61,12% размера рынка ингредиентов для здоровья сердца в 2024 году, тогда как жидкости растут с CAGR 7,56% до 2030 года.

- По применению диетические добавки захватили 51,25% долю размера рынка ингредиентов для здоровья сердца в 2024 году, а функциональные продукты питания и напитки готовы к расширению с CAGR 6,87% к 2030 году.

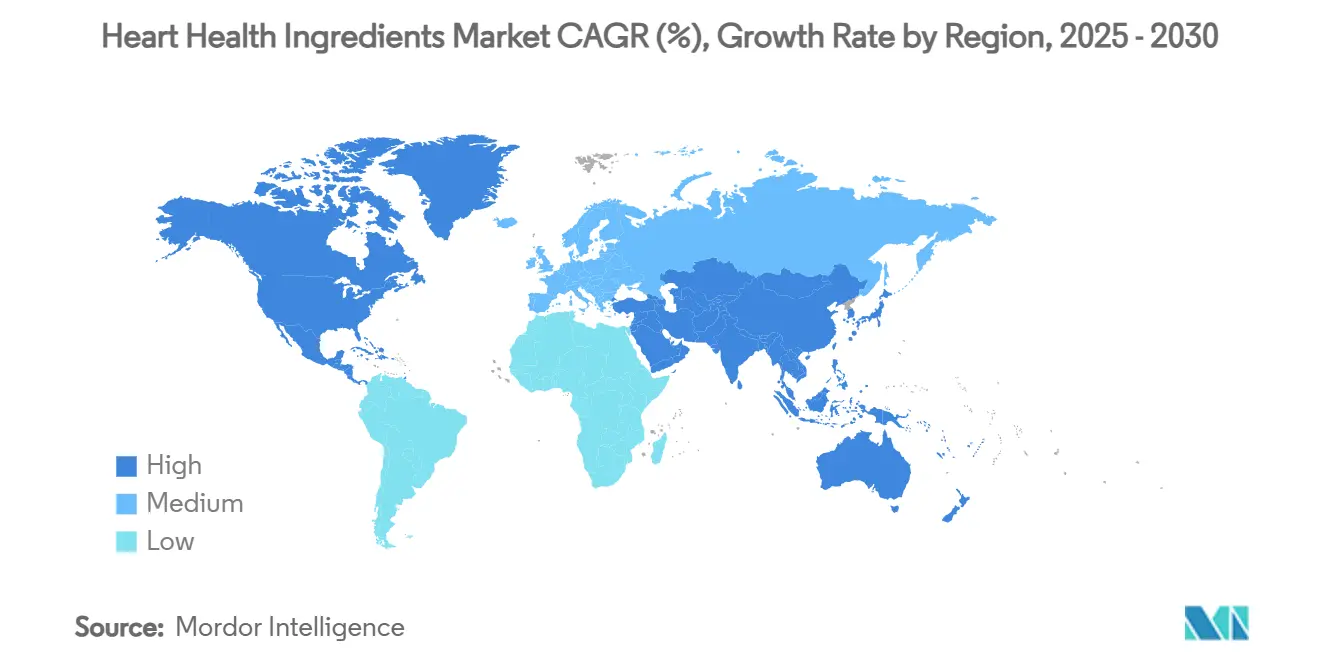

- По географии Северная Америка держала 38,46% выручки в 2024 году; Азиатско-Тихоокеанский регион продвигается с CAGR 7,21% до 2030 года.

Тенденции и инсайты глобального рынка ингредиентов для здоровья сердца

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых заболеваний во всем мире | +1.2% | Глобально, с наивысшим влиянием в Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочно (≥ 4 лет) |

| Увеличение стареющего населения и связанные с этим проблемы здоровья сердца | +1.0% | Глобально, сконцентрировано в развитых рынках | Долгосрочно (≥ 4 лет) |

| Растущая осведомленность потребителей о превентивном здравоохранении | +0.8% | Северная Америка и Европейский союз, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Интеграция ингредиентов для здоровья сердца в повседневные продукты питания | +0.7% | Глобально, возглавляемое Северной Америкой и Европой | Среднесрочно (2-4 года) |

| Правительственные инициативы по продвижению осведомленности о здоровье сердца | +0.5% | Северная Америка, Европейский союз, с появляющимися программами в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Увеличенный фокус на персонализированном питании | +0.4% | Преимущественно Северная Америка и Европейский союз | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых заболеваний во всем мире

Сердечно-сосудистые заболевания (ССЗ) представляют значительный глобальный вызов здравоохранению, стимулируя существенный рост рынка ингредиентов для здоровья сердца. Эти заболевания, которые включают ишемическую болезнь сердца, инсульт и гипертонию, являются основной причиной смертности во всем мире. Распространенность ССЗ увеличилась из-за малоподвижного образа жизни, нездоровых диетических привычек, употребления табака и растущих показателей ожирения и диабета. По мере того как потребители становятся более осведомленными об этих рисках для здоровья, они все больше ищут кардиополезные продукты, включая функциональные продукты питания, диетические добавки и нутрицевтики. Эти продукты содержат полезные ингредиенты, включая омега-3 жирные кислоты, фитостеролы, клетчатку (бета-глюкан) и антиоксиданты, такие как полифенолы, которые помогают управлять уровнем холестерина, артериальным давлением и общим сердечно-сосудистым здоровьем. Данные Всемирной организации здравоохранения (ВОЗ) иллюстрируют масштаб этого кризиса здравоохранения, с сердечно-сосудистыми заболеваниями, вызывающими приблизительно 338 000 смертей в Германии, 222 700 в Италии и 161 200 в Польше по состоянию на 2023 год [1]Источник: Всемирная организация здравоохранения (ВОЗ), "Смерти по полу и возрастной группе для выбранной страны или области и года", www.who.int. Эти статистические данные, даже из стран с развитыми системами здравоохранения, побудили правительства и организации здравоохранения по всему миру подчеркнуть важность превентивных мер здравоохранения.

Увеличение стареющего населения и связанные с этим проблемы здоровья сердца

Стареющее глобальное население стимулирует спрос на ингредиенты для здоровья сердца, поскольку пожилые взрослые сталкиваются с более высокими сердечно-сосудистыми рисками и ищут превентивные решения здравоохранения. Ключевые факторы, влияющие на эту тенденцию, включают увеличенную продолжительность жизни, более низкие показатели рождаемости и медицинские достижения. В 2023 году Япония сообщила о наивысшей доле людей в возрасте 65 лет и старше - 30% от ее населения, за ней следует Италия с 24%, согласно данным Всемирного банка [2]Источник: Всемирный банк, "Население в возрасте 65 лет и старше (% от общего населения)", www.worldbank.org. Пожилая демография демонстрирует более высокое потребление добавок и увеличенные инвестиции в превентивные меры здоровья, создавая сильный рынок для основанных на доказательствах ингредиентов для здоровья сердца. Эта возрастная группа также показывает большую вовлеченность в регулярные медицинские обследования и превентивные протоколы ухода. Прогнозы населения указывают на аналогичные тенденции старения в развитых рынках, с ожиданием удвоения возрастной группы 65+ к 2050 году во многих регионах из-за улучшенной инфраструктуры здравоохранения и более низких показателей смертности.

Растущая осведомленность потребителей о превентивном здравоохранении

Глобальный рынок ингредиентов для здоровья сердца в первую очередь стимулируется растущей осведомленностью потребителей о превентивном здравоохранении. С сердечно-сосудистыми заболеваниями, остающимися ведущей причиной смерти, и растущими расходами на здравоохранение, потребители переходят от реактивных подходов к лечению к превентивным стратегиям здоровья. Эта трансформация проистекает из улучшенного доступа к информации о здоровье, усовершенствованного питательного образования и более широкого общественного акцента на благополучии и долголетии. Правительственные и общественные организации здравоохранения по всему миру усиливают этот превентивный подход через политические инициативы и образовательные программы. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и международные министерства здравоохранения предоставляют диетические рекомендации, рекомендующие омега-3 жирные кислоты, цельные зерна, фрукты, овощи и постные белки, одновременно одобряя специфические заявления о здоровье для ингредиентов здоровья сердца на этикетках продуктов. Дополнительно, организации, такие как CDC Foundation, реализуют целевые кампании, такие как Live to the Beat

, которая фокусируется на профилактике сердечно-сосудистых заболеваний среди чернокожих взрослых, и поддерживают инициативу Million Hearts по снижению сердечных приступов и инсультов по всей стране.

Интеграция ингредиентов для здоровья сердца в повседневные продукты питания

Включение ингредиентов для здоровья сердца в основные продукты питания и напитки расширилось за пределы традиционных форматов добавок, увеличивая доступность рынка и регулярное потребление. Производители продуктов питания интегрируют эти ингредиенты для соблюдения регулирований и удовлетворения предпочтений потребителей в отношении здоровья. Например, обогащение бета-глюканом повседневных продуктов питания предлагает возможности для увеличения потребления пищевых волокон. Обогащение растительных напитков омега-3 жирными кислотами отвечает пищевым требованиям, одновременно согласуясь с предпочтениями устойчивости, особенно среди вегетарианских и веганских потребителей. Регулятивные рамки поддерживают эту интеграцию через одобренные заявления о здоровье для растворимых волокон и растительных стеролов, предоставляя рыночные преимущества для соответствующих продуктов. Достижения в инкапсуляции и системах доставки улучшают стабильность ингредиентов и биодоступность в различных пищевых матрицах, обеспечивая более широкие возможности развития продуктов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция с традиционными фармацевтическими продуктами | -0.8% | Глобально, сильнейшее в развитых рынках с устоявшимся фармацевтическим присутствием | Долгосрочно (≥ 4 лет) |

| Строгие регулятивные требования для одобрения ингредиентов и заявлений о здоровье | -0.6% | Преимущественно Европейский союз и Северная Америка, расширяясь глобально | Среднесрочно (2-4 года) |

| Ограниченная осведомленность потребителей в развивающихся регионах | -0.4% | Азиатско-Тихоокеанские развивающиеся рынки, Латинская Америка, Африка | Среднесрочно (2-4 года) |

| Побочные эффекты и проблемы безопасности | -0.3% | Глобально, усиленное в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Конкуренция с традиционными фармацевтическими продуктами

Поставщики медицинских услуг и потребители предпочитают лекарственную терапию нутрициональным вмешательствам для управления сердечно-сосудистыми рисками. Медицинские специалисты выбирают проверенные сердечно-сосудистые препараты с четкими протоколами дозирования, особенно для пациентов высокого риска, которым необходимо немедленное лечение. KERENDIA (финереон) от Bayer, одобренный FDA в 2025 году для лечения сердечной недостаточности, снизил сердечно-сосудистую смертность и события сердечной недостаточности на 16%, показывая, как фармацевтические препараты конкурируют с нутрициональными подходами. Страховые компании покрывают фармацевтические лечения более охотно, чем пищевые добавки, что создает стоимостные барьеры для потребителей, заинтересованных в ингредиентах для здоровья сердца. Препараты должны пройти обширные испытания Phase III, в то время как добавки нуждаются только в наблюдательных исследованиях и меньших клинических испытаниях. Однако растущий фокус на превентивном здравоохранении и высокие затраты на лечение сердечно-сосудистых заболеваний создают возможности для ингредиентов здоровья сердца служить в качестве дополнительных терапий, а не основных лечений.

Строгие регулятивные требования для одобрения ингредиентов и заявлений о здоровье

Регулятивная сложность влияет на выход на рынок и инновации, поскольку производители должны соблюдать развивающиеся процессы одобрения и требования к заявлениям о здоровье на глобальных рынках. Обновленное руководство Европейского агентства по безопасности пищевых продуктов (EFSA) для заявлений на новые продукты питания, вступающее в силу в феврале 2025 года, внедряет более строгие требования для продуктов питания, связанных с микроорганизмами, производственных процессов и токсикологических оценок. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) увеличило контроль добавок для здоровья сердца, выпуская предупреждающие письма компаниям, делающим несанкционированные заявления о заболеваниях относительно управления холестерином и артериальным давлением. Оценка EFSA монаколинов красного дрожжевого риса иллюстрирует постоянные оценки безопасности, которые влияют на доступность ингредиентов и доступ к рынку. Малые производители сталкиваются с более высокими затратами на соблюдение требований, что создает барьеры для инноваций и выхода на рынок, одновременно принося пользу установленным компаниям с регулятивной экспертизой. Различия в регулятивных стандартах между регионами влияют на глобальную разработку продуктов и маркетинговые стратегии, требуя регионально-специфических составов и документации заявлений.

Сегментный анализ

По типу: доминирование омега-3 стимулирует инновации

Омега-3 жирные кислоты удерживают доминирующую долю рынка 36,14% в 2024 году, поддерживаемые сильной осведомленностью потребителей и обширными клиническими исследованиями, подтверждающими их сердечно-сосудистые преимущества. Коэнзим Q10 показывает наивысший потенциал роста с прогнозируемым CAGR 6,98% до 2030 года, поддерживаемый исследованиями в лечении сердечной недостаточности и производстве клеточной энергии. Бета-глюкан поддерживает последовательный рост рынка, поддерживаемый одобренными Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) заявлениями о здоровье для снижения LDL холестерина [3]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), "Уведомление о заявлении о здоровье для насыщенных жиров, холестерина и транс-жиров и сниженного риска сердечных заболеваний", www.fda.gov. Фитостеролы выигрывают от регулятивной поддержки с одобренными заявлениями о снижении риска коронарной болезни сердца в США и Европейском союзе.

Белковые ингредиенты, включая растительные и молочные источники, показывают растущий спрос среди пожилых потребителей за их двойные преимущества в поддержании мышц и сердечно-сосудистом здоровье. Технологические разработки в улучшении биодоступности и системах доставки улучшают эффективность продуктов и соблюдение пользователями. Например, в октябре 2024 года DSM-Firmenich запустила Life's DHA B54-0100, состав омега-3, содержащий 545 мг DHA на грамм, обеспечивающий уменьшенные размеры капсул для решения проблем потребления в добавках омега-3.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: лидерство растительной основы встречает инновации водорослей

Источники растительного происхождения удерживают 56,55% долю рынка в 2024 году, поскольку потребители все больше предпочитают устойчивое и знакомое происхождение ингредиентов. Альтернативы на основе водорослей показывают значительный потенциал роста с прогнозируемым CAGR 7,15% до 2030 года. Источники животного происхождения испытывают снижающиеся предпочтения из-за проблем устойчивости и диетических ограничений, хотя они остаются важными для применений, требующих специфических профилей биодоступности. Ингредиенты морского происхождения показывают разнообразную производительность, с традиционным рыбьим жиром, сталкивающимся с вызовами устойчивости, в то время как культивация водорослей появляется как экологически устойчивая альтернатива.

Переход к источникам на основе водорослей отмечает значительное изменение в производстве омега-3, отвечая требованиям устойчивости и качества. Культивация Schizochytrium производит высокие концентрации DHA в контролируемых средах, устраняя риски морских биотоксинов и загрязнения тяжелыми металлами. Развитие растительных ингредиентов продолжает расширяться, с маслом тигрового ореха, получающим одобрение Европейского агентства по безопасности пищевых продуктов (EFSA) за его содержание олеиновой кислоты и сердечно-сосудистые преимущества.

По форме: удобство порошка против биодоступности жидкости

Порошковые составы доминируют на глобальном рынке ингредиентов для здоровья сердца, удерживая 61,12% долю рынка в 2024 году. Это доминирование проистекает из их производственной эффективности, продленной стабильности хранения и потребительского принятия в функциональных продуктах питания и добавках. Порошки обеспечивают универсальность в разработке продуктов, позволяя интеграцию в напитки, заменители пищи и добавки на основе саше. Продвижение технологий, таких как жидкотвердые системы, решает проблемы растворимости для жирорастворимых соединений для здоровья сердца, включая коэнзим Q10 и омега-3 жирные кислоты. Эти системы превращают плохо растворимые жидкости в сухие, свободно текущие порошки, улучшая скорости растворения и терапевтическую эффективность для усиленной биодоступности и последовательных сердечно-сосудистых преимуществ.

Жидкие составы представляют сегмент с самым быстрым ростом, с прогнозируемым CAGR 7,56% до 2030 года. Этот рост отражает растущий спрос на быстродействующие, легко поглощаемые форматы, особенно среди пожилых людей и потребителей, заботящихся о здоровье, стремящихся к немедленным преимуществам от кардиополезных ингредиентов, таких как омега-3 и растительные экстракты. Жидкости предлагают усиленную биодоступность и более быстрое начало действия, делая их подходящими для функциональных напитков, эмульсий и концентрированных шотов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: добавки лидируют, в то время как функциональные продукты питания ускоряются

Диетические добавки доминируют на глобальном рынке ингредиентов для здоровья сердца с 51,25% долей рынка в 2024 году. Эта лидирующая позиция проистекает из установленных потребительских покупательских паттернов и клинических маркетинговых усилий на протяжении десятилетий. Успех сегмента объясняется четкой маркировкой, точным дозированием и продленным сроком хранения, делая его особенно привлекательным для пожилых взрослых и лиц, управляющих состояниями, такими как высокий холестерин или гипертония. Регулятивная среда во многих странах поддерживает это доминирование, разрешая заявления о структуре/функции для сердечно-сосудистого благополучия без требования одобрений фармацевтического уровня. Эти факторы устанавливают добавки как основу рынка, характеризующуюся сильной потребительской лояльностью и доступными возможностями разработки продуктов.

Функциональные продукты питания и напитки демонстрируют значительный потенциал роста с прогнозируемым CAGR 6,87% до 2030 года. Производители интегрируют ингредиенты для здоровья сердца в обычные продукты питания, включая обогащенные злаки, молочные продукты, соки и снэк-батончики. Эта интеграция отражает растущее потребительское предпочтение включения управления здоровьем в ежедневное питание. Фармацевтический сегмент поддерживает устойчивый рост через рецептурные и безрецептурные (OTC) составы для сердечной недостаточности, гипертонии и гиперлипидемии. Эти медицинские применения используют ингредиенты, такие как CoQ10, ниацин и EPA/DHA, соблюдая строгие стандарты качества и эффективности.

Географический анализ

Северная Америка удерживает 38,46% долю рынка в 2024 году, поддерживаемую четкими регулированиями, надежными системами здравоохранения и высокой общественной осведомленностью о сердечно-сосудистых рисках для здоровья. Компании, такие как Cargill и Archer Daniels Midland Company, используют производственные возможности региона и регулятивную экспертизу для глобального распространения. Однако зрелость рынка и увеличенный регулятивный надзор ограничивают возможности роста за пределами традиционных рынков добавок.

Азиатско-Тихоокеанский регион регистрирует наивысший темп роста на уровне CAGR 7,21% до 2030 года, стимулируемый растущей заболеваемостью сердечно-сосудистыми заболеваниями и растущими расходами среднего класса на здравоохранение. Региональные вызовы здоровью, включая загрязнение воздуха, изменяющиеся диетические паттерны и высокие показатели гипертонии, увеличивают спрос на ингредиенты в множественных применениях. Регион расширяет производственные мощности через стратегические партнерства, в то время как усилия по регулятивному выравниванию улучшают доступ к рынку для глобальных поставщиков.

Европа поддерживает последовательный рост, поддерживаемый строгими регулированиями, которые повышают доверие потребителей к ингредиентам для здоровья сердца, одновременно ограничивая недоказанные продукты. Стареющее население региона и комплексные системы здравоохранения способствуют принятию превентивного питания, особенно в скандинавских странах с развитыми рынками функциональных продуктов питания. Регулятивные различия после Brexit требуют от производителей соблюдения отдельных рамок Европейского союза и Соединенного Королевства. Дополнительно, Регулирование ЕС по обезлесению (EUDR) влияет на практики sourcing ингредиентов в секторах продуктов питания и добавок.

Конкурентная среда

Рынок пищевых ингредиентов демонстрирует умеренную фрагментацию, с устоявшимися поставщиками, удерживающими рыночное лидерство через интегрированные операции, соблюдение регулирований и технологические достижения. Ключевые компании, включая Cargill Incorporated, DSM-Firmenich AG, Archer Daniels Midland Company, BASF и Kerry Group, поддерживают свою конкурентную позицию через глобальные производственные сети и исследовательские инвестиции. Отраслевая консолидация продолжается, как демонстрирует приобретение Tate & Lyle компании CP Kelco за 1,8 млрд долл. США в ноябре 2024 года, укрепляющее ее позицию в специальных пищевых решениях и портфолио натуральных ингредиентов.

Компании фокусируются на технологически-ориентированной дифференциации через инвестиции в искусственный интеллект для решений питания, системы доставки и устойчивые методы производства. Участники рынка приоритизируют усовершенствование биодоступности, практики устойчивого sourcing и специфические для применения составы для удовлетворения потребительских предпочтений и регулятивных требований. Значительные рыночные возможности существуют в платформах персонализированного питания, производстве ингредиентов на основе водорослей и расширении в развивающиеся рынки с развивающимися регулятивными рамками.

Специализированные компании нацеливаются на нишевые рыночные сегменты через инновационные методы экстракции, новые источники ингредиентов и фокусированную разработку применений. Эти организации сталкиваются с вызовами в масштабировании производственных возможностей и управлении соблюдением регулирований на глобальных рынках. Конкурентная среда продолжает развиваться, поскольку компании адаптируются к регулятивным изменениям и рыночным требованиям, одновременно поддерживая операционную эффективность и инициативы разработки продуктов.

Лидеры отрасли ингредиентов для здоровья сердца

-

Cargill, Incorporated

-

DSM-Firmenich AG

-

Archer Daniels Midland Company

-

BASF SE

-

Kerry Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Layn Natural Ingredients представила новый ингредиент бета-глюкан и расширила свой биотехнологический объект. Высокая растворимость ингредиента в воде позволяет его использование в множественных применениях.

- Декабрь 2024: ACI Group представила Hytolive и Vintera, продукты, содержащие гидрокситирозол, антиоксидант, который помогает снизить уровень холестерина и поддерживает сердечно-сосудистое здоровье.

- Май 2024: Ohly представила свою линейку продуктов NEIVA health, фокусирующуюся на здоровье сердца и поддержке иммунитета. Первоначальные продукты в портфолио, NEIVA Glucan Max и NEIVA MCT Immune, содержат дрожжевые бета-глюканы и предлагают преимущества для иммунной функции, сердечно-сосудистого здоровья и общего благополучия.

- Май 2023: Corbion вошла в индустрию человеческого питания, запустив свою линейку продуктов AlgaVia. Портфолио включает продукты, богатые омега-3 и омега-9, которые обеспечивают концентрации, необходимые для поддержки здоровья мозга, иммунной функции, здоровья глаз и здоровья сердца у людей.

Охват отчета по глобальному рынку ингредиентов для здоровья сердца

Глобальный рынок здоровья сердца сегментирован по типу продукта, каналам дистрибуции и географии. По типу продукта он разделен на омега-3 жирные кислоты, бета-глюкан, фитостерол, соевый белок и прочие. По каналу дистрибуции он сегментирован на супермаркет/гипермаркет, специализированные магазины, аптеки, онлайн-ритейл и прочие. По географии он сегментирован на Северную Америку, Европу, Ближний Восток и Африку, Южную Америку и Азиатско-Тихоокеанский регион. Отчет предлагает размер рынка и прогнозы для рынка ингредиентов для здоровья сердца в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Омега-3 жирные кислоты |

| Бета-глюкан |

| Фитостеролы |

| Белок |

| Коэнзим Q10 |

| Прочие |

| Растительного происхождения |

| Животного происхождения |

| На основе водорослей |

| Прочие |

| Порошок |

| Жидкость |

| Прочие |

| Диетические добавки |

| Функциональные продукты питания и напитки |

| Фармацевтические препараты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Омега-3 жирные кислоты | |

| Бета-глюкан | ||

| Фитостеролы | ||

| Белок | ||

| Коэнзим Q10 | ||

| Прочие | ||

| По источнику | Растительного происхождения | |

| Животного происхождения | ||

| На основе водорослей | ||

| Прочие | ||

| Форма | Порошок | |

| Жидкость | ||

| Прочие | ||

| По применению | Диетические добавки | |

| Функциональные продукты питания и напитки | ||

| Фармацевтические препараты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка ингредиентов для здоровья сердца?

Рынок стоит 9,41 млрд долл. США в 2025 году и прогнозируется достичь 12,47 млрд долл. США к 2030 году, расширяясь с CAGR 5,80%.

Какой тип ингредиентов лидирует на рынке ингредиентов для здоровья сердца?

Омега-3 жирные кислоты лидируют с 36,14% долей рынка в 2024 году благодаря обширным клиническим доказательствам и сильному доверию потребителей.

Какой регион растет быстрее всего для ингредиентов для здоровья сердца?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 7,21% до 2030 года, стимулируемый эскалацией распространенности сердечно-сосудистых заболеваний и растущим располагаемым доходом.

Почему источники омега-3 на основе водорослей набирают популярность?

Культивация водорослей предлагает высокую чистоту DHA, избегает морских загрязнителей и соответствует целям устойчивости, стимулируя CAGR 7,15% для ингредиентов, получаемых из водорослей.

Последнее обновление страницы: