Размер и доля рынка биосимуляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.47 Миллиардов долларов США |

| Размер Рынка (2030) | 9.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.04% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

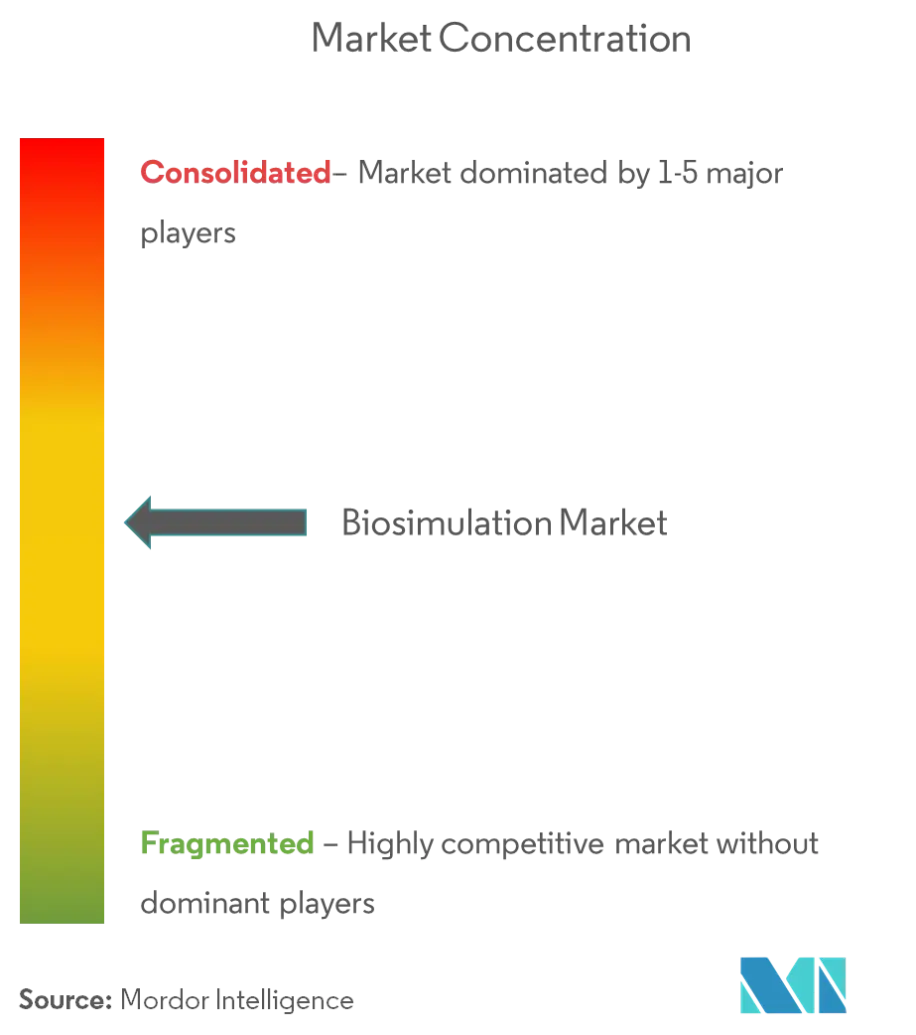

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биосимуляции от Mordor Intelligence

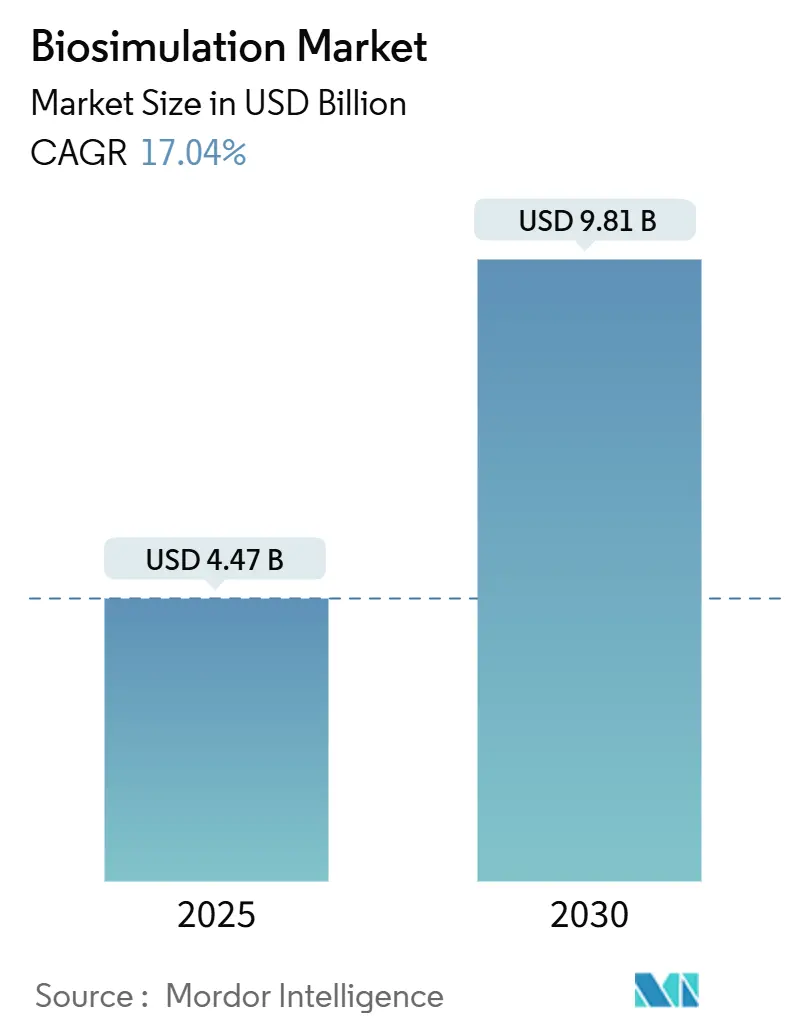

Размер рынка биосимуляции оценивается в 4,47 млрд долларов США в 2025 году и ожидается достижение 9,81 млрд долларов США к 2030 году при CAGR 17,04% в течение прогнозного периода (2025-2030).

Устойчивый рост обусловлен растущим использованием фармацевтическим сектором компьютерного моделирования для сокращения растущих расходов на НИОКР, официальным одобрением регуляторов модельно-информированной разработки лекарств и быстрым прогрессом в высокопроизводительных вычислениях на облачной основе. Внедрение также получает импульс от Центра передового опыта количественной медицины FDA, утвержденного руководства ICH M15 и расширяющегося использования исследований виртуальных близнецов для сокращения требований к испытаниям на животных fda.gov. Более широкие корпоративные ИТ-бюджеты, интеграция искусственного интеллекта и расширяющиеся пайплайны персонализированной медицины дополнительно укрепляют спрос, в то время как умеренная фрагментация позволяет поставщикам дифференцироваться по глубине аналитики, экспертизе в терапевтических областях и знанию регулятивных требований.

Ключевые выводы отчета

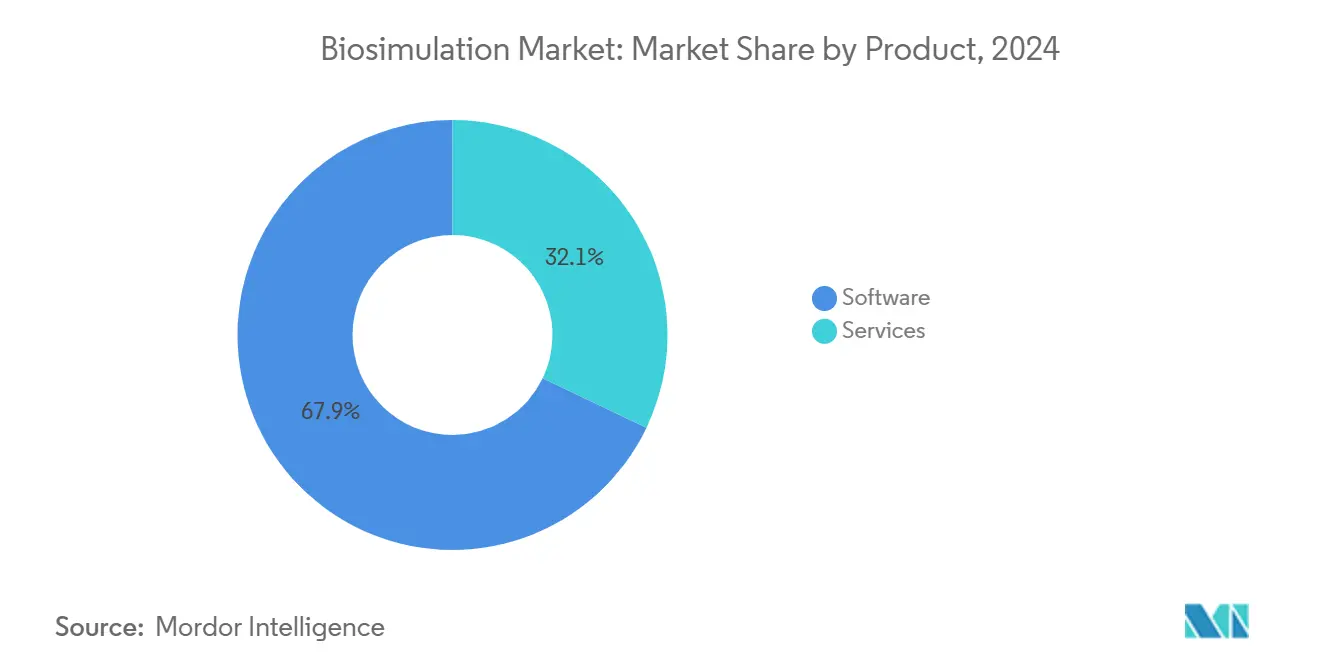

- По продуктам программные платформы лидировали с долей выручки 67,87% в 2024 году; сервисные решения готовы расти с CAGR 18,41% до 2030 года.

- По модели поставки владение/локальное размещение удерживало 47,45% доли рынка биосимуляции в 2024 году, в то время как решения на основе подписки готовы ускориться с CAGR 19,19% к 2030 году.

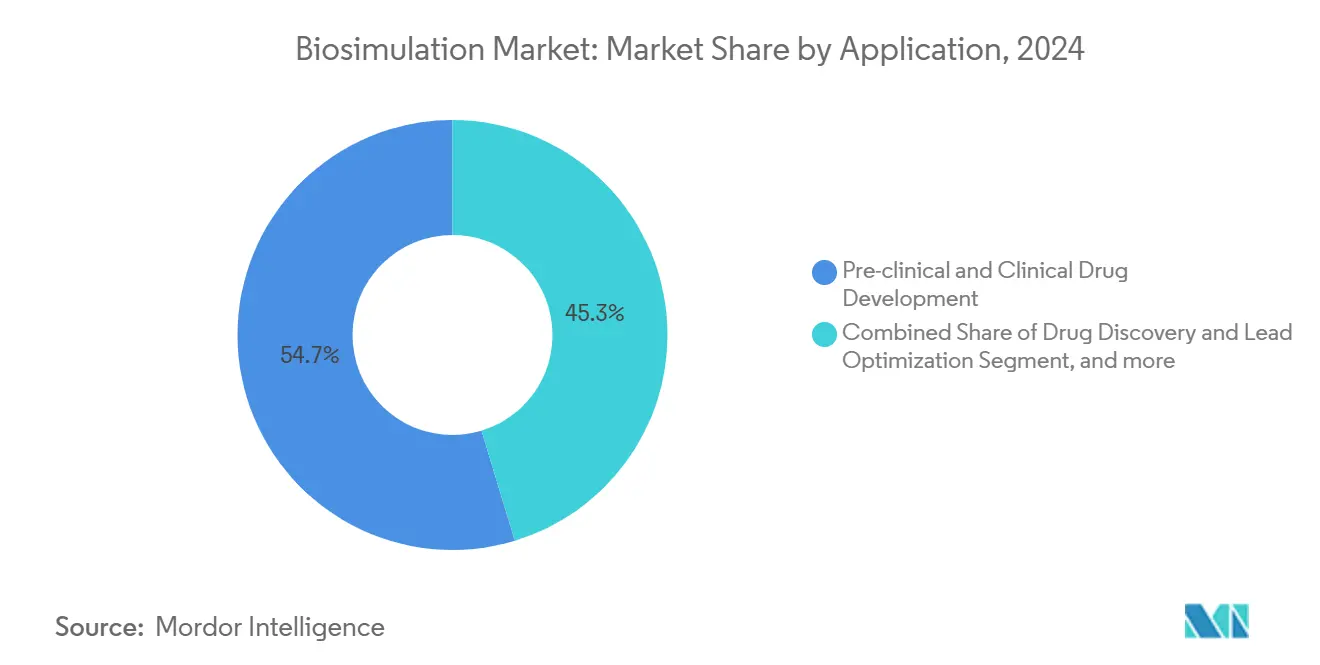

- По применению открытие лекарств и оптимизация лидеров занимали 54,67% размера рынка биосимуляции в 2024 году; прогнозируется расширение персонализированной медицины и сопутствующей диагностики с CAGR 20,14% до 2030 года.

- По конечному пользователю фармацевтические и биотехнологические фирмы составили 63,14% доли выручки в 2024 году; контрактные исследовательские организации представляют самую быстрорастущую группу с CAGR 21,63%.

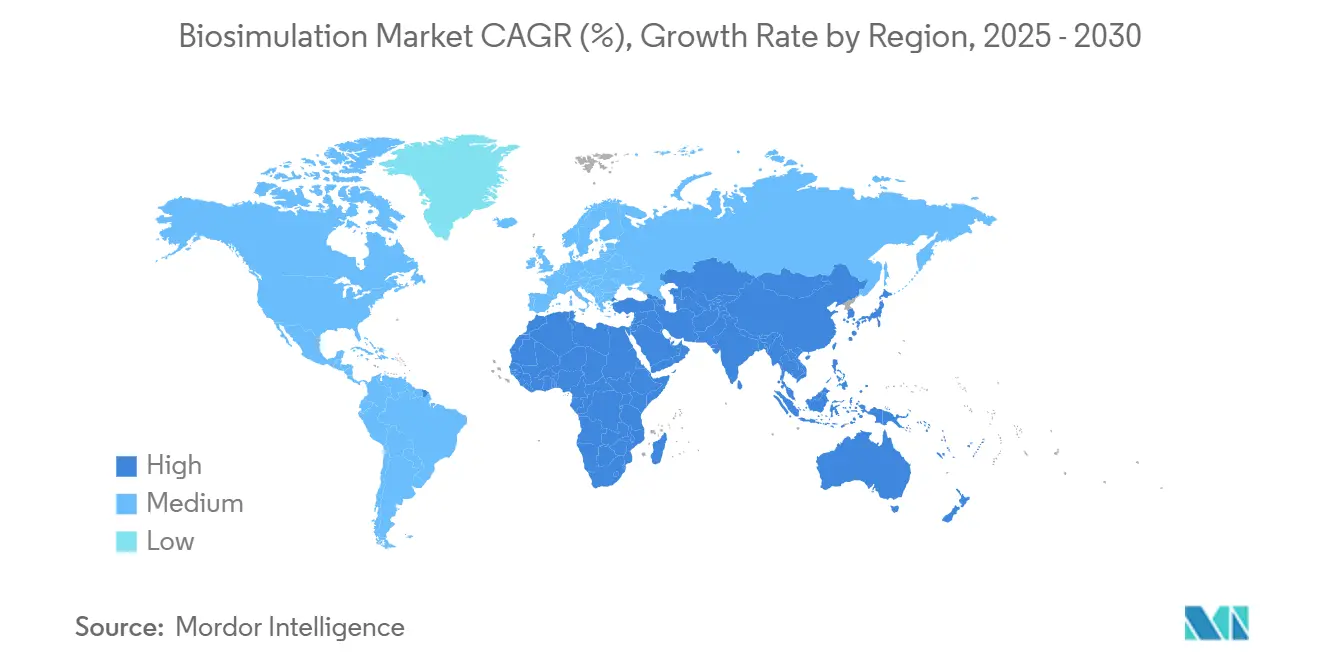

- По географии Северная Америка сохранила 44,56% доли выручки в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 23,49% к 2030 году.

Глобальные тренды и инсайты рынка биосимуляции

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Увеличение ИТ-бюджетов сектора здравоохранения | +3.2% | Глобально (Северная Америка и Европа наивысшие) | Средний срок (2-4 года) |

| Растущее принятие платформ биосимуляции регуляторами | +4.1% | Глобально (FDA, EMA, PMDA лидерство) | Долгий срок (≥ 4 лет) |

| Растущие затраты на разработку лекарств | +3.8% | Глобально (сильнее всего в развитых рынках) | Короткий срок (≤ 2 лет) |

| Облачные высокопроизводительные вычисления снижают TCO симуляции | +2.9% | Глобально (ранее в Северной Америке и APAC) | Средний срок (2-4 года) |

| Программа FDA MIDD делает модельные заявки основным направлением | +2.4% | Северная Америка с глобальным распространением | Долгий срок (≥ 4 лет) |

| Расширение исследований "виртуальных близнецов" на основе реальных данных | +1.8% | США, ЕС, Япония первые участники | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение ИТ-бюджетов сектора здравоохранения

Опросы CIO наук о жизни показывают, что большинство фирм увеличили технологические ассигнования в 2024 году, при этом четверть приоритизирует проекты искусственного интеллекта. Большие бюджеты означают более сильный спрос на интегрированные платформы биосимуляции, которые объединяют PBPK, QSP и алгоритмы ИИ. Pfizer и Novo Nordisk публично сообщают об измеримой экономии затрат, связанной с инвестициями в облачное моделирование, укрепляя бизнес-кейс для более широких развертываний. Повышенные расходы также ускоряют модернизацию облачной инфраструктуры, которая позволяет проводить обширные исследования виртуальных близнецов и сотрудничество в реальном времени между глобально распределенными командами. Тренд поддерживает устойчивый двузначный рост рынка биосимуляции в средней перспективе.

Растущее принятие платформ биосимуляции регуляторами

Регулятивный импульс достиг критического порога. FDA отмечает, что заявки на основе QSP теперь удваиваются каждые 1,4 года, в то время как его постоянная программа MIDD-парных встреч предлагает структурированные советы по количественным моделям.[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Центр передового опыта количественной медицины," fda.gov Руководство ICH M15, завершенное в 2024 году, гармонизирует международные ожидания для модельно-информированной разработки лекарств и снижает неопределенность для спонсоров.[2]Европейское агентство по лекарственным средствам, "ICH M15: Руководство по модельно-информированной разработке лекарств," ema.europa.eu EMA и PMDA публикуют детальные руководства по PBPK, и агентства все чаще принимают данные симуляции вместо исследований на животных для моноклональных антител. Это официальное одобрение создает петлю обратной связи: каждая успешная подача повышает уверенность, побуждая еще больше спонсоров встраивать биосимуляцию в планы разработки.

Растущие затраты на разработку лекарств

Возврат на НИОКР для крупных биофарм слегка улучшился до 5,9% в 2024 году, но остается ниже исторических норм. Давление затрат толкает фирмы к цифровым подходам, которые сокращают временные циклы, повышают вероятности успеха и позволяют более раннее прекращение нежизнеспособных кандидатов. Платформы биосимуляции поддерживают эти цели, предсказывая фармакокинетику человека до первого введения человеку, оптимизируя схемы дозирования для сложных биологических препаратов и информируя адаптивные дизайны испытаний. Небольшие биотехнологические компании, которые работают в условиях более жестких капитальных ограничений, все больше полагаются на биосимуляцию на основе подписки для сохранения денежных средств и демонстрации основанной на данных достоверности инвесторам.

Облачные высокопроизводительные вычисления снижают TCO симуляции

Облачные партнерства с крупными провайдерами позволяют GSK, Bayer и Pfizer запускать масштабные симуляции без поддержания локальных суперкомпьютеров. Оплата по мере использования делает продвинутое PBPK или QSP моделирование финансово осуществимым и для фирм среднего уровня. Облачные архитектуры также поддерживают автоматические обновления алгоритмов, доступ к специализированным GPU для рабочих нагрузок машинного обучения и безопасное сотрудничество между бизнес-единицами. Поскольку регулятивные органы проясняют ожидания целостности данных для облачных заявок, все больше спонсоров мигрируют критические рабочие нагрузки, укрепляя структурный сдвиг от бессрочных лицензий к гибким подпискам.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ограниченная осведомленность среди клиницистов и команд испытаний | -2.1% | Глобально, более выражено в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Нехватка квалифицированных PBPK/QSP моделистов | -2.8% | Глобально, остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Отсутствие глобальных стандартов формата данных и валидации моделей | -1.9% | Глобально, с фрагментацией по регулятивным юрисдикциям | Долгий срок (≥ 4 лет) |

| Регулятивная неопределенность вокруг моделей, генерируемых ИИ | -2.3% | Глобально, наиболее выражено на рынках США и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная осведомленность среди клиницистов и команд испытаний

Многие исследователи испытаний остаются незнакомыми с выходными данными количественного моделирования, препятствуя полной интеграции виртуальных инсайтов в дизайн протокола и принятие решений. Образовательные программы часто не включают модули продвинутой фармакометрики, и операционный персонал сталкивается с жесткими временными рамками, которые благоприятствуют традиционным практикам. Компании отвечают внутренними академиями и модулями электронного обучения, но внедрение все еще варьируется по терапевтическим областям и географии. Разрыв наибольший в развивающихся рынках, где цифровая инфраструктура отстает, и местные регуляторы только начинают ссылаться на ICH M15. Пока практические знания не распространятся, некоторые спонсоры будут недоиспользовать потенциал биосимуляции.

Нехватка квалифицированных PBPK/QSP моделистов

Глобальный спрос на талант моделирования превышает предложение, особенно для профессионалов с беглостью программирования в Python или R и практическим опытом регулятивных заявок. Академические круги расширяют междисциплинарные программы, но время до компетентности остается долгим, поскольку QSP требует математики, системной биологии и клинического понимания. Конкуренция со стороны технологических компаний дополнительно сокращает доступный пул. Индустрия смягчает узкое место через автоматизированные рабочие процессы, удобные интерфейсы и стратегические альянсы с университетами. Тем не менее, постоянная нехватка замедляет пропускную способность проектов и влияет на решение некоторых фирм передать моделирование на аутсорсинг специализированным CRO.

Сегментный анализ

По продуктам: Программные платформы стимулируют инновации

Программные решения составили 67,87% выручки в 2024 году, отражая предпочтение интегрированных сред моделирования, которые упрощают визуализацию, верификацию и регулятивную отчетность. Выпуск Phoenix от Certara и обновления BIOVIA от Dassault Systèmes подчеркивают гонку за встраивание модулей ИИ, которые ускоряют скрининг соединений. Рынок биосимуляции продолжает вознаграждать поставщиков, которые сочетают движки PBPK и QSP с интуитивными панелями управления и обширными библиотеками соединений. Услуги, хотя и меньше по абсолютной стоимости, растут стабильно, поскольку спонсоры ищут консалтинговую экспертизу для кастомизации рабочих процессов и интерпретации сложных выходных данных.

Услуги, хотя и нишевые сегодня, прогнозируются к росту с CAGR 18,41% к 2030 году, поскольку данные биосенсоров в реальном времени поступают напрямую в цифровые близнецы для управления хроническими заболеваниями. Это расширение расширяет рынок биосимуляции за пределы разработки лекарств в поддержку клинических решений. Провайдеры услуг выигрывают от сложности интеграции потоков датчиков с моделями QSP, задача, которая требует как знания предметной области, так и навыков инжиниринга данных. Поставщики, которые сочетают программное обеспечение платформы с консультационными предложениями, позиционированы для захвата большей доли кошелька в проектах поздней стадии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели поставки: Облачная трансформация ускоряется

Развертывания на основе владения все еще составляют 47,45% выручки, поскольку крупные фармацевтические компании поддерживают сложные внутренние центры обработки данных. Однако услуги подписки растут с CAGR 19,19%, поскольку фирмы ценят эластичные вычисления и меньшие капитальные затраты. Рынок биосимуляции отражает более широкий тренд наук о жизни, в котором регулируемые рабочие нагрузки переходят в валидированные облачные среды, сертифицированные для руководящих принципов Good Practice. Непрерывные обновления алгоритмов и встроенные функции соответствия привлекают малых и средних спонсоров, которым не хватает специализированного ИТ-персонала.

Безопасность и суверенитет данных остаются причинами для некоторых предприятий оставаться на локальных площадках, особенно при обработке проприетарных последовательностей моноклональных антител или данных испытаний, подпадающих под региональные правила конфиденциальности. Гибридные модели поэтому сохраняются, с чувствительными рабочими нагрузками, остающимися за брандмауэром, и пиковыми вычислениями, отправляемыми в облако. Поставщики платформ отвечают контейнеризированными развертываниями, которые беспрепятственно перемещаются между средами, обеспечивая идентичную документацию валидации в любой настройке. Увеличенная ясность от регуляторов относительно контроля электронных записей дополнительно разблокирует использование облака для моделей ключевых исследований.

По применению: Персонализированная медицина лидирует в росте

Рабочие процессы открытия лекарств и оптимизации лидеров составили 54,67% выручки в 2024 году, подчеркивая ценность компьютерных скринингов в выборе лучших кандидатов раньше. Однако персонализированная медицина и дизайн сопутствующей диагностики опережают все другие применения с CAGR 20,14%. Растущая доступность секвенирования следующего поколения и данных реального мира позволяет цифровым близнецам захватывать гетерогенность пациентов с беспрецедентной детальностью. Альянс SandboxAQ с Sanofi иллюстрирует, как машинное обучение анализирует глубокие графы знаний для определения действенных биомаркеров.[3]Sanofi S.A., "Sanofi выбирает SandboxAQ для идентификации биомаркеров ИИ," sanofi.com

В онкологии модели QSP теперь исследуют биспецифические антитела и конъюгаты антитело-лекарство для оптимизации схем доз, в то время как платформы иммуно-онкологии симулируют комбинации ингибиторов контрольных точек до клинического развертывания. Расширение рынка биосимуляции в персонализированные режимы лежит в основе перехода от терапии одного размера для всех к индивидуальному дозированию, информированному генетикой пациента, физиологией и сопутствующими заболеваниями. Регулятивное поощрение заявок, управляемых биомаркерами, ускоряет эту траекторию, делая применения точности наиболее динамичным вкладчиком выручки в течение прогнозного горизонта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: CRO принимают продвинутое моделирование

Фармацевтические и биотехнологические фирмы генерировали 63,14% выручки 2024 года, лицензируя или покупая платформы моделирования для оптимизации внутренних НИОКР. Контрактные исследовательские организации показывают самую высокую скорость, расширяясь с CAGR 21,63%, поскольку они встраивают биосимуляцию в полносервисные предложения, которые включают дизайн протокола, выбор сайтов и адаптивный мониторинг испытаний. Использование Charles River Laboratories виртуальных контрольных групп для сокращения когорт животных иллюстрирует, как CRO превращают возможности моделирования в стратегический дифференциатор.

Академические центры и исследовательские институты используют фреймворки с открытым исходным кодом для исследования механизмов заболеваний и валидации новых целей. Государственно-частные консорциумы финансируют модели сообщества, которые ускоряют обмен знаниями, но многие учреждения все еще полагаются на коммерческие инструменты для выходных данных регулятивного уровня. Поскольку плательщики и регуляторы толкают к доказательствам эффективности в реальном мире, CRO, которые сочетают операции децентрализованных испытаний с предиктивной аналитикой, получают конкурентное преимущество, и их быстрое принятие дополнительно увеличивает рынок биосимуляции.

Географический анализ

Северная Америка доминировала с долей выручки 44,56% в 2024 году, поддерживаемая проактивной позицией FDA по модельно-информированной разработке и глубоким местным венчурным финансированием. Европа следует, подпитываемая обширным руководством EMA по PBPK, надежными законами о конфиденциальности данных, которые поощряют безопасное принятие облака, и сильными промышленными связями между поставщиками программного обеспечения и исследовательскими больницами. Оба региона принимают многих ранних принявших QSP для сложных биологических препаратов.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 23,49%, выигрывая от регулятивной гармонизации и расширяющегося пайплайна биоаналогов. PMDA Японии одобрил 35 биоаналоговых продуктов к началу 2024 года, несколько из которых использовали моделирование для обоснования сокращенных клинических наборов данных. Многолетний план Китая для фармацевтических инноваций привлек глобальных поставщиков платформ к созданию региональных центров, в то время как появляющийся биотехнологический коридор Индии добавляет мощности для экономически эффективного построения моделей. Более низкие затраты на рабочую силу и растущий пул специалистов по данным позволяют местным фирмам управлять выделенными центрами биосимуляции, укрепляя региональную независимость.

Латинская Америка, Ближний Восток и Африка вносят меньший вклад сегодня, но проявляют ускоряющийся интерес, поскольку многонациональные спонсоры расширяют методологию виртуальных исследований на разнообразные популяции. Программы передачи технологий засевают местное ноу-хау, и развертывания облачной инфраструктуры снижают входные барьеры. Со временем более широкая доступность данных реального мира разблокирует полный потенциал биосимуляции на этих недообслуживаемых рынках.

Конкурентный ландшафт

Рынок биосимуляции остается умеренно фрагментированным. Certara, Dassault Systèmes, Simulations Plus и Schrödinger держат значительную долю, однако ни один поставщик не контролирует более трети глобальной выручки. Конкуренция фокусируется на широте механистических моделей, интеграции ИИ, регулятивно-консультационных возможностях и глубине терапевтических областей, а не только на ценообразовании. Недавние ходы цементируют эту ориентацию: покупка Certara специалиста по хеминформатике Chemaxon расширяет покрытие структурной активности, в то время как сделка Schrödinger на 150 млн долларов США авансом с Novartis расширяет многолетний доступ к его платформе открытий.

Стратегические альянсы набирают значимость, поскольку поставщики интегрируют данные электронных лабораторных журналов, выходные данные высокосодержательного скрининга и геномные инсайты. Платформа Medidata от Dassault Systèmes подчеркивает, как виртуальные близнецы конвергируют с управлением клиническими испытаниями для создания единой цифровой нити от молекулы к пациенту. Новые участники эксплуатируют облачные микросервисы и большие языковые модели для автоматизации анализов чувствительности, предлагая ценообразование по использованию, которое привлекает биотех начальной стадии.

Возможности белого пространства кластеризуются в предиктивной токсикологии, моделировании редких заболеваний и беспрепятственном поглощении доказательств реального мира. Финансирование Gates Foundation для токсикологического инструмента Schrödinger иллюстрирует, как филантропический капитал ускоряет инновации в областях, согласованных с целями общественного здравоохранения. Поэтому прогноз указывает на продолжающиеся поглощения, формирование консорциумов и пакты со-разработки, которые коллективно поддерживают высокую конкурентную интенсивность без склонения к коммодитизации.

Лидеры индустрии биосимуляции

-

In Silico Biosciences, Inc.

-

Pharmaceutical Product Development, LLC

-

Schrödinger, LLC

-

Simulations Plus, Inc.

-

Certara

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Бренд Medidata от Dassault Systèmes добавил более 300 новых клиентов в 2024 году и представил альянсы пациентского взаимодействия на основе ИИ для укрепления выполнения виртуальных испытаний.

- Январь 2025: Schrödinger объявил поддержку плана FDA по поэтапному отказу от испытаний на животных для моноклональных антител и подтвердил запуск в конце 2025 года своего модуля предиктивной токсикологии, поддерживаемого грантом Gates Foundation в 10 млн долларов США.

- Январь 2025: SandboxAQ был выбран Sanofi для применения количественных моделей ИИ для открытия биомаркеров во время клинической разработки.

- Декабрь 2024: Schrödinger расширил многоцелевое сотрудничество с Novartis, которое включает 150 млн долларов США авансом и до 2,3 млрд долларов США в вехах.

Глобальный охват отчета о рынке биосимуляции

Согласно охвату отчета, биосимуляция относится к моделированию и симуляции сложных биологических процессов и систем для понимания их функций и физиологии на молекулярном уровне. Рынок биосимуляции сегментирован по продуктам (программное обеспечение, услуги), применению (доклинические и клинические разработки, открытие лекарств и другое), конечному пользователю (фармацевтические и биотехнологические компании, контрактные исследовательские организации, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов. Рыночный отчет также покрывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально.

| Программное обеспечение |

| Услуги |

| Подписка |

| Владение/локальное размещение |

| Доклинические и клинические разработки лекарств |

| Открытие лекарств и оптимизация лидеров |

| Дизайн персонализированной медицины и сопутствующей диагностики |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Программное обеспечение | |

| Услуги | ||

| По модели поставки | Подписка | |

| Владение/локальное размещение | ||

| По применению | Доклинические и клинические разработки лекарств | |

| Открытие лекарств и оптимизация лидеров | ||

| Дизайн персонализированной медицины и сопутствующей диагностики | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка биосимуляции?

Размер рынка биосимуляции достиг 4,47 млрд долларов США в 2025 году и прогнозируется более чем удвоиться до 9,81 млрд долларов США к 2030 году.

Какая категория продуктов лидирует на рынке биосимуляции?

Интегрированные программные платформы доминируют с долей выручки 67,87% в 2024 году, движимые спросом на комплексные среды моделирования PBPK и QSP.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регулятивная гармонизация, всплеск в разработке биоаналогов и расширяющиеся местные пулы талантов толкают Азиатско-Тихоокеанский регион к CAGR 23,49% до 2030 года.

Как облачные развертывания влияют на принятие?

Решения на основе подписки, размещенные в облаке, растут с CAGR 19,19%, поскольку они обеспечивают эластичные вычисления, меньшие первоначальные затраты и беспрепятственную интеграцию ИИ.

Каков самый большой вызов для поставщиков биосимуляции?

Острая нехватка квалифицированных PBPK и QSP моделистов ограничивает пропускную способность проектов и повышает важность обучения, автоматизации и академических партнерств.

Какой сегмент применения расширяется быстрее всего?

Моделирование персонализированной медицины и сопутствующей диагностики лидирует в росте с CAGR 20,14% благодаря интеграции геномных данных и принятию виртуальных близнецов.

Последнее обновление страницы: