Размер и доля рынка поставщиков медицинских ИТ-решений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.49 Миллиардов долларов США |

| Размер Рынка (2030) | 11.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка поставщиков медицинских ИТ-решений от Mordor Intelligence

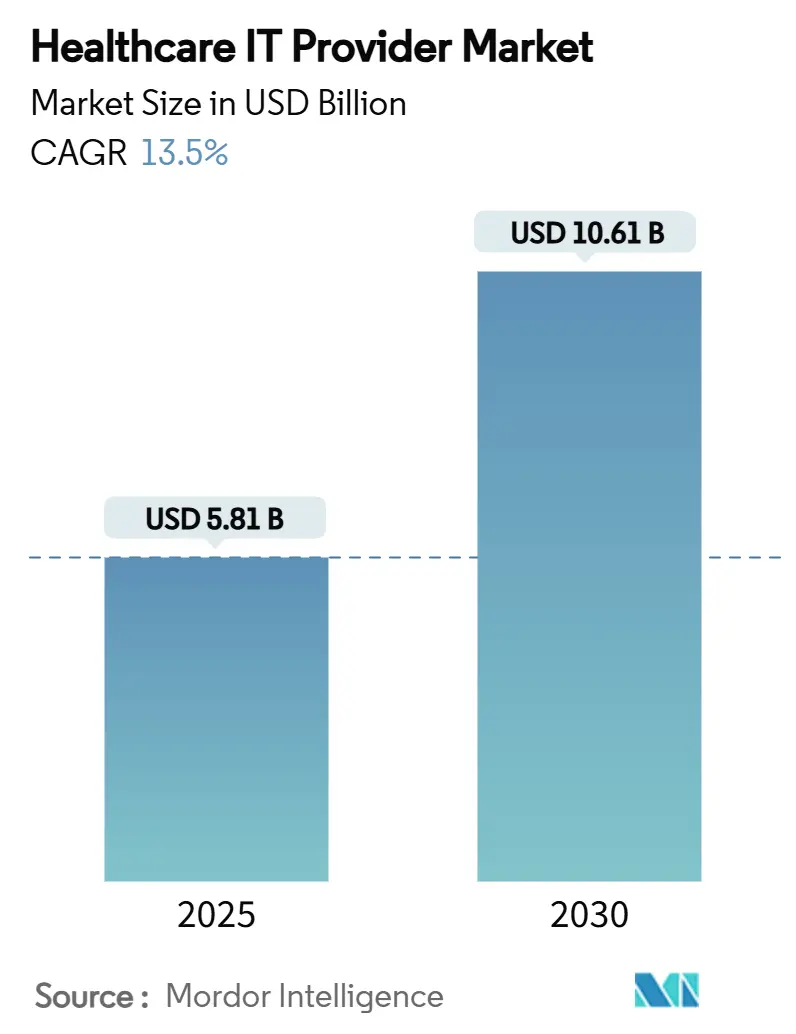

Размер рынка поставщиков медицинских ИТ-решений составляет 5,81 млрд долларов США в 2025 году и прогнозируется к достижению 10,61 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 11,85% за период. Этот всплеск отражает решительный переход к нативным облачным клиническим платформам, расширение использования инструментов рабочих процессов на базе ИИ и нормативные требования, которые встраивают интероперабельность и кибербезопасность в каждое новое развертывание. Зрелые сети поставщиков Северной Америки поддерживают высокие темпы внедрения, но реформы возмещения в Азиатско-Тихоокеанском регионе продвигают регион вверх по диаграммам роста со среднегодовым темпом роста 14,40%. Способность Epic Systems интегрировать более 625 больниц в федеральный обмен TEFCA показывает, как сетевые эффекты могут защитить преимущество первопроходца. Между тем, кибератака на Change Healthcare ускорила оборонительные расходы, при этом системы здравоохранения США направляют 52% новых ИТ-долларов на средства безопасности.

Ключевые выводы отчета

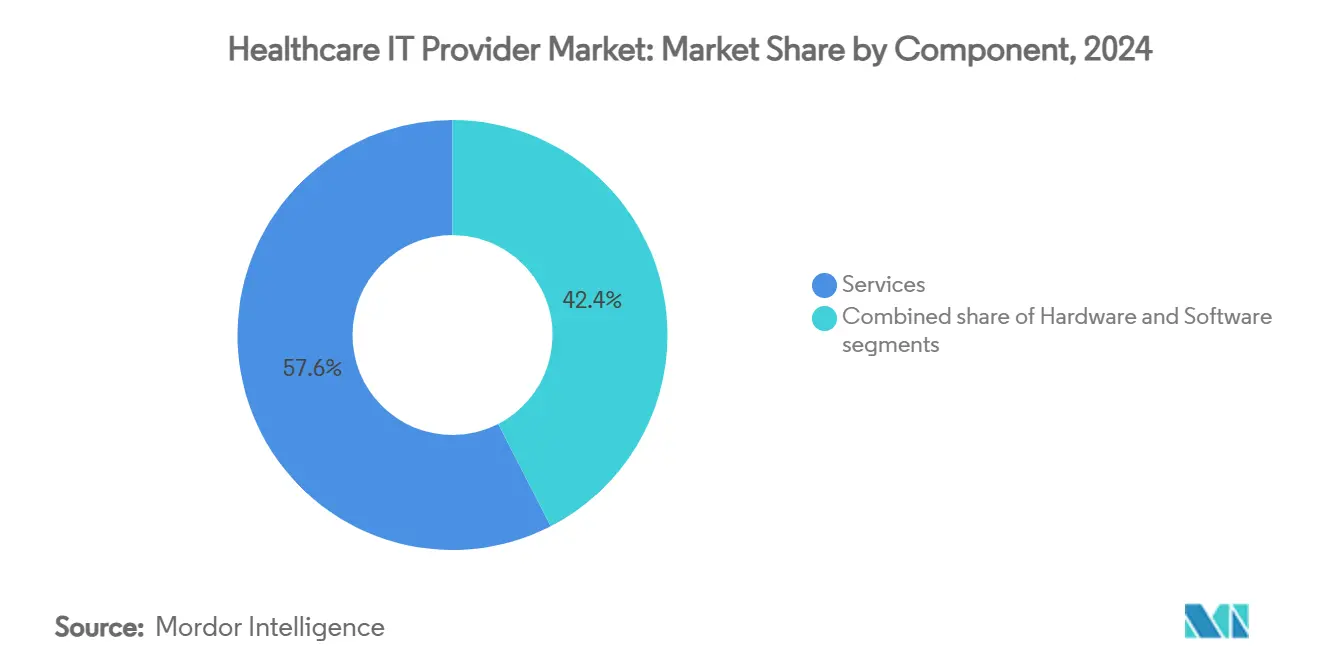

- По компонентам услуги лидировали с 57,56% долей доходов в 2024 году, в то время как продукты показали самый быстрый среднегодовой темп роста 13,25% до 2030 года.

- По применению интеграция больничных интерфейсов/ЭМК захватила 40,73% доли рынка поставщиков медицинских ИТ-решений в 2024 году; интеграция медицинских устройств прогнозируется к расширению со среднегодовым темпом роста 11,98% к 2030 году.

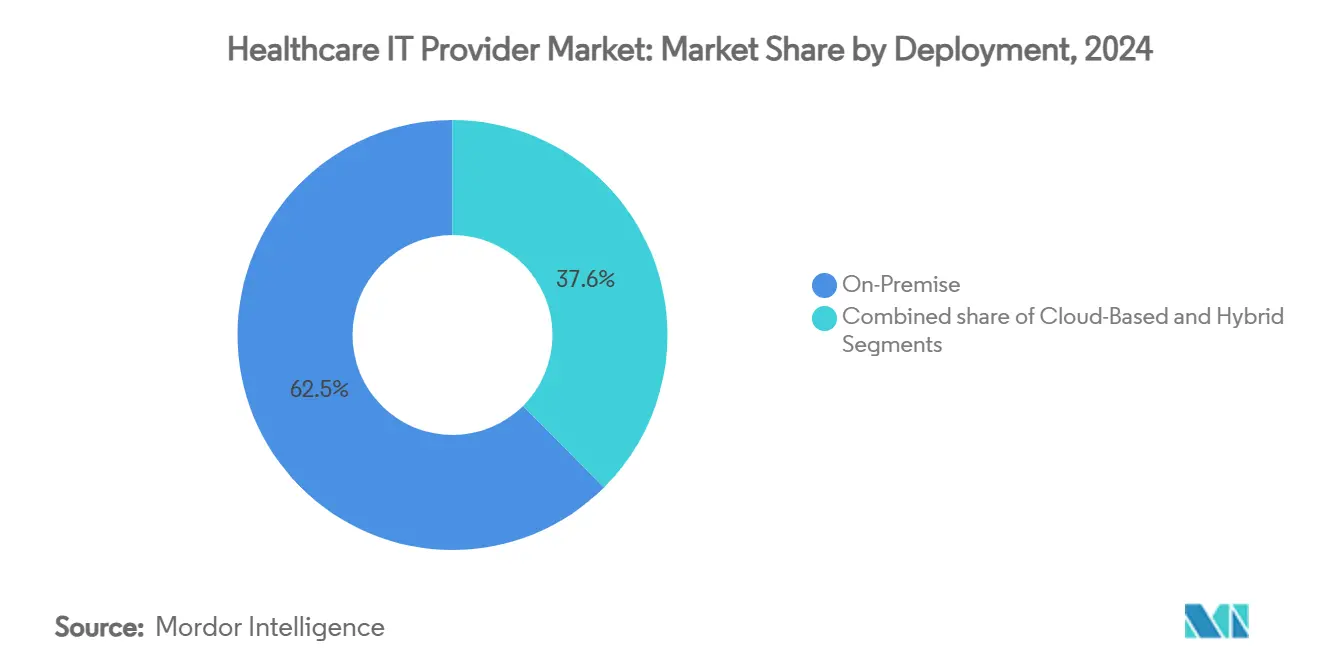

- По развертыванию локальные решения удерживали 62,45% доли размера рынка поставщиков медицинских ИТ-решений в 2024 году, тогда как облачные модели растут со среднегодовым темпом роста 12,47% до 2030 года.

- По конечным пользователям больницы и клиники составили 64,32% доли в 2024 году, а центры визуализации продвигаются со среднегодовым темпом роста 12,09% до 2030 года.

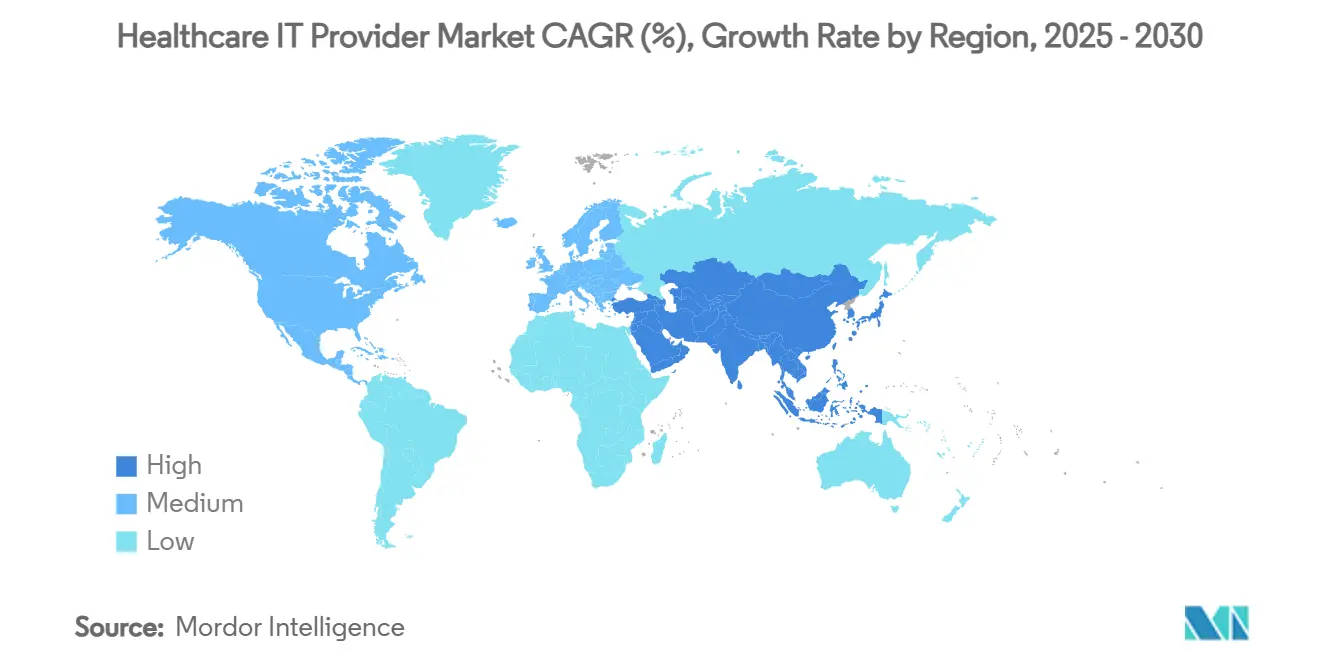

- По географии Северная Америка лидировала с 43,53% долей доходов в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 14,40% к 2030 году.

Глобальные тенденции и аналитика рынка поставщиков медицинских ИТ-решений

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренный переход поставщиков к нативным облачным клиническим платформам в Северной Америке | +2.1% | Северная Америка, распространение на Европу | Среднесрочный (2-4 года) |

| Конвергенция ценностно-ориентированной помощи и передовой аналитики в Европе | +1.8% | Европа, расширение на АТЭС | Долгосрочный (≥ 4 года) |

| Быстрое расширение возмещения виртуальной помощи по всей Азии | +2.3% | Ядро Азиатско-Тихоокеанского региона, появление в БВ и Африке | Краткосрочный (≤ 2 года) |

| Требования кибербезопасности, стимулирующие расходы интегрированных сетей доставки США | +1.6% | Северная Америка, нормативное влияние в ЕС | Среднесрочный (2-4 года) |

| Внедрение поддержки диагностических решений на базе ИИ в третичных больницах | +1.9% | Глобальный, сосредоточенный в развитых рынках | Долгосрочный (≥ 4 года) |

| Государственные программы модернизации больниц на Ближнем Востоке | +1.4% | Ближний Восток, расширение в Северной Африке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоренный переход к нативным облачным клиническим платформам в Северной Америке

Поставщики заменяют устаревшие центры данных мультиоблачными архитектурами, которые сокращают операционные расходы на 36% и сокращают время чтения радиологических обследований на 40%, повышая пропускную способность пациентов. Глубокие интеграции TEFCA от Epic показывают, как облачная связность усиливает интероперабельность, создавая конкурентные разрывы, которые локальные конкуренты с трудом могут преодолеть. Больницы также ценят масштабируемость, соответствующую HIPAA, что побуждает 98% немецких учреждений сообщать о по крайней мере одной производственной облачной рабочей нагрузке в 2025 году. Этот драйвер поддерживает рынок поставщиков медицинских ИТ-решений на крутой траектории цифровой зрелости, даже когда пункты о суверенитете данных требуют гибридных дизайнов. Поставщики, интегрирующие ИИ-инференцию на границе, дополнительно увеличивают привязанность к платформе, предоставляя системам здравоохранения путь к предиктивной помощи без капитального обновления.

Конвергенция ценностно-ориентированной помощи и передовой аналитики в Европе

Контракты с оплатой за результат заставляют европейских поставщиков монетизировать данные, возвышая платформы, которые объединяют аналитику на уровне пациентов с автоматизацией цикла доходов. CareCUBE от McKinsey показал, как почти реальные аналитические данные сокращают медицинские расходы на участника при повышении показателей качества. Закон ЕС о пространстве данных здравоохранения дополнительно закрепляет спрос на основанные на стандартах соединители ЭМК, которые работают через границы. Поставщики, способные объединять структурированные и неструктурированные данные на нескольких языках, становятся незаменимыми для больниц, стремящихся к точности риск-скоринга. В результате модули, готовые для аналитики, стали ключевым критерием покупки для ИТ-директоров, обогнав интерфейсные украшения.

Быстрое расширение возмещения виртуальной помощи по всей Азии

Правила паритета платежей теперь позволяют телемедицине захватить до 30% медицинских визитов к 2026 году, превращая виртуальные консультации в основные клинические встречи. Телездравоохранение психического здоровья уже составляет 38% визитов в урбанизированных азиатских рынках, а киоски дистанционной помощи Таиланда распространяют эту модель на сельские районы. Марш Китая к 205 трлн юаней национальных расходов на здравоохранение встраивает пути цифровой помощи, побуждая ИТ-поставщиков упаковывать ИИ-триаж, автоматизированное кодирование и адъюдикацию платежей в единый стек. Рынок поставщиков медицинских ИТ-решений выигрывает, потому что поставщики телемедицины, когда-то ограниченные как отдельные приложения, теперь продают полноцикловые клинические платформы.

Требования кибербезопасности, стимулирующие расходы интегрированных сетей доставки США

Утечка Change Healthcare 2024 года нарушила 15 млрд транзакций и вызвала нормативную волну, которая заставляет проводить ежегодные аудиты безопасности и развертывания с нулевым доверием. Бюджеты были перенаправлены, половина новых расходов предназначена для киберзащиты. Сельские учреждения, наиболее пострадавшие от программ-вымогателей, получают субсидированные оценки через секторную программу Microsoft. Для поставщиков интеграция мониторинга конечных точек, управления ИИ и защиты IoMT в основную платформу больше не является опциональной; это дверь для продаж.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Заморозка капитальных бюджетов среди сельских больниц в Северной Америке | -1.7% | Сельские рынки Северной Америки | Краткосрочный (≤ 2 года) |

| Правила локализации данных, замедляющие многонациональные облачные развертывания в ЕС | -1.2% | Европа, нормативные последствия глобально | Среднесрочный (2-4 года) |

| Постоянное сопротивление клиницистов изменениям рабочих процессов в Японии | -0.8% | Япония, культурное влияние в Восточной Азии | Долгосрочный (≥ 4 года) |

| Нехватка HL7-FHIR-сертифицированных ИТ-талантов на развивающихся рынках | -1.1% | Развивающиеся рынки, пробел в навыках в АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Заморозка капитальных бюджетов среди сельских больниц в Северной Америке

Половина сельских больниц США работают с операционными дефицитами, подвергая 748 учреждений риску закрытия и ограничивая дискреционные ИТ-расходы. ИТ-директора ограничивают покупки обязательными обновлениями, оставляя функции, богатые ИИ, в списках желаний. Хотя недорогие облачные ЭМК предлагают частичное решение, рост премиальных решений замедляется до тех пор, пока федеральные спасательные круги, такие как гранты сельских экстренных больниц, не вступят в силу. Для рынка поставщиков медицинских ИТ-решений это сопротивление умеряет иначе сильную экспансию в Северной Америке.

Правила локализации данных, замедляющие многонациональные облачные развертывания в ЕС

Сертификация HDS Франции требует хранения данных в блоке и отображения публичных передач, заставляя американских поставщиков добавлять региональные центры данных и слои соответствия. Платформа C5 Германии добавляет еще один уровень аудитов. Возникающие задержки повышают затраты на внедрение и благоприятствуют поставщикам со штаб-квартирой в Европе, обрезая краткосрочные доходы для глобальных облачных поставщиков. Гибридное развертывание остается компромиссом, хотя экономия от масштаба страдает, когда аналитические кластеры не могут покидать национальные границы.

Сегментный анализ

По компонентам: услуги продвигают интеграцию платформ

Услуги удерживали 57,56% доходов 2024 года, поскольку системы здравоохранения требовали комплексных развертываний, переработки рабочих процессов и управляемых обновлений. Эта доля переводится в самый большой сегмент размера рынка поставщиков медицинских ИТ-решений по компонентам. Продолжающаяся нехватка талантов означает, что поставщики отдают на аутсорсинг обслуживание систем, киберзащиту и настройку отчетов, а не расширяют внутренние ИТ-команды. Поставщики подслащивают контракты условиями, основанными на результатах, согласовывая сборы с предотвращением повторной госпитализации и метриками доступа пациентов. Продукты, однако, ускоряют рост со среднегодовым темпом роста 13,25%, поддерживаемые готовыми к ИИ пограничными серверами и SaaS-модулями, которые доставляют специализированную функциональность без нарушения основных ЭМК. Рынок поставщиков медицинских ИТ-решений выигрывает, поскольку сервисные консультанты перекрестно продают проприетарное программное обеспечение, смешивая потоки доходов и повышая привязанность клиентов.

Второе поколение пакетов планирования корпоративных ресурсов, запущенных Epic, иллюстрирует, как экспертиза в услугах может превратиться в смежные продуктовые линейки. Между тем, Philips использует партнерства с AWS для подключения 1,3 миллиона IoT-устройств, демонстрируя эффект притяжения облачного оборудования. Глубина интеграции стала конкурентным клином, и индустрия поставщиков медицинских ИТ-решений все больше вознаграждает поставщиков, которые могут совместить обновления программного обеспечения с круглосуточными профессиональными услугами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: интеграция ведет конвергенцию медицинских устройств

Больничные интерфейсы и основная связность ЭМК составили 40,73% доходов в 2024 году, подчеркивая центральность ликвидности данных для клинической продуктивности. Тем не менее интеграция медицинских устройств растет со среднегодовым темпом роста 11,98%, поскольку прикроватные мониторы, инфузионные насосы и сканеры визуализации подают витальные показатели в реальном времени в системы картографирования. Рост ускоряется, когда алгоритмы ИИ накладывают предупреждения поверх потоковых сигналов, переходя от ретроспективного обзора к проактивному вмешательству. Пакеты телездравоохранения и мобильного здравоохранения едут на той же волне данных, прогнозируемой для обработки до 30% визитов в США к 2026 году. Таким образом, рынок поставщиков медицинских ИТ-решений смещается от изолированных функционально-специфических приложений к экосистемным платформам, охватывающим документацию, визуализацию, выставление счетов и дистанционную помощь.

Платформы PACS и VNA консолидируются, при этом GE Centricity лидирует с 32% долей, а Sectra возглавляет диаграммы удовлетворенности пользователей. Модули цикла доходов также эволюционируют. Новые поставщики ИИ-документации, такие как Ambience Healthcare, привлекают 243 млн долларов США для транскрипции окружающих разговоров, иллюстрируя, как нишевые новаторы используют более широкий рынок поставщиков медицинских ИТ-решений.

По развертыванию: гибридные модели набирают обороты

Локальные активы все еще удерживают 62,45% доли в 2024 году, в основном из-за затопленных центров данных и директив о суверенитете данных, которые ограничивают оптовую миграцию. Этот сегмент представляет самый большой срез доли рынка поставщиков медицинских ИТ-решений в настоящее время. Тем не менее облачные развертывания растут со среднегодовым темпом роста 12,47%, поскольку ИТ-директора приоритизируют эластичность затрат и готовность к рабочим нагрузкам ИИ. Гибридные конфигурации возникают как модель равновесия, перемещая рабочие нагрузки без PHI к гиперскейлерам, сохраняя при этом регулируемые наборы данных в локальных частных облаках. Поставщики отвечают консолями управления одной панелью, которые оркеструют резервные копии, соответствие политикам и быстрое восстановление после катастроф в смешанных активах.

Поворот Philips к AWS показывает, как глобальные производители устройств принимают облако для управления 134 петабайтами данных визуализации при на 36% более низких затратах. Партнерство генеративного ИИ GE HealthCare с AWS подчеркивает голод вычислений, стимулирующий внедрение облака. В индустрии поставщиков медицинских ИТ-решений поставщики, неспособные предложить гибкие варианты развертывания, сталкиваются с истончающимися конвейерами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы закрепляют рост, центры визуализации ускоряются

Больницы и клиники обеспечивают 64,32% доходов 2024 года, отражая их командование корпоративными платформенными сделками и пакетными услугами. Сегмент составляет самый большой вклад в размер рынка поставщиков медицинских ИТ-решений по категории конечных пользователей. Диагностические и визуализационные центры опережают общий рост со среднегодовым темпом роста 12,09% благодаря миграции амбулаторных процедур и радиологической аналитике с поддержкой ИИ, которая повышает пропускную способность при снижении нагрузки на специалистов. Амбулаторные центры и плательщиковые организации добавляют разнообразие, поскольку ценностно-ориентированная помощь требует интегрированных петель данных плательщик-поставщик.

Сельские учреждения пионеры доставки лекарств дронами и мобильных телемедицинских центров для компенсации нехватки клиницистов, открывая ниши для модульных, малозатратных ИТ-пакетов. Плательщики инвестируют в движки популяционного здоровья, которые стратифицируют риск и запускают вмешательства социальных детерминант, согласовывая обработку претензий с метриками координации помощи. В совокупности эти тенденции обеспечивают поддержание рынком поставщиков медицинских ИТ-решений сегментного импульса даже при изменении капитальных циклов.

Географический анализ

Северная Америка обеспечила 43,53% доходов 2024 года на основе больничного ЭМК-следа Epic и обширных расходов на кибербезопасность после утечки Change Healthcare. Федеральные стимулы для связности TEFCA и поддержки клинических решений с помощью ИИ поддерживают высокий спрос. Тем не менее финансовое бедствие среди сельских учреждений создает региональные трещины, которые умеряют иначе надежный рост и иногда сужают адресуемый рынок поставщиков медицинских ИТ-решений.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 14,40%, движимый траекторией расходов на здравоохранение Китая в 205 трлн юаней и правилами паритета платежей телездравоохранения, которые мейнстримят виртуальные консультации. Киоски Таиланда и платформы ИИ-голоса, финансируемые страховкой Индии, расширяют сельский доступ, в то время как Япония пилотирует диагностику хронической помощи с помощью ИИ. Эти драйверы меняют привычки покупок поставщиков, направляя капитал к платформам, которые могут растягиваться через очные и виртуальные модальности.

Европа балансирует возможности и сложность. Инициатива пространства данных здравоохранения обещает трансграничную интероперабельность, но правила HDS Франции и C5 Германии повышают планку развертывания, раздувая стоимость и удлиняя циклы продаж. В контрасте, ближневосточные рынки выделяют долгосрочные модернизационные фонды: виртуальная больница SEHA Саудовской Аравии теперь связывает 200 сайтов и лечит 400 000 пациентов в год, витрина для платформ следующего поколения. В совокупности эти региональные истории подтверждают глобальный охват рынка поставщиков медицинских ИТ-решений, подчеркивая, как местная политика может ускорить или замедлить цифровые временные линии здравоохранения.

Конкурентная среда

Интероперабельность Epic Systems расширяется, добавляя 176 больниц, затмевая Oracle Health, которая потеряла 74 сайта за тот же период. Epic соединяет основное картографирование с новыми модулями ERP, цикла доходов и окружающей документации, обеспечивая клиентам видение пути одного поставщика от планирования до цепочки поставок. Oracle противодействует нативной облачной аналитикой, но сталкивается с пробелами цикла доходов, о которых сообщают пользователи, которые сдерживают продления. MEDITECH заявляет претензию через развертывание сети HIE по всей стране, иллюстрируя, как средние поставщики могут конкурировать по ловкости открытого обмена.

Инвестиционные потоки в нишевых разрушителей. Серия C Ambience Healthcare на 243 млн долларов США поддерживает технологию окружающего слушания, хваленную врачами в клинике Кливленда и UCSF, сигнализируя о аппетите поставщиков к автоматизации борьбы с выгоранием. Поглощение ONRAD Direct Radiology создает крупнейший независимый телерадиологический магазин, указывая на стратегии консолидации в специализированной визуализации. Облачные альянсы дополнительно формируют поле: Philips и GE HealthCare оба согласовываются с AWS для продуктовых линеек ИИ, голодных до вычислений.

В целом рынок поставщиков медицинских ИТ-решений умеренно концентрированный. Топ-5 игроков составляют объединенную долю чуть выше 60%, оставляя значимый взлетный путь для средних специалистов для вырезания доменных ниш. Партнерства, контракты, основанные на результатах, и скорость интеграции ИИ теперь превосходят простую функциональную широту в выборе сделок, задавая сцену для устойчивого, инновационно-ориентированного соперничества.

Лидеры индустрии поставщиков медицинских ИТ-решений

Allscripts Healthcare Solutions

Oracle (Cerner Corporation)

Siemens Healthineers

General Electric Company (GE Healthcare)

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Epic Systems представил пакет ERP для здравоохранения для конкуренции с Oracle и Workday

- Март 2025: Philips выбрал AWS в качестве предпочтительного облачного провайдера, управляя 134 петабайтами данных при на 36% более низких затратах

- Январь 2025: ONRAD приобрел Direct Radiology, образовав крупнейшую независимую телерадиологическую группу США

Область глобального отчета о рынке поставщиков медицинских ИТ-решений

Поставщики медицинских ИТ-решений помогают в диверсифицированном больничном управлении, улучшении медицинских страховых услуг и реформе инфраструктуры государственных и частных больниц.

Рынок поставщиков медицинских ИТ-решений сегментирован по бизнес-сегменту (лабораторные информационные системы (LIS), радиологические информационные системы (RIS), сердечно-сосудистая информационная система (CVIS), электронные медицинские карты (ЭМК), телемедицина, система поддержки клинических решений (CDSS), система архивирования и передачи изображений (PACS) и поставщик нейтральный архив (VNA) и другие бизнес-сегменты), компоненту (программное обеспечение, аппаратное обеспечение и услуги), режиму доставки (локальное и облачное) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в значимых регионах по всему миру. Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Электронные медицинские карты (ЭМК) |

| Управление циклом доходов (RCM) |

| Системы архивирования и передачи изображений (PACS) |

| Телездравоохранение и мобильное здравоохранение |

| Поддержка клинических решений (CDS) и ИИ-диагностика |

| Управление здоровьем популяции (PHM) |

| Локальное |

| Облачное |

| Гибридное |

| Больницы и интегрированные сети доставки |

| Центры амбулаторной помощи |

| Центры диагностической визуализации |

| Плательщики и страховщики |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По применению | Электронные медицинские карты (ЭМК) | |

| Управление циклом доходов (RCM) | ||

| Системы архивирования и передачи изображений (PACS) | ||

| Телездравоохранение и мобильное здравоохранение | ||

| Поддержка клинических решений (CDS) и ИИ-диагностика | ||

| Управление здоровьем популяции (PHM) | ||

| По развертыванию | Локальное | |

| Облачное | ||

| Гибридное | ||

| По конечным пользователям | Больницы и интегрированные сети доставки | |

| Центры амбулаторной помощи | ||

| Центры диагностической визуализации | ||

| Плательщики и страховщики | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок поставщиков медицинских ИТ-решений в 2025 году?

Размер рынка поставщиков медицинских ИТ-решений составляет 5,81 млрд долларов США в 2025 году и прогнозируется к достижению 10,61 млрд долларов США к 2030 году.

Какой среднегодовой темп роста прогнозируется для решений поставщиков медицинских ИТ-решений до 2030 года?

Ожидается, что рынок зарегистрирует среднегодовой темп роста 11,85% между 2025 и 2030 годами.

Какой сегмент компонентов генерирует наибольший доход?

Услуги командуют 57,56% доходов 2024 года, потому что больницы предпочитают комплексную интеграцию и постоянную поддержку.

Какой географический регион растет быстрее всего?

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 14,40% на основе реформ возмещения и крупномасштабного финансирования цифрового здравоохранения.

Как развивается тенденция внедрения облака среди поставщиков?

Облачные развертывания растут со среднегодовым темпом роста 12,47%, поскольку поставщики переносят рабочие нагрузки аналитики к гиперскейлерам, сохраняя некоторые данные локально для соответствия.

Последнее обновление страницы: