Размер и доля глобального рынка гинекологических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.08 Миллиардов долларов США |

| Размер Рынка (2030) | 17.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ глобального рынка гинекологических устройств от Mordor Intelligence

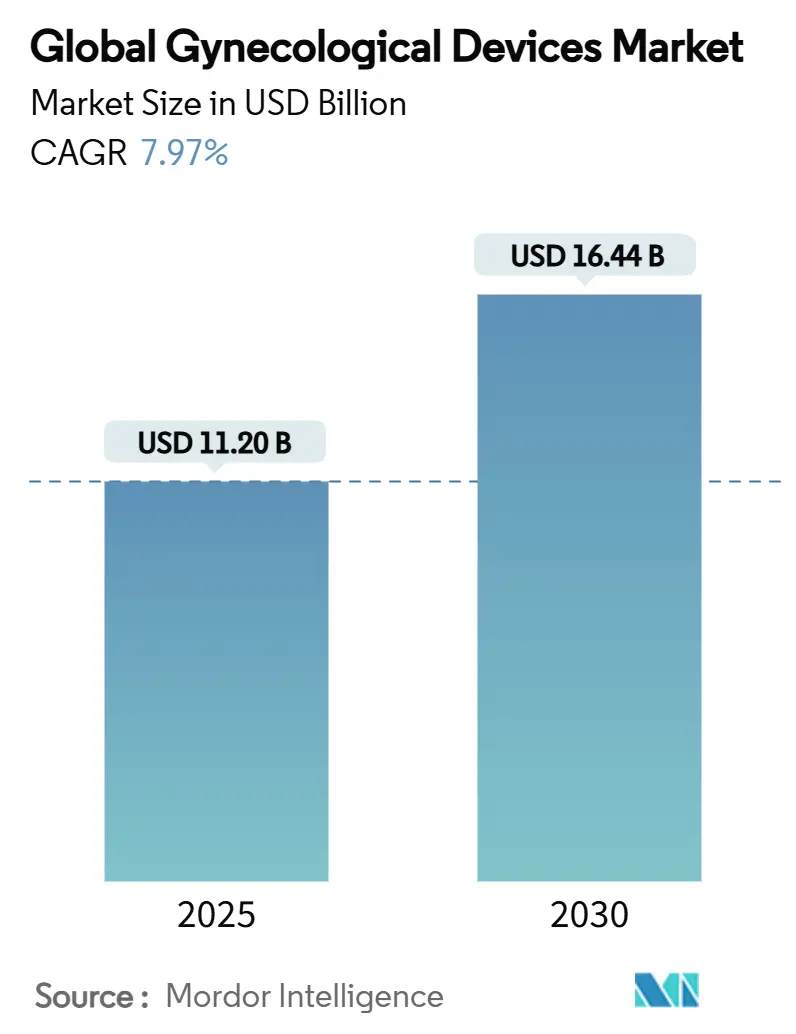

Размер глобального рынка гинекологических устройств достиг 11,20 млрд долларов США в 2025 году и, как прогнозируется, поднимется до 16,44 млрд долларов США к 2030 году, что отражает CAGR 7,97% в прогнозном периоде. Растущий спрос на минимально инвазивные методы лечения, быстрая технологическая конвергенция в эндоскопии и визуализации, а также поддерживающее возмещение амбулаторных процедур объединяются для ускорения циклов замены и стимулирования новых капитальных расходов поставщиками. Внедрение диагностики с поддержкой искусственного интеллекта, роботизированных систем следующего поколения с обратной связью по силе и умных контрацептивных платформ меняет конкурентную динамику и усиливает фокус на интегрированных путях оказания медицинской помощи. Повышенная осведомленность пациентов, растущее пожилое женское население и структуры оплаты, основанные на ценности, которые поощряют более короткое пребывание в больнице, расширяют адресуемые объемы для офисных методов лечения, одновременно повышая планку для валидации удобства использования и безопасности. Признанные бренды используют приобретения для доступа к нишевой интеллектуальной собственности, в то время как более молодые участники спешат коммерциализировать подключенные устройства, которые предоставляют клиницистам аналитические данные на основе данных.

Ключевые выводы отчета

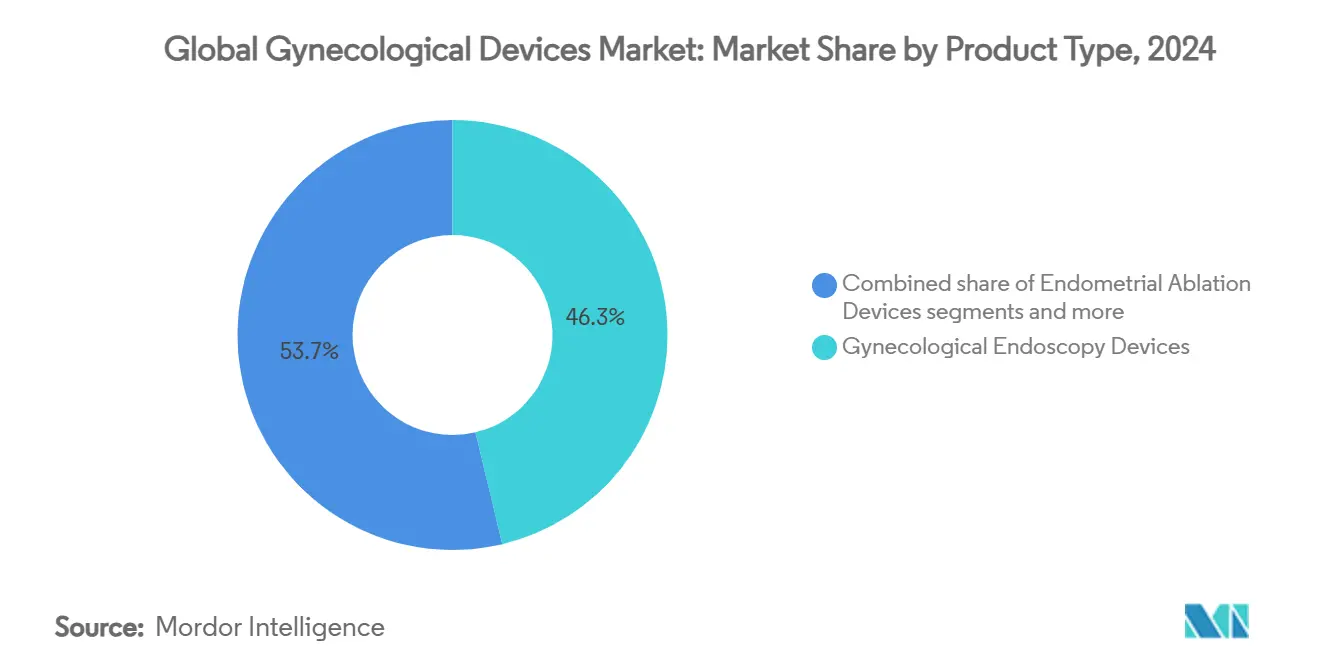

- По типу продукта гинекологические эндоскопические устройства лидировали с долей выручки 46,29% в 2024 году; прогнозируется, что устройства для абляции эндометрия будут расширяться с CAGR 8,67% до 2030 года.

- По применению лапароскопия составила 38,19% доли рынка гинекологических устройств в 2024 году и продвигается с CAGR 9,37% до 2030 года.

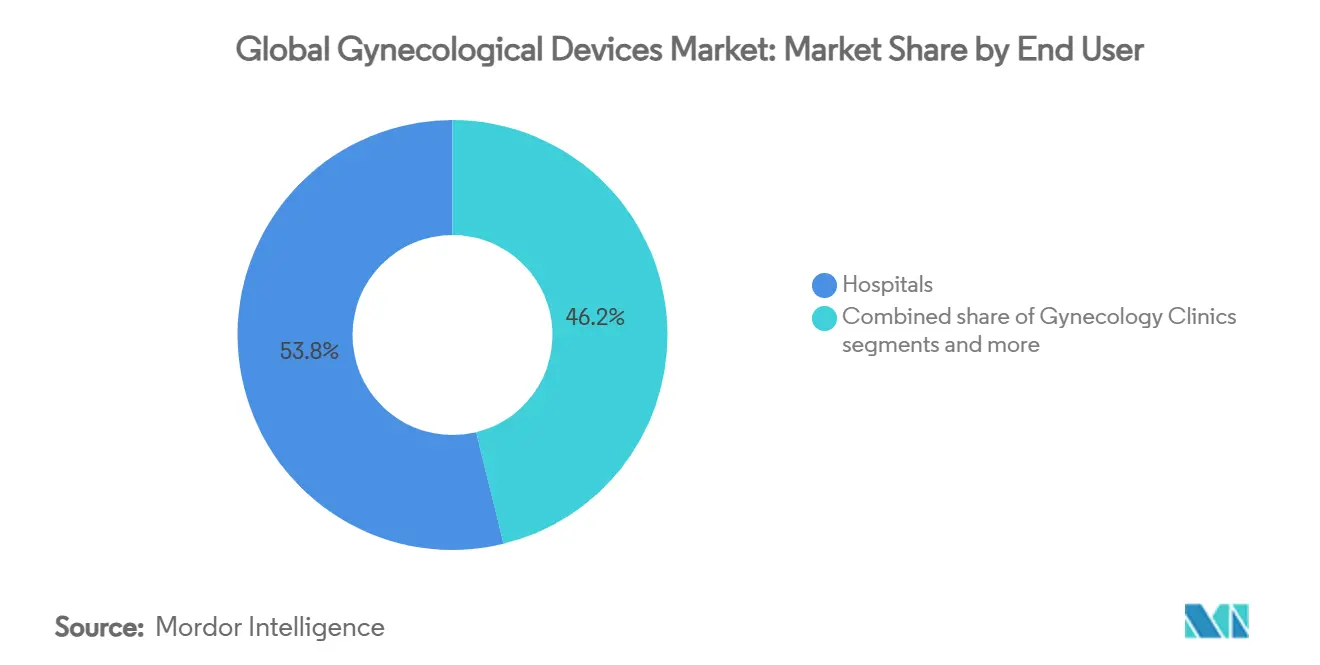

- По конечному пользователю больницы держали 53,82% доли размера рынка гинекологических устройств в 2024 году, в то время как гинекологические центры фиксируют самый высокий прогнозируемый CAGR на уровне 10,12% до 2030 года.

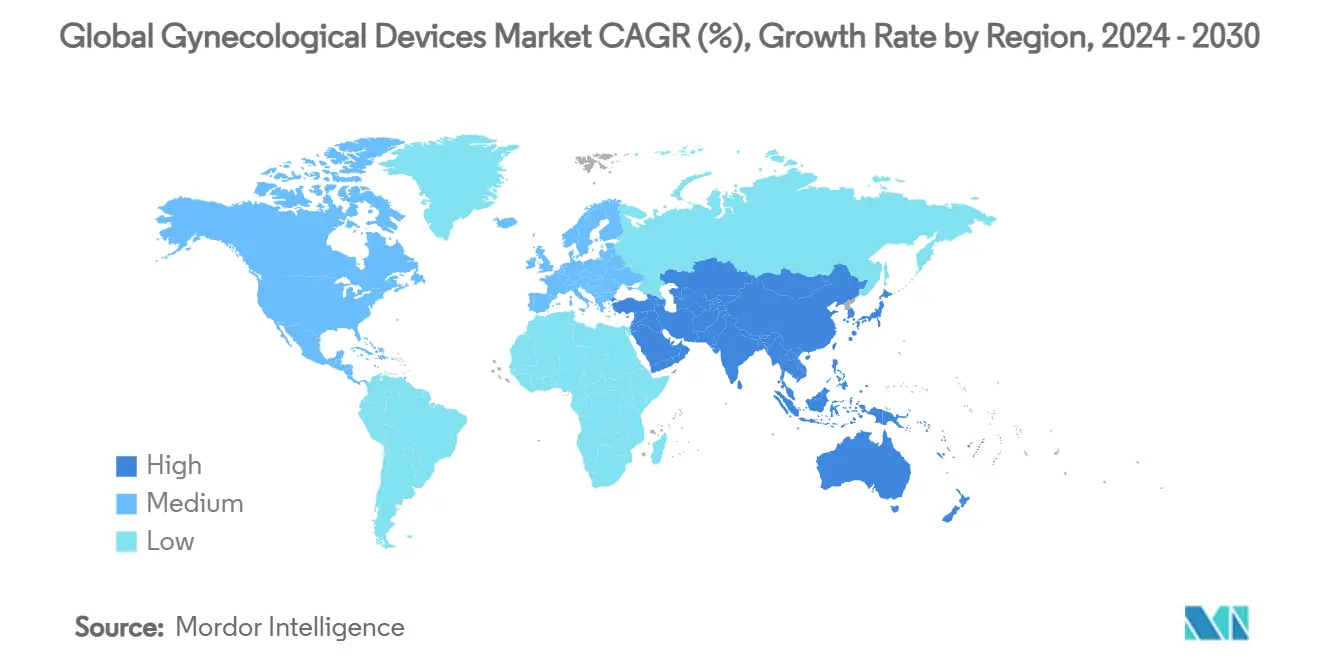

- По географии Северная Америка захватила 42,23% доли рынка гинекологических устройств в 2024 году; Азиатско-Тихоокеанский регион готов расти с CAGR 10,93% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка гинекологических устройств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность гинекологических заболеваний | +2.1% | Глобально с более высоким воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее внедрение минимально инвазивных хирургических вмешательств | +1.8% | Глобально под руководством Северной Америки, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Технологические достижения в акушерско-гинекологической эндоскопии и визуализации | +1.5% | Северная Америка и Европа как основа с распространением в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Стареющее женское население и более высокие расходы на здравоохранение | +1.3% | Глобально сконцентрировано в развитых рынках | Долгосрочно (≥ 4 лет) |

| Всплеск объединения возмещения амбулаторной гистероскопии | +0.9% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Умные акушерско-гинекологические инструменты с поддержкой FemTech | +0.4% | Глобально с ранним внедрением в Северной Америке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность гинекологических заболеваний

Хронические и злокачественные гинекологические состояния растут по заболеваемости, повышая потребность в частых скринингах и интервенционных устройствах. Рак шейки матки и матки продолжают показывать высокую смертность в некоторых частях Азии, в то время как заболеваемость в Северной Америке остается стабильной, но все еще движет значительным спросом на инструменты раннего выявления. Поставщики модернизируют кольпоскопы и биопсийные системы, которые интегрируют оптические улучшения для обнаружения предзлокачественных поражений во время первичных обследований. Импульс роста самый сильный в городских условиях, где организованные программы скрининга и кампании общественной осведомленности захватывают пациентов раньше в прогрессии заболевания. Параллельные инвестиции в домашнюю диагностику направлены на улучшение показателей участия и снятие ограничений больничных мощностей. Коллективно эти тенденции увеличивают установленную базу точных инструментов и расходных материалов, укрепляя повторяющиеся потоки доходов для производителей.

Стареющее женское население и более высокие расходы на здравоохранение

Женщины старше 50 лет составляют неуклонно растущую долю глобального населения, принося повышенный риск пролапса, недержания и злокачественных гинекологических заболеваний. В Соединенных Штатах годовая стоимость операций по поводу пролапса тазовых органов достигла 1,523 млрд долларов США в 2018 году, при этом 82,5% случаев управлялись амбулаторно. Аналогичные траектории появляются в Западной Европе, подталкивая больницы к принятию экономически эффективных минимально инвазивных подходов. Более высокие располагаемые доходы в развитых странах дополнительно поддерживают выборочные лечения, такие как абляция миомы матки и долгодействующая контрацепция, расширяя спрос на премиум-устройства с удобными для пациента функциями. Со стороны плательщиков улучшенное медицинское покрытие на развивающихся рынках открывает новые объемы, хотя и по более низким средним продажным ценам.

Растущее внедрение минимально инвазивных хирургических вмешательств

Роботизированные платформы, предназначенные для трансвагинальной и абдоминальной гинекологической хирургии, теперь интегрируют обратную связь по силе и трехмерную визуализацию для повышения точности. Система Hominis, первый робот, одобренный для трансвагинальной гистерэктомии, использует гибкие руки, которые имитируют естественное движение запястья, минимизируя травму доступа. Сопутствующее программное обеспечение накладывает аналитику в реальном времени на хирургические поля, направляя менее опытных хирургов и сокращая кривые обучения. Параллельные улучшения в датчиках изображения и распознавании тканей, управляемом искусственным интеллектом, позволяют более раннюю идентификацию поражений во время диагностической гистероскопии. Поставщики компонентов инвестируют в камеры типа chip-on-tip и передовое освещение, стимулируя быструю волну модернизации флотов поставщиков.

Технологические достижения в акушерско-гинекологической эндоскопии и визуализации

Процедурная миграция от открытой хирургии к лапароскопическим и гистероскопическим методам хорошо продвигается, обеспечивая более короткие времена восстановления и более низкие показатели осложнений. Клинические данные показывают, что vNOTES гистерэктомия сокращает операционное время до 80 минут по сравнению со 100 минутами для однопортовой лапароскопии, сохраняя при этом сопоставимую безопасность. Эти улучшения производительности стимулируют спрос на более тонкие эндоскопы, эргономичные ручные инструменты и энергетические системы, оптимизированные для амбулаторных условий. Протоколы улучшенного восстановления после хирургии позволяют выписку в тот же день, давая возможность учреждениям увеличить пропускную способность без строительства новых стационарных коек. Сдвиг также расширяет подходящий пул пациентов до пожилых женщин с сопутствующими заболеваниями, укрепляя объемы процедур и поддерживая устойчивые циклы замены устройств.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отзывы устройств и судебные разбирательства (например, вагинальные сетки) | −1.2% | Глобально сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Повышенные препятствия реклассификации FDA и EU MDR | −0.8% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Отзывы устройств и судебные разбирательства

Громкие судебные процессы по трансвагинальным сеткам и последующие изъятия продуктов продолжают оказывать сдерживающий эффект на инновации и закупки. Подразделение Ethicon компании Johnson & Johnson столкнулось со штрафами в размере 302 млн долларов США за обманный маркетинг, в то время как отдельное урегулирование в размере 830 млн долларов США покрыло 20 000 случаев сеток. Больницы более тщательно изучают послужной список поставщиков, удлиняя циклы оценки и увеличивая спрос на исчерпывающие данные постмаркетингового наблюдения. Производители перенаправляют бюджеты НИОКР на соблюдение нормативных требований, замедляя темп введения новых продуктов. В то же время страховщики вводят более строгие критерии покрытия, особенно для имплантируемых устройств, сдерживая краткосрочный рост процедур.

Повышенные препятствия реклассификации FDA / EU MDR

Поправки к регулированию системы качества FDA, вступающие в силу в феврале 2026 года, приводят правила США в соответствие с международными стандартами, но повышают требования к документации для клинических доказательств и контроля производства. EU MDR аналогично требует расширенных технических файлов и периодических обновлений безопасности. Более мелкие инноваторы без специализированных регулятивных отделов сталкиваются с более высокими затратами и более длительными временными рамками, отговаривая от входа в категории высокого риска. Признанные игроки обладают ресурсами для навигации по сложности, цементируя свои рыночные позиции, но потенциально сужая конвейер прорывных решений.

Сегментный анализ

По типу продукта: доминирование эндоскопии сталкивается с нарушением абляции

В 2024 году гинекологические эндоскопические платформы командовали 46,29% размера рынка гинекологических устройств благодаря своей универсальности в диагностике и лечении разнообразных состояний. Непрерывные улучшения в оптике типа chip-on-tip и вариантах одноразовых чехлов упрощают офисные рабочие процессы и снижают риски перекрестного загрязнения. Однако прогнозируется, что устройства для абляции эндометрия покажут CAGR 8,67% до 2030 года, опережая все остальные классы продуктов. Баллонные и радиочастотные системы второго поколения обеспечивают более высокие показатели аменореи и вписываются в пакеты возмещения, которые поощряют выписку в тот же день. Их быстрое внедрение направляет капитальные бюджеты от устаревших резектоскопов. Контрацептивные устройства остаются устойчивой базой доходов, выделенной одобрением Miudella в 2025 году, которая использует половину меди более ранних ВМС, но сохраняет 99% эффективность.

Миниатюрные гистероскопы, такие как 3,1 мм Olympus HYF-XP, облегчают доступ без расширения, открывая гистероскопию для меньших клиник с ограниченными возможностями анестезии. Системы диагностической визуализации сходятся к унифицированным башням, которые интегрируют флуоресценцию, ультразвук и анализ ИИ для оптимизации отпечатков операционных. Управление жидкостями остается критически важным, поскольку новые насосы с мониторингом давления в реальном времени направлены на сдерживание осложнений перегрузки жидкостью. В целом выбор продукта склоняется к мультимодальным платформам, которые сжимают времена процедур и минимизируют инвентарь, встраивая программные крючки для будущих обновлений аналитики.

По применению: лидерство лапароскопии бросает вызов росту абляции

Лапароскопия держала 38,19% доли рынка гинекологических устройств в 2024 году, подкрепленная своими широкими показаниями в доброкачественных и онкологических хирургических вмешательствах. Роботизированная помощь, руководство расширенной реальности и артикулирующие инструменты продолжают улучшать результаты лапароскопии, удерживая технику в авангарде сложных тазовых процедур. Тем не менее прогнозируется, что применения абляции эндометрия расширятся с CAGR 9,37% до 2030 года, поскольку поставщики поворачиваются к минимально инвазивным решениям для аномального маточного кровотечения. Радиочастотно-индуцированная абляция показывает перспективы в управлении послеродовым кровотечением, предлагая быстрый гемостаз с меньшей заболеваемостью, чем гистерэктомия.

Объемы гистероскопии растут параллельно, движимые офисным внедрением и улучшенной переносимостью пациентов, достигнутой через меньшие эндоскопы и локализованную анестезию. Использование расширения и выскабливания постепенно снижается, поскольку эвакуация на основе всасывания и абляция получают предпочтение для случаев выкидыша и сильного кровотечения. Кольпоскопия выигрывает от картирования поражений с помощью ИИ, которое повышает диагностический выход, в то время как спрос на женскую стерилизацию устойчив на рынках, подчеркивающих постоянную контрацепцию. Развивающиеся применения, включая криотерапии для сохранения фертильности и доставку лекарств в матку, намекают на будущие потоки доходов, связанные с парадигмами регенеративной и точной медицины.

По конечному пользователю: доминирование больниц встречается с ростом специализированных центров

Больницы контролировали 53,82% общих доходов 2024 года благодаря своей способности проводить хирургические операции высокой остроты и размещать передовые визуальные комплексы. Они остаются основными покупателями интегрированных роботизированных платформ и мультибашенных систем визуализации. Однако прогнозируется, что гинекологические специализированные центры будут расти с CAGR 10,12% до 2030 года, подталкиваемые стимулами плательщиков для менее дорогих амбулаторных условий и предпочтением пациентов упрощенного опыта оказания медицинской помощи. Эти центры оптимизируют пропускную способность, стандартизируя протоколы процедур и инвестируя в одноразовые инструменты, которые исключают накладные расходы на повторную обработку.

Амбулаторные хирургические центры выигрывают от расслабленных регулятивных рамок в Северной Америке, которые разрешают более широкий спектр гинекологических процедур вне больниц. Клиники фертильности, подпитываемые тенденциями отложенного деторождения, масштабируют лаборатории и криохранилища, повышая спрос на точные аспирационные иглы и комплекты мониторинга гормонов. Исследовательские институты продолжают действовать как ранние последователи экспериментальных устройств, пилотируя новые энергетические модальности и диагностические инструменты на основе данных перед коммерческим развертыванием. Этот диверсифицированный микс конечных пользователей стабилизирует спрос в экономических циклах и смягчает поставщиков от волатильности возмещения в любом отдельном канале.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 42,23% доли рынка гинекологических устройств в 2024 году, поддерживаемая надежным возмещением, широким внедрением роботизированной хирургии и непрерывным обновлением инфраструктуры визуализации. Поставщики приоритизируют капитальные проекты, которые сокращают времена процедур и обеспечивают амбулаторную миграцию, создавая стабильный спрос на визуализацию с поддержкой ИИ и эргономически оптимизированные инструменты. Стратегические приобретения, такие как покупка Axonics Boston Scientific за 3,7 млрд долларов США, подчеркивают аппетит региона к нейромодуляции и другим высокорастущим смежным областям, которые дополняют основные хирургические франшизы.

Европа остается ключевым рынком, хотя рост сдерживается ресурсными требованиями соответствия MDR. Системы здравоохранения поощряют инициативы повторного использования и устойчивости, направляя закупки к устройствам с проверенными протоколами повторной обработки или перерабатываемыми компонентами. Инвестиции в офисную гистероскопию ускорились, aided объединенными платежами, которые стимулируют дневную помощь. Европейские исследовательские центры способствуют сотрудничеству между больницами и технологическими фирмами, движущими пилотными программами для кольпоскопии с руководством ИИ и умной тампонной диагностики.

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит самое быстрое расширение 2025-2030 с CAGR 10,93%, поскольку правительства вливают ресурсы в программы материнского здоровья и скрининга рака. Растущие располагаемые доходы и урбанизация улучшают доступ к частной помощи, где спрос склоняется к минимально инвазивным и фертильным услугам. Местные производители масштабируются для глобальной конкуренции, aided гармонизированными регулятивными путями и ориентированными на экспорт политиками. Телемедицина расширяет охват специалистов в сельские условия, поднимая внедрение портативного ультразвука и домашних комплектов мониторинга.

Конкурентная среда

Рынок гинекологических устройств демонстрирует умеренную консолидацию, поскольку действующие игроки используют приобретения для обеспечения дифференцированной интеллектуальной собственности и расширения географического покрытия. Поглощение Gynesonics компанией Hologic за 350 млн долларов США расширяет ее набор для лечения миом и закрепляет будущие повторяющиеся доходы от одноразовых РЧ аппликаторов. Покупка Asensus Surgical компанией Karl Storz предоставляет доступ к роботизированной платформе следующего поколения LUNA, добавляя цифровой интерфейс и аналитику производительности к ее эндоскопическому ядру.

Технологическое соперничество сосредоточено на робототехнике и ИИ. Система OTTAVA компании Johnson & Johnson, сейчас в американских клинических испытаниях, использует четыре низкопрофильных руки, которые интегрируются seamlessly с существующими макетами ОР, сигнализируя конкурентное давление на франшизу da Vinci Intuitive Surgical. Модули обратной связи по силе и автоматическое выравнивание камеры стремятся сократить кривые обучения и демократизировать продвинутую лапароскопию в больницах среднего объема. Между тем стартапы в FemTech вырезают пространство с подключенными контрацептивными платформами и удаленной терапией тазового дна, соблазняя стратегических инвесторов возможностями монетизации данных.

Ценообразование остается под контролем, поскольку плательщики привязывают возмещение к доказанным результатам. Поставщики, которые объединяют устройства с аналитическим программным обеспечением и обучением, демонстрируют более высокое удержание и сопротивление коммодитизации. Устойчивость цепочки поставок, выделенная во время недавнего дефицита полупроводников, теперь является критерием покупки, подталкивая производителей к двойным источникам критических компонентов и инвестициям в региональные сборочные мощности. Конкуренция готова усилиться, поскольку китайские и южнокорейские фирмы масштабируют экспорт, поддерживаемые преимуществами в затратах и улучшающимися возможностями дизайна.

Лидеры глобальной индустрии гинекологических устройств

Boston Scientific Corporation

Hologic, Inc.

Medtronic PLC

Olympus Corporation

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Февраль 2025: Sebela Pharmaceuticals получила одобрение FDA для Miudella, первой безгормональной медной ВМС за четыре десятилетия, featuring нитиноловую рамку и 99% эффективность

- Ноябрь 2024: Boston Scientific закрыла свое приобретение Axonics за 3,7 млрд долларов США, расширившись в имплантируемую нейромодуляцию для гиперактивного мочевого пузыря

Область отчета глобального рынка гинекологических устройств

Согласно области отчета, гинекологические устройства относятся к хирургическим и мониторинговым устройствам, используемым для гинекологических состояний и расстройств, таких как управление жидкостями, абляция эндометрия, гинекологическая эндоскопия и контрацептивные устройства. Рынок гинекологических устройств сегментирован по типу продукта (гинекологические эндоскопические устройства, устройства для абляции эндометрия, контрацептивные устройства, системы диагностической визуализации, системы управления жидкостями и другие типы продуктов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Гинекологические эндоскопические устройства | Гистероскоп |

| Резектоскоп | |

| Кольпоскоп | |

| Лапароскоп | |

| Эндоскопические системы визуализации | |

| Устройства для абляции эндометрия | Баллонные устройства абляции |

| Гидротермальные устройства абляции | |

| Радиочастотные устройства абляции | |

| Другие устройства абляции эндометрия | |

| Контрацептивные устройства | Временная контрацепция |

| Постоянная контрацепция | |

| Системы диагностической визуализации | |

| Системы управления жидкостями | |

| Другие типы продуктов |

| Лапароскопия |

| Гистероскопия |

| Расширение и выскабливание |

| Кольпоскопия |

| Абляция эндометрия |

| Женская стерилизация |

| Другие |

| Больницы |

| Гинекологические клиники |

| Амбулаторные хирургические центры |

| Центры фертильности |

| Исследовательские и академические институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта (стоимость) | Гинекологические эндоскопические устройства | Гистероскоп |

| Резектоскоп | ||

| Кольпоскоп | ||

| Лапароскоп | ||

| Эндоскопические системы визуализации | ||

| Устройства для абляции эндометрия | Баллонные устройства абляции | |

| Гидротермальные устройства абляции | ||

| Радиочастотные устройства абляции | ||

| Другие устройства абляции эндометрия | ||

| Контрацептивные устройства | Временная контрацепция | |

| Постоянная контрацепция | ||

| Системы диагностической визуализации | ||

| Системы управления жидкостями | ||

| Другие типы продуктов | ||

| По применению (стоимость) | Лапароскопия | |

| Гистероскопия | ||

| Расширение и выскабливание | ||

| Кольпоскопия | ||

| Абляция эндометрия | ||

| Женская стерилизация | ||

| Другие | ||

| По конечному пользователю (стоимость) | Больницы | |

| Гинекологические клиники | ||

| Амбулаторные хирургические центры | ||

| Центры фертильности | ||

| Исследовательские и академические институты | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка гинекологических устройств?

Размер рынка гинекологических устройств достиг 11,20 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 16,44 млрд долларов США к 2030 году.

2. Какая категория продуктов держит наибольшую долю?

Гинекологические эндоскопические устройства лидировали с долей выручки 46,29% в 2024 году.

3. Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 10,93% с 2025 по 2030 год, самый быстрый среди всех регионов.

4. Какие технологические тенденции меняют конкуренцию?

Внедрение робототехники с обратной связью по силе, визуализации с помощью ИИ и подключенных устройств FemTech движут дифференциацией поставщиков.

Последнее обновление страницы: