Размер и доля рынка терапевтических средств и диагностики рака матки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.46 Миллиардов долларов США |

| Размер Рынка (2030) | 33.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических средств и диагностики рака матки компанией Mordor Intelligence

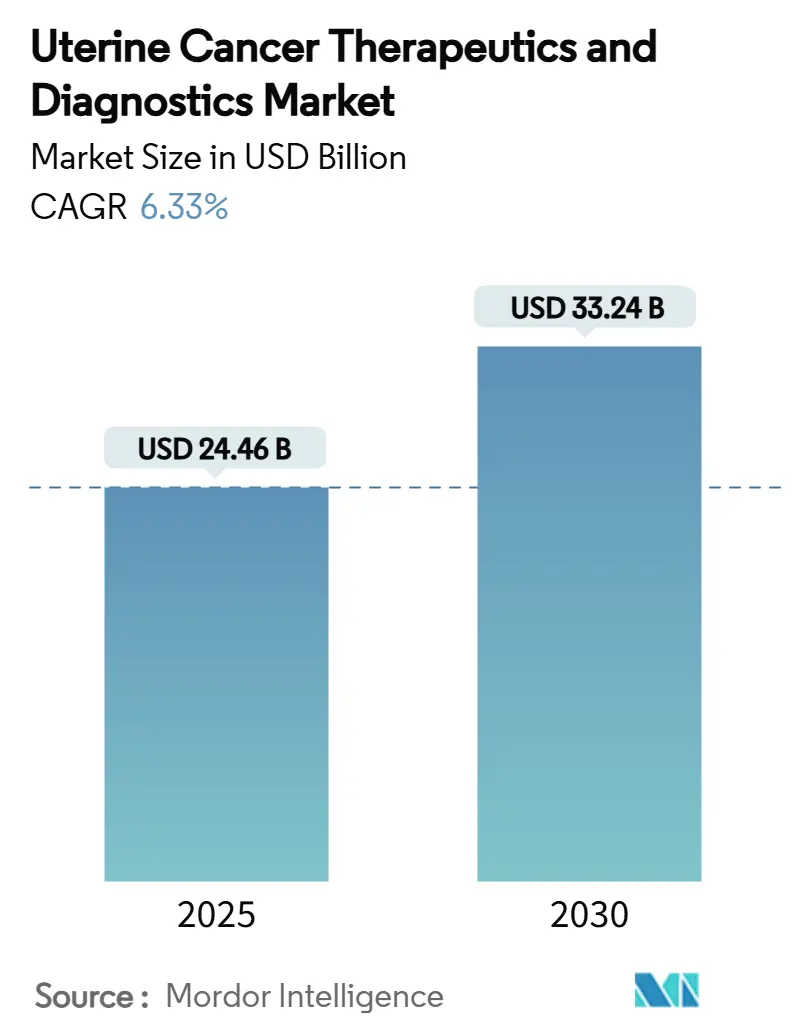

Размер рынка терапевтических средств и диагностики рака матки составляет 24,46 млрд долл. США в 2025 году и расширится до 33,24 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 6,33%. Растущая распространенность эндометриальной аденокарциномы, связанной с ожирением, быстрое внедрение иммунотерапии и развертывание диагностических платформ искусственного интеллекта переопределяют пути лечения и поддерживают спрос. Регуляторная поддержка - проиллюстрированная одобрением в США в 2024 году пембролизумаба в сочетании с химиотерапией для первичного распространенного заболевания - продолжает сокращать временные рамки от лабораторного стола до постели больного. Сегментальный импульс остается наиболее сильным в терапевтических средствах, однако двузначный рост в диагностике следующего поколения сигнализирует о структурном сдвиге в сторону прецизионной медицины. Региональное лидерство остается за Северной Америкой, в то время как Азиатско-Тихоокеанский регион обеспечивает самый быстрый прирост доходов по мере распространения онкологических центров и расширения программ скрининга. Конкурентная активность умеренная; ведущие многонациональные компании защищают долю с помощью портфолио иммуно-онкологии, поскольку стартапы коммерциализируют микроинъекторы, жидкие биопсии и алгоритмы машинного обучения.

Ключевые выводы отчета

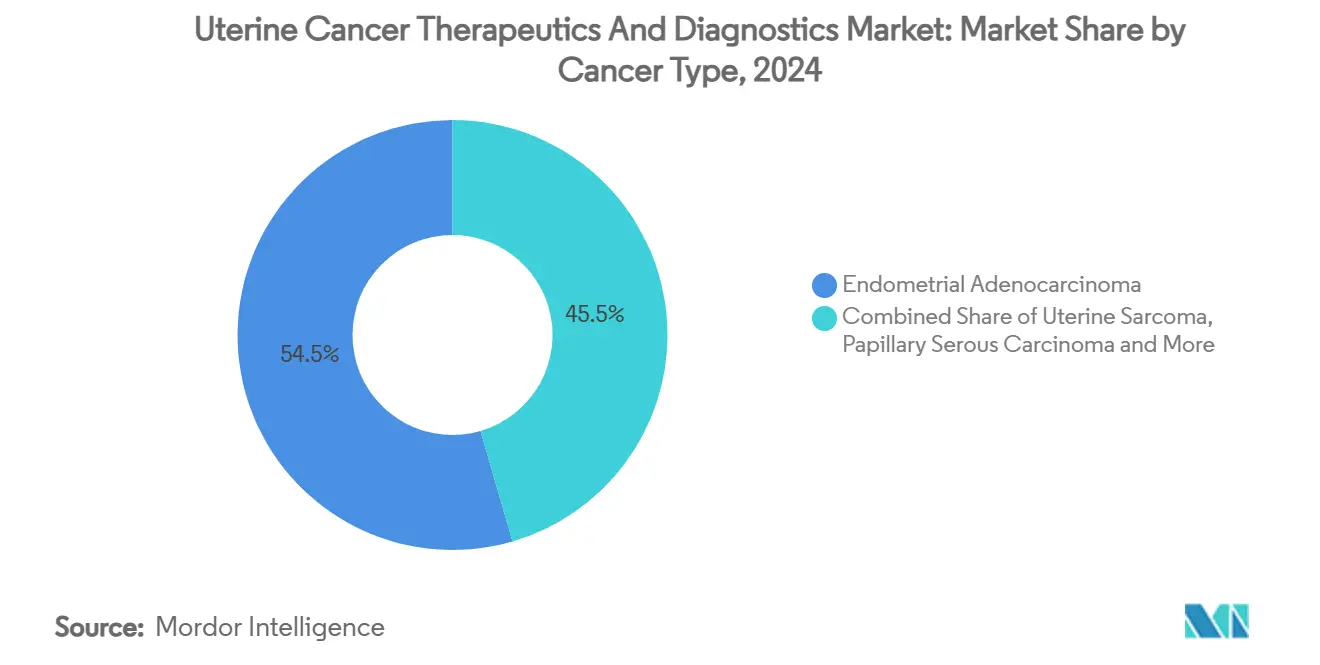

- По типу рака эндометриальная аденокарцинома заняла 54,51% доли рынка терапевтических средств и диагностики рака матки в 2024 году, тогда как прогнозируется, что саркома матки обеспечит среднегодовой темп роста 9,25% до 2030 года.

- По продукту сегмент терапевтических средств составил 63,53% размера рынка терапевтических средств и диагностики рака матки в 2024 году, в то время как прогнозируется рост диагностики со среднегодовым темпом роста 10,15% до 2030 года.

- По географии Северная Америка лидировала с долей доходов 45,32% в 2024 году; Азиатско-Тихоокеанский регион готов ускориться со среднегодовым темпом роста 10,61% в течение прогнозного периода.

- По конечному пользователю больницы и клиники заняли 45,12% размера рынка терапевтических средств и диагностики рака матки в 2024 году, а специализированные онкологические центры покажут среднегодовой темп роста 9,71% до 2030 года.

Глобальные тенденции и аналитические данные рынка терапевтических средств и диагностики рака матки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность эндометриальной аденокарциномы, связанной с ожирением | +1.2% | Глобально; наиболее высоко в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее внедрение иммунотерапии как терапии первой линии или поддерживающей терапии | +1.8% | Северная Америка и ЕС лидируют; АТР догоняет | Среднесрочно (2-4 года) |

| Повышение осведомленности и инициативы скрининга в группах высокого риска | +0.9% | Глобально; целевые программы в развитых рынках | Среднесрочно (2-4 года) |

| Запуск диагностических платформ визуализации с поддержкой ИИ | +0.7% | Раннее внедрение в Северной Америке и ЕС; расширение в АТР | Краткосрочно (≤ 2 лет) |

| Коммерциализация тестов минимальной остаточной болезни на основе цоДНК | +0.6% | Сначала глобальные премиум-рынки | Среднесрочно (2-4 года) |

| Новые внутриопухолевые микроинъекторы, улучшающие местную доставку лекарств | +0.4% | Исследовательские центры Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность эндометриальной аденокарциномы, связанной с ожирением

Данные индекса массы тела показывают, что каждое увеличение на 5 кг/м² повышает риск рака эндометрия через эстроген-зависимые пути[1]Takahiko Sakaue et al., "Obesity-induced extracellular vesicles proteins drive the endometrial cancer pathogenesis," Nature, nature.com. Неалкогольная жировая болезнь печени дополнительно увеличивает риск среди женщин в возрасте 20-39 лет, усиливая начало заболевания в более молодых когортах. Опухолепромотирующие белки внеклеточных везикул, такие как TMEM205 и STAT5, появились как двойные биомаркеры и терапевтические мишени, направляя фармацевтические пайплайны в сторону комбинаций метаболической онкологии. Тренд переформатирует аденокарциному как метаболическое расстройство, побуждая к интегрированным режимам лечения, которые решают инсулинорезистентность наряду с подавлением опухоли. Следовательно, рынок терапевтических средств и диагностики рака матки выигрывает от более высоких объемов диагностики и продленной продолжительности лечения.

Растущее внедрение иммунотерапии как терапии первой линии или поддерживающей терапии

Расширение лейбла достарлимаба в США в 2024 году подтвердило блокаду иммунных контрольных точек для биомаркер-агностических популяций и установило долгосрочные эталоны выживаемости. Медианная общая выживаемость 44,6 месяца в исследовании RUBY превзошла исторические контроли, ускорив принятие плательщиками режимов премиум-ценовой категории. Пембролизумаб в сочетании с карбоплатином-паклитакселом получил одобрение неделями позже, подчеркнув одобренный регулятором сдвиг к иммунотерапии первой линии. Протоколы поддерживающей терапии продлевают циклы дозирования, расширяя пожизненную выручку на пациента и укрепляя конкурентный ров для инноваторов PD-1/PD-L1. По мере того как развивающиеся рынки ослабляют импортные барьеры, глобальное внедрение готово быстро масштабироваться.

Повышение осведомленности и инициативы скрининга в группах высокого риска

Кампании, такие как Inside Knowledge CDC и месяц осведомленности о раке матки Международного общества гинекологического рака, принесли образование по симптомам в недостаточно обслуживаемые сообщества[2]Centers for Disease Control and Prevention, "About the Inside Knowledge Campaign," cdc.gov. Молекулярные скрининговые тесты, такие как DOvEEgene, который использует рутинные образцы Пап-теста, обещают раннее выявление на популяционном уровне. Целевые инициативы - 'Red Dab? Red Flag' GSK для темнокожих женщин - подчеркивают как этические императивы, так и неиспользованные диагностические объемы. Минимально инвазивное взятие образцов тампоном в рамках исследования DETECT может демократизировать доступ, позволив наборы для сбора на дому. Растущие показатели позитивности на более ранних стадиях увеличивают пул, поддающийся лечению, и направляют больше пациентов на последующий терапевтический рынок.

Запуск диагностических платформ визуализации с поддержкой ИИ

Алгоритмы глубокого обучения теперь классифицируют опухоли эндометрия с точностью 99,26%, превосходя обычные автоматизированные показатели около 80%. Гистопатология на основе ИИ различает подтипы p53abn-подобных NSMP, которые упускает рутинное окрашивание, выравнивая пациентов с точными режимами. Модель Университета Британской Колумбии стратифицирует риск, используя более 2300 изображений тканей, что является благом для сетей сельской онкологии. Платформы, интегрированные с МРТ, объединяют визуализацию с геномикой, обеспечивая универсальный рабочий процесс, который снижает повторные посещения. Капитальные затраты на эти системы создают многолетние потоки лицензирования программного обеспечения для поставщиков на рынке терапевтических средств и диагностики рака матки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость комбинированных режимов ICI + таргетной терапии | −0.8% | Глобально; наиболее остро в СНСД | Краткосрочно (≤ 2 лет) |

| Низкие исторические показатели успеха клинических исследований при саркоме матки | −0.6% | Глобальные исследовательские центры | Долгосрочно (≥ 4 лет) |

| Ограниченное возмещение расходов на продвинутую молекулярную диагностику в СНСД | −0.4% | Преимущественно рынки СНСД | Среднесрочно (2-4 года) |

| Узкие места в цепочке поставок радиоизотопов, используемых в брахитерапии | −0.3% | Глобально; остро в Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость комбинированных режимов ICI + таргетной терапии

Анализы экономической эффективности сообщают об инкрементных соотношениях выше 150 000 долл. США на год жизни с поправкой на качество для комбинаций дурвалумаба, нарушая обычные пороги плательщиков. Пробелы в доступности расширяются в странах с низким и средним доходом, где проникновение иммунотерапии отстает, несмотря на растущую заболеваемость. Глобальные расходы на онкологию достигли 223 млрд долл. США в 2023 году и прогнозируется скачок до 409 млрд долл. США к 2028 году, заставляя страховщиков требовать контракты на основе ценности. Пайплайны биосimilars стоимостью 25 млрд долл. США к 2029 году могут облегчить доступ, но сжать маржу. Производители тестируют многоуровневые цены и соглашения о разделении рисков для защиты внедрения в чувствительных к затратам регионах.

Низкие исторические показатели успеха клинических исследований при саркоме матки

Исследования саркомы матки долго страдали от малых размеров выборки и гетерогенных гистологий, что приводило к высокому отсеву и ограниченным одобрениям лекарств. Новые режимы селинексора-эрибулина продемонстрировали обещание в Медицинском колледже Висконсина, но остаются на ранней фазе. Дизайны, управляемые биомаркерами, использующие мутации TP53, ATRX и RB1, могут обратить тренд, однако риски временных рамок сохраняются. Расширенные циклы разработки снижают краткосрочные вклады в доходы и влияют на среднегодовой темп роста рынка терапевтических средств и диагностики рака матки.

Сегментный анализ

По типу рака: доминирование аденокарциномы сталкивается с инновациями саркомы

Эндометриальная аденокарцинома сгенерировала 54,51% доходов 2024 года на рынке терапевтических средств и диагностики рака матки, отражая ее высокую заболеваемость и зависимость от мультимодальной терапии. Комбинированные режимы, объединяющие иммунотерапию с таргетными агентами, стали стандартами первой линии, продлевая курсы лечения и поддерживая двузначные объемы назначений. Ожирение и метаболический синдром продолжают увеличивать пул пациентов, укрепляя доминирование доли аденокарциномы. ИИ-ассистированная гистопатология теперь обнаруживает p53abn-подобные NSMP аденокарциномы, позволяя более агрессивные адъювантные стратегии, которые удлиняют окна выживания. Геномные классификаторы, интегрированные в электронные медицинские записи, ускоряют персонализированный выбор протокола, сокращая диагностические время оборота с недель до дней.

Саркома матки, хотя и представляет меньшую когорту, лидирует в росте сегмента со среднегодовым темпом роста 9,25% до 2030 года. Прорывы, такие как комбинации селинексора-эрибулина, возродили лекарственные пайплайны для лейомиосаркомы, а мульти-омиксные панели биомаркеров идентифицируют действенные мутации TP53 или ATRX. Пересмотр стадирования FIGO 2023 улучшает прогностическую точность для карциносарком, усиливая стратификацию пациентов. Развертывание прецизионной терапии расширяет набор в клинические исследования, что в свою очередь ускоряет регуляторные пути. Следовательно, венчурное финансирование смещается в сторону саркома-специфических биологических препаратов и гибридов лекарство-устройство, которые могут проникать в исторически рефрактерные опухоли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту: лидерство терапевтических средств оспаривается инновациями в диагностике

Терапевтические средства сохранили 63,53% доходов 2024 года, опираясь на хирургию, лучевую терапию, химиотерапию и растущий класс иммуно-онкологии. Комбинации первой линии на основе пембролизумаба и поддерживающий достарлимаб повышают фракции продолжающих пациентов, увеличивая годовые расходы на пациента. Пайплайн агентов, нацеленных на пути PI3K, mTOR и FGFR, диверсифицирует механизмы действия, в то время как технологии микроинъекторов обещают сайт-специфическую доставку лекарств, которая может снизить системные побочные эффекты. Давления по сдерживанию затрат сохраняются, однако данные о результатах оправдывают премиум-ценообразование на большинстве развитых рынков, поддерживая рост верхней линии.

Диагностика, однако, покажет среднегодовой темп роста 10,15% до 2030 года, поскольку прецизионная медицина становится стандартом. Жидкая биопсия с использованием фрагментомики внеклеточной ДНК достигает 99% чувствительности для заболевания I стадии, позиционируя ее как дополнение к скринингу там, где доступ к визуализации ограничен. Трансвагинальное УЗИ с поддержкой ИИ теперь соответствует точности стадирования МРТ при более низкой стоимости, расширяя доступность в вторичных больницах. Этнически валидированные анализы, такие как WID-qEC, улучшают обнаружение у темнокожих женщин, решая неудовлетворенную потребность, обусловленную неравенством. Эти инновации расширяют повторяющиеся доходы от тестов, сжимают время до диагностики и в конечном итоге направляют пациентов в терапевтические пайплайны, укрепляя общий рост рынка терапевтических средств и диагностики рака матки.

По конечному пользователю: специализированные центры завоевывают позиции у доминирования больниц

Больницы и клиники обеспечили 45,12% оборота 2024 года благодаря комплексной инфраструктуре и способности выполнять сложные операции, лучевую терапию и внутрибольничную химиотерапию. Интегрированные многодисциплинарные команды способствуют высокому захвату направлений, а модели объединенного возмещения защищают целостность маржи. Однако специализированные онкологические центры зафиксируют среднегодовой темп роста 9,71% к 2030 году, капитализируя концентрированную экспертизу, программы роботизированной хирургии и встроенные подразделения клинических исследований. Данные о результатах, связывающие более высокие процедурные объемы с более низкой смертностью, укрепляют их комплекс случаев, привлекая страховщиков и пациентов.

Диагностические лаборатории завоевывают долю по мере расширения меню жидких биопсий и ИИ-управляемая гистопатология разгружает интерпретацию от перегруженных патологов. Исследовательские институты остаются ключевыми; сотрудничество, такое как исследование вакцины плюс цитокин N-803 ImmunityBio, использует академические сети для ускорения набора. Амбулаторные хирургические центры эксплуатируют минимально инвазивные техники гистерэктомии для перевода случаев ранней стадии в амбулаторные условия, предлагая более короткие пребывания и более низкий риск инфекции. Коллективно эти сдвиги фрагментируют традиционные больничные объемы, принуждая к сетевым партнерствам и технологическим инвестициям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка возглавила рынок терапевтических средств и диагностики рака матки с 45,32% доходов в 2024 году, поддерживаемая изощренным страховым покрытием, устойчивой инфраструктурой клинических исследований и быстрым внедрением ингибиторов контрольных точек. Растущая заболеваемость - прогнозируемый скачок к 2050 году - побудила ответы общественного здравоохранения, такие как Cancer Moonshot, который финансирует программы скрининга для недостаточно обслуживаемых сообществ. Смертность темнокожих женщин остается почти в три раза выше, чем у белых женщин, направляя отраслевые инициативы на смягчение неравенства, включая кампанию осведомленности GSK и сайты исследований на базе сообщества. Академические центры развертывают ИИ-управляемую патологию и инструменты жидкой биопсии для сокращения диагностических временных рамок. Несмотря на премиум-ценообразование, возмещение остается благоприятным, а биосимилярные участники еще не оказывают давления вниз.

Азиатско-Тихоокеанский регион прогнозируется продвигаться со среднегодовым темпом роста 10,61%, движимый расширяющимися популяциями среднего класса, улучшенным проникновением страхования и модернизацией инфраструктуры здравоохранения. Бремя гинекологического рака в Китае теперь отражает экономики развитых стран, представляя значительную адресуемую когорту. Инвестиции частного капитала в онкологические активы "core-plus" ускоряют строительство центров третичного уровня, оборудованных линейными ускорителями и инфузионными залами для иммунотерапии. Телемедицина и программы больница-на-дому расширяют доступ к специализированной помощи в Индонезии, Таиланде и Индии. Параллельно местные регуляторы выравниваются с руководящими принципами ICH, ускоряя одобрения многонациональных исследований и улучшая время выхода на рынок для новых агентов.

Европа остается зрелым, но развивающимся рынком, который балансирует инновации со сдерживанием затрат. Закупки на основе ценности формируют включение в формуляр, заставляя производителей связывать цену с показателями результатов. Континентальная нехватка медицинских радиоизотопов нарушила графики брахитерапии в 2024 году, инициируя проекты, такие как предложенный завод по производству актиния-225 стоимостью 400 млн долл. США в Уэльсе для обеспечения внутреннего снабжения. Мандаты прецизионной медицины продвигают внедрение молекулярной диагностики, с немецкими и скандинавскими плательщиками, возмещающими тесты минимальной остаточной болезни на основе цоДНК. Восточноевропейские страны следуют кривой догоняющего развития, используя структурные фонды ЕС для модернизации онкологических центров.

Ближний Восток, Африка и Южная Америка коллективно предлагают долгосрочный потенциал роста, но сталкиваются с препятствиями в возмещении и инфраструктуре. Государства Совета сотрудничества стран Залива закупают передовые системы лучевой терапии и роботизированной хирургии, стремясь обратить исходящий медицинский туризм. Южноафриканские страховщики пилотируют программы объединенных платежей для рака эндометрия, тогда как бразильские больничные сети интегрируют ИИ-ультразвуковые платформы для облегчения нехватки радиологов. Траектория внедрения регионов зависит от макроэкономической стабильности и расширения схем всеобщего охвата здравоохранения.

Конкурентная среда

Конкуренция на рынке терапевтических средств и диагностики рака матки умеренная, с ведущими многонациональными компаниями, использующими широкие репертуары иммунотерапии для защиты доли. Пембролизумаб Merck подкрепляет множественные комбинированные исследования; Roche строит дифференциацию через атезолизумаб плюс бевацизумаб для биомаркер-выбранных подмножеств; GSK продвигает достарлимаб в первичные условия. Инноваторы средней капитализации концентрируются на патентах платформ доставки, таких как сверхдлительного действия депо инъекторы и биомиметические наночастицы, которые маскируют полезные грузы от иммунного клиренса. Диагностические дизрапторы монетизируют лицензии ИИ-программного обеспечения и расходные материалы для подготовки образцов жидкой биопсии, формируя структуры доходов бритва-лезвие.

Стратегические альянсы трендуют в сторону комплементарности механизмов действия, а не географического со-маркетинга. Generate:Biomedicines применяет генеративный ИИ-дизайн белков для инженерии CAR-T конструктов, адаптированных для микроокружений солидных опухолей, партнерствуя с Roswell Park для инициации первых-в-человеке исследований[3]Generate:Biomedicines, "Generate:Biomedicines and Roswell Park Comprehensive Cancer Center…," generatebiomedicines.com. Приобретение SpringWorks Therapeutics компанией Merck KGaA за 3,9 млрд долл. США подчеркивает аппетит к нишевым опухолевым активам, которые могут подключаться к существующим коммерческим инфраструктурам. Заявки на интеллектуальную собственность на внутриопухолевые микроинъекторы выросли на 40% год к году, сигнализируя о гонке вооружений за эксклюзивность местной доставки.

Диагностические новички используют ИИ как конкурентный клин. Компании ранней стадии, предоставляющие облачные платформы гистопатологии, закрывают раунды капитала в течение месяцев, поддерживаемые данными о 99% чувствительности. Разработчики жидких биопсий обеспечивают статус лабораторно-разработанных тестов перед обзором FDA для построения доказательств реального мира в масштабе. Более крупные производители IVD отвечают приобретением стартапов алгоритмов для объединения программного обеспечения со сканерами, блокируя клиентов в экосистемных контрактах, которые включают сервис, реагенты и аналитику.

Лидеры индустрии терапевтических средств и диагностики рака матки

-

Abbott Laboratories

-

Becton Dickinson and Company

-

Merck & Co., Inc.

-

F. Hoffmann-La Roche AG

-

GSK plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025 года: мультиплексный иммунофлуоресцентный анализ OncoSignature получил обозначение прорывного устройства от FDA для выявления пациентов с раком эндометрия, которые могут получить пользу от лечения ACR-368 (прексасертиб).

- Январь 2025 года: Европейская комиссия одобрила Jemperli (достарлимаб) в комбинации с карбоплатином и паклитакселом для лечения первой линии взрослых пациентов с первичным распространенным или рецидивирующим раком эндометрия, которые являются кандидатами для системной терапии.

Объем глобального отчета о рынке терапевтических средств и диагностики рака матки

Согласно объему отчета, рак матки является распространенной формой рака женской репродуктивной системы, которая начинается в слизистой оболочке матки. Рынок сегментирован по типу рака, терапевтическим средствам, диагностике и географии.

| Эндометриальная аденокарцинома |

| Аденосквамозная карцинома |

| Папиллярная серозная карцинома |

| Саркома матки |

| Светлоклеточная карцинома |

| Другие |

| Терапевтические средства | Хирургия |

| Лучевая терапия | |

| Химиотерапия | |

| Иммунотерапия | |

| Таргетная терапия | |

| Гормональная терапия | |

| Другие | |

| Диагностика | Визуализация (УЗИ, КТ, МРТ, ПЭТ) |

| Биопсия (аспирационная, core needle, D&C) | |

| Гистероскопия | |

| Жидкая биопсия (цоДНК) | |

| Геномные и молекулярные тесты | |

| Пап-тест / цитология | |

| Другие |

| Больницы и клиники |

| Специализированные онкологические центры |

| Диагностические лаборатории |

| Исследовательские институты |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу рака | Эндометриальная аденокарцинома | |

| Аденосквамозная карцинома | ||

| Папиллярная серозная карцинома | ||

| Саркома матки | ||

| Светлоклеточная карцинома | ||

| Другие | ||

| По продукту | Терапевтические средства | Хирургия |

| Лучевая терапия | ||

| Химиотерапия | ||

| Иммунотерапия | ||

| Таргетная терапия | ||

| Гормональная терапия | ||

| Другие | ||

| Диагностика | Визуализация (УЗИ, КТ, МРТ, ПЭТ) | |

| Биопсия (аспирационная, core needle, D&C) | ||

| Гистероскопия | ||

| Жидкая биопсия (цоДНК) | ||

| Геномные и молекулярные тесты | ||

| Пап-тест / цитология | ||

| Другие | ||

| По конечному пользователю | Больницы и клиники | |

| Специализированные онкологические центры | ||

| Диагностические лаборатории | ||

| Исследовательские институты | ||

| Амбулаторные хирургические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка терапевтических средств и диагностики рака матки?

Рынок оценивается в 24,46 млрд долл. США в 2025 году и на пути достижения 33,24 млрд долл. США к 2030 году.

Какой сегмент рынка терапевтических средств и диагностики рака матки растет быстрее всего?

Диагностика расширяется со среднегодовым темпом роста 10,15% благодаря внедрению ИИ-управляемой визуализации и жидкой биопсии.

Почему саркома матки считается возможностью высокого роста?

Прорывные комбинации, такие как селинексор с эрибулином, и мульти-омиксные панели биомаркеров продвигают среднегодовой темп роста 9,25% для лечения саркомы.

Насколько значительна роль Северной Америки на этом рынке?

Северная Америка внесла вклад в 45,32% доходов 2024 года благодаря раннему внедрению иммунотерапии, плотным сетям клинических исследований и благоприятному возмещению.

Каковы основные барьеры для роста рынка?

Высокие затраты на комбинированную терапию, ограниченное возмещение расходов на продвинутую диагностику на развивающихся рынках и нехватка радиоизотопов ограничивают краткосрочное расширение.

Последнее обновление страницы: