Размер и доля рынка урологических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 39.65 Миллиардов долларов США |

| Размер Рынка (2030) | 55.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка урологических устройств от Mordor Intelligence

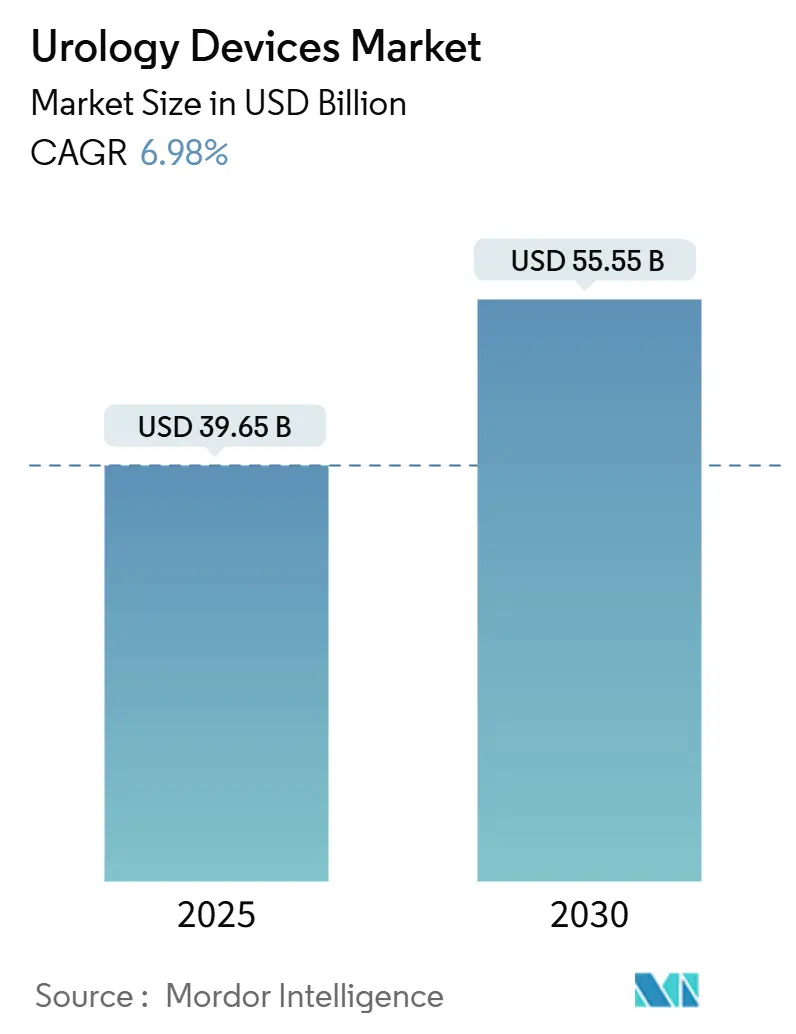

Рынок урологических устройств оценивается в 39,65 млрд долларов США в 2025 году и прогнозируется к достижению 55,55 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 6,98%. Рост продолжительности жизни увеличивает базу пациентов с урологическими расстройствами, в то время как малоинвазивные и роботизированные технологии сокращают время восстановления и увеличивают объемы процедур. Домашний диализ и самокатетеризация переводят лечение из больниц, а одноразовые устройства снижают риски инфекций, которые ранее ограничивали амбулаторный рост. Робототехника, тулиевые волоконные лазеры и системы визуализации с искусственным интеллектом оправдывают премиальное ценообразование, а регулирующие органы в США и Европе ускоряют одобрение прорывных платформ, таких как ударно-волновая литотрипсия и роботизированные системы с поддержкой ИИ. На этом фоне рынок урологических устройств продолжает привлекать инвестиции даже при сокращении венчурного финансирования в более широкой медицинской технологии.

Ключевые выводы отчета

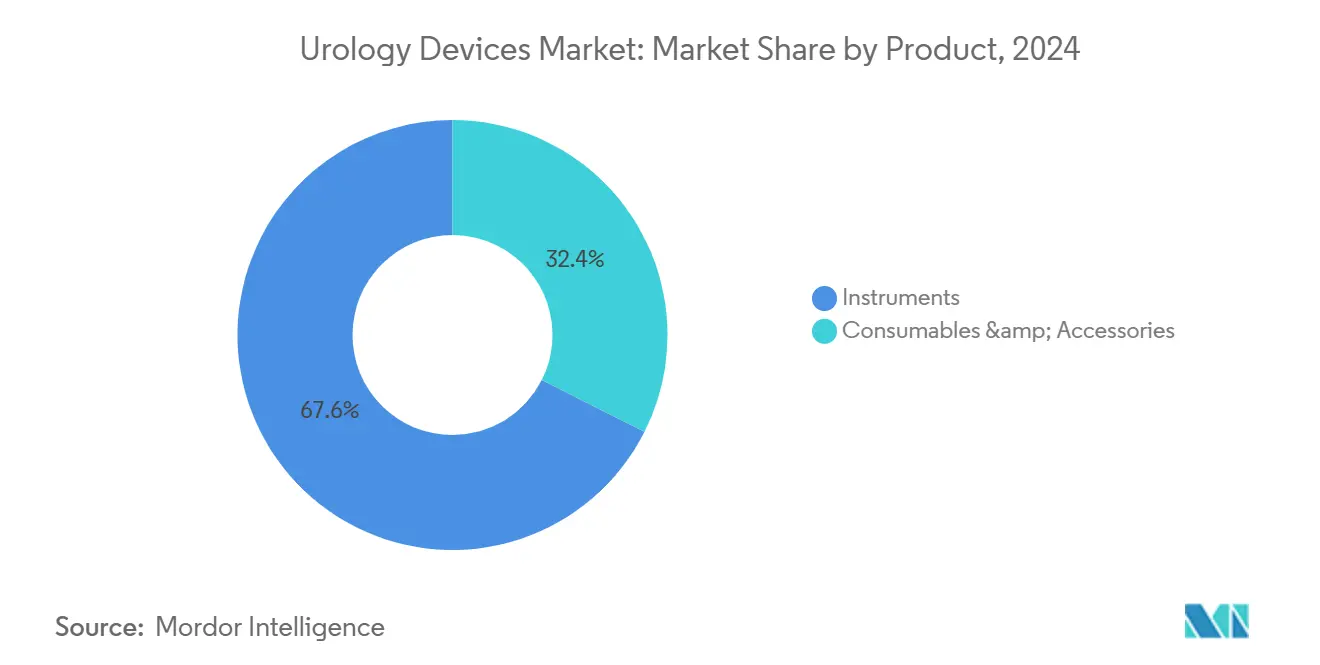

- По категории продуктов инструменты захватили 67,58% доли выручки в 2024 году; расходные материалы и аксессуары развиваются со среднегодовым темпом роста 8,54% до 2030 года.

- По технологиям устройства малоинвазивной хирургии занимали 46,13% доли рынка урологических устройств в 2024 году, в то время как роботизированные урологические хирургические системы прогнозируются к расширению со среднегодовым темпом роста 10,66% до 2030 года.

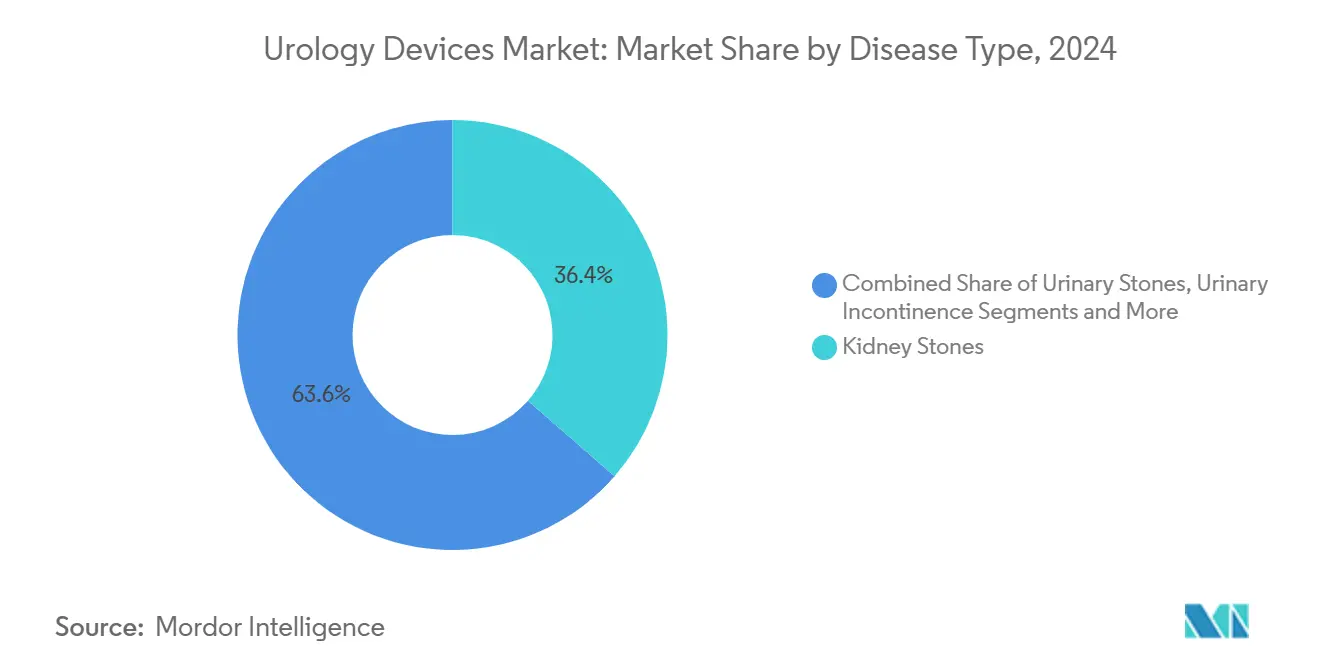

- По заболеваниям лечение мочекаменной болезни составило 36,41% размера рынка урологических устройств в 2024 году, тогда как решения для недержания мочи прогнозируются к росту со среднегодовым темпом роста 8,65%.

- По конечным пользователям больницы и клиники контролировали 68,55% доли размера рынка урологических устройств в 2024 году, однако амбулаторные хирургические центры демонстрируют самый быстрый рост со среднегодовым темпом роста 8,78% до 2030 года.

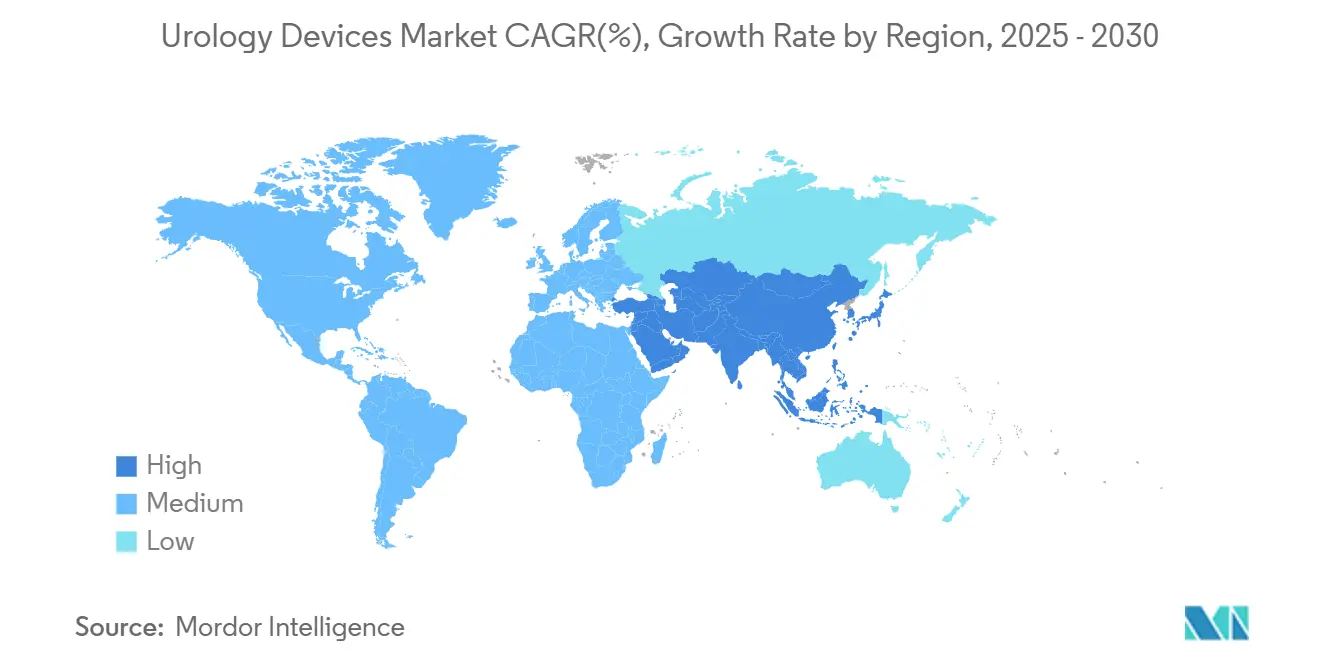

- По географии Северная Америка лидировала с 39,11% доли рынка урологических устройств в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,12% до 2030 года.

Глобальные тенденции и инсайты рынка урологических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая заболеваемость урологическими состояниями | +1.2% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Рост гериатрического населения | +1.1% | Глобально | Долгосрочно (≥ 4 лет) |

| Технологические достижения в малоинвазивной и роботизированной хирургии | +1.5% | Северная Америка, Европа, АТЭС | Среднесрочно (2-4 года) |

| Предпочтение одноразовых эндоскопов и катетеров | +0.9% | Глобально | Краткосрочно (≤ 2 лет) |

| ИИ-визуализация и навигация, улучшающие процедурную пропускную способность | +1.0% | Северная Америка, Европа, АТЭС | Среднесрочно (2-4 года) |

| Домашний диализ и самокатетеризация, поддерживаемые телеурологией | +0.8% | Развитые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая заболеваемость урологическими состояниями

Мочевые камни поражают около 40 миллионов мужчин в Соединенных Штатах, поддерживая устойчивый спрос на устройства для литотрипсии и одноразовые уретероскопы. Доброкачественная гиперплазия предстательной железы в конечном итоге затрагивает 8 из каждых 10 мужчин, расширяя адресную базу для малоинвазивных методов лечения. Недержание мочи поражает примерно 30 миллионов взрослых, стимулируя принятие нейромодулирующих имплантатов. Поскольку эти состояния требуют повторных или пожизненных вмешательств, они обеспечивают повторяющиеся потоки доходов, которые стабилизируют рынок урологических устройств в течение экономических циклов.

Рост гериатрического населения

Более продолжительная продолжительность жизни увеличивает долю пожилых людей, которые часто имеют многофакторные урологические проблемы. Планировщики систем здравоохранения перераспределяют объемы процедур из стационарных отделений в амбулаторные условия, чтобы управлять давлением затрат, одновременно учитывая потребность пожилых пациентов в более коротких госпитализациях. Производители отвечают разработкой устройств, которые подходят для хрупкой физиологии и поддерживают домашний мониторинг, укрепляя долгосрочное расширение рынка урологических устройств.

Технологические достижения в малоинвазивной и роботизированной хирургии

Роботизированные системы, такие как платформа Hugo от Medtronic, обеспечили 98,5% успешность хирургических операций в исследовании Expand URO, иллюстрируя прирост производительности, который убеждает плательщиков авторизовать премиальные возмещения. Тулиевые волоконные лазеры сокращают время литотрипсии на 20%, а модули ИИ, встроенные в консоли, помогают с распознаванием тканей в реальном времени. В результате больницы покупают новое капитальное оборудование даже в плоских бюджетных циклах, поднимая рынок урологических устройств.

Предпочтение одноразовых эндоскопов и катетеров

Одноразовые уретероскопы от Cook Medical исключают затраты на переработку и снижают риск перекрестной инфекции, факторы, которые ускорили принятие во время и после COVID-19. Экономические модели, которые учитывают труд, стерилизацию и судебные разбирательства, все чаще показывают чистую экономию, позволяя амбулаторным центрам поддерживать конкурентоспособные цены процедур.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие глобальные требования к одобрению и постмаркетинговому наблюдению | −0.8% | Глобально | Долгосрочно (≥ 4 лет) |

| Высокие капитальные и процедурные затраты продвинутых систем | −0.6% | Глобально | Среднесрочно (2-4 года) |

| Давление устойчивости на одноразовые пластики и покрытия PFAS | −0.5% | Европа, глобальное распространение | Среднесрочно (2-4 года) |

| Нехватка обученных урологов-хирургов и медсестер на развивающихся рынках | −0.4% | АТЭС, Латинская Америка, Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие глобальные требования к одобрению и постмаркетинговому наблюдению

Предстоящие поправки к регулированию систем качества FDA согласуются с ISO 13485, но заставляют производителей модернизировать документацию и практики аудита, повышая затраты на соответствие.[1]Federal Register, "Medical Devices; Quality System Regulation Amendments," federalregister.gov Постмаркетинговое наблюдение согласно 21 CFR Часть 822 требует долгосрочных последующих исследований, бремя, которое наиболее тяжело ложится на малых инноваторов.[2]U.S. Food and Drug Administration, "21 CFR Part 822-Postmarket Surveillance," FDA, ecfr.gov Аналогичные ужесточенные режимы от ANVISA и ЕС задерживают запуски и снижают темп, с которым рынок урологических устройств может поглощать новых участников.

Высокие капитальные и процедурные затраты продвинутых систем

Роботизированные комплексы, продвинутые лазеры и рабочие станции ИИ требуют семизначных капитальных бюджетов плюс контракты на обслуживание. Меньшие больницы в Латинской Америке и Юго-Восточной Азии часто должны полагаться на восстановленные единицы или программы финансирования, замедляя проникновение в среднесрочной перспективе.

Сегментный анализ

По продуктам: инструменты лидируют, расходные материалы ускоряются

Инструменты составляют 67,58% рынка урологических устройств в 2024 году, поскольку роботизированные системы, диализные машины и тулиевые лазеры требуют значительных первоначальных покупок. Расходные материалы и аксессуары растут со среднегодовым темпом роста 8,54%, поскольку одноразовые уретероскопы и катетеры создают предсказуемые циклы повторных заказов. Эндоскопические визуализационные башни, литотрипторы и урodynamic тележки закрепляют капитальные бюджеты, но предсказуемость доходов теперь склоняется к одноразовым изделиям, которые соответствуют каждому случаю. Подкатегория инструментов остается ключевой, когда учреждения преследуют высокосложные операции, которые требуют интегрированной визуализации и навигации. Диализные консоли, такие как Fresenius 5008X, одобренные для проведения высокообъемной гемодиафильтрации, иллюстрируют, как постепенные обновления поддерживают спрос на замену. На стороне расходных материалов биодеградируемые мочеточниковые стенты и антимикробные покрытия дифференцируют бренды без добавления бремени переработки.

В этом контексте размер рынка урологических устройств для расходных материалов на пути к вырезанию большего куска доходов, особенно в регионах, где прозрачность стоимости за процедуру движет предпочтениями покупателей. Инструменты будут продолжать доминировать по абсолютной стоимости, но их темп роста будет отставать от аксессуаров, поскольку бюджетные комитеты удлиняют циклы одобрения для крупных капитальных затрат. Учреждения, которые владеют старыми голмиевыми YAG-лазерами, все чаще перераспределяют их на случаи с меньшей остротой, выделяя свежий капитал на тулиевые платформы, укрепляя модель расходов со штангой внутри рынка урологических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: рост робототехники при ускорении интеграции ИИ

Устройства малоинвазивной хирургии занимали 46,13% доли размера рынка урологических устройств в 2024 году, однако роботизированные системы производят самую крутую кривую со среднегодовым темпом роста 10,66%. Новые участники, такие как Hugo от Medtronic, расширяют выбор клиентов за пределы Intuitive Surgical и, предлагая модульные компоненты, снижают пороги принятия. Модули ИИ наслаивают компьютерное зрение на оптику, переводя видеопотоки в действенные подсказки, которые помогают сократить кривые обучения. Ударно-волновая литотрипсия, доставляемая через компактные ультразвуковые излучатели, дополнительно расширяет неинвазивный инструментарий и может каннибализировать традиционные ударно-волновые системы в течение следующего десятилетия.

Глядя вперед, аддитивное производство позволяет имплантаты, специфичные для пациентов, такие как биодеградируемые мочеточниковые стенты с контролируемыми профилями элюции.[3]Yong-Hoon Kim, "Preliminary Investigation on Biodegradable Ureteral Stents Using 3D Printing," MDPI, mdpi.com Интеграция между визуализацией ИИ и роботизированными руками, как ожидается, автоматизирует подэтапы, такие как вход в чашечку во время чрескожной нефролитотомии, уточняя контрольные показатели эффективности. Конвергенция этих модальностей должна углубить общее проникновение и защитить ценовую власть на рынке урологических устройств.

По заболеваниям: мочевые камни доминируют, недержание ускоряется

Вмешательства при мочевых камнях представляли 36,41% доходов, связанных с заболеваниями, в 2024 году, отражая высокие показатели рецидива, которые требуют повторной литотрипсии или уретероскопии. Инновации, такие как портативная ударно-волновая литотрипсия, увеличивают доступность лечения, исключая анестезию, что может дополнительно расширить объемы случаев. Недержание мочи является самым быстрорастущим сегментом со среднегодовым темпом роста 8,65%, поддерживаемое благоприятными клиническими данными для миниатюризированных нейромодулирующих имплантатов и растущей готовностью пациентов обращаться за помощью.

Доброкачественная гиперплазия предстательной железы остается большой установленной базой для хирургических и устройственных терапий, теперь дополненной кодом AMA CPT Категории I для Aquablation, который вступает в силу в 2026 году. Урологические раки переходят к фокальной терапии под руководством визуализации с поддержкой ИИ, в то время как пролапс тазовых органов выигрывает от более легких сетчатых конструкций, которые стремятся сбалансировать прочность на растяжение с биосовместимостью. Вместе эти сдвиги диверсифицируют каналы доходов внутри рынка урологических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы доминируют, ASC укрепляют позиции

Больницы и клиники занимали 68,55% глобальной выручки в 2024 году, поскольку они принимают сложные реконструктивные и онкологические случаи, которые полагаются на комплексные службы поддержки. Амбулаторные хирургические центры расширяются быстрее всего со среднегодовым темпом роста 8,78% благодаря структурам с более низкими накладными расходами, которые согласуются с предпочтениями плательщиков для нейтрального к месту возмещения. Объемы диагностической цистоскопии в ASC устойчиво растут, поскольку протоколы контроля инфекций благоприятствуют настройкам с упорядоченными рабочими процессами.

Домашняя среда составляет развивающийся рубеж, поскольку портативный диализ и наборы для самокатетеризации получают регулятивную поддержку. Диализные сети также пилотируют телемониторинг по схеме ступица-и-спица для баланса кадровых ограничений с неравномерным сельским доступом. По мере того как клинические обязанности рассеиваются, рынок урологических устройств будет распространять доходы по более широкому набору условий ухода.

Географический анализ

Северная Америка сохранила 39,11% глобальной доли в 2024 году благодаря надежному возмещению, быстрым регулятивным путям и хорошо укоренившейся установленной базе роботизированных платформ. Программа прорывных устройств FDA ускоряет доступ к технологиям, таким как ударно-волновая литотрипсия, позволяя раннее получение доходов, которое возвращается в бюджеты НИОКР. Соединенные Штаты также перераспределяют рутинную диагностику в амбулаторные места, давая производителям новые каналы для размещения компактных эндоскопических башен. Канада и Мексика генерируют дополнительный рост через трансграничные соглашения о закупках, которые стандартизируют спецификации устройств и сокращают циклы закупок.

Азиатско-Тихоокеанский регион является самым быстрым альпинистом со среднегодовым темпом роста 9,12% до 2030 года. Стареющие популяции в Китае, Японии и Южной Корее расширяют спрос на процедуры, в то время как реформы государственного сектора разблокируют капитальные бюджеты для продвинутых лазеров и визуализации. Olympus выбрал Южную Корею для запуска устройств BPH следующего поколения, признак того, что многонациональные фирмы рассматривают регион как испытательную площадку для премиальных технологий. Отказы венчурного финансирования снизили оценки, что может стимулировать консолидацию, которая помогает хорошо капитализированным инкумбентам накапливать региональные следы.

Европа является зрелым, но политически управляемым рынком, на котором экологическое законодательство может изменить выбор материалов за одну ночь. Ожидаемый запрет PFAS бросает вызов поставщикам катетеров и сосудистых трансплантатов на основе ePTFE, побуждая ускоренные исследования покрытий без фтора. Германия, Франция и Италия остаются якорями спроса, но больницы здесь резко снижают цены на высокообъемные расходные материалы, заставляя поставщиков извлекать маржу из услуг с добавленной стоимостью. Южная Америка держит карманы роста, возглавляемые Бразилией, где продвижение электронной маркировки ANVISA может снизить затраты на локализацию, облегчая соответствие для экспортеров. Ближний Восток активно инвестирует в специализированные больницы, в то время как многие африканские государства приоритизируют низкозатратные решения диализа и катетеризации, представляя многоуровневые возможности для рынка урологических устройств.

Конкурентная среда

Рынок урологических устройств умеренно фрагментирован, при этом технологическая дифференциация затмевает масштаб как основной источник конкурентного преимущества. Приобретение Axonics компанией Boston Scientific за 3,7 млрд долларов США расширяет ее след сакральной нейромодуляции и подчеркивает, как более крупные конгломераты покупают свой путь в высокорастущие ниши. Предложение Stryker в размере 4,9 млрд долларов США за Inari Medical иллюстрирует аналогичную логику в перекрестном оплодотворении периферических сосудов, расширяя портфели решений для пересекающихся хирургических клиентов.

Роботизированная хирургия остается фокальным полем битвы. Intuitive Surgical по-прежнему командует доминирующей установленной базой, но Medtronic использует больничные отношения закупок для засева своих систем Hugo, часто объединяя их с энергетическими устройствами и степлерами. PROCEPT BioRobotics дифференцируется через абляцию тканей водяной струей и планирование, направляемое ИИ, предлагая данные о результатах, которые резонируют с командами закупок на основе стоимости. Игроки в расходных материалах соревнуются по контролю инфекций и эргономическому дизайну; одноразовый уретероскоп Cook Medical и UroLift 2 от Teleflex демонстрируют быстроциклические обновления, которые помогают удерживать счета.

Стратегические партнерства с программными специалистами поставляют слои компьютерного зрения и машинного обучения, которые поставщики аппаратного обеспечения не могут легко построить собственными силами. Больницы все чаще запрашивают интероперабельность, побуждая поставщиков публиковать открытые API. Параллельно обязательства по устойчивости давят на компании для переработки упаковки, которая постепенно становится критерием покупки наряду с ценой и производительностью внутри рынка урологических устройств.

Лидеры индустрии урологических устройств

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Becton, Dickinson and Company

-

Olympus Corporation

-

Fresenius Medical Care AG & Co. KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Avvio Medical лечила своих первых пациентов неинвазивной терапией мочевых камней, которая может сдвинуть процедуры фрагментации в амбулаторные клиники.

- Апрель 2025: Medtronic сообщил о 98,5% успехе в своем исследовании Expand URO, поддерживая более широкое внедрение роботизированной хирургической системы Hugo

- Февраль 2025: Ультра-мини нейромодулирующий имплантат Neuspera соответствовал золотым стандартам для терапии недержания, подтверждая миниатюрные безэлектродные форматы.

- Декабрь 2024: Teleflex выпустила систему UroLift 2 с продвинутым контролем тканей, расширяя показания ДГПЖ до предстательных желез до 100 г.

Область применения глобального отчета по рынку урологических устройств

Согласно области применения отчета, урологические состояния включают мочекаменную болезнь (уролитиаз), недержание у мужчин и женщин, доброкачественную гиперплазию предстательной железы (ДГПЖ) и незлокачественное увеличение предстательной железы у мужчин с возрастом, рак предстательной железы и эректильную дисфункцию у мужчин. Поэтому урологи используют эти устройства для лечения расстройств мочеиспускания. Рынок урологических устройств сегментирован по продуктам, заболеваниям (инструменты, расходные материалы и аксессуары), по заболеваниям (заболевания почек, урологический рак и ДГПЖ, пролапс тазовых органов, другие заболевания) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Инструменты | Диализные устройства |

| Эндоскопы и эндовизионные системы | |

| Лазеры и литотрипсийные устройства | |

| Роботизированные хирургические системы | |

| Урodynamic системы | |

| Устройства визуализации и навигации | |

| Устройства управления мочевым пузырем | |

| Другие инструменты | |

| Расходные материалы и аксессуары | Диализные расходные материалы |

| Направляющие проводники и мочевые катетеры | |

| Стенты (мочеточниковые и уретральные) | |

| Биопсийные устройства | |

| Одноразовые уретероскопы | |

| Продукты для контроля недержания | |

| Другие расходные материалы и аксессуары |

| Устройства малоинвазивной хирургии |

| Роботизированные урологические хирургические системы |

| ИИ-визуализация и навигация |

| 3D-печатные и пациент-специфичные имплантаты |

| Другие возникающие технологии |

| Заболевания почек |

| Урологический рак и ДГПЖ |

| Мочевые камни (уролитиаз) |

| Пролапс тазовых органов |

| Недержание мочи |

| Другие заболевания |

| Больницы и клиники |

| Диализные центры |

| Амбулаторные хирургические центры |

| Настройки домашнего ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Инструменты | Диализные устройства |

| Эндоскопы и эндовизионные системы | ||

| Лазеры и литотрипсийные устройства | ||

| Роботизированные хирургические системы | ||

| Урodynamic системы | ||

| Устройства визуализации и навигации | ||

| Устройства управления мочевым пузырем | ||

| Другие инструменты | ||

| Расходные материалы и аксессуары | Диализные расходные материалы | |

| Направляющие проводники и мочевые катетеры | ||

| Стенты (мочеточниковые и уретральные) | ||

| Биопсийные устройства | ||

| Одноразовые уретероскопы | ||

| Продукты для контроля недержания | ||

| Другие расходные материалы и аксессуары | ||

| По технологиям | Устройства малоинвазивной хирургии | |

| Роботизированные урологические хирургические системы | ||

| ИИ-визуализация и навигация | ||

| 3D-печатные и пациент-специфичные имплантаты | ||

| Другие возникающие технологии | ||

| По заболеваниям | Заболевания почек | |

| Урологический рак и ДГПЖ | ||

| Мочевые камни (уролитиаз) | ||

| Пролапс тазовых органов | ||

| Недержание мочи | ||

| Другие заболевания | ||

| По конечным пользователям | Больницы и клиники | |

| Диализные центры | ||

| Амбулаторные хирургические центры | ||

| Настройки домашнего ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка урологических устройств?

Рынок урологических устройств составляет 39,65 млрд долларов США в 2025 году и прогнозируется к достижению 55,55 млрд долларов США к 2030 году.

2. Какая категория продуктов занимает наибольшую долю?

Инструменты, такие как роботизированные системы и диализные машины, захватили 67,58% доли выручки в 2024 году.

3. Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 9,12% до 2030 года благодаря стареющим популяциям и растущим инвестициям в здравоохранение.

4. Почему одноразовые устройства набирают популярность?

Они снижают риск инфекций и исключают затраты на стерилизацию, делая их привлекательными для амбулаторных центров.

5. Какая технология продвигает рост хирургических процедур?

Платформы роботизированной хирургии в сочетании с визуализацией, управляемой ИИ, движут среднегодовым темпом роста 10,66% в роботизированном сегменте.

6. Как экологические регулирования влияют на материалы устройств?

Предстоящий европейский запрет на соединения PFAS побуждает производителей искать альтернативы без фтора для катетеров и трансплантатов.

Последнее обновление страницы: