Размер и доля рынка радиоизотопов ядерной медицины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

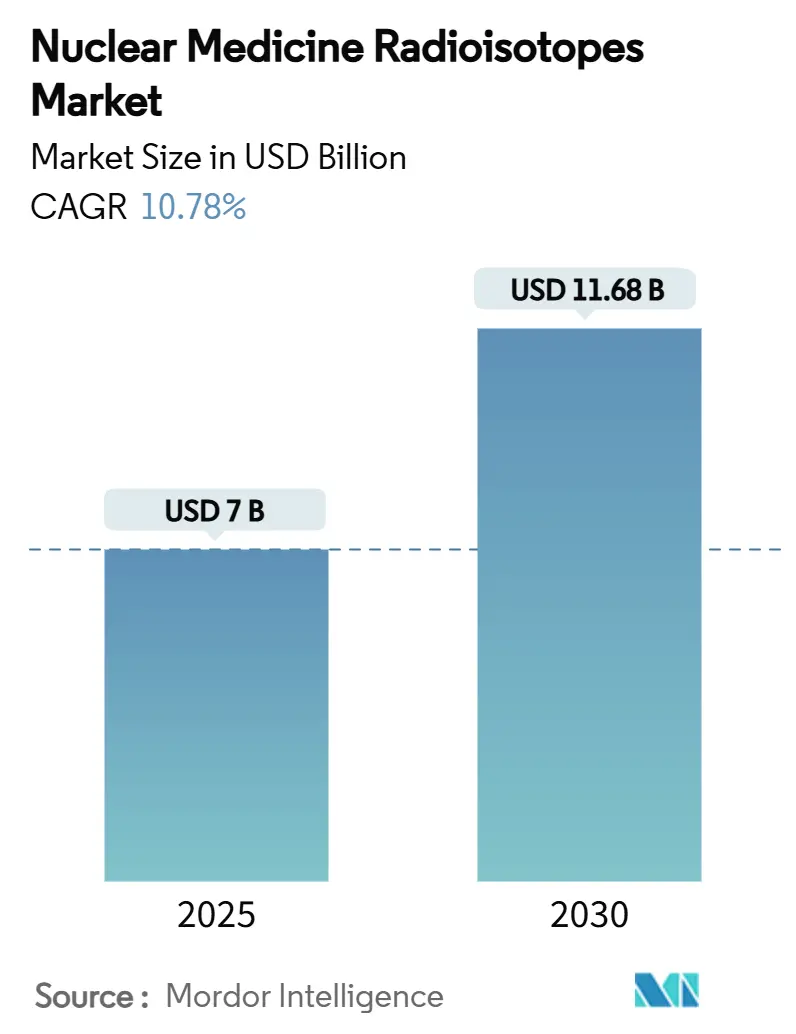

| Размер Рынка (2025) | 7 Миллиардов долларов США |

| Размер Рынка (2030) | 11.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка радиоизотопов ядерной медицины от Mordor Intelligence

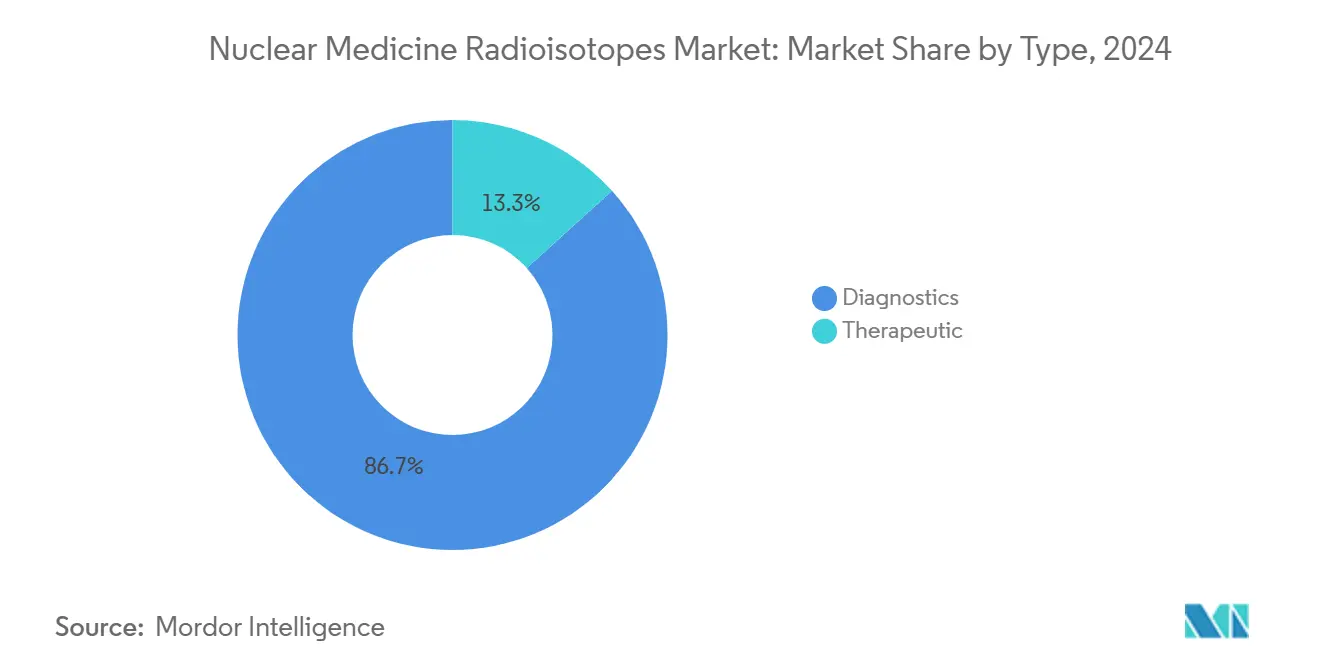

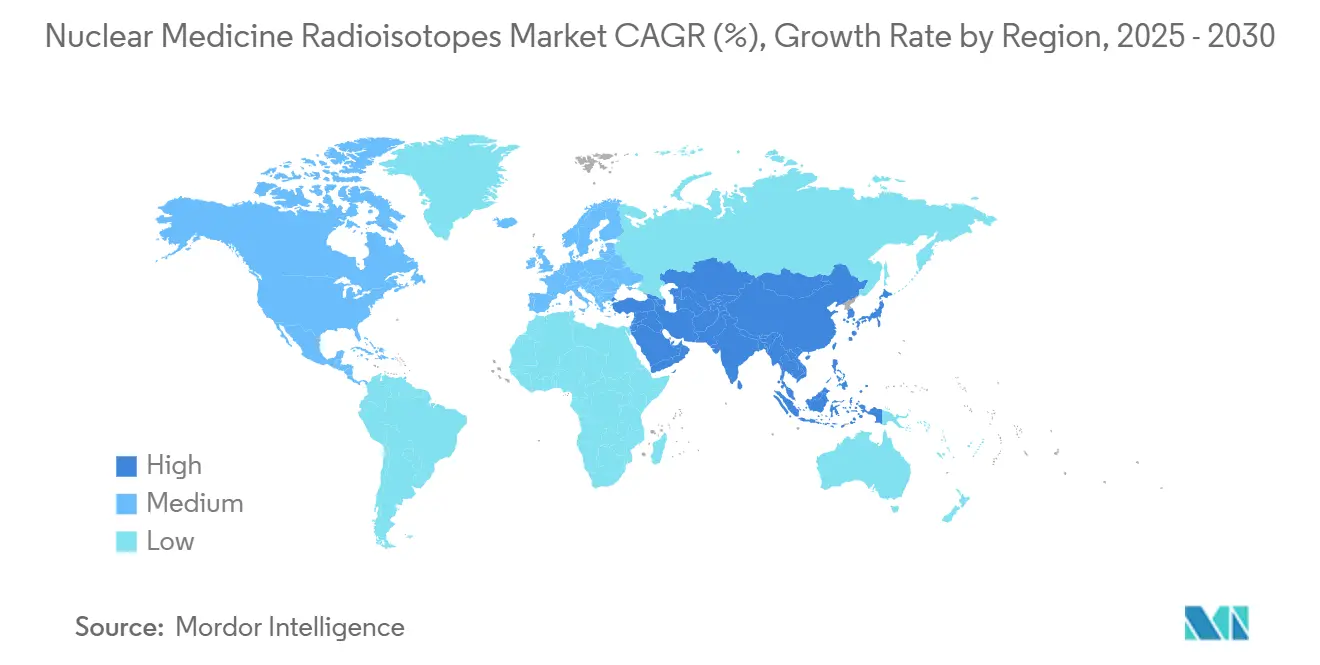

Размер рынка радиоизотопов ядерной медицины достиг 7 млрд долл. США в 2025 году и прогнозируется к росту до 11,68 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 10,78%. Динамика роста обусловлена ростом распространенности рака, увеличением объемов кардиологической визуализации и сдвигами в цепочке поставок в сторону производства на основе низкообогащенного урана (НОУ) и циклотронов. Диагностические радиоизотопы сохраняют лидерство по доходам с долей 86,70%, поскольку технеций-99m, фтор-18 и галлий-68 остаются основой рутинной ОФЭКТ и ПЭТ визуализации. Терапевтические изотопы, возглавляемые лютецием-177 и прорывными альфа-излучателями, такими как актиний-225 и свинец-212, ускоряются благодаря регуляторному ускоренному рассмотрению и убедительным клиническим данным. Кардиологическое применение флурпиридаза F-18 стимулирует внедрение ПЭТ, в то время как онкологическая тераностика привлекает инвестиции и клинический энтузиазм. Регионально, Северная Америка контролирует 42,23% доходов благодаря развитой инфраструктуре здравоохранения и благоприятному регуляторному климату; Азиатско-Тихоокеанский регион, однако, демонстрирует наивысший потенциал роста благодаря агрессивному развертыванию циклотронов и расширению доступа пациентов.

Ключевые выводы отчета

По типу диагностические радиоизотопы составили 86,70% доли рынка радиоизотопов ядерной медицины в 2024 году, тогда как терапевтические изотопы показали самый быстрый среднегодовой темп роста 11,45% до 2030 года.

По применению кардиология лидировала с долей доходов 31,45% в 2024 году; прогнозируется, что онкологические применения будут расширяться со среднегодовым темпом роста 11,78% до 2030 года.

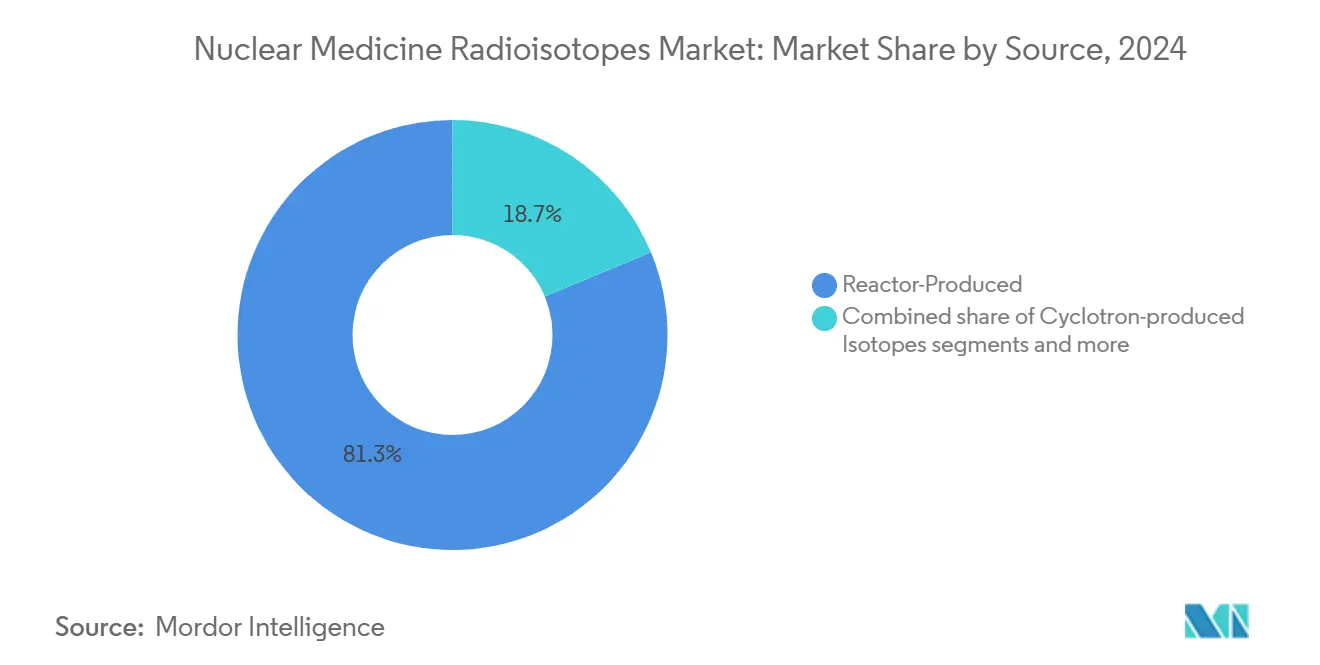

По источнику изотопы, произведенные в реакторах, сохранили долю 81,29% в 2024 году, в то время как прогнозируется рост изотопов, произведенных на циклотронах, со среднегодовым темпом роста 11,28% в течение прогнозируемого периода.

По конечному пользователю больницы контролировали долю доходов 58,89% в 2024 году; фармацевтические и биотехнологические компании фиксируют наивысший среднегодовой темп роста 10,93% по мере расширения клинических исследований.

По географии Северная Америка генерировала 42,23% доходов 2024 года; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 12,04% до 2030 года.

Глобальные тенденции и аналитические данные рынка радиоизотопов ядерной медицины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности рака, требующего тераностических изотопов | +2.8% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее внедрение ОФЭКТ и ПЭТ визуализации в кардиологии | +2.1% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Сдвиг цепочки поставок к Мо-99 на основе НОУ, смягчающий дефицит | +1.9% | Глобально, возглавляемый инициативами внутреннего производства США | Долгосрочный период (≥ 4 лет) |

| Регуляторное ускоренное рассмотрение альфа-излучателей для таргетной терапии | +1.7% | США, ЕС, с развивающимися рамками в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Расширение сетей циклотронов в развивающихся экономиках | +1.4% | Ядро Азиатско-Тихоокеанского региона, распространение в Латинскую Америку | Долгосрочный период (≥ 4 лет) |

| Рост тераностических изотопных пар (Ga-68/Lu-177 и др.) | +1.0% | Глобально, концентрированно в развитых рынках здравоохранения | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

| Источник: Mordor Intelligence | |||

Рост распространенности рака, требующего тераностических изотопов

Прогнозируется рост глобальных онкологических случаев на 60% к 2030 году, что усиливает спрос на изотопы, обеспечивающие управляемую изображениями таргетную терапию. Лютеций-177 ПСМА терапия показывает 49,5% объективных ответов при метастатическом раке простаты и поддерживает благоприятные профили безопасности по сравнению с химиотерапией. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США присвоило 212Pb-DOTAMTATE статус прорывной терапии для гастроэнтеропанкреатических нейроэндокринных опухолей после 62,5% частоты ответа, подчеркивая динамику альфа-излучателей[1]Источник: Clinical Nuclear Medicine, "Эффективность и безопасность таргетной альфа-терапии при метастатических нейроэндокринных опухолях," journals.lww.com .

Растущее внедрение ОФЭКТ и ПЭТ визуализации в кардиологии

Кардиология остается крупнейшим применением по объему, поскольку стареющая демография повышает потребности в перфузионной визуализации миокарда. Разрешение флурпиридаза F-18 устраняет зависимость от технеция-99m, одновременно обеспечивая превосходное качество изображений ПЭТ и преимущества рабочего процесса. Производство 18F на основе циклотронов, теперь поставляющее 95% ПЭТ трейсеров, поддерживает увеличение ежедневной пропускной способности и устойчивость поставок.

Информированные пациенты, развивающиеся рынки: эффект осведомленности

Сегодня пациенты приходят на приемы со значительными знаниями о радиоизотопах в медицине и лучевой терапии, изменяя способы обсуждения и принятия решений о вариантах лечения между поставщиками и пациентами. Эта повышенная осведомленность, обусловленная онлайн-ресурсами здравоохранения и группами защиты прав пациентов, превратила лучевую терапию из опасаемых последних средств в специально запрашиваемые варианты во многих случаях. Отрасль отвечает на этот сдвиг, о чем свидетельствуют сотни клинических испытаний радиолигандной терапии, проводимых в настоящее время примерно 75 компаниями - многие разработаны с учетом предпочтений пациентов. Для поставщиков медицинских услуг это изменение означает разработку лучших образовательных ресурсов для пациентов и процессов согласия, которые уважают пациентов как информированных участников в принятии решений о лечении. Эффекты растущей осведомленности пациентов влияют на все - от проектирования объектов до маркетинговых подходов. Медицинские учреждения, завоевывающие долю рынка, - это те, которые проявляют прозрачность в отношении радиационных процедур, подчеркивая свои инвестиции в прецизионные технологии и протоколы безопасности. Стратегическое партнерство между Kinectrics и Isotopia, объявленное в феврале 2025 года, представляет отраслевой ответ на удовлетворение как объемных требований, так и ожиданий качества от все более информированных пациентов. Для отделений ядерной медицины и практик радиационной онкологии ключевое понимание ясно: разработка хороших, доступных образовательных ресурсов для пациентов, объясняющих радиационную диагностику и лечение, создает конкурентные преимущества через улучшение комфорта пациентов, приверженности лечению и клинических результатов.

Сдвиг цепочки поставок к Мо-99 на основе НОУ, смягчающий дефицит

Переход на НОУ снижает риск распространения и сокращает дефицит, вызванный остановками. Завод Chrysalis компании SHINE Technologies, использующий нейтроны, генерируемые синтезом, находится на пути к тому, чтобы стать крупнейшим в мире заводом по производству медицинских изотопов к 2027 году. Разрешения Комиссии по ядерному регулированию США для множественных отечественных проектов Мо-99 нацелены на замену стареющих зарубежных реакторов и удовлетворение национального спроса.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Логистические проблемы короткого периода полураспада и отходов | -1.2% | Глобально, особенно остро на отдаленных рынках | Краткосрочный период (≤ 2 лет) |

| Стареющий парк реакторов, ограничивающий производство изотопов | -0.8% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Высокие капитальные затраты на циклотроны в развивающихся регионах | -0.6% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочный период (≥ 4 лет) |

| Эскалация затрат на соблюдение радиационной безопасности | -0.4% | Глобально, с наивысшим влиянием на регулируемых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Регуляторное ускоренное рассмотрение альфа-излучателей для таргетной терапии

Процедуры прорывной терапии и приоритетного рассмотрения в США и Европе сжимают время выхода на рынок для радиофармацевтических препаратов, излучающих альфа-частицы. Гармонизированные руководящие принципы Европейского агентства лекарственных средств и развивающиеся азиатские рамки улучшают эффективность трансграничной разработки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Логистические проблемы короткого периода полураспада и отходов | -0.9% | Распределение и доставка последней мили | Высокое |

| Стареющий парк реакторов, ограничивающий производство изотопов | -0.8% | Восходящее производство | Высокое |

| Высокие капитальные затраты на циклотроны в развивающихся регионах | -0.5% | Среднее производство (циклотроны) | Среднее |

| Эскалация затрат на соблюдение радиационной безопасности | -0.3% | Все эксплуатационные объекты | Среднее |

| Источник: Mordor Intelligence | |||

Логистические проблемы короткого периода полураспада и отходов

Многие диагностические изотопы распадаются в течение часов, требуя доставки точно в срок и специализированных перевозчиков. Отдаленные географические области несут более высокие потери и дополнительные затраты на утилизацию, что заставляет клиники предпочитать ПЭТ трейсеры с более длительным периодом жизни или полагаться на местные циклотроны.

Стареющий парк реакторов, ограничивающий производство изотопов

Основные реакторы в Канаде, Нидерландах и Южной Африке сталкиваются с графиками вывода из эксплуатации. Планируемые замены отстают от спроса, стимулируя альтернативные методы производства и стратегии закупок из двух источников.

Сегментный анализ

По типу: диагностика доминирует, в то время как терапевтические препараты ускоряют инновации

Диагностические изотопы держали долю рынка радиоизотопов ядерной медицины 86,70% в 2024 году, поддерживаемые повсеместным распространением технеция-99m. Фтор-18 и галлий-68 поддерживают быстрое расширение ПЭТ, особенно в стадировании онкологии и кардиологических перфузионных исследованиях. Терапевтические радиоизотопы фиксируют самый быстрый среднегодовой темп роста 11,45%, поскольку онкологи принимают лютеций-177 и альфа-излучатели для резистентных раков. Прогнозируется, что размер рынка радиоизотопов ядерной медицины для терапевтических агентов удвоится между 2025 и 2030 годами. Клинические данные по иттрию-90 микросферам при гепатоцеллюлярной карциноме и йоду-131 при дифференцированном раке щитовидной железы укрепляют принятие радиофармацевтических препаратов.

Развивающиеся исследования альфа-излучателей поднимают долгосрочные перспективы роста. Актиний-225 генерирует высокую линейную передачу энергии цитотоксичности с минимальным повреждением окружающих тканей, хотя производство остается ограниченным по мощности. Прорывы в генераторах свинца-212 обещают более широкую доступность и снижение затрат. Регуляторные органы требуют строгого производственного контроля, повышая потребности в инвестициях, но обеспечивая безопасность пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство кардиологии под угрозой от роста онкологии

Кардиология представляла 31,45% доходов в 2024 году благодаря укоренившимся протоколам ОФЭКТ и появляющимся рабочим процессам ПЭТ. Перфузия миокарда ПЭТ обеспечивает более высокую диагностическую точность, сокращенные протоколы и превосходную коррекцию ослабления, факторы, стимулирующие конверсию. Онкология, однако, прогнозируется к превосходству над кардиологией в середине десятилетия со среднегодовым темпом роста 11,78%, поскольку тераностика распространяется. Прогнозируется, что размер рынка радиоизотопов ядерной медицины для онкологических показаний достигнет 6,1 млрд долл. США к 2030 году. ПСМА-таргетированная визуализация и терапия при раке простаты и применения рецепторов соматостатина при нейроэндокринных опухолях демонстрируют улучшение результатов и повышение качества жизни.

Неврологические и тиреоидные применения сохраняют нишевый спрос. ПЭТ амилоидная визуализация медленно расширяется наряду с модифицирующими заболевание препаратами для болезни Альцгеймера, тогда как йод-123 и йод-131 сохраняют актуальность в диагностике щитовидной железы и абляционной терапии соответственно.

По источнику: зависимость от реакторов стимулирует инновации циклотронов

Производство на реакторах захватило долю 81,29% в 2024 году, в основном через Мо-99/Tc-99m и йод-131. Шоки поставок от планируемых и незапланированных остановок подчеркивают риск. Прогнозируется, что изотопы, произведенные на циклотронах, покажут среднегодовой темп роста 11,28%, стимулируемый снижением капитальных затрат и повестками национальной самодостаточности. Ожидается, что размер рынка радиоизотопов ядерной медицины, относимый к производству на циклотронах, превысит 3,4 млрд долл. США к 2030 году. Энергии протонов ниже 19 МэВ надежно генерируют 18F-FDG, галлий-68 и медь-64, в то время как появляющиеся установки высокого тока преследуют актиний-225 и цирконий-89.

Производство на основе генераторов обеспечивает промежуточную гибкость, особенно для галлия-68, где системы германий-68/68Ga расширяют возможности объектов, не имеющих циклотронов. Коммерческое производство германия-68 в Институте радиоэлементов Бельгии расширит поставки генераторов в более чем 30 стран к 2026 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц встречается с фармацевтическими инновациями

Больницы контролировали 58,89% доходов в 2024 году благодаря устоявшимся отделениям ядерной медицины и интегрированным путям лечения. Централизованные модели радиофармации в академических системах здравоохранения оптимизируют обращение с изотопами и минимизируют потери. Фармацевтические и биотехнологические компании, однако, продвигаются со среднегодовым темпом роста 10,93%, поскольку исследования радиолигандов набухают. Прогнозируется, что доля рынка радиоизотопов ядерной медицины для фармацевтических пользователей достигнет 18% к 2030 году. Контрактные организации разработки и производства предоставляют специализированную формулировку, снижая барьеры входа для меньших биотехнологических компаний. Центры диагностической визуализации используют высокообъемное планирование для повышения эффективности использования, в то время как исследовательские институты возглавляют клиническую трансляцию новых трейсеров.

Географический анализ

Северная Америка генерировала 42,23% доходов 2024 года, опираясь на примерно 2,43 млрд долл. США спроса в США и экосистему циклотронов, реакторов и радиофармаций. Отечественные заводы НОУ Мо-99 в стадии строительства нацелены на устранение зависимости от стареющих зарубежных реакторов и защиту региона от сбоев поставок. Канада, исторически крупный экспортер через реактор Чок-Ривер, теперь инвестирует в исследования малых модульных реакторов и модернизацию циклотронов для сохранения конкурентоспособности. Мексика расширяет доступность ядерной медицины через государственно-частные партнерства и трансграничную логистику изотопов.

Европа захватила долю 28,15% с Бельгией, Нидерландами, Францией и Германией, служащими континентальными производственными центрами. Завод свинца-212 Orano Med во Франции нацелен на 10 000 ежегодных доз к 2025 году, позиционируя Европу на переднем крае коммерциализации альфа-излучателей. Плотная сеть Германии из 42 медицинских циклотронов снабжает региональные потребности ПЭТ, в то время как проект Arthur Великобритании стремится к отечественному покрытию Мо-99 к 2030 году для изоляции служб здравоохранения от дефицита.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 12,04%, возглавляемый быстрым развертыванием циклотронов в Китае и Индии. 1200 отделений ядерной медицины Китая обработали 3,9 миллиона процедур в 2024 году, с правительственными планами удвоить мощность к 2035 году. Более 300 центров Индии используют поддержку Исследовательского центра атомной энергии имени Бхабхи для производства изотопов на реакторах и циклотронах. Переход Южной Кореи к отечественному производству актиния-225 и прогноз рынка Австралии на 392,2 млн долл. США на 2033 год иллюстрируют расширяющиеся региональные круги возможностей. Япония партнерствует с SHINE Technologies для обеспечения поставок лютеция-177, обеспечивая непрерывность терапии рака простаты.

Латинская Америка и Ближний Восток и Африка остаются зарождающимися, но демонстрируют последовательные инвестиции в инфраструктуру. Бразилия модернизирует циклотронные установки в Сан-Паулу, в то время как Саудовская Аравия финансирует тераностические центры под стратегиями здравоохранения Видения 2030.

Конкурентная среда

Рынок радиоизотопов ядерной медицины демонстрирует умеренную концентрацию. Novartis расширила свое присутствие в радиолигандах через покупку Mariana Oncology за 1 млрд долл. США, дополняя свое приобретение AAA в 2018 году. Покупка RayzeBio компанией Bristol Myers Squibb за 4,1 млрд долл. США подчеркивает аппетит большой фармы к дифференцированным платформам альфа-излучателей. Curium укрепила европейское покрытие, приобретя Eczacıbaşı-Monrol, добавив 12 ПЭТ объектов и закрепив лидерство в поставках лютеция-177.

Стратегические партнерства ускоряют масштаб. Альянс Sanofi на 300 млн евро с Orano Med обеспечивает промышленную мощность свинца-212 для программ редких раков. Telix Pharmaceuticals интегрировала передовую изотопную платформу ARTMS, затем развила технологию генераторов для доставки 60 клинических доз свинца-212 на единицу[2]Источник: Telix Pharmaceuticals, "Telix добавляет возможность производства изотопа свинец-212," telixpharma.com . NorthStar Medical открыла специально построенный CDMO объект, выполняющий индивидуальные потребности в формулировании, обеспечивая регуляторное соответствие. Предлагаемое приобретение Atomic Alchemy компанией Oklo подчеркивает интерес разработчиков передовых реакторов, входящих на рынки радиоизотопов.

Лидеры отрасли радиоизотопов ядерной медицины

-

Eckert & Ziegler AG

-

Sotera Health Company (Nordion Inc.)

-

NECSA Ltd. (NTP Radioisotopes SOC Ltd.)

-

NorthStar Medical Radioisotopes LLC

-

IRE ELiT

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Curium завершила приобретение Eczacıbaşı-Monrol, расширив мощности лютеция-177 и европейское покрытие ПЭТ

- Март 2025: Telix Pharmaceuticals объявила о прорыве в генераторах свинца-212, позволяющем получить до 60 клинических доз на единицу

Область применения глобального отчета по рынку радиоизотопов ядерной медицины

В соответствии с областью применения отчета медицинские радиоизотопы определяются как безопасные радиоактивные вещества, которые в первую очередь используются в диагностике медицинских состояний. Эти радиоизотопы, используемые в диагностике, излучают гамма-лучи достаточной энергии, чтобы выйти из организма. Лучи также имеют короткий период полураспада, что подходит, поскольку лучи могут распадаться сразу после завершения визуализации.

Рынок радиоизотопов ядерной медицины сегментирован по типу радиоизотопа, применению и географии. По типу радиоизотопов рынок сегментирован как технеций-99m (Tc-99m), таллий-201 (Tl-201), йод (I-123), фтор-18, рубидий-82 (Rb-82), йод-131 (I-131), лютеций-177 (Lu-177), радий-223 (Ra-223) и альфарадин, актиний-225 (Ac-225) и другие типы радиоизотопов. По применению рынок сегментирован как онкология, кардиология, щитовидная железа, неврология и другие применения. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Диагностические радиоизотопы | Технеций-99m (Tc-99m) |

| Фтор-18 (F-18) | |

| Йод-123 (I-123) | |

| Другие | |

| Терапевтические радиоизотопы | Йод-131 |

| Лютеций-177 | |

| Иттрий-90 | |

| Другие |

| Онкология |

| Кардиология |

| Неврология |

| Заболевания щитовидной железы |

| Другие |

| Изотопы, произведенные на реакторах |

| Изотопы, произведенные на циклотронах |

| Изотопы, произведенные генераторами |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу (стоимость) | Диагностические радиоизотопы | Технеций-99m (Tc-99m) |

| Фтор-18 (F-18) | ||

| Йод-123 (I-123) | ||

| Другие | ||

| Терапевтические радиоизотопы | Йод-131 | |

| Лютеций-177 | ||

| Иттрий-90 | ||

| Другие | ||

| По применению (стоимость) | Онкология | |

| Кардиология | ||

| Неврология | ||

| Заболевания щитовидной железы | ||

| Другие | ||

| По источнику (стоимость) | Изотопы, произведенные на реакторах | |

| Изотопы, произведенные на циклотронах | ||

| Изотопы, произведенные генераторами | ||

| По конечному пользователю (стоимость) | Больницы | |

| Центры диагностической визуализации | ||

| Академические и исследовательские институты | ||

| Фармацевтические и биотехнологические компании | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова прогнозируемая стоимость рынка радиоизотопов ядерной медицины к 2030 году?

Прогнозируется, что рынок достигнет 11,68 млрд долл. США к 2030 году, основываясь на среднегодовом темпе роста 10,78% с уровней 2025 года.

Какой тип радиоизотопа растет быстрее всего?

Терапевтические радиоизотопы, особенно лютеций-177 и альфа-излучатели, расширяются со среднегодовым темпом роста 11,45% до 2030 года.

Почему производство на циклотронах завоевывает позиции над производством на реакторах?

Циклотроны смягчают риски остановок реакторов, поддерживают соответствие НОУ и обеспечивают производство ключевых ПЭТ изотопов на месте, стимулируя среднегодовой темп роста 11,28% в поставках, произведенных на циклотронах.

Какой сегмент применения ожидается превзойти кардиологию?

Онкологические применения, усиленные тераностическими подходами, прогнозируются к росту со среднегодовым темпом роста 11,78% и превосходству над кардиологией в середине десятилетия.

Как регуляторы влияют на внедрение альфа-излучателей?

Агентства, такие как FDA и EMA, предоставляют обозначения прорывной терапии и приоритетного рассмотрения, которые сжимают сроки одобрения, ускоряя выход на рынок терапий на альфа-излучателях.

Последнее обновление страницы: