Размер и доля рынка ядерной медицины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

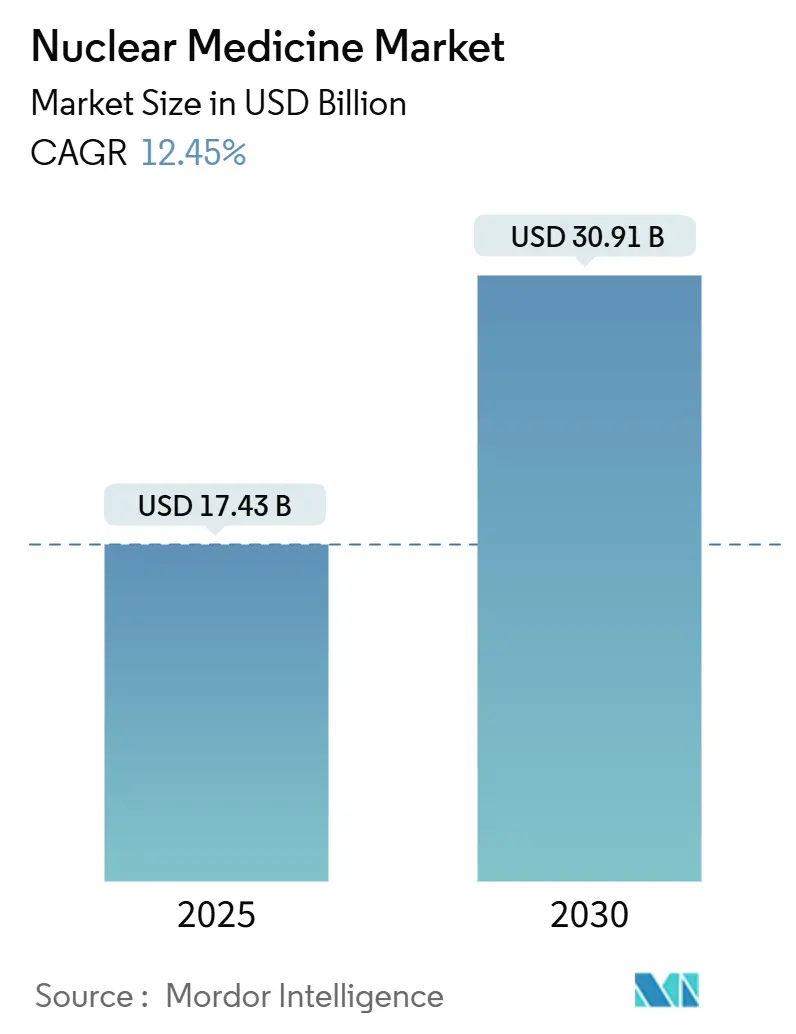

| Размер Рынка (2025) | 17.43 Миллиардов долларов США |

| Размер Рынка (2030) | 30.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

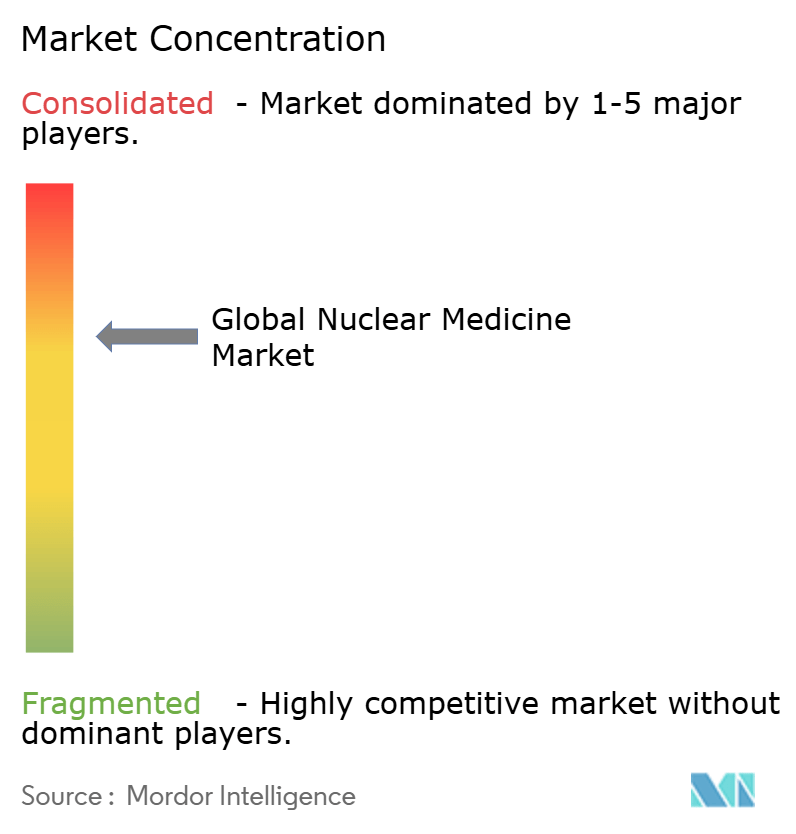

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ядерной медицины от Mordor Intelligence

Рынок ядерной медицины оценивается в 17,43 млрд долларов США в 2025 году и прогнозируется к росту до 30,91 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 12,15%. Протоколы прецизионной онкологии, быстрые регуляторные одобрения радиофармацевтических препаратов нового поколения и инновации в визуализации, которые выявляют заболевания на более ранних стадиях, являются основными катализаторами роста. Правительственные инициативы, благоприятствующие отечественному производству изотопов, более сильное возмещение расходов на дорогостоящие трассеры и ускорение рабочих процессов с помощью ИИ дополнительно укрепляют спрос. Терапевтические радиолиганды набирают обороты по мере того, как лютеций-177 выходит за рамки рака простаты, в то время как диагностика по-прежнему обеспечивает три четверти дохода благодаря укоренившемуся использованию технеция-99m в SPECT. Северная Америка сохраняет лидерство, однако Азиатско-Тихоокеанский регион задает темп роста двузначными темпами, поскольку инфраструктурные инвестиции и гармонизированные нормативные акты устраняют исторические пробелы. Устойчивость цепочки поставок теперь формирует конкурентную стратегию, стимулируя вертикальную интеграцию и расширение мощностей на рынке ядерной медицины.

Ключевые выводы отчета

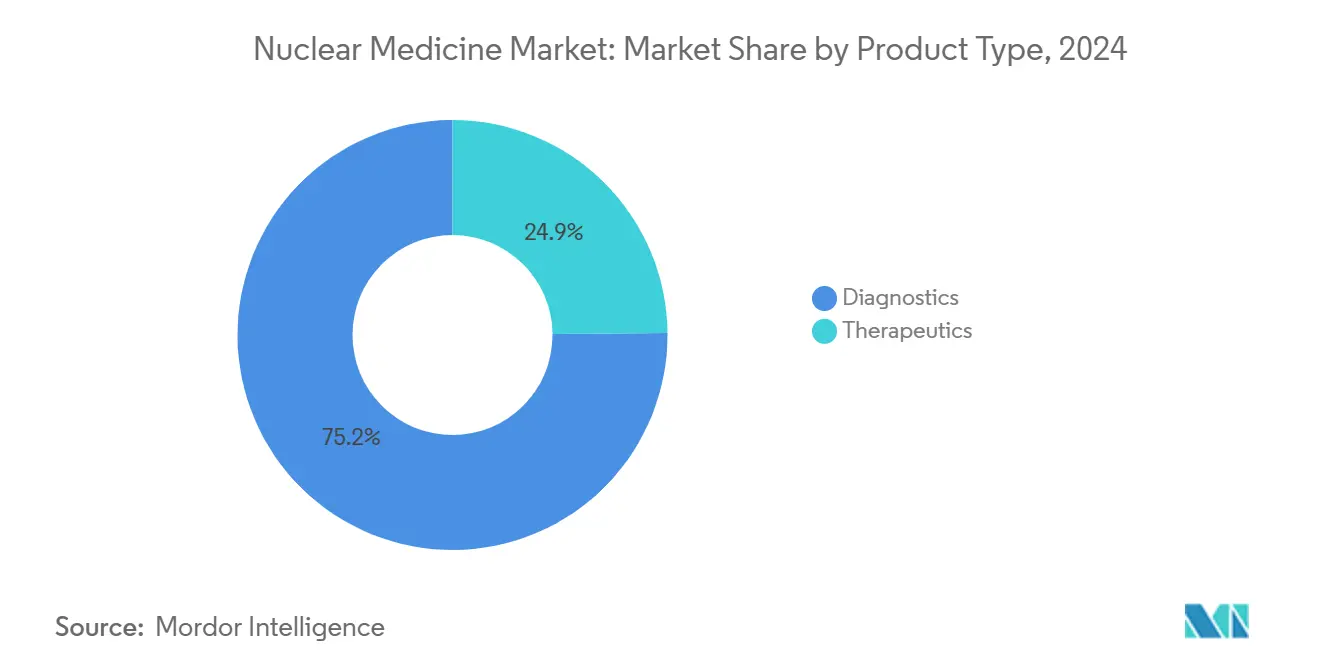

- По типу продукта диагностика лидировала с долей дохода 75,15% в 2024 году, в то время как терапевтические препараты развиваются со среднегодовым темпом роста 19,78% до 2030 года.

- По радиоизотопам технеций-99m занимал 42,68% доли рынка ядерной медицины в 2024 году; прогнозируется рост лютеция-177 со среднегодовым темпом роста 15,37% до 2030 года.

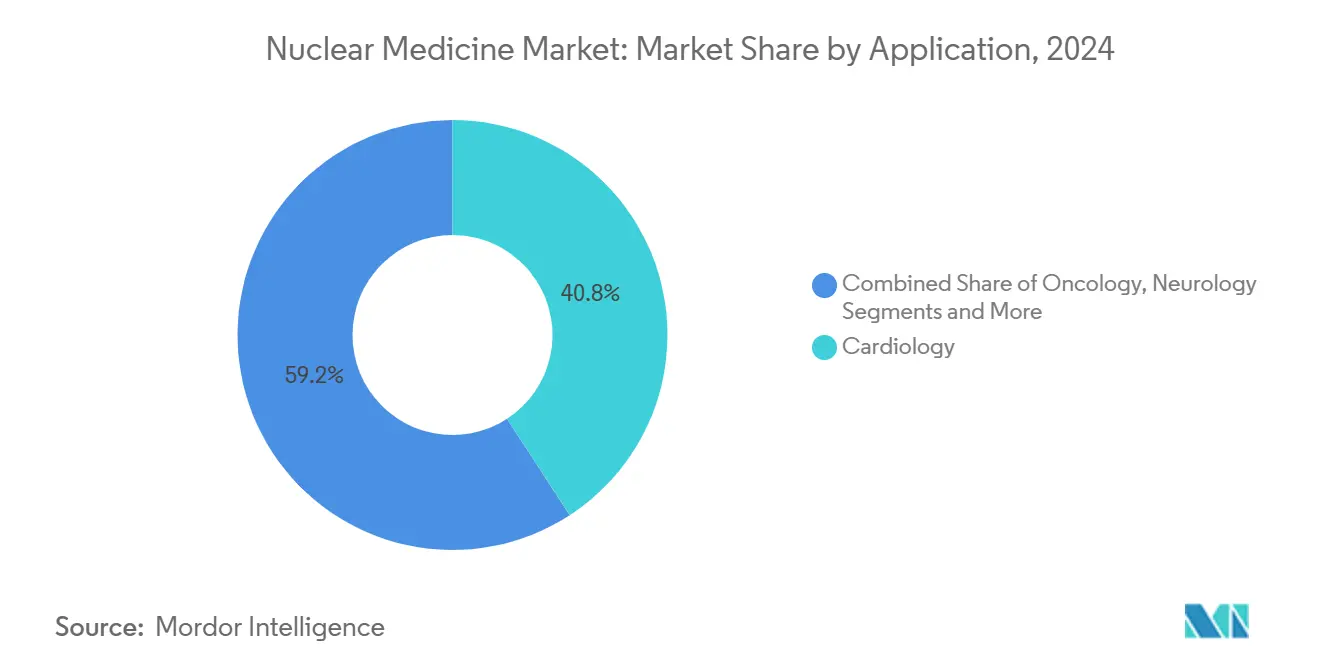

- По применению кардиология составляла 40,82% размера рынка ядерной медицины в 2024 году, тогда как онкология расширяется со среднегодовым темпом роста 13,89% до 2030 года.

- По конечным пользователям больницы доминировали с долей 54,26% в 2024 году; прогнозируется рост специализированных радиоаптек со среднегодовым темпом роста 13,43% до 2030 года.

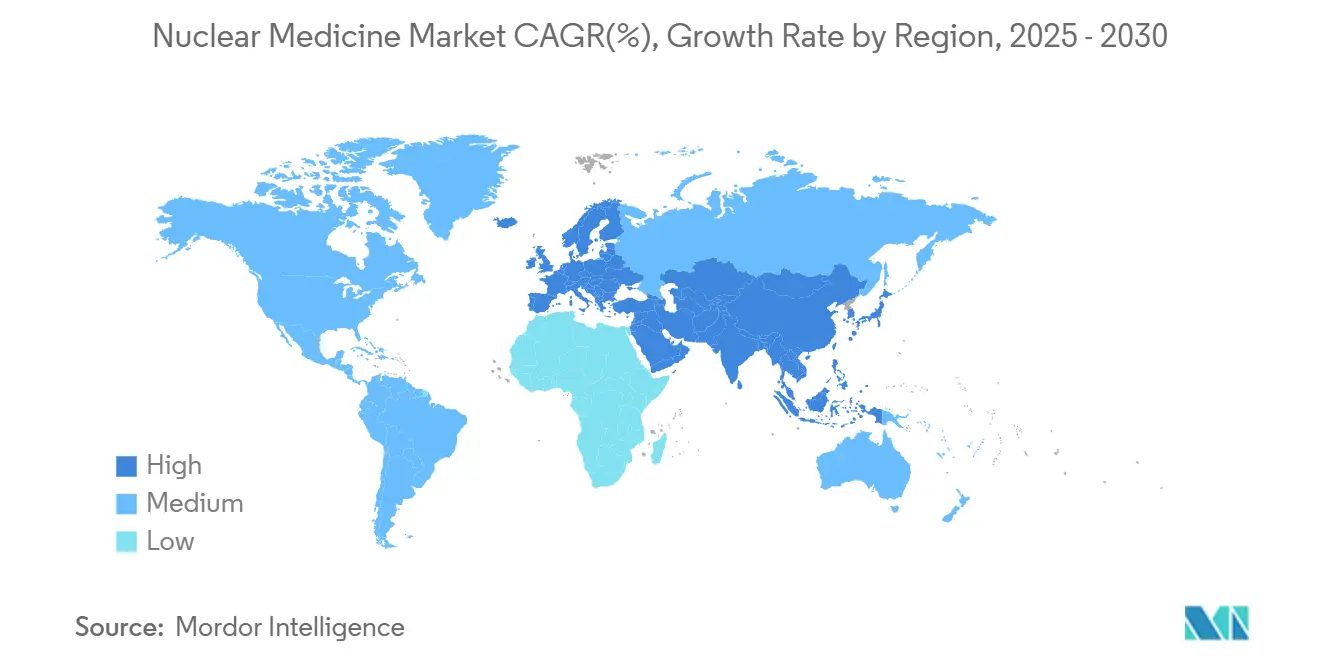

- По географии Северная Америка занимала 45,99% доли в 2024 году, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 12,77% до 2030 года.

Тенденции и аналитические данные глобального рынка ядерной медицины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогнозируемый среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя целевых заболеваний | +2.8% | Северная Америка и Европа, глобальное распространение | Долгосрочно (≥ 4 лет) |

| Внедрение таргетной лучевой терапии | +3.2% | Глобально, ускорение внедрения в АТЭС | Среднесрочно (2-4 года) |

| Достижения в технологиях визуализации | +2.1% | Ядро Северной Америки и ЕС, распространение в АТЭС | Краткосрочно (≤ 2 лет) |

| Переход к персонализированной медицине и медицине точности | +2.4% | Раннее внедрение на развитых рынках | Долгосрочно (≥ 4 лет) |

| Сосредоточение государственных и частных инвестиций | +1.7% | США, Китай, Европа | Среднесрочно (2-4 года) |

| Тераностика плюс поддерживающее возмещение | +2.9% | Северная Америка и ЕС, глобальное внедрение | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя целевых заболеваний

Эскалация распространенности сердечно-сосудистых, онкологических и неврологических расстройств подталкивает клиницистов к модальностям, которые предлагают молекулярную точность, недоступную в традиционной визуализации. Одна только кардиология представляет 40,82% процедур в 2024 году, однако онкология показывает самое быстрое расширение, поскольку терапия радиолигандами получает доказательства по метастатическим показаниям. Педиатрическое одобрение лютеция Lu 177 дотатата расширило подходящую популяцию для нейроэндокринных опухолей, подчеркивая охват ядерной медицины в уходе за редкими заболеваниями.[1]Управление по контролю за продуктами и лекарствами, "FDA одобряет лютеций Lu 177 дотатат для педиатрических пациентов 12 лет и старше с ГЭП-НЭО," fda.gov Системы ПЭТ сверхвысокого разрешения теперь визуализируют поражения менее 2 мм, улучшая ранние неврологические диагнозы и укрепляя роль рынка ядерной медицины в управлении сложными заболеваниями.[2]

Растущее внедрение таргетной лучевой терапии

Терапии радиолигандами интегрируют диагностическую визуализацию и терапевтическое дозирование, меняя пути лечения рака. Прогнозируется, что глобальная область тераностики увеличится в пять раз к 2032 году, поскольку альфа-излучатели, такие как актиний-225, демонстрируют более высокую противоопухолевую активность, стимулируя наращивание коммерческого производства. Данные реального мира для 177Lu-PSMA-617 показывают 73,5% выживаемости и клинически значимые ответы ПСА, поощряя развертывание на более ранней стадии и расширение показаний.[2]Журнал ядерной медицины, "Характеристики производительности NeuroEXPLORER, системы визуализации мозга человека ПЭТ/КТ следующего поколения," snmjournals.org Эти результаты укрепляют доверие среди онкологов и плательщиков здравоохранения, продвигая рынок ядерной медицины.

Технологические достижения в модальностях визуализации

Оборудование нового поколения и программное обеспечение ИИ повышают чувствительность при снижении доз радиации. Инструменты генеративного ИИ для отчетности сокращают время обработки радиологом до 40%, облегчая узкие места в рабочем процессе. Алгоритмы виртуальной КТ уменьшают вдвое экспозицию во время исследований ПЭТ/КТ без ущерба для диагностической ценности. Системы ПЭТ всего тела увеличивают чувствительность, обеспечивая быстрые сканирования с низкой дозой, которые расширяют пригодность пациентов на рынке ядерной медицины.

Переход к персонализированной медицине и медицине точности

Дозиметрия на основе изображений и радиомная аналитика позволяют адаптировать терапии под каждого пациента. Модели машинного обучения теперь вычисляют интегрированную по времени активность из однократных сканирований с отклонением ≤27% от многоточечных стандартов. Трассеры меди-61 PSMA с периодом полураспада 3,33 часа поддерживают отсроченную визуализацию для обнаружения микропоражений, помогая программам прецизионной онкологии. Эти достижения согласуются с инициативами ценностного ухода, которые приоритизируют оптимизацию результатов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогнозируемый среднегодовой темп роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложное многоведомственное регуляторное одобрение | -1.8% | ЕС, развивающиеся экономики, глобально | Долгосрочно (≥ 4 лет) |

| Риск цепочки поставок изотопов с коротким периодом полураспада | -2.3% | Глобально, отдаленные регионы | Краткосрочно (≤ 2 лет) |

| Высокая стоимость процедур и оборудования | -1.5% | Развивающиеся рынки, регионы с ценовым давлением | Среднесрочно (2-4 года) |

| Нехватка квалифицированных радиофармацевтов | -1.1% | АТЭС и развивающиеся экономики | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложное многоведомственное регуляторное одобрение

Радиофармацевтические препараты должны соответствовать требованиям по лекарствам, радиации и иногда медицинским устройствам, растягивая временные рамки и повышая затраты. Европа управляет девятью различными рамками для нелицензированных препаратов, фрагментируя доступ и замедляя инновации. Напротив, FDA сократило бремя отчетности для диагностических препаратов низкого риска, подчеркивая, как гармонизация может улучшить гибкость рынка.

Риск цепочки поставок изотопов с коротким периодом полураспада

Неожиданные остановки реакторов в 2024 году сократили доступность молибдена-99 до 100%, сокращая процедуры технеция-99m и подчеркивая хроническую хрупкость на рынке ядерной медицины. Производство галлия-68 на основе циклотрона предлагает альтернативу, однако большинство регионов не имеют инфраструктуры для быстрого поворота.

Анализ сегментов

По типу продукта: терапевтические препараты завоевывают позиции на фоне доминирования диагностики

Диагностика обеспечила 75,15% дохода в 2024 году, поддерживаемая повсеместным использованием технеция-99m и хорошо развитой инфраструктурой SPECT. Однако прогнозируется рост терапевтических препаратов на 19,78% ежегодно, что иллюстрирует поворот к модифицирующим заболевание методам лечения. Ожидается, что размер рынка ядерной медицины для терапевтических препаратов более чем утроится между 2025 и 2030 годами, поскольку рак простаты, нейроэндокринные и потенциально почечные опухоли принимают режимы радиолигандов. Одобрение FDA флурпиридаза F-18 одновременно расширяет ПЭТ в протоколы стресс-тестирования, расширяя диагностический охват.

Бета-излучатели, такие как лютеций-177, доминируют в терапии сегодня, но альфа-излучатели входят в клиническую практику по мере наращивания мощностей. Развертывание актиния-225 компанией Eckert & Ziegler и расширенная линейка лютеция-177 компанией Curium обещают облегчить узкие места в поставках. Диагностика модернизируется, поскольку ПЭТ всего тела и генерация отчетов ИИ проникают в рутинную практику, сохраняя свою центральную роль на рынке ядерной медицины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По радиоизотопам: лютеций-177 нарушает лидерство технеция-99m

Технеций-99m сохранил долю 42,68% в 2024 году, получая выгоду от десятилетий клинических доказательств и глобальной логистики, построенной вокруг его шестичасового периода полураспада. Тем не менее лютеций-177 развивается со среднегодовым темпом роста 15,37%, отражая терапевтический импульс и появляющиеся решения поставок, такие как квантовое обогащение иттербия-176. Размер рынка ядерной медицины для терапий лютецием-177 готов к расширению по мере умножения онкологических показаний.

Фтор-18 остается рабочим изотопом ПЭТ, используя масштабируемость циклотрона и почти двухчасовой период полураспада, который облегчает доставку. Новые изотопы, такие как тербий-161 и свинец-212, проходят через испытания, предлагая более высокую передачу линейной энергии или уникальные схемы распада, которые могли бы дополнительно диверсифицировать рынок ядерной медицины.

По применению: онкология сокращает разрыв с кардиологией

Кардиологическая визуализация представляла 40,82% процедур в 2024 году, движимая исследованиями перфузии SPECT и расширяющимся принятием ПЭТ после одобрения флурпиридаза F-18. Однако прогнозируется рост онкологии на 13,89% в год, поскольку терапия радиолигандами получает одобрения руководящих принципов. Доля рынка ядерной медицины для онкологических применений будет стабильно расти, поскольку преимущества выживаемости переводятся в использование на более ранней стадии.

Неврология выигрывает от ПЭТ сверхвысокого разрешения, который обнаруживает отложение амилоида и тау при продромальной болезни Альцгеймера. Эндокринология продолжает полагаться на йод-131 для тиреоидных расстройств, в то время как ортопедия исследует костные агенты для паллиации боли. Эти разнообразные клинические потребности поддерживают широкий процедурный микс, обеспечивая сбалансированный рост на рынке ядерной медицины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: централизованные радиоаптеки переопределяют цепочки поставок

Больницы занимали 54,26% доли в 2024 году, поскольку большинство кабинетов визуализации остаются больничными. Специализированные радиоаптеки готовы расти на 13,43% ежегодно, поскольку центральное приготовление улучшает использование изотопов и минимизирует отходы. Размер рынка ядерной медицины для услуг радиоаптек выиграет от логистики точно в срок и комплексных решений.

Центры визуализации используют экономически эффективную аренду оборудования и реформы возмещения CMS для расширения мощности ПЭТ. Исследовательские институты продолжают пилотировать новые трассеры, с более чем 390 исследованиями ядерной медицины, инициированными только в Великобритании за последнее десятилетие. Амбулаторные центры принимают протоколы мгновенной дозиметрии, которые сокращают визиты пациентов, расширяя доступ к амбулаторным условиям.

Географический анализ

Северная Америка сгенерировала 45,99% мирового дохода в 2024 году, поддерживаемая четким возмещением, развитой инфраструктурой и инициативами отечественного производства. Политика разделения платежей CMS в 2025 году устраняет ключевой барьер использования, в то время как формирующийся изотопный центр Индианы размещает новые объекты от Cardinal Health, Eli Lilly и Novartis, укрепляя безопасность поставок. Первые клинические дозы флурпиридаза F-18, введенные в феврале 2025 года, отмечают важную веху, которая должна расширить принятие кардиального ПЭТ на рынке ядерной медицины.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, расширяясь со среднегодовым темпом роста 12,77%, поскольку Китай наращивает отечественные изотопные программы, а Япония углубляет промышленные мощности через полное приобретение GE HealthCare компании Nihon Medi-Physics. Более 300 центров передового опыта Индии и лидерство Австралии в передовых терапиях дополнительно стимулируют региональный спрос. Гармонизированные нормативные акты и инфраструктурные инвестиции устойчиво сокращают исторические пробелы доступа и позиционируют Азиатско-Тихоокеанский регион как ключевой двигатель роста рынка ядерной медицины.

Европа сохраняет сильный след в НИОКР, поддерживаемый такими проектами, как завод свинца-212 Orano Med и новый объект лютеция-177 Curium. Хотя национальная регулятивная гетерогенность замедляет выход на рынок, консорциумы, финансируемые ЕС, такие как Thera4Care, стремятся упростить принятие тераностики.[3]Curium Pharma, "Curium объявляет об официальном открытии своего нового объекта в Нидерландах для производства лютеция-177," curiumpharma.comРост молекулярной лучевой терапии на 250% с 2007 года подчеркивает клинический импульс несмотря на политическую сложность. Эти достижения поддерживают актуальность Европы, хотя и более измеренными темпами роста по сравнению с Азиатско-Тихоокеанским регионом на рынке ядерной медицины.

Конкурентная среда

Рынок ядерной медицины показывает умеренную консолидацию. Восемьдесят шесть поглощений с 2020 года иллюстрируют борьбу за обеспечение поставок изотопов и терапевтических портфелей. Novartis интернализовала мощности изотопов США с заводом стоимостью 200 млн долларов США, в то время как GE HealthCare углубила азиатский охват через покупку Nihon Medi-Physics. Curium закрепила свое лидерство в лютеции-177, приобретя Monrol, добавив мощности реактора и циклотрона для удовлетворения спроса на противораковую терапию.

Более мелкие инноваторы вносят гибкость и нишевую экспертизу. ASP Isotopes применяет квантовое обогащение к иттербию-176, облегчая узкие места лютеция-177, в то время как Telix сочетает алгоритмы визуализации ИИ с собственными трассерами для предложения интегрированной платформы ухода. Национальная сеть радиоаптек Cardinal Health обеспечивает доставки ПЭТ в тот же день, подчеркивая преимущество вертикально интегрированной дистрибуции. Регулятивная проницательность становится дифференциатором, поскольку фирмы навигируют расходящиеся международные рамки, которые иначе могли бы задержать запуски продуктов.

Появляющиеся изотопы создают возможности белого пространства. Актиний-225 и тербий-161 обещают превосходную противоопухолевую эффективность, но требуют новых производственных маршрутов. Партнерства между Telix и Eckert & Ziegler по технологии актиния-225 exemplify модели сотрудничества, направленные на преодоление ограничений поставок. Устойчивые инвестиции в мощности, технологии и регулятивное выравнивание будут формировать конкурентные позиции по мере эволюции рынка ядерной медицины в течение следующего десятилетия.

Лидеры отрасли ядерной медицины

-

GE Healthcare

-

Curium

-

Cardinal Health Inc.

-

Bayer AG

-

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: GE HealthCare завершила приобретение Nihon Medi-Physics, получив полный контроль над ведущим поставщиком радиофармацевтических препаратов в Японии.

- Март 2025: Curium завершила приобретение Monrol, увеличив производство лютеция-177 и расширив возможности ПЭТ.

- Март 2025: FDA одобрила диагностический агент для рака простаты Gozellix от Telix, расширив диагностические варианты, нацеленные на PSMA.

- Февраль 2025: FDA приняла BLA Telix для визуализации рака почки TLX250-CDx с приоритетным рассмотрением.

Объем глобального отчета по рынку ядерной медицины

Согласно объему отчета, ядерная медицина подпадает под область молекулярной визуализации, которая включает использование минимального количества радиоактивного материала (радиофармацевтических препаратов) для диагностики и лечения заболеваний. В визуализации ядерной медицины радиоизотопы обнаруживаются особыми типами камер, прикрепленных к компьютеру, которые, в свою очередь, предоставляют точные изображения исследуемой области тела.

Рынок ядерной медицины сегментирован по продуктам и применениям. На основе продуктов рынок сегментирован как диагностика и терапевтические препараты. На основе применений рынок сегментирован на кардиологию, неврологию, онкологию и другие применения. Отчет также охватывает размеры рынка и прогнозы для рынка ядерной медицины в основных странах различных регионов. Для каждого сегмента размер рынка представлен в денежном выражении (доллары США).

| Диагностика | SPECT |

| PET | |

| Терапевтические препараты | Альфа-излучатели |

| Бета-излучатели | |

| Изотопы брахитерапии |

| Технеций-99m |

| Фтор-18 |

| Йод-131 |

| Лютеций-177 |

| Другие |

| Онкология |

| Кардиология |

| Неврология |

| Эндокринология |

| Ортопедия и обезболивание |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Специализированные радиоаптеки |

| Исследовательские институты |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Диагностика | SPECT |

| PET | ||

| Терапевтические препараты | Альфа-излучатели | |

| Бета-излучатели | ||

| Изотопы брахитерапии | ||

| По радиоизотопам | Технеций-99m | |

| Фтор-18 | ||

| Йод-131 | ||

| Лютеций-177 | ||

| Другие | ||

| По применению | Онкология | |

| Кардиология | ||

| Неврология | ||

| Эндокринология | ||

| Ортопедия и обезболивание | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Специализированные радиоаптеки | ||

| Исследовательские институты | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка ядерной медицины в 2025 году?

Рынок составляет 17,43 млрд долларов США в 2025 году с прогнозируемым среднегодовым темпом роста 12,15% до 2030 года.

Какой сегмент расширяется быстрее всего?

Терапевтические радиолиганды являются самыми быстрыми, с прогнозируемым ростом 19,78% ежегодно до 2030 года.

Какова доля Северной Америки?

Северная Америка занимает 45,99% мирового дохода, поддерживаемого благоприятным возмещением и отечественными изотопными мощностями.

Что стимулирует рост Азиатско-Тихоокеанского региона?

Инвестиции в инфраструктуру здравоохранения, местное производство изотопов и модернизация регулирования стимулируют среднегодовой темп роста 12,77% в регионе.

Какой изотоп в настоящее время доминирует в диагностике?

Технеций-99m остается ведущим диагностическим изотопом, составляя 42,68% дохода в 2024 году.

Каков основной риск цепочки поставок, с которым сталкивается отрасль?

Нехватка изотопов с коротким периодом полураспада, особенно молибдена-99, может нарушить до 100% нормальных поставок после остановок реакторов.

Последнее обновление страницы: