Размер и доля рынка ядерной медицины Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

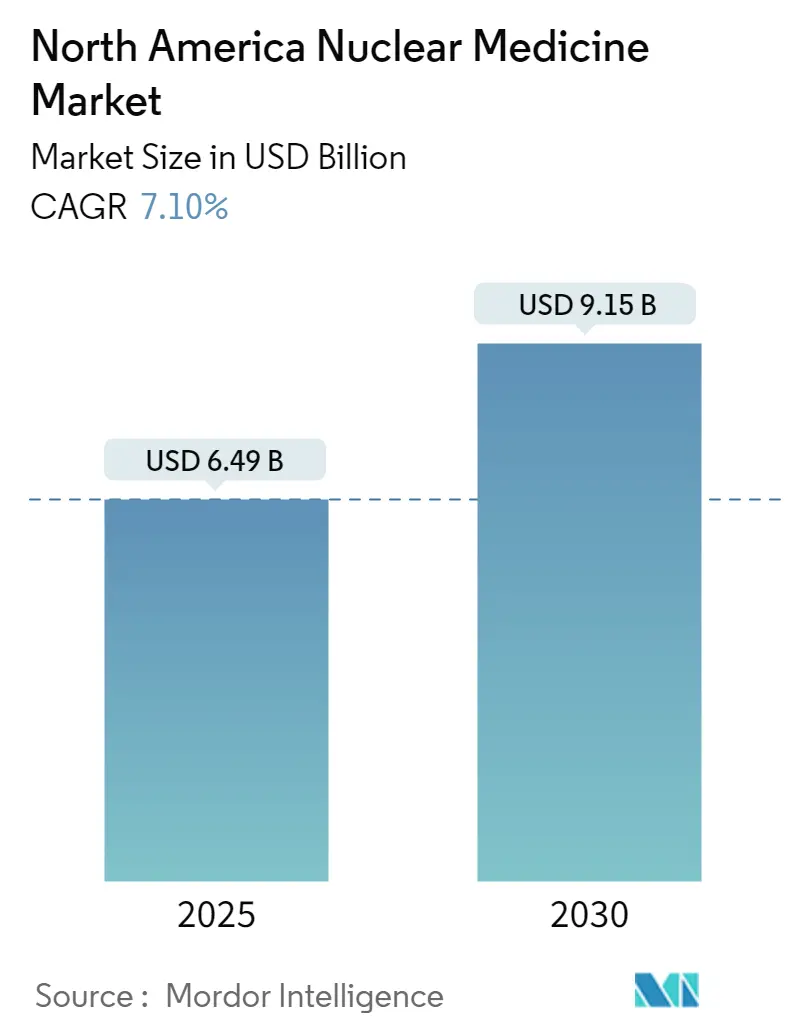

| Размер Рынка (2025) | 6.49 Миллиардов долларов США |

| Размер Рынка (2030) | 9.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ядерной медицины Северной Америки от Mordor Intelligence

Рынок ядерной медицины Северной Америки составляет 8,02 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,65 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 11,23%. Данное расширение подчеркивает ключевую роль сегмента в прецизионной диагностике и таргетной терапии в онкологии, кардиологии и неврологии. Устойчивые инвестиции в радиотераностику, расширение клинических показаний и поддерживающая политика возмещения расходов продолжают увеличивать объемы процедур, несмотря на макроэкономическое давление. Локализация цепочки поставок, особенно для молибдена-99 и актиния-225, дополнительно снижает риски закупок и укрепляет устойчивость цепочки создания стоимости. Усиливающаяся конкуренция между действующими игроками и новыми участниками ускоряет инновации, в то время как патентные споры формируют стратегическое позиционирование.

Ключевые выводы отчета

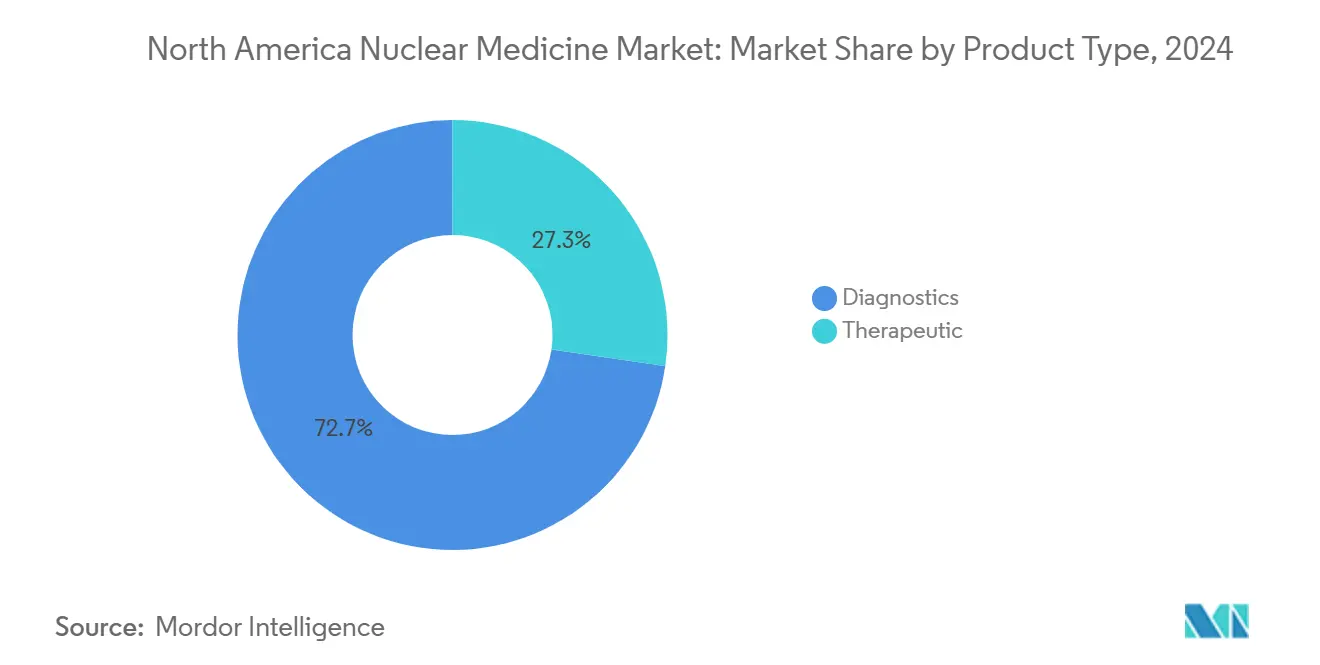

- По типу продукта диагностические радиофармпрепараты занимали 72,70% доли рынка ядерной медицины Северной Америки в 2024 году. Терапевтические радиофармпрепараты развиваются со среднегодовым темпом роста 11,45% до 2030 года.

- По применению онкология составляла 41,45% доли размера рынка ядерной медицины Северной Америки в 2024 году, неврология, по прогнозам, будет расширяться со среднегодовым темпом роста 11,78% до 2030 года.

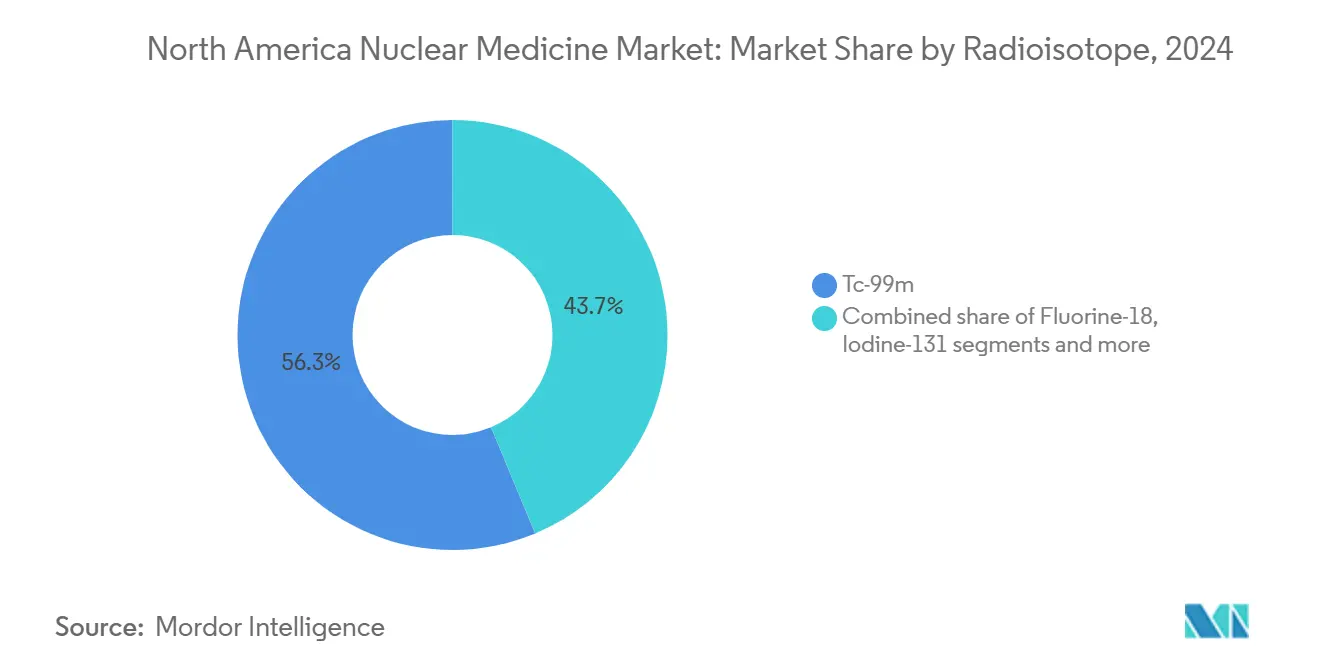

- По радиоизотопам технеций-99m занимал 56,29% доли размера рынка ядерной медицины Северной Америки в 2024 году, актиний-225 растет со среднегодовым темпом роста 11,28% до 2030 года.

- По конечным пользователям больницы лидировали с 68,89% долей выручки в 2024 году, центры диагностической визуализации показывают наивысший прогнозируемый среднегодовой темп роста 11,89% до 2030 года.

- По географии Соединенные Штаты занимали 89,23% доли рынка ядерной медицины Северной Америки в 2024 году, страна, по прогнозам, будет расти со среднегодовым темпом роста 11,45% до 2030 года.

Тенденции и аналитика рынка ядерной медицины Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака и сердечно-сосудистых заболеваний | +2.8% | Стареющее население США и основные канадские провинции | Долгосрочный (≥ 4 лет) |

| Всплеск внедрения гибридной визуализации | +2.1% | США и Канада | Среднесрочный (2-4 года) |

| Развитие отечественного производства Mo-99 | +1.9% | США с распространением на Канаду | Среднесрочный (2-4 года) |

| FDA ускоряет новые радиотераностики | +1.7% | Лидерство регулирования США | Краткосрочный (≤ 2 лет) |

| Расширение конвейера альфа-излучателей | +1.5% | Основные североамериканские онкологические центры | Долгосрочный (≥ 4 лет) |

| Снижение дозы и улучшение рабочих процессов с помощью ИИ | +1.3% | Технологически развитые системы здравоохранения США и Канады | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака и сердечно-сосудистых заболеваний

Заболеваемость раком продолжает расти по всей Северной Америке, при этом сердечно-сосудистые заболевания остаются ведущей причиной смертности, поддерживая спрос на точные диагностические и терапевтические процедуры ядерной медицины. Демографическое старение усиливает эту потребность, поскольку распространенность рака простаты, молочной железы и легких резко возрастает после 60 лет. Педиатрические показания теперь растут после одобрения FDA лютеция Lu 177 дотатата для пациентов в возрасте 12 лет и старше, открывая новые адресуемые популяции[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "FDA одобряет лютеций Lu 177 дотатат для педиатрических пациентов," fda.gov . Хотя традиционные объемы кардиальной ОФЭКТ снижаются, ПЭТ-визуализация перфузии миокарда набирает популярность благодаря своей более высокой специфичности. Конвергенция онкологических и кардиологических применений позволяет провайдерам оптимизировать пути оказания помощи и осуществлять перекрестные продажи услуг, закрепляя многопрофильные потоки доходов.

Всплеск внедрения гибридной визуализации (ОФЭКТ/КТ, ПЭТ/КТ)

Системы здравоохранения Северной Америки все чаще внедряют эти технологии, при этом кардиальная ПЭТ-визуализация получает значительное распространение среди кардиологов США, что демонстрируется расширением клинического внедрения и улучшенными рамками возмещения расходов в рамках реформ Центров Medicare и Medicaid Services в 2025 году, которые обеспечивают отдельные пути оплаты для продвинутых диагностических радиофармпрепаратов. Трейсер Flyrcado от GE HealthCare с периодом полураспада 109 минут расширяет возможности стресс-тестирования и привлекает амбулаторные кардиологические центры. Улучшения детекторов, такие как теллурид цинка кадмия, улучшают разрешение при сокращении дозы облучения, обеспечивая безопасность клиницистов и пациентов. Алгоритмы искусственного интеллекта автоматизируют количественную оценку поражений, снижая вариабельность интерпретации и ускоряя подготовку отчетов.

Развитие отечественного производства Mo-99 (NorthStar и др.)

Министерство энергетики США финансирует множество инициатив, направленных на достижение 75% самообеспеченности в производстве молибдена-99. SHINE Technologies и NorthStar развивают объекты, предназначенные для замены исторически импортируемых поставок, защищая провайдеров от международных остановок реакторов. Канада дополняет региональную устойчивость через производство кобальта-60 в Дарлингтоне, диверсифицируя доступность изотопов. Эти проекты сокращают логистические цепочки, стабилизируют ценообразование и улучшают предсказуемость для центров визуализации с высоким объемом.

Ускоренные пути поддерживают агенты, такие как 225Ac-FL-020 и 64Cu-SAR-bisPSMA, сокращая сроки разработки и снижая риски распределения капитала. Одобрение агентством Flyrcado для ишемической болезни сердца иллюстрирует готовность поддерживать трейсеры с четкой клинической пользой. Health Canada дублирует эти процессы, обеспечивая синхронизированные запуски и большие базы доходов первого года для производителей. Регуляторный импульс привлекает венчурное финансирование и катализирует активность слияний и поглощений вокруг конвейерных активов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Логистические узкие места короткого периода полураспада | -1.8% | Сельские районы США и отдаленные канадские регионы | Краткосрочный (≤ 2 лет) |

| Высокие капитальные затраты и регуляторные барьеры для циклотронов | -1.6% | США и Канада | Среднесрочный (2-4 года) |

| Задержки перехода Mo-99 с ВОУ на НОУ | -1.2% | Инициативы отечественного производства США | Долгосрочный (≥ 4 лет) |

| Нехватка радиофармацевтических кадров | -1.1% | США с распространением на Канаду | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Логистические узкие места короткого периода полураспада

Многие диагностические изотопы распадаются в течение часов, требуя доставки точно в срок. Период полураспада фтора-18 в 6 часов ограничивает зоны отгрузки примерно 200 милями. В 2024 году неожиданное время простоя европейских реакторов создало 50-100% дефицит технеция-99m в нескольких штатах США, задержав плановые сканирования[2]Источник: Общество ядерной медицины и молекулярной визуализации, "Надвигающийся дефицит Mo-99/Tc-99m," snmmi.org . Соблюдение холодовой цепи увеличивает затраты, а сельские объекты часто не могут соответствовать временным окнам доставки, ограничивая доступность услуг. Медь-64 с более длительным периодом полураспада предлагает частичное облегчение, хотя широкое клиническое внедрение зависит от дополнительной инфраструктуры и данных испытаний.

Высокие капитальные затраты и регуляторные барьеры для циклотронов

Установка циклотрона 70 МэВ стоит 17 млн долларов США, в то время как ежегодные операционные расходы могут превышать 1,9 млн долларов США. Двойной надзор FDA и NRC требует исчерпывающей документации и многолетнего лицензирования, отговаривая мелких провайдеров. Сделка Jubilant Radiopharma на 50 млн долларов США за пять установок KIUBE 180 подчеркивает финансовый барьер для входа. Эти ограничения концентрируют производство среди крупных академических центров и коммерческих радиоаптек, увековечивая географические различия.

Сегментный анализ

По типу продукта: терапевтика меняет динамику рынка

Диагностические радиофармпрепараты сохранили 72,70% доли рынка ядерной медицины Северной Америки в 2024 году, поддерживаемые укоренившимся возмещением расходов и устоявшейся знакомостью клиницистов. Терапевтические агенты, однако, растут гораздо быстрее со среднегодовым темпом роста 11,45%, поскольку радиолиганды, такие как лютеций-177 PSMA, обращаются к продвинутому метастатическому заболеванию с благоприятными профилями безопасности. Размер рынка ядерной медицины Северной Америки для терапевтических препаратов должен превысить 4,6 млрд долларов США к 2030 году, отражая ускоряющееся внедрение среди онкологов. ОФЭКТ остается доминирующей в рутинных сканированиях костей, в то время как превосходное разрешение ПЭТ выигрывает направления в неврологии и онкологии. Дозиметрия, управляемая искусственным интеллектом, улучшает точность лечения, укрепляя доверие плательщиков к премиальным уровням возмещения.

Существует усиливающая петля между диагностическими и терапевтическими доходами: положительный опыт визуализации способствует включению пациентов в сопутствующие терапевтические программы. Pluvicto от Novartis достиг 1 млрд долларов США продаж в США в течение первых девяти месяцев 2024 года, подтверждая коммерческий аппетит к высокоценным радиотераностикам. Реформа платежей CMS в 2025 году создала отдельный APC для диагностических трейсеров выше 630 долларов США, улучшая маржу больниц и поощряя расширение запасов. Индустрия ядерной медицины Северной Америки теперь позиционирует терапевтические инновации как основной дифференциатор среди производителей, которые когда-то концентрировались на диагностических агентах.

По применению: неврология набирает обороты помимо доминирования онкологии

Онкология представляла 41,45% рынка ядерной медицины Северной Америки в 2024 году, отражая свою центральную роль в стадировании опухолей и мониторинге терапии. Размер рынка ядерной медицины Северной Америки для онкологических применений, по прогнозам, превысит 5,6 млрд долларов США в 2030 году со среднегодовым темпом роста 11,2%. Неврология является самым быстрорастущим применением, расширяясь на 11,78% ежегодно, поскольку ПЭТ амилоида и тау увеличивают точность диагностики болезни Альцгеймера. Обновления политики путешествий CMS в 2025 году снизили расходы из кармана для бенефициаров Medicare, дополнительно поощряя использование сканирования.

Спрос на нейровизуализацию стимулирует корректировки цепочки поставок для трейсеров фтора-18, таких как Neuraceq, недавно добавленных через приобретение Lantheus компании Life Molecular Imaging за 750 млн долларов США. Продвинутые алгоритмы ИИ сокращают время интерпретации с 12 минут до 4 минут на сканирование, решая проблемы нехватки нейрорадиологов. Кардиология сохраняет релевантность благодаря ПЭТ-визуализации перфузии, которая выросла на 6% в годовом исчислении в 2024 году, несмотря на снижение ОФЭКТ. Эндокринология остается стабильной, с исследованиями поглощения щитовидной железы и терапией йодом-131, стабильными в основных академических центрах США.

По радиоизотопам: актиний-225 нарушает доминирование технеция

Технеций-99m обеспечил 56,29% объема процедур в 2024 году, поддерживая основные кардиологические и костные применения. Доля рынка ядерной медицины Северной Америки технециевой диагностики, как ожидается, сократится до 48% к 2030 году, поскольку альтернативные трейсеры набирают обороты. Актиний-225 растет со среднегодовым темпом роста 11,28%, поддерживаемый новыми мощностями отечественного производства в Висконсине и Миссури. Размер рынка ядерной медицины Северной Америки для терапевтических препаратов актиния-225 может достичь 1,1 млрд долларов США к 2030 году, в ожидании успешных поздних фаз испытаний.

Лютеций-177 получает выгоду от одобренных продуктов, таких как Pluvicto и Lutathera, в то время как генераторы галлия-68 расширяют доступ для общественных объектов, не имеющих циклотронов. Фтор-18 диверсифицируется за пределы FDG в кардиальную перфузию и нейрорецепторную визуализацию, увеличивая пропускную способность на объектах ПЭТ-КТ. CDMO-объект NorthStar площадью 52 000 квадратных футов ускоряет поставки актиния-225 и лютеция-177, предоставляя более мелким биотехнологическим компаниям быстрый путь к производству клинических партий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: центры визуализации бросают вызов доминированию больниц

Больницы захватили 68,89% выручки в 2024 году, закрепленные интегрированными линиями обслуживания и установленными стационарными направлениями. Центры диагностической визуализации, однако, лидируют по росту со среднегодовым темпом роста 11,89% до 2030 года, поскольку плательщики перенаправляют рутинные сканирования в более дешевые условия. Размер рынка ядерной медицины Северной Америки, относящийся к центрам визуализации, по прогнозам, достигнет 3,9 млрд долларов США к 2030 году. Академические институты вносят вклад в высокую сложность исследований и объемы ранних последователей, в то время как фармацевтические компании инвестируют в собственные объекты для обеспечения непрерывности поставок для испытаний.

Данные опроса IMV показывают, что общие объемы процедур ядерной медицины снизились на 5,7% между 2021 и 2023 годами, но небольничные объекты увеличились на 2,5%, предвещая устойчивую амбулаторную миграцию. Условие участия CMS 42 CFR 482.53 устанавливает единые стандарты качества, позволяя независимым центрам конкурировать на равных с больничными отделениями [ECFR.GOV]. Проникновение возможностей тераностики достигло 14% североамериканских объектов в 2024 году, преимущественно в специализированных амбулаторных центрах из-за упрощенных путей одобрения и более коротких пребываний пациентов.

Географический анализ

Соединенные Штаты составили 89,23% рынка ядерной медицины Северной Америки в 2024 году и развиваются со среднегодовым темпом роста 11,45%, подтверждая свое доминирование в деятельности клинических испытаний, производстве изотопов и лидерстве в возмещении расходов. Разделение платежей Medicare 2025 года для высокостоимостных трейсеров повышает рентабельность провайдеров и поддерживает общенациональное внедрение продвинутых агентов. Кластерный эффект Центральной Индианы привлекает глобальных производителей, предлагая доставку в тот же день двум третям населения США, повышая надежность поставок.

Канада занимает меньшую, но стратегически значимую долю. Согласование Health Canada с ускоренными путями FDA способствовало одобрению Illuccix и NETVision, открывая высокорастущие неврологические и нейроэндокринные сегменты. Отечественное производство кобальта-60 в Дарлингтоне укрепляет изотопный суверенитет, в то время как плотность ПЭТ-КТ сканеров остается ниже среднего показателя ОЭСР, указывая на потенциал расширения. Провинциальные инициативы финансирования в Онтарио и Британской Колумбии выделяют капитал для новых циклотронов и модернизации радиоаптек.

Мексика остается развивающимся участником. Регуляторные реформы под COFEPRIS приводят стандарты качества медицинских устройств в соответствие с международными стандартами, улучшая доступ к рынку для поставщиков оборудования визуализации. Растущие расходы среднего класса на здравоохранение и государственно-частные партнерства поддерживают пилотные ПЭТ-КТ центры в Мехико и Монтеррее. Хотя текущий объем процедур скромен, двузначные траектории роста позиционируют Мексику как будущего лидера производительности, когда масштабируются инфраструктура и обученный персонал.

В целом, географическая концентрация в Соединенных Штатах ускоряет инновации, но создает риск воздействия изменений политики США. Канада и Мексика предлагают пути диверсификации и инкрементальный рост объемов, который смягчает региональную цикличность

Конкурентная среда

Умеренная концентрация рынка характеризует рынок ядерной медицины Северной Америки, поскольку топ-игроки объединяют системы визуализации, портфели радиофармпрепаратов и сервисные контракты для защиты доли. Novartis, GE HealthCare, Siemens Healthineers, Lantheus и Curium контролируют примерно 64% общей выручки. Novartis укрепляет лидерство через агрессивные патентные споры против Eli Lilly, защищая эксклюзивность Pluvicto и Lutathera. Lantheus ускорил неорганический рост через приобретение Life Molecular Imaging за 750 млн долларов США и покупку Evergreen Theragnostics, расширяя неврологические и онкологические предложения.

Горизонтальная интеграция формирует безопасность поставок: CDMO-модель NorthStar поставляет изотопы более мелким разработчикам лекарств, бросая вызов вертикально интегрированным производителям. Siemens Healthineers усилил операции ПЭТ в США, приобретя визуализационный бизнес Novartis за 223 млн долларов США, сократив время выхода на рынок для новых трейсеров. Стратегические альянсы, такие как семилетнее партнерство в области визуализации между GE HealthCare и Sutter Health, иллюстрируют спрос на комплексные решения с поддержкой ИИ, которые смягчают нехватку персонала.

Возможности в белых пространствах сохраняются в сельской доставке, терапевтических альфа-излучателях и программном обеспечении рабочих процессов, управляемом ИИ. Барьеры включают высокие капитальные затраты, сложные регулирования и требования к специализированной рабочей силе, которые коллективно смягчают угрозу новых участников и поддерживают ценовую силу действующих игроков.

Лидеры индустрии ядерной медицины Северной Америки

-

Cardinal Health

-

Sotera Health (Nordion Inc.)

-

Curium Pharma

-

GE Healthcare

-

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Lantheus Holdings завершил приобретение Life Molecular Imaging за сумму до 750 млн долларов США, получив доступ к агенту ПЭТ-визуализации Neuraceq F-18 для обнаружения болезни Альцгеймера.

- Январь 2025: GE HealthCare объявил о стратегическом партнерстве с Sutter Health, охватывающем 7 лет и 3,5 млн пациентов по всей Калифорнии, развертывая технологии визуализации на основе ИИ, включая ПЭТ/КТ и ОФЭКТ/КТ.

Область применения отчета о рынке ядерной медицины Северной Америки

Согласно области применения отчета, ядерная медицина относится к области молекулярной визуализации, которая включает использование очень небольшого количества радиоактивного материала (радиофармпрепаратов) для диагностики и лечения заболеваний. В визуализации ядерной медицины радиоизотопы обнаруживаются специальными типами камер, подключенных к компьютеру, которые обеспечивают точные изображения исследуемой области тела. Рынок ядерной медицины Северной Америки сегментирован по типу продукта (диагностика (однофотонная эмиссионная компьютерная томография (ОФЭКТ) и позитронно-эмиссионная томография (ПЭТ)) и терапевтика (альфа-излучатели, бета-излучатели и брахитерапия)), применениям (кардиология, неврология, онкология и другие применения) и географии (США, Канада и Мексика). Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Диагностические радиофармпрепараты | ОФЭКТ |

| ПЭТ | |

| Прочие | |

| Терапевтические радиофармпрепараты | Таргетная бета-терапия |

| Таргетная альфа-терапия | |

| Брахитерапия |

| Онкология |

| Кардиология |

| Неврология |

| Эндокринология |

| Другие применения |

| Технеций-99m |

| Фтор-18 |

| Йод-131 |

| Лютеций-177 |

| Иттрий-90 |

| Галлий-68 |

| Актиний-225 |

| Прочие |

| Больницы |

| Центры диагностической визуализации |

| Академические и исследовательские институты |

| Фармацевтические компании |

| США |

| Канада |

| Мексика |

| По типу продукта | Диагностические радиофармпрепараты | ОФЭКТ |

| ПЭТ | ||

| Прочие | ||

| Терапевтические радиофармпрепараты | Таргетная бета-терапия | |

| Таргетная альфа-терапия | ||

| Брахитерапия | ||

| По применению | Онкология | |

| Кардиология | ||

| Неврология | ||

| Эндокринология | ||

| Другие применения | ||

| По радиоизотопам | Технеций-99m | |

| Фтор-18 | ||

| Йод-131 | ||

| Лютеций-177 | ||

| Иттрий-90 | ||

| Галлий-68 | ||

| Актиний-225 | ||

| Прочие | ||

| По конечным пользователям | Больницы | |

| Центры диагностической визуализации | ||

| Академические и исследовательские институты | ||

| Фармацевтические компании | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка ядерной медицины Северной Америки в 2025 году?

Он оценивается в 8,02 млрд долларов США со среднегодовым темпом роста 11,23%, прогнозируемым до 2030 года.

Какая категория продуктов растет быстрее всего?

Терапевтические радиофармпрепараты расширяются на 11,45% ежегодно благодаря растущему внедрению радиолигандных терапий.

Какую долю больницы занимают в доходах от процедур?

Больницы составляют 68,89% доходов, хотя амбулаторные центры визуализации набирают обороты.

Какой радиоизотоп лидирует в диагностическом использовании?

Технеций-99m сохраняет 56,29% доли, поддерживаемый укоренившимися протоколами кардиальных и костных сканирований.

Почему актиний-225 привлекает внимание?

Терапия альфа-излучателем актиний-225 показывает высокое уничтожение опухолевых клеток и растет со среднегодовым темпом роста 11,28%, поскольку масштабируется отечественное производство.

Как регуляторы поддерживают инновации?

FDA и Health Canada развертывают ускоренные пути одобрения, сокращая циклы разработки для новых радиотераностиков.

Последнее обновление страницы: