Размер и доля рынка заместительной гормональной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.97 Миллиардов долларов США |

| Размер Рынка (2030) | 35.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

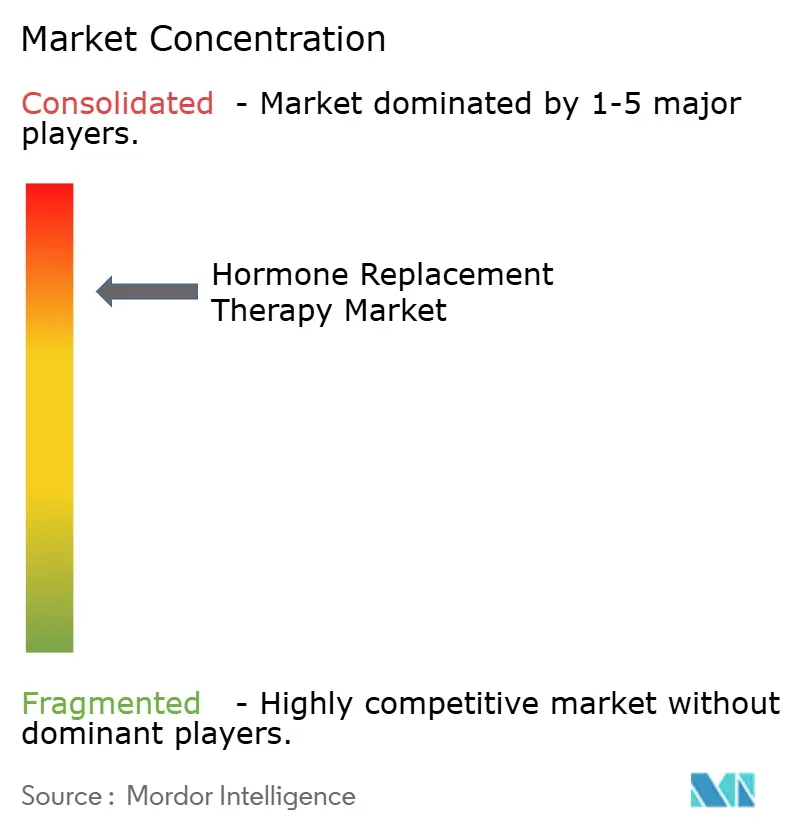

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка заместительной гормональной терапии от Mordor Intelligence

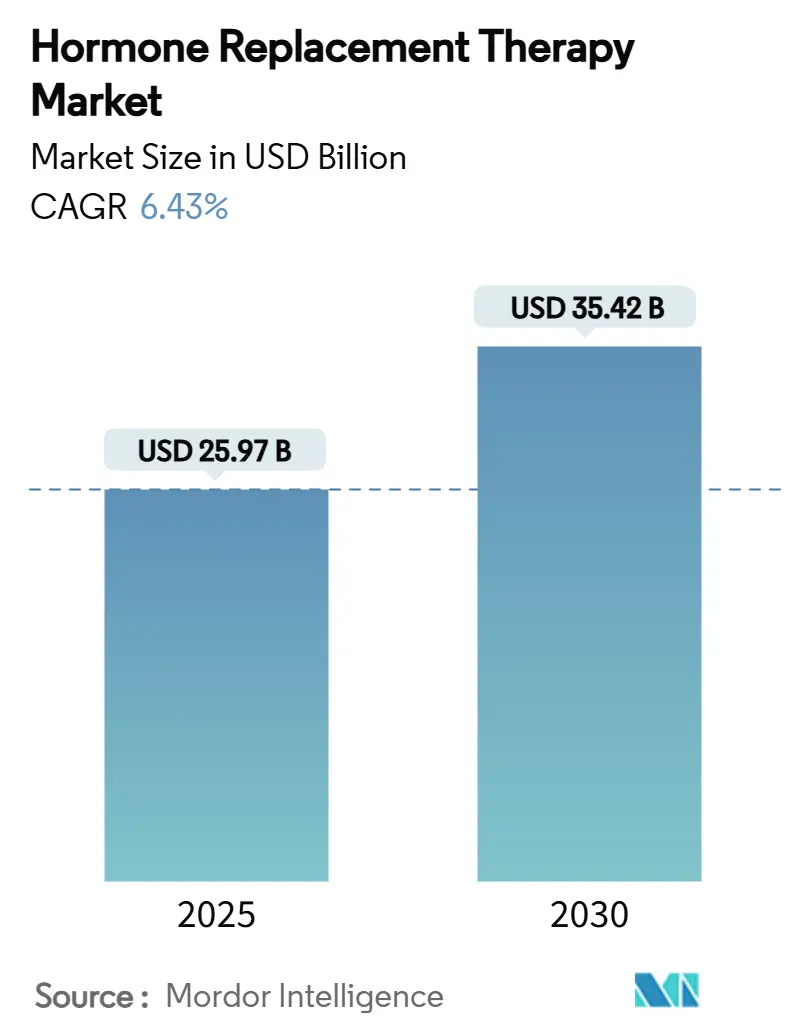

Размер мирового рынка заместительной гормональной терапии достиг 25,97 млрд долларов США в 2025 году и, по прогнозам, вырастет до 35,42 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 6,43%. Спрос растет в соответствии со старением населения - прогнозируется, что к 2030 году число женщин старше 50 лет превысит 1,2 миллиарда. Последующие результаты Инициативы женского здоровья теперь различают риски по отдельным препаратам, восстанавливая доверие врачей и расширяя группы кандидатов для лечения[1]Women's Health Initiative Investigators, "Health Risks and Benefits of Estrogen," JAMA, jamanetwork.com. Быстрое внедрение телемедицины устраняет географические барьеры, в то время как платформы прямых продаж потребителям обеспечивают экономию затрат до 90% и ускоряют привлечение пользователей впервые. Пути возмещения продолжают расширяться, как видно из покрытия Medicare для медически необходимых трансгендерных схем, что создает прецеденты для более широких моделей возмещения гормональной терапии. Инновационное внимание переключилось на негормональные антагонисты нейрокинина и тканеселективные модуляторы, позиционируя рынок заместительной гормональной терапии для устойчивого роста в среднем однозначном диапазоне, несмотря на периодические дебаты о безопасности и предстоящие патентные обрывы.

Ключевые выводы отчета

- По типу терапии эстрогеновые терапии лидировали с долей дохода 42,56% в 2024 году, в то время как паратиреоидный гормон зафиксировал самый быстрый прогнозируемый среднегодовой темп роста 8,51% до 2030 года.

- По способу введения пероральная доставка удерживала 40,34% доли рынка заместительной гормональной терапии в 2024 году; прогнозируется, что трансдермальные системы будут расширяться со среднегодовым темпом роста 7,92% до 2030 года.

- По показаниям менопауза составляла 48,32% доли размера рынка заместительной гормональной терапии в 2024 году, тогда как гипопаратиреоз развивается со среднегодовым темпом роста 9,25% до 2030 года.

- По каналу распределения больничные аптеки контролировали 52,76% дохода в 2024 году, однако онлайн-каналы/каналы прямых продаж потребителям растут со среднегодовым темпом роста 8,73% в 2025-2030 годах.

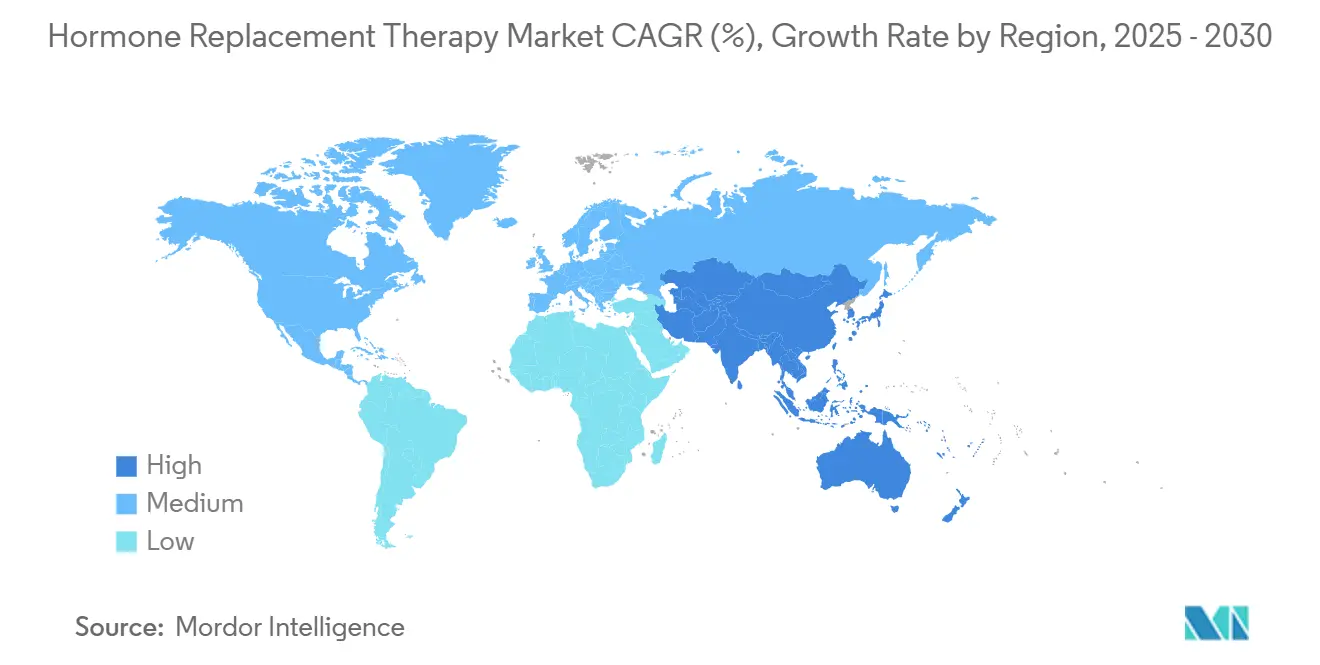

- По географии Северная Америка занимала 38,63% доли в 2024 году, и прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 7,41% до 2030 года.

Глобальные тенденции и аналитические данные рынка заместительной гормональной терапии

Анализ воздействия драйверов

| Анализ воздействия драйверов | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее постменопаузальное население | +1.8% | Глобально, во главе с Азиатско-Тихоокеанским регионом и Северной Америкой | Долгосрочный (≥ 4 лет) |

| Быстрое внедрение биоидентичных гормонов | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Модели подписки на телемедицинские услуги BHRT | +0.9% | Ядро Северной Америки, распространение на развитые рынки | Краткосрочный (≤ 2 лет) |

| Разработка микродозированных и тканеселективных SERM/SARM | +0.7% | Глобально, с ранним внедрением в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Инновации носимых трансдермальных пластырей и инъекций длительного действия | +0.6% | Глобально, с наибольшим успехом в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее постменопаузальное население и увеличение продолжительности жизни

Демографический импульс увеличивает потенциальную группу для лечения, поскольку женщины теперь проводят примерно треть своей жизни в постменопаузе. Потери производительности рабочей силы, такие как ежегодное бремя Японии в размере 12 млрд долларов США, связанное с неуправляемыми менопаузальными симптомами, подталкивают плательщиков здравоохранения и работодателей к проактивным программам гормональной терапии. Интегрированные инициативы долголетия в стратегиях общественного здравоохранения создают устойчивый спрос, который выходит за рамки облегчения симптомов к долгосрочным профилактическим схемам.

Быстрое внедрение биоидентичных гормональных препаратов

Клинические данные показывают, что комбинации микронизированного прогестерона и эстрадиола демонстрируют более низкий кардиометаболический и онкологический риск, чем более ранние конъюгированные лошадиные эстрогены, что позволяет установить премиальные цены на 20-30% и более быстрое внедрение среди заботящихся о здоровье женщин среднего возраста. Одобрение BIJUVA от TherapeuticsMD установило регулятивный эталон и, с патентной защитой до 2032 года, обеспечивает защищенную нишу для инноваторов. Расширение мощностей через приобретения, что иллюстрирует покупка Biote компаундинговых предприятий 503B, обеспечивает поставки при стандартизации качества.

Расширение моделей подписки на телемедицинские услуги BHRT

The HRT Club иллюстрирует, как модели подписки по цене 99 долларов США в год могут сократить общие затраты на терапию до 90%, добавив 3 000 участников в 42 штатах в течение месяцев после запуска. Поставщики услуг по снижению веса, которые уже назначают препараты GLP-1, входят в сферу гормональных услуг, используя возможности перекрестных продаж, подкрепленные исследованиями, предполагающими улучшенные результаты при сочетании двух терапий. Регуляторы начинают разрабатывать гибридные требования надзора для обеспечения непрерывности лечения.

Разработка микродозированных и тканеселективных SERM/SARM

Активы поздней стадии, такие как элинзанетант от Bayer, двойной антагонист нейрокинин-1/3 рецепторов, в настоящее время находящийся на рассмотрении FDA с датой решения в июле 2025 года, направлены на обеспечение вазомоторного облегчения без системного воздействия эстрогена. Параллельная разработка селективных деградеров и модуляторов эстрогеновых рецепторов обещает препараты, воздействующие отдельно на кости, познание и сердечно-сосудистое здоровье, расширяя подходящие подгруппы пациентов.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Восприятие риска рака после WHI | -1.1% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Высокие пожизненные затраты на терапию и мало дженериков | -0.8% | Глобально, наибольшее торможение на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Патентный обрыв и ценовое давление на устаревшие эстрогеновые бренды | -0.7% | Глобально, с наибольшим влиянием в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Ужесточение экологических правил по эндокринно-активным выбросам | -0.5% | Ядро ЕС, распространение на другие регулируемые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Восприятие риска рака после исследований WHI и последующих

Хотя 21-летние данные наблюдения указывают на то, что схемы только с эстрогеном снижают заболеваемость раком груди на 23% и смертность на 40%, оригинальные заголовки WHI 2002 года все еще формируют общественное мнение. Недавние предупреждения FDA в черной рамке, такие как примененное к негормональному фезолинетанту, поддерживают видимость дебатов о безопасности и усложняют сообщения врачей. Профессиональные сообщества обновили позиции, чтобы разрешить терапию после 65 лет с индивидуальным консультированием, однако широкое внедрение зависит от непрерывной образовательной деятельности.

Высокие пожизненные затраты на терапию и отсутствие биоидентичных дженериков

Биоидентичные комбинации, защищенные до 2032 года, сдерживают вход дженериков и поддерживают премиальные цены, ограничивая доступность на рынках самоплательщиков. Хотя Medicare улучшила покрытие для трансгендеров, менопаузальные схемы все еще сталкиваются с бюджетными колебаниями. Телемедицина с прямой оплатой частично сокращает разрыв для состоятельных пользователей, но население с низким доходом в развивающихся экономиках остается недообслуженным.

Сегментный анализ

По терапии: доминирование эстрогена на фоне появления паратиреоидного

Эстрогеновые препараты сохранили 42,56% дохода 2024 года, подчеркивая их центральную позицию на рынке заместительной гормональной терапии. Паратиреоидный сегмент, однако, демонстрирует среднегодовой темп роста 8,51% до 2030 года по мере появления новых показаний, подталкивая размер рынка заместительной гормональной терапии к диверсифицированным коридорам роста. Специализированные продукты, такие как YORVIPATH для хронического гипопаратиреоза, требуют премиального ценообразования и подчеркивают переход от широкого контроля симптомов к целенаправленной поддержке органов.

Ориентированные на точность разработки сочетают микродозированные эстрогены с тканеселективными модуляторами для обслуживания нюансированных профилей пациентов. Компании с многогормональными портфелями хорошо позиционированы, тогда как игроки с одним продуктом рискуют потерей доли. Спрос на тестостерон снижается из-за усиленной сердечно-сосудистой маркировки, в то время как гормон роста продолжает стабильное внедрение среди потребителей, ориентированных на долголетие.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: удобство перорального против трансдермальных инноваций

Пероральные схемы удерживали 40,34% доли в 2024 году и остаются широко назначаемыми из-за удобства. Трансдермальные пластыри и гели, поддерживаемые прогнозируемым среднегодовым темпом роста 7,92%, предлагают стабильные уровни плазмы без метаболизма первого прохождения, помогая рынку заместительной гормональной терапии переходить к персонализированному дозированию. Микропластырь Estradot от Novartis иллюстрирует, как миниатюризированные системы повышают соблюдение режима.

Инъекции длительного действия, такие как технология микрокристаллов SLIM от MIT, намекают на горизонты квартального или полугодового дозирования. Вагинальные и внутриматочные устройства продолжают решать местные мочеполовые симптомы с минимальным системным воздействием, добавляя широту к выбору доставки.

По показаниям: доминирование менопаузы оспаривается специализированными применениями

Лечение менопаузальных симптомов составляло 48,32% оборота 2024 года, однако среднегодовой темп роста гипопаратиреоза 9,25% сигнализирует о том, где доля рынка заместительной гормональной терапии может перебалансироваться в ближайшие годы. Более широкое диагностическое внедрение для недостатков гормонов щитовидной железы и роста поддерживает эти ниши устойчивыми, в то время как политически обусловенное расширение гендерно-подтверждающей помощи вводит совершенно новые когорты пациентов.

Исследования, изучающие гормональные влияния на биологическое старение, могут продлить продолжительность лечения, увеличивая прибыльность на пациента. Для вазомоторных симптомов у выживших после рака разрабатываемые негормональные агенты предоставляют альтернативы, расширяя терапевтические комбинации, доступные онкологам и эндокринологам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: контроль больничных аптек сталкивается с цифровым разрушением

Больничные диспансеры сохранили 52,76% дохода в 2024 году, отражая укоренившиеся практики назначения. Онлайн-платформы, однако, развиваются со среднегодовым темпом роста 8,73%, поскольку упрощенное вовлечение привлекает нелеченые популяции, вносящие непропорциональный вклад в общий рост рынка заместительной гормональной терапии. Розничные аптеки занимают сбалансированную среднюю позицию, сочетая удобство прихода с знакомством выставления счетов страховым компаниям.

Операторы прямых продаж потребителям используют искусственный интеллект для уточнения дозировки и темпа отгрузки. Фармацевтические производители теперь совмещают многоканальные развертывания, обеспечивая надзор за качеством в телемедицинских условиях при сохранении институциональных отношений в традиционных условиях лечения.

Географический анализ

Северная Америка сохранила долю 38,63% в 2024 году благодаря сильным рамкам возмещения, ясности руководства FDA и экосистеме, которая поддерживает быстрое масштабирование телемедицины. Прецедент Medicare по покрытию гендерно-подтверждающих услуг сигнализирует о том, как политика может разблокировать новые сегменты. Одобрения дженерика эстрадиол геля улучшают доступность, хотя предстоящие истечения патентов могут оказать давление на установленные бренды.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,41% до 2030 года. Растущие городские доходы, стареющее население и меняющиеся культурные восприятия женского здоровья лежат в основе внедрения, в то время как корпоративная Япония оценивает абсентеизм, связанный с менопаузой, в 12 млрд долларов США ежегодно, стимулируя финансируемые работодателями оздоровительные предложения[2]Nikkei Asia, "Japan's USD 12 Billion Menopause Productivity Gap," asia.nikkei.com. Регулятивные пилоты в Китае для гендерно-подтверждающих терапий и растущая покупательная способность индийского среднего класса коллективно расширяют присутствие рынка заместительной гормональной терапии по всему региону.

Европа показывает устойчивый, управляемый руководящими принципами спрос, однако сталкивается с контролем экономической эффективности со стороны органов оценки медицинских технологий. Жесткие экологические правила по эндокринно-активным выбросам влияют на производственные затраты, с Европейским агентством лекарственных средств, требующим общенационального мониторинга. Развивающиеся регионы Ближнего Востока, Африки и Южной Америки представляют взлетно-посадочные полосы роста, но требуют стратегий локализации, которые соответствуют разнообразным культурным и регулятивным ландшафтам.

Конкурентная среда

Конкуренция сосредоточена на дифференцированной науке, а не на чистом масштабе. Bayer, Pfizer, Novartis и другие многонациональные компании направляют ресурсы в тканеселективные модуляторы и негормональные антагонисты рецепторов, что иллюстрируется элинзанетантом от Bayer, проектируемым как многомиллиардная возможность в ожидании одобрения FDA. Фирмы среднего уровня проводят консолидацию: покупка Cosette активов женского здоровья Mayne Pharma за 430 млн долларов США добавила 12 защищенных патентами брендов, включая BIJUVA и IMVEXXY, расширив ее охват по пероральным, вагинальным и комбинированным продуктам[3]Cosette Pharmaceuticals Press Release, "Acquisition of Mayne Pharma Women's Health Portfolio," ncbiotech.org.

Стартапы разрушают распределение через подписочную телемедицину, в то время как биотехнологические инноваторы используют управляемые ИИ алгоритмы дозирования и продвинутые полимерные пластыри. Патентные обрывы нависают над устаревшими эстрогенами, освобождая место для участников биосимиляров. Компании, которые интегрируют диверсифицированные технологии доставки с разработками точных препаратов, лучше всего позиционированы для захвата дополнительной доли рынка заместительной гормональной терапии по мере ускорения персонализации терапии.

Лидеры отрасли заместительной гормональной терапии

-

Pfizer Inc.

-

Novo Nordisk A/S

-

Bayer AG

-

Abbott Laboratories

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Cosette Pharmaceuticals согласилась приобрести портфель женского здоровья Mayne Pharma за 430 млн долларов США, добавив 12 защищенных патентами гормональных продуктов.

- Октябрь 2024: FDA одобрила эстрадиол гель 0,06%, с клиническими исследованиями, показывающими 75% снижение приливов за 2-4 недели.

- Сентябрь 2024: FDA добавила предупреждение в черной рамке к фезолинетанту (Veozah) для редкой травмы печени, повышая требования мониторинга безопасности.

- Август 2024: Bayer подала заявку NDA на элинзанетант после успешных исследований Phase III OASIS с участием 1 400 постменопаузальных женщин.

- Январь 2024: Biote Corp приобрела Asteria Health, компаундер биоидентичных гормонов 503B, усиливая вертикальную интеграцию.

Область глобального отчета о рынке заместительной гормональной терапии

Согласно области отчета, заместительная гормональная терапия (ЗГТ) является методом лечения для замещения или пополнения гормонов в организме человека, которые находятся на неадекватных уровнях по сравнению с теми, которые требуются для нормальной физиологии человеческого организма. Наиболее выраженным применением ЗГТ является лечение облегчения симптомов менопаузы.

Рынок заместительной гормональной терапии сегментирован по терапии, способу введения, показаниям и географии. По терапии рынок сегментирован как замещение эстрогеновых гормонов, замещение гормона роста, замещение гормонов щитовидной железы и замещение тестостерона. По способу введения рынок сегментирован как пероральный, парентеральный и другие способы введения. По показаниям рынок сегментирован как менопауза, гипотиреоз, недостаток гормона роста и другие показания. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет также охватывает оцененные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (долл. США) для всех вышеупомянутых сегментов.

| Эстроген |

| Гормон роста |

| Гормоны щитовидной железы |

| Тестостерон |

| Паратиреоидный |

| Пероральный |

| Парентеральный |

| Трансдермальный |

| Вагинальный/внутриматочный |

| Имплантируемые пеллеты |

| Менопауза |

| Гипотиреоз |

| Недостаток гормона роста |

| Другие показания |

| Больничная аптека |

| Розничная аптека |

| Онлайн-клиники/клиники прямых продаж потребителям |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Страны Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапии | Эстроген | |

| Гормон роста | ||

| Гормоны щитовидной железы | ||

| Тестостерон | ||

| Паратиреоидный | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Трансдермальный | ||

| Вагинальный/внутриматочный | ||

| Имплантируемые пеллеты | ||

| По показаниям | Менопауза | |

| Гипотиреоз | ||

| Недостаток гормона роста | ||

| Другие показания | ||

| По каналу распределения | Больничная аптека | |

| Розничная аптека | ||

| Онлайн-клиники/клиники прямых продаж потребителям | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Страны Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка гормональных терапий?

Размер рынка заместительной гормональной терапии составлял 25,97 млрд долларов США в 2025 году и, по прогнозам, достигнет 35,42 млрд долларов США к 2030 году.

Какой регион лидирует по глобальному доходу?

Северная Америка удерживала 38,63% дохода 2024 года, поддерживаемая благоприятным возмещением и надежной телемедицинской инфраструктурой.

Какой тип терапии растет быстрее всего?

Прогнозируется, что продукты паратиреоидного гормона будут расширяться со среднегодовым темпом роста 8,51% до 2030 года из-за расширенного клинического использования.

Как онлайн-платформы влияют на доступ?

Услуги прямых продаж потребителям сокращают затраты до 90% и растут со среднегодовым темпом роста 8,73%, изменяя динамику распределения.

Каковы основные проблемы безопасности, которые ограничивают внедрение?

Устойчивые восприятия риска рака, восходящие к ранним заголовкам WHI, продолжают подавлять начало терапии, несмотря на новые данные, прояснящие более низкие риски для определенных препаратов.

Какие инновации могут переопределить удобство доставки?

Микрокристаллические депо инъекций длительного действия, разрабатываемые в MIT, сигнализируют о будущем квартальных или полугодовых интервалов дозирования, повышая приверженность.

Последнее обновление страницы: