Размер и доля рынка интраоперационной лучевой терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

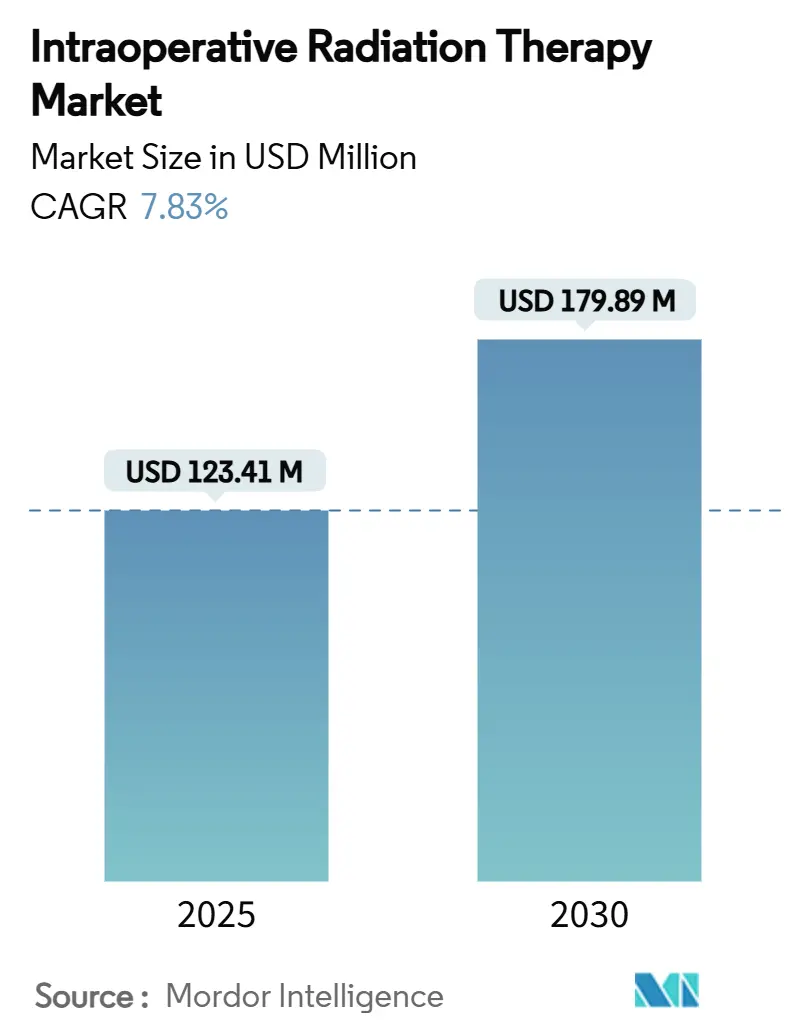

| Размер Рынка (2025) | 123.41 Миллион долларов США |

| Размер Рынка (2030) | 179.89 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интраоперационной лучевой терапии от Mordor Intelligence

Размер рынка интраоперационной лучевой терапии составил 123,41 млн долларов США в 2025 году и прогнозируется достичь 179,89 млн долларов США к 2030 году, растя со среднегодовым темпом роста 7,83%. Рост отражает потребность больниц в однократных вариантах облучения, которые освобождают мощности линейных ускорителей, сокращают пути лечения и соответствуют стимулам пакетных платежей. Миниатюризированные мобильные электронные ускорители теперь помещаются в стандартные операционные, устраняя дорогостоящую модернизацию бункеров и расширяя адресуемые места оказания услуг. Ранние данные об эквивалентных показателях местного контроля при раке молочной железы, в сочетании с улучшающейся точностью процедур под контролем изображений для нейрохирургических и желудочно-кишечных вмешательств, поддерживают клиническую уверенность. Консолидация поставщиков вокруг полнофункциональных онкологических платформ, в сочетании с сервис-ориентированными моделями доходов, усиливает поддержку внедрения и снижает риски владения для средних поставщиков.

Ключевые выводы отчета

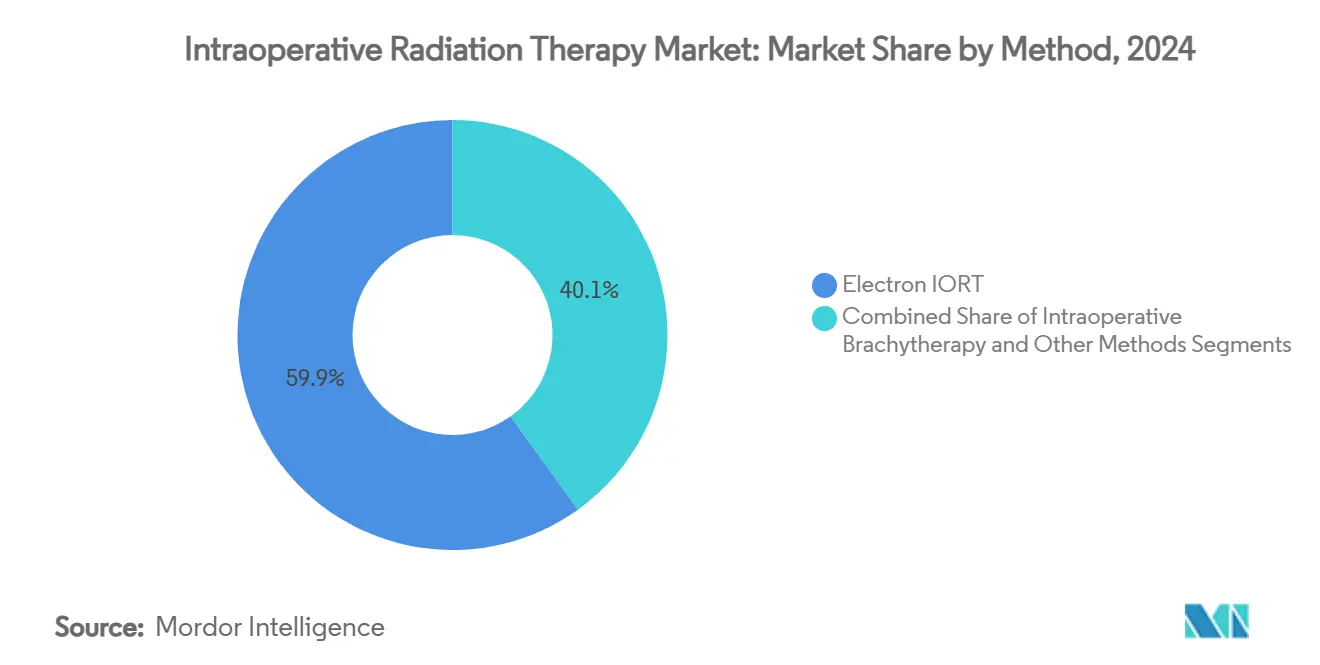

- По методу электронная интраоперационная лучевая терапия захватила 59,91% доли рынка интраоперационной лучевой терапии в 2024 году.

- По типу продукта системы и ускорители составили 67,21% размера рынка интраоперационной лучевой терапии в 2024 году.

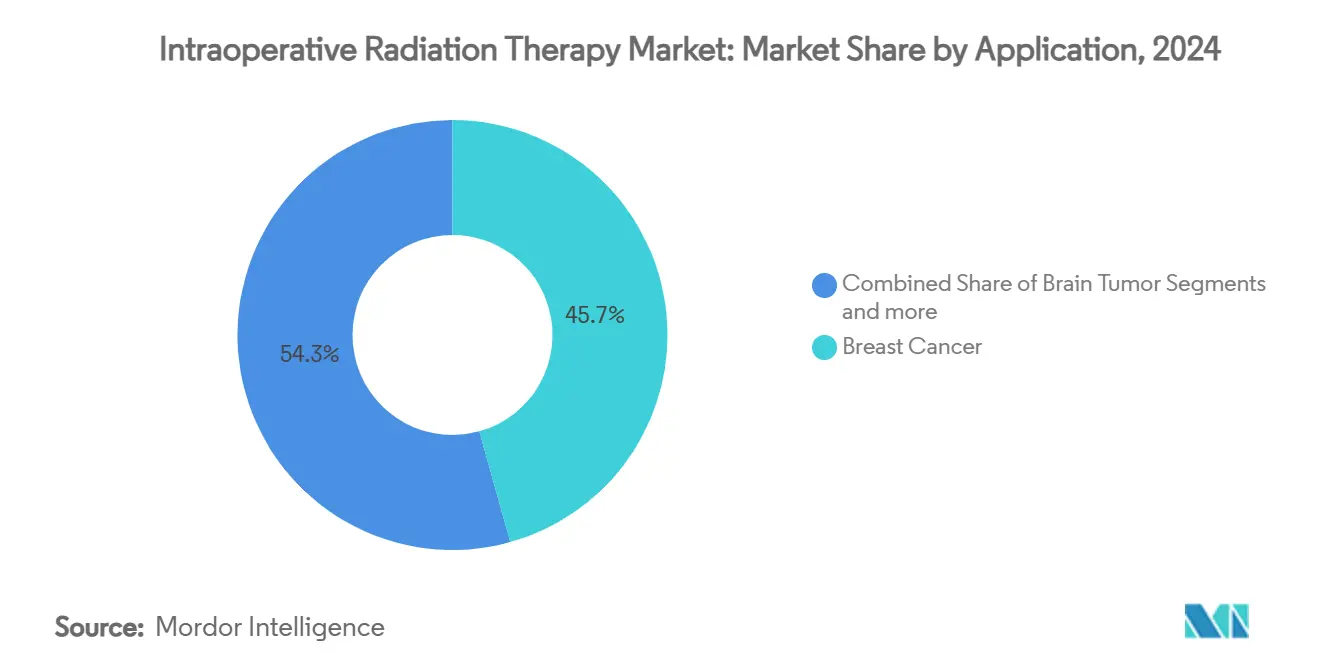

- По применению рак молочной железы занимал 45,67% доли размера рынка интраоперационной лучевой терапии в 2024 году, в то время как лечение опухолей головного мозга развивается со среднегодовым темпом роста 8,55% до 2030 года.

- По конечному пользователю больницы сохранили 69,34% доли размера рынка интраоперационной лучевой терапии в 2024 году; специализированные клиники зафиксировали наивысший прогнозируемый среднегодовой темп роста 8,67% до 2030 года.

- По географии Северная Америка контролировала 42,45% доли рынка интраоперационной лучевой терапии в 2024 году.

Тенденции и инсайты глобального рынка интраоперационной лучевой терапии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность рака | +2.1% | Глобально, наибольшее влияние в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Достижения в технологиях терапии рака | +1.8% | Лидируют Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Преимущества интраоперационной лучевой терапии над продолжительными курсами внешнего облучения | +1.5% | Глобально, особенно на рынках стоимостной медицины | Среднесрочно (2-4 года) |

| Амбулаторные пакетные модели платежей, стимулирующие однократную интраоперационную лучевую терапию | +1.2% | Преимущественно Северная Америка, расширение в ЕС | Краткосрочно (≤ 2 лет) |

| Миниатюризация мобильных электронных ускорителей для операционных с ограниченными ресурсами | +0.9% | Основное влияние в Азиатско-Тихоокеанском регионе, распространение на Ближний Восток и Африку и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| ИИ-управляемая интраоперационная визуализация, улучшающая оценку границ и внедрение | +0.8% | Северная Америка и ЕС, раннее принятие в развитых странах Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность рака

Прогнозируется, что заболеваемость раком достигнет 24 миллионов новых случаев к 2030 году, перегружая мощности многих центров внешнего облучения [1]Varian Medical Systems, "Global Cancer Statistics and Capacity Planning," varian.com . Развивающиеся экономики, такие как Индия, иллюстрируют этот разрыв: 521 центр лучевой терапии обслуживает более 1,3 миллиона случаев в год, что приводит к задержкам лечения. Интраоперационная лучевая терапия сжимает многонедельные режимы в одну процедуру, освобождая слоты для сложных фракционированных случаев и улучшая пропускную способность. Министерства здравоохранения в густонаселенных странах все чаще рассматривают портативные электронные установки как временную инфраструктуру, которая умножает полезность хирургических отделений. Тенденция также соответствует демографическому старению в экономиках ОЭСР, где бремя сопутствующих заболеваний делает продолжительные курсы непрактичными.

Достижения в технологиях терапии рака

Интеграция хирургической робототехники с доставкой радиации теперь обеспечивает дозирование с контролем границ в течение минут; система визуализации HyperSight от Varian сокращает время получения на 50% и улучшает визуализацию поражений [2]Varian Medical Systems, Varian Receives FDA 510(k) Clearance for TrueBeam and Edge Radiotherapy Systems Featuring HyperSight Imaging Solution,

varian.com. FLASH-протоколы, обеспечивающие >40 Гр/с, показывают обещание ограничения токсичности нормальных тканей, с временем лечения в испытаниях 4-9 минут [3]Ka-Ngo Leung, New Mini Neutron Tubes with Multiple Applications,

MDPI, mdpi.com. Модели искусственного интеллекта достигают 84% точности в прогнозировании положительных границ при органосохраняющей хирургии молочной железы, снижая риск повторной резекции. Миниатюризированные ускорители, более легкое экранирование и батарейное питание расширяют внедрение в условиях ограниченных ресурсов. Вместе эти достижения снижают потребности в специализированном обучении и сокращают общую продолжительность процедуры, привлекая мультидисциплинарные команды.

Преимущества интраоперационной лучевой терапии над продолжительными курсами внешнего облучения

Рандомизированные данные исследования TARGIT-A подтверждают эквивалентную общую выживаемость по сравнению с облучением всей молочной железы, при этом сокращая поездки пациентов с 25-30 визитов до одного. Анализ реальной практики 814 пациенток с органосохраняющими операциями зафиксировал 5-летний показатель местных рецидивов 1,6% с минимальной токсичностью 3-й степени. Однократная доставка смягчает географические и социально-экономические барьеры, особенно для сельских и пожилых когорт. Больницы получают облегчение в планировании и избегают вечерних или выходных смен линейных ускорителей. Страховщики признают последующую экономию от сокращения транспортных расходов, отсутствия на работе и времени ухода, что усиливает решения о покрытии.

Амбулаторные пакетные модели платежей

Модель радиационной онкологии Medicare пилотирует капитированные эпизодические платежи, которые вознаграждают экономически эффективные методы лечения. Поскольку интраоперационная лучевая терапия консолидирует доставку в хирургические DRG, поставщики сохраняют избыточную маржу, когда клинические результаты соответствуют продолжительным режимам. Частные плательщики повторяют эту логику, встраивая варианты однократных доз в пути лечения рака молочной железы. Ранние последователи сообщают о снижении общих затрат на эпизод на 17% по сравнению с гипофракционированными расписаниями внешнего облучения, ускоряя административные одобрения. Финансовые попутные ветры, таким образом, дополняют клинические доказательства для направления больничных закупочных комитетов к интраоперационным платформам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка обученных мультидисциплинарных команд интраоперационной лучевой терапии | -1.4% | Глобально, наиболее остро в развивающихся рынках и сельских районах | Долгосрочно (≥ 4 лет) |

| Клиническое предпочтение традиционной фракционированной лучевой терапии | -1.1% | Глобально, особенно сильно в установленных центрах радиационной онкологии | Среднесрочно (2-4 года) |

| Ограниченные долгосрочные данные о результатах за пределами показаний при раке молочной железы | -0.8% | Глобально, большее влияние в системах здравоохранения, основанных на доказательствах | Среднесрочно (2-4 года) |

| Высокие капитальные затраты на экранирование/модернизацию операционной для мобильных КТ-совместимых установок | -0.6% | Преимущественно Азиатско-Тихоокеанский регион и развивающиеся рынки; некоторое влияние в сельских районах Северной Америки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка обученных мультидисциплинарных команд интраоперационной лучевой терапии

Показатели вакансий лучевых терапевтов достигли 10,7% в 2022 году, и прогнозируется, что дефицит медицинских дозиметристов сохранится до 2035 года. Интраоперационная лучевая терапия требует сотрудничества в реальном времени между хирургами, физиками и терапевтами - сочетание, редкое за пределами третичных центров. Аккредитационные органы исключили пути обучения на рабочем месте в 2017 году, заставляя кандидатов поступать в скудные программы бакалавриата, которые редко предлагают практическое интраоперационное воздействие. Небольшие больницы борются за оправдание выделенных команд при низких объемах случаев, создавая региональные разрывы в доступе. Поэтому узкие места рабочей силы сдерживают расширение, несмотря на доступность оборудования.

Клиническое предпочтение традиционной фракционированной лучевой терапии

Руководящие принципы Американского общества радиационной онкологии условно рекомендуют против рутинного использования электронной интраоперационной лучевой терапии для частичного облучения молочной железы вне клинических испытаний, отражая продолжающуюся осторожность. Учебные программы подчеркивают теорию дозового фракционирования, делая новых онкологов комфортными с 15- или 25-фракционными расписаниями. Долгосрочные сравнительные данные остаются скудными для злокачественных новообразований головы и шеи или таза, усиливая консервативную практику в высокообъемных центрах. Академические культуры дополнительно укрепляют фракционированные нормы, поскольку структуры финансирования благоприятствуют протоколам с множественными посещениями, которые генерируют доходы от визуализации и планирования. До созревания широкой доказательной базы институциональная инерция ограничивает переключение модальности.

Сегментный анализ

По методу: лидерство электронного метода на фоне ускорения брахитерапии

Электронные подходы сохранили 59,91% доли рынка интраоперационной лучевой терапии в 2024 году благодаря многолетней валидации при раке молочной железы и оптимизированным рабочим процессам мобильных ускорителей. Модальность поддерживает надежную цепочку поставок аппликаторов и инструментов контроля качества, которые больницы уже складируют. Интраоперационная брахитерапия, однако, ожидается показать среднегодовой темп роста 8,34% до 2030 года, поскольку высокодефинитивные загрузчики и программное обеспечение дозиметрии в реальном времени улучшают конформность в неправильных полостях. Системы на основе фотонов и альфа-частичных семян представляют зарождающуюся 3% нишу, с исследовательскими исключениями FDA, стимулирующими раннее внедрение при рецидивирующей глиобластоме. Клинические команды теперь сопоставляют метод с географией опухоли, подпитывая диверсифицированные модели закупок.

Сторонники электронного метода указывают на способности более глубокого проникновения, которые подходят для больших полей молочной железы или таза, тогда как сторонники брахитерапии подчеркивают дозиметрическое щажение вблизи черепных нервов. Семена радия-224 Alpha DaRT показали благоприятную безопасность в пилотных когортах, добавляя конкурентное давление. Поставщики, совместно продающие гибридные отделения - где электронные и брахитерапевтические тележки делят инфраструктуру визуализации - дополнительно размывают категориальные линии. По мере субспециализации хирургической онкологии критерии решений сосредотачиваются на времени процедуры, затратах на экранирование и знакомстве с аккредитацией, а не на внутренней физической дозиметрии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам и услугам: доходы от оборудования доминируют, поскольку сервисные линии растут

Продажи капитального оборудования обеспечили 67,21% доходов 2024 года, подкрепленные повторными циклами замены ускорителей и консолей визуализации в реальном времени. Больницы на зрелых рынках обновляют парки каждые 7-8 лет для соответствия развивающемуся программному обеспечению планирования, интегрированному с ИИ, поддерживая двузначный рост цен за единицу. Тем не менее, сервисные линии находятся на траектории среднегодового темпа роста 8,45%, отражая аппетит поставщиков к комплексным пакетам, которые объединяют поддержку физики, удаленный контроль качества и сертификацию персонала. Индустрия интраоперационной лучевой терапии перешла к сервисным контрактам, основанным на результатах, где поставщики берут на себя гарантии времени безотказной работы и делятся метриками клинического качества.

Системные интеграционные платформы, такие как Varian ARIA CORE, накладывают данные из патологии, визуализации и дозиметрии, сокращая изолированные рабочие процессы. Подписочные модели для программного обеспечения как услуги и аналитики прогнозного обслуживания теперь вносят 22% повторяющихся продаж, сглаживая волатильность доходов поставщиков. Категории аксессуаров - стерильные тележки, экранированные салфетки, стыковочные станции - предлагают высокомаржинальные расходные материалы, которые привязывают клиентов к проприетарным экосистемам. Хотя установки оборудования обеспечивают видимость, компетентность в услугах все чаще определяет награждение тендеров, особенно в регионах с ограниченными ресурсами, где глубина персонала ограничена.

По применению: доминирование молочной железы сталкивается с импульсом опухолей мозга

Показания при раке молочной железы генерировали 45,67% доходов рынка интраоперационной лучевой терапии в 2024 году благодаря знаковым испытаниям, которые валидировали эффективность и безопасность однократной фракции. Группы пациентского адвоката и хирурги одинаково продвигают пути однократной лампэктомии плюс облучения, которые сокращают поездки и бремя ухода. Процедуры на опухолях мозга, однако, прогнозируются расшириться со среднегодовым темпом роста 8,55% благодаря безрамному стереотаксическому наведению и интраоперационному слиянию МРТ, которые делают точное дозирование возможным вблизи зон красноречивой коры. Таким образом, индустрия интраоперационной лучевой терапии видит, как нейрохирурги становятся влиятельными технологическими чемпионами.

Поджелудочные и колоректальные границы также выигрывают от высокодозных петель, при этом желудочно-кишечные случаи теперь составляют 9% нагрузки случаев. Внедрение в области головы и шеи отстает из-за близости к слюнным железам и черепным нервам, тем не менее ранние серии показывают улучшенный локорегиональный контроль по сравнению с повторным облучением. Исследователи, изучающие гинекологические рецидивы, используют электронные бусты для стерилизации глубоких тазовых лож, хотя неопределенность возмещения сдерживает рост. Ожидается, что диверсификация применения стабилизирует циклы доходов путем балансирования зрелых объемов молочной железы с высокомаржинальными сложными черепными случаями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы сохраняют масштаб, в то время как специализированные клиники набирают скорость

Больницы контролировали 69,34% установок 2024 года, поскольку интегрированные хирургические, анестезиологические и визуализационные ресурсы оптимизируют мультидисциплинарное планирование. Большие академические центры также привлекают грантовое финансирование для оценки новых схем фракционирования, усиливая свои конвейеры оборудования. Специализированные клиники, однако, лидируют в росте со среднегодовым темпом роста 8,67%, поскольку группы, принадлежащие врачам, эксплуатируют гибкое управление для принятия новых устройств впереди больничных капитальных комитетов. Средние онкологические сети теперь партнерствуют с производителями для моделей распределения доходов, которые снижают авансовые денежные затраты, расширяя доступ.

Рынок интраоперационной лучевой терапии все больше вознаграждает учреждения, способные эффективно оборачивать операционные; специализированные площадки сообщают о средней продолжительности процедур 35 минут против 50 минут в общих больницах. Амбулаторные хирургические центры встраивают тележки интраоперационной лучевой терапии в гибридные операционные, используемые для катетеризации сердца и нейроангиографии, максимизируя использование активов. Академические больницы противодействуют брендингом центров совершенства, которые объединяют передовые модальности, такие как протонная и FLASH-терапии, сохраняя референсные объемы. На горизонте прогноза конкурентное преимущество будет зависеть от перекрестного обучения персонала, цифровой интеграции с электронными медицинскими записями и метрик пациентского опыта, а не от простого количества коек.

Географический анализ

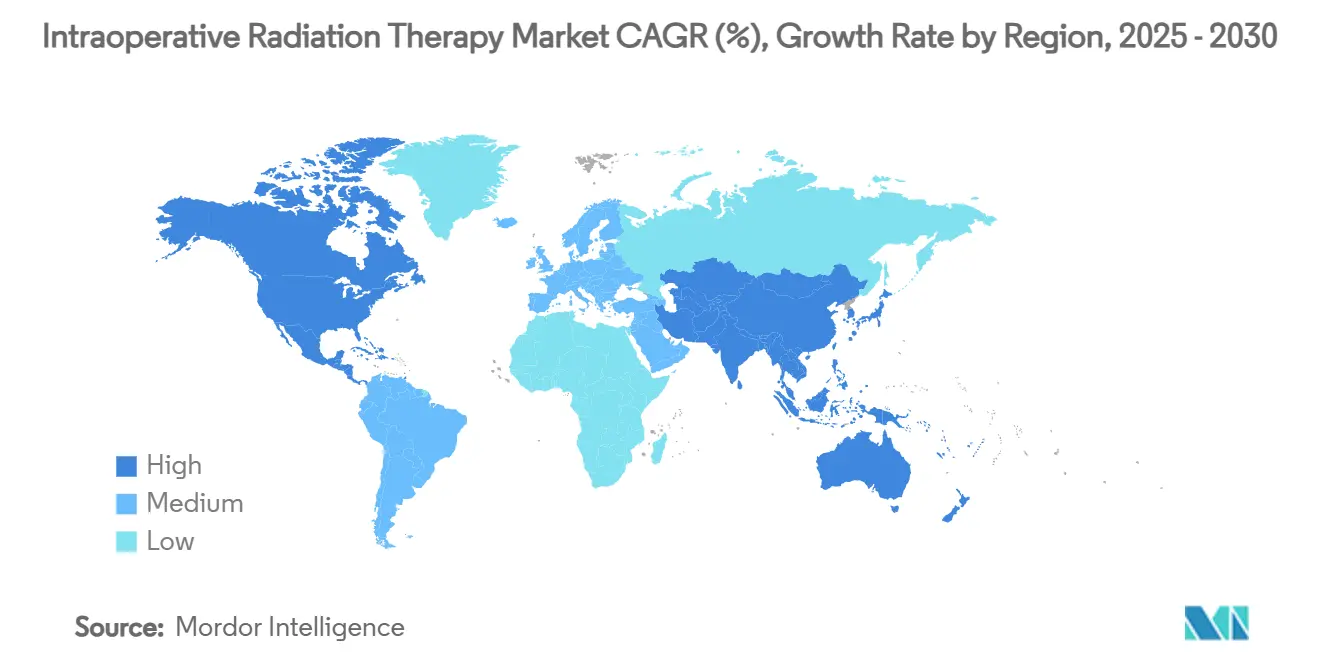

Северная Америка сохранила 42,45% доли рынка интраоперационной лучевой терапии в 2024 году благодаря четким кодам HCPCS и пилотным пакетным платежам, которые снижают риск капитальных инвестиций. Интегрированные сети доставки США используют эффект масштаба для ведения переговоров по многолетним сервисным контрактам, в то время как канадские провинции включают интраоперационную лучевую терапию в дорожные карты провинциальных онкологических агентств. Сети поставщиков в пригородных условиях сообщают о показателях использования, превышающих 85%, поскольку мобильные установки ротируют между кампусами в ночное время, расширяя возврат на активы. Одиннадцать штатов теперь возмещают однократные бусты молочной железы наравне с гипофракционированными режимами внешнего облучения, ускоряя проникновение.

Европа поддерживает стабильное внедрение благодаря трансграничной сертификации устройств, хотя гетерогенные DRG-платежи создают вариативность. Немецкие и итальянские общества хирургов молочной железы публикуют консенсусные руководящие принципы, которые обрамляют интраоперационную лучевую терапию как стандарт лечения для отобранных пациентов, подкрепляя возмещение. Пилотные исследования Национальной службы здравоохранения Великобритании документируют чистую экономию 2300 фунтов стерлингов (2930 долларов США) на случай после конвертации валюты по средним курсам 2024 года, в основном от сокращения транспортных услуг. Скандинавские страны показывают высокое использование на душу населения из-за рассеянных популяций и зимних транспортных вызовов. Однако более мелкие центрально-восточные рынки сталкиваются с ограничениями капитального бюджета, которые задерживают обновление парка.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 8,88% до 2030 года, подпитываемый национальной дорожной картой изотопов Китая и стареющей демографией Японии. Государственные субсидируемые схемы закупок финансируют провинциальные центры лучевой терапии, где интраоперационные отделения обслуживают спутниковые больницы через еженедельное блочное планирование. Тайвань принимает восемь протонных центров, создавая региональную экспертизу, которая перекрестно опыляет интраоперационное внедрение. Сеть Tata Memorial в Индии управляет мобильными электронными установками в программах сельского охвата, сокращая среднее расстояние поездки пациентов на 53% по сравнению с городскими линейными ускорителями. Несмотря на сильный импульс, нехватка рабочей силы сохраняется: Филиппины насчитывают только 113 радиационных онкологов на 110 миллионов граждан, подчеркивая императивы обучения.

Южная Америка и Ближний Восток и Африка остаются развивающимися возможностями. Государственно-частные партнерства Чили финансируют гибридные операционные, в то время как Саудовская Аравия выделяет средства на модернизацию онкологии в рамках Видения 2030. Волатильность валют и импортные тарифы препятствуют меньшим экономикам, тем не менее рынки подержанного оборудования и финансируемые поставщиками лизинги снижают входные барьеры. Клинические общества в государствах Залива переводят европейские руководящие принципы в местную практику, сглаживая регуляторные пути. На горизонте прогноза неудовлетворенная потребность в сочетании с демографическими сдвигами позиционирует оба региона как долгосрочные объемные двигатели, если конвейеры рабочей силы материализуются.

Конкурентная среда

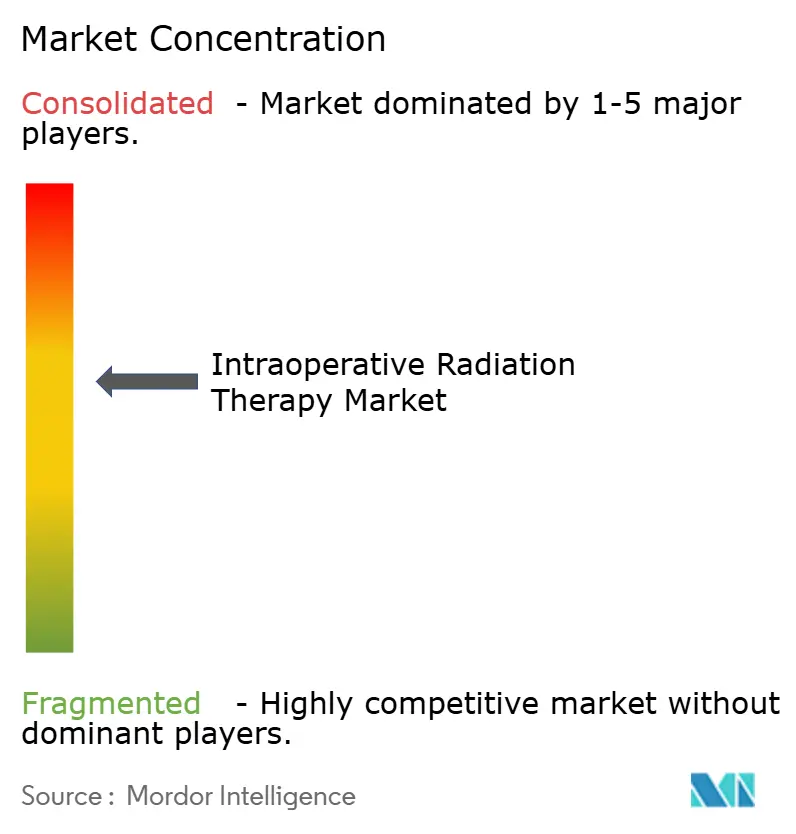

Рынок интраоперационной лучевой терапии показывает умеренную концентрацию, поскольку пять ведущих поставщиков составляют приблизительно 68% доходов. Покупка Varian компанией Siemens Healthineers за 16,4 млрд долларов США привела к вертикально интегрированному портфолио, охватывающему визуализацию, планирование и доставку, с прогнозируемыми ежегодными синергиями 300 млн евро в 2025 финансовом году. Elekta фокусируется на ускорителях открытой архитектуры и сервисных партнерствах, утверждая, что расширила передовую лучевую терапию для дополнительных 260 миллионов пациентов с 2021 года. ZEISS продает платформу INTRABEAM с КТ-наведением конического луча, привлекательную для нейрохирургов для черепных семян, в то время как IntraOp Medical продвигает установки Mobetron с батарейным питанием, предпочитаемые в амбулаторных центрах.

Стратегические ходы подчеркивают программное обеспечение ИИ: покупка iCAD компанией RadNet за 103 млн долларов США добавляет пакет ProFound AI для оптимизации рабочих процессов от диагностики до терапии. Philips партнерствует с MD Anderson для интеграции интеллектуальных панелей визуализации в операционные отделения, стремясь сократить время установки на 25%. Поставщики также ищут дифференциацию услуг - портфель Adaptive Intelligence от Varian объединяет консультирование по физике и удаленный контроль качества, выигрывая долгосрочные тендеры на Среднем Западе США. Стартапы нацелены на пробелы: система позиционирования пациентов в вертикальном положении Leo Cancer Care получила статус ожидания 510(k), обещая на 30% меньшие хранилища, которые подходят общественным больницам.

Затраты на регуляторное соответствие и надзор после выхода на рынок давят на нишевых производителей. Обновления ISO 13485 по управлению жизненным циклом программного обеспечения подталкивают меньшие фирмы к партнерствам или выходу. Между тем, нехватка компонентов в цепи поставок силовой электроники удлиняет сроки поставки, благоприятствуя диверсифицированным конгломератам. Конкурентное преимущество будет все более зависеть от широты экосистемы, облачной связности и способности гарантировать обучение терапевтов на фоне нехватки персонала.

Лидеры отрасли интраоперационной лучевой терапии

-

Eckert & Ziegler

-

Carl Zeiss Meditec AG

-

Sensus Healthcare Inc.

-

Ariane Medical Systems Ltd

-

Sordina IORT Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: FDA одобрило микросферы SIR-Spheres Y-90 для нерезектабельной гепатоцеллюлярной карциномы после испытаний, показавших общий ответ 98,5%.

- Май 2025: система вертикальной терапии частицами Marie от Leo Cancer Care достигла статуса ожидания 510(k), комбинируя стоячее позиционирование с веерообразным КТ для снижения затрат на гентри.

- Май 2025: Corewell Health пролечила первого пациента в США с протонной дуговой терапией пошагово для аденоид-кистозной карциномы, сообщив об отсутствии рака при 9-месячном наблюдении.

- Апрель 2025: RadNet приобрела iCAD за 103 млн долларов США, добавив ИИ-основанный пакет ProFound Breast Health Suite к своей сети визуализации.

Область применения глобального отчета о рынке интраоперационной лучевой терапии

Согласно области применения отчета, интраоперационная лучевая терапия (ИОЛТ) представляет собой интенсивное лучевое лечение, проводимое во время хирургического вмешательства. Интраоперационная лучевая терапия позволяет направлять излучение непосредственно на целевую область, щадя нормальные окружающие ткани. Интраоперационная лучевая терапия используется для лечения раковых заболеваний, которые трудно удалить во время операции, и когда существует обеспокоенность тем, что микроскопические количества рака могут остаться.

Рынок интраоперационной лучевой терапии сегментирован по методу (электронная интраоперационная лучевая терапия, интраоперационная брахитерапия и другие методы), продуктам и услугам (продукты и услуги), применению (рак молочной железы, опухоль головного мозга, желудочно-кишечный рак, рак головы и шеи и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Электронная интраоперационная лучевая терапия |

| Интраоперационная брахитерапия |

| Другие методы |

| Продукты | Системы и ускорители |

| Аппликаторы и загрузчики | |

| Системы планирования лечения | |

| Аксессуары | |

| Услуги |

| Рак молочной железы |

| Опухоль головного мозга |

| Желудочно-кишечный рак |

| Рак головы и шеи |

| Другие применения |

| Больницы |

| Специализированные клиники |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По методу | Электронная интраоперационная лучевая терапия | |

| Интраоперационная брахитерапия | ||

| Другие методы | ||

| По продуктам и услугам | Продукты | Системы и ускорители |

| Аппликаторы и загрузчики | ||

| Системы планирования лечения | ||

| Аксессуары | ||

| Услуги | ||

| По применению | Рак молочной железы | |

| Опухоль головного мозга | ||

| Желудочно-кишечный рак | ||

| Рак головы и шеи | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость интраоперационной лучевой терапии по всему миру к 2030 году?

Прогнозируется достижение 179,89 млн долларов США, что отражает среднегодовой темп роста 7,83% с 2025 года.

Какой метод лечения в настоящее время имеет наибольшую долю?

Электронная интраоперационная лучевая терапия лидирует с долей 59,91% благодаря долгосрочной клинической знакомости.

Почему специализированные клиники фиксируют более быстрое внедрение, чем больницы?

Сфокусированные рабочие процессы и более низкие капитальные препятствия позволяют специализированным площадкам быстро масштабировать программы интраоперационной лучевой терапии.

Как модели пакетных платежей влияют на решения о покупках?

Однократная интраоперационная лучевая терапия подходит пакетным эпизодам, позволяя поставщикам захватывать экономию против многофракционных режимов.

Какая проблема рабочей силы может ограничить расширение?

Глобальная нехватка лучевых терапевтов и медицинских физиков ограничивает формирование мультидисциплинарных команд интраоперационной лучевой терапии.

Какой географический регион ожидается расти быстрее всего до 2030 года?

Азиатско-Тихоокеанский регион, расширяющийся с приблизительным среднегодовым темпом роста 8,88%, поскольку правительства инвестируют в передовые онкологические возможности.

Последнее обновление страницы: