Размер и доля рынка облачных вычислений в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

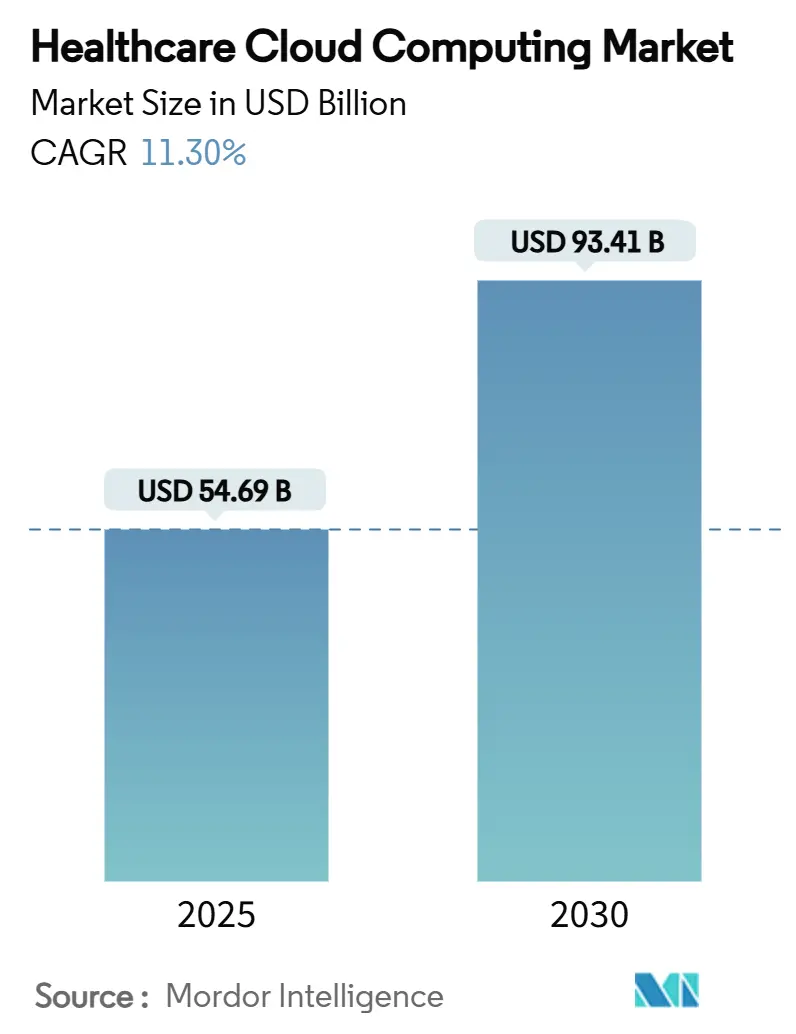

| Размер Рынка (2025) | 54.69 Миллиардов долларов США |

| Размер Рынка (2030) | 93.41 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачных вычислений в здравоохранении от Mordor Intelligence

Размер рынка облачных вычислений в здравоохранении достиг 54,69 млрд долларов США в 2025 году, и прогнозируется его рост до 93,41 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 11,3%. Расширение обусловлено переходом систем здравоохранения от устаревших серверов к масштабируемым облачным платформам, готовым для ИИ, которые могут обрабатывать аналитику в режиме реального времени, геномные нагрузки и трафик телемедицины. Регулятивные инициативы по обмену данными, особенно правила EU Health Data Space, добавляют срочности модернизации инфраструктуры, в то время как отмена платы за исходящий трафик данных у крупнейших гиперскейл-провайдеров улучшает общую стоимость владения. Больницы выигрывают от облачной эластичности во время сезонных всплесков, а плательщики снижают затраты на урегулирование претензий, запуская автоматизацию цикла доходов в мультиоблачных средах. Клиницисты все чаще полагаются на облачный ИИ для сортировки в радиологии и окружающей документации, что стимулирует дополнительный спрос на высокопроизводительные вычислительные мощности.

Ключевые выводы отчета

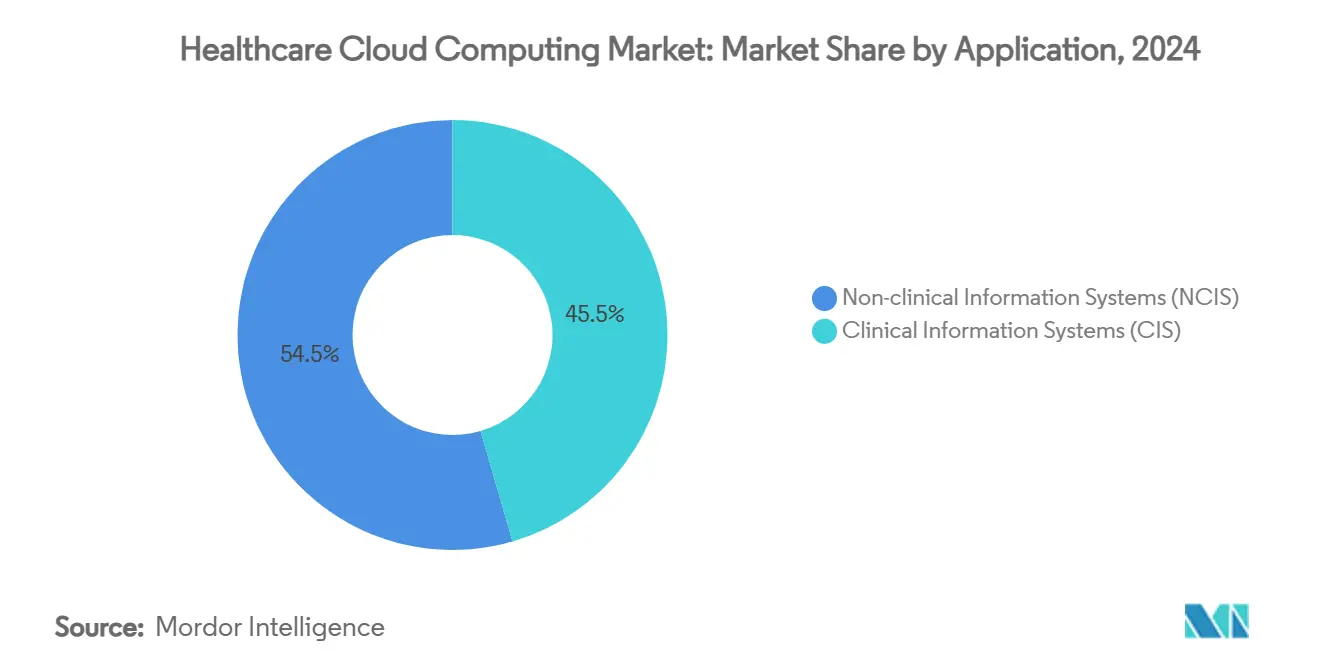

- По применению клинические информационные системы занимали 45,51% доли рынка облачных вычислений в здравоохранении в 2024 году; неклинические информационные системы расширяются со среднегодовым темпом роста 12,65% до 2030 года.

- По развертыванию частное облако контролировало 55,53% размера рынка облачных вычислений в здравоохранении в 2024 году, в то время как публичное облако продвигается со среднегодовым темпом роста 18,85% до 2030 года.

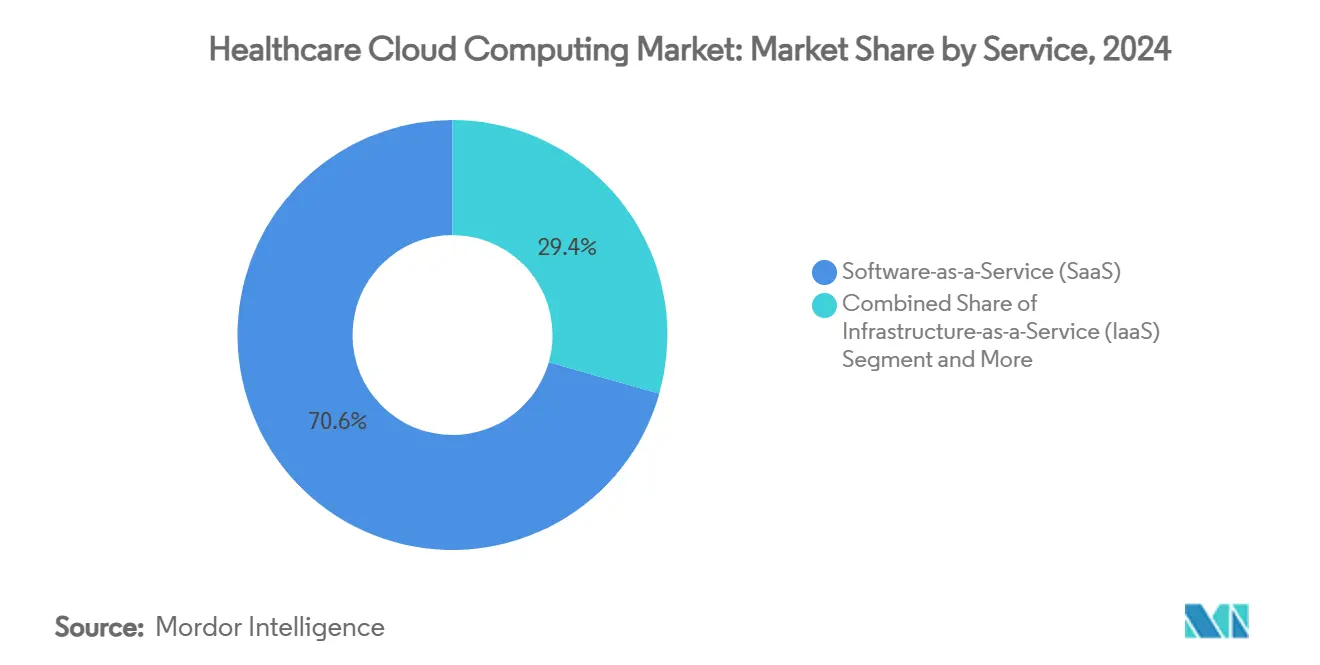

- По услугам программное обеспечение как услуга захватило 70,62% доли размера рынка облачных вычислений в здравоохранении в 2024 году; прогнозируется, что платформа как услуга зафиксирует среднегодовой темп роста 19,35% до 2030 года.

- По конечным пользователям поставщики лидировали с 72,25% доли рынка облачных вычислений в здравоохранении в 2024 году, тогда как плательщики показывают самый быстрый рост со среднегодовым темпом роста 18,55% до 2030 года.

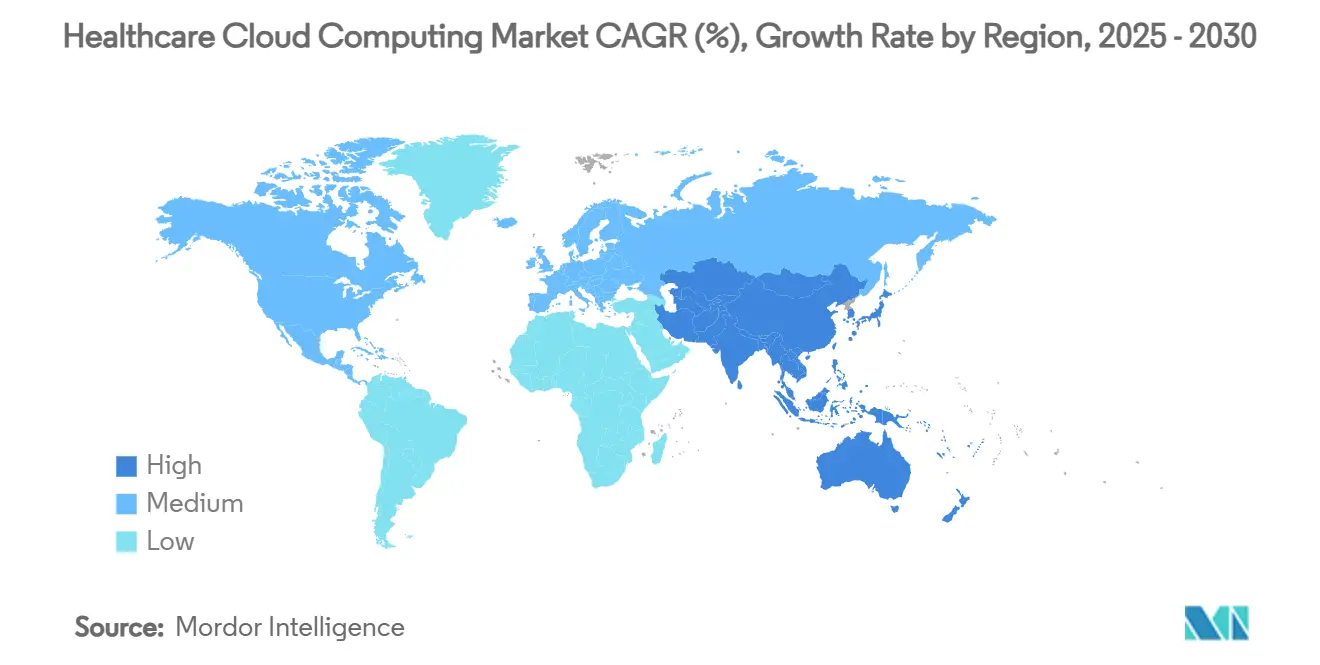

- По географии Северная Америка составляла 48,75% размера рынка облачных вычислений в здравоохранении в 2024 году, а Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом со среднегодовым темпом роста 19,45% до 2030 года.

Глобальные тенденции и инсайты рынка облачных вычислений в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение ИТ в медицинских учреждениях | +2.8% | Глобально, наиболее сильно в АТЭС | Среднесрочный период (2-4 года) |

| Преимущества экономии затрат и масштабируемости | +3.2% | Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Более легкий доступ к продвинутой аналитике и МО | +2.1% | Рынки с высоким доходом | Среднесрочный период (2-4 года) |

| Продвижение API на основе FHIR | +1.9% | Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Клинико-геномные нагрузки в режиме реального времени | +1.4% | Развитые экономики | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Повышенное внедрение ИТ в медицинских учреждениях

Больницы, клиники и диагностические сети теперь рассматривают цифровую трансформацию как основной стратегический рычаг, а не реакцию на кризис. Современные облачные платформы заменяют стареющие локальные центры обработки данных, обеспечивая встроенную избыточность, мгновенное предоставление ресурсов и автоматическое обновление, которое небольшие ИТ-команды провайдеров редко могли поддерживать. Инвестиции эпохи пандемии в телемедицину эволюционировали в полномасштабные экосистемы виртуального ухода, которые зависят от масштабируемого видео, хранилища и сортировки ИИ, работающих в облаке. Системы здравоохранения реструктурируют клинические рабочие процессы вокруг панелей управления в режиме реального времени, каналов устройств IoMT и прогностических моделей, которые выдают предупреждения о сепсисе или ухудшении состояния у постели больного. Небольшие сельские больницы используют мультитенантные SaaS EHR для доступа к инструментам поддержки принятия решений, которые ранее требовали бюджетов академических центров. Интегрированные сети оказания услуг стремятся к общим тканям данных, чтобы клиницисты видели унифицированные продольные записи во время межучрежденческих консультаций[1]HealthIT.gov, "FHIR Ecosystem," healthit.gov.

Преимущества экономии затрат и масштабируемости облака

Устранение капиталоемких циклов обновления оборудования и переход к модели оплаты по использованию снижает бюджетное давление в период сжатия маржи для американских больниц. Основные гиперскейл-провайдеры отменили плату за исходящий трафик в 2024 году, снизив барьеры выхода из мультиоблака и предоставив ИТ-директорам более сильные переговорные возможности. Эластичная инфраструктура поглощает пики трафика во время массовых кампаний вакцинации или пиков подачи претензий без избыточного предоставления ресурсов. Аутсорсинговые исправления, резервное копирование и архитектура высокой доступности освобождают внутренний персонал для более ценной работы по науке о данных. Плательщики сокращают время рассмотрения при обработке десятков тысяч претензий в минуту облачными механизмами правил, что приводит к более быстрым возмещениям участникам. Экономия затрат на облако также проявляется в снижении энергопотребления и продаже недвижимости центров обработки данных, что соответствует целям устойчивости провайдеров.

Более легкий доступ к инструментам продвинутой аналитики и МО

Гиперскейл-маркетплейсы теперь предлагают готовые модели сегментации изображений, механизмы транскрипции окружающих заметок и конвейеры стратификации популяционного риска, которые покупатели здравоохранения могут активировать с минимальными накладными расходами DevOps. Радиологические группы направляют большие объемы исследований на облачные GPU для ускорения сортировки ИИ, сокращая время до диагноза для случаев инсульта или легочной эмболии. Облачные NLP-сервисы извлекают данные из неструктурированных клинических заметок, превращая их в кодированные данные для отчетности по качеству и автоматизации предварительного разрешения. Небольшие системы здравоохранения принимают предварительно обученные большие языковые модели в безопасных средах, обеспечивая персонализированную работу или напоминания о соблюдении лекарственного режима без глубокой экспертизы в МО. Провайдеры объединяют деидентифицированные данные EHR и претензий в облачных хранилищах данных для построения прогностических моделей, которые помечают пациентов с растущим риском и поддерживают производительность контрактов на основе ценности.

Продвижение API на основе FHIR, обеспечивающее облачную интероперабельность

REST-архитектура FHIR естественно сочетается с безсерверными функциями и оркестрацией контейнеров, обеспечивая низкозадержанный обмен между EHR, приложениями телемедицины и носимыми устройствами. Политики США и ЕС устанавливают жесткие сроки для обмена данными плательщик-провайдер, делая облачные FHIR-шлюзы императивом соответствия. Поставщики предоставляют детализированные API на уровне пациентов, которые потребители могут авторизовать со смартфонов, поддерживая экосистемы приложений для напоминаний о лекарствах или подбора клинических исследований. Обмены медицинской информацией развертывают облачные сервисы управления согласием, чтобы пациенты могли контролировать, как их записи передаются через границы. Полученная ликвидность данных питает аналитику в режиме реального времени, автоматизацию показателей качества и унифицированные порталы взаимодействия с пациентами.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности и целостности данных | -1.8% | Глобально, строже в США и ЕС | Краткосрочный период (≤ 2 лет) |

| Отсутствие интероперабельности и стандартов | -1.2% | Фрагментированные рынки | Среднесрочный период (2-4 года) |

| Высокие платы за исходящий трафик и риски привязки к поставщику | -0.9% | Регионы с высоким доходом | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности и целостности данных

Кибератаки против больниц участились, при этом группы-вымогатели нацеливаются на неправильно настроенные объектные хранилища и непропатченные API. Утечки запускают штрафы HIPAA, коллективные иски и пристальное внимание совета директоров, что требует аудитов безопасности перед одобрением миграции в облако. ИТ-директора борются с моделью разделенной ответственности и иногда недооценивают свою роль в укреплении управления идентификацией, ведения журналов и шифрования. Страховые премии резко возрастают после крупных утечек, добавляя скрытые затраты к бюджетам трансформации. Регуляторы реагируют более строгими аудиторскими следами и сроками сообщения об инцидентах, увеличивая накладные расходы соответствия для небольших общественных провайдеров, которым не хватает специализированных талантов кибербезопасности.

Отсутствие интероперабельности и стандартов

Устаревшие интерфейсы HL7 v2, проприетарные форматы изображений и несогласованные терминологии замедляют усилия по созданию унифицированных тканей данных. Многие поставщики EHR по-прежнему взимают премиальные сборы за доступ к API, что усложняет инновации третьих сторон. Семантические несоответствия в лабораторных кодах или списках проблем подрывают межпровайдерскую аналитику даже при синхронизации записей. Специфические для страны законы о конфиденциальности заставляют создавать архитектурные обходные пути, такие как внутрирегиональные зоны данных или разделы суверенитета данных, что увеличивает сложность дизайна. Отсутствие глобальных рамок согласия задерживает трансграничные теле-онкологические услуги, несмотря на доступность облачной основы.

Сегментный анализ

По применению: клинические системы стимулируют цифровую трансформацию

Клинические информационные системы представляли почти половину общих расходов 2024 года, отражая центральную роль EHR, PACS и радиологических рабочих процессов для безопасности пациентов. Размер рынка облачных вычислений в здравоохранении для клинических нагрузок выиграл от федеральных стимулов, которые требовали сертифицированных технологий EHR и устанавливали пороги отчетности по качеству. Облачные EHR обеспечивают мгновенные обновления и интегрированные плагины клинических решений, улучшая оценки удовлетворенности врачей. Отделения визуализации направляют исследования КТ и МР в облачные AI-сервисы, которые помечают критические находки, сокращая время оборота.

Неклинические приложения расширяются, поскольку финансовые отделы ищут облачную аналитику цикла доходов, которая сокращает процент отказов. Системы здравоохранения развертывают SaaS-платформы выставления счетов, которые масштабируются во время открытой регистрации, обеспечивая соответствие рассмотрения претензий росту участников. HR-команды используют облачные механизмы планирования и расчета заработной платы для управления путешествующими медсестрами и удаленными кодировщиками с геозонным соответствием. Прогностические панели управления цепочкой поставок на рынке облачных вычислений в здравоохранении прогнозируют нехватку лекарств и оптимизируют инвентарь точно в срок, освобождая средства для клинических программ.

По развертыванию: частное облако сохраняет преимущество в безопасности

Частное облако сохраняет мажоритарную долю, потому что многие провайдеры размещают нагрузки с большим объемом PHI в однопользовательских средах с изоляцией на аппаратном уровне. Учреждения, управляющие кластерами геномных исследований или телеметрией интенсивной терапии, выбирают выделенную инфраструктуру для соответствия правилам суверенных данных. Настраиваемые брандмауэры и локальные вспомогательные узлы позволяют CISO обеспечивать детализированные политики.

Публичное облако ускоряется быстрее всего после того, как провайдеры обретают уверенность в сертификатах HITRUST, GDPR и HDS, предлагаемых гиперскейлерами. Устранение платы за исходящий трафик и появление чипсетов конфиденциальных вычислений облегчают опасения привязки к поставщику. Многие IDN принимают гибридную модель: хирургическое видео и телеметрия передаются в локальные частные облака для низкой задержки, в то время как анонимизированные наборы данных исследований реплицируются в публичные облака для обучения моделей ИИ. Этот сбалансированный подход держит критические нагрузки близко, эксплуатируя при этом гиперскейл-экономику для вторичной аналитики.

По услугам: доминирование SaaS отражает операционные приоритеты

Готовые SaaS остаются выбором по умолчанию для больниц, стремящихся ограничить капитальные затраты и внутреннее обслуживание. Поставщики SaaS EHR продвигают ежеквартальные выпуски функций, которые объединяют регулятивные обновления и патчи кибербезопасности, предотвращая дрейф соответствия. Порталы взаимодействия с пациентами, работающие на SaaS, достигают кроссбраузерной функциональности без локальных циклов разработки, повышая метрики принятия портала.

Платформа как услуга стремительно растет, поскольку центры передового опыта аналитики создают пользовательские FHIR-агрегаторы и API-шлюзы. DevOps-команды ценят управляемые кластеры Kubernetes, которые абстрагируют сложность, но позволяют точное масштабирование микросервисов. PaaS-блокноты размещают рабочие процессы науки о данных, где клиницисты и ученые данных совместно разрабатывают модели риска для повторных госпитализаций. Инфраструктура как услуга сохраняет нишевую релевантность, когда устаревшие архивы изображений нуждаются в специализированных GPU-драйверах или когда сайты аварийного восстановления отражают локальные стеки в облаке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: ускоряется конвергенция провайдер-плательщик

Провайдеры стимулируют большее потребление, поскольку стационарные объемы по-прежнему генерируют наибольший отпечаток данных. Академические медицинские центры первыми внедряют AI-писцов, которые снижают бремя документации, слушая разговоры клиницист-пациент и заполняя структурированные заметки. Амбулаторные клиники принимают облачную электронную почту и безопасные сообщения, которые соответствуют стандартам шифрования HIPAA, поддерживая мобильные рабочие процессы.

Плательщики быстро наверстывают упущенное, поскольку контракты на основе ценности зависят от унифицированных клинико-административных наборов данных. Облачные механизмы корректировки риска анализируют данные встреч для выявления пробелов кодирования, повышая показатели RAF и возмещение. Команды опыта участников развертывают генеративные AI-чатботы на рынке облачных вычислений в здравоохранении для ответов на вопросы о льготах и планирования встреч, что приводит к более высоким показателям Net Promoter Score. Объединенные субъекты плательщик-провайдер устанавливают совместные озера данных для координации путей лечения и снижения дублирования.

Географический анализ

Доля Северной Америки в 48,75% отражает давние мандаты EHR и присутствие всех ведущих гиперскейлеров с инструментариями соответствия, ориентированными на здравоохранение. Американские системы здравоохранения все больше переносят аварийное восстановление в облако, освобождая локальное пространство для приносящих доход клинических подразделений. Канадские провинции развертывают централизованные архивы изображений в суверенных гиперскейл-регионах для поддержки телерадиологии на огромных расстояниях.

Европа выигрывает от Регулирования Европейского пространства медицинских данных, которое предписывает интероперабельные стандарты и права доступа пациентов. Облачные провайдеры реагируют открытием дополнительных зон доступности в ЕС, сертифицированных по кодам C5 и GDPR, позволяя больницам консолидировать разрозненные данные без нарушения законов о резидентности. Немецкие государственно-частные консорциумы пилотируют раковые регистры на основе FHIR, размещенные в частных облаках, которые федерируются через земли, улучшая глубину исследовательских данных[2]Johner Institute, "Attention Cloud Providers: New C5 Requirements for Healthcare in Germany," johner-institute.nz. Скандинавские системы используют высокие сети возобновляемой энергии для питания углеродно-нейтральных облачных центров обработки данных, которые соответствуют национальным климатическим целям.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 19,45% из-за растущих расходов на здравоохранение и проникновения смартфонов. Национальный цифровой медицинский стек ABDM Индии работает на внутренних облачных биржах, которые позволяют небольшим клиникам выдавать интероперабельные электронные медицинские карты. В Юго-Восточной Азии частные больничные сети запускают виртуальные страховые планы, которые полагаются на публичные облачные движки теле-консультаций. My Health Record Австралии интегрирует лабораторные и визуализационные результаты через облачные FHIR-сервисы, повышая полноту данных и вовлеченность пациентов. Региональная неравномерность сохраняется, поскольку ограничения пропускной способности в сельской Индонезии и правила локализации данных в Китае формируют специфические топологии развертывания.

Конкурентная среда

Конкуренция сосредоточена на доменно-специфических ускорителях, а не на сырых ценах на вычисления. AWS, Microsoft Azure и Google Cloud внедряют схемы соответствия и настроенные на сектор AI-сервисы, такие как автоматизированные рабочие процессы предварительного разрешения. AWS сотрудничает с GE HealthCare над генеративными AI-моделями изображений, которые клиенты могут запускать напрямую в своих облачных VPC[3]GE HealthCare, "GE HealthCare and AWS Announce Strategic Collaboration to Accelerate Healthcare Transformation With Generative AI," investor.gehealthcare.com. Microsoft объединяет коннекторы телемедицины Teams с Azure API для FHIR для предоставления комплексного стека виртуального ухода. Медицинский комплект изображений Google Cloud интегрирует API деидентификации и панели аналитики, направленные на сокращение циклов развертывания AI.

Специализированные поставщики сохраняют позиции, предлагая управляемые сервисы и рамки разделенной ответственности. ClearDATA обеспечивает 24×7 мониторинг DevSecOps, адаптированный к HIPAA, в то время как мультитенантная EHR athenahealth обслуживает общественные больницы, лишенные надежного ИТ-персонала. Datavant фокусируется на токенизации и связывании записей, позволяя исследовательским сотрудникам объединять наборы данных без раскрытия идентификаторов. Эти нишевые игроки часто партнерствуют с гиперскейлерами для инфраструктурных слоев, добавляя доменно-специфическую оркестрацию.

M&A остаются активными, поскольку облачные провайдеры покупают аналитические бутики или стартапы соответствия для углубления вертикальных стеков. Многолетнее, многомиллиардное соглашение Oracle о хостинге, связанное с его приобретением Cerner, сигнализирует о намерении объединить клинические данные с планированием ресурсов предприятия. Siemens Healthineers сотрудничает с региональными правительствами для развертывания онкологических облачных платформ, которые объединяют аппаратное обеспечение изображений, ИИ и управляемые сервисы в подписочных моделях. Инвесторы вознаграждают поставщиков, демонстрирующих количественные достижения результатов, поэтому лидеры рынка публикуют тематические исследования, подчеркивающие снижение смертности от сепсиса или улучшение разрешения претензий с первого прохода.

Лидеры отрасли облачных вычислений в здравоохранении

-

IBM Corporation

-

Oracle

-

Dell Technologies

-

Koninklijke Philips N.V.

-

Amazon Web Services (AWS)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Март 2025: GE HealthCare запустила Genesis, набор облачных SaaS-модулей корпоративной визуализации, которые обеспечивают граничный прием, вендор-нейтральный архив и инструменты миграции.

- Февраль 2025: Royal Philips расширила свой портфолио облачной радиологической информатики по всей Европе и начала тестирование функций генеративного ИИ для структурированной отчетности.

Область отчета о глобальном рынке облачных вычислений в здравоохранении

В соответствии с областью данного отчета облачные вычисления были определены как практика использования удаленных серверов вместо локальных серверов или сетей для хранения, управления и обработки данных. Поэтому использование облака перемещает инфраструктуру центра обработки данных за пределы организации. В этом отчете анализируется и обсуждается рынок облачных вычислений в секторе здравоохранения. Доходы от облачных сервисов отслеживались в отчете. Рынок облачных вычислений в здравоохранении сегментирован по применению (клинические информационные системы (CIS) (электронная медицинская карта (EHR), система архивирования и передачи изображений (PACS), радиологические информационные системы (RIS), компьютеризированный ввод заказов врача (CPOE) и другие применения) и неклинические информационные системы (NCIS) (управление циклом доходов (RCM), автоматическое выставление счетов пациентам (APB), система управления заработной платой и другие неклинические информационные системы)), развертыванию (частное облако и публичное облако), услугам (программное обеспечение как услуга (SaaS), инфраструктура как услуга (IaaS) и платформа как услуга (PaaS)), конечному пользователю (поставщики медицинских услуг и плательщики медицинских услуг) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает значение (млн долларов США) для всех вышеперечисленных сегментов.

| Клинические информационные системы (CIS) | Электронная медицинская карта (EHR) |

| Система архивирования и передачи изображений (PACS) | |

| Радиологическая информационная система (RIS) | |

| Компьютеризированный ввод заказов врача (CPOE) | |

| Другие CIS-приложения | |

| Неклинические информационные системы (NCIS) | Управление циклом доходов (RCM) |

| Автоматическое выставление счетов пациентам (APB) | |

| Система управления заработной платой | |

| Другие NCIS |

| Частное облако |

| Публичное облако |

| Гибридное облако |

| Программное обеспечение как услуга (SaaS) |

| Инфраструктура как услуга (IaaS) |

| Платформа как услуга (PaaS) |

| Поставщики медицинских услуг |

| Плательщики медицинских услуг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Клинические информационные системы (CIS) | Электронная медицинская карта (EHR) |

| Система архивирования и передачи изображений (PACS) | ||

| Радиологическая информационная система (RIS) | ||

| Компьютеризированный ввод заказов врача (CPOE) | ||

| Другие CIS-приложения | ||

| Неклинические информационные системы (NCIS) | Управление циклом доходов (RCM) | |

| Автоматическое выставление счетов пациентам (APB) | ||

| Система управления заработной платой | ||

| Другие NCIS | ||

| По развертыванию | Частное облако | |

| Публичное облако | ||

| Гибридное облако | ||

| По услугам | Программное обеспечение как услуга (SaaS) | |

| Инфраструктура как услуга (IaaS) | ||

| Платформа как услуга (PaaS) | ||

| По конечному пользователю | Поставщики медицинских услуг | |

| Плательщики медицинских услуг | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова прогнозируемая стоимость облачных вычислений в здравоохранении к 2030 году?

Ожидается, что рынок достигнет 93,41 млрд долларов США к 2030 году, поднявшись с 54,69 млрд долларов США в 2025 году.

Какой сегмент применения в настоящее время вносит наибольший вклад в расходы?

Клинические информационные системы, включая EHR и платформы визуализации, составили 45,51% доходов 2024 года.

Почему провайдеры предпочитают развертывания частного облака?

Выделенные среды обеспечивают более строгий контроль доступа и более легкие аудиты соответствия для защищенной медицинской информации.

Насколько быстро растет внедрение в Азиатско-Тихоокеанском регионе?

Прогнозируется, что расходы в Азиатско-Тихоокеанском регионе будут расширяться со среднегодовым темпом роста 19,45% между 2025 и 2030 годами.

Какая сервисная модель набирает обороты для пользовательских проектов ИИ?

Платформа как услуга растет со среднегодовым темпом роста 19,35%, поскольку больницы создают специализированные приложения аналитики и интероперабельности.

Какая проблема кибербезопасности больше всего влияет на решения о миграции в облако?

Растущие атаки программ-вымогателей и сложность моделей безопасности разделенной ответственности усиливают осторожность во время планирования внедрения облака.

Последнее обновление страницы: