Размер и доля глобального рынка облачной аналитики здравоохранения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.91 Миллиардов долларов США |

| Размер Рынка (2030) | 25.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.20% CAGR |

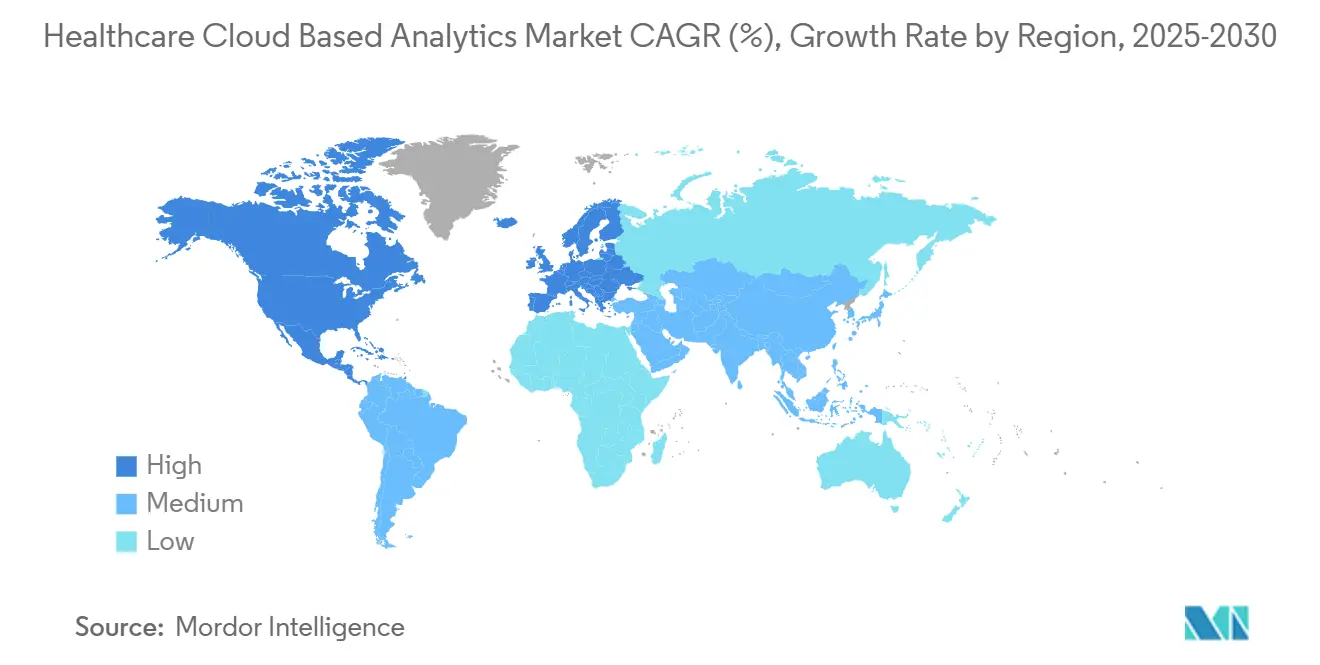

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка облачной аналитики здравоохранения от Mordor Intelligence

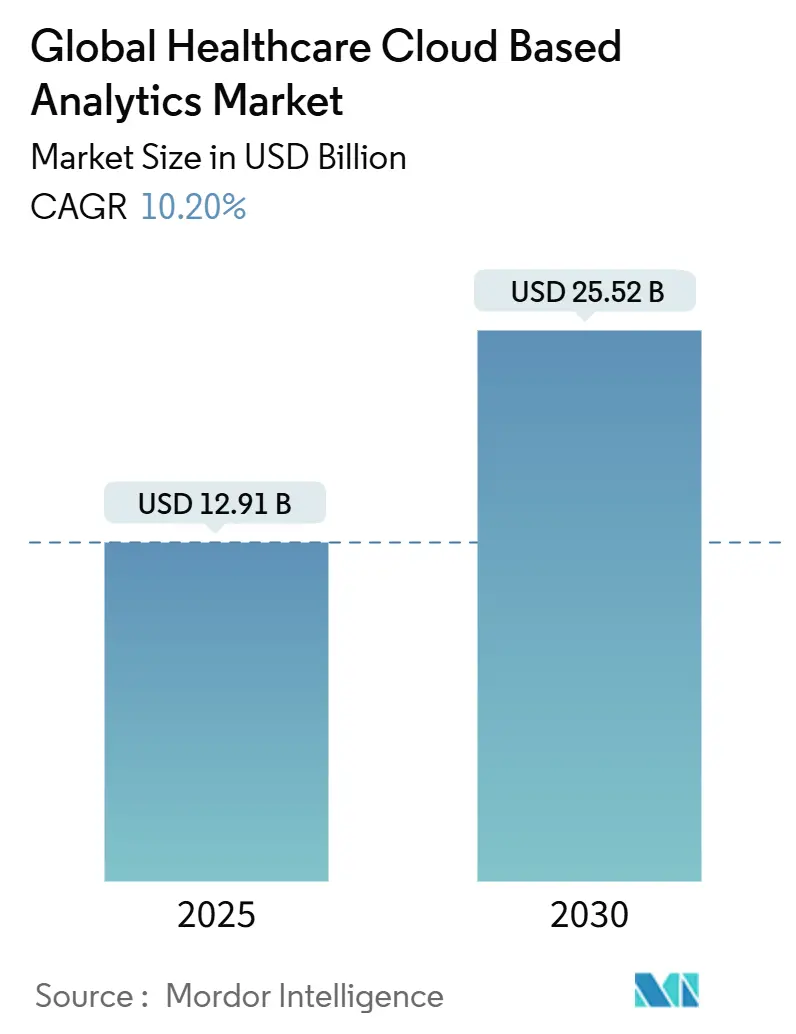

Рынок облачной аналитики здравоохранения оценивается в 12,91 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 25,52 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 14,6%. Усиленное давление для доказательства измеримых результатов, растущие объемы цифровой информации о пациентах и решительный переход к возмещению расходов на основе ценности ускоряют инвестиции в нативную облачную аналитику в больницах, среди плательщиков и спонсоров медико-биологических наук. Регулятивные мандаты, такие как Закон о лечении 21-го века, быстрое внедрение телемедицины, которое направляет свежие данные в клинические системы, и обещание существенной экономии инфраструктуры укрепляют экономическое обоснование облачного развертывания. Поставщики, которые приняли облачную миграцию, зафиксировали сокращение затрат на инфраструктуру до 95% в крупномасштабных проектах, демонстрируя фискальную привлекательность эластичных вычислений по требованию. Нехватка талантов и усиление киберрисков сдерживают импульс, но одновременно создают возможности для поставщиков, которые объединяют управляемые сервисы с надежными архитектурами безопасности.

Ключевые выводы отчета

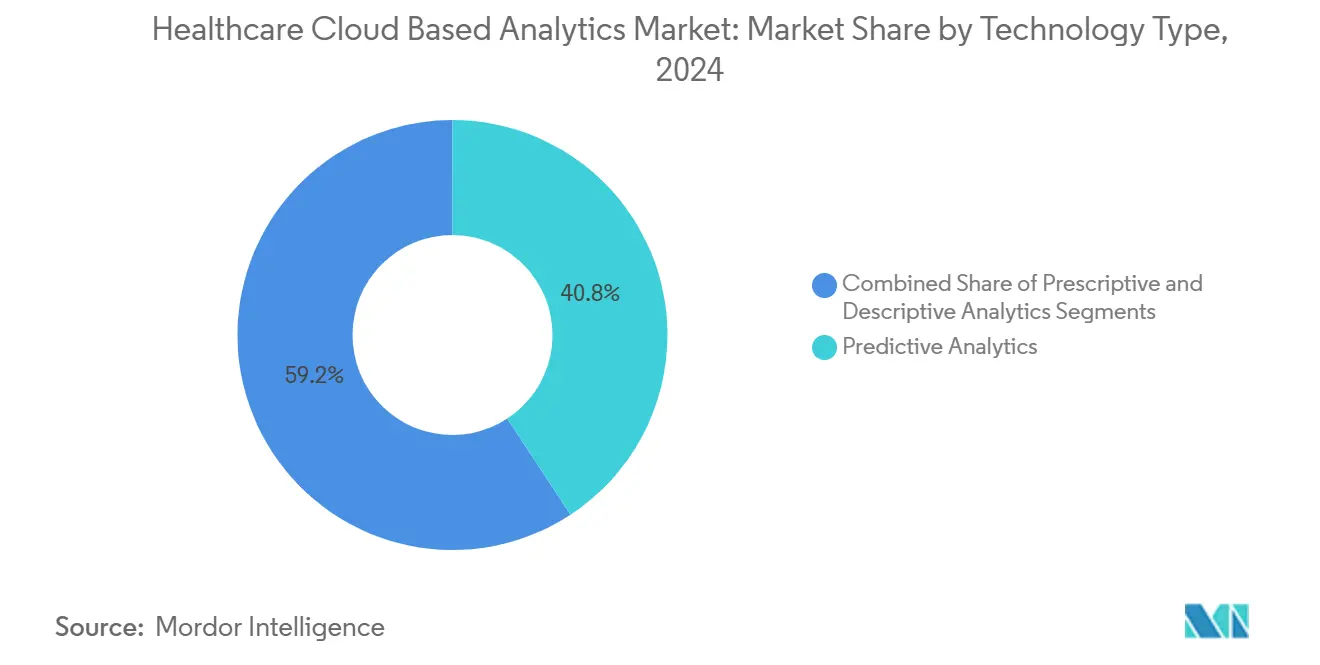

- По типу технологии предиктивная аналитика занимала 40,8% доли рынка облачной аналитики здравоохранения в 2024 году, в то время как прогнозируется рост прескриптивной аналитики со среднегодовым темпом роста 16,1% к 2030 году.

- По применению клиническая аналитика заняла 45,5% рынка облачной аналитики здравоохранения в 2024 году; управление здоровьем населения растет со среднегодовым темпом роста 17,4% до 2030 года.

- По компонентам программные платформы лидировали с долей выручки 50,6% в 2024 году, тогда как сервисы должны расти со среднегодовым темпом роста 16,1% в течение прогнозируемого периода.

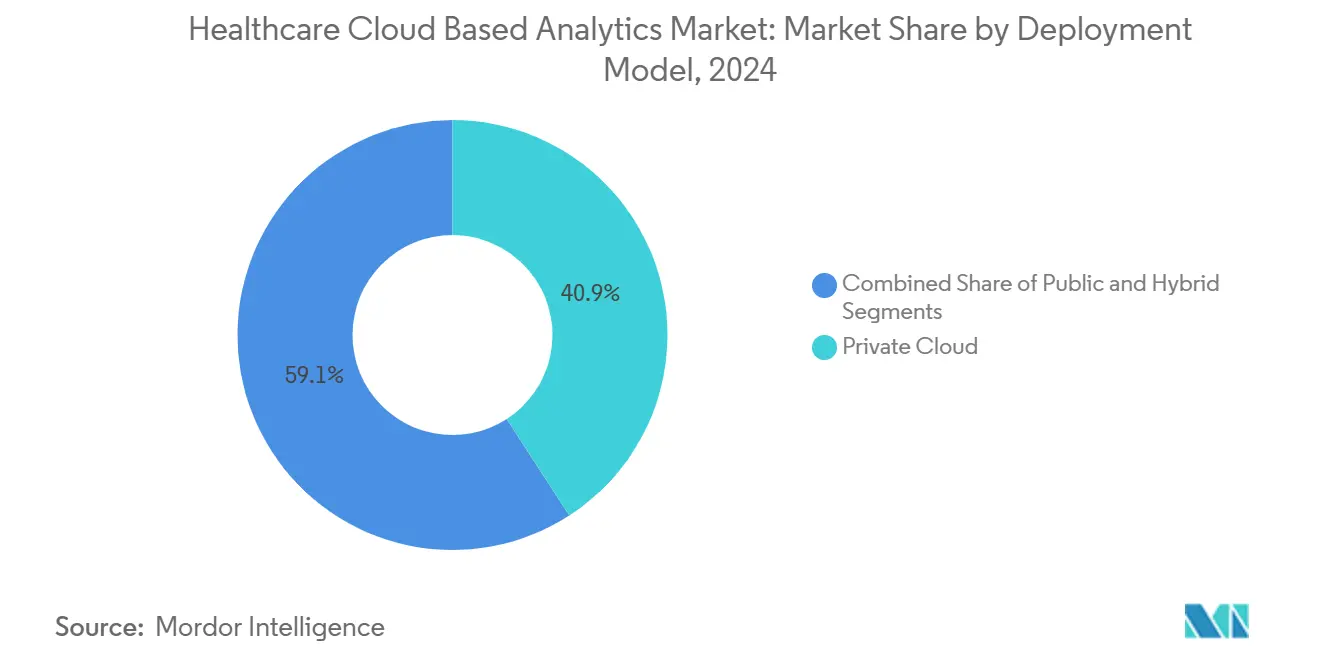

- По модели развертывания частные облачные развертывания составили 40,9% доли рынка облачной аналитики здравоохранения в 2024 году, а использование гибридного облака готово к среднегодовому темпу роста 19,8% к 2030 году.

- По конечным пользователям поставщики медицинских услуг внесли вклад в размере 47,2% рынка облачной аналитики здравоохранения в 2024 году, в то время как прогнозируется рост медико-биологических наук и КИО со среднегодовым темпом роста 20,2% в период 2025-2030 годов.

Тенденции и инсайты глобального рынка облачной аналитики здравоохранения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Взрыв данных из цифровых медицинских записей | +3.20% | Глобально, Северная Америка лидирует | Среднесрочно (2-4 года) |

| Переход к возмещению расходов на основе ценности | +2.80% | Сначала Северная Америка, затем Европа | Долгосрочно (≥ 4 лет) |

| Экономическая эффективность и эластичность облачной инфраструктуры | +2.10% | Глобально, чувствительные к затратам рынки | Краткосрочно (≤ 2 лет) |

| Правительственные мандаты для стандартов интероперабельности здравоохранения | +1.90% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Расширение телемедицины, генерирующее непрерывные потоки данных пациентов | +1.70% | Глобально, АТР и Северная Америка | Краткосрочно (≤ 2 лет) |

| Принятие FHIR и экосистем открытых API, обеспечивающих межпровайдерскую аналитику | +1.50% | Северная Америка и ЕС, расширяющиеся в АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв данных из цифровых медицинских записей

Почти каждая больница США (96%) и более трех четвертей амбулаторных врачей (78%) теперь используют сертифицированные системы электронных медицинских записей (ЭМЗ). Поток структурированной, полуструктурированной и неструктурированной информации перегружает устаревшие серверы, но питает спрос на размещенные в облаке аналитические движки, которые просеивают текст, изображения, формы волн и потоковую телеметрию. Обработка естественного языка преобразует записи врачей в пригодные для использования данные, а конвейеры машинного обучения раскрывают закономерности, которые информируют о предотвращении повторных госпитализаций и оптимизации персонала. Смешивая геномные профили, метрики носимых устройств и социальные детерминанты, поставщики составляют детальные портреты пациентов, которые лежат в основе точной медицины и общественных вмешательств.

Переход к возмещению расходов на основе ценности

Согласно Центрам Medicare и Medicaid Services, все бенефициары Medicare должны получать медицинскую помощь в рамках моделей, основанных на ценности, к 2030 году - сдвиг, который вознаграждает качество, а не объем.[2]Centers for Medicare & Medicaid Services, "Innovation Center Strategy Refresh," cms.govПоэтому поставщики требуют видимости когорт в реальном времени, оценки рисков и предиктивных предупреждений для избежания затрат. Организации, участвующие в продвинутых платежных соглашениях, уже сэкономили 28 млн долларов США от годовых расходов через своевременные вмешательства, управляемые аналитикой, подчеркивая фискальные преимущества облачной масштабируемости. По мере расширения участия в подотчетной медицинской помощи в Европе, непрерывное отслеживание производительности становится незаменимым как для государственных, так и для частных систем.

Экономическая эффективность и эластичность облачной инфраструктуры

Медицинские организации планируют в бюджете средние годовые расходы на облако в размере 38 млн долларов США, превышая расходы большинства отраслей, но все же реализуя двузначную операционную экономию через автоматизацию и ценообразование на основе использования. Эластичное масштабирование позволяет радиологическим группам сократить затраты на вычисления изображений на 30%, одновременно повышая точность диагностики. Освобожденные от циклов капитального оборудования, ИТ-команды экспериментируют с продвинутыми рабочими нагрузками ИИ без многомиллионных затрат на серверы, усиливая привлекательность нативной облачной аналитики.

Правительственные мандаты для стандартов интероперабельности здравоохранения

Закон о лечении 21-го века запрещает блокирование информации и обязывает поставщиков США принимать API на основе стандартов для обмена данными. Внедрение FHIR теперь охватывает 84% больниц и 61% клиницистов. Аналогичные директивы в рамках европейского пространства медицинских данных подталкивают организации к платформам, которые агрегируют многоисточниковые записи, автоматически контролируют соблюдение требований и генерируют прозрачные аудиторские следы, дополнительно повышая принятие рынка облачной аналитики здравоохранения.[1]Office of the National Coordinator for Health Information Technology, "API and FHIR Adoption Fact Sheet," healthit.gov

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянные угрозы конфиденциальности данных и кибербезопасности | -2.30% | Глобально, регулируемые рынки | Краткосрочно (≤ 2 лет) |

| Устаревшая инфраструктура и сложность интеграции | -1.80% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Нехватка нативных облачных талантов в области медицинских данных | -1.40% | Глобально | Долгосрочно (≥ 4 лет) |

| Появляющиеся регулирования суверенитета данных и углеродного следа | -1.10% | Сначала Европа, затем глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Постоянные угрозы конфиденциальности данных и кибербезопасности

Здравоохранение зафиксировало 677 крупных нарушений, затронувших 182,4 млн человек в 2024 году, включая инцидент с программами-вымогателями, который скомпрометировал 100 млн записей пациентов. Средние затраты на нарушения достигли 9,77 млн долларов США, заставляя поставщиков активно инвестировать в шифрование, архитектуру нулевого доверия и мониторинг 24/7. Многие организации все еще испытывают недостаток внутренней экспертизы, продлевая циклы закупок и немного замедляя импульс рынка облачной аналитики здравоохранения.[3]GovInfoSecurity Media Group, "Healthcare Breach Statistics 2024," govinfosecurity.com

Устаревшая инфраструктура и сложность интеграции

Сложные, десятилетиями существующие клинические системы сопротивляются облачному подключению. Миграции данных связывают бюджеты, нарушают рабочие процессы и требуют длительной валидации для обеспечения точности. Европейские больницы сталкиваются с фрагментированными локальными системами, которые замедляют развертывание электронного здравоохранения и увеличивают временные рамки модернизации, задерживая проекты, ориентированные на аналитику.

Сегментный анализ

По типу технологии: Предиктивная аналитика доминирует в текущих развертываниях

Предиктивные инструменты составили 40,8% рынка облачной аналитики здравоохранения в 2024 году, подчеркивая аппетит поставщиков к предвидению повторных госпитализаций, начала сепсиса и потребностей в персонале. Решения поглощают продольные записи ЭМЗ, жизненные показатели в реальном времени и социально-экономические маркеры для запуска проактивных путей лечения, которые повышают показатели качества и сжимают затраты. Интегрированные панели предупреждают мультидисциплинарные команды о пациентах высокого риска, снижая использование скорой помощи.

Прескриптивные движки, хотя все еще находящиеся в зародышевом состоянии, масштабируются быстрее всего со среднегодовым темпом роста 16,1% до 2030 года. Эти платформы симулируют сценарии "что если" для медикаментозных режимов или пропускной способности операционных и рекомендуют оптимальные вмешательства. Оптимизация решений резонирует с системами здравоохранения, стремящимися к непрерывному улучшению маржи под договорами, основанными на ценности, позиционируя прескриптивные модули как следующий фронтир роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Клиническая аналитика лидирует, в то время как здоровье населения ускоряется

Клиническая аналитика захватила 45,5% доли рынка облачной аналитики здравоохранения 2024 года, потому что поддержка принятия решений у постели больного, сортировка изображений и лекарственные взаимодействия приносят видимые преимущества пациентам. Алгоритмы глубокого обучения сокращают время оборота радиологии и выявляют тонкие патологии, в то время как панели управления антимикробной терапией в реальном времени сдерживают тенденции резистентности.

Платформы здоровья населения, растущие со среднегодовым темпом роста 17,4%, агрегируют данные о претензиях, аптеках и социальных потребностях для стратификации риска и организации общественных вмешательств. По мере распространения моделей капитированных платежей, плательщики и поставщики полагаются на метрики уровня когорт для выявления пробелов в медицинской помощи. Облачная масштабируемость оказывается жизненно важной при обработке тысяч переменных для миллионов застрахованных жизней.

По компонентам: Программные платформы движут рынок, в то время как сервисы быстро расширяются

Программные решения заняли 50,6% выручки в 2024 году, поскольку покупатели отдавали предпочтение модульным платформам, которые объединяют слои поглощения данных, качества и визуализации. Интерфейсы с низким кодом позволяют клиницистам создавать специальные панели без глубоких навыков SQL, повышая принятие на переднем крае. Размер рынка облачной аналитики здравоохранения для программного обеспечения будет продолжать расширяться, поскольку встроенные акселераторы ИИ сокращают время вывода для изображений патологии и геномных данных.

Выручка от сервисов идет в ногу, прогнозируется среднегодовой темп роста 16,1% к 2030 году, поскольку пакеты миграции, управления данными и управляемой безопасности компенсируют нехватку персонала. Поставщики полагаются на сторонних экспертов для картирования HL7, включения FHIR API и непрерывного аудита производительности моделей, заключая долгосрочные контракты на сервисы, которые дополняют лицензионные сборы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: Частное облако доминирует на рынке, заботящемся о безопасности

С долей 40,9% частные облака остаются предпочтительными среди избегающих рисков больниц, которые требуют однопользовательских сред и детализированного контроля доступа. Выделенные экземпляры удовлетворяют HIPAA, HITECH и местным кодексам конфиденциальности, обеспечивая автоматизированное масштабирование.

Гибридные архитектуры, прогнозируемые к росту на 19,8% ежегодно, гармонизируют локальное диагностическое оборудование с всплесками публичных вычислений для обучения машинного обучения. Онкологические центры, например, хранят ПЭТ-КТ сканы локально для задержки, но переносят исследовательскую аналитику на общие GPU в вечернее время. Эта гибкая топология балансирует суверенитет, стоимость и производительность.

По конечным пользователям: Поставщики медицинских услуг лидируют, в то время как медико-биологические науки ускоряются

Больницы, интегрированные сети доставки и группы врачей внесли вклад в размере 47,2% выручки 2024 года, потому что они генерируют наибольшие объемы данных и несут прямую ответственность за результаты. Цифровые командные центры синтезируют операционные метрики, списки персонала и остроту пациентов для оптимизации оборота коек и сокращения времени ожидания.

Компании медико-биологических наук и КИО, растущие со среднегодовым темпом роста 20,2%, переосмысливают клинические испытания, добывая данные реального мира для набора пациентов и обнаружения сигналов безопасности. Облачная аналитика сокращает время до инсайтов при скрининге потенциальных биомаркеров или оценке паттернов нежелательных событий в глобальных исследованиях, стимулируя принятие в портфолио НИОКР.

Географический анализ

Северная Америка сохраняет ведущую позицию по выручке, поддерживаемая почти универсальным проникновением ЭМЗ, щедрым возмещением кодов управления хроническими заболеваниями и агрессивными федеральными усилиями по интероперабельности. Системы здравоохранения, перемещающие целые аналитические рабочие нагрузки на гиперскейлеры, сообщают о экономии затрат до 95% и ускоренных пилотах ИИ, которые автоматически составляют записи о прогрессе. Киберинциденты остаются постоянной опасностью, стимулируя широкие инвестиции в фреймворки нулевого доверия и влияя на критерии выбора поставщиков для рынка облачной аналитики здравоохранения.

Европа фиксирует солидный двузначный рост, поскольку европейское пространство медицинских данных мандатирует трансграничную портабельность записей и повторное использование в исследованиях. Специфические для стран правила, такие как немецкий C5 и французский HDS, стимулируют стратегии частного облака или гибридные стратегии, которые обеспечивают резидентность данных. Министерства здравоохранения выделяют гранты на цифровую трансформацию для борьбы с нехваткой рабочей силы, укрепляя сотрудничество между облачными поставщиками и государственными агентствами. Интегрированные регионы здравоохранения используют модели федеративного обучения для запуска совместных алгоритмов скрининга рака без экспорта сырых изображений, удовлетворяя надзирателей конфиденциальности при расширении аналитических возможностей.

Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию, стимулируемую бумом интернет-здравоохранения в Китае и растущим сектором телемедицины в Юго-Восточной Азии. Правительственные программы в Японии, Южной Корее и Сингапуре субсидируют миграцию больниц в облако и клинические пилоты ИИ для противодействия стареющему населению и дефициту клиницистов. Страны с ограниченной доступностью специалистов развертывают решения удаленного чтения, которые направляют исследования изображений к внешним радиологам, улучшая диагностический охват. Инвестиционный импульс от региональных технологических гигантов способствует созданию динамичных партнерских экосистем, которые адаптируют аналитические предложения к местным рабочим процессам и языковым нюансам.

Конкурентная среда

Концентрация отрасли умеренная. Технологические мажоры, такие как Oracle (Cerner), Optum, IBM (Merative), Microsoft и Amazon Web Services, объединяют хранилища данных, инструменты машинного обучения и ускорители, специфичные для домена, в единые наборы, нацеленные на региональные системы здравоохранения. Приобретение Oracle компании Cerner за 28,4 млрд долларов США подчеркивает стратегическую ценность клинических записей, но темп интеграции и ожидания клиентов представляют риски исполнения. Претенденты, ориентированные на облако, такие как Arcadia, Datavant и Health Catalyst, делают акцент на быстром подключении, открытости API и моделях подписки на основе использования, которые резонируют со средними больницами и плательщиками, ориентированными на цифровые технологии.

Инфузия ИИ стала главным полем битвы. Лидеры дифференцируются через предварительно обученные модели медицинского языка, компьютерное зрение, специфичное для радиологии, и агенты автоматизированного резюмирования карт. Дефицит сертифицированных профессионалов облачной аналитики мотивирует поставщиков отдавать операции на аутсорсинг, принося пользу поставщикам, которые предлагают комплексные управляемые сервисы со встроенным мониторингом SOC2 и выравниванием HITRUST. Стратегические партнерства - такие как сотрудничество Datavant с AWS Clean Rooms - объединяют безопасность гиперскейлера с каталогами данных, таксономизированными для здравоохранения, расширяя адресуемые случаи использования от целостности платежей до эпидемиологии.

Регулятивное внимание ужесточается вокруг сделок обмена данными, способствуя интересу к федеративной аналитике и движкам синтетических данных, которые ограничивают риск повторной идентификации пациентов. Поставщики, способные продемонстрировать прозрачное управление, алгоритмическую справедливость и верифицируемые инициативы по сокращению углерода, получают конкурентные рычаги, особенно в европейских тендерах. В целом, ритм инноваций и широта управляемых сервисов будут решающими факторами в следующей волне расширения рынка облачной аналитики здравоохранения.

Лидеры глобальной индустрии облачной аналитики здравоохранения

-

Oracle (Cerner)

-

Optum

-

Amazon Web Services

-

IBM (Merative)

-

Microsoft

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Май 2025: Oracle, Cleveland Clinic и G42 представили платформу глобального предоставления медицинских услуг на базе ИИ на Oracle Cloud Infrastructure для использования данных национального масштаба для инсайтов в реальном времени. Платформа фокусируется на вызовах стареющего населения и растущих затратах на медицинскую помощь.

- Декабрь 2024: HEALWELL завершила приобретение Orion Health, сформировав лидера США в области обмена медицинской информацией и облачной интероперабельности.

- Октябрь 2024: Oracle Health детализировала свою предстоящую облачную ЭМЗ следующего поколения, оснащенную встроенными агентами ИИ и интеграцией Health Data Intelligence.

- Сентябрь 2024: Слияние Apixio и партнерских фирм на 3 млрд долларов США создало платформу целостности платежей, обслуживающую 160 млн участников планов с аналитикой возмещения, управляемой ИИ.

- Июнь 2024: Arcadia приобрела CareJourney, добавив аналитику населения на основе претензий для 300 млн бенефициаров к своей облачной платформе.

Область глобального отчета о рынке облачной аналитики здравоохранения

Согласно области действия данного отчета, облачная аналитика относится к сервису, который помогает анализировать яркую эволюцию облачных бизнес-моделей и демонстрирует стратегии и техники для облачных сервисов. Облачная аналитика здравоохранения используется для достижения реальных, основанных на доказательствах полномочий принятия решений. Это наряду с наблюдением постоянного развития здоровья и гигиены пациентов, которое поддерживается питанием медицинских учреждений по уходу за пациентами. Рынок облачной аналитики здравоохранения сегментирован по типу технологии (предиктивная аналитика, прескриптивная аналитика и дескриптивная аналитика), применению (аналитика клинических данных, аналитика административных данных, аналитика исследовательских данных и другие), компонентам (аппаратное обеспечение и программное обеспечение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Предиктивная аналитика |

| Прескриптивная аналитика |

| Дескриптивная аналитика |

| Клиническая аналитика |

| Административная и финансовая аналитика |

| Аналитика здоровья населения и исследований |

| Доказательства реального мира и фармаконадзор |

| Аппаратное обеспечение |

| Программное обеспечение |

| Сервисы |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Поставщики медицинских услуг |

| Плательщики |

| Медико-биологические науки и КИО |

| Агентства общественного здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу технологии | Предиктивная аналитика | |

| Прескриптивная аналитика | ||

| Дескриптивная аналитика | ||

| По применению | Клиническая аналитика | |

| Административная и финансовая аналитика | ||

| Аналитика здоровья населения и исследований | ||

| Доказательства реального мира и фармаконадзор | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Сервисы | ||

| По модели развертывания | Публичное облако | |

| Частное облако | ||

| Гибридное облако | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Плательщики | ||

| Медико-биологические науки и КИО | ||

| Агентства общественного здравоохранения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер глобального рынка облачной аналитики здравоохранения?

Прогнозируется, что глобальный рынок облачной аналитики здравоохранения зарегистрирует среднегодовой темп роста 10,2% в течение прогнозируемого периода (2025-2030)

Каков текущий размер рынка облачной аналитики здравоохранения?

Рынок оценивается в 12,91 млрд долларов США в 2025 году и на пути к достижению 25,52 млрд долларов США к 2030 году, отражая среднегодовой темп роста 14,6%.

Какой сегмент занимает наибольшую долю рынка облачной аналитики здравоохранения сегодня?

Предиктивная аналитика лидирует с долей 40,8% благодаря сильному спросу на модели стратификации рисков и предотвращения повторных госпитализаций.

Почему частные облака предпочтительны в развертываниях аналитики здравоохранения?

Частные облака предлагают выделенные среды, которые упрощают соблюдение HIPAA и дают больницам больший контроль над чувствительными данными пациентов, что привело к доле 40,9% в 2024 году.

Как быстро ожидается рост аналитики здоровья населения?

Прогнозируется, что приложения управления здоровьем населения будут расширяться со среднегодовым темпом роста 17,4% к 2030 году по мере распространения контрактов, основанных на ценности.

Какой регион является самым быстрорастущим рынком для облачной аналитики здравоохранения?

Азиатско-Тихоокеанский регион показывает самый быстрый путь роста, поддерживаемый сильными правительственными программами цифровизации и расширяющимся внедрением телемедицины.

Каковы самые большие барьеры для более широкого принятия облачной аналитики в здравоохранении?

Киберрисков безопасности, препятствия интеграции устаревших систем и нехватка специалистов по данным, разбирающихся в облаках, остаются главными ограничениями, вместе снижая прогнозируемый среднегодовой темп роста примерно на 5%.

Последнее обновление страницы: