Размер и доля рынка Продвинутый визуализация

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.20 Миллиардов долларов США |

| Размер Рынка (2030) | 7.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

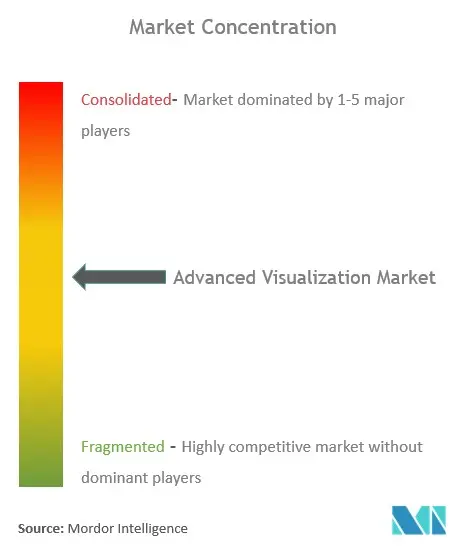

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Продвинутый визуализация от Mordor интеллект

Рынок Продвинутый визуализация достиг 4,20 млрд долл. США в 2025 году и прогнозируется вырасти до 7,18 млрд долл. США к 2030 году, отражая среднегодовой темп роста 11,3%. Устойчивый спрос на программное обеспечение визуализации на базе ИИ, фотонно-счетные КТ-сканеры и облачные корпоративные платформы продолжает ускорять капитальные расходы среди больниц и диагностических центров. В клинической практике автосегментация с использованием ИИ сокращает время чтения в радиологии более чем на 40%, фотонно-счетная КТ обеспечивает разрешение менее 0,2 мм при меньшей дозе, а новые коды CPT для количественной визуализации мозга и сердечно-сосудистой системы открывают свежие потоки возмещения. Крупномасштабные корпоративные внедрения пак/вна способствуют многосайтовому сотрудничеству, в то время как безопасные облачные развертывания набирают обороты, несмотря на строгие правила суверенитета данных в Европе. Конкурентная интенсивность растет, поскольку производители устройств объединяются с поставщиками GPU для встраивания ИИ реального времени в сканеры, а сервисные контракты смещают доходы от разовых продаж систем к повторяющимся, основанным на подписке моделям.

Ключевые выводы отчета

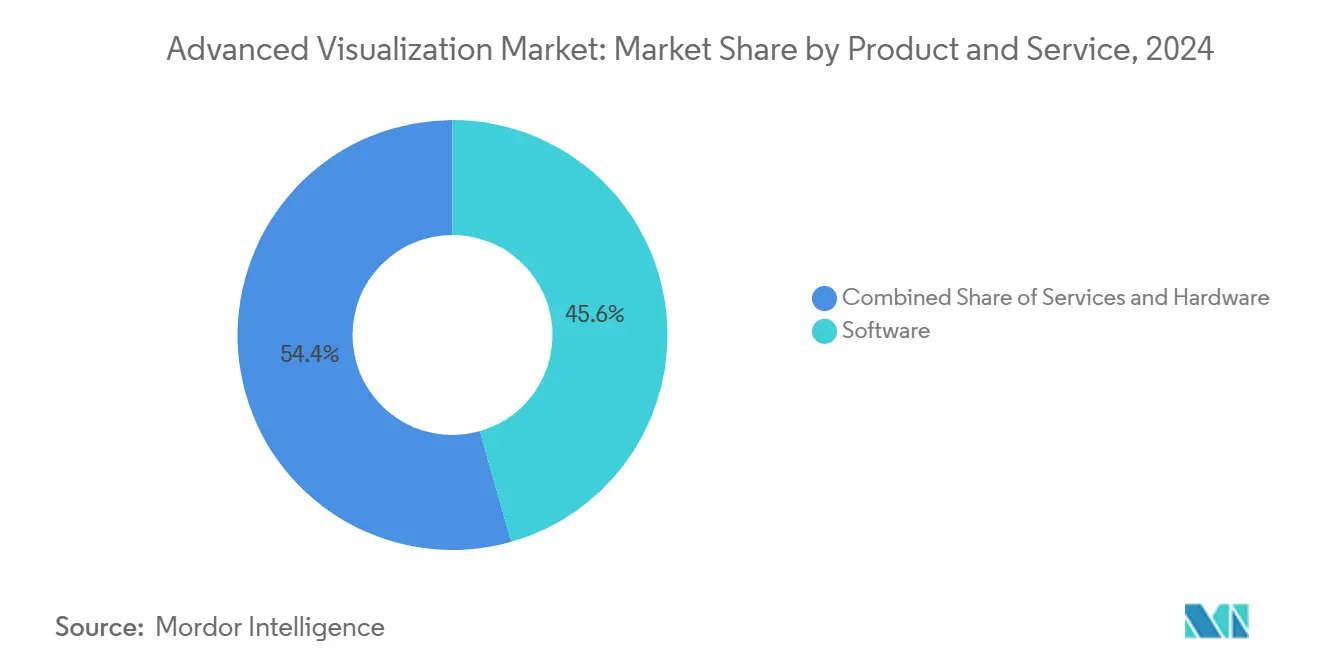

- По продуктам и услугам программное обеспечение лидировало с 45,67% доли рынка Продвинутый визуализация в 2024 году; прогнозируется, что услуги расширятся со среднегодовым темпом роста 13,12% до 2030 года.

- По типу решений корпоративные платформы контролировали 54,12% доходов в 2024 году, в то время как автономные инструменты готовы к наиболее быстрому росту со среднегодовым темпом роста 12,30% до 2030 года.

- По модели развертывания локальные установки занимали 52,84% размера рынка Продвинутый визуализация в 2024 году, тогда как облачные развертывания продвигаются со среднегодовым темпом роста 12,75% до 2030 года.

- По модальности визуализации МРТ доминировала с 62,34% долей размера рынка Продвинутый визуализация в 2024 году, однако КТ направлена на самое быстрое расширение со среднегодовым темпом роста 12,81% до 2030 года.

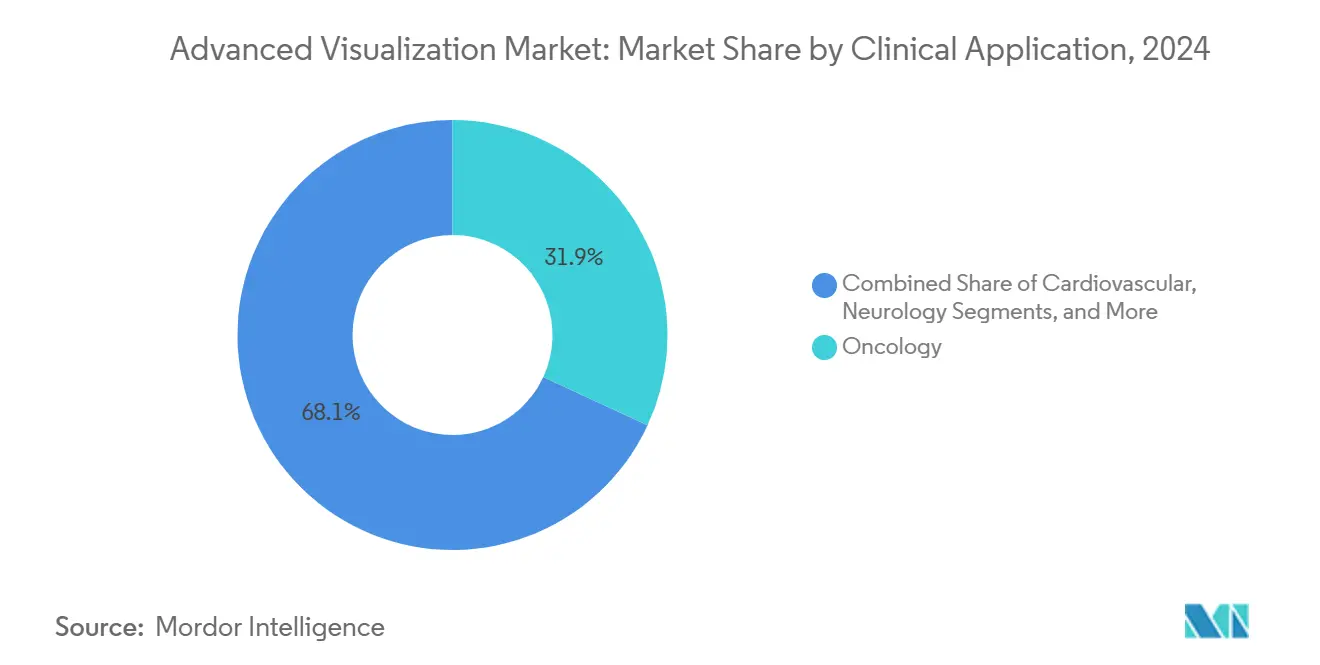

- По клиническому применению онкология командовала 31,91% доходов в 2024 году; сердечно-сосудистая визуализация регистрирует наивысшие перспективы роста со среднегодовым темпом роста 13,11% до 2030 года.

- По конечным пользователям больницы представляли 48,12% общих расходов в 2024 году, в то время как диагностические центры визуализации прогнозируются расти со среднегодовым темпом роста 13,41% до 2030 года.

Глобальные тенденции и аналитика рынка Продвинутый визуализация

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Автосегментация на базе ИИ сокращает время чтения >40% | +2.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Интеграция AV в корпоративные экосистемы пак/вна | +2.1% | Ядро в Северной Америке и ЕС, распространение на АПАК | Среднесрочно (2-4 года) |

| Расширение возмещения для кодов CPT количественной визуализации | +1.9% | Преимущественно США, постепенное расширение на другие развитые рынки | Среднесрочно (2-4 года) |

| Вендор-нейтральные облачные платформы обеспечивают многосайтовое сотрудничество | +1.7% | Глобально, с регулятивными вариациями в ЕС | Долгосрочно (≥ 4 лет) |

| Фотонно-счетная КТ и спектральная МРТ стимулируют спрос на 4-д визуализацию | +1.5% | Продвинутые рынки здравоохранения, во главе с США, Германией, Японией | Долгосрочно (≥ 4 лет) |

| Поддержка принятия решений в сканере для интервенционных кабинетов | +1.3% | Крупные медицинские центры глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Автосегментация на базе ИИ трансформирует диагностическую эффективность

Федеральное одобрение более 1000 клинических ИИ-приложений-77% для радиологии-легитимизировало автоматизацию рабочих процессов, позволяя платформам как Canon медицинский INSTINX удалить 40% кликов рабочего процесса сердечной КТ и Philips SmartSpeed Precise завершать МРТ-сканирование в три раза быстрее с на 80% более четкими изображениями. Эти приросты производительности помогают компенсировать уровень вакансий радиологов 18,1%, который профессиональные органы прогнозируют сохранится далеко за 2030 год. В интервенционных кабинетах сегментация в реальном времени теперь направляет стентирование каротид с точностью отзыва 94%, расширяя ценность ИИ от диагностики в планирование терапии.

Интеграция корпоративных PACS стимулирует операционную консолидацию

Рекордные заказы выше 4 млрд шведских крон для облачного корпоративного пакета визуализации Sectra подчеркивают аппетит систем здравоохранения к единым архитектурам, которые искореняют изолированные данные и стандартизируют рабочий процесс между отделениями радиологии, кардиологии и патологии. Облачные внедрения пак, такие как PACSonWEB, подняли межгоспитальные направления на 10% в течение 12 месяцев, поскольку врачи могут просматривать изображения где угодно, когда угодно. Подписочное ценообразование обгоняет бессрочные лицензии, снижая капитальные затраты и выравнивая стимулы поставщиков с гарантиями производительности времени работы и кибербезопасности.

Расширение возмещения подтверждает ценность количественной визуализации

С 1 января 2025 года CMS удвоила больничные выплаты за коронарную КТА-с 175 до 357,13 долл. США-ссылаясь на ресурсоемкость и клиническую пользу, решение, которое ожидается ускорить национальные объемы CCTA, уже растущие на 20% ежегодно [1]Jessica Frizen, "ты.с. CMS agrees к double reimbursement для сердечно-сосудистые кт услуги," scct.org. Новые коды категории I 0865T / 0866T формализуют платеж за волюметрику МРТ мозга на базе ИИ, поощряя программы деменции и рассеянного склероза принимать продвинутую аналитику. Аналогичный политический импульс подкрепляет дополнительные значения CPT свыше 950 долл. США для анализа коронарных бляшек с помощью ИИ, укрепляя доходный случай для ИИ по модальностям [2]центры для Medicare & Medicaid услуги, "ИИ-Enabled кт Plaque анализ LCD L39912," cms.gov.

Фотонно-счетная КТ обеспечивает спектральную визуализацию следующего поколения

Фотонно-счетная КТ Siemens NAEOTOM альфа обеспечивает срезы 0,2 мм при снижении дозы до 45%, предоставляя внутренние спектральные данные без двойных сканирований. Сравнительные исследования подтверждают превосходные соотношения контраст-шум в коронарной визуализации и сопоставимую экономическую эффективность с инвазивной ангиографией, поскольку более четкая визуализация снижает диагностическую неопределенность. С дополнительным расширением завода на 80 млн евро и обязательством сканировать 1 миллиард пациентов в это десятилетие, Siemens стремится распространить технологию глобально.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неравномерное возмещение за пределами США и Японии | -1,8% | Развивающиеся рынки; части ЕС | Среднесрочно (2-4 года) |

| Правила конфиденциальности данных замедляют облачные развертывания в ЕС | -1,2% | Европейский союз; глобальное воздействие соответствия | Краткосрочно (≤ 2 лет) |

| Продолжающаяся нехватка персонала по визуализации-ИТ | -1,0% | По всему миру; острая в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Волатильность цепочки поставок GPU повышает TCO поставщиков | -0,8% | Глобально; производство сосредоточено в Азии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Правила конфиденциальности данных создают облачные барьеры

Положения GDPR, которые привязывают суверенитет ключей шифрования к национальным границам, заставляют поставщиков облачных пак развертывать сложную инфраструктуру управления ключами, повышая стоимость развертывания и удлиняя циклы продаж в Европе. Киберинциденты, нацеленные на радиологию, выросли на 67% в 2024 году, усиливая пристальное внимание покупателей к профилям риска публичного облака и подталкивая больницы к гибридным архитектурам, которые держат идентификаторы пациентов локально, направляя деидентифицированные изображения в облако для вывода ИИ [3]Brian Casey & Erik Ridley, "Photon-подсчет кт сканер highlights новый Siemens продукты," auntminnie.com.

Нехватка персонала здравоохранения ИТ ограничивает принятие

Предложение радиологов отстает от спроса на визуализацию минимум на 17% в экономиках с высоким доходом, с истощением после COVID, удвоившимся до 3%, и вакансиями технологов, достигающими 18%. Для смягчения узких мест системы, такие как нас радиология Specialists, создали академии технологов, но обучающие конвейеры не могут полностью заменить уходящий персонал до 2030 года. Ограниченная ИТ-пропускная способность часто задерживает оптимизацию богатых функциями пакетов визуализации, ограничивая приросты пропускной способности от нового оборудования.

Сегментный анализ

По продуктам и услугам: Программное обеспечение расширяет цифровой след

Программные решения внесли 45,67% в общий доход 2024 года, эквивалентный примерно 1,9 млрд долл. США размера рынка Продвинутый визуализация, из-за ускоряющегося принятия аналитики ИИ, которая автоматизирует сегментацию, картирование перфузии и структурированную отчетность. Обновления на основе подписки обеспечивают непрерывное обновление алгоритмов, закрепляя уровни удержания выше 95%. Доходы от оборудования остаются значительными, поскольку фотонно-счетные КТ и 3-Tesla МР системы требуют специализированных GPU и детекторных массивов, однако ценностное повествование смещается к визуализации, определяемой программным обеспечением, где клинические улучшения приходят через код вместо трубок и гентри. Услуги превзошли каждую другую категорию с перспективами роста 13,12%, поскольку провайдеры передают постобработку, кибербезопасность и гарантии времени работы управляемым сервисным контрактам.

Более широкая индустрия Продвинутый визуализация принимает облачную оркестрацию, которая позволяет доступ тонких клиентов через загруженные отделения неотложной помощи, сокращая циклы установки с месяцев до недель. Дорожные карты поставщиков теперь приоритизируют богатые API платформы, чтобы сторонние разработчики ИИ могли подключать новые алгоритмы без нарушения рабочего процесса, повышая возврат от более ранних покупок оборудования. По мере того как программы онкологии и кардиологии развертывают специальные пакеты ИИ, выставление счетов за программное обеспечение переходит к ценообразованию на основе обследований, которое выравнивает доходы поставщиков с клиническим объемом.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу решений: Корпоративные платформы закрепляют консолидацию

Корпоративные платформы захватили 54,12% доли в 2024 году, поскольку сети здравоохранения предпочитают единый рабочий список, единые реализации просмотрщиков, которые покрывают радиологию, кардиологию и даже цифровую патологию. Эти интегрированные хабы готовы продолжать расширяться, потому что многогоспитальные закупочные группы оговаривают вендор-нейтральные архивы и просмотрщики с нулевым следом для гармонизации стандартов. Автономные ИИ-приложения тем не менее показывают среднегодовой темп роста 12,30%, нацеливаясь на неудовлетворенные микро-рабочие процессы-такие как обнаружение переломов позвоночника-которые большие пакеты интегрируют только медленно.

Корпоративная продажа часто объединяет лицензии фотонно-счетной КТ, автоконтурирование онкологии и облачное аварийное восстановление в семилетний опекс-контракт, увеличивая затраты на переключение и укрепляя лояльность к бренду. Для нишевых разработчиков распространение через магазины приложений маркетплейса, встроенные в ведущие платформы, предлагает охват без тяжелых накладных расходов полевых продаж, расширяя рынок Продвинутый визуализация, адресуемый меньшими фирмами.

По модели развертывания: Гибридные стратегии перекрывают пробелы соответствия

Локальные установки сохранили незначительное большинство в 52,84%, потому что мандаты суверенитета данных обязывают провайдеров ЕС сохранять первичные исследования внутри национальных границ. Наоборот, облачные подписки регистрируют самый сильный среднегодовой темп роста 12,75% благодаря эластичному масштабированию GPU, которое сокращает время вывода для сложных 3-д реконструкций. Гибридные топологии-локальные частные облака в паре с выводом ИИ публичного облака-появляются как доминантная архитектура для многонациональных госпитальных групп, балансирующих правовые обязательства с производительностью.

Поставщики платформ теперь предлагают суверенные облачные зоны с ключами шифрования, удерживаемыми клиентом, для удовлетворения GDPR, при этом все еще доставляя ИИ-сервисы из централизованных дата-центров. Этот компромисс позиционирует рынок Продвинутый визуализация для ускоренного принятия, когда регуляторы получат уверенность, что идентификаторы пациентов остаются защищенными брандмауэром.

По модальности визуализации: Инновации КТ сужают лидерство МРТ

МРТ сохранила 62,34% вклада в долю рынка Продвинутый визуализация в 2024 году, но фотонно-счетный скачок КТ установил траекторию среднегодового темпа роста 12,81%, которая могла бы перестроить экономику модальности к 2030 году. Квантовый HD детектор NAEOTOM альфа предлагает пространственное разрешение 0,11 мм, производя коронарные изображения, которые конкурируют с инвазивной ангиографией без артефактов цветения кальция. Ультразвук поддерживает релевантность через портативные устройства, включающие шумоподавление ИИ, которое обеспечивает триаж в месте оказания помощи в условиях неотложной помощи. Ядерная медицина, поддерживаемая одобрением FDA цифрового ПЭТ, обеспечивает точность в тераностике, но остается нишевой по доходам.

Продолжающиеся приросты МРТ приходят от реконструкции глубокого обучения, которая резко сокращает время сканирования, делая модальность более дружественной к пропускной способности для растянутых отделений радиологии. Однако больницы, взвешивающие капитальные бюджеты, все чаще сравнивают инновации КТ, которые обещают более быструю рентабельность инвестиций и более широкие базы направлений, иллюстрируя, как смесь модальностей повлияет на будущую динамику рынка Продвинутый визуализация.

По клиническому применению: Онкология остается краеугольным камнем

Доля доходов онкологии 31,91% отражает зависимость от многофазной КТ, диффузионно-взвешенной МРТ и гибридной ПЭТ/КТ для стадирования и оценки ответа. Платформы стратификации риска на базе ИИ, такие как Clairity грудь, предсказывают пятилетний риск рака груди из рутинной маммографии, подчеркивая, как визуализация питает превентивную медицину. Сердечно-сосудистая визуализация, самый быстрый подъем со среднегодовым темпом роста 13,11%, напрямую выигрывает от приростов возмещения CMS и от способности спектральной КТ количественно определять бремена некальцифицированных бляшек. Неврология использует волюметрические МРТ-биомаркеры для испытаний деменции, в то время как ортопедические практики принимают фотонно-счетную КТ для диагностики скрытых переломов.

Притоки в онкологические маркетплейсы ИИ стимулируют валидацию алгоритмов для радиогеномных сигнатур, что могло бы поднять лицензирование программного обеспечения за обследование. Такое перекрестное опыление поддерживает долгосрочный рост в индустрии Продвинутый визуализация, поскольку клинические специальности сходятся на общих, готовых к ИИ наборах данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы доминируют в капитальных расходах, центры визуализации масштабируются быстрее

Больницы выделили почти половину расходов 2024 года, привлеченные к общекорпоративным контрактам, которые интегрируют хирургическое планирование, интраоперационную навигацию и интервенционное руководство. Многие академические центры встраивают аналитику визуализации в клинические испытания, усиливая объем и генерацию доказательств. Независимые диагностические центры визуализации, расширяющиеся со среднегодовым темпом роста 13,41%, эксплуатируют проворные облачные развертывания пак для привлечения направляющих врачей, ищущих отчеты в тот же день. Их модель, ориентированная на объем, приветствует ИИ как усилитель пропускной способности, обеспечивая дифференциальное ценообразование против больничных амбулаторных отделений.

Лидеры индустрии структурируют семилетние сделки управляемых услуг, которые гарантируют время работы и кибербезопасность, выравниваясь с предпочтением больничных CFO к предсказуемому опексу. Тем временем бутики, разворачивающиеся вокруг коронарной КТ с поддержкой ИИ или низкодозового скрининга легких, усиливают конкурентное давление в пригородных рынках, расширяя след рынка Продвинутый визуализация без больших строительных проектов.

Географический анализ

Северная Америка командовала 43,14% доходов в 2024 году, поддерживаемая плотными базами установки модальностей, самыми ранними одобрениями ИИ 510(k) и реформами оплаты CMS, которые теперь возмещают коронарную КТА по 357,13 долл. США за обследование. Академическо-промышленные партнерства-примером которых является работа GE Здравоохранение и NVIDIA над автономным сканированием-продолжают инкубировать алгоритмы, позже развертываемые по всему миру. Продолжающиеся нехватки персонала создают попутный ветер для программного обеспечения производительности, поскольку радиологические группы стремятся удовлетворить растущий спрос.

Азиатско-Тихоокеанский регион регистрирует самый крутой среднегодовой темп роста 13,54%, поскольку Япония, Австралия и Южная Корея модернизируются до фотонно-счетной КТ, в то время как густонаселенные страны, такие как Индия, развертывают доступные облачные пак для расширения диагностики третичного уровня в города второго уровня. Приобретение GE Здравоохранение компании Nihon Medi-Physics подчеркивает региональный интерес к цепочкам поставок молекулярной визуализации, которые дополняют платформы визуализации. Национальные рамки управления ИИ в Сингапуре и Южной Корее упрощают регулятивные пути, поощряя местные стартапы интегрироваться в международные экосистемы устройств.

Европа показывает умеренные приросты при сложном соответствии GDPR. Поставщики, способные гарантировать резидентность ключей шифрования в пределах границ ЕС, получают конкурентное преимущество. Развертывание Philips HealthSuite визуализация на суверенных облачных инстансах демонстрирует, как регулятивное соответствие и инновации могут сосуществовать. Кроме того, повышенная бдительность кибербезопасности стимулирует замену устаревших пак нулевым доверием, вендор-нейтральными архивами-стимулируя дополнительные доходы рынка Продвинутый визуализация.

Конкурентная среда

Консолидация индустрии сдерживается устойчивыми инновациями, генерируя умеренно концентрированную структуру. Топ-пять поставщиков-Siemens Healthineers, GE Здравоохранение, Philips, Canon медицинский и Sectra-вместе контролируют приблизительно 68% глобальных доходов, в то время как более 70 меньших ИИ-специалистов поставляют алгоритмические точечные решения. Покупки GE Здравоохранение в 2024 году MIM программное обеспечение и ИИ-подразделения разумный ультразвук составили более 51 млн долл. США, расширяя его портфели онкологии и женского здоровья. Siemens инвестирует 27,38 млрд долл. США в фотонно-счетную КТ и цифровые услуги, планируя сканировать 1 миллиард пациентов к 2035 году.

Стратегические альянсы влияют на дорожные карты продуктов: Philips объединился с NVIDIA для генеративной реконструкции МРТ с ИИ, в то время как RadNet интегрирует маркетплейс Eureka TeraRecon в национальные центры визуализации для ускорения развертывания алгоритмов. Облачные поставщики углубляют привязку, объединяя кибербезопасность жизненного цикла, аварийное восстановление и доступ к маркетплейсу ИИ в долгосрочные контракты управляемых услуг. Возникающие пробелы включают интервенционное руководство и инструменты клинических решений в реальном времени, где стартапы разрабатывают голосовые и жестовые UI для облегчения ограничений стерильного поля.

В долгосрочной перспективе конкурентная дифференциация будет зависеть от экосистем открытых API и сертификаций суверенного облака. Провайдеры все чаще оценивают заявки по портируемости данных и интероперабельности алгоритмов, вознаграждая поставщиков, которые отказываются от проприетарных форматов файлов и принимают интеграцию на основе стандартов-дальше формируя траектории рынка Продвинутый визуализация.

Лидеры индустрии Продвинутый визуализация

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

-

Agfa-Gevaert группа

-

Canon Inc. (Canon медицинский системы Corporation)

-

общий электрический Company (GE Здравоохранение)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2023: Blattner Tech заключила партнерство с сок аналитика для встраивания интерактивных дашбордов визуализации данных в корпоративные рабочие процессы визуализации.

- Август 2022: Kitware запустила MIQA, облачное приложение для распределенного обеспечения качества медицинских изображений.

- Февраль 2022: Siemens Healthineers и Universal медицинский визуализация согласились оснастить сайты первичной помощи в Китае инструментами удаленного сканирования и продвинутым диагностическим оборудованием.

Область охвата отчета о глобальном рынке Продвинутый визуализация

Согласно области охвата отчета, Продвинутый визуализация является платформой визуализации данных нового поколения, которая помогает конечным пользователям просматривать данные в глубину и обеспечивает улучшенное качество изображения. Это помогает специалистам с лучшим пониманием клинических вопросов, таким образом ведя к высококачественным медицинским учреждениям. Рынок Продвинутый визуализация сегментирован по продуктам и услугам (оборудование, программное обеспечение и услуги), типу решений (корпоративные и автономные), модальности визуализации (магнитно-резонансная томография (МРТ), компьютерная томография (КТ), ультразвук, ядерная медицина и другие модальности визуализации), клиническому применению (онкология, ортопедия, сердечно-сосудистая система, неврология и другие клинические применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Оборудование |

| Программное обеспечение |

| Услуги |

| Корпоративная платформа |

| Автономный инструмент |

| Локальная |

| Облачная |

| Гибридная |

| Магнитно-резонансная томография (МРТ) |

| Компьютерная томография (КТ) |

| Ультразвук |

| Ядерная медицина (ПЭТ/ОФЭКТ) |

| Новые модальности (фотонно-счетная КТ, фотоакустическая) |

| Онкология |

| Сердечно-сосудистая система |

| Неврология |

| Ортопедия и костно-мышечная система |

| Гастро-гепатология |

| Больницы |

| Диагностические центры визуализации |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам и услугам | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По типу решений | Корпоративная платформа | |

| Автономный инструмент | ||

| По модели развертывания | Локальная | |

| Облачная | ||

| Гибридная | ||

| По модальности визуализации | Магнитно-резонансная томография (МРТ) | |

| Компьютерная томография (КТ) | ||

| Ультразвук | ||

| Ядерная медицина (ПЭТ/ОФЭКТ) | ||

| Новые модальности (фотонно-счетная КТ, фотоакустическая) | ||

| По клиническому применению | Онкология | |

| Сердечно-сосудистая система | ||

| Неврология | ||

| Ортопедия и костно-мышечная система | ||

| Гастро-гепатология | ||

| По конечным пользователям | Больницы | |

| Диагностические центры визуализации | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Насколько большим будет рынок Продвинутый визуализация к 2030 году?

Размер рынка Продвинутый визуализация прогнозируется достичь 7,18 млрд долл. США к 2030 году на росте аппаратных обновлений и облачных программных подписок.

Кто являются ключевыми игроками на рынке Продвинутый визуализация?

Fujifilm Holdings Corporation, Koninklijke Philips N.V., Agfa-Gevaert группа, Canon Inc. (Canon медицинский системы Corporation) и общий электрический Company (GE Здравоохранение) являются основными компаниями, работающими на рынке Продвинутый визуализация.

Какая модальность показывает самый быстрый рост доходов?

КТ является самой быстрорастущей модальностью со среднегодовым темпом роста 12,81%, благодаря инновациям фотонно-счетных детекторов, которые улучшают разрешение и снижают дозу радиации.

Какой регион имеет наибольшую долю на рынке Продвинутый визуализация?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке Продвинутый визуализация.

Последнее обновление страницы: