Размер и доля рынка бизнес-аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 91 Миллиардов долларов США |

| Размер Рынка (2030) | 138.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бизнес-аналитики от Mordor Intelligence

Рынок бизнес-аналитики оценивается в 91 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 138,24 млрд долларов США к 2030 году, что отражает CAGR 8,70% за этот период. Облачные платформы, автоматизация на основе ИИ и широкое стремление к цифровой трансформации лежат в основе этого расширения. Организации различных отраслей теперь внедряют аналитику в повседневные рабочие процессы для выявления неэффективности, улучшения взаимодействия с клиентами и сокращения циклов принятия решений. Конвергенция искусственного интеллекта с установленными аналитическими стеками смещает дисциплину от ретроспективной отчетности к интеллектуальной аналитике в режиме реального времени, в то время как повсеместное внедрение облачных технологий снижает барьеры для входа для компаний любого размера. Конкурентная интенсивность остается высокой, поскольку действующие поставщики корпоративного программного обеспечения пересматривают портфели, чтобы соответствовать темпу, задаваемому облачными специалистами и стартапами, ориентированными на ИИ, которые обещают более быстрое развертывание и более простой пользовательский опыт. Нехватка талантов, правила суверенитета данных и высокие первоначальные затраты продолжают сдерживать рост, но не сорвали структурную миграцию к операциям, ориентированным на данные.

Ключевые выводы отчета

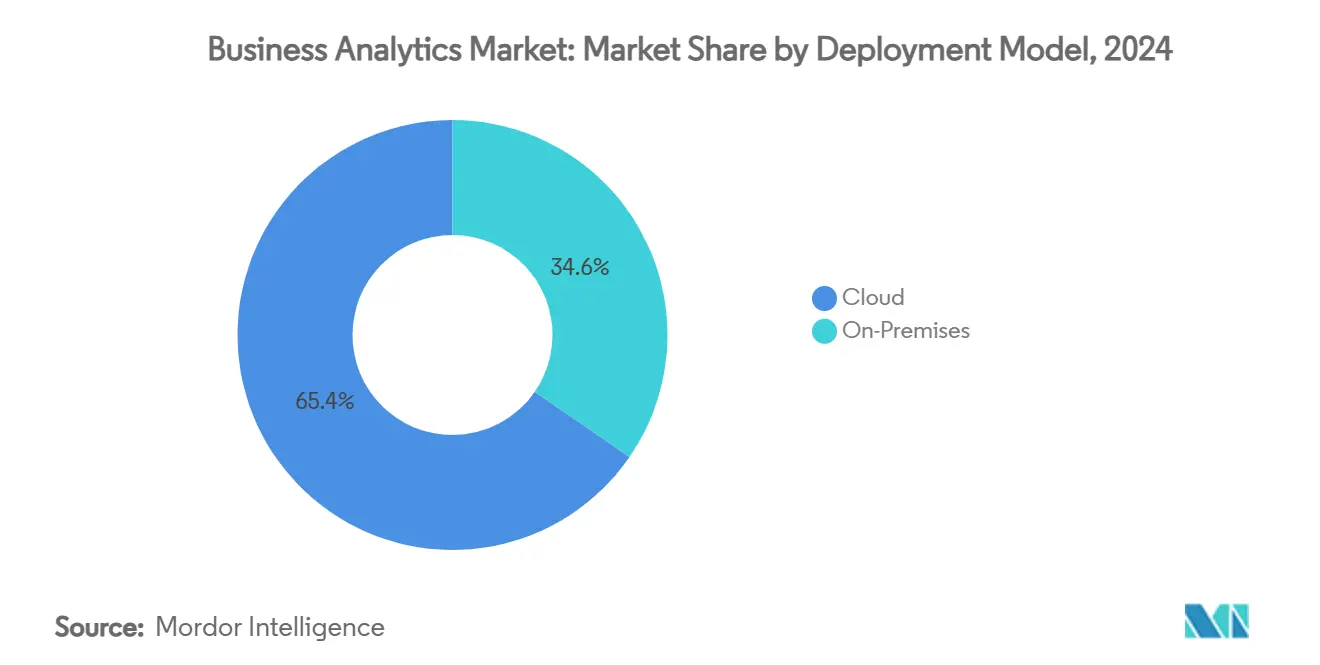

- По модели развертывания облачный сегмент захватил 65,4% доли рынка бизнес-аналитики в 2024 году и расширяется с CAGR 10,7% до 2030 года.

- По типу аналитики описательная аналитика держала 32,7% выручки в 2024 году, в то время как прогнозируется, что предиктивная аналитика будет расти с CAGR 8,8% до 2030 года.

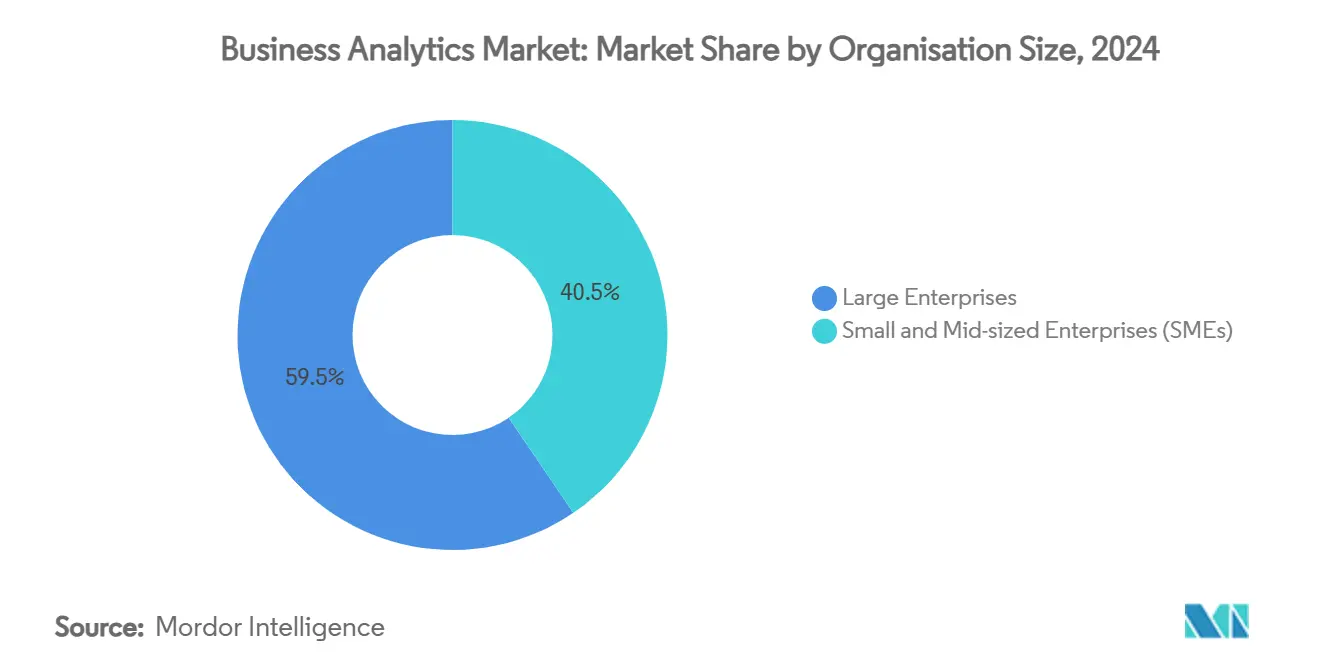

- По размеру организации крупные предприятия заняли 59,5% доли размера рынка бизнес-аналитики в 2024 году; малые и средние предприятия показывают самый быстрый рост с CAGR 9,1%.

- По отрасли конечного пользователя BFSI лидировал с 28,3% долей выручки в 2024 году; прогнозируется, что здравоохранение и науки о жизни будут развиваться с CAGR 9,4%.

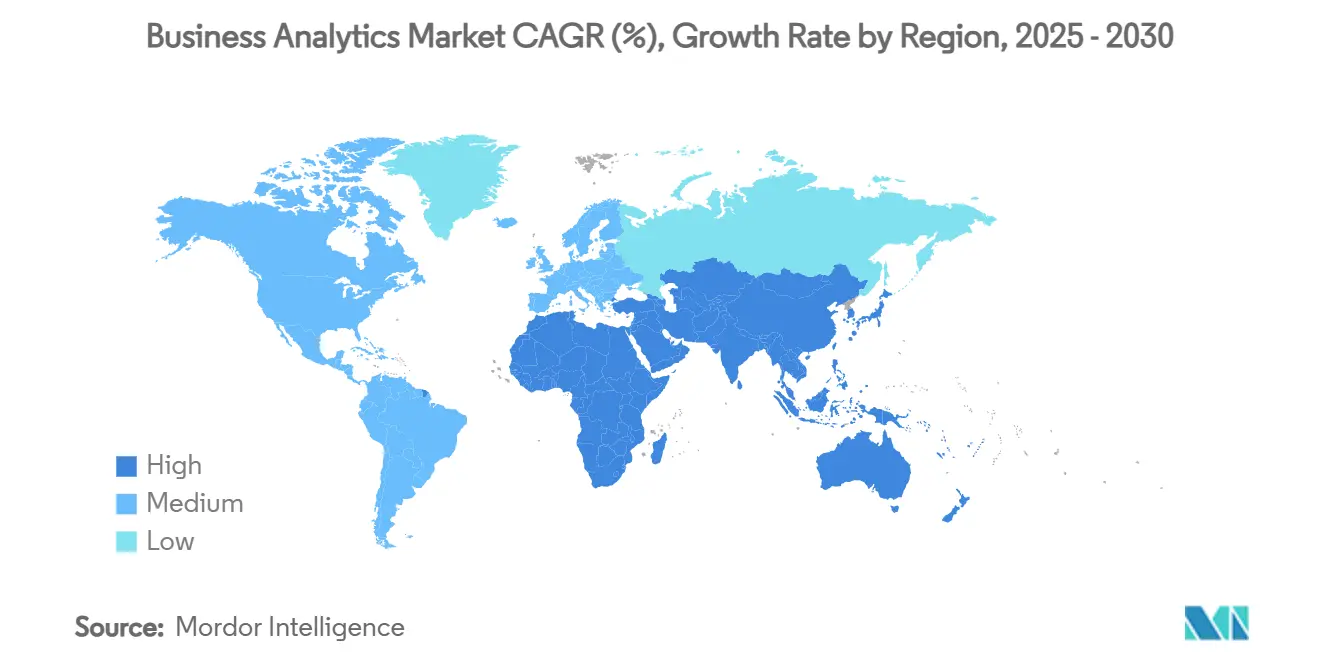

- По географии Северная Америка сохранила 27,4% глобальной выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион находится на пути к CAGR 10,3%.

Тенденции и инсайты глобального рынка бизнес-аналитики

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Распространение больших данных и внедрение облачных технологий | +2.1% | Глобально, с лидерством Северной Америки и Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Потребность в принятии решений в режиме реального времени | +1.8% | Глобально, особенно в производственном и финансовом секторах | Короткий срок (≤ 2 лет) |

| Внедрение ИИ/МО в аналитические платформы | +2.3% | Основные рынки Северной Америки, Европы и Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Регуляторное стимулирование соответствия на основе данных | +1.2% | В основном Европа и Северная Америка | Долгий срок (≥ 4 лет) |

| Периферийная аналитика для отраслей с высокой концентрацией IoT | +1.4% | Производственные центры Азиатско-Тихоокеанского региона, промышленность Северной Америки | Средний срок (2-4 года) |

| Чистые комнаты данных, сохраняющие конфиденциальность | +0.9% | Глобально, с ранним внедрением в рекламе и здравоохранении | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение ИИ и МО в аналитические платформы

Искусственный интеллект переместился от дополнительной функции к основной возможности в платформах бизнес-аналитики. Новые релизы, такие как Snowflake Cortex и агент аналитик Microsoft 365 Copilot, интерпретируют естественный язык, автоматически генерируют SQL и предоставляют предиктивные инсайты, которые раньше требовали специалиста по данным. [1]Microsoft, "Microsoft 365 Copilot: Analyst Agent," microsoft.com Компании, внедряющие эти возможности, сообщают о повышении производительности на 30-50% в командах маркетинга, цепочки поставок и финансов. По мере снижения затрат на обучение моделей поставщики платформ встраивают генеративный ИИ для расширения доступа и автоматизации подготовки данных, открывая эру "агентной аналитики", где автономные агенты управляют сложными конвейерами анализа без программирования человеком.

Распространение больших данных и внедрение облачных технологий

Объем, скорость и разнообразие данных продолжают расти. Более 6 000 организаций обмениваются свыше 275 петабайт каждую неделю на BigQuery, подчеркивая, как эластичное облачное хранилище и вычисления стали стандартной основой для аналитики. [2]Google Cloud, "BigQuery Data Sharing Statistics," cloud.google.com Программы совместных инноваций, такие как пятилетнее соглашение между ClickHouse и AWS, ускоряют создание специализированных решений для рабочих нагрузок финансов и электронной коммерции. Облачные фреймворки также позволяют компаниям сочетать локализованную обработку данных IoT с централизованными панелями, обеспечивая 10% прирост эффективности оборудования и 30% сокращение незапланированных простоев в промышленных условиях.

Потребность в принятии решений в режиме реального времени

Конкурентное давление заставляет предприятия относиться к инсайтам как к скоропортящимся продуктам. Страховщики используют ценообразование в режиме реального времени для увеличения выручки на двузначные проценты, а транспортные операторы подают живые потоки сенсоров в модели трафика, которые предсказывают заторы с почти идеальной точностью. Заводы с поддержкой периферии сокращают время выхода на рынок на четверть и экономят сотни тысяч долларов на счетах за электроэнергию каждый месяц. Ритейлеры аналогично опираются на потоковые конвейеры для сокращения дней запасов при повышении доступности товаров и удовлетворенности клиентов.

Периферийная аналитика для отраслей с высокой концентрацией IoT

Производители, коммунальные службы и операторы умных городов развертывают аналитику на периферии сети для устранения задержек, сохранения пропускной способности и соблюдения правил защиты данных. Локальные модели проверяют выходные данные сенсоров, отмечают аномалии и действуют автоматически. Мировые расходы на периферию достигли 232 млрд долларов США в 2024 году, и половина предприятий ожидает стандартизации периферийных рабочих процессов к 2025 году. Безопасные партнерства между производителями устройств, телекоммуникационными компаниями и поставщиками платформ закрепляют эти проекты для обеспечения зашифрованной передачи данных и автоматического обеспечения политик.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты и неопределенность ROI | -1.5% | Глобально, особенно МСП в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Нехватка талантов в продвинутой аналитике | -1.8% | В основном Северная Америка и Европа | Средний срок (2-4 года) |

| Ограничения суверенитета данных | -1.1% | Европа, Азиатско-Тихоокеанский регион с трансграничными операциями | Долгий срок (≥ 4 лет) |

| Пробелы в качестве ESG-данных | -0.7% | Глобально, с акцентом на регулируемые отрасли | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения суверенитета данных

Противоречивые правила GDPR, CLOUD Act и возникающих национальных законов заставляют транснациональные корпорации архитектурно создавать специфичные для региона стеки данных. Развертывания должны обеспечивать локальную обработку, зашифрованные передачи и аудируемое согласие, добавляя затраты и сложность.[3]ISACA, "Data-Sovereignty Challenges in Public Cloud," isaca.orgПредложения суверенного облака от гиперскейлеров и региональных провайдеров решают проблему, но организации все еще жонглируют множественными поставщиками и контролями для удовлетворения регуляторов без разрушения аналитической связности.

Нехватка талантов в продвинутой аналитике

Спрос на специалистов по данным, ML-инженеров и переводчиков аналитики превышает предложение. Опросы показывают, что три четверти профессионалов ожидают, что нехватка сохранится, подрывая конкурентоспособность. Организации инвестируют в переквалификацию, хакатоны и партнерства с университетами, но сложные ИИ-инициативы все еще застопориваются, когда критические роли остаются вакантными. Интерфейсы с низким кодом и автоматизированная инженерия функций закрывают часть разрыва, но специализированные таланты остаются критически важными для управления и надзора за рисками моделей.

Сегментный анализ

По модели развертывания: Облачная инфраструктура управляет эволюцией рынка

Облачный сегмент составляет 65,4% выручки 2024 года, и его CAGR 10,7% означает, что он будет занимать еще большую долю размера рынка бизнес-аналитики к 2030 году. Более низкие капитальные затраты, эластичное масштабирование и быстрая интеграция с озерами данных и ИИ-сервисами закрепляют его привлекательность. Сертификации безопасности и автоматизированные функции соответствия теперь покрывают рабочие нагрузки финансов, здравоохранения и правительства, размывая последние крепости сторонников локальных решений.

Локальные развертывания сохраняются там, где превалируют строгие требования к задержкам, интеграции с устаревшими системами или регулятивные мандаты, но их доля сокращается каждый год. Гибридные чертежи, в которых чувствительные рабочие нагрузки остаются за брандмауэром, в то время как пиковая обработка перемещается в облако, предлагают переходный путь. Провайдеры объединяют миграционные тулкиты, управляемые сервисы и ценообразование на основе потребления, чтобы подтолкнуть колеблющихся клиентов к облаку, укрепляя его позицию как лидера рынка, так и двигателя роста.

По типу аналитики: Предиктивная интеллектуальная аналитика меняет принятие решений

Описательная аналитика сохранила 32,7% выручки 2024 года, самую большую долю рынка бизнес-аналитики, но предиктивные техники опережают все категории с CAGR 8,8%. Организации эволюционируют от панелей "что произошло" к прогнозным моделям, которые отмечают риск оттока, оптимизируют запасы и направляют бригады технического обслуживания до возникновения поломок. Генеративный ИИ улучшает предиктивные рабочие процессы, автоматически кодируя сложные модели временных рядов и предоставляя симуляции сценариев для нетехнических пользователей.

Диагностическая аналитика служит мостом, объясняя коренные причины и питая функции алгоритмов прогнозирования. Прескриптивные инструменты замыкают цикл, рекомендуя лучшие действия при ограничениях, таких как бюджет или штат. Ранние истории успеха, такие как производитель потребительских товаров, экономящий до 200 000 долларов США еженедельно благодаря оптимизированным производственным графикам, стимулируют более широкое внедрение. По мере созревания тулкитов предиктивные и прескриптивные уровни будут совместно преобразовывать исторические данные в автоматизированные, контекстно-осведомленные решения по функциям.

По размеру организации: Рост МСП демократизирует доступ к аналитике

Крупные предприятия продолжают управлять объемом, занимая 59,5% выручки 2024 года. Они инвестируют значительно в мультиоблачные фабрики данных, объяснимый ИИ и фреймворки управления, которые масштабируются по бизнес-подразделениям. Но сегмент малых и средних предприятий растет быстрее всего с CAGR 9,1%, движимый платформами с низким кодом, объединенными моделями данных и многоуровневыми подписками, которые соответствуют ограниченным бюджетам. Клиентские программы, предоставляющие сервисные кредиты и управляемое внедрение, сжимают циклы развертывания до недель, а не месяцев.

Эта демократизация меняет подходы поставщиков к выходу на рынок. Инструменты теперь по умолчанию используют запросы на естественном языке, автоматизированные инсайты и встроенное обучение для размещения бережливых IT-команд. В то же время крупные предприятия требуют продвинутые функции, такие как мультимодальная интеграция данных, отслеживание происхождения и контроль доступа на основе политик, поддерживая двухскоростной рынок, в котором простота использования и корпоративное управление сосуществуют.

По отрасли конечного пользователя: Трансформация здравоохранения ускоряет рост

Институты BFSI захватили 28,3% расходов 2024 года, поскольку аналитика рисков, обнаружение мошенничества и регулятивная отчетность остаются основными мандатами. Они стремятся к омниканальным представлениям клиентов и скорингу кредитов в режиме реального времени для дифференциации услуг. Здравоохранение и науки о жизни, однако, показывают самые сильные перспективы с CAGR 9,4%. Больницы используют предиктивные модели для балансировки пропускной способности коек и автоматизации распределения запасов, в то время как фармацевтические фирмы развертывают ИИ для оптимизации набора участников клинических испытаний и оптимизации цепочек поставок.

Производство использует периферийную аналитику для повышения общей эффективности оборудования на двузначные проценты, а ритейлеры используют прогнозирование спроса для сокращения дефицита и уценок. Операторы телекоммуникаций анализируют телеметрию сети для прогнозирования отключений и продаж дополнительных услуг с добавленной стоимостью, в то время как коммунальные службы применяют предиктивное обслуживание к сетям и трубопроводам. Агентства государственного сектора принимают платформы данных для налогового соответствия и гражданских услуг, в то время как производители энергии мониторят выбросы для достижения целей нулевого углерода.

Географический анализ

Северная Америка занимает 27,4% выручки 2024 года благодаря зрелой технологической экосистеме, обильным талантам и раннему внедрению облачных технологий. Предприятия совершенствуют существующие платформы с ускорителями ИИ, потоковыми конвейерами и автоматизированным управлением, выжимая инкрементальную эффективность из установленных активов данных. США лидируют в расходах, а Канада использует аналитику в вертикалях природных ресурсов и финансовых услуг. Мексика внедряет облачные платформы для поддержки экспортно-ориентированного производства и трансграничной логистики.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 10,3%, подпитываемый правительственными стратегиями ИИ, широким внедрением мобильных технологий и облачными развертываниями на зеленом поле. Китай занимает 37,5% регионального рынка бизнес-аналитики, поддерживаемый крупномасштабными экосистемами цифровых платежей и программами промышленной модернизации. Высокорастущие экономики, такие как Вьетнам и Филиппины, превышают 19% годовое расширение, поскольку МСП принимают SaaS-аналитику для обхода устаревших систем. Индия, Япония, Южная Корея и Таиланд направляют гранты государственного сектора в повышение квалификации рабочей силы и развитие экосистем данных, создавая плодородную почву для поставщиков платформ.

Европа развивается стабильно, поддерживаемая сильными регулятивными требованиями к конфиденциальности и финансированием промышленной цифровизации. Германия, Франция и Великобритания развертывают аналитику для эффективности производства и финансового соответствия, в то время как южные страны расширяют случаи использования туристической и розничной аналитики. Фреймворки суверенного облака и технологии повышения конфиденциальности решают требования, вызванные GDPR. Ближний Восток и Африка выигрывают от агенд умных городов, особенно в государствах Персидского залива, в то время как Южная Америка набирает обороты благодаря внедрению облачных технологий в Бразилии и Аргентине, хотя инфраструктурные пробелы и волатильность валют смягчают наклон внедрения

Конкурентная среда

Рынок бизнес-аналитики характеризуется умеренной фрагментацией. Топ-5 провайдеров составляют примерно 55% выручки, оставляя значительный длинный хвост нишевых специалистов. Облачные гиперскейлеры, такие как AWS, Google Cloud и Microsoft, ускоряют скорость функций через интегрированные ИИ-сервисы и управляемые фабрики данных. Независимые лидеры платформ данных Snowflake и Databricks расширяют экосистемы через венчурные подразделения, стратегические инвестиции и отраслевые пакеты решений. Устаревшие корпоративные поставщики SAP, Oracle и IBM встраивают ИИ и запросы на естественном языке в установленные наборы для защиты установленных баз.

Конкуренция усиливается по трем осям. Во-первых, время до получения ценности: инструменты самообслуживания и автоматизированный прием сокращают развертывание с кварталов до недель. Во-вторых, унифицированное управление: покупатели настаивают, чтобы происхождение, качество и политические контроли перемещались с данными через облака. В-третьих, вертикальная глубина: поставщики предварительно упаковывают модели финансовых преступлений, счета рисков пациентов или шаблоны производственных линий для сокращения кастомизации. Стартапы дифференцируются через специалистов ИИ-агентов, движки каузального вывода или аналитику с сохранением конфиденциальности, часто партнерствуя с более крупными платформами для дистрибуции.

Слияния, инвестиции и запуски продуктов подчеркивают гонку за построение end-to-end стеков. Cisco переехал для приобретения Splunk для унифицированной наблюдаемости и аналитики безопасности. Fivetran приобрел Census для смешивания ETL и reverse-ETL рабочих процессов в один конвейер. Databricks взял долю в Omni для оптимизации BI на своей платформе Lakehouse. Провайдеры также формируют многолетние альянсы - ClickHouse с AWS, например - для совместной разработки высокопроизводительных решений для регулируемых отраслей. Эти действия сигнализируют о продолжающейся консолидации даже при том, что новые участники продолжают появляться.

Лидеры индустрии бизнес-аналитики

-

Oracle Corporation

-

IBM Corporation

-

SAP SE

-

Microsoft Corporation

-

Tibco Software Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: ClickHouse заключил пятилетнее соглашение о стратегическом сотрудничестве с AWS для интеграции ClickHouse Cloud с сервисами AWS для решений аналитики в режиме реального времени в финансах и электронной коммерции.

- Июнь 2025: Data Poem запустил большую каузальную модель ИИ, направленную на улучшение критически важного принятия решений для предприятий.

- Май 2025: Fivetran договорился о приобретении Census, создавая end-to-end платформу движения данных с более чем 900 коннекторами.

- Май 2025: Press Ganey Forsta приобрел InMoment для расширения измерения опыта на основе ИИ для 43 000 клиентов.

- Апрель 2025: Crisp купил Atheon Analytics и ClearBox Analytics, добавив 120 клиентов к своей платформе розничных данных.

Область применения глобального отчета о рынке бизнес-аналитики

Бизнес-аналитика относится к технологиям, практикам и навыкам для постоянного пошагового исследования и изучения прошлых показателей предприятий для получения различных инсайтов и соответственного управления бизнес-стратегией и планированием. Компании используют программное обеспечение бизнес-аналитики для инструментов запросов, отчетности и анализа, продвинутой и предиктивной аналитики, локационной интеллектуальной аналитики, контентной аналитики, платформ хранилищ данных и управления корпоративной производительностью.

Рынок бизнес-аналитики сегментирован по развертыванию (облако, локальные решения и гибридные), отрасли конечного пользователя (BFSI, здравоохранение, производство, розничная торговля, IT и телекоммуникации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Локальные решения |

| Облако |

| Описательная |

| Диагностическая |

| Предиктивная |

| Прескриптивная |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Банковские, финансовые услуги и страхование (BFSI) |

| Здравоохранение и науки о жизни |

| Производство |

| Розничная торговля и электронная коммерция |

| Телекоммуникации и IT |

| Государственный и общественный сектор |

| Энергетика и коммунальные услуги |

| Другие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По модели развертывания | Локальные решения | ||

| Облако | |||

| По типу аналитики | Описательная | ||

| Диагностическая | |||

| Предиктивная | |||

| Прескриптивная | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По отрасли конечного пользователя | Банковские, финансовые услуги и страхование (BFSI) | ||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Розничная торговля и электронная коммерция | |||

| Телекоммуникации и IT | |||

| Государственный и общественный сектор | |||

| Энергетика и коммунальные услуги | |||

| Другие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка бизнес-аналитики и его перспективы роста?

Рынок бизнес-аналитики составляет 91 млрд долларов США в 2025 году и ожидается достигнуть 138,24 млрд долларов США к 2030 году, что равняется CAGR 8,70%.

Какая модель развертывания держит наибольшую долю рынка бизнес-аналитики?

Облачное развертывание лидирует с долей 65,4% в 2024 году и также является самым быстрорастущим сегментом с CAGR 10,7%.

Какой тип аналитики прогнозируется расти быстрее всего до 2030 года?

Предиктивная аналитика показывает самый сильный импульс, расширяясь с CAGR 8,8%, поскольку фирмы переходят от описательной отчетности к прогнозным инсайтам.

Почему Азиатско-Тихоокеанский регион рассматривается как двигатель роста бизнес-аналитики?

Правительственные ИИ-инициативы, быстрое внедрение облачных технологий и сильная экспансия цифровой экономики управляют региональным CAGR 10,3%, самым высоким в мире.

Каково основное ограничение, препятствующее более широкому внедрению аналитики?

Постоянная нехватка талантов в ролях продвинутой аналитики вычитает расчетные 1,8 процентных пункта из потенциального CAGR, задерживая проекты и повышая затраты.

Последнее обновление страницы: