Размер и доля рынка аналитики как услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.56 Миллиардов долларов США |

| Размер Рынка (2030) | 56.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аналитики как услуги от Mordor интеллект

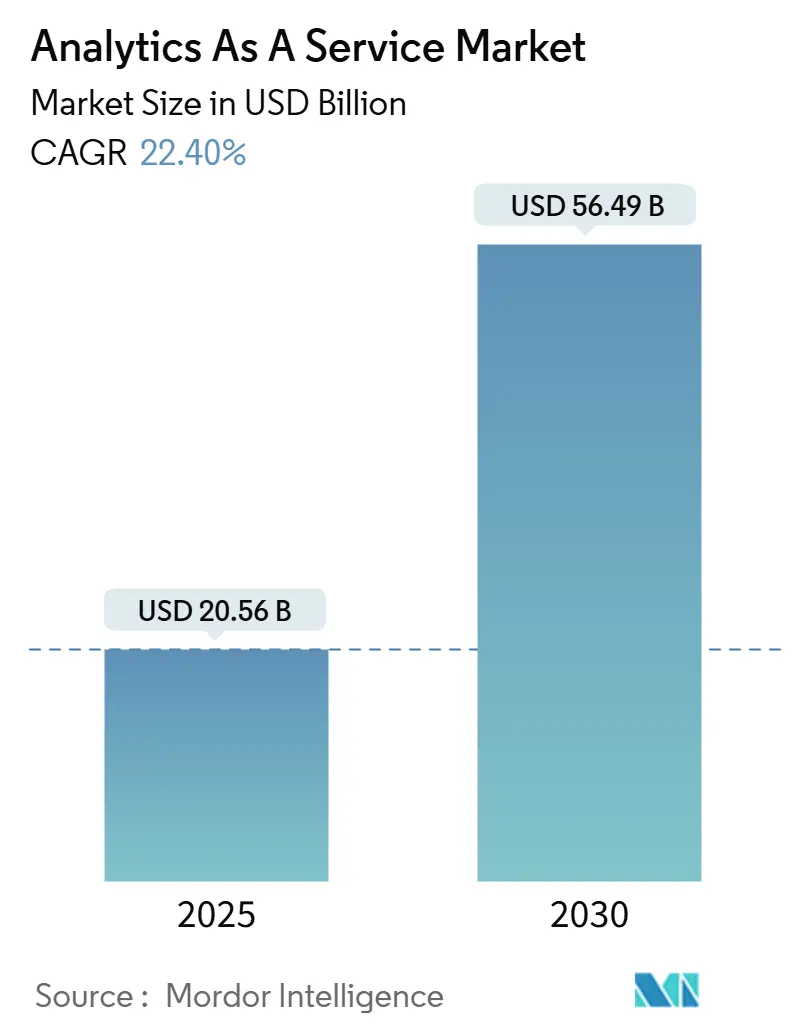

Размер рынка аналитики как услуги оценивается в 20,56 млрд долларов США в 2025 году и ожидается достичь 56,49 млрд долларов США к 2030 году при CAGR 22,40% в течение прогнозного периода (2025-2030). Спрос растет, поскольку программы модернизации данных, ориентированные на облачные технологии, позволяют предприятиям отказаться от локальных аналитических стеков и перейти к сервисам с оплатой по факту использования. Быстрое распространение векторно-ориентированных хранилищ данных также обеспечивает обработку неструктурированных данных в режиме реального времени для генеративного ИИ. Развертывания в публичном облаке лидируют сегодня, однако гибридные стратегии развиваются, поскольку компании балансируют контроль затрат с правилами суверенитета данных. Конкурентная интенсивность растет, поскольку гиперскейл-платформы углубляют возможности ИИ, в то время как специализированные поставщики сосредотачиваются на вертикальных решениях и встроенной аналитике. Нехватка талантов и экономика выгрузки данных, однако, продолжают влиять на сроки внедрения и расчеты ROI.

Ключевые выводы отчета

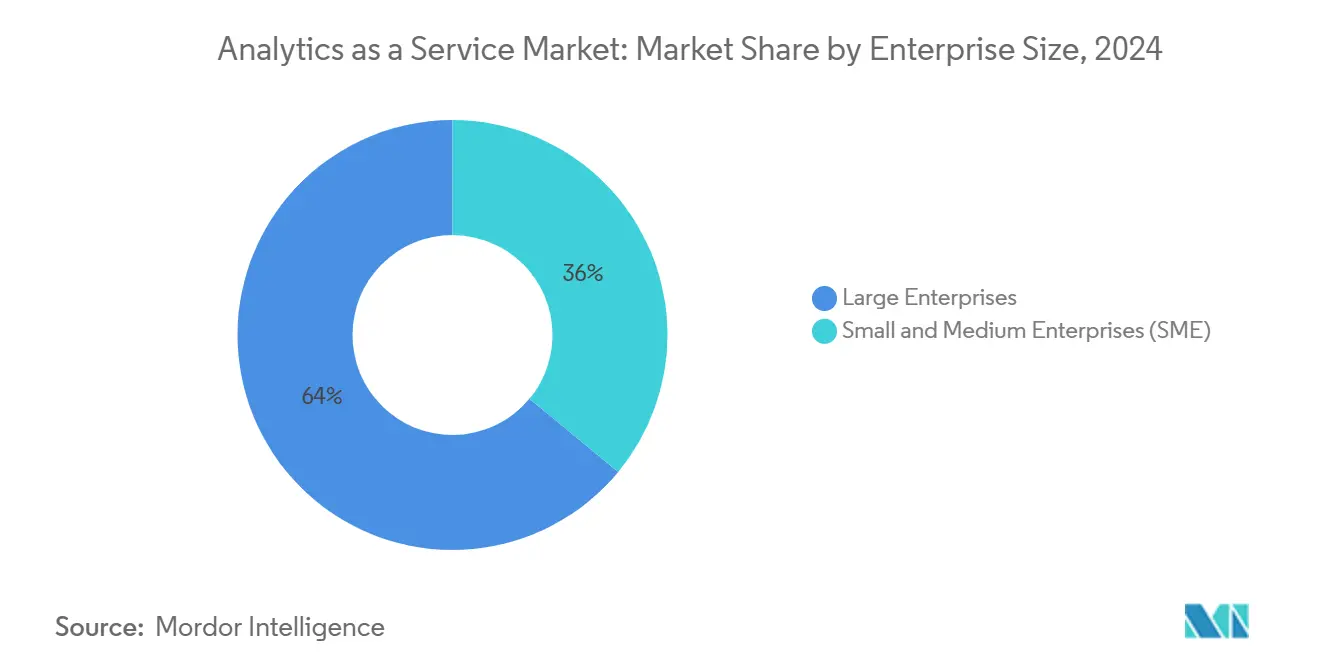

- По размеру предприятия крупные предприятия лидировали с долей доходов 64% в 2024 году, в то время как МСП прогнозируется расширение с CAGR 24,3% до 2030 года.

- По модели развертывания публичное облако занимало 48,3% доли рынка аналитики как услуги в 2024 году; гибридное облако прогнозируется показать самый быстрый CAGR 26,7% до 2030 года.

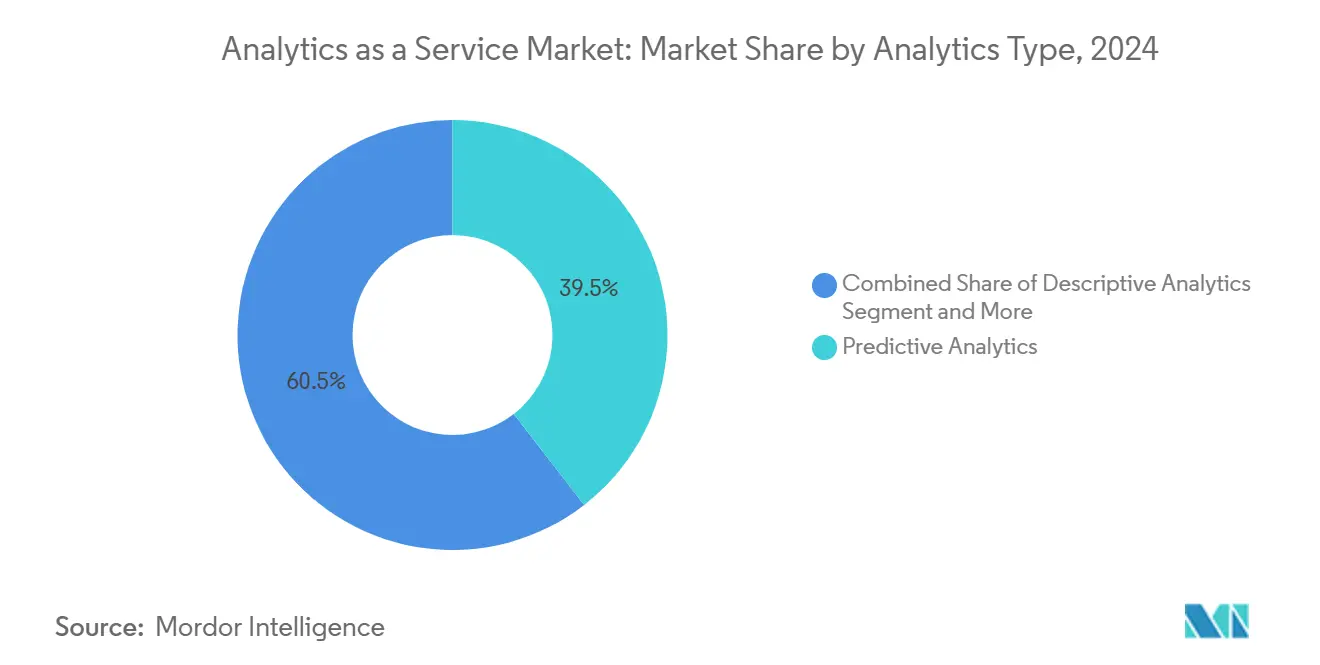

- По типу аналитики предиктивная аналитика заняла 39,5% размера рынка аналитики как услуги в 2024 году; прескриптивная аналитика развивается с CAGR 27,1% до 2030 года.

- По отрасли конечного пользователя bfsi составил 21,4% доли размера рынка аналитики как услуги в 2024 году, в то время как производство прогнозируется расти с CAGR 24,1% до 2030 года.

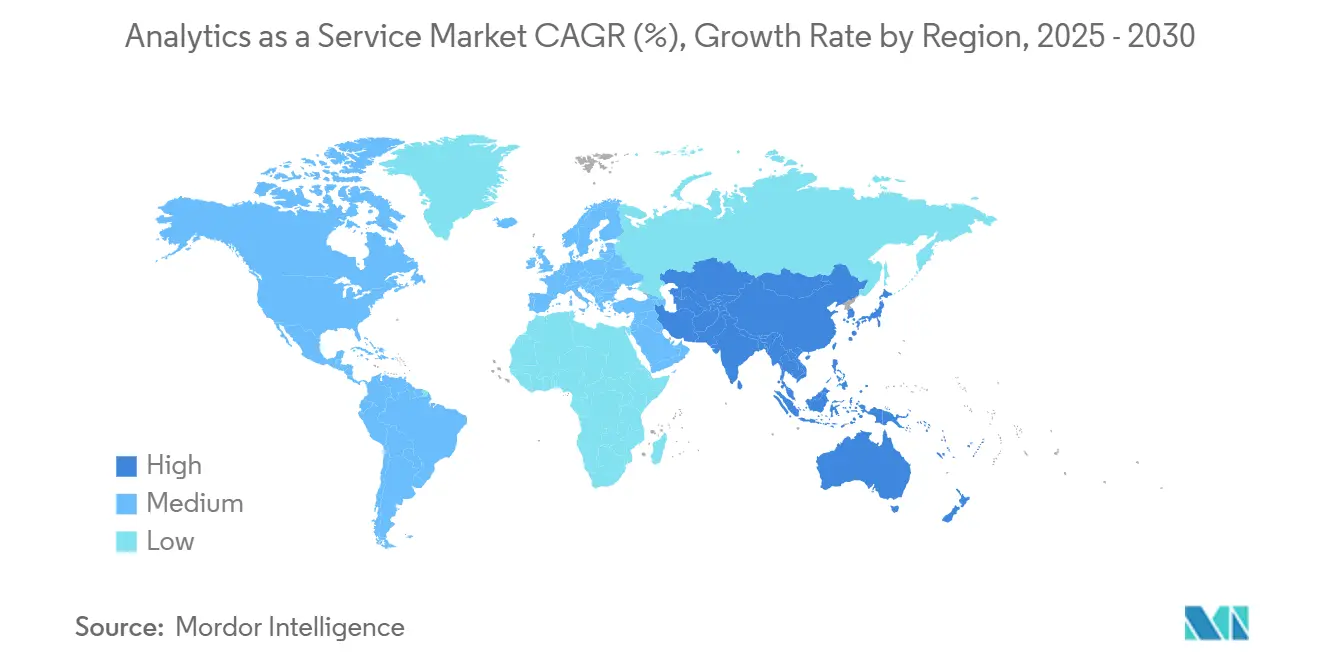

- По географии Северная Америка генерировала 42,8% доходов в 2024 году; Азиатско-Тихоокеанский регион ожидается обеспечить самый высокий CAGR 25,4% между 2025-2030 годами.

Тенденции и инсайты глобального рынка аналитики как услуги

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Корпоративные программы модернизации данных, ориентированные на облако | +9% | Глобально; наиболее сильно в Северной Америке и Западной Европе | Среднесрочный период (2-4 года) |

| Векторно-ориентированные хранилища данных, готовые к Gen-ИИ | +6.7% | Северная Америка, Западная Европа, развитые рынки АТЭС | Краткосрочный период (≤ 2 лет) |

| Спрос на оплату по факту использования от миграций МСБ в облако | +5.6% | Глобально, акцент на развивающихся рынках | Среднесрочный период (2-4 года) |

| Аналитика аудита в режиме реального времени, основанная на соответствии требованиям | +4.5% | Северная Америка и ЕС | Среднесрочный период (2-4 года) |

| Встроенная аналитика в вертикальных SaaS мини-облаках | +3.4% | Глобально, концентрация в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Мандаты суверенного облака, стимулирующие региональные развертывания | +2.2% | ЕС, АТЭС, Ближний Восток | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Корпоративные программы модернизации данных, ориентированные на облако

Проекты модернизации мотивируют организации консолидировать разрозненные данные в облачно-ориентированные платформы, поддерживающие ИИ-готовые конвейеры. IBM сообщает, что большинство крупных предприятий планируют запускать большинство рабочих нагрузок в облаке к 2025 году, подчеркивая поворот от устаревших хранилищ данных. [1]IBM, "Optimizing Данные Flexibility и производительность with гибридный Облако," ibm.com Поставщики позиционируют полностековые наборы инструментов миграции для упрощения переносимости рабочих нагрузок, автоматизации конверсии схем и поддержания контроля безопасности в многорегиональных средах. Пользователи из финансовых услуг, здравоохранения и розничной торговли называют более быстрое время получения инсайтов и меньшие накладные расходы на инфраструктуру в качестве основных преимуществ. По мере того как расходы смещаются с капитальных затрат на операционные расходы, поставщики услуг дифференцируются по прозрачному ценообразованию, интегрированному управлению и предварительно построенным сервисам ИИ для ускорения развертывания.

Распространение векторно-ориентированных хранилищ данных, готовых к Gen-AI

Векторные базы данных помогают компаниям использовать неструктурированный контент для генеративного ИИ поиска, рекомендаций и чат-взаимодействий. Oracle встроила автоматизированные векторные хранилища в свое предложение HeatWave GenAI. [2]Oracle, "Oracle Announces в-база данных LLMs и автоматизированный вектор Store with HeatWave GenAI," oracle.com Salesforce последовал, включив векторные возможности в Данные Облако. Эти интеграции упрощают запросы подобия в масштабе без отдельных слоев индексации. Предприятия получают возможность объединять текстовые, аудио и изображенческие эмбеддинги с транзакционными данными внутри одной платформы, снижая задержку и операционную сложность. Ранние пользователи в розничной торговле и медиа используют подход для персонализации опыта, в то время как промышленные фирмы применяют векторный поиск для уточнения моделей контроля качества. Участники рынка подчеркивают совместимость с открытым кодом и оркестрированные конвейеры, которые облегчают переобучение моделей.

Растущий спрос на оплату по факту использования от миграций МСБ в облако

Гибкие модели потребления привлекают малый и средний бизнес, которому не хватает капитала для локального аналитического оборудования. Ведущие гиперскейлеры рекламируют многоуровневое хранение, мгновенное включение вычислений и автомасштабируемые кластеры для поддержания низких начальных затрат. Подход поддерживает поэтапное принятие: компании могут начать с описательных дашбордов, затем наслаивать предиктивные и прескриптивные модули по мере улучшения зрелости данных. Отраслевые облачные пакеты, которые включают безопасность, соответствие требованиям и вертикальные модели данных, дополнительно ускоряют принятие среди команд с ограниченными ресурсами. В результате рынок аналитики как услуги расширяется за пределы своего раннего корпоративного фокуса и ежегодно добавляет тысячи новых логотипов клиентов.

Аналитика аудита в режиме реального времени, основанная на соответствии требованиям

Законодательные акты, такие как Акт ЕС о цифровой операционной устойчивости и усиленные правила отчетности SEC, заставляют организации непрерывно контролировать индикаторы рисков, а не через квартальные обзоры. MetricStream отмечает сдвиг к интегрированным GRC-платформам, которые встраивают аналитику в рабочие процессы контроля. Финансовые учреждения развертывают потоковую аналитику для отметки аномальных транзакций в течение секунд, сокращая время восстановления. Поставщики усиливают свои предложения предварительно настроенной регуляторной логикой и контрольными журналами, которые упрощают аттестацию. Спрос особенно силен в секторах с высоким риском штрафов, включая банковское дело, телекоммуникации и энергетику.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация экономики комиссий за выгрузку гиперскейлеров | -6.7% | Глобально | Среднесрочный период (2-4 года) |

| Нехватка талантов FinOps и Данные-Ops | -5.6% | Глобально; наиболее остро на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Регулирование объяснимости моделей, задерживающее развертывания | -3.4% | ЕС, Северная Америка | Среднесрочный период (2-4 года) |

| Квоты углеродной интенсивности на негрин дата-центры | -2.2% | ЕС, отдельные рынки АТЭС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация экономики комиссий за выгрузку гиперскейлеров

Комиссии за передачу данных могут представлять 10%-15% типичного облачного счета. Эти сборы сдерживают мультиоблачные аналитические архитектуры, поскольку перемещение терабайтов между платформами увеличивает общую стоимость владения. Управление по конкуренции и рынкам Великобритании отметило комиссии за выгрузку как барьер для переключения. Хотя некоторые поставщики ввели отказы от комиссий при определенных условиях, клиенты все еще сталкиваются с договорными препятствиями. Интеграторы услуг теперь продвигают архитектуры, которые хранят большие наборы данных в нейтральных уровнях хранения или используют оптимизацию данных в движении, такую как предложение Данные Freedom от Rackspace, заявляя о снижении затрат до 85%.

Нехватка талантов FinOps и Data-Ops

Постоянно расширяющиеся наборы облачных функций опережают способность рынка труда поставлять профессионалов, квалифицированных в управлении затратами и автоматизированном проектировании конвейеров данных. Опросы показывают, что 42% компаний не имеют экспертизы FinOps, что приводит к превышению бюджетов и задержкам аналитических проектов. Разрыв в навыках расширяется в регионах, где образовательные конвейеры не успевают за учебными программами ИИ и облачных технологий. Предприятия противодействуют, повышая квалификацию внутреннего персонала, привлекая партнеров управляемых услуг и принимая инструменты оркестрации рабочих процессов с низким кодом. Тем не менее, ограничения найма удлиняют сроки внедрения и могут остановить конверсии доказательство-из-concept.

Сегментный анализ

По размеру предприятия: МСП ускоряют цифровую трансформацию

Крупные предприятия составили 64% доходов 2024 года, поскольку они используют глубокие бюджеты для развертывания корпоративных озер данных и продвинутых инструментов моделирования. Их аналитические имущества часто интегрируются с давно существующими ERP и CRM системами, обеспечивая межфункциональные дашборды и прогнозирование на основе ИИ. Многонациональные компании также приоритизируют контроль суверенитета, что приводит к специфическим для региона развертываниям, которые соединяются через частные магистральные сети.

МСП вносят меньшую долю сегодня, но зафиксируют самый высокий CAGR 24,3% до 2030 года. Ценообразование с оплатой по факту использования и готовые шаблоны снижают барьеры для фирм без выделенных команд по науке о данных. Интерфейсы без кода, автоматические ML-сервисы и упакованная вертикальная аналитика помогают основателям быстро извлекать инсайты, поддерживая оптимизацию запасов и целевой маркетинг. По мере расширения принятия МСБ поставщики пилотируют упрощенные консоли FinOps, которые сопоставляют стоимость рабочей нагрузки с бизнес-KPI, способствуя прозрачному бюджетированию между финансовыми и операционными командами. Приток МСП расширяет клиентскую базу рынка аналитики как услуги, побуждая поставщиков выпускать облегченные уровни услуг и обучение под руководством сообщества.

По модели развертывания: гибридные стратегии набирают обороты

Публичное облако сохранило 48,3% доходов 2024 года, поскольку его общая инфраструктура обеспечивает мгновенную эластичность, глобальный охват и непрерывные обновления функций. Стартапы и цифровые нативы полагаются на полностью управляемые аналитические стеки, избегая расходов на дата-центры при доступе к новейшим ускорителям ИИ. Однако фирмы в регулируемых отраслях сохраняют чувствительные рабочие нагрузки в частных средах для удовлетворения мандатов резидентности и внутренних политик риска.

Гибридные архитектуры готовы расширяться с CAGR 26,7%, смешивая публичную масштабируемость с контролем частного облака. IBM отмечает, что гибридные развертывания улучшают гибкость, позволяя командам размещать данные и вычисления там, где каждый работает лучше всего. Предприятия обычно размещают сырые данные в частных объектных хранилищах, затем всплескивают в публичные кластеры для крупномасштабного обучения моделей. Эта топология снижает комиссии за выгрузку и поддерживает многоуровневые позиции аварийного восстановления. По мере роста требований суверенитета поставщики вводят специфичные для региона зоны суверенного облака и межоблачные сетевые услуги, дополнительно усиливая привлекательность гибрида в рамках рынка аналитики как услуги.

По типу аналитики: прескриптивные инсайты стимулируют бизнес-ценность

Предиктивная аналитика доминировала в 2024 году с долей 39,5%, поскольку прогнозирование спроса, предсказание оттока и оценка рисков стали основными для повседневных операций. Потоковое поглощение, автоматизированная инженерия признаков и управляемые ML-конвейеры снижают накладные расходы на разработку, позволяя бизнес-аналитикам тестировать сценарии без экспертизы программирования.

Прескриптивная аналитика будет расти быстрее всего с CAGR 27,1% до 2030 года благодаря движкам оптимизации, которые переводят прогнозы в конкретные действия. IBM выделяет случаи использования в планировании производства, балансировке запасов и планировании логистики. Ранние пользователи из производства достигли двузначных приростов эффективности, корректируя настройки линий в режиме реального времени. По мере того как больше поставщиков встраивают решатели оптимизации решений в би-дашборды, пользователи бизнес-линий могут запускать анализы что-если и сравнивать результаты по стоимости, времени и устойчивости. Эта возможность поднимает рынок аналитики как услуги от доставки инсайтов к прямому воздействию на бизнес, ускоряя принятие во всех вертикалях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: производство принимает операции, основанные на данных

bfsi генерировал 21,4% доходов 2024 года, используя модели обнаружения мошенничества, оценки кредитных рисков и регуляторного надзора. Банки интегрируют линеаж данных и автоматизированную отчетность для удовлетворения развивающихся надзорных ожиданий. Одновременно сектор инвестирует в генеративные ИИ-чатботы, которые используют внутренние графы знаний для улучшения обслуживания клиентов.

Производство покажет CAGR 24,1% до 2030 года, поскольку заводы оцифровывают машины и принимают аналитику предиктивного обслуживания. TechTarget отмечает растущее использование цифровых двойников и ИИ-управляемого контроля качества для минимизации простоев и брака. [3]TechTarget, "Importance из Данные аналитика в производство и использовать случаи," techtarget.com Alteryx поддерживает смешивание заводских данных, которое объединяет потоки датчиков с записями закупок и склада. По мере того как волатильность цепочки поставок сохраняется, производители полагаются на дашборды реального времени для согласования производства с наличием материалов, тем самым сокращая циклы запасов и улучшая метрики своевременной доставки в рамках рынка аналитики как услуги.

Географический анализ

Северная Америка держала 42,8% доходов 2024 года, закрепленных широким принятием облака, зрелыми пулами талантов ИИ и постоянными инновациями продуктов от доминирующих гиперскейлеров. Предприятия США в здравоохранении, розничной торговле и медиа применяют крупномасштабную аналитику для персонализации опыта, оптимизации логистики и продвижения прецизионной медицины. Государственные агентства также расширяют инициативы обмена данными, которые подпитывают аналитические рабочие нагрузки. Канадские организации следуют с быстрым принятием зон суверенного облака, которые выполняют законы о резидентности данных государственного сектора. Производственные коридоры Мексики интегрируют облачную аналитику в экспортно-ориентированные цепочки поставок, закрывая пробелы операционных инсайтов.

Азиатско-Тихоокеанский регион прогнозируется произвести самый высокий CAGR 25,4%, движимый агрессивными цифрово-экономическими повестками в Китае, Японии, Индии и Юго-Восточной Азии. Быстро масштабируемые платформы электронной коммерции поглощают терабайты поведенческих данных ежедневно, в то время как финтехи развертывают кредитные модели, нацеленные на недообслуживаемые группы населения. Местные облачные поставщики партнерятся с многонациональными гиперскейлерами для строительства регионально совместимой инфраструктуры, снижая задержку и обеспечивая готовые к суверенитету предложения рынка аналитики как услуги. Правительственные программы стимулирования для развертываний умных фабрик дополнительно стимулируют спрос, а МСП используют недорогие пакеты услуг для перепрыгивания через устаревшие системы.

Европа занимает значительную долю, сформированную рамками конфиденциальности и управления ИИ. Строгое исполнение GDPR и предстоящие правила Акта ИИ ЕС заставляют фирмы развертывать объяснимые модели, слои аудита и контроли суверенного облака. AWS объявила о германской корпоративной структуре для операции независимого европейского суверенного облака с запуском, нацеленным на конец 2025 года. [4]вычисления, "AWS Launches новый German корпоративный Structure для EU Sovereign Облако," вычисления.co.Великобритания Финансовые институты внедряют многорегиональную избыточность для поддержания операционной устойчивости, в то время как производители подключают йот-данные в аналитические конвейеры, которые поддерживают цели энергоэффективности. Рынок аналитики как услуги в Европе, таким образом, балансирует инновации с соответствием, продвигая гибридные паттерны, которые удовлетворяют как бизнесовые, так и регуляторные императивы.

Конкурентный ландшафт

Рынок аналитики как услуги показывает умеренную концентрацию. AWS использует свою широту управляемых услуг и партнерскую сеть для закрепления рабочих нагрузок от дашбордов реального времени до бессерверного ML. Microsoft капитализирует существующие корпоративные соглашения и тесную интеграцию продуктивности офис для дополнительных продаж аналитических рабочих нагрузок внутри Azure Synapse и Fabric. Google Облако дифференцируется через продвинутые инструменты ИИ, недавно добавив мультимодальную аналитику внутри BigQuery и Looker.

Специализированные поставщики усиливают конкуренцию, предлагая разъединенные слои данных и оптимизированные по производительности движки. Snowflake подчеркивает межоблачное сотрудничество, в то время как Databricks объединяет инжиниринг данных и аналитику лейкхауса в унифицированную платформу. Salesforce встраивает аналитику в свой CRM-рабочий процесс, усиливая продажи на основе данных. Сотрудничество Oracle с AWS для запуска Oracle база данных@AWS демонстрирует мультиоблачный поворот, который упрощает пути миграции предприятий.

Стратегические ходы подчеркивают развивающееся поле битвы. AWS обязался 7,8 млрд евро в европейское суверенное облако, запланированное для Бранденбурга для удовлетворения местных мандатов резидентности. IBM представила watsonx Orchestrate и watsonx.Данные для переплетения управления фабрикой данных с экономикой лейкхауса. Анонсы Nvidia 2025 GTC представили GPU Blackwell Ultra на Azure и Google Облако, нацелившись на ускорение рабочих нагрузок генеративного ИИ, которые лежат в основе продвинутых аналитических сервисов. Эти примеры подчеркивают, как аппаратные, программные и экосистемные партнерства формируют дифференциацию в рамках рынка аналитики как услуги.

Развивающееся белое пространство лежит в отраслеспецифичных ускорителях, встроенной аналитике для SaaS-платформ и вычислениях с сохранением конфиденциальности, которые соответствуют трансграничным регулированиям данных. Поставщики, которые упаковывают доменные модели данных, курированные хранилища признаков и интерфейсы с низким кодом, хорошо позиционированы для выигрыша принятия среди нетехнических бизнес-пользователей.

Лидеры индустрии аналитики как услуги

-

Amazon Web услуги

-

Microsoft Corporation

-

Google Облако (Alphabet Inc.)

-

IBM Corporation

-

сок SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: AWS запустила новую корпоративную структуру в Германии для поддержки своего европейского суверенного облака, обязавшись 7,8 млрд евро (8,8 млрд долларов США) до 2040 года.

- Апрель 2025: Oracle и AWS объявили Oracle база данных@AWS, давая клиентам управляемый доступ к Oracle автономный база данных в регионах AWS.

- Март 2025: Nvidia представила GPU Blackwell Ultra для Azure и Google Облако с планируемой доступностью VM в 2025 году.

- Февраль 2025: IBM запустила watsonx Orchestrate и watsonx.Данные для оптимизации развертывания ИИ-агентов в мультиоблачных средах.

- Январь 2025: Google Облако представил мультимодальную аналитику для BigQuery и Looker, интегрирующую модели Vertex ИИ.

- Сентябрь 2024: Oracle добавила интеллектуальное озеро данных с генеративной ИИ-аналитикой в свою платформу Данные интеллект платформа.

Область глобального отчета по рынку аналитики как услуги

Область исследования для рынка аналитики как услуги рассмотрела применение аналитики в МСП и КП в широком спектре вертикалей конечных пользователей глобально. В то время как послепродажные услуги не рассматриваются для оценки рынка.

Рынок аналитики как услуги сегментирован по размеру предприятия (малое и среднее предприятие, крупное предприятие), отрасли конечного пользователя (ИТ и телекоммуникации, bfsi, здравоохранение, розничная торговля, производство) и географии.

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Описательная аналитика |

| Диагностическая аналитика |

| Предиктивная аналитика |

| Прескриптивная аналитика |

| ИТ и телекоммуникации |

| BFSI |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Производство |

| Энергетика и коммунальные услуги |

| Правительство и государственный сектор |

| Другие отрасли конечных пользователей |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Сингапур | ||

| Малайзия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По размеру предприятия | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По типу аналитики | Описательная аналитика | ||

| Диагностическая аналитика | |||

| Предиктивная аналитика | |||

| Прескриптивная аналитика | |||

| По отрасли конечного пользователя | ИТ и телекоммуникации | ||

| BFSI | |||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Правительство и государственный сектор | |||

| Другие отрасли конечных пользователей | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Сингапур | |||

| Малайзия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка аналитики как услуги?

Рынок оценивается в 20,56 млрд долларов США в 2025 году и прогнозируется достичь 56,49 млрд долларов США к 2030 году.

Какой регион генерирует самые высокие доходы сегодня?

Северная Америка лидирует с 42,8% доходов 2024 года, движимых продвинутой облачной инфраструктурой и ранним принятием ИИ.

Какая модель развертывания растет быстрее всего?

Развертывания гибридного облака прогнозируются расширяться с CAGR 26,7% между 2025-2030 годами, поскольку фирмы балансируют гибкость и суверенитет данных.

Почему векторно-ориентированные базы данных важны для аналитики как услуги?

Они обеспечивают эффективный поиск подобия по неструктурированным данным, поддерживая рабочие нагрузки генеративного ИИ и снижая сложность интеграции.

Какая отрасль конечного пользователя обеспечит самый быстрый рост?

Производство ожидается расти с CAGR 24,1% до 2030 года благодаря предиктивному обслуживанию, аналитике качества и оптимизации цепочки поставок.

Каковы основные ограничения, влияющие на рост рынка?

Растущие комиссии за выгрузку данных и нехватка профессионалов FinOps и Данные-Ops могут увеличить затраты и задержать развертывание проектов.

Последнее обновление страницы: