Размер и доля рынка темной аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

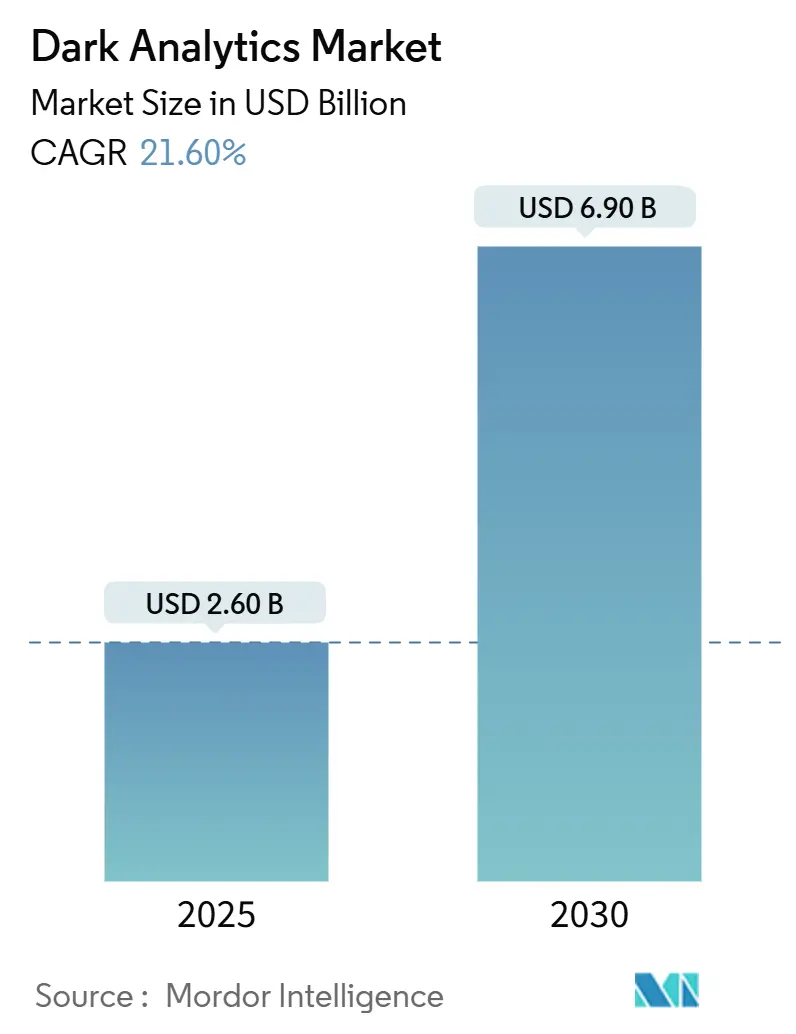

| Размер Рынка (2025) | 2.60 Миллиардов долларов США |

| Размер Рынка (2030) | 6.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка темной аналитики от Mordor Intelligence

Рынок темной аналитики оценивается в 2,6 млрд USD в 2025 году и прогнозируется к достижению 6,9 млрд USD к 2030 году, продвигаясь с CAGR 21,6%. Этот рост отражает осознание предприятиями того, что почти 80% корпоративной информации по-прежнему остается неструктурированной и поэтому невидимой для обычных аналитических систем. Искусственный интеллект, машинное обучение и облачные платформы теперь объединяются, чтобы превратить эти спящие хранилища данных в операционную аналитику в реальном времени. Быстрое распространение устройств Интернета вещей (IoT), снижение затрат на облачные хранилища и расширяющиеся регулятивные мандаты, требующие обширного хранения логов, дополнительно ускоряют спрос на обработку темных данных. Конкурентный импульс смещается в сторону поставщиков, которые встраивают большие языковые модели, векторный поиск и генерацию синтетических данных, что вместе обеспечивает более быстрое обучение моделей и усиленные средства контроля конфиденциальности. [1]Pure Storage, "The Relationship Between IoT and Big Data," purestorage.com

Ключевые выводы отчета

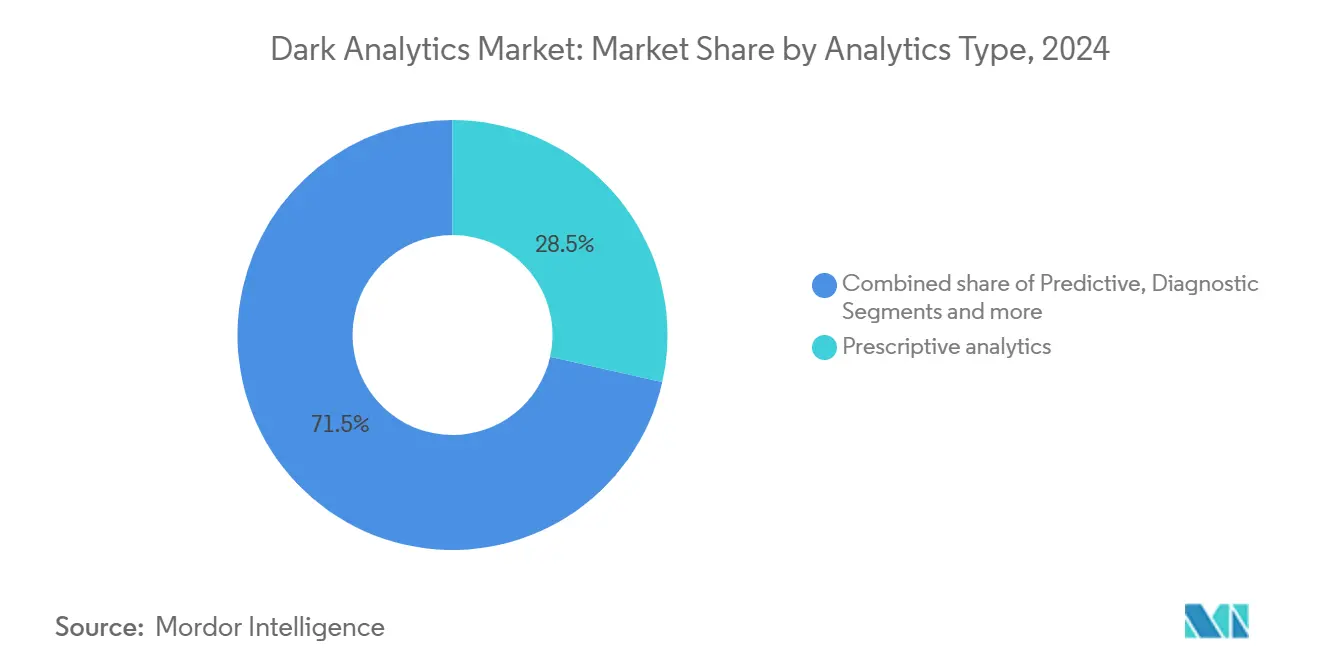

- По типу аналитики предиктивная аналитика лидировала с 43% доли рынка темной аналитики в 2024 году, в то время как прескриптивная аналитика прогнозируется к росту с CAGR 28,5% до 2030 года.

- По модели развертывания облачная сохранила 67% долю выручки от размера рынка темной аналитики в 2024 году; граничные и гибридные среды расширяются с CAGR 26,22% до 2030 года.

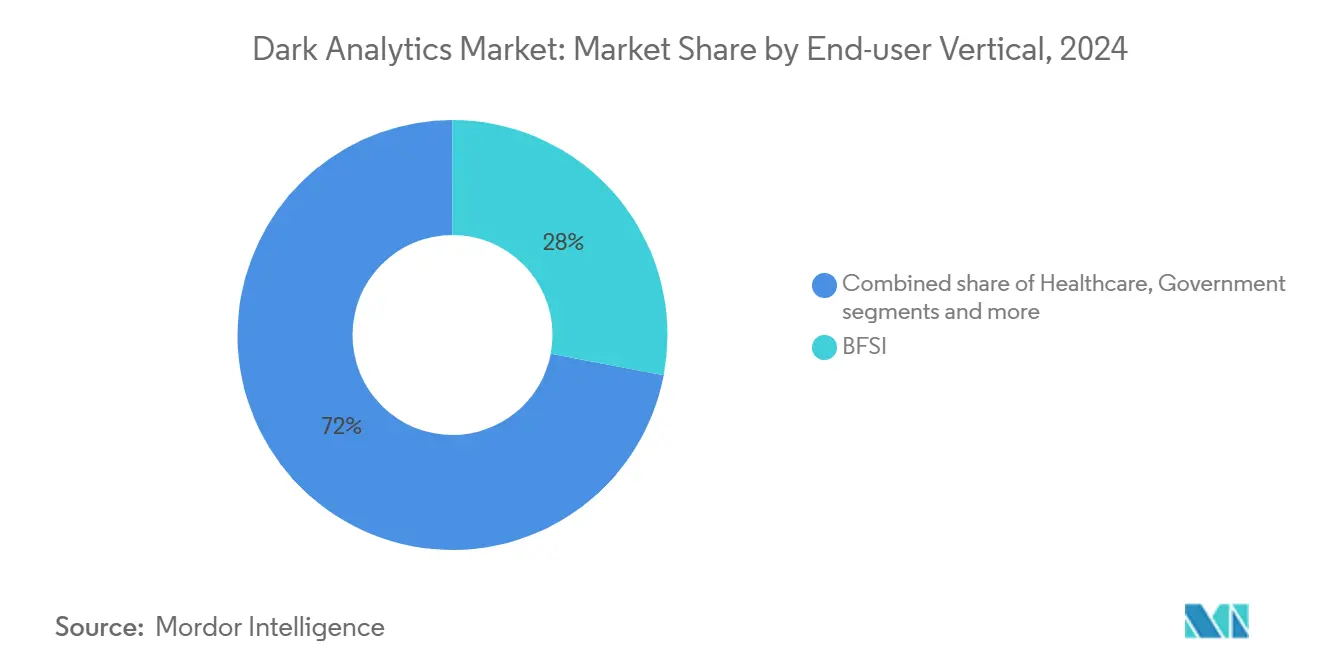

- По конечному пользователю финансовые услуги командовали 28% долей размера рынка темной аналитики в 2024 году, тогда как здравоохранение регистрирует самый быстрый CAGR 25% до 2030 года.

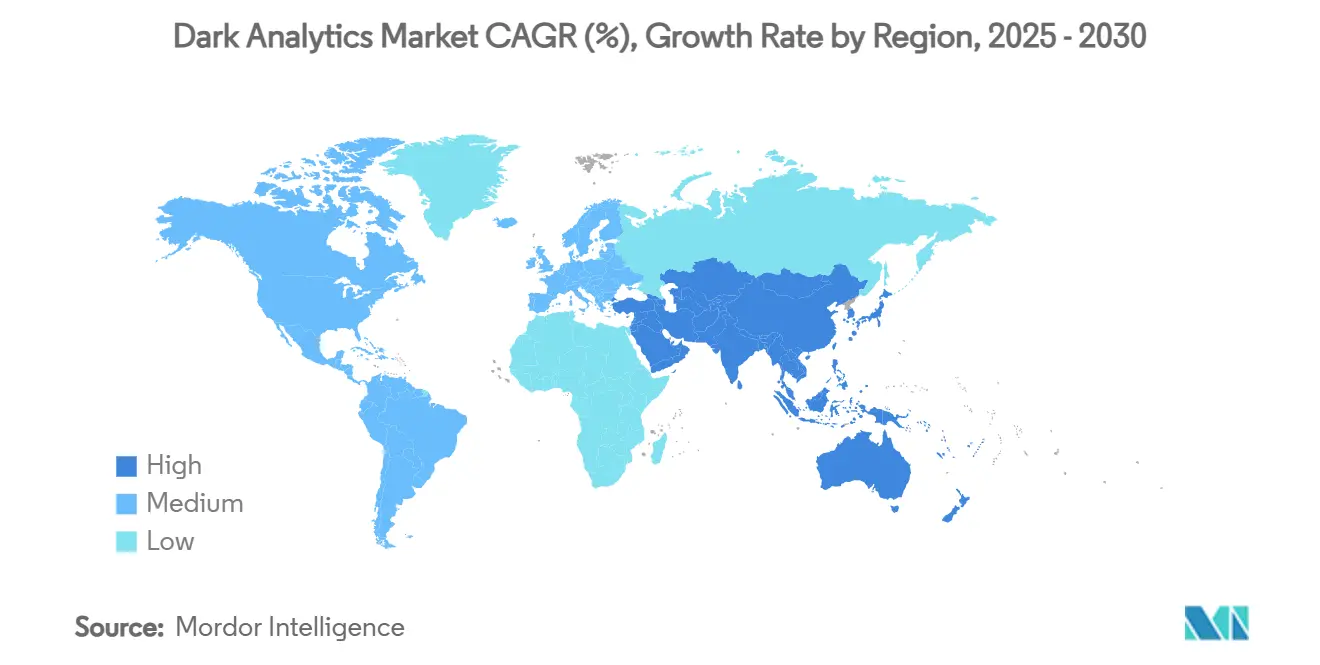

- По географии Северная Америка составляла 37% размера рынка темной аналитики в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к росту с CAGR 24,4% до 2030 года.

Глобальные тенденции и инсайты рынка темной аналитики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение AI/ML-первой аналитики безопасности | +6.2% | Глобально, Северная Америка и ЕС лидируют | Средний срок (2-4 года) |

| Экспоненциальный рост IoT-данных | +5.8% | Основа Азиатско-Тихоокеанского региона, распространение по всему миру | Долгосрочный (≥ 4 лет) |

| Снижение затрат на облачные хранилища | +3.4% | Глобально, сильный эффект в развивающихся экономиках | Краткосрочный (≤ 2 года) |

| Расширение мандатов нулевого доверия, увеличивающих окна логов | +2.9% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Рост синтетических данных для разблокировки темных данных | +2.7% | Технологические хабы по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение AI/ML-первой аналитики безопасности

Архитектуры, ориентированные на безопасность, переопределяют рынок темной аналитики, поскольку 91% банков США теперь используют ИИ для обнаружения мошенничества - практика, которая может сэкономить 40 млрд USD в потерях к 2027 году. Главные директора по информационной безопасности сообщают, что продвинутые угрозы, движимые состязательным ИИ, сделали автономный ответ незаменимым, при этом 78% признают существенные воздействия на их оборонительную позицию. Финансовые институты иллюстрируют сдвиг через развертывания, такие как интеграция векторного поиска MongoDB с OpenAI, которая поддерживает анализ в реальном времени по структурированным и неструктурированным потокам транзакций. Большие языковые модели теперь интерпретируют сложные логи безопасности, но рост теневого ИИ-72% активности генеративного ИИ происходит вне официального надзора-создает новые риски воздействия, которые может устранить только сложный мониторинг. [2]Darktrace, "State of AI Cybersecurity Report 2025," darktrace.com

Экспоненциальный рост IoT-данных

IoT-устройства создают неструктурированные данные масштаба зеттабайт с CAGR 40%, коренным образом изменяя экономику хранения и аналитики. Производители достигают значительных выгод, когда они используют эти темные данные: Jaguar Land Rover сократил время запросов по цепочке поставок с трех недель до 45 минут, применив графическую аналитику к потокам датчиков в реальном времени. К 2025 году 75% данных, генерируемых предприятиями, будет обрабатываться вне традиционных дата-центров, тенденция, которая стимулирует внедрение граничных вычислений. Сопряжение граничных вычислений с легковесным ИИ позволяет распознавание паттернов на уровне миллисекунд в критически важных настройках, включая автоматизированные промышленные машины и подключенное медицинское оборудование.

Снижение затрат на облачные хранилища

Предполагаемое снижение цен на облачные хранилища на 30-40% в год, в сочетании с улучшенным сжатием и более умной многоуровневостью, устраняет финансовые барьеры, которые когда-то ограничивали малые фирмы от внедрения решений рынка темной аналитики. Экономия от масштаба теперь поощряет предприятия расширять политики хранения данных, создавая более крупные исторические резервуары для лонгитюдинального моделирования. Тем не менее, спрос на электричество дата-центров поднял углеродные выбросы информационных технологий примерно до 4% от глобальных итогов, побуждая к климатически-ориентированным налогам, которые могут обратить часть преимущества стоимости и подтолкнуть предприятия к более зеленым стратегиям управления жизненным циклом. Генерация синтетических обучающих данных помогает сдерживать следы хранения, поскольку она уменьшает потребность в хранении каждой оригинальной записи, одновременно обогащая производительность модели.

Мандаты нулевого доверия, расширяющие окна хранения логов

Архитектура нулевого доверия обязывает исчерпывающую запись пользовательских сессий, сетевых взаимодействий и событий приложений, драматически увеличивая неструктурированные репозитории логов, которые питают рынок темной аналитики. Финансовые институты сталкиваются со строгими правилами Закона о цифровой операционной устойчивости (DORA), которые усиливают требования к логированию инцидентов, стимулируя инвестиции в инструментарий, способный парсить многолетнюю телеметрию безопасности. Обработка естественного языка все чаще используется для суммирования объемных файлов логов в действенные нарративы угроз, освобождая специалистов для сосредоточения на исправлении, а не на ручном обзоре. Эффективная оркестрация конвейеров и детализированное обогащение данных теперь рассматриваются как жизненно важные рычаги контроля затрат для организаций, которые должны примирить соответствие с бюджетными реалиями.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит навыков в инженерии данных и науке о данных | -4,1% | Глобально, наиболее острый в развивающихся рынках | Средний срок (2-4 года) |

| Эскалация затрат на соответствие (GDPR, CCPA, DORA) | -3,2% | ЕС и Северная Америка преимущественно | Краткосрочный (≤ 2 года) |

| Растущие налоги на углеродный след для данных в покое | -1,8% | ЕС лидирует, постепенное глобальное внедрение | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит навыков в инженерии данных и науке о данных

Пятьдесят восемь процентов операторов дата-центров боролись с заполнением инженерных ролей в течение 2025 года, создавая узкое место в развертывании рынка темной аналитики. Современные проекты требуют мультидисциплинарных навыков, охватывающих распределенные вычисления, знания домена и операции машинного обучения. Быстрая цифровизация Азиатско-Тихоокеанского региона раздувает заработную плату для дефицитных специалистов, ставя более мелкие предприятия в невыгодное положение. Фреймворки низкого кода облегчают некоторое давление, упрощая создание конвейеров, тем не менее продвинутые случаи использования, такие как мультимодальный вывод, все еще требуют опытных талантов. Многие фирмы выбирают управляемые платформы для устранения пробела, хотя это вносит риск концентрации и может ограничить гибкость настройки. [3] IEEE Spectrum, "Data Centers Seek Engineers Amid a Talent Shortage," spectrum.ieee.org

Эскалация затрат на соответствие (GDPR, CCPA, DORA)

Правила защиты данных обязывают компании картировать, классифицировать и потенциально удалять записи по запросу, процесс, который стоит 648 000 USD на миллион обрабатываемых идентичностей. Темные репозитории, богатые электронными письмами, голосовыми заметками и стенограммами чатов, часто не имеют полных метаданных, делая запросы на доступ субъектов сложными. DORA дополнительно обязывает европейские финансовые фирмы поддерживать подробные архивы ИКТ-инцидентов, добавляя слои операционной строгости и расходов. Компании отвечают автоматизированными движками открытия и политики, тем не менее необходимый капитал может задержать развертывания аналитики и снизить общий возврат инвестиций.

Анализ сегментов

По типу аналитики: Прескриптивные инструменты смещают решения от инсайта к действию

Прескриптивная аналитика масштабируется с CAGR 28,5%, подчеркивая движение от ретроспективы к автоматизированной оркестрации решений. Предиктивные методы сохранили самую большую долю 43% рынка темной аналитики в 2024 году, предоставляя вероятностные прогнозы, которые питают циклы планирования. Размер рынка темной аналитики, приписываемый прескриптивным движкам, может увеличиться до 2,3 млрд USD к 2030 году, если текущий импульс принятия продолжится. Накладки естественного языка теперь позволяют бизнес-пользователям задавать разговорные вопросы 'что если', на которые модели отвечают ранжированными рекомендациями. Производители приняли эту эволюцию, строя цифровые двойники, которые моделируют целые сети поставок, чтобы персонал мог тестировать корректировки без прерывания производства.

Дескриптивные и диагностические методы сохраняют актуальность, потому что они раскрывают базовые паттерны и основные причины, которые питают оптимизацию высшего порядка. Дескриптивные дашборды улучшаются через коннекторы реального времени, которые объединяют данные операционных технологий с потоками планирования ресурсов предприятия, расширяя ситуационную осведомленность. Диагностическая аналитика в здравоохранении объединяет заметки изображений, результаты лабораторий и комментарии клиницистов, чтобы отследить неблагоприятные исходы обратно к специфическим процессным пропускам, формируя основу для последующих прескриптивных вмешательств. В совокупности эти слои усиливают друг друга, обеспечивая способность индустрии темной аналитики служить как стратегическому предвидению, так и ежедневному тактическому выполнению. [4]Eckerson, "Predictions 2025: Everything Is About to Change," eckerson.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: Граничные и гибридные дизайны якорят рабочие нагрузки, чувствительные к задержке

Облачная сохранила командующие 67% доли рынка темной аналитики в 2024 году, извлекая пользу из непрерывных обновлений сервиса и эластичности оплаты по мере использования. Тем не менее, сегмент, представляющий граничные и гибридные конфигурации, прогнозируется к захвату дополнительных 1,4 млрд USD размера рынка темной аналитики к 2030 году, поскольку компании смещают чувствительные рабочие нагрузки ближе к точкам происхождения. Спрос наиболее силен в производстве, энергетике и автономных системах, которые требуют инференции менее секунды. Сам сектор граничных вычислений ожидается к достижению 61,54 млрд USD в 2025 году, предоставляя обильное пространство обработки для аналитических моделей.

Предприятия часто смешивают публичные облака с частными локальными ресурсами, балансируя мандаты суверенитета против глобальной масштабируемости. Эта гибридная координация повышает архитектурную сложность: синхронизация данных, управление моделями и контроли нулевого доверия должны функционировать бесшовно по узлам. Поставщики теперь упаковывают готовые граничные шлюзы со встроенными GPU и легковесной оркестрацией для уменьшения накладных расходов интеграции. Ранние принявшие сообщают о более быстром обнаружении аномалий в энергосетях и корректировках автономных управляемых транспортных средств в реальном времени, результаты, которые усиливают экономическое обоснование для распределенной обработки.

По источнику данных: Неструктурированные входы питают мультимодальный интеллект

Неструктурированные входы-голосовые записи, изображения, логи свободного текста и видеопотоки-представляют самый быстро движущийся срез рынка темной аналитики, опережая структурированные и полуструктурированные категории. За горизонт прогноза рабочие нагрузки неструктурированных данных прогнозируются к формированию более половины прироста размера рынка темной аналитики. Большие языковые модели теперь извлекают темы из отзывов клиентов, в то время как движки компьютерного зрения обнаруживают дефекты в изображениях производства высокого разрешения в течение миллисекунд. Полуструктурированная телеметрия, такая как JSON-логи, расширяется в тандеме с развертываниями IoT, требуя гибкого по схеме хранения и парсинга в реальном времени.

Генерация синтетических данных устраняет барьеры конфиденциальности, производя статистически репрезентативные, но неидентифицируемые записи, способность, которую сектор здравоохранения использует для обмена библиотеками изображений для обучения алгоритмов без раскрытия информации о пациентах SAS. Структурированные базы данных сохраняют свою опору в областях с тяжелым регулированием, поставляя метки основной истины и согласованные ключи, которые объединяют более хаотичные входы. Взаимодействие среди типов источников обеспечивает, что аналитические конвейеры могут вмещать любой формат, усиливают устойчивость и расширяют применимость по доменам.

По вертикали конечного пользователя: Внедрение в здравоохранении растет на пациентоцентричных случаях использования

Финансовые услуги лидировали в расходах 2024 года с 28% размера рынка темной аналитики, используя распознавание паттернов для ограничения мошенничества, уточнения кредитного риска и выполнения строгих правил аудита. Здравоохранение, однако, регистрирует самый быстрый CAGR 25% до 2030 года, поскольку поставщики добывают заметки врачей, КТ-сканы и телеметрию носимых устройств для предсказания прогрессии болезни и адаптации режимов лечения. UnitedHealth Group, например, теперь запускает более 1000 ИИ-приложений, демонстрируя масштаб, в котором неструктурированные клинические данные могут улучшить диагностику и операционную эффективность.

Институты государственного сектора также наращивают усилия для обнаружения мошенничества с пособиями и оптимизации городских услуг через интегрированные сенсорные сети. Телекоммуникационные операторы используют записи деталей звонков и сетевые логи для точного определения точек перегрузки и предотвращения деградации сервиса. Розничные сети интерпретируют настроения социальных медиа наряду с данными точек продаж для тонкой настройки промоций и инвентаря. Такое разнообразное внедрение сигнализирует, что индустрия темной аналитики становится основополагающим слоем для культуры принятия решений, основанной на данных, практически в каждом секторе.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Северная Америка захватила 37% размера рынка темной аналитики в 2024 году благодаря своей зрелой облачной экосистеме, раннему внедрению ИИ и поддерживающей политической среде. Федеральные агентства подчеркивают безопасный обмен данными, поощряя предприятия принимать усиленные конфиденциальностью аналитические фреймворки. Тяжелые инвестиции в специализированное оборудование подчеркивают приверженность региона: только Oracle выделил 40 млрд USD на ускорители Nvidia для поддержки техасского объекта OpenAI, шаг, ожидаемый к усилению регионального лидерства в ИИ-вычислениях. Канада фокусируется на оптимизации природных ресурсов, в то время как Мексика продвигает аналитику в автомобильном и электронном производстве для повышения экспортной конкурентоспособности.

Азиатско-Тихоокеанский регион продвигается с CAGR 24,4%, поскольку правительства по всему Китаю, Индии и Юго-Восточной Азии финансируют дата-центры следующего поколения и трубопроводы талантов. Китай составляет 37,5% региональных расходов на большие данные, используя суверенные облака, которые выравниваются с национальными регулированиями кибербезопасности. ИТ-сервисный сектор Индии экспортирует готовые аналитические решения по всему миру, используя преимущества стоимости и глубокие инженерные пулы для захвата инкрементального спроса. Япония и Южная Корея концентрируются на промышленной автоматизации, эксплуатируя граничный ИИ для высокоточной робототехники и обеспечения качества. Правила трансграничных потоков данных остаются вызовом, побуждая многонациональные корпорации развертывать стратегии локализации, такие как внутристрановые граничные кластеры.

Европа поддерживает значимую долю несмотря на строгие GDPR и распространяющиеся предложения по управлению ИИ. Рынок темной аналитики извлекает пользу из наследственных производственных баз по Германии, Франции и Италии, которые ищут предиктивное обслуживание для поднятия аптайма активов. Регулирования DORA повышают стандарты устойчивости, тем самым увеличивая спрос на продвинутую аналитику, которая оценивает инциденты ИКТ и воздействия цепочки поставок. Великобритания, через свой фокус на финансовых услугах, ускоряет внедрение синтетических данных для валидации модели, в то время как северные нации пионерируют практики зеленых дата-центров для уменьшения углеродных следов, связанных с аналитикой.

В совокупности Латинская Америка и Ближний Восток и Африка представляют меньшие, но быстрорастущие пулы возможностей, каждый характеризуется мобильно-первым поведением потребителей и финтех-инновациями. Оба региона извлекают пользу из гиперскейл-расширений, которые снижают затраты на вычисления и расширяют доступ к сложным аналитическим инструментам. Монетизация данных телекоммуникаций и программы цифровой идентичности государственного сектора появляются как основные случаи использования, которые могут поднять региональную пенетрацию во второй половине десятилетия.

Конкурентная среда

Рынок темной аналитики умеренно концентрирован. Устоявшиеся поставщики облачных и программных решений интегрировали прием, хранение, векторный поиск и развертывание моделей в единые платформы, позволяя клиентам взаимодействовать с множественными типами данных через унифицированные API. В то же время специализированные поставщики дифференцируются по скорости или вертикальной экспертизе. Альянс SAP с Databricks конвергирует данные планирования ресурсов предприятия с архитектурами Lakehouse, закрывая пробелы между транзакционными записями и исследовательской аналитикой. Партнерство Oracle с Palantir помещает визуализацию и построение моделей поверх безопасного суверенного облачного стека, нацеленного на регулируемые секторы.

Слияния и поглощения усиливаются, поскольку инкумбенты добавляют способности: покупка Datasite компании Grata предоставляет ИИ-управляемый поиск сделок для дополнения рабочих потоков корпоративного финансирования. Qlik продолжает консолидировать стартапы интеграции данных реального времени для усиления разговорной BI и агентных ИИ-функций. Между тем, экосистемы открытого исходного кода, такие как Apache Iceberg и Delta Lake, привлекают импульс, предоставляя нейтральное к поставщику управление и улучшения производительности. Поставщики аппаратных устройств граничной аналитики конкурируют по упрочненному оборудованию плюс предобученным моделям, настроенным на промышленные кодеки, показывая, как совместный дизайн аппаратного и программного обеспечения может разблокировать производительность в жестких средах.

Аналитика безопасности вырезает отдельный подсегмент. Поставщики, которые упрощают обработку логов большого объема, получают преимущество, поскольку фреймворки нулевого доверия увеличивают следы телеметрии. Интеграция сохраняющих конфиденциальность синтетических данных в трубопроводы обучения является еще одним дифференциатором, особенно для здравоохранения и финансов. Давление цен стимулирует интерес к моделям оплаты за событие, которые выравнивают затраты с наблюдаемым снижением риска. Новые участники преуспевают, когда они применяют проприетарные доменные модели-например, алгоритмы обнаружения аномалий, адаптированные к энергосетям или розничным платежным потокам-а не общие ИИ-инструментарии.

Лидеры индустрии темной аналитики

-

IBM

-

Microsoft

-

Amazon Web Services

-

SAP

-

Palantir Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Oracle формирует стратегический альянс с Palantir для поставки Foundry и Gotham на Oracle Cloud Infrastructure, нацеленный на коммерческий и государственный спрос на продвинутую визуализацию данных и моделирование.

- Июнь 2025: Datasite приобретает Grata, ИИ-нативного поставщика аналитики частного рынка, финансируемого 500 млн USD от CapVest Partners для расширения аналитики поиска сделок.

- Май 2025: Oracle обязуется 40 млрд USD в чипах Nvidia для техасского дата-центра OpenAI, усиливая доминирование США в крупномасштабной ИИ-инфраструктуре.

- Апрель 2025: Dataminr обеспечивает 100 млн USD от Fortress Investment Group для масштабирования своей ИИ-платформы реального времени, которая обрабатывает терабайты данных публичных источников.

Объем глобального отчета по рынку темной аналитики

Темная аналитика - это анализ темных данных, присутствующих на предприятиях. Темные данные - это информация, которая получается через различные операции компьютерной сети, но не используется каким-либо образом, формой или видом. Все, что предприятия накапливают и хранят для использования в различных бизнес-операциях, - это просто сырые данные или информация в форме текста, таблиц и цифр.

Рынок темной аналитики сегментирован по типу (предиктивная, прескриптивная и дескриптивная), вертикали конечных пользователей (BFSI, здравоохранение и правительство) и географии.

Размеры рынка и прогнозы предоставлены в стоимостном выражении (миллионы USD) для всех вышеуказанных сегментов.

| Предиктивная |

| Прескриптивная |

| Диагностическая |

| Дескриптивная |

| Локальная |

| Облачная |

| Граничная / Гибридная |

| Структурированные |

| Полуструктурированные |

| Неструктурированные |

| BFSI |

| Здравоохранение |

| Правительство |

| Телекоммуникации |

| Розничная торговля и электронная коммерция |

| Производство |

| Другие (энергетика, медиа и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу аналитики | Предиктивная | |

| Прескриптивная | ||

| Диагностическая | ||

| Дескриптивная | ||

| По модели развертывания | Локальная | |

| Облачная | ||

| Граничная / Гибридная | ||

| По источнику данных | Структурированные | |

| Полуструктурированные | ||

| Неструктурированные | ||

| По вертикали конечного пользователя | BFSI | |

| Здравоохранение | ||

| Правительство | ||

| Телекоммуникации | ||

| Розничная торговля и электронная коммерция | ||

| Производство | ||

| Другие (энергетика, медиа и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует быстрое расширение рынка темной аналитики?

Основными катализаторами являются взрывные объемы IoT-данных, снижающиеся затраты на облачные хранилища и регулятивные мандаты, которые требуют подробного хранения логов, все из которых подталкивают предприятия разблокировать ценность из ранее неиспользованных неструктурированных данных.

Какой тип аналитики растет быстрее всего в инициативах темных данных?

Прескриптивная аналитика лидирует с CAGR 28,5% до 2030 года, потому что она трансформирует инсайты в рекомендации в реальном времени и действенные, которые оптимизируют бизнес-процессы.

Почему граничные и гибридные развертывания набирают импульс?

Они позволяют рабочим нагрузкам, чувствительным к задержке, работать ближе к источникам данных, удовлетворяя требованиям суверенитета и обеспечивая инференцию на уровне миллисекунд в производственных, энергетических и автономно-системных приложениях.

Как регулирования, такие как DORA, влияют на внедрение темной аналитики?

Хотя они повышают затраты на соответствие, эти регулирования также расширяют пулы лог-данных, которые аналитические платформы могут добывать для инсайтов устойчивости, тем самым создавая как вызов, так и возможность роста.

Какой регион будет лидировать в будущем росте?

Азиатско-Тихоокеанский регион ожидается к достижению CAGR 24,4% до 2030 года, стимулируемый крупномасштабными программами цифровой трансформации в Китае, Индии и Юго-Восточной Азии и значительными государственными инвестициями в инфраструктуру дата-центров.

Как организации могут преодолеть дефицит талантов в инженерии данных?

Многие фирмы принимают платформы низкого кода, партнерствуют с поставщиками управляемых услуг и инвестируют в обучение для построения мультидисциплинарных команд, которые могут обрабатывать сложные конвейеры темных данных и операции машинного обучения.

Последнее обновление страницы: