Размер и доля рынка Продвинутый аналитика

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

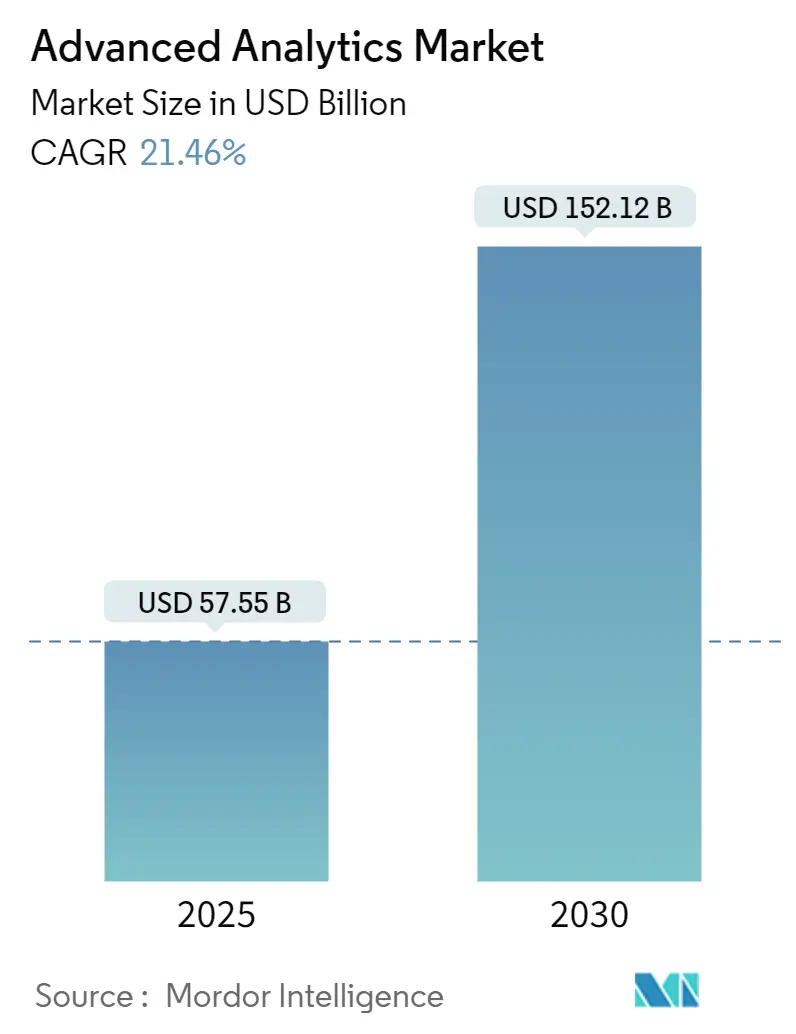

| Размер Рынка (2025) | 57.55 Миллиардов долларов США |

| Размер Рынка (2030) | 152.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.46% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Продвинутый аналитика от Mordor интеллект

Рынок Продвинутый аналитика составляет 57,55 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 152,22 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 21,46%. Растущие объемы данных, снижение затрат на инфраструктуру ИИ и острые потребности в поддержке принятия решений в реальном времени продолжают расширять внедрение в различных отраслях. Растущая изощренность мошенничества ускоряет спрос на прогнозную, рисковую и графовую аналитику, в то время как консолидация платформ снижает затраты клиентов на переключение и поощряет многофункциональные развертывания. периферийный-обработка теперь критически важна для чувствительных к задержкам случаев использования, таких как автономные системы и промышленная автоматизация, что поднимает рост периферийный-аналитики выше других сегментов. Одновременно регулирование объяснимого ИИ в ЕС перенаправляет инвестиции в сторону прозрачных, поддающихся аудиту моделей, предоставляя соответствующим требованиям поставщикам преимущество первопроходцев. [1]Mesh Flinders, Ian Smalley, и Josh Schneider, "ИИ мошенничество обнаружение в банковское дело," IBM, ibm.com

Ключевые выводы отчета

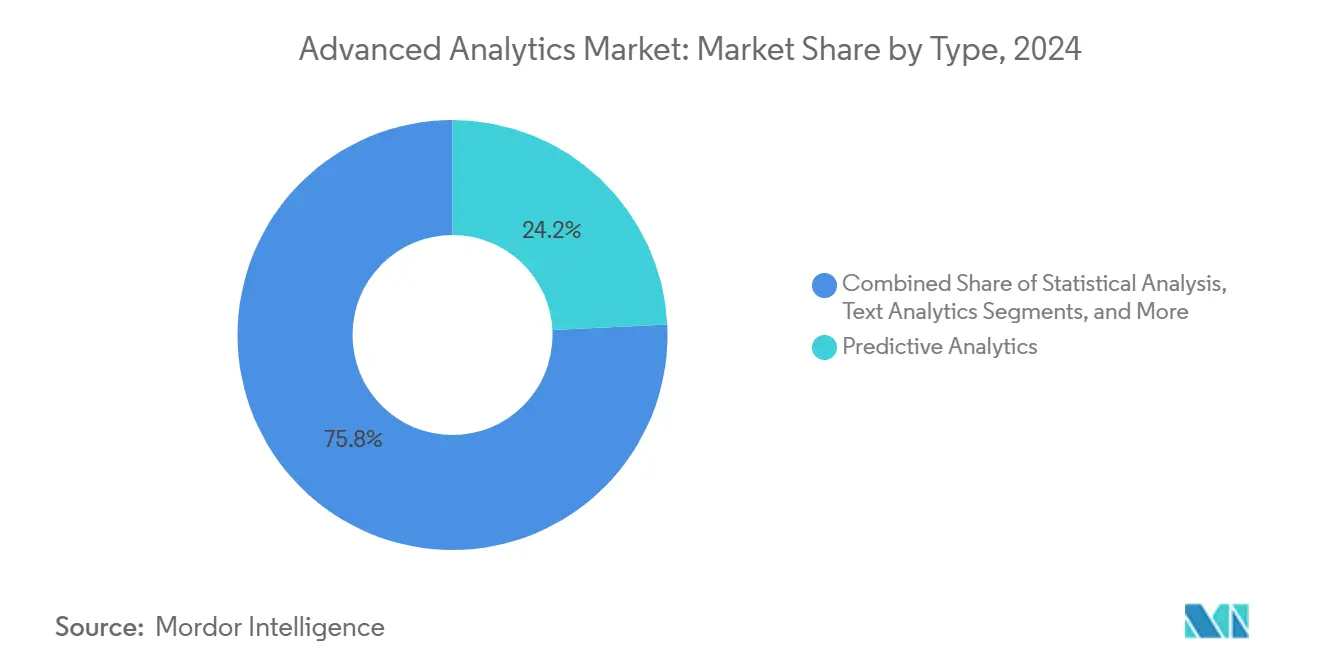

- По типу прогнозная аналитика лидировала с 24,22% доли рынка Продвинутый аналитика в 2024 году, в то время как периферийный-аналитика развивается со среднегодовым темпом роста 28,70% до 2030 года.

- По режиму развертывания на-premises захватил 54% доли выручки в 2024 году, в то время как облачные решения, по прогнозам, будут расширяться со среднегодовым темпом роста 24,80% до 2030 года.

- По компонентам решения заняли 62% размера рынка Продвинутый аналитика в 2024 году; услуги растут со среднегодовым темпом роста 23,60% до 2030 года.

- По бизнес-функции продажи и маркетинг держали 29% размера рынка Продвинутый аналитика в 2024 году, но операции и цепочка поставок будут расти быстрее всего со среднегодовым темпом роста 23,50%.

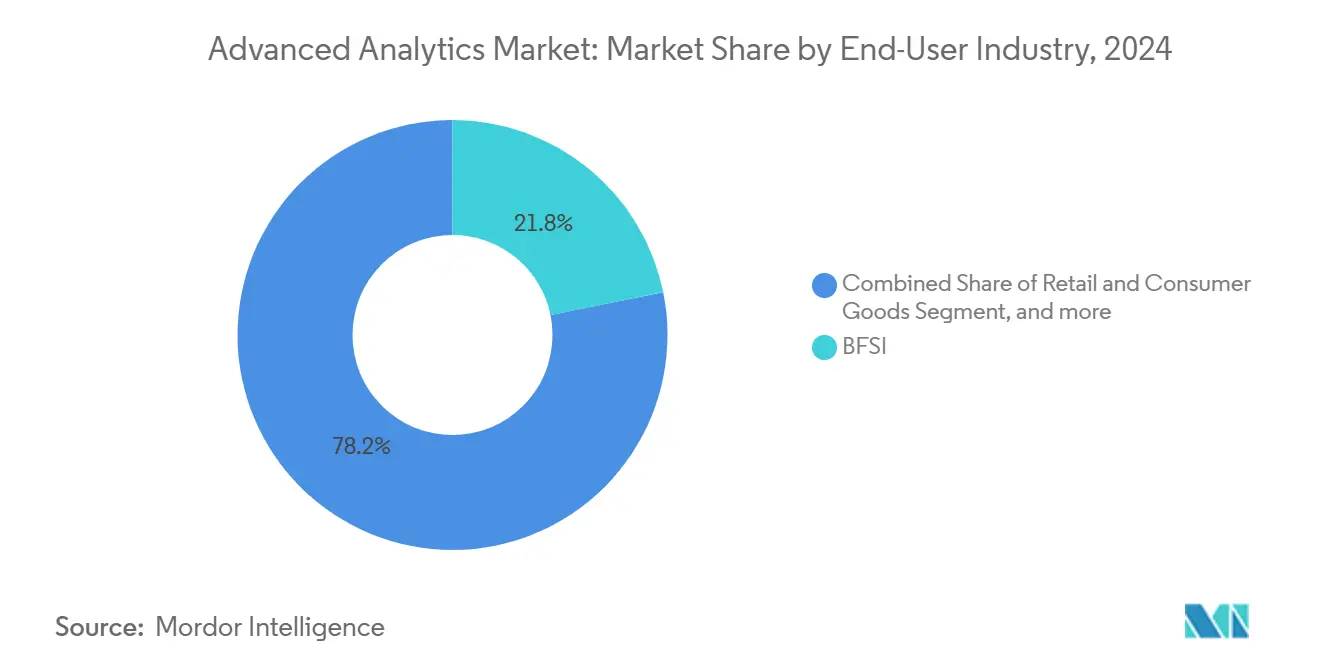

- По отрасли конечных пользователей bfsi составил 21,81% доли рынка Продвинутый аналитика в 2024 году, в то время как здравоохранение и науки о жизни растет со среднегодовым темпом роста 24,50%.

- По размеру организации крупные предприятия генерировали 66% выручки в 2024 году, тем не менее МСП масштабируются со среднегодовым темпом роста 25% до 2030 года.

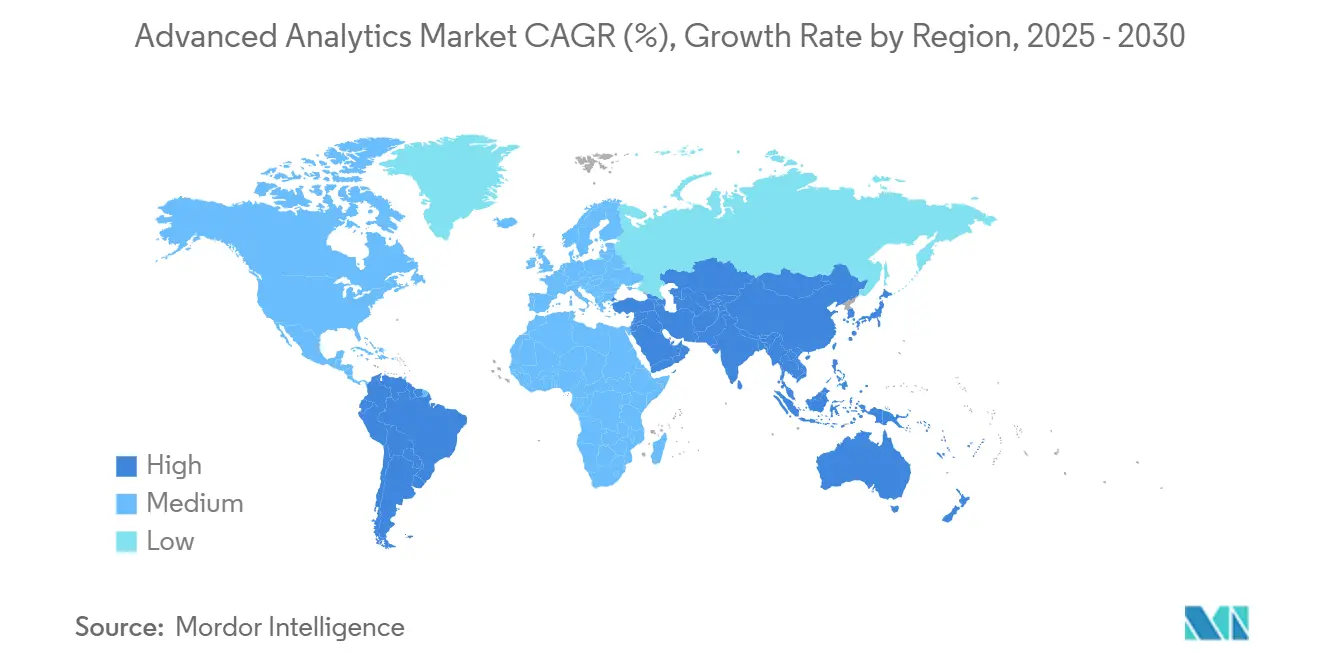

- По географии Северная Америка сохранила 41% доли выручки в 2024 году; APAC, по прогнозам, будет подниматься со среднегодовым темпом роста 23,10% до 2030 года.

Глобальные тенденции и инсайты рынка Продвинутый аналитика

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие потребности в обнаружении мошенничества | +4.2% | Глобально, с концентрацией в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Взрыв объема и сложности больших данных | +5.8% | Глобально | Среднесрочно (2-4 года) |

| Волна цифровой трансформации предприятий | +6.1% | Северная Америка, Европа, основной APAC | Среднесрочно (2-4 года) |

| Быстрое снижение затрат на ИИ/МО и облако | +3.9% | Глобально | Краткосрочно (≤ 2 лет) |

| периферийный-аналитика для решений в реальном времени | +4.7% | APAC, Северная Америка | Долгосрочно (≥ 4 лет) |

| Регулятивный толчок к объяснимому ИИ | +2.8% | ЕС, с переливом в Северную Америку | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие потребности в обнаружении мошенничества

Финансовые институты сталкиваются с высокосложными угрозами мошенничества, которые опережают системы на основе правил. Американские регуляторы призывают к мониторингу на основе ИИ, и модели машинного обучения уже повышают точность обнаружения на 40%, одновременно сокращая ложные срабатывания вдвое. Исследования IBM показывают 95% точность классификации при анализе крупномасштабных транзакционных данных в режиме, близком к реальному времени. Гибридные облачно-граничные архитектуры удовлетворяют требованиям задержки менее секунды и создают возможности для поставщиков, объединяющих аналитику мошенничества, панели соответствия и управление моделями в единые платформы.

Взрыв объема и сложности больших данных

Предприятия генерировали 328,77 млн ТБ ежедневно в 2024 году, перегружая традиционные инструменты би. Почти половина теперь использует гибридные подходы к хранению и Данные-fabric для интеграции разрозненных источников для развертываний рынка Продвинутый аналитика. К 2025 году ожидается, что более 50% критической обработки будет происходить вне обычных центров обработки данных, усиливая потребность в автоматизированной подготовке данных и дополненной аналитике, которая предоставляет инсайты нетехническим бизнес-пользователям.

Волна цифровой трансформации предприятий

Стратегии, ориентированные на ИИ, заменяют постепенную цифровизацию. В то время как 92% компаний намерены увеличить расходы на ИИ, только 1% считает себя зрелыми, повышая спрос на экспертных партнеров по внедрению и функции разработки с низким кодом, которые ускоряют время получения ценности. Гиперавтоматизация - где сходятся аналитика, RPA и модели принятия решений - еще больше увеличивает требования к платформе и поддерживает среднегодовой темп роста услуг 23,60%.

Регулятивный толчок к объяснимому ИИ

Закон ЕС об ИИ обеспечивает алгоритмическую прозрачность, обходясь предприятиям в 52 227 евро на каждую высокорисковую модель ИИ ежегодно. Поставщики, встраивающие объяснимость и аудиторские следы непосредственно в аналитические конвейеры, получают опору, особенно в финансовых и критически важных инфраструктурных доменах. Экстерриториальные положения распространяют эти обязательства на глобальных поставщиков, поднимая прозрачные платформы от опциональных до существенных. [3]европейский Commission, "ИИ Act | Shaping Европа'с Цифровой Future," европейский Union, Цифровой-strategy.ec.europa.eu

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Пробелы в интеграции данных и подключении | -3.4% | Глобально, особенно в отраслях с большим количеством устаревших систем | Среднесрочно (2-4 года) |

| Нехватка талантов в области Данные наука | -2.8% | Глобально, остро в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Ограничения устойчивости на энергию вычислений | -1.9% | ЕС, Калифорния, с глобальными последствиями | Долгосрочно (≥ 4 лет) |

| Привязка к поставщикам гиперскейл-облаков | -2.1% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробелы в интеграции данных и подключении

Фрагментированные архитектуры часто захватывают данные в устаревших на-premises, облачных и операционно-технологических системах. Организации выделяют 64% времени инженеров на интеграцию, а не на анализ, задерживая возврат инвестиций и снижая энтузиазм к крупномасштабным проектам. Промышленные фирмы борются с проприетарными протоколами, которые осложняют аналитические связи, усиливая премию, размещаемую на решения Данные-fabric и интеграции без кода.

Нехватка талантов в области data science

Университеты не выпускают достаточно профессионалов, владеющих статистикой, программированием и доменными знаниями. Малые фирмы борются за привлечение редких экспертов, поэтому они принимают автоматизированное МО и модели управляемых услуг, подпитывая среднегодовой темп роста услуг. Удаленный наем смягчает ограничения местоположения, но вводит накладные расходы на координацию, которые продлевают циклы развертывания.

Сегментный анализ

По типу: Edge-аналитика обеспечивает наивысший среднегодовой темп роста

периферийный-аналитика имеет среднегодовой темп роста 28,70% до 2030 года, отражая ее роль в критичных к задержкам йот-сценариях. В отличие от этого, прогнозная аналитика сохранила 24,22% доли рынка Продвинутый аналитика в 2024 году как основной выбор для прогнозирования. периферийный-устройства выполняют локализованный вывод, сокращая сетевые затраты и обеспечивая суверенитет данных, что жизненно важно для регулируемых вертикалей. Игроки автомобильной, энергетической и производственной отраслей встраивают компактные чипы вывода для обеспечения обнаружения аномалий и автономных циклов управления. Поставщики дифференцируются через возможности федеративного обучения, которые обучают глобальные модели без выхода сырых данных. Текстовая и визуальная аналитика держат стабильное принятие, поскольку объемы неструктурированных данных раздуваются, в то время как предписывающая и рисковая аналитика подстегиваются спросом на оптимизацию и сценарное моделирование.

Размер рынка Продвинутый аналитика для периферийный-аналитики готов к быстрому расширению по мере расширения покрытия 5 г. Владельцы критической инфраструктуры переходят от централизованных облаков к распределенным mesh-структурам, которые переносят логику принятия решений к турбинам, подстанциям и транспортным средствам. Между тем, установленные прогнозные платформы интегрируют потоки данных в реальном времени, чтобы избежать устаревания, иллюстрируя поворот рынка к гибридным облачно-граничным конструкциям

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: рост облачных решений опережает on-premises

Архитектуры на-premises, предпочитаемые банками и государственными агентствами, составили 54% выручки в 2024 году в основном из-за мандатов суверенитета данных. Тем не менее, облачное развертывание растет со среднегодовым темпом роста 24,80%, поскольку предприятия стремятся к эластичному масштабированию и экономике pay-как-you-go. Гиперскейлеры приоритизируют расширение GPU-флота, хотя периодические нехватки мощности создают открытия для специализированных аналитических облаков и гибридов colocation-периферийный.

Улучшения безопасности и сервисы конфиденциальных вычислений постепенно размывают возражения клиентов. Размер рынка Продвинутый аналитика для облачных рабочих нагрузок получает дополнительный подъем от управляемых наборов модель-ops, которые автоматизируют обнаружение дрейфа, версионирование и управление. Гибридные сценарии сочетают чувствительную на-premises обработку данных с циклами обучения burst-к-Облако, обеспечивая соответствие без ограничения инноваций. Региональные законы о резидентности данных теперь формируют развертывания поставщиков, особенно в ЕС и APAC, где внутристрановые зоны удовлетворяют статутам конфиденциальности.

По компонентам: услуги отражают сложность

Платформы решений генерировали 62% выручки в 2024 году, объединяя функции визуализации, подготовки данных и построения моделей. Тем не менее сегмент услуг ускоряется со среднегодовым темпом роста 23,60%, поскольку предприятиям нужны дорожное картографирование, управление изменениями и отраслевая настройка моделей. Консалтинговые команды специализируются в регулируемых секторах, предоставляя объяснимость, тестирование предвзятости и сценарный анализ для аудиторов. Поскольку отток клиентов смещается к основанным на результатах вовлечениям, контракты управляемых услуг обеспечивают многолетние повторяющиеся сборы.

Размер рынка Продвинутый аналитика для профессиональных услуг растет наряду с тратами на платформы, поскольку фирмы передают на аутсорсинг непрерывное совершенствование и интеграцию моделей. Гиперскейлеры теперь встраивают партнерские экосистемы для совместной доставки вертикальных шаблонов, сжимая временные рамки развертывания. Между тем, открытые фреймворки толкают программные маржи ниже, усиливая конкуренцию по консультационным и управляемым предложениям.

По бизнес-функции: операционная аналитика набирает импульс

Продажи и маркетинг лидировали в выручке в 2024 году, нацеливаясь на персонализацию и случаи использования оптимизации кампаний. Операционная аналитика и аналитика цепочки поставок, однако, прогнозируется для записи среднегодового темпа роста 23,50%, поскольку инфляционное давление заставляет к контролю затрат в реальном времени. Прогнозное обслуживание и алгоритмы динамического баланса запасов приводят к экономии производства 10%-20%. Команды финансов и рисков продолжают расширять модель-ориентированную отчетность по соответствию, в то время как HR-аналитика растет через майнинг паттернов удержания и метрики DEI.

Рынок Продвинутый аналитика отвечает кроссфункциональными платформами, объединяющими определения данных и библиотеки метрик. Интегрированные наборы позволяют фронтлайн-персоналу встраивать визуальные инсайты в рабочие приложения, усиливая принятие за пределами центров совершенства аналитики. Функции citizen-developer дополнительно снижают это-узкие места и ускоряют циклы экспериментирования.

По отрасли конечных пользователей: здравоохранение ускоряется

bfsi доминировал в 2024 году с 21,81% доли выручки из-за рабочих нагрузок мошенничества, AML и кредитного риска. Здравоохранение и науки о жизни, поддерживаемые одобрением FDA для 223 устройств с поддержкой ИИ, лидирует в росте со среднегодовым темпом роста 24,50%. Поддержка клинических решений, анализ изображений и персонализированная медицина - все требует прозрачных, высокоточных моделей, соответствующих медицинским регламентам.

Производители используют цифровые двойники и прогнозную аналитику выхода для сокращения отходов, в то время как ритейлеры развертывают движки рекомендаций и инструменты оптимизации цен. Телеком-провайдеры полагаются на обнаружение сетевых аномалий, а энергетические коммунальные компании используют прогнозирование состояния сети для балансировки возобновляемых источников. Оборонные агентства преследуют слияние разведки и автономные системы, хотя сложность закупок замедляет масштабирование объемов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: МСП масштабируются быстро

Крупные предприятия захватили 66% выручки в 2024 году, финансируя многофункциональные развертывания и поддерживая квалифицированные команды Данные наука. Малые и средние предприятия поднимают принятие со среднегодовым темпом роста 25% из-за подписной цены SaaS и автоматизированного МО, которое скрывает сложность. Функции citizen-Данные-scientist ускоряют ROI для фирм с ограниченными ресурсами, расширяя след рынка Продвинутый аналитика.

Дорожные карты поставщиков все больше нацеливаются на МСП с отраслевыми стартовыми наборами и биллингом на основе использования. Партнеры по услугам объединяют пакеты быстрого старта, сочетающие интеграцию данных, шаблонные панели и непрерывную настройку, сокращая циклы продаж. Нехватка талантов ударяет по МСП сильнее всего, повышая спрос на управляемую аналитику, которая поставляет как технологии, так и экспертизу.

Географический анализ

Северная Америка продолжала командовать 41% выручки рынка Продвинутый аналитика в 2024 году. Венчурный капитал направил 109,1 млрд долларов США в ИИ, включая 33,9 млрд долларов США для генеративных моделей, расширяя экосистемы стартапов и корпоративное экспериментирование. Американские гиперскейлеры решают предыдущие ограничения мощности, вводя новые GPU-кластеры, при этом строительство Amazon на 20 млрд долларов США в Пенсильвании иллюстрирует масштаб инвестиций. Регулятивные инициативы, хотя и многочисленные, остаются фрагментированными, вызывая спрос на дополнения управления, которые интерпретируют расходящиеся федеральные и государственные требования. [4]Amazon Staff, "Amazon Plans к Invest $20 Billion в Pennsylvania к Expand Облако инфраструктура и ИИ Innovation," Amazon, aboutamazon.com

APAC показывает наивысший среднегодовой темп роста 23,10%, подпитываемый автоматизацией производства, развертыванием 5 г и правительственными грантами умных городов. Китайские улучшения ИИ-моделей создают конкурентоспособные отечественные альтернативы, в то время как экспорт это-услуг Индии поставляет таланты внедрения региональным производителям. Япония и Южная Корея глубоко проникают в приложения периферийный-аналитики для промышленной робототехники и автономной мобильности. Более низкая общая стоимость владения и политики цифровизации государственного сектора расширяют рынок Продвинутый аналитика по всем странам Юго-Восточной Азии, интегрирующим платформы электронной коммерции, финтех и логистики.

Европа растет стабильно под строго развивающейся политикой. Закон ЕС об ИИ ускоряет покупки объяснимых платформ для удовлетворения правил прозрачности, особенно в критических секторах. Немецкие автомобильные и машиностроительные фирмы принимают прогнозную и предписывающую аналитику для Индустрии 4.0, в то время как северные коммунальные компании встраивают аналитику устойчивости для оптимизации возобновляемых источников. Финансовые институты Великобритании инвестируют в управление риск-моделями после Brexit. Размер рынка Продвинутый аналитика в Европе выигрывает от трансграничных инициатив пространства данных, которые гармонизируют стандарты обмена среди государств-членов, тем не менее рабочие нагрузки соответствия удлиняют циклы развертывания.

Конкурентная среда

Рынок Продвинутый аналитика характеризуется умеренной фрагментацией. Устоявшиеся поставщики платформ IBM, Microsoft, SAS и Oracle эксплуатируют широкие портфели и укоренившиеся корпоративные отношения. Гиперскейлеры AWS, Google Облако и Microsoft Azure добавляют давление, предлагая интегрированные вычисления, хранение и управляемые модельные сервисы, размывая традиционные лицензионные модели. Дизрапторы фокусируются на автоматизированном машинном обучении, доменно-специфической облачной аналитике и стеках обработки периферийный в реальном времени.

Консолидация платформ формирует стратегию: поставщики приобретают смежные возможности, такие как слои Данные-fabric, MLOps-оркестрация и встроенный би для привязки клиентов. Программа наград FICO выделяет экосистемных партнеров Fujitsu, TSYS и TCS, которые расширяют их платформу в региональные ниши. Стратегия ИИ USPTO подчеркивает правительственный интерес к защите отечественных ИИ-инноваций, косвенно укрепляя обязательства по НИОКР. Конкуренция вращается вокруг полноты функций, портативности облака и гарантий регулятивного соответствия.

Ценовая конкуренция усиливается, поскольку открытые фреймворки достигают корпоративной зрелости, смещая дифференциацию к гарантиям уровня обслуживания и доменной экспертизе. Специалисты периферийный-аналитики продают сверхнизкую задержку и защищенные форм-факторы, выигрывая пилоты в производстве и энергетике. Между тем, консалтинги объединяются с поставщиками программного обеспечения для доставки готовых результатов, захватывая выручку услуг, которую традиционные продавцы лицензий рискуют потерять.

Лидеры отрасли Продвинутый аналитика

-

IBM Corporation

-

SAS Institute Inc.

-

сок SE

-

Oracle Corporation

-

Microsoft Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: Amazon инвестировал 20 млрд долларов США в Пенсильванию для масштабирования ИИ-инфраструктуры и создания 1250 квалифицированных рабочих мест, облегчая нехватку GPU и поддерживая рабочие нагрузки Продвинутый аналитика.

- Июнь 2025: Snowflake запустила вычисления нового поколения и управление данными на основе ИИ для ускорения гибридной аналитики.

- Июнь 2025: NTT Данные представила программно-определяемую инфраструктуру на основе ИИ для Cisco, обеспечивающую инсайты в реальном времени по корпоративным сетям.

- Май 2025: FICO наградила Fujitsu, TSYS и TCS за совершенство в Продвинутый аналитика в рамках своей партнерской экосистемы.

Глобальный объем отчета по рынку Продвинутый аналитика

Продвинутый аналитика - это набор аналитических техник и методов, таких как статистика, описательный и прогнозный Данные добыча полезных ископаемых, симуляция и оптимизация, которые помогают бизнесу находить тренды и паттерны и точно предсказывать будущее.

Рынок Продвинутый аналитика сегментирован по типу (статистический анализ, текстовая аналитика, рисковая аналитика и прогнозная аналитика), отрасли конечных пользователей (bfsi, розничная торговля и потребительские товары, здравоохранение, ИТ и телекоммуникации, транспорт и логистика, правительство и оборона), и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Германия, Франция, Великобритания), Азиатско-Тихоокеанский регион (Китай, Япония, Индия), Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в денежном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Статистический анализ |

| Текстовая аналитика |

| Рисковая аналитика |

| Прогнозная аналитика |

| Предписывающая аналитика |

| Визуальная аналитика |

| Сетевая аналитика |

| Геопространственная аналитика |

| Аналитика социальных медиа |

| Edge-аналитика |

| Другие типы |

| On-premise |

| Облачный |

| Гибридный |

| Решения | |

| Услуги | Консалтинг |

| Управляемые услуги |

| Продажи и маркетинг |

| Финансы и риски |

| Операции и цепочка поставок |

| Человеческие ресурсы |

| Поддержка клиентов |

| BFSI |

| Розничная торговля и потребительские товары |

| Здравоохранение и науки о жизни |

| ИТ и телекоммуникации |

| Транспорт и логистика |

| Правительство и оборона |

| Производство |

| Энергетика и коммунальные услуги |

| Медиа и развлечения |

| Другие отрасли |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки |

| По типу | Статистический анализ | |

| Текстовая аналитика | ||

| Рисковая аналитика | ||

| Прогнозная аналитика | ||

| Предписывающая аналитика | ||

| Визуальная аналитика | ||

| Сетевая аналитика | ||

| Геопространственная аналитика | ||

| Аналитика социальных медиа | ||

| Edge-аналитика | ||

| Другие типы | ||

| По режиму развертывания | On-premise | |

| Облачный | ||

| Гибридный | ||

| По компонентам | Решения | |

| Услуги | Консалтинг | |

| Управляемые услуги | ||

| По бизнес-функции | Продажи и маркетинг | |

| Финансы и риски | ||

| Операции и цепочка поставок | ||

| Человеческие ресурсы | ||

| Поддержка клиентов | ||

| По отрасли конечных пользователей | BFSI | |

| Розничная торговля и потребительские товары | ||

| Здравоохранение и науки о жизни | ||

| ИТ и телекоммуникации | ||

| Транспорт и логистика | ||

| Правительство и оборона | ||

| Производство | ||

| Энергетика и коммунальные услуги | ||

| Медиа и развлечения | ||

| Другие отрасли | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка Продвинутый аналитика?

Рынок оценивается в 57,55 млрд долларов США в 2025 году и прогнозируется к достижению 152,22 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 21,46%.

Какой тип аналитики растет быстрее всего?

периферийный-аналитика показывает наивысший рост, развиваясь со среднегодовым темпом роста 28,70% из-за растущего спроса на принятие решений на устройстве за доли миллисекунд.

Почему услуги растут быстрее продаж программного обеспечения?

Сложные развертывания, нехватка талантов и регулятивные требования толкают предприятия искать консалтинг и управляемые услуги, приводя к среднегодовому темпу роста выручки услуг 23,60%.

Как Закон ЕС об ИИ влияет на выбор поставщика?

Обязательные правила прозрачности благоприятствуют платформам со встроенной объяснимостью и аудиторскими следами, смещая европейские критерии покупки к соответствующим решениям.

Какой регион будет расширяться наиболее быстро?

APAC лидирует с прогнозируемым среднегодовым темпом роста 23,10%, подпитываемым автоматизацией производства, инициативами умных городов и поддерживающими правительственными политиками.

Каков самый большой барьер для более широкого принятия аналитики?

Проблемы интеграции данных остаются основным ограничением, составляя 3,4-процентного пункта торможения глобального среднегодового темпа роста из-за фрагментированных устаревших систем и сложности управления.

Последнее обновление страницы: