Размер и доля рынка финансовой аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

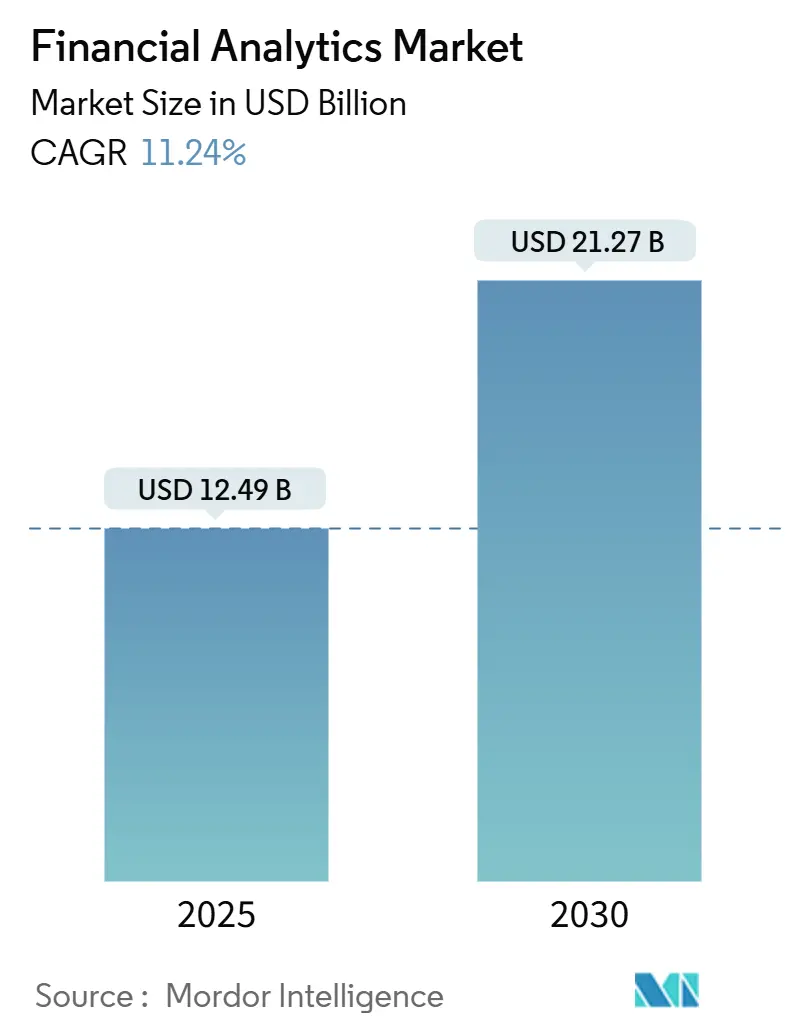

| Размер Рынка (2025) | 12.49 Миллиардов долларов США |

| Размер Рынка (2030) | 21.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.24% CAGR |

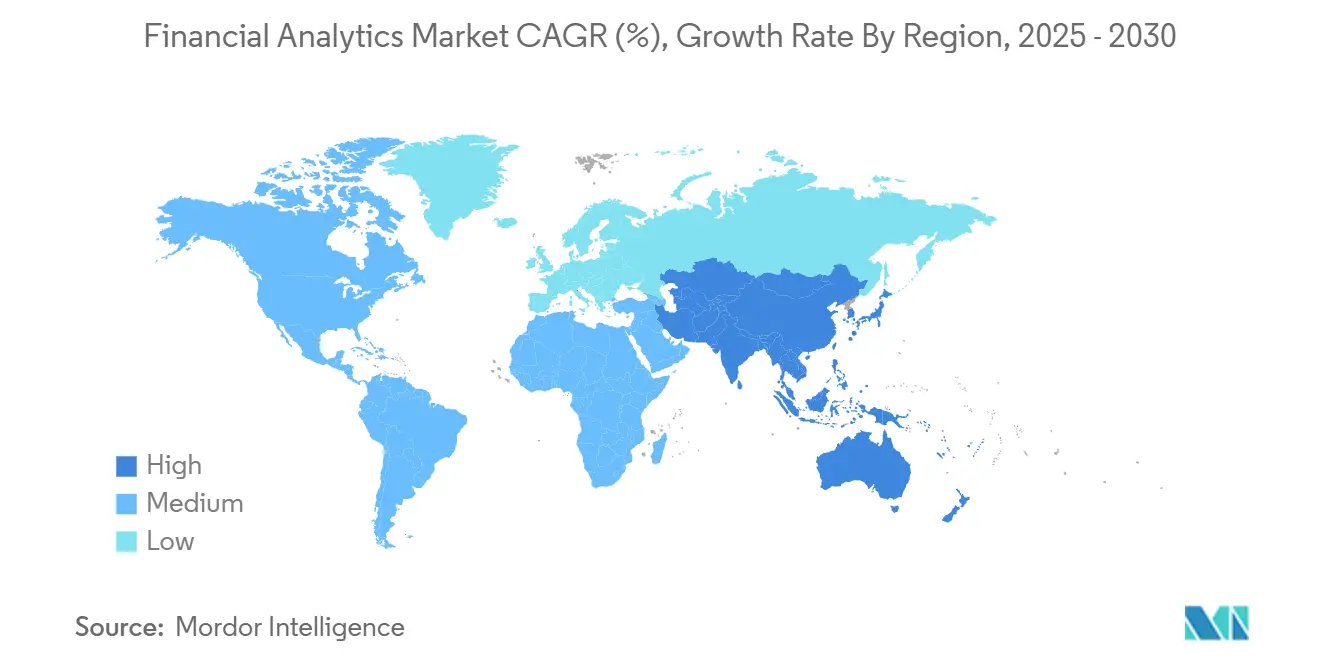

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

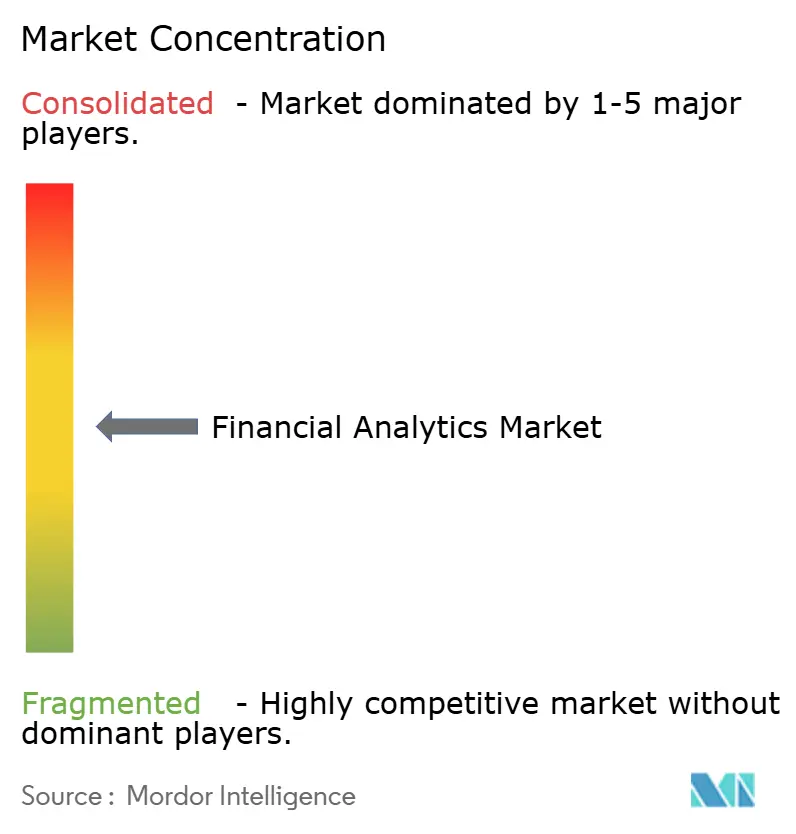

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка финансовой аналитики от Mordor Intelligence

Рынок финансовой аналитики в настоящее время оценивается в 12,49 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 21,27 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 11,2% в течение данного периода. Быстрые переходы на облачные ядра, требования к управлению рисками в реальном времени и системы принятия решений на основе ИИ способствуют внедрению в банковских, страховых и корпоративных финансовых командах. Североамериканские учреждения продолжают оптимизировать зрелые структуры данных, в то время как азиатско-тихоокеанские банки переходят от устаревших систем к облачным стекам, обеспечивающим транзакционные аналитические данные за наносекунды. Локальные развертывания остаются распространенными среди банков первого уровня, избегающих рисков, однако ускоряющиеся миграции в облако меняют стратегии поставщиков, поскольку ИТ-директора согласовывают капитальные вложения с операционными моделями "плати по мере использования". Усиливающиеся требования к киберустойчивости, многомиллионные убытки от нарушений и нехватка специалистов по данным ограничивают темп, но значительные инвестиции в встроенный ИИ снижают общую стоимость владения и открывают рынок финансовой аналитики для малых и средних предприятий.

Ключевые выводы отчета

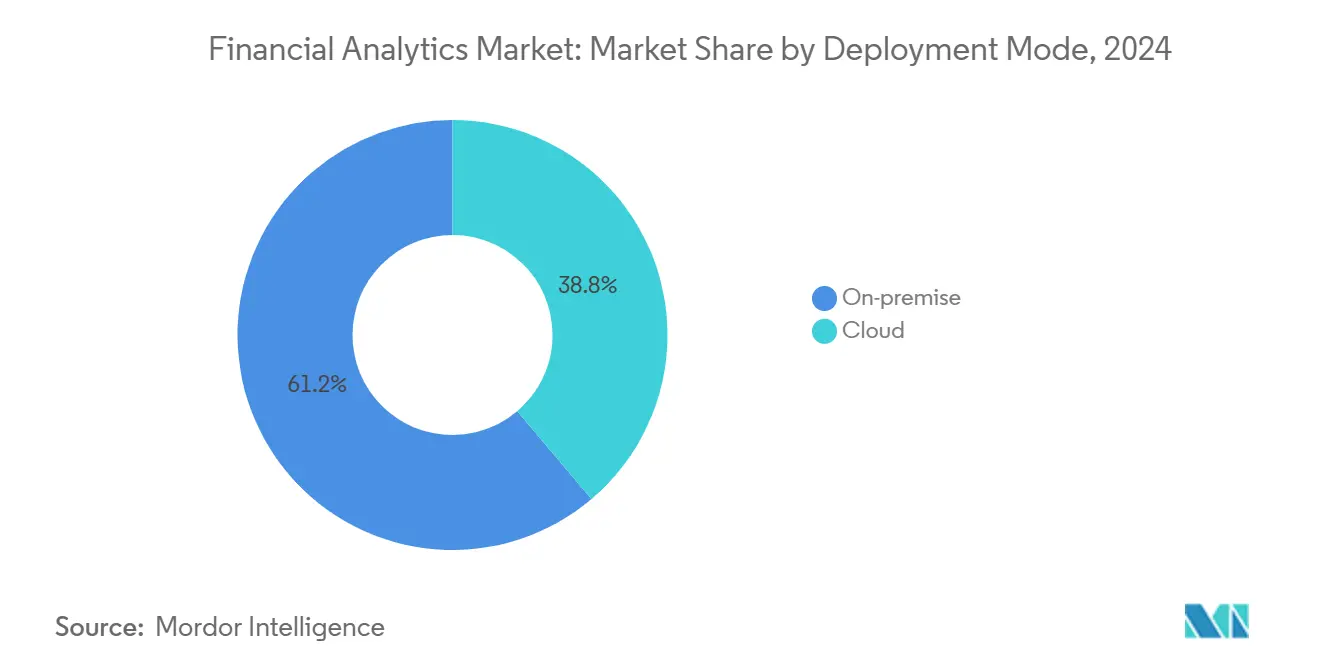

- По типу развертывания локальные решения занимали 61,2% доли рынка финансовой аналитики в 2024 году, в то время как облачное развертывание расширяется со среднегодовым темпом роста 13,2% до 2030 года.

- По географии Северная Америка составляла 38,7% доли доходов рынка финансовой аналитики в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый среднегодовой темп роста 12,5% до 2030 года.

- По типу решения анализ и отчетность лидировали с долей 33,6% в 2024 году, в то время как финансовая консолидация готова расти со среднегодовым темпом роста 12,7% до 2030 года.

- По применению управление рисками захватило 27,6% размера рынка финансовой аналитики в 2024 году, а обнаружение мошенничества развивается со среднегодовым темпом роста 11,6% до 2030 года.

- По типу аналитики описательная аналитика сохранила доминирующее положение с долей 43% в 2024 году; прогнозируется, что предписывающая аналитика будет расти со среднегодовым темпом роста 12,8% в течение прогнозного горизонта.

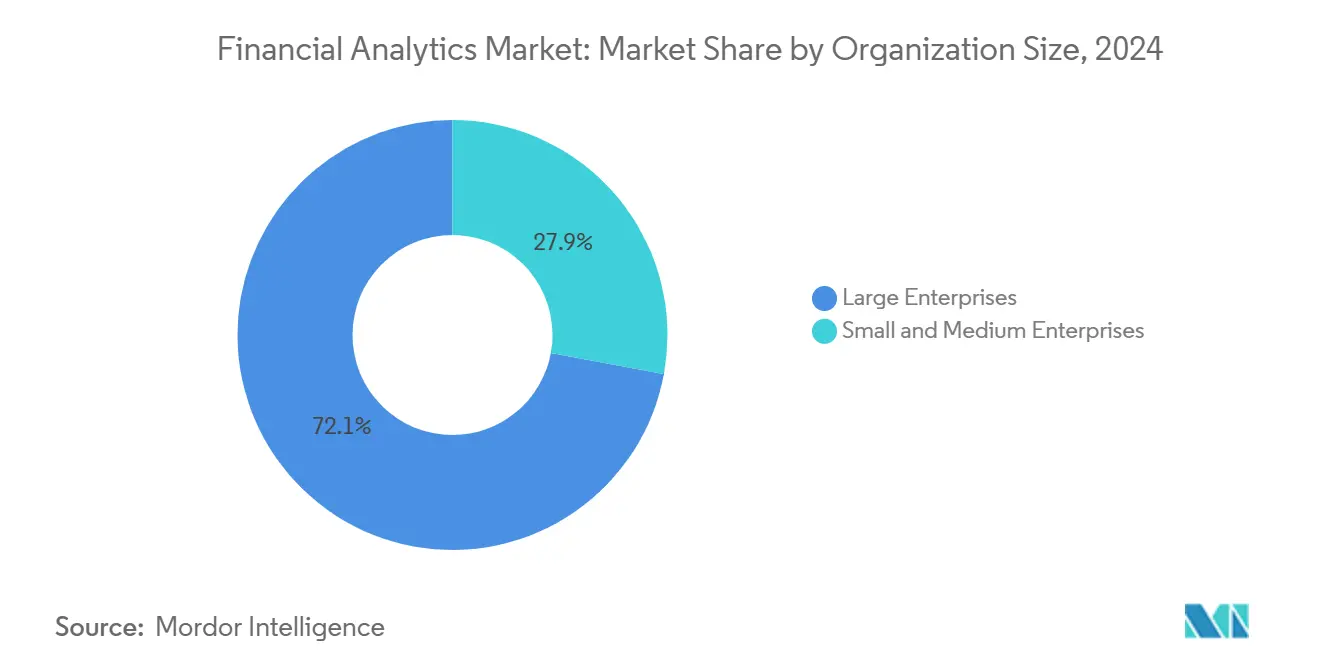

- По размеру организации крупные предприятия контролировали долю 72,1% в 2024 году, однако прогнозируется, что сегмент МСП вырастет со среднегодовым темпом роста 13% до 2030 года.

- По отрасли конечного пользователя БФСС внесли 33,6% доходов 2024 года, в то время как прогнозируется расширение здравоохранения со среднегодовым темпом роста 11,9% и превращение в самую быстрорастущую вертикаль.

Глобальные тенденции и аналитика рынка финансовой аналитики

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Взрыв модернизации основного банковского дела с приоритетом облака | +2.1% | Глобально - Северная Америка и Азиатско-Тихоокеанский регион лидируют | Среднесрочно (2-4 года) |

| ИИ/МО встроенные в финансовые пакеты снижают TCO | +1.8% | Глобально, концентрация в развитых рынках | Краткосрочно (≤ 2 лет) |

| Регуляторный толчок для отчетности по рискам и капиталу в реальном времени | +1.5% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Всплеск финансового планирования и анализа на основе данных в МСБ | +1.3% | Глобально с сильным ростом на развивающихся рынках | Среднесрочно (2-4 года) |

| Аналитика эмиссии долговых обязательств, связанных с ESG-рейтингом | +0.9% | ЕС лидирует, Северная Америка следует, Азиатско-Тихоокеанский регион развивается | Долгосрочно (≥ 4 лет) |

| Квантово-готовые движки Монте-Карло для VAR | +0.6% | Финансовые учреждения первого уровня по всему миру | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрыв модернизации основного банковского дела с приоритетом облака

Финансовые учреждения, которые мигрируют с монолитных ядер на облачные архитектуры, фиксируют 45%-ный рост операционной эффективности и экономию затрат до 40% в течение первого года[1]Jack Henry and Associates, "The Modernization Mindset: Moving Core to the Cloud," jackhenry.com. Переход освобождает бюджеты, исторически потреблявшиеся обслуживанием, и обеспечивает микросервисы, которые передают данные в аналитические движки в реальном времени. Североамериканские банки первого уровня выполняют гибридные переходы, в то время как кредиторы среднего уровня в Индии и Индонезии переходят напрямую к публичным облачным ядрам. Дорожные карты поставщиков теперь сосредоточены на контейнерных аналитических модулях, которые эластично масштабируются с внутридневными объемами транзакций. Регуляторы признают преимущество устойчивости, поскольку облачные сети позволяют быстрее восстанавливаться после катастроф и обеспечивают практически нулевое время простоя. Этот импульс значительно расширяет адресуемый спрос на рынке финансовой аналитики.

ИИ/МО встроенные в финансовые пакеты снижают TCO

Встраивание движков ИИ в казначейские, кредитные и портфельные инструменты устраняет необходимость в отдельных стеках науки о данных. Учреждения, развертывающие платформы с ИИ, экономят в среднем 1,9 млн долларов США ежегодно благодаря автоматизированным сверкам, сверхточным прогнозам денежных потоков и меньшему количеству ложноположительных сигналов. Современные пакеты поставляются предварительно настроенными с предиктивными моделями, которые извлекают данные из каналов ERP и CRM, сокращая циклы внедрения для региональных банков, не имеющих глубоких аналитических талантов. Приложения, такие как оптимизация оборотного капитала с помощью ИИ, сокращают ошибки прогнозирования на 50%, высвобождая ликвидность, которая может быть перенаправлена в продукты, генерирующие доходы. Результирующая более низкая общая стоимость владения ускоряет проникновение рынка финансовой аналитики в сегменты, чувствительные к затратам.

Регуляторный толчок для отчетности по рискам и капиталу в реальном времени

Надзорные органы теперь ожидают внутридневные панели экспозиции вместо ночных пакетных файлов. Обзор офицеров по рискам Федеральной резервной системы США выявил всплеск мошенничества с ACH и мгновенными платежами, что привело к обновленному руководству по непрерывному мониторингу. Европейское банковское управление аналогично требует детализированной отчетности для климатических стресс-тестов. Учреждения, которые не могут продемонстрировать расчеты по требованию, сталкиваются с доплатами к капиталу и репутационными штрафами. Движки стоимости под риском в реальном времени, работающие на аналитике в памяти, поэтому переходят от дискреционных к обязательным тратам. Поставщики отвечают готовыми к регулированию модулями, которые принимают каналы от поставщиков рыночных данных и генерируют метрики адекватности капитала за секунды.

Всплеск финансового планирования и анализа на основе данных в МСБ

Облачные подписки делают продвинутые инструменты планирования доступными для предприятий с менее чем 500 сотрудниками. Альтернативные кредиторы используют поведенческую аналитику для андеррайтинга кредитов за минуты, привлекая 73% малых фирм, которые требуют более быстрого финансирования, чем предлагают традиционные банки. Панели денежных потоков на основе ИИ помогают владельцам магазинов предсказывать пробелы в ликвидности и договариваться о лучших условиях с поставщиками. Более низкие цены и шаблонные развертывания сокращают время подключения с месяцев до дней. По мере того как развивающиеся рынки оцифровывают ведение бухгалтерского учета, поставщики доставляют локализованные модули, которые соответствуют региональным налоговым правилам. Волна МСБ расширяет клиентскую базу рынка финансовой аналитики за пределы исторической области крупных предприятий.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Эскалация ответственности за кибернарушения | -1.4% | Глобально, наивысшая в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Нехватка талантов продвинутой аналитики | -1.1% | Глобально, острая в Азиатско-Тихоокеанском регионе и развивающихся рынках | Среднесрочно (2-4 года) |

| Растущие сборы за исходящий облачный трафик и привязка к поставщику | -0.8% | Глобально, влияющие на мультиоблачные стратегии | Среднесрочно (2-4 года) |

| Расследования соответствия алгоритмическим предвзятостям | -0.5% | Северная Америка и ЕС лидируют, расширение глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация ответственности за кибернарушения

Банки в среднем теряют 6,08 млн долларов США на нарушение, почти на 25% выше межотраслевых норм[2]IBM Security, "Cost of a Data Breach Report 2024," ibm.com. Время присутствия атаки часто превышает пять месяцев, усиливая кражу учетных данных и записей клиентов. Атака программ-вымогателей 2024 года на ведущего американского страховщика здоровья показала, как одно нарушение может вызвать выплаты в размере 22 млн долларов США. Советы директоров теперь перенаправляют капитал с обновлений аналитики на укрепление безопасности, замедляя циклы обновления. Премии по киберстрахованию также растут двузначными числами, дополнительно сжимая ИТ-бюджеты. Поставщики должны поэтому встраивать средства контроля с нулевым доверием в аналитические платформы, чтобы успокоить опасения покупателей и поддержать рост на рынке финансовой аналитики.

Нехватка талантов продвинутой аналитики

Вакансии для инженеров данных и валидаторов моделей остаются открытыми в течение медианы 10 месяцев в финансовых центрах. Комиссия по навыкам финансовых услуг сообщает, что 71% фирм-членов запускают программы переквалификации для заполнения ролей машинного обучения. Азиатско-тихоокеанские банки сталкиваются с более крутыми препятствиями, поскольку региональные университеты выпускают меньше специализированных кандидатов. Чтобы справиться, поставщики предлагают наборы инструментов авто-МО с визуальными строителями моделей, которые сокращают строки кода на 80%. Хотя эти ускорители демократизируют базовое моделирование, сложные сценарии рисков по-прежнему требуют опытных квантов, ограничивая скорость, с которой учреждения могут подняться от описательной к предписывающей зрелости аналитики.

Сегментный анализ

По типу развертывания: ускорение облака несмотря на доминирование локального

Локальные установки сохранили 61,2% доли рынка финансовой аналитики в 2024 году, подчеркивая осторожную позицию сектора по вопросам резидентности данных и контроля задержек. Однако публичные и частные облачные развертывания развиваются со среднегодовым темпом роста 13,2% и сократят разрыв по мере того, как регуляторы формализуют рамки разделенной ответственности. Учреждения взвешивают поэтапные миграции, начиная с неосновных приложений, таких как песочницы бюджетирования, перед переносом движков рисков реального времени. Размер рынка финансовой аналитики, отнесенный к облачным платформам, прогнозируется значительно возрасти, поскольку поставщики строят суверенные облачные регионы для удовлетворения местного соответствия. Банки также принимают оркестрацию контейнеров, которая позволяет рабочим нагрузкам переключаться между локальными и облачными узлами на основе стоимости или задержки. Хотя страхи перед сборами за исходящий трафик данных и привязкой к поставщику остаются, инструменты мультиоблачной связности и портативное лицензирование помогают смягчить эти ограничения и способствуют более широкому принятию облака.

Когда рабочие нагрузки смещаются, операционные модели изменяются. Инженеры по надежности сайтов заменяют команды оборудования, а ценообразование потребления согласовывает ИТ-расходы с объемами транзакций. Меньшие кредиторы эксплуатируют модель "плати по мере использования" для доступа к библиотекам машинного обучения, ранее ограниченным глобальными банками. Облачные платформы интегрируют аналитику угроз, которая отслеживает сетевой трафик по арендаторам, укрепляя киберустойчивость. Масштабируемые вычисления дополнительно обеспечивают симуляции Монте-Карло для портфельного риска без больших фиксированных инвестиций. Результирующая гибкость оказывает дополнительное давление на действующих игроков, все еще привязанных к мейнфреймам, поощряя ускоренное перераспределение бюджетов в сторону облачных решений рынка финансовой аналитики.

По типу решения: консолидация стимулирует финансовую интеграцию

Пакеты анализа и отчетности лидировали в ландшафте 2024 года с долей дохода 33,6%, поскольку финансовые команды требовали унифицированных панелей для более быстрых циклов закрытия. Пакеты финансовой консолидации демонстрируют среднегодовой темп роста 12,7%, поскольку многоуровневые корпорации требуют регистров единой версии истины для соблюдения сложных обязательств МСФО и GAAP. Эти модули автоматизируют валютный перевод и исключения внутрикорпоративных операций, сокращая записи в журнале вручную на 70%. Поставщики встраивают ИИ, который отмечает аномальные отклонения во время группового закрытия и рекомендует корректирующие действия, сокращая временные рамки отчетности на дни. Размер рынка финансовой аналитики, связанный с консолидацией, прогнозируется значительно расширить, поскольку регуляторы усиливают требования к раскрытию информации для прозрачности климата и налогов.

Инструменты управления базами данных и планирования формируют субстрат, на котором работают аналитические движки, в то время как модули рисков и соответствия интегрируют сценарное моделирование с регулятивной таксономией. Аналитика ESG-баллов и квантово-готовые платформы деривативов занимают развивающуюся нишу "других решений". По мере того как корпорации стремятся к комплексной финансовой трансформации, поставщики объединяют смежные возможности, такие как сверка счетов и управление раскрытием информации, в более крупные платформы. Тенденция конвергенции подпитывает слияния и поглощения, поскольку провайдеры соревнуются в предложении полного стекового покрытия, усиливая конкуренцию на рынке финансовой аналитики.

По применению: управление рисками лидирует на фоне всплеска обнаружения мошенничества

Управление рисками удержало 27,6% размера рынка финансовой аналитики в 2024 году из-за мандатов Базеля и Платежеспособности, которые требуют непрерывного мониторинга капитала. Движки стоимости под риском запускают десятки тысяч ценовых путей каждую ночь, полагаясь на сетки в памяти для доставки отчетов о соответствии до открытия рынков. Приложения обнаружения мошенничества, расширяющиеся со среднегодовым темпом роста 11,6%, задействуют модели глубокого обучения, обученные на миллиардах записей карт и платежей. Последние системы идентифицируют дипфейковые голоса и синтетические ID с точностью 97%, закрывая лазейки, эксплуатируемые в недавних аферах на 25 млн долларов США. Учреждения также накладывают графы социальных сетей, которые отслеживают мульные счета в реальном времени, сокращая downstream-расходы на возврат убытков.

По мере распространения платежей в реальном времени граница между предотвращением мошенничества и аналитикой рисков размывается. Банки развертывают унифицированные платформы, которые одновременно оценивают транзакции на риск контрагента и нарушения AML. Модули бюджетирования и прогнозирования набирают обороты среди корпораций, стремящихся к скользящим прогнозам, которые обновляются ежедневно на основе потоков заказов. Команды казначейства принимают управляемую ИИ аналитику ликвидности, которая рекомендует оптимальные миксы финансирования по валютам. Широта сценариев применения подчеркивает обширную область рынка финансовой аналитики и его роль в архитектурах корпоративных решений.

По типу аналитики: предписывающая аналитика набирает импульс

Описательная аналитика сохранила долю 43% в 2024 году, поскольку установленная отчетность и аудиторские следы требуют ретроспективной точности. Однако предписывающая аналитика регистрирует среднегодовой темп роста 12,8%, поскольку учреждения поворачиваются к ориентированным на действия инсайтам. Модели обучения с подкреплением теперь оптимизируют хеджинговые стратегии путем непрерывной корректировки на основе рыночных движений. Ранние адаптеры фиксируют подъем доходности портфеля на 60 базисных пунктов по сравнению со статическими наборами правил. Доля рынка финансовой аналитики, контролируемая диагностическими и предиктивными слоями, остается значительной, выступая в качестве фидеров, которые очищают и контекстуализируют данные до того, как предписывающие движки генерируют рекомендации.

Квантовые исследовательские лаборатории в глобальных банках экспериментируют с квантовым Монте-Карло для ускорения ценообразования экзотических опционов. Хотя коммерческое развертывание находится в годах от реализации, доказательства концепций демонстрируют 40-кратное ускорение по сравнению с классическими аналогами[3]Bank for International Settlements, "Quantum Computing and the Financial System," bis.org. Поставщики вооружают платформы квантово-безопасными криптографическими модулями для будущего обеспечения каналов данных. Эта продолжающаяся инновация гарантирует, что рынок финансовой аналитики эволюционирует за пределы инкрементального дашбординга в область автоматизированных, алгоритмически выведенных решений.

По размеру организации: ускорение принятия МСП

Крупные предприятия составили 72,1% доходов 2024 года, поскольку многонациональные банки, страховщики и корпорации запускают сложные рабочие нагрузки консолидации, рисков и соответствия. Тем не менее, МСП растут со среднегодовым темпом роста 13%, поскольку подписочное ценообразование и plug-and-play API устраняют входные барьеры. Региональные финтех-кредиторы встраивают аналитику непосредственно в рабочие процессы выдачи кредитов, предлагая мгновенные кредитные решения микро-торговцам. Облачные стартовые комплекты объединяют интеграции бухгалтерского учета и ИИ-чатботов, которые обнаруживают аномалии дебиторской задолженности, сокращая дни-продажи-непогашенные на двузначные числа. Эти возможности расширяют общую достижимую базу рынка финансовой аналитики и способствуют конкуренции среди поставщиков, нацеленных на быстродвижущиеся стартапы.

МСП в Юго-Восточной Азии и Латинской Америке принимают панели, ориентированные на мобильные устройства, отражая высокое проникновение смартфонов. Поставщики локализуют налоговые коды, языковые пакеты и правила соответствия для ускорения принятия. Обучающие пакеты, доставляемые через онлайн-академии, устраняют пробелы в возможностях. По мере созревания МСП они требуют более продвинутого прогнозирования и сценарного анализа, обеспечивая взлетную полосу для апселла от панелей начального уровня к полностековым пакетам.

По отрасли конечного пользователя: здравоохранение выступает как драйвер роста

БФСС сохранили долю 33,6% в 2024 году, поскольку операции основного банковского дела, страхования, актуарные и операции рынков капитала зависят от детализированной аналитики. Здравоохранение, показывающее среднегодовой темп роста 11,9%, принимает финансовую аналитику для сдерживания утечек цикла доходов и соблюдения развивающихся кодов возмещения. Алгоритмы ИИ отмечают паттерны отказа по искам и рекомендуют превентивные исправления, повышая коэффициенты сбора для больниц. Фармацевтические производители применяют предиктивную аналитику для оптимизации бюджетов испытаний и прогнозирования всплесков денежных потоков, привязанных к платежам по вехам. Диверсификация подчеркивает горизонтальную актуальность рынка финансовой аналитики.

Государственные казначейства развертывают панели рисков для мониторинга государственного заимствования и управления условными обязательствами. Игроки розничной торговли и электронной коммерции интегрируют платежную аналитику для обнаружения мошенничества через омниканальные кассы. Производственные фирмы используют сценарные симуляции для хеджирования товарной экспозиции. Каждая вертикаль привносит различные структуры данных, побуждая поставщиков поставлять отраслевые ускорители, которые сокращают время до ценности.

Географический анализ

Северная Америка лидировала с долей доходов 38,7% в 2024 году, поскольку хорошо капитализированные банки рано инвестировали в ИИ-ядра, облачную устойчивость и интегрированные платформы соответствия. Американские регуляторы предоставляют четкое руководство по управлению модельными рисками, позволяя учреждениям экспериментировать в четко определенных границах. Канадские банки пионерят API открытого банковского дела, которые передают обогащенные данные транзакций в сторонние аналитические слои. Фирмы рынков капитала в Нью-Йорке и Торонто развертывают сетки с низкой задержкой, которые ценят деривативы за микросекунды. Присутствие гиперскейловых облачных регионов снижает трения суверенитета данных, поддерживая доминирование рынка финансовой аналитики в регионе.

Ожидается, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 12,5% до 2030 года на основе агрессивной цифровизации, поддерживающей политики и расширяющегося спроса среднего класса на финансовые услуги. Мегабанки Китая выделяют многомиллиардные облачные бюджеты, в то время как банки государственного сектора Индии присоединяются к сетям агрегаторов счетов, которые открывают новые наборы данных для кредитного скоринга. Японские финансовые гиганты исследуют консорциумы квантовых вычислений для смягчения волатильности процентных ставок. Юго-восточные азиатские финтехи открывают кредитный доступ для небанковского населения, проталкивая аналитические рабочие нагрузки реального времени к краю. Прогнозируется, что региональные расходы на ИИ достигнут 110 млрд долларов США к 2028 году, укрепляя долгосрочный импульс[4]SAS Institute, "IDC Forecast: Asia-Pacific AI Spending 2028," sas.com.

Европа поддерживает значительное присутствие с продвинутыми нормами отчетности ESG и сложными оптовыми рынками. Французские банки интегрируют углеродный учет в кредитные модели, в то время как немецкие страховщики развертывают актуарные движки, которые учитывают климатический риск. Закон ЕС о данных повышает соответствие конфиденциальности, побуждая к более широкому принятию аналитики, сохраняющей конфиденциальность, такой как безопасные анклавы. Между тем, квантовая готовность набирает обороты после того, как Европейский центральный банк исследовал постквантовую криптографию для защиты платежных рельсов. Южная Америка, Ближний Восток и Африка вносят меньшие доли сегодня, но регистрируют двузначный рост по мере созревания инициатив мобильных денег, цифровых ID и открытого банковского дела.

Конкурентный ландшафт

Рынок финансовой аналитики характеризуется умеренно фрагментированной структурой, где технологические гиганты, нишевые специалисты и стартапы с ИИ конкурируют за долю кошелька. IBM, Microsoft, Oracle и SAP закрепляют верхний уровень с комплексными платформами, которые объединяют хранение данных, визуализацию и встроенный ИИ. Облачные сервисы Oracle поднялись до 32% доходов компании в фискальном 2024 году, сигнализируя о решительном сдвиге к моделям подписочной доставки[5]Oracle Corporation, "Fiscal 2024 Fourth Quarter Results," oracle.com. SAP использует свою ERP-базу для кросс-продажи аналитических расширений в модули казначейства и консолидации. IBM укрепляет свое консалтинговое подразделение через целевые приобретения, такие как Hakkoda, усиливая глубину реализации Snowflake и мультиоблачности.

Специалисты фокусируются на высокорастущих нишах. FICO усиливает лидерство в аналитике мошенничества с поведенческим скорингом транзакций, стимулируя 30%-ный рост годовых повторяющихся доходов для платформы FICO. Palantir сотрудничает с Fannie Mae по надзору за ипотечным мошенничеством на основе ИИ, который просматривает миллиарды структурированных и неструктурированных записей. Новые участники создают ИИ-сопилотов, которые автогенерируют пакеты советов, в то время как квантовые стартапы прототипируют ускоренные движки Монте-Карло для деривативных столов. Венчурные капитальные фонды поддерживают решения, которые наслаивают вертикально-специфические МО-модели на облачные хранилища данных, оказывая давление на действующих игроков для быстрого инновационного развития.

Стратегические темы включают вертикальную интеграцию, игровые книги открытых экосистем и совместные инновационные лаборатории с банками первого уровня. Поставщики встраивают генеративный ИИ для автоматизации нарративных комментариев, которые объясняют числа простым языком. Дорожные карты платформ отдают приоритет интерфейсам с низким кодом, отслеживаемости линии данных и федеративному обучению для облегчения трансграничных сотрудничеств. Ожидается, что конкурентная интенсивность возрастет, поскольку облачные гиперскейлеры объединяют нативные финансовые сервисы данных, потенциально захватывая большую долю рынка финансовой аналитики к 2030 году.

Лидеры отрасли финансовой аналитики

-

IBM Corporation

-

Microsoft Corporation

-

Oracle Corporation

-

SAP SE

-

SAS Institute

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Fannie Mae запустила подразделение по обнаружению преступлений на основе ИИ с Palantir для укрепления защиты от ипотечного мошенничества в своем портфеле на 4,3 трлн долларов США.

- Апрель 2025: IBM приобрела консалтинговую компанию Snowflake Hakkoda для углубления возможностей модернизации мультиоблачных данных для клиентов финансовых услуг и здравоохранения.

- Март 2025: Oracle сообщила, что облачные сервисы представляют 32% общего дохода, подчеркивая ускоренную миграцию клиентов к ее интегрированным приложениям и инфраструктуре.

- Февраль 2025: FICO зафиксировала рекордный доход в 1,72 млрд долларов США за фискальный 2024 год, подпитанный 30%-ным ростом годовых повторяющихся доходов платформы FICO.

- Декабрь 2024: SAS была названа лидером в Wave платформ принятия решений ИИ Forrester, признав возможности платформы Viya от данных к решению.

Область глобального отчета о рынке финансовой аналитики

Финансовая аналитика - это концепция, которая предоставляет различные взгляды на финансовые данные бизнеса. Она помогает получить глубокое знание и, основываясь на этом, принимать стратегические действия для улучшения общей производительности бизнеса. Финансовая аналитика помогает компаниям улучшать отчеты о доходах и бизнес-процессы. Различные отрасли используют эти решения для улучшения бизнес-операций.

Рынок финансовой аналитики сегментирован по типу развертывания (локальное, облачное), типу решения (управление базами данных и планирование, анализ и отчетность, другие типы), вертикали конечного пользователя (БФСС, здравоохранение, производство, правительство, ИТ и телеком, другие вертикали конечного пользователя), географии (Северная Америка [Соединенные Штаты, Канада], Европа [Великобритания, Германия, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Сингапур, Индия, Южная Корея, остальная Азиатско-Тихоокеанский регион], Латинская Америка [Мексика, Бразилия, остальная Латинская Америка], и Ближний Восток и Африка [Объединенные Арабские Эмираты, Южная Африка, остальной Ближний Восток и Африка]). Размеры рынка и прогнозы предоставлены в терминах стоимости (USD) для всех вышеуказанных сегментов.

| Локальное |

| Облачное |

| Управление базами данных и планирование |

| Анализ и отчетность |

| Финансовая консолидация |

| Риски и соответствие |

| Другие решения |

| Управление рисками |

| Бюджетирование и прогнозирование |

| Управление доходами |

| Обнаружение мошенничества |

| Аналитика денежных потоков и казначейства |

| Соответствие и отчетность |

| Аналитика богатства и портфеля |

| Описательная аналитика |

| Диагностическая аналитика |

| Предиктивная аналитика |

| Предписывающая аналитика |

| Крупные предприятия |

| Малые и средние предприятия |

| БФСС |

| Здравоохранение |

| Производство |

| Правительство |

| ИТ и телеком |

| Розничная торговля и электронная коммерция |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу развертывания | Локальное | ||

| Облачное | |||

| По типу решения | Управление базами данных и планирование | ||

| Анализ и отчетность | |||

| Финансовая консолидация | |||

| Риски и соответствие | |||

| Другие решения | |||

| По применению | Управление рисками | ||

| Бюджетирование и прогнозирование | |||

| Управление доходами | |||

| Обнаружение мошенничества | |||

| Аналитика денежных потоков и казначейства | |||

| Соответствие и отчетность | |||

| Аналитика богатства и портфеля | |||

| По типу аналитики | Описательная аналитика | ||

| Диагностическая аналитика | |||

| Предиктивная аналитика | |||

| Предписывающая аналитика | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По отрасли конечного пользователя | БФСС | ||

| Здравоохранение | |||

| Производство | |||

| Правительство | |||

| ИТ и телеком | |||

| Розничная торговля и электронная коммерция | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка финансовой аналитики и его перспективы роста?

Рынок оценивается в 12,49 млрд долларов США в 2025 году и прогнозируется достичь 21,27 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 11,2%.

Какой тип развертывания расширяется быстрее всего?

Облачное развертывание развивается со среднегодовым темпом роста 13,2%, хотя локальное по-прежнему удерживает долю 61,2%.

Какой географический регион предлагает самый сильный потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый среднегодовой темп роста 12,5% до 2030 года, обусловленный агрессивным принятием цифрового банковского дела.

Какая область применения растет наиболее быстро?

Обнаружение мошенничества лидирует со среднегодовым темпом роста 11,6%, поскольку учреждения борются с все более сложными финансовыми преступлениями.

Насколько значительны расходы на кибербезопасность для роста рынка?

Расходы на нарушения в среднем составляют 6,08 млн долларов США на инцидент для финансовых фирм, сокращая среднегодовой темп роста рынка на оценочные 1,4%.

Почему МСП становятся важными клиентами для поставщиков финансовой аналитики?

Облачные платформы с поддержкой ИИ снижают входные барьеры, поддерживая среднегодовой темп роста 13% для принятия МСП, поскольку меньшие фирмы стремятся к планированию на основе данных.

Последнее обновление страницы: