Размер и доля рынка розничной аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

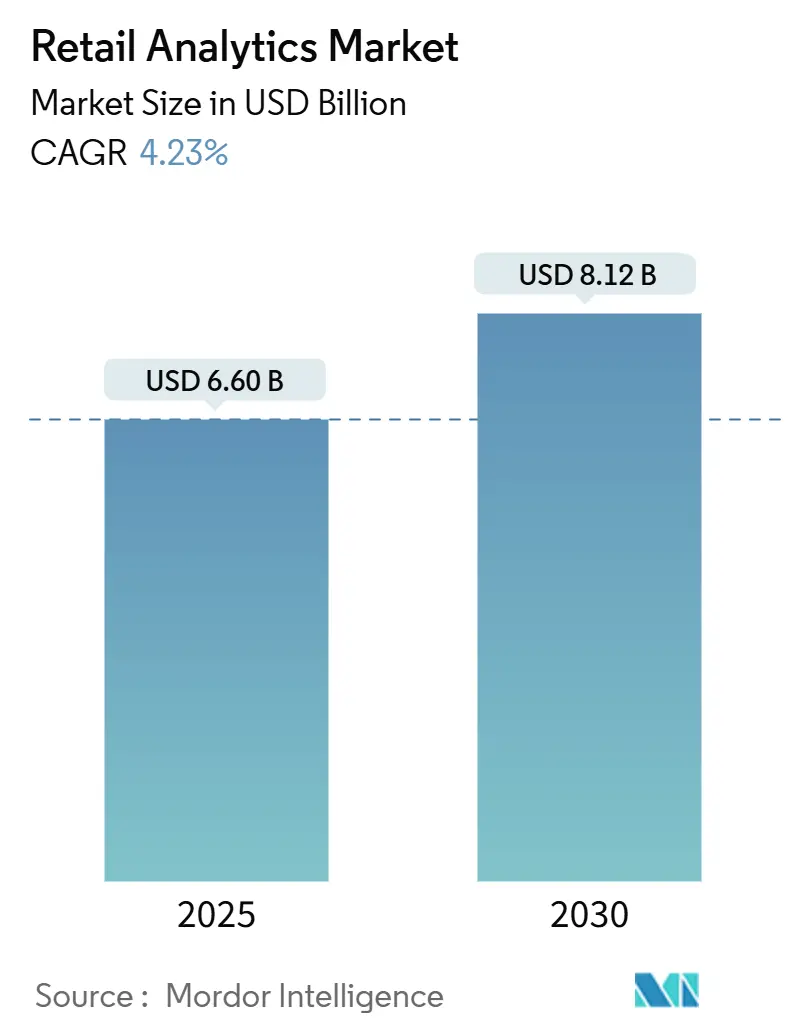

| Размер Рынка (2025) | 6.60 Миллиардов долларов США |

| Размер Рынка (2030) | 8.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

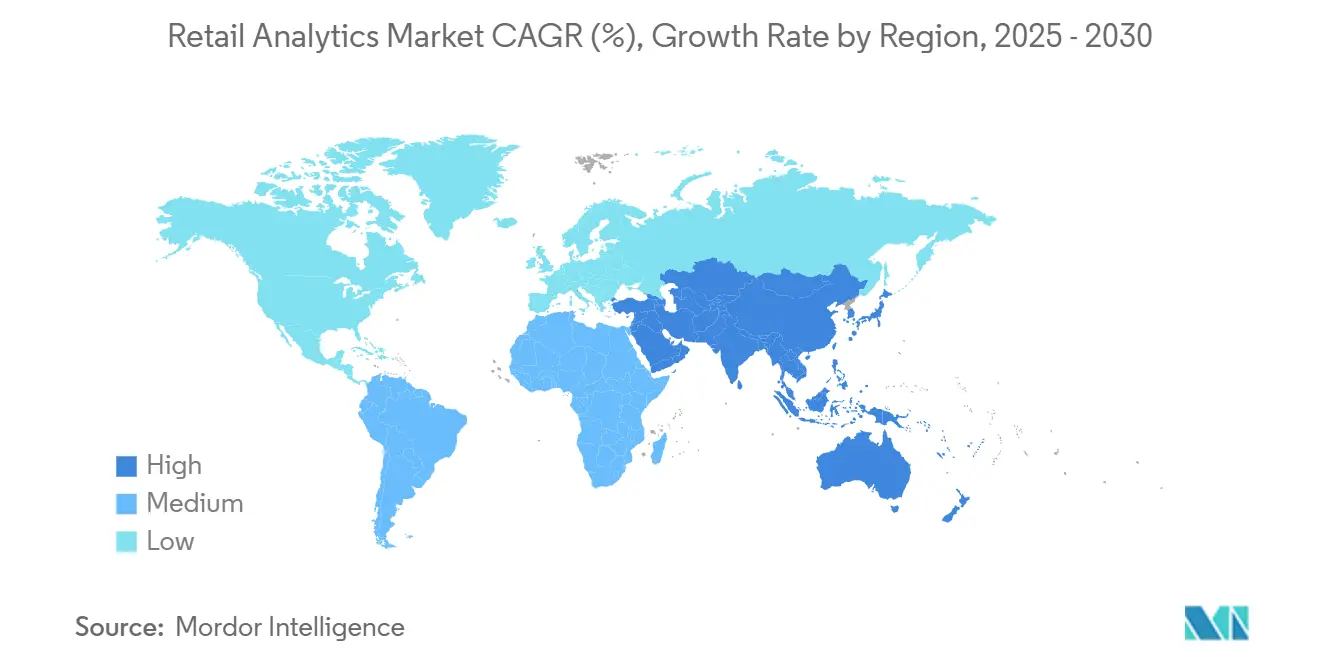

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка розничной аналитики от Mordor Intelligence

Размер рынка розничной аналитики оценивается в 6,60 млрд долл. США в 2025 году и, по прогнозам, достигнет 8,12 млрд долл. США к 2030 году, регистрируя CAGR 4,23% в течение этого периода. Расширение омниканальной коммерции, рост объемов данных и быстрое внедрение решающих систем на основе ИИ поощряют ритейлеров интегрировать аналитику в повседневные процессы. Модели облачной доставки сокращают затраты на владение и циклы развертывания, что позволяет средним сетям получить доступ к возможностям, ранее ограниченным глобальными лидерами. Персонализация в режиме реального времени, инструменты предписывающего управления запасами и продвинутая оптимизация промоакций повышают коэффициенты конверсии и прибыльность заказов даже при сужении маржи. Конкурентное преимущество смещается в сторону платформ, интегрирующих предиктивные, предписывающие и генеративные возможности, сигнализируя о том, что аналитика перешла из категории дискреционных расходов в разряд фундаментального требования розничной торговли. [1]Adobe Staff, "Adobe 2025 AI and Digital Trends Report," Adobe, adobe.com

Ключевые выводы отчета

- По географии, Северная Америка держала 38,20% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к самому быстрому расширению с CAGR 6,30% до 2030 года.

- По решениям, программное обеспечение занимало 73,00% расходов в 2024 году; услуги представляют самый быстрый путь роста с CAGR 7,80% до 2030 года.

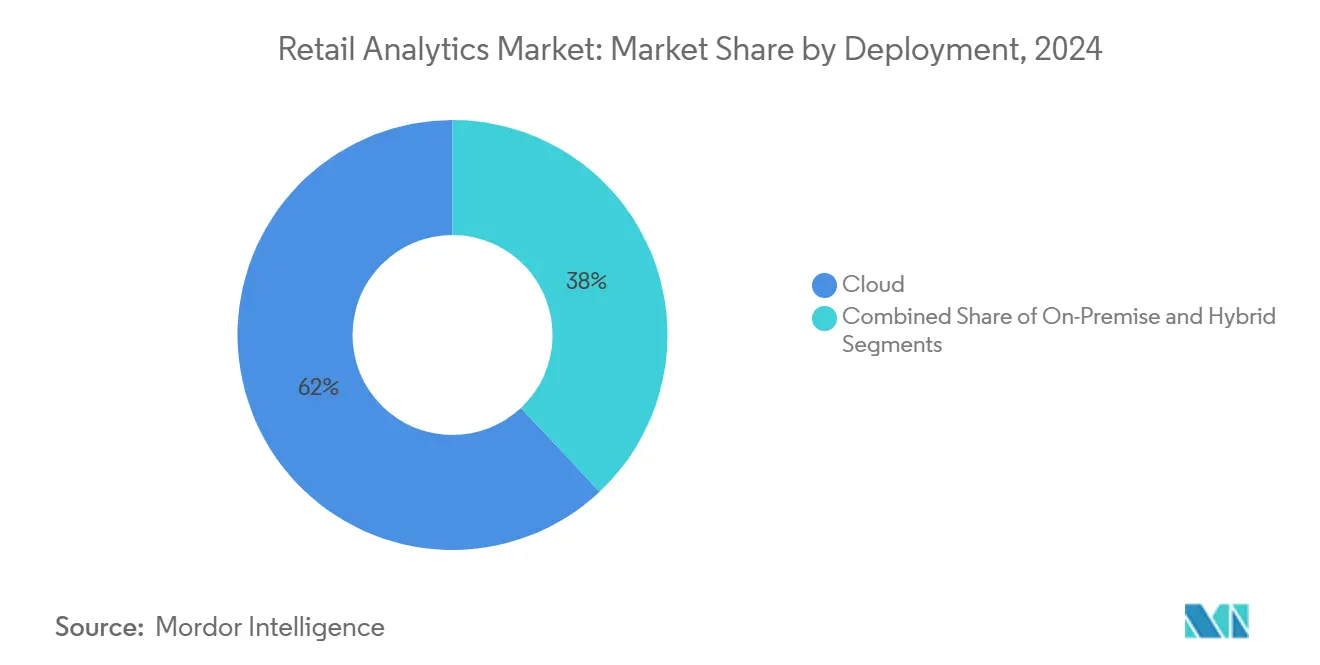

- По развертыванию, облачные реализации составляли 62,00% активности в 2024 году и ожидается их рост с CAGR 9,60% в прогнозном периоде.

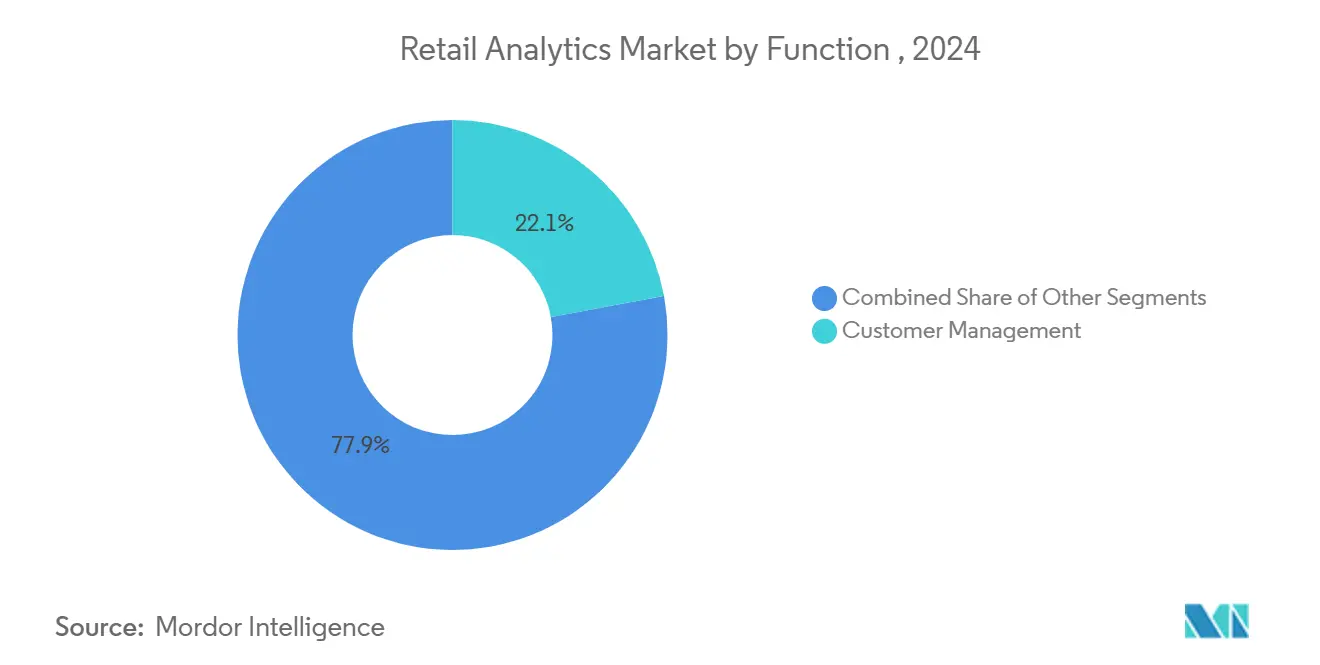

- По функциям, аналитика управления клиентами захватила долю 22,12% в 2024 году, в то время как аналитика маркетинга и мерчандайзинга находится на пути к самому резкому подъему с CAGR 8,20%.

- По формату розничной торговли, операторы чистой электронной коммерции лидировали с проникновением 60,00% в 2024 году и должны продолжать опережать других с CAGR 9,20% до 2030 года.

Тенденции и аналитические данные глобального рынка розничной аналитики

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост объемов омниканальных данных | +1.2% | Глобально; наиболее выражено в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Развитие ИИ/МО для предписывающей аналитики в реальном времени | +1.0% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Внедрение облачной аналитики, снижающее затраты на владение | +0.9% | Глобально; раннее внедрение в Северной Америке | Краткосрочный (≤ 2 лет) |

| Спрос на гиперперсонализированные покупательские пути | +0.8% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрывной рост объемов омниканальных данных

Ритейлеры теперь поглощают обширные массивы транзакционных, поведенческих и социальных сигналов, которые значительно превосходят предыдущие годы и требуют масштабируемых аналитических платформ. Темп роста данных стимулирует инвестиции в унифицированные озера данных, которые консолидируют потоки из магазинов, электронной коммерции и третьих сторон для поддержки отчетности практически в реальном времени. Операторы, которые освоили быстрое распознавание паттернов, улучшают гибкость ценообразования, повышают точность прогнозов спроса и увеличивают оборот запасов, что в совокупности обеспечивает рост валовой маржи. Управление этим всплеском также ускоряет облачный спрос, поскольку эластичная инфраструктура предотвращает узкие места производительности во время пиковых событий. Следовательно, зрелость аналитики становится барометром коммерческой устойчивости.

Развитие ИИ/МО, обеспечивающее предписывающую аналитику в реальном времени

Машинное обучение для прогнозирования спроса сокращает ошибки в цепочке поставок и упущенные возможности продаж, в то время как приложения компьютерного зрения распространяют интеллект на торговый зал. Ритейлеры, интегрирующие ИИ в рекомендательные системы, получают новые потоки доходов от перекрестных продаж и улучшают пожизненную ценность клиентов, поскольку результат переходит от описательных панелей к автоматизированным решениям. Мультимодальные модели, сочетающие язык, зрение и структурированные данные, создают унифицированные интеллектуальные слои, разрушающие функциональные барьеры. Эти сдвиги переопределяют профили талантов, которые ищут ритейлеры, и изменяют критерии выбора поставщиков, при этом акцент делается на готовых, объяснимых моделях.

Внедрение облачной аналитики, снижающее совокупную стоимость владения

Подписочное ценообразование соотносит затраты с использованием и позволяет сезонным торговцам варьировать мощности без избыточных инвестиций в недоиспользуемое оборудование. Постоянные обновления программного обеспечения устраняют необходимость в разрушительных проектах модернизации, позволяя ритейлерам быстрее внедрять новые функции, такие как генеративный ИИ. Облачные экосистемы улучшают обмен данными между партнерами, что поддерживает совместное прогнозирование и программы управления запасами поставщиками. Кроме того, встроенные инструменты безопасности и соответствия требованиям облегчают бремя появляющихся мандатов по конфиденциальности, что является центральным для глобальных ритейлеров, балансирующих между несколькими юрисдикциями.

Спрос на гиперперсонализированные покупательские пути

Потребители ожидают, что бренды будут предугадывать намерения в реальном времени, заставляя ритейлеров организовывать персональные взаимодействия один-к-одному через каналы. Унифицированные профили клиентов питают маркетинговые, мерчандайзинговые решения и решения по разработке продуктов, которые создают последовательные пути от обнаружения до выполнения. Интеграция контекстуальных сигналов, таких как местоположение и погода, тонко настраивает взаимодействие, увеличивая размер корзины и снижая отток. Персонализация также направляет курирование ассортимента, позволяя целевые уценки, защищающие маржу. Тренд укрепляет стратегическую связь между надежными архитектурами клиентских данных и ростом доходов.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулирование конфиденциальности данных и затраты на соответствие требованиям | -0.7% | Европа, Северная Америка; расширяется глобально | Среднесрочный (2-4 года) |

| Устаревшие ИТ-стеки и дефицит навыков аналитики | -0.6% | Глобально; более выражено на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Регулирование конфиденциальности данных и затраты на соответствие требованиям

Ужесточающие законы о конфиденциальности, такие как GDPR и CCPA, вынуждают ритейлеров перестраивать конвейеры данных для соблюдения правил согласия и минимизации. Бюджеты модернизации теперь выделяют растущие доли на инструменты безопасности, которые шифруют и управляют конфиденциальной информацией, отвлекая средства от инноваций в аналитике. Трансграничные ритейлеры сталкиваются со сложными матрицами соответствия, которые удлиняют циклы развертывания для глобальных внедрений. Фреймворки конфиденциальности по дизайну помогают снизить регуляторные риски, но также ограничивают детализацию данных, что может ограничить область продвинутой аналитики на рынках с высокими требованиями. Взаимодействие между мандатами защиты и амбициями аналитики, таким образом, остается ключевым стратегическим балансирующим актом. [2]RIB Software, Top 10 Analytics & Business Intelligence Trends For 2025,

RIB Software, December 23, 2024, rib-software.com.

Устаревшие ИТ-стеки и дефицит навыков аналитики

Многие давно существующие сети работают с фрагментированными системами точек продаж, инвентаризации и лояльности, которые противятся бесшовному обмену данными, что задерживает проекты продвинутой аналитики. Интеграция современных облачных платформ с локальными системами часто увеличивает временные рамки и раздувает затраты. Усугубляя технический долг, наблюдается нехватка персонала, способного связать стратегию, инженерию данных и компетенции в области науки о данных. Дефицитный талант повышает давление на заработную плату и может замедлить внедрение сложных случаев использования, таких как автономное ценообразование или аналитика полок на основе компьютерного зрения. Ритейлеры смягчают риск с помощью инструментов низкого кода и управляемых услуг, однако ограничение остается тормозом скорости внедрения.

Сегментный анализ

По развертыванию: облако набирает обороты, в то время как гибридные модели созревают

Облачные развертывания захватили 62,00% проектов в 2024 году и будут расти с CAGR 9,60% до 2030 года. Подписочное ценообразование минимизирует капитальные обязательства, а эластичные вычисления оснащают ритейлеров для обработки промо-пиков без провалов производительности. Хотя некоторые сети сохраняют конфиденциальные данные на месте для удовлетворения требований суверенитета и задержки, гибридные архитектуры, сочетающие локальное хранение данных с облачными вычислениями, появляются как стратегическая золотая середина. Эти гибридные решения сокращают время прохождения для критически важных рабочих нагрузок, таких как обнаружение мошенничества, при использовании облачной экономики для обучения аналитических моделей. В результате выбор развертывания все больше зависит от характеристик рабочих нагрузок, а не от общей позиции облако-первый или локальная.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По формату розничной торговли: игроки электронной коммерции задают темп

Операторы чистой электронной коммерции захватили 60,00% развертываний в 2024 году и будут продолжать опережать другие форматы с CAGR 9,20%. Их цифровые архитектуры позволяют быстро внедрять предиктивные модели без препятствий интеграции устаревших систем, позволяя им совершенствовать опыт на каждом клике. Операторы обычных магазинов преодолевают разрыв в данных, добавляя датчики, RFID и компьютерное зрение для преобразования поведения в магазине в действенные данные. Омниканальные сети внедряют унифицированную коммерческую аналитику, которая объединяет онлайн и магазинные инсайты для улучшения межканального распределения запасов и маршрутизации выполнения. Эти различные приоритеты иллюстрируют, что бизнес-модель диктует дорожные карты аналитики, однако все форматы сходятся на необходимости более быстрых, более детализированных инсайтов.[4]Number Analytics, 5 Data-Driven Omnichannel Solutions Transforming Retail Business Today,

Number Analytics, numberanalytics.com.

По функциям: управление клиентами лидирует; маркетинг ускоряется

Аналитика управления клиентами держала 22,12% от общего объема 2024 года, поскольку бренды сосредоточиваются на эффективности привлечения, оптимизации конверсии и расширении пожизненной ценности. Унифицированные платформы данных питают межканальные движки взаимодействия, которые персонализируют предложения и контент. Прогнозируется, что аналитика маркетинга и мерчандайзинга будет расти с CAGR 8,20% до 2030 года, подпитываемая динамическим ценообразованием и алгоритмами промоакций на основе ИИ, которые реагируют на сигналы спроса в реальном времени. Аналитика, ориентированная на запасы и цепочку поставок, также приобретает актуальность, поскольку компании используют предписывающие инсайты для согласования запасов с омниканальными заказами. Следовательно, инструменты поддержки решений переходят от изолированных ведомственных развертываний к корпоративным интеллектуальным слоям, которые согласуют планирование, мерчандайзинг и выполнение.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По решениям: программное обеспечение доминирует несмотря на рост услуг

Программные платформы составили 73,00% расходов 2024 года, подчеркивая предпочтение масштабируемых движков, которые поддерживают множественные розничные функции без линейного увеличения затрат. Поставщики встраивают ИИ-модули для сегментации клиентов, прогнозирования спроса и оптимизации цен, что усиливает привлекательность программного обеспечения. Субсегмент услуг расширяется с CAGR 7,80%, поскольку ритейлеры признают, что алгоритмы сами по себе не могут раскрыть полную ценность без экспертизы предметной области. Управляемая аналитика, консультации по внедрению и поддержка управления моделями теперь занимают большую долю проектных бюджетов. Ритейлеры, внедряющие услуги, основанные на результатах, сообщают о более быстром времени достижения ценности, поскольку партнеры настраивают инсайты под бизнес-цели, а не создают универсальные панели.[3]IBM Staff, "IBM to Update Revenue Categories within Reportable Segments," IBM, ibm.com

Географический анализ

Северная Америка лидировала на рынке розничной аналитики с долей выручки 38,20% в 2024 году, поддерживаемая надежной облачной инфраструктурой, глубоким проникновением электронной коммерции и близостью к ведущим поставщикам аналитики. Ритейлеры США планируют увеличить технологические бюджеты в 2025 году, направляя наибольшие ассигнования на платформы клиентских данных и решающие системы на основе ИИ. Канада немного отстает, но активно инвестирует в клиентскую аналитику для дифференциации на зрелом рынке, в то время как Мексика делает акцент на оптимизации цепочки поставок для решения проблем логистической волатильности.

Азиатско-Тихоокеанский регион готов показать самый быстрый CAGR 6,30% до 2030 года, подпитываемый взрывным ростом электронной коммерции, увеличением внедрения смартфонов и амбициозными программами цифровой трансформации. Китай пионером социальной коммерческой аналитики, которая интегрирует платежи, доставку и данные сообщественного взаимодействия, создавая сквозные петли инсайтов. Разнообразный потребительский ландшафт Индии поощряет ритейлеров развертывать предиктивные модели, которые настраивают ассортименты для городских и сельских зон. Япония и Южная Корея делают акцент на аналитике, ориентированной на магазины, такой как измерение посещаемости с помощью компьютерного зрения для оживления физических торговых точек.

Европа сохраняет значительное присутствие, опираясь на сложные розничные системы в Великобритании, Германии и Франции. Строгие правила конфиденциальности стимулируют внедрение гибридных развертываний, которые балансируют резидентность данных с облачной масштабируемостью. Аналитика устойчивости набирает обороты, поскольку ритейлеры используют экологические метрики для направления решений по поиску поставщиков и упаковке. Рост в Латинской Америке концентрируется в Бразилии и Аргентине, где аналитика помогает управлять валютной волатильностью и оптимизировать локализованные промоакции. Ближний Восток и Африка остаются меньшими, но активными на рынках, таких как Израиль и Объединенные Арабские Эмираты, где люксовая розничная торговля и туризм ускоряют внедрение аналитики клиентского опыта.

Конкурентный ландшафт

Рынок розничной аналитики показывает умеренную концентрацию. Поставщики корпоративного программного обеспечения, такие как SAP, IBM, Oracle и Microsoft, используют закрепленные ERP и облачные отношения для перекрестных продаж аналитических модулей, охватывающих планирование, мерчандайзинг и выполнение. Специализированные на розничной торговле поставщики, включая Blue Yonder, RetailNext и Dunnhumby, конкурируют с более глубокими функциональными справочниками, которые адресуют ценообразование, оптимизацию полок и картографирование клиентского пути. Облачные гипермасштабировщики Amazon Web Services и Google пакуют нативные BI-инструменты со своей инфраструктурой, повышая давление по соотношению цена-производительность на независимые платформы.

Конкурентные стратегии показывают раскол между комплексными пакетами все-в-одном и лучшими в классе компонентами. Крупные сети предпочитают интегрированные платформы для снижения сложности поставщиков, в то время как средние ритейлеры внедряют модульные инструменты для быстрых возвратов. Внедрение ИИ теперь является базовым ожиданием. Поставщики встраивают запросы на естественном языке, автоматическое обнаружение аномалий и моделирование сценариев, которые преобразуют необработанные данные в рекомендованные действия, поддерживая прирост производительности труда в мерчандайзинге и маркетинге. Стартапы, специализирующиеся на унифицированной коммерческой аналитике, мониторинге магазинов в реальном времени или локализации ассортимента, закрепляются, адресуя болевые точки, оставленные открытыми более широкими пакетами. Консолидация вероятна, поскольку инкамбенты приобретают нишевых игроков для заполнения пробелов в возможностях.

Соответствие требованиям регулирования и суверенитет данных добавляют уровень дифференциации, поскольку поставщики, которые предлагают предварительно настроенные контроли конфиденциальности, привлекают европейские и многонациональные сети. Архитектуры открытых платформ, которые интегрируют собственные данные с потоками третьих сторон, также ценятся, поскольку они позволяют ритейлерам расширять аналитические модели без обширного кодирования. Эти тренды в совокупности указывают на то, что выбор поставщика зависит не только от технических функций, но и от способности обеспечить быстрые, измеримые бизнес-результаты.

Лидеры индустрии розничной аналитики

-

SAP SE

-

IBM Corp.

-

Oracle Corp.

-

Salesforce (Tableau)

-

SAS Institute

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Salesforce приобрела PredictSpring за 580 млн долл. США для усиления омниканальной аналитики взаимодействия.

- Апрель 2025: Oracle запустила "Xstore Factor", добавив прогнозирование ИИ в реальном времени к своему розничному облачному пакету.

- Март 2025: IBM реорганизовала категории доходов для согласования безопасности данных с аналитическими предложениями для розничных клиентов.

- Февраль 2025: ThoughtSpot представила модуль анализа настроений, который анализирует отзывы клиентов по каналам в реальном времени.

Область охвата глобального отчета о рынке розничной аналитики

Розничная аналитика - это процесс предоставления аналитических данных об уровнях запасов, движении цепочки поставок, потребительском спросе, продажах и т.д., которые крайне важны для маркетинговых решений и решений по закупкам. Она также предлагает детальные клиентские инсайты, наряду с инсайтами в бизнес и процессы организации, с областью охвата и потребностями в улучшении.

Рынок розничной аналитики сегментирован по решению (программное обеспечение и услуги), развертыванию (облако и локальное), функции (управление клиентами, внутримагазинные операции, управление цепочкой поставок, маркетинг и мерчандайзинг, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости (долл. США) для всех вышеупомянутых сегментов.

| Программное обеспечение |

| Услуги |

| Облако |

| Локальное |

| Гибридное |

| Управление клиентами |

| Внутримагазинные операции - управление запасами |

| Внутримагазинные операции - управление производительностью |

| Управление цепочкой поставок |

| Маркетинг и мерчандайзинг - ценообразование/доходность |

| Другие функции - управление транспортировкой |

| Другие функции - управление заказами |

| Обычные магазины |

| Чистая электронная коммерция |

| Омниканальные ритейлеры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По решению | Программное обеспечение | |

| Услуги | ||

| По модели развертывания | Облако | |

| Локальное | ||

| Гибридное | ||

| По функции | Управление клиентами | |

| Внутримагазинные операции - управление запасами | ||

| Внутримагазинные операции - управление производительностью | ||

| Управление цепочкой поставок | ||

| Маркетинг и мерчандайзинг - ценообразование/доходность | ||

| Другие функции - управление транспортировкой | ||

| Другие функции - управление заказами | ||

| По формату розничной торговли | Обычные магазины | |

| Чистая электронная коммерция | ||

| Омниканальные ритейлеры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какой размер рынка розничной аналитики?

Ожидается, что размер рынка розничной аналитики достигнет 6,60 млрд долл. США в 2025 году и будет расти с CAGR 4,23% до 8,12 млрд долл. США к 2030 году.

Каков текущий размер рынка розничной аналитики?

В 2025 году ожидается, что размер рынка розничной аналитики достигнет 6,60 млрд долл. США.

Кто являются ключевыми игроками на рынке розничной аналитики?

IBM Corporation, Oracle Corporation, SAP SE, SAS Institute Inc. и Salesforce.com Inc. (Tableau Software Inc.) являются основными компаниями, работающими на рынке розничной аналитики.

Какой регион растет быстрее всего на рынке розничной аналитики?

Ожидается, что Северная Америка будет расти с наивысшим CAGR в прогнозном периоде (2025-2030).

Какой регион имеет наибольшую долю на рынке розничной аналитики?

В 2025 году Европа составляет наибольшую долю рынка в рынке розничной аналитики.

Какие годы охватывает данный рынок розничной аналитики, и каков был размер рынка в 2024 году?

В 2024 году размер рынка розничной аналитики оценивался в 6,32 млрд долл. США. Отчет покрывает исторический размер рынка розничной аналитики за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка розничной аналитики на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Какая модель развертывания набирает наибольшие обороты?

Облачное развертывание доминирует с долей 62,00% в 2024 году и растет с CAGR 9,60%.

Какой функциональный сегмент растет быстрее всего в рамках розничной аналитики?

Прогнозируется, что аналитика маркетинга и мерчандайзинга будет расти с CAGR 8,20% до 2030 года.

Какой формат розничной торговли инвестирует наиболее активно в аналитику?

Операторы чистой электронной коммерции держат 60,00% использования и конвертируют преимущества данных в темп роста 9,20% до 2030 года

Последнее обновление страницы: