Размер и доля рынка искусственных органов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.99 Миллиардов долларов США |

| Размер Рынка (2030) | 47.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.73% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственных органов от Mordor Intelligence

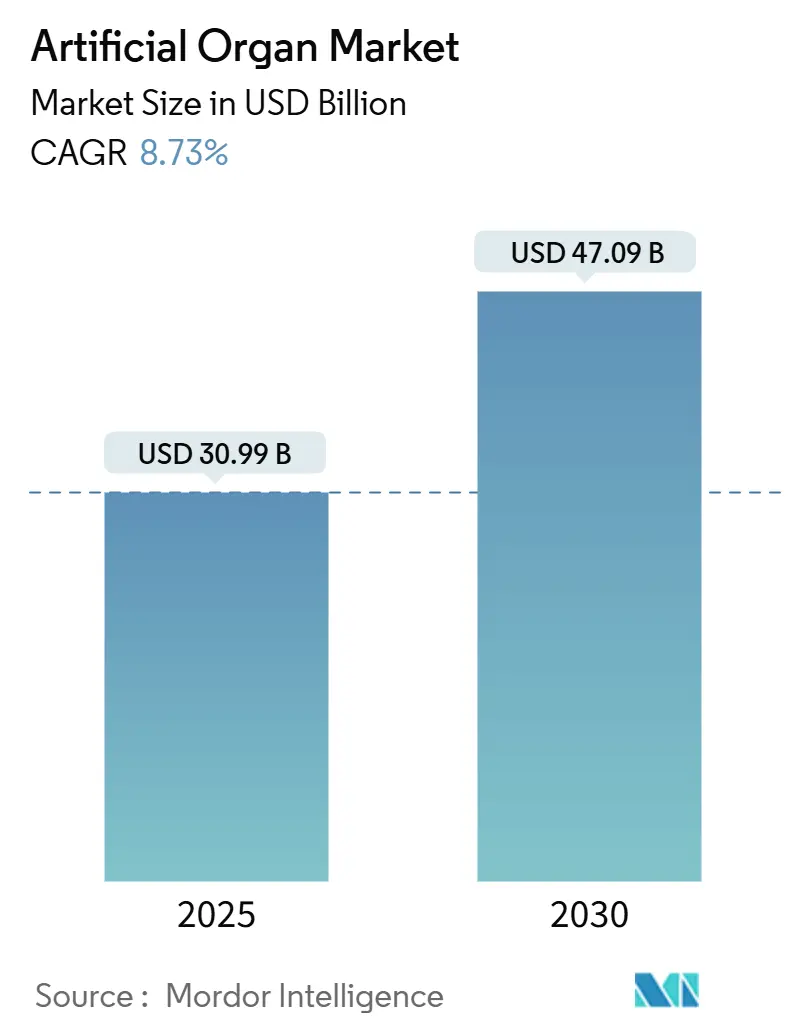

Рынок искусственных органов оценивается в 30,99 млрд долларов США в 2025 году и должен достичь 47,09 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 8,73%. Сильный спрос обусловлен быстрым ростом хронических заболеваний почек, сердечной недостаточности, диабета и респираторных расстройств, которые создают нагрузку на существующие поставки донорских органов. Прорывы в биосовместимых материалах, наноуправлении жидкостями и беспроводных датчиках повысили надежность продуктов, упростили имплантацию и улучшили долгосрочные результаты для пациентов. Изменения в политике возмещения, особенно введение ускоренных путей одобрения для прорывных устройств, сокращают время вывода на рынок, вознаграждая разработки, которые сокращают время пребывания в больнице[1]U.S. House of Representatives Committee on Small Business, "Stifling Innovation hearing v05 06 2024," congress.gov. Модели домашнего ухода, поддерживаемые платформами дистанционного мониторинга, расширяют клинический охват за пределы крупных больниц и обеспечивают персонализированные корректировки терапии. Вместе эти силы позиционируют рынок искусственных органов для устойчивого двузначного роста в течение десятилетия.

Ключевые выводы отчета

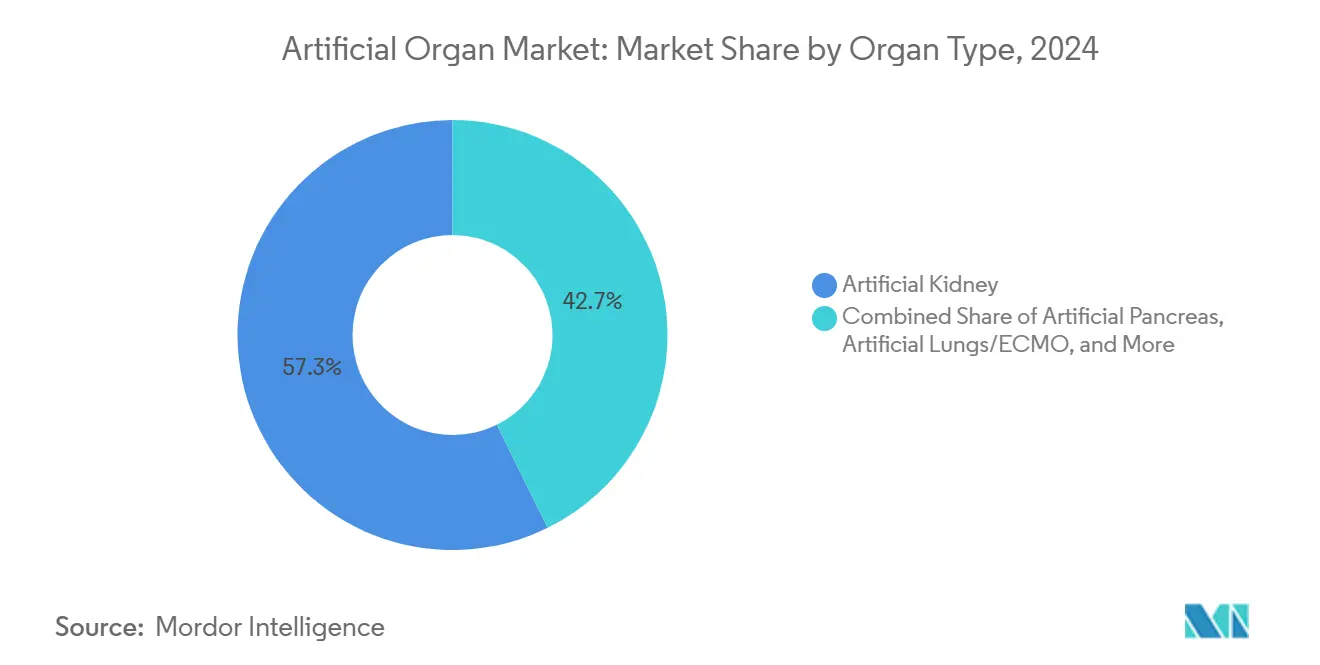

- По типу органа устройства искусственной почки лидировали с 57% доли рынка искусственных органов в 2024 году, в то время как сегмент носимых искусственных почек прогнозируется для роста со среднегодовым темпом роста 14,4% до 2030 года.

- По технологии механические решения составили 67% выручки в 2024 году; электронные и бионические системы прогнозируются для расширения со среднегодовым темпом роста 11,2% до 2030 года.

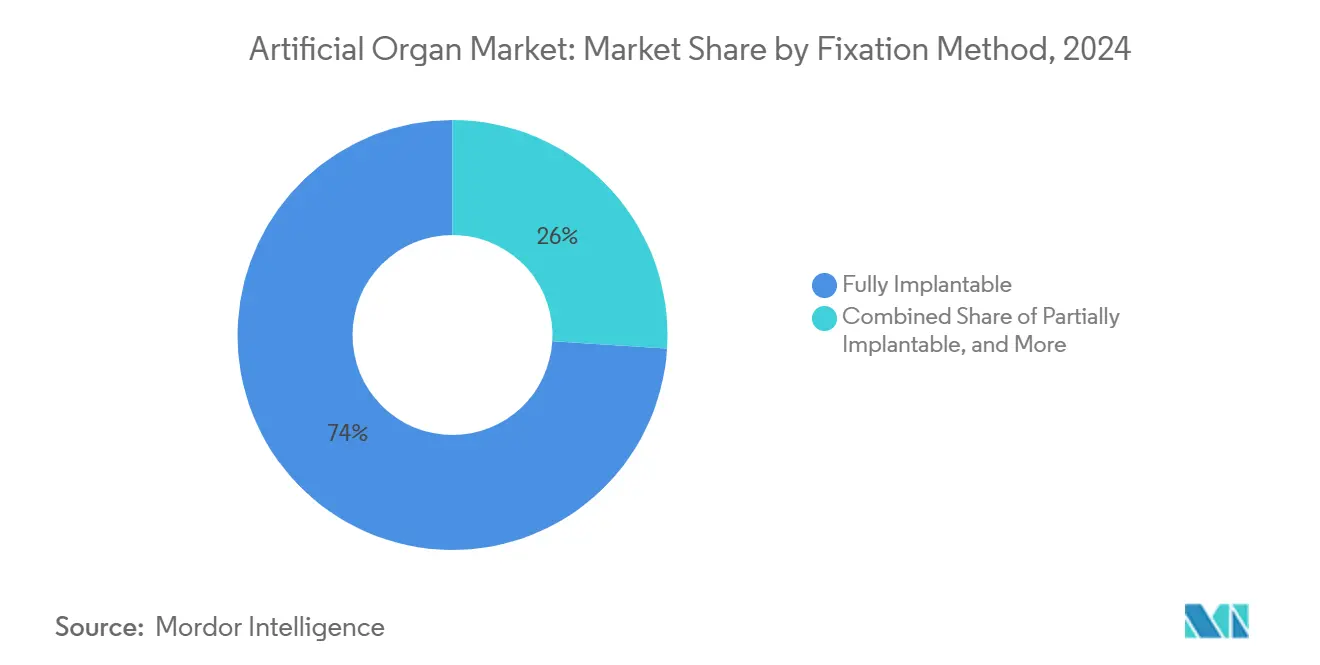

- По методу фиксации полностью имплантируемые устройства захватили 74% размера рынка искусственных органов в 2024 году, в то время как внешне носимые системы развиваются со среднегодовым темпом роста 15,8% с 2025-2030 гг.

- По конечному пользователю больницы с более чем 300 коек занимали 68% доли размера рынка искусственных органов в 2024 году, учреждения домашнего ухода готовы зарегистрировать среднегодовой темп роста 12,5% до 2030 года.

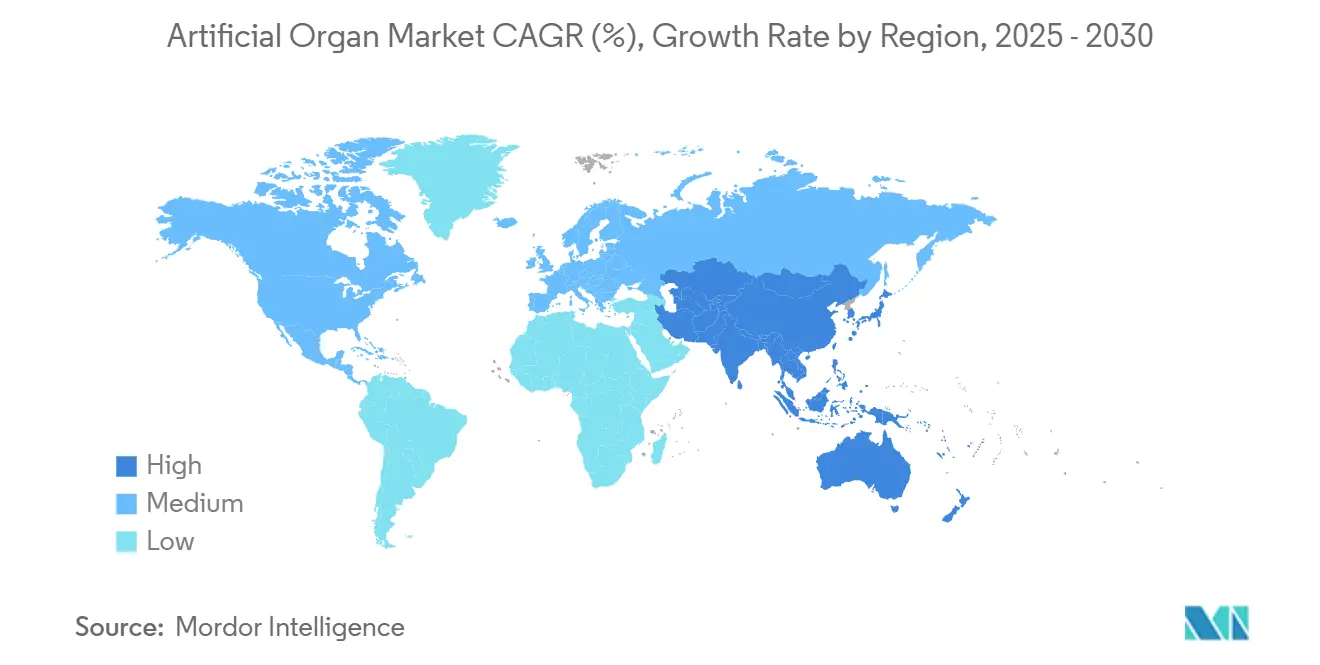

- По географии Северная Америка составила доминирующие 45% доли рынка искусственных органов в 2024 году. Между тем, Азиатско-Тихоокеанский регион прогнозируется для достижения устойчивого среднегодового темпа роста 12,3% к 2030 году.

Тенденции и аналитика глобального рынка искусственных органов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличивающаяся распространенность хронических заболеваний и органной недостаточности | +3.2% | Северная Америка, Европа, глобально | Долгосрочный (≥ 4 лет) |

| Растущие инвестиции в исследования и разработки | +2.1% | Северная Америка, Европа, Япония, Южная Корея | Среднесрочный (2-4 года) |

| Нехватка донорских органов и этические проблемы | +1.8% | Глобально | Долгосрочный (≥ 4 лет) |

| Растущее старение населения по всему миру | +1.5% | Япония, Западная Европа, Северная Америка, Китай | Долгосрочный (≥ 4 лет) |

| Достижения в технологии и биосовместимости | +2.4% | Северная Америка, Европа, развитые азиатские экономики | Среднесрочный (2-4 года) |

| Предпочтение пациентов к улучшенному качеству жизни | +1.7% | Глобально, более высокое воздействие в развитых регионах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличивающаяся распространенность хронических заболеваний и органной недостаточности

Заболевания почек, сердца и легких растут темпами, которые опережают донорство органов, при этом 35,5 млн взрослых в Соединенных Штатах уже живут с хроническим заболеванием почек[2]Centers for Disease Control and Prevention, "Chronic Kidney Disease in the United States, 2023," cdc.gov. Лечение терминальной стадии почечной недостаточности обходится программе Medicare США в 130 млрд долларов ежегодно, подталкивая заинтересованные стороны к долговечным искусственным альтернативам. Эпидемиологическое моделирование прогнозирует, что до 16,5% населения в восьми крупных экономиках будут иметь хроническое заболевание почек к 2032 году, увеличивая потребность в диализе более чем на 75%. Аналогичное давление возникает в кардиологии, где расширяющийся разрыв между внесенными в список кандидатами на трансплантацию и доступными сердцами привел к тому, что общий объем имплантации полностью искусственного сердца превысил 2000 пациентов на сегодняшний день. Таким образом, клиническая срочность непосредственно питает принятие рынка искусственных органов.

Растущие инвестиции в исследования и разработки

Федеральные гранты, государственно-частные альянсы и венчурный капитал ускоряют производственные конвейеры продуктов. Национальные институты здравоохранения присудили 459 824 долларов США в 2024 году для усовершенствования системы носимой искусственной почки, подтверждая устойчивую поддержку государственного сектора. Крупные медтехнические фирмы покупают или сотрудничают с нишевыми новаторами для получения доступа к 4D биопечати и магнитно-левитированным насосам, в то время как более широкий биотехнологический сегмент прогнозируется для достижения 3,2 трлн долларов США к 2030 году. Капитал концентрируется на миниатюризации, гемосовместимых покрытиях и алгоритмах управления с поддержкой ИИ, ключевых дифференциаторах на рынке искусственных органов.

Нехватка донорских органов и этические проблемы

Списки ожидания увеличиваются на месяцы, когда поставки сокращаются, при этом 10%-ное увеличение списка почек удлиняет среднее ожидание на четыре месяца. Этические дебаты о справедливости распределения и ксенотрансплантации подталкивают клиницистов к полностью синтетическим маршрутам. Системы полностью искусственного сердца, такие как SynCardia и устройства следующего поколения от CARMAT или BiVACOR, решают сценарии непосредственной угрозы жизни без иммуносупрессии, повышая уверенность среди хирургов и плательщиков.

Растущее старение населения по всему миру

Старение населения наиболее выражено в Японии, Западной Европе и частях Китая, регионах, где заболеваемость органной недостаточностью резко возрастает после 65 лет. Пожилые пациенты часто представляют сопутствующие заболевания, которые осложняют совместимость донорских органов, позиционируя длительную механическую циркуляторную поддержку и имплантируемые устройства искусственной почки как необходимые. По мере роста продолжительности жизни и снижения рождаемости системы здравоохранения перерасставляют приоритеты финансирования в сторону технологий хронического ухода, эффективно расширяя след рынка искусственных органов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость искусственных органов и процедур с ограниченным возмещением | −1.9% | Глобально, сильнее на развивающихся рынках | Среднесрочный (2-4 года) |

| Проблемы долговечности устройств и биосовместимости | −1.2% | Глобально | Краткосрочный (≤ 2 лет) |

| Ограниченная осведомленность и квалифицированные медицинские специалисты | −0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Среднесрочный (2-4 года) |

| Сложные хирургические процедуры | −1.1% | Глобально, более высокое воздействие в регионах с ограниченной инфраструктурой здравоохранения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость искусственных органов и процедур в сочетании с ограниченными возможностями возмещения

Полностью искусственные сердца могут превышать 200 000 долларов США за имплантат, а схемы возмещения сильно различаются, особенно в экономиках с низким доходом. Плательщики часто требуют обширных реальных доказательств, прежде чем присваивать постоянные коды выставления счетов, замедляя принятие. Торговые группы теперь лоббируют регуляторов для формализации путей оплаты, как изложено в Дорожной карте политики ИИ 2025 года, которая призывает Medicare вознаграждать экономию затрат жизненного цикла. Инновационные контракты на основе стоимости начинают появляться, но остаются слишком редкими, чтобы компенсировать краткосрочное ценовое давление на рынок искусственных органов.

Проблемы долговечности устройств и биосовместимости

Тромбоз, инфекция и ранний отказ материалов создают риск ревизии и увеличивают стоимость. Исследования поверхностей, высвобождающих оксид азота, и гидрофильных покрытий показывают прогресс, однако многие легкие, поджелудочные железы и печеночные конструкты следующего поколения все еще ограничены исследовательским использованием. Доказательства долгосрочной долговечности критичны для хирургов и страховщиков, прежде чем рутинное развертывание может ускориться.

Сегментный анализ

По типу органа: искусственная почка доминирует, в то время как носимые решения растут

Сегмент искусственной почки генерировал 57% выручки рынка искусственных органов в 2024 году, обусловленный расширяющимся населением с хроническим заболеванием почек и укоренившейся экосистемой диализа. Растущее предпочтение непрерывной почечной замены в амбулаторных условиях поддерживает высокое использование устройств. Размер рынка искусственных органов для носимых почечных систем прогнозируется для подъема со среднегодовым темпом роста 14,4% с 2025-2030 гг., поддерживаемый портативными наноэлектрокинетическими модулями, которые разрешают 8-10 часов ежедневной мобильности. Ранние клинические исследования подчеркивают улучшенное удовлетворение пациентов, когда терапия сдвигается от связанных с клиникой сессий к амбулаторному самообслуживанию.

Клиницисты также тестируют комбинированные картриджи для удаления токсинов и замены гормонов, расширяя показания за пределы терминальной стадии заболевания. Искусственные поджелудочные железы следующие в очереди, извлекающие пользу из зрелых непрерывных мониторов глюкозы и инсулиновых насосов с замкнутым контуром. Между тем, искусственные легкие получили видимость во время кризиса COVID-19, а прототипы биоискусственной печени нацелены на острую фульминантную печеночную недостаточность. Вместе эти инновации диверсифицируют потоки доходов и снижают зависимость от одного доминирующего органного сегмента в рамках рынка искусственных органов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: механические решения лидируют, в то время как электронные инновации ускоряются

Механические платформы удержали 67% выручки 2024 года благодаря установленным клиническим протоколам и проверенным профилям безопасности. Диализные машины, мембранные оксигенаторы и центрифужные насосы остаются рабочими лошадками больниц. Однако электронные и бионические архитектуры масштабируются быстро, и этот под-сегмент предсказывается для роста со среднегодовым темпом роста 11,2% до 2030 года. Умные датчики, программное обеспечение с замкнутым контуром и встроенное управление питанием позволяют динамическое регулирование потока и обнаружение сгустков в реальном времени, свойства, которые теперь ожидаются в премиальных устройствах кардиальной поддержки. В результате критерии закупок больниц все больше учитывают подключенность и аналитику ИИ, сдвиг, который помещает электронных новаторов в центр импульса рынка искусственных органов.

Управляемая зрением 4D биопечать находится на передовой, обещая персонализированные трансплантаты мягких тканей с микрососудистыми сетями. Успех здесь приблизил бы полностью клеточные органы к массовой кастомизации, соединяя механические и биологические парадигмы.

По методу фиксации: полностью имплантируемые устройства преобладают, в то время как внешние решения набирают импульс

Полностью имплантируемые системы командовали 74% долей в 2024 году, поскольку они снижают риск инфекции и упрощают рутины пациентов. Интеграция встроенных физиологических датчиков улучшила обнаружение осложнений, увеличивая время пребывания в теле намного после пяти лет для нескольких устройств вспомогательной вентрикулярной поддержки. Однако внешне носимая категория растет со среднегодовым темпом роста 15,8%, поскольку легкие блоки питания и беспроводные контроллеры открывают возможности домашнего ухода. Для пациентов, непригодных для хирургии открытой грудной клетки, перкутанные устройства представляют более безопасный мост к трансплантации. По мере улучшения беспроводной передачи энергии ожидается, что рынок искусственных органов станет свидетелем конвергенции между полностью имплантируемыми и частично внешними платформами, балансируя удобство, долговечность и процедурный риск.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: крупные больницы лидируют, в то время как учреждения домашнего ухода быстро расширяются

Больницы свыше 300 коек составляли 68% размера рынка искусственных органов в 2024 году, отражая их мультидисциплинарные команды, мощности интенсивной терапии и выравнивание возмещения. Сложные имплантаты, такие как полностью искусственные сердца, требуют хирургов, перфузиологов и биоинженеров, которые обычно группируются в третичных центрах. Тем не менее, сегмент домашнего ухода ожидается для роста со среднегодовым темпом роста 12,5% благодаря панелям мониторинга, связанным с облаком, которые предупреждают клиницистов об изменениях давления, триггерах тревоги или падениях напряжения. Более мелкие общественные больницы и амбулаторные хирургические центры следуют примеру, поскольку компоненты plug-and-play снижают сложность случаев. В развивающихся экономиках платформы теле-наставничества помогают преодолеть пробелы в навыках, давая большему числу учреждений путь на рынок искусственных органов.

Географический анализ

Северная Америка удерживала 45% глобальной выручки в 2024 году, опираясь на устойчивое покрытие Medicare для жизнеподдерживающих устройств и большую установленную базу диализных клиник. Только Соединенные Штаты представляют 40% мирового потребления медицинских устройств с обширным конвейером имплантатов, обозначенных FDA как прорывные, облегчающих более быструю коммерциализацию[3]Food and Drug Administration, "DHAC Nov. 20 2024 Transcript," fda.gov. Пилотные программы плательщиков теперь возмещают дистанционный мониторинг на основе стоимости за участника за месяц, поощряя миграцию из больницы домой.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигающимся со среднегодовым темпом роста 12,3% до 2030 года. Китай и Индия масштабируют универсальное покрытие страхования здоровья, а национальные программы закупок договариваются о оптовых ценах на диализные картриджи и устройства вспомогательной вентрикулярной поддержки. Старение населения в Японии ускоряет спрос на кардиальную поддержку, в то время как хорошо финансируемые стимулы R&D Южной Кореи помогают местным фирмам экспортировать миниатюризированные приводные системы. Местное производство сокращает стоимость до 30%, расширяя доступ и продвигая принятие рынка искусственных органов через сегменты среднего дохода.

Европа остается влиятельной благодаря единообразным стандартам качества под Регулированием медицинских устройств. Германия и Соединенное Королевство стимулируют раннее принятие биопротезных сердечных клапанов и инсулиновых насосов длительного ношения, в то время как новые инициативы Европейского общества трансплантации органов стремятся гармонизировать возмещение передовой терапии. Экономические ограничения сохраняются, однако координированные закупки на уровне ЕС ожидаются для поддержки более широкого распространения через южные и восточные государства-члены.

Ближний Восток и Африка плюс Южная Америка составляют меньший кусок выручки. Принятие сильнее в Саудовской Аравии, Объединенных Арабских Эмиратах, Бразилии и Южной Африке, где частные сети финансируют сложные имплантаты. Бюджеты государственных больниц остаются под давлением, но стратегические партнерства с многонациональными поставщиками устройств улучшают обучение клиницистов и покрытие гарантии. За прогнозный горизонт многоцентровые теле-ICU хабы и трансграничные модели услуг должны сузить разрыв в доступности, поднимая региональное участие на рынке искусственных органов.

Конкурентный ландшафт

Рынок искусственных органов включает смесь диверсифицированных конгломератов и сосредоточенных специалистов. Medtronic, Abbott и Boston Scientific используют глобальное распространение и многопродуктовые портфолио для ведения переговоров по объединенным контрактам с системами здравоохранения. Запуск Avalus Ultra хирургического клапана Medtronic в 2024 году расширил ее кардиальный инструментарий с более низким профилем, но большей эффективной площадью отверстия, помогающей обращению хирурга. Робототехнически-асcistированный имплантат HeartMate 3 Abbott в начале 2025 года продемонстрировал слияние хирургической автоматизации и магнитно-левитированной насосной технологии, устанавливая стандарт для минимально инвазивной имплантации.

Специалисты лидируют в радикальных инновациях. Биопротезное сердце CARMAT развертывает контактные поверхности бычьего перикарда для ограничения тромбоза и использует адаптивное программное обеспечение потока для физиологического ответа. BiVACOR усовершенствует аксиальную левитацию для снижения напряжения сдвига на клетки крови, критический дифференциатор безопасности. Стартапы, преследующие биоискусственные конструкты почек и печени, полагаются на 4D-печатные каркасы, засеянные аутологичными клетками, нацеливаясь на функцию без иммуносупрессии.

Слияния, лицензирование и партнерства по акциям остаются общими, поскольку действующие лица стремятся к быстрому входу в высокорастущие под-ниши. Исключительность регуляторных данных и патентные заросли защищают маржи, однако плательщики требуют обоснования стоимости. Компании поэтому объединяют панели аналитики, которые квантифицируют сокращение повторной госпитализации и приверженность терапии, накапливая экономические доказательства в досье возмещения и укрепляя позиционирование в рамках рынка искусственных органов.

Лидеры индустрии искусственных органов

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Getinge AB

-

Medtronic PLC

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Abbott получила CE Mark для своей системы пульсного полевого абляции Volt после демонстрации 99,1% изоляции легочных вен, интенсифицируя конкуренцию в арене лечения мерцательной аритмии

- Январь 2025: Хирурги в Саудовской Аравии выполнили первый роботический имплантат HeartMate 3 Abbott, подчеркивая принятие передовой хирургической робототехники для улучшения точности и сокращения времени восстановления.

- Июль 2024: Национальный фонд почек выделил прогресс по имплантируемой искусственной почке, готовой обеспечить непрерывную фильтрацию для пациентов с заболеванием почек стадии 3-4.

- Апрель 2024: Medtronic представила тканевой клапан аорты Avalus Ultra с основой PEEK для сохранения круглости и большим эффективным отверстием для улучшения прямого потока.

Область глобального отчета по рынку искусственных органов

Искусственный орган - это медицинское устройство, имплантированное или интегрированное в тело для репликации или увеличения естественной функции органа. Согласно области отчета, искусственные органы включают имплантируемые устройства, такие как полностью искусственные сердца и кардиостимуляторы, а также машины поддержки органов, такие как диализ и машины экстракорпоральной мембранной оксигенации (ЭКМО). Рынок искусственных органов сегментирован по типу органа (искусственное сердце, искусственная почка, искусственная поджелудочная железа, искусственные легкие, кохлеарные имплантаты и другие типы органов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также покрывает оцененные размеры рынка и тенденции для 17 стран через основные регионы глобально. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Искусственное сердце | Протезные сердечные клапаны |

| Устройства вспомогательной вентрикулярной поддержки | |

| Кардиостимуляторы и ICD | |

| Искусственная почка | Имплантируемые устройства |

| Носимые / портативные системы | |

| Искусственная поджелудочная железа | |

| Искусственные легкие/ЭКМО | |

| Кохлеарные и слуховые имплантаты ствола мозга | |

| Биоискусственная печень | |

| Другие органы (роговица, селезенка, мочевой пузырь, трахея) |

| Механическая |

| Электронная / бионика |

| Носимая / внешне носимая |

| 3D-биопечатные конструкты |

| Полностью имплантируемые |

| Частично имплантируемые |

| Внешне носимые / перкутанные |

| Больницы (>300 коек) |

| Больницы (<300 коек) |

| Амбулаторные хирургические центры |

| Домашний уход и дистанционный мониторинг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу органа | Искусственное сердце | Протезные сердечные клапаны |

| Устройства вспомогательной вентрикулярной поддержки | ||

| Кардиостимуляторы и ICD | ||

| Искусственная почка | Имплантируемые устройства | |

| Носимые / портативные системы | ||

| Искусственная поджелудочная железа | ||

| Искусственные легкие/ЭКМО | ||

| Кохлеарные и слуховые имплантаты ствола мозга | ||

| Биоискусственная печень | ||

| Другие органы (роговица, селезенка, мочевой пузырь, трахея) | ||

| По технологии | Механическая | |

| Электронная / бионика | ||

| Носимая / внешне носимая | ||

| 3D-биопечатные конструкты | ||

| По методу фиксации | Полностью имплантируемые | |

| Частично имплантируемые | ||

| Внешне носимые / перкутанные | ||

| По конечному пользователю | Больницы (>300 коек) | |

| Больницы (<300 коек) | ||

| Амбулаторные хирургические центры | ||

| Домашний уход и дистанционный мониторинг | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка искусственных органов?

Рынок искусственных органов составляет 30,99 млрд долларов США в 2025 году и прогнозируется для достижения 47,09 млрд долларов США к 2030 году.

Какой органный сегмент имеет наибольшую долю рынка искусственных органов?

Устройства искусственной почки лидировали с долей 57% в 2024 году, отражая тяжелое бремя хронического заболевания почек.

Какой регион растет быстрее всего на рынке искусственных органов?

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 12,3% до 2030 года благодаря расширяющемуся доступу к здравоохранению и растущей распространенности хронических заболеваний.

Как модели домашнего ухода влияют на спрос?

Внешне носимые и дистанционно мониторимые устройства растут со среднегодовым темпом роста 15,8%, поскольку плательщики и пациенты предпочитают терапии, которые сокращают пребывание в больнице.

Каковы ключевые барьеры для более широкого принятия искусственных органов?

Высокие первоначальные затраты на устройства, ограниченные пути возмещения и сохраняющиеся проблемы биосовместимости ограничивают принятие, особенно на развивающихся рынках.

Какие компании лидируют в инновациях искусственных сердец?

CARMAT и BiVACOR заметны благодаря биопротезным поверхностям и магнитно-левитированным насосам, которые нацелены на улучшение гемосовместимости и долговечности.

Последнее обновление страницы: