Размер и доля рынка искусственных органов и бионики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.26 Миллиардов долларов США |

| Размер Рынка (2030) | 48.3 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственных органов и бионики от Mordor Intelligence

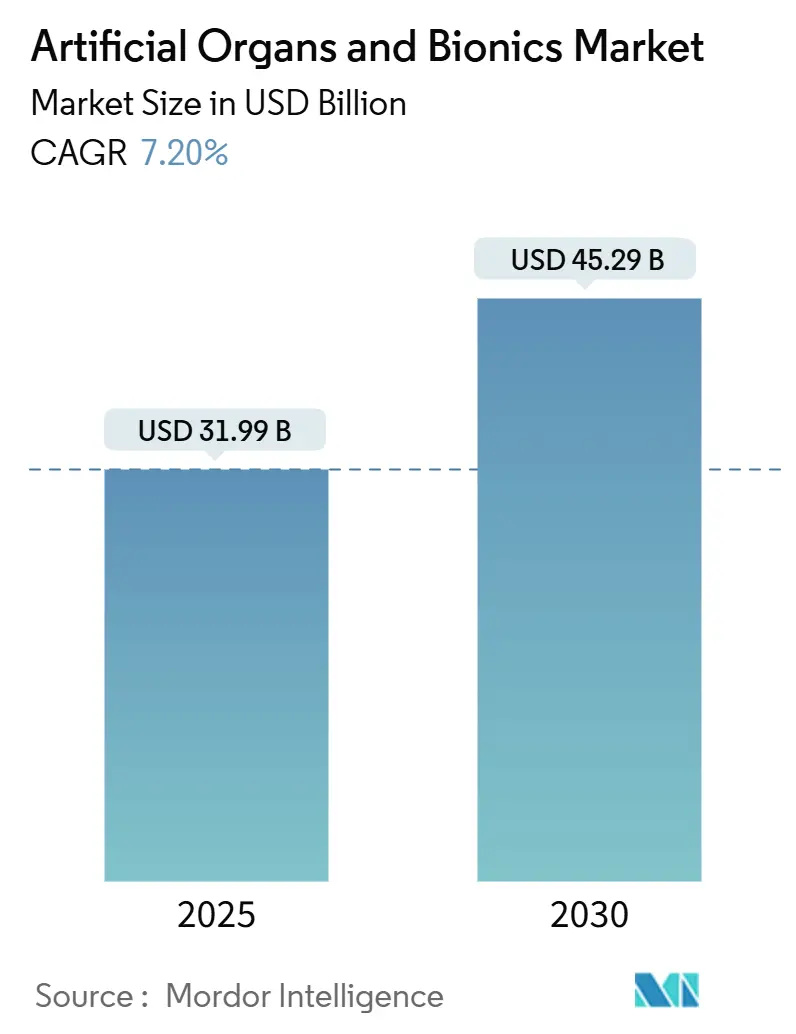

Рынок искусственных органов и бионики оценивается в 31,99 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 45,29 млрд долларов США в 2030 году, развиваясь со среднегодовым темпом роста 7,20%. Расширение размера формируется сходящимися прорывами в биоматериалах, миниатюрной электронике и 3D-биопечати, которые сокращают сроки разработки и повышают клиническое принятие сердечно-сосудистых, почечных и нейропротезных устройств. Растянутые списки ожидания трансплантации и программы ускоренного регулирования стимулируют инвестиции в полностью искусственные сердца, носимые искусственные почки и интерфейсы мозг-компьютер следующего поколения. Финансируемые министерством обороны программы восстановления конечностей разблокировали ноу-хау нейроинтерфейсов, которое переходит в гражданские решения, в то время как постепенное принятие страховщиками домашних бионических терапий расширяет пролеченную популяцию. Хрупкость цепочек поставок редкоземельных датчиков и высококлассных чипов остается точкой наблюдения, однако растущие региональные производственные площади в Азиатско-Тихоокеанском регионе облегчают часть этого воздействия.

Ключевые выводы отчета

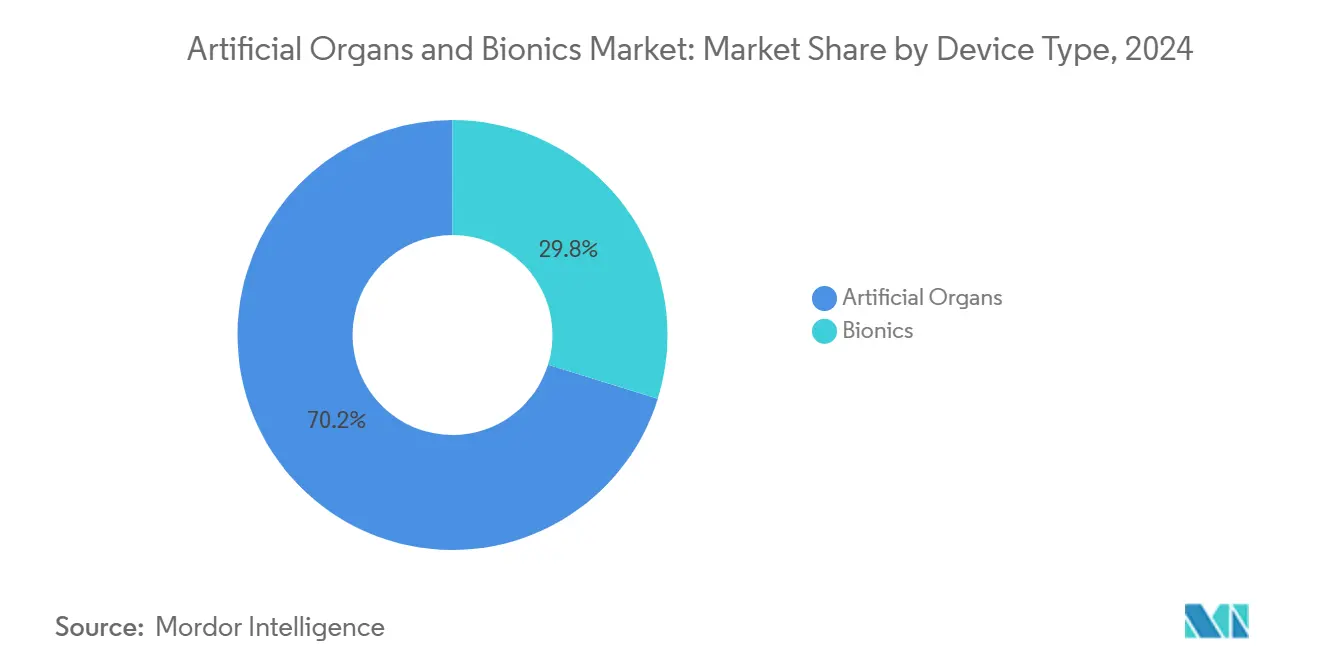

- По типу устройств искусственные органы лидировали с долей выручки 70,26% в 2024 году; прогнозируется, что бионика будет расширяться со среднегодовым темпом роста 8,25% до 2030 года.

- По технологии носимые и экстракорпоральные системы занимали 55,53% доли рынка искусственных органов и бионики в 2024 году, в то время как имплантируемые системы планируются на самый высокий среднегодовой темп роста 9,35% до 2030 года.

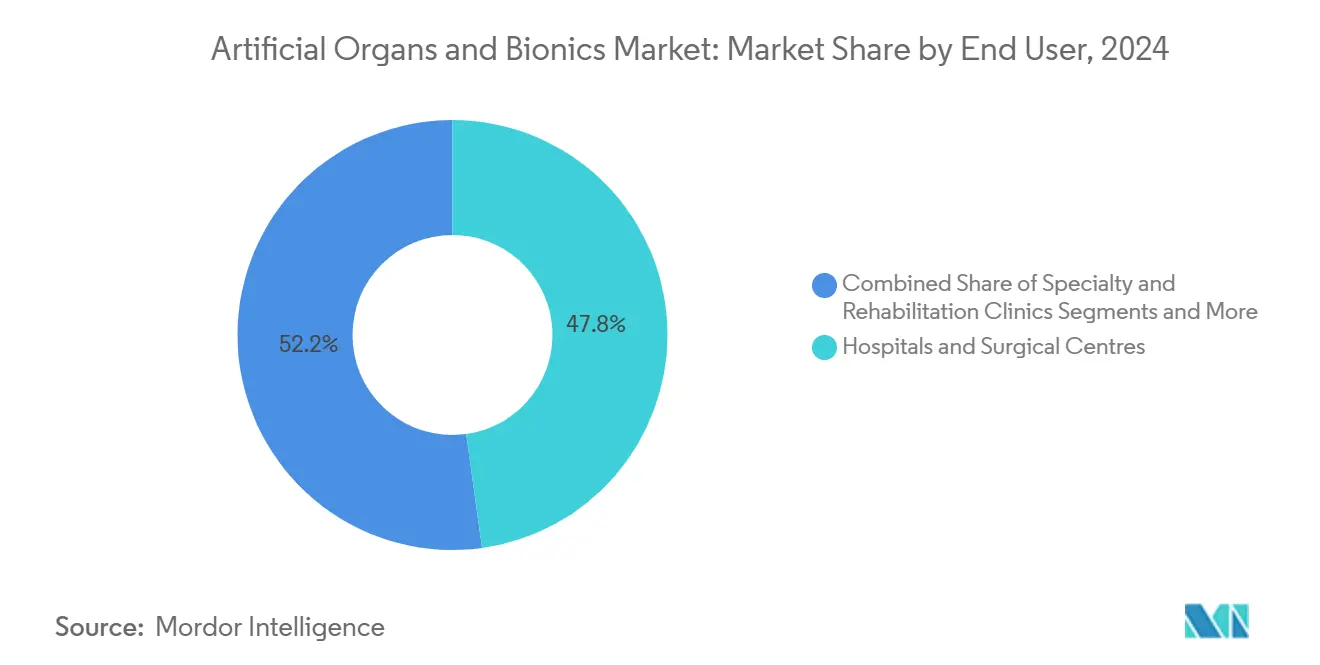

- По конечным пользователям больницы и хирургические центры составили 47,82% размера рынка искусственных органов и бионики в 2024 году, тогда как домашний уход и амбулаторные учреждения растут со среднегодовым темпом роста 9,26% в течение 2025-2030 годов.

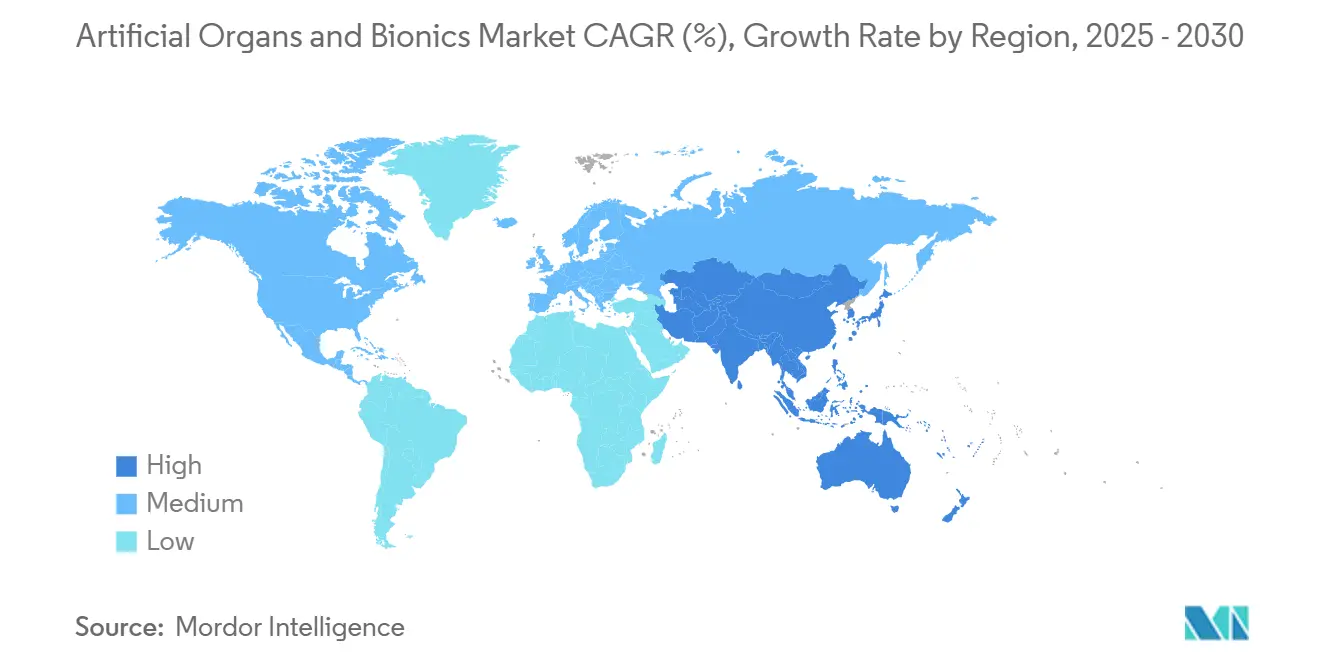

- По географии Северная Америка сохранила долю 38,82% рынка искусственных органов и бионики в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый региональный среднегодовой темп роста 10,62% до 2030 года.

Глобальные тенденции и инсайты рынка искусственных органов и бионики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрые достижения в биоматериалах, микроэлектронике и 3D-биопечати | +2.1% | Северная Америка, Европа, основные страны АТР | Средний срок (2-4 года) |

| Растущая заболеваемость хронической органной недостаточностью и инвалидностью | +1.8% | Глобально, сконцентрировано в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Нехватка донорских органов | +1.5% | Глобально, острая в развитых рынках | Средний срок (2-4 года) |

| Ускоренные регуляторные пути | +1.2% | Северная Америка и ЕС, расширение на АТР | Короткий срок (≤ 2 лет) |

| Финансируемые министерством обороны программы восстановления конечностей | +0.9% | Северная Америка и союзные нации | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хронической органной недостаточностью и инвалидностью

Дегенеративные заболевания увеличивают адресуемый пул для устройств поддержки сердца, заменителей почек и нейропротезов. Сердечно-сосудистые заболевания поражают 49 миллионов человек в ЕС, стимулируя спрос на системы механической циркуляторной поддержки. Испытания инсулин-продуцирующих iPS-клеток в Японии подчеркивают импульс к созданию биоискусственной поджелудочной железы для 139 000 местных пациентов с диабетом 1 типа. Стареющее население приводит к росту связанных с инсультом двигательных дефицитов, создавая почву для интерфейсов мозг-компьютер, которые восстанавливают общение и мобильность. Департамент по делам ветеранов США поддерживает 25 проектов, ориентированных на протезирование, в 2025 финансовом году, сигнализируя о продолжающемся долгосрочном спросе.

Нехватка донорских органов

Более 103 000 американцев ждут трансплантации; в Японии менее 3% пациентов с органной недостаточностью получают донорство от мертвого мозга, что усиливает спрос на альтернативы. Санкционированные FDA испытания свиных органов в 2025 году являются символическими для перехода к ксенотрансплантации. Устройства-мостики к трансплантации, такие как искусственное сердце Carmat Aeson, поддерживали жизнь 30 европейских пациентов в среднем 156 дней. Китайское педиатрическое искусственное сердце весом 45 граммов отвечает острой потребности в поддержке детского сердца.

Быстрые достижения в биоматериалах, микроэлектронике и 3D-биопечати

Команды Стэнфорда вырастили васкуляризированные органоиды сердца и печени, шаг к конструктам подходящего размера для использования человеком[1]Patrick Monahan, "Stanford Scientists Grow Vascularized Heart and Liver Organoids," med.stanford.edu. 3D-биопечатные печени, трансплантированные мышам, достигли 90% выживаемости, подтверждая концепцию напечатанных человеческих трансплантатов. Исследования интерфейса мозг-компьютер восстановили речь в реальном времени у пациентов с БАС. Химия поверхности гидрогелей подавляет воспалительные реакции, удлиняя срок службы имплантатов. Мягкие роботические сердца моделируют естественные паттерны сокращения, снижая риск тромбоза.

Финансируемые министерством обороны программы восстановления конечностей (после 2024 года)

Министерство обороны США выделило 141 млрд долларов США на НИОКР в 2025 финансовом году, направляя капитал в нейроинтерфейсы и высокопрочные протезы. DARPA ведет четыре активные инициативы по бионике, нацеленные на электродные массивы и кибернетические конечности. Агентство здравоохранения министерства обороны каталогизировало 120 случаев использования медицинского ИИ, многие из которых сосредоточены на удаленном мониторинге для продвинутых протезов. Военные технические требования ускоряют прочные, легкие материалы, которые позже входят в гражданские цепочки поставок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость процедуры и устройства | -1.4% | Глобально, остро на развивающихся рынках | Средний срок (2-4 года) |

| Проблемы биосовместимости и неисправности устройств | -0.8% | Глобально, регуляторное внимание в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Хрупкость цепочки поставок редкоземельных датчиков и чипов | -0.6% | Глобально, концентрированное влияние на производство в АТР | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедуры и устройства

Роботические колени могут достигать 51 000 долларов США, и частные страховщики часто ограничивают возмещение протезов, оставляя пациентов подверженными шестизначным расходам из собственного кармана. Закон о паритете Medicare в Колорадо иллюстрирует неравномерный прогресс в мандатах покрытия. Терапия полностью искусственным сердцем, включая операцию и последующее наблюдение, может превысить 500 000 долларов США на человека, ограничивая внедрение центрами с высокими ресурсами. Барьер стоимости острее на развивающихся рынках, где ставки возмещения отстают от цен на устройства.

Проблемы биосовместимости и неисправности устройств

Тромботические осложнения продолжают бросать вызов механическим циркуляторным устройствам, несмотря на режимы антикоагуляции. Ксенотрансплантат свиной почки не удался через четыре месяца, подчеркивая сохраняющиеся иммунологические препятствия. Предупреждения FDA о системных реакциях на определенные металлические имплантаты заставили пересмотреть дизайн суставных и сердечно-сосудистых устройств. Рубцовая ткань вокруг электродных массивов снижает точность сигнала, стимулируя исследования ультрамягких полимеров.

Анализ сегментов

По типу устройств: искусственные органы лидируют, несмотря на ускорение бионики

Искусственные органы заняли 70,26% рынка искусственных органов и бионики в 2024 году, поскольку нехватка трансплантатов поддерживала спрос на устройства поддержки желудочков и развивающиеся биоискусственные почки. Бионика показывает среднегодовой темп роста 8,25% до 2030 года, поддерживаемая миниатюризированными интерфейсами мозг-компьютер, которые теперь облегчают речь и тонкую моторику. Размер рынка искусственных органов и бионики только для сердечных устройств прогнозируется к расширению со среднегодовым темпом роста 7,8%, поддерживаемый прорывными тегами FDA для титановых полностью искусственных сердец.

Клинический импульс очевиден в системах почечной поддержки, где Roivios получил обозначение прорыва и готовит ключевые испытания в США. Биопечатные конструкты печени и генетически отредактированные свиные печени продвигаются через исследования ранней фазы, сигнализируя о глубине пайплайна. Рост нейро-бионики усиливается алгоритмами управления на основе ИИ, которые адаптируются за миллисекунды к намерениям пользователя. В совокупности эти инновации закрепляют долгосрочную видимость доходов на рынке искусственных органов и бионики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: имплантируемые системы набирают позиции благодаря инновациям

Носимые и экстракорпоральные платформы занимали долю 55,53% в 2024 году, однако имплантируемые растут быстрее со среднегодовым темпом роста 9,35%, поскольку биосовместимые полимеры, перезаряжаемые батареи и тонкопленочная электроника обеспечивают долгосрочную работу внутри тела. Пионеры кохлеарных имплантов продемонстрировали полностью имплантируемые устройства, которые устраняют внешние микрофоны, усиливая предложение рынка искусственных органов и бионики для дискретных терапий.

Безэлектродные кардиостимуляторы, такие как AVEIR DR от Abbott, показали 98,3% успеха имплантации, укрепляя доверие врачей[2]Abbott Laboratories, "AVEIR DR Clinical Data," abbott.com. Внешне, улучшенные ИИ слуховые аппараты теперь могут различать речь от 50 дБ фонового шума, расширяя релевантность носимых устройств. Интеграция беспроводной зарядки с полностью имплантированными LVAD удаляет перкутанные кабели, снижая риск инфекции и улучшая качество жизни. Такое перекрестное опыление идей поддерживает поток инвестиций в рынок искусственных органов и бионики.

По конечному пользователю: трансформация домашнего ухода стимулирует рост

Больницы занимали долю 47,82% в 2024 году, однако домашний уход и амбулаторные учреждения прогнозируются к расширению со среднегодовым темпом роста 9,26%, поскольку производители устройств встраивают чипы Bluetooth Low-Energy, облачную аналитику и предупреждения на основе ИИ. Размер рынка искусственных органов и бионики для амбулаторных каналов ожидается превысить 10 млрд долларов США к 2030 году, поддерживаемый реформами возмещения, которые теперь покрывают удаленное программирование кохлеарных имплантов и кардиостимуляторов.

Департамент по делам ветеранов пилотирует портативные экзоскелеты, которые пользователи калибруют через смартфон, демонстрируя, как удаленный мониторинг сокращает стационарную реабилитацию[3]Department of Veterans Affairs, "FY 2025 Prosthetics Research Projects," research.va.gov. Частные клиники, такие как сервисные центры Open Bionics, поддерживают индивидуальную подгонку гильз и обновления прошивки, укрепляя распределенную модель ухода. Достижения в беспроводной передаче энергии и облачных панелях управления поэтому перестраивают паттерны использования на рынке искусственных органов и бионики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила долю 38,82% рынка искусственных органов и бионики в 2024 году благодаря устоявшейся структуре ускоренного трека FDA и устойчивому венчурному финансированию. Инвесторы превысили 2 млрд долларов США в раскрытых сделках в США в течение 2024 года, половина из которых пошла на стартапы кардиальных и нейропротезных решений. Зрелая инфраструктура возмещения региона продолжает способствовать раннему принятию, однако чувствительность к цене растет, поскольку плательщики тщательно изучают экономическую эффективность.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,62%, катализируемым универсальной искусственной кровью Японии, которая поддерживает двухлетний срок хранения для всех типов крови. Тройной интегрированный интерфейс мозг-позвоночник Китая позволил пациентам с параплегией восстановить хождение по земле в течение недель, позиционируя отечественных игроков на передовом крае нейропротезирования. Инновации педиатрических устройств также примечательны: искусственное сердце весом 45 граммов, предназначенное для маленьких детей, заполнило жизненно важную нишу, укрепляя региональное клиническое лидерство.

Европа поддерживает роль технологического лидерства через такие компании, как Carmat, чье искусственное сердце Aeson получило маркировку CE в качестве терапии моста к трансплантации. Немецкие центры трансплантации сообщили о первой выписке полностью имплантируемого искусственного сердца на домашний уход, расширяя реальную валидацию. Параллельные инициативы в системах перфузии сохранения органов дополнительно сужают разрыв между спросом и предложением донорских органов, прочно удерживая Европу внутри квадранта высоких инноваций рынка искусственных органов и бионики.

Конкурентная среда

Рынок искусственных органов и бионики умеренно фрагментирован: топ-пять фирм держат значительную выручку, оставляя место для гибких специалистов. Поглощение Abiomed компанией Johnson & Johnson за 16,6 млрд долларов США подчеркивает стратегическую ценность проверенных кардиальных платформ. Приобретение BD подразделения критического ухода Edwards за 4,2 млрд долларов США и покупка Teleflex сосудистых активов BIOTRONIK за 760 млн евро (878,2 млн долларов США) иллюстрируют продолжающуюся концентрацию портфеля.

Бренды-челленджеры быстро масштабируются. BiVACOR получил 13 млн долларов США на продвижение своего легкого титанового искусственного сердца, которое обеспечивает пульсирующий поток с использованием магнитно-левитирующего ротора. Эндоваскулярный интерфейс мозг-компьютер Synchron обходит открытую хирургию мозга, получив исключение FDA для исследовательского устройства и способствуя дифференциации по безопасности. eGenesis переводит органы свиней с 10 генными редактированиями в первые испытания на людях после многообещающих данных на нечеловекообразных приматах, расширяя конкурентные параметры.

Действующие игроки сохраняют преимущество в масштабном производстве и регуляторном ноу-хау, однако меньшие инноваторы используют гибкость для захвата ниш, таких как педиатрические сердца и полностью имплантируемые кохлеарные системы. Слуховые аппараты на основе ИИ, экзоскелеты с дополненным ИИ и LVAD беспроводной связи следующего поколения демонстрируют, как программные возможности теперь формируют аппаратное лидерство на рынке искусственных органов и бионики.

Лидеры индустрии искусственных органов и бионики

-

Abiomed Inc

-

Boston Scientific Corporation

-

Ossur

-

Baxter International

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: OrganOx привлекла новое финансирование от Intuitive Ventures и Terumo Ventures для расширения своей платформы нормотермической перфузии печени, теперь используемой в более чем 5000 процедурах трансплантации.

- Март 2025: BiVACOR сообщила о пациенте, выжившем 105 дней на своем титановом полностью искусственном сердце перед получением донорского органа, установив рекорд долговечности для технологии.

- Февраль 2025: Abbott получил маркировку CE для AVEIR DR, первой двухкамерной безэлектродной системы кардиостимулятора.

Область глобального отчета о рынке искусственных органов и бионики

Согласно области отчета, искусственные органы - это механические устройства, которые могут временно или постоянно заменять орган тела. Эти устройства могут воспроизводить или усиливать естественную функцию органа. Бионика относится к замене или улучшению частей тела механическими аналогами. Рынок искусственных органов и бионики сегментирован по типу (искусственный орган и бионика) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для указанных сегментов.

| Искусственные органы | Искусственное сердце |

| Искусственная почка | |

| Искусственные легкие | |

| Искусственная печень | |

| Искусственная поджелудочная железа | |

| Другие | |

| Бионика | Бионика зрения |

| Бионика слуха | |

| Ортопедическая бионика | |

| Кардиальная бионика | |

| Нейральная бионика |

| Имплантируемые устройства |

| Носимые / экстракорпоральные устройства |

| Больницы и хирургические центры |

| Специализированные и реабилитационные клиники |

| Домашний уход и амбулаторные учреждения |

| Системы военного ухода и ухода за ветеранами |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Искусственные органы | Искусственное сердце |

| Искусственная почка | ||

| Искусственные легкие | ||

| Искусственная печень | ||

| Искусственная поджелудочная железа | ||

| Другие | ||

| Бионика | Бионика зрения | |

| Бионика слуха | ||

| Ортопедическая бионика | ||

| Кардиальная бионика | ||

| Нейральная бионика | ||

| По технологии | Имплантируемые устройства | |

| Носимые / экстракорпоральные устройства | ||

| По конечному пользователю | Больницы и хирургические центры | |

| Специализированные и реабилитационные клиники | ||

| Домашний уход и амбулаторные учреждения | ||

| Системы военного ухода и ухода за ветеранами | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка искусственных органов и бионики к 2030 году?

Ожидается, что рынок достигнет 45,29 млрд долларов США в 2030 году при траектории среднегодового темпа роста 7,20%.

Какой сегмент в настоящее время доминирует на рынке искусственных органов и бионики?

Искусственные органы лидируют с долей типа устройства 70,26%, движимые критическим спросом в поддержке сердца и почек.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Прорывы, такие как универсальная искусственная кровь Японии и интерфейсы мозг-позвоночник Китая, в сочетании с ростом инвестиций в здравоохранение, стимулируют среднегодовой темп роста 10,62% до 2030 года.

Как имплантируемые системы набирают популярность по сравнению с носимыми устройствами?

Достижения в биосовместимых материалах, беспроводной зарядке и миниатюризированной электронике обеспечивают полностью интернализированные решения, которые растут со среднегодовым темпом роста 9,35%.

Каковы основные вызовы, ограничивающие более широкое принятие?

Высокие затраты на процедуры, препятствия биосовместимости и зависимость цепочки поставок от редкоземельных датчиков продолжают умерять рост, несмотря на сильный технологический импульс.

Какая недавняя регуляторная веха могла бы изменить конкурентную среду?

Одобрение FDA первых испытаний на людях генетически отредактированных органов свиней сигнализирует о потенциальном долгосрочном решении нехватки органов и новой конкурентной границе.

Последнее обновление страницы: