Размер и доля рынка систем механизированной добычи

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.9 Миллиардов долларов США |

| Размер Рынка (2030) | 20.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.20% CAGR |

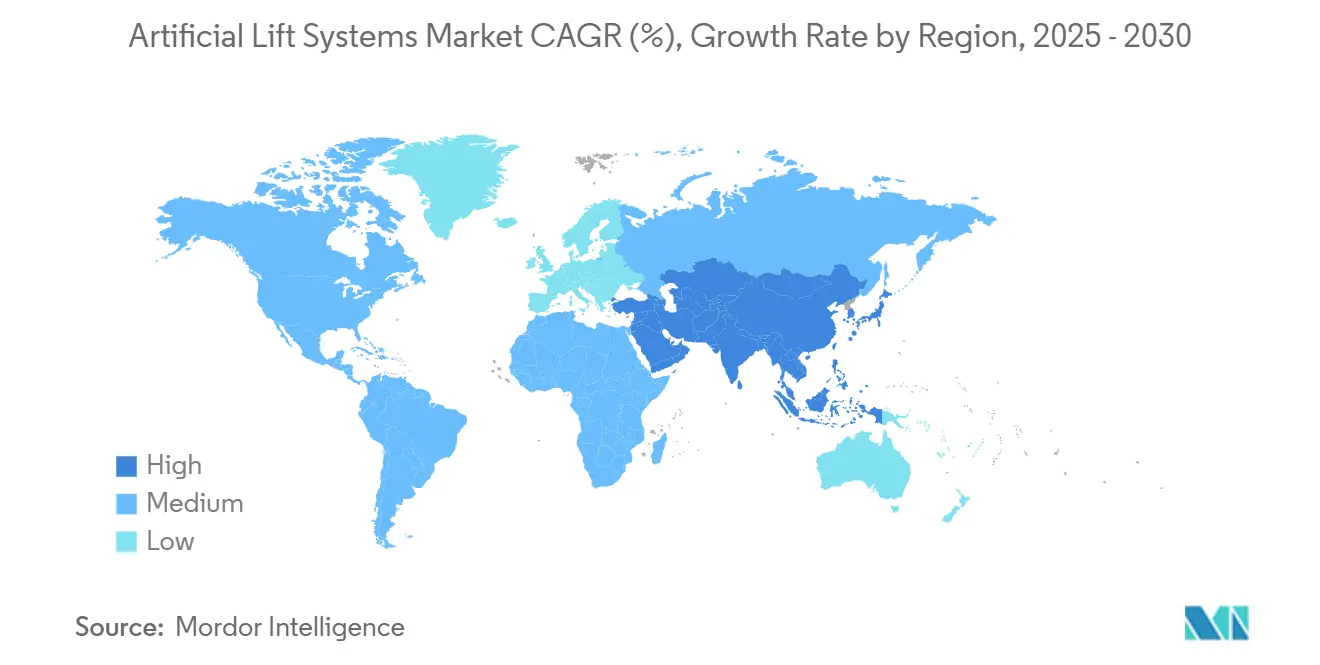

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

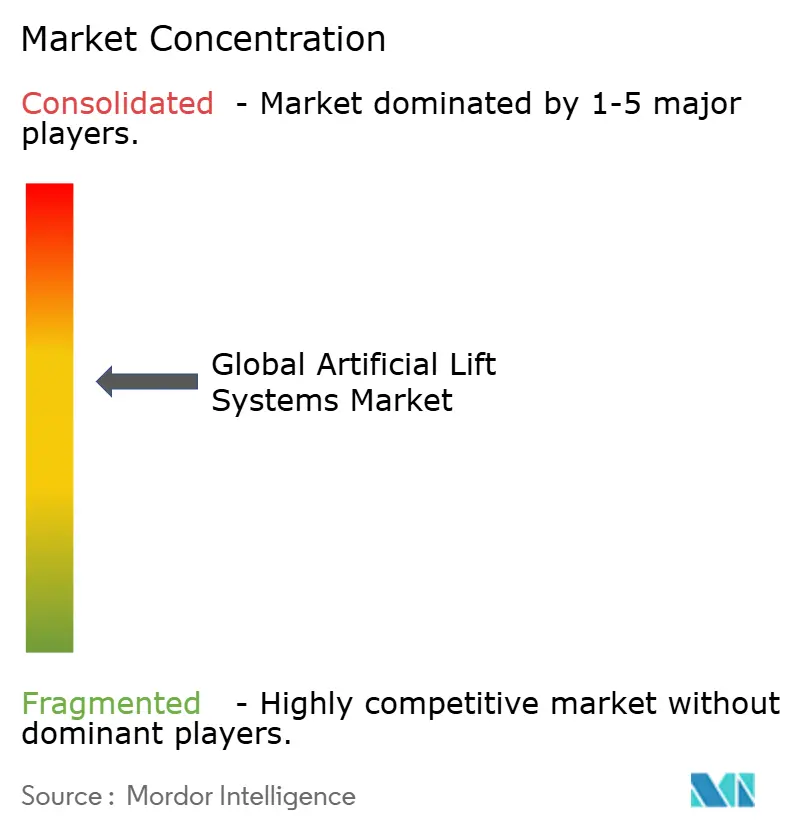

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка систем механизированной добычи от Mordor Intelligence

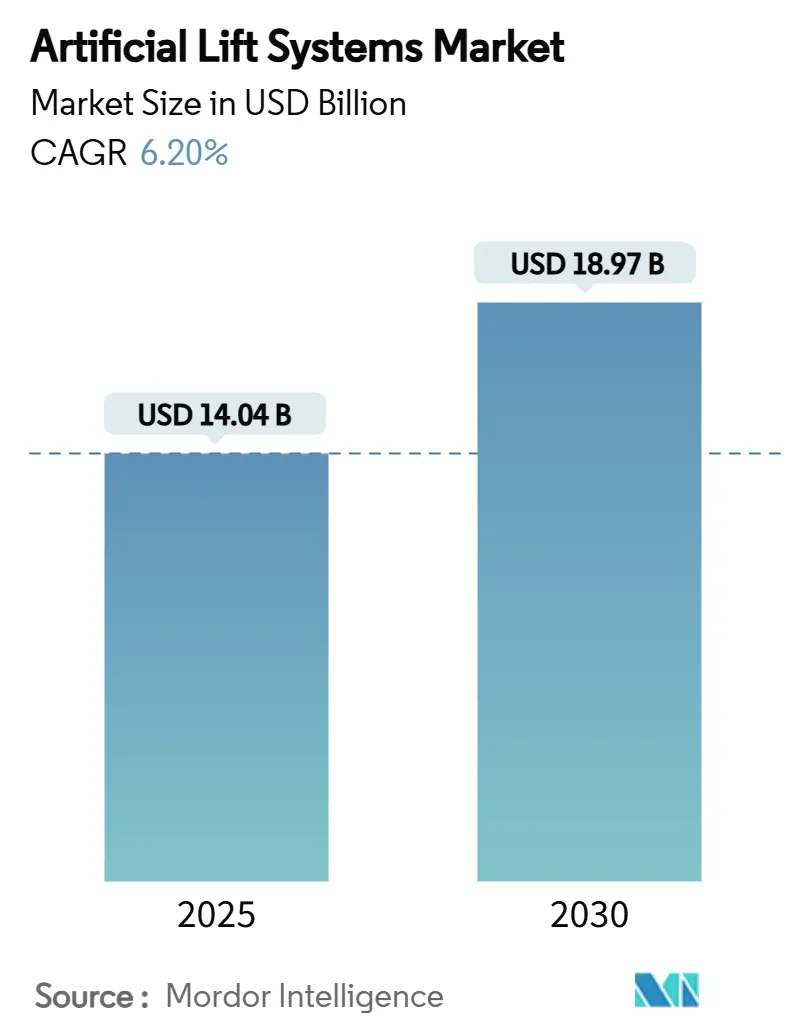

Размер рынка систем механизированной добычи оценивается в 14,04 млрд долларов США в 2025 году и, как ожидается, достигнет 18,97 млрд долларов США к 2030 году при среднегодовом темпе роста 6,20% в течение прогнозного периода (2025-2030).

Рост смещается от быстрого наращивания мощностей к устойчивому повышению производительности, поскольку операторы используют технологии для извлечения большего количества нефти из существующих скважин, а не бурения новых. Горизонтальное бурение в сланцах, увеличение капитального ремонта зрелых месторождений и платформы цифровой оптимизации остаются основными двигателями спроса. Двигатели с постоянными магнитами, частотные приводы с поддержкой ИИ и эластомеры с увеличенным сроком службы повышают время работы и снижают затраты на электроэнергию. Слияния, такие как сделка SLB с ChampionX, показывают, как масштаб и интеграция данных теперь являются основными конкурентными преимуществами.

Ключевые выводы отчета

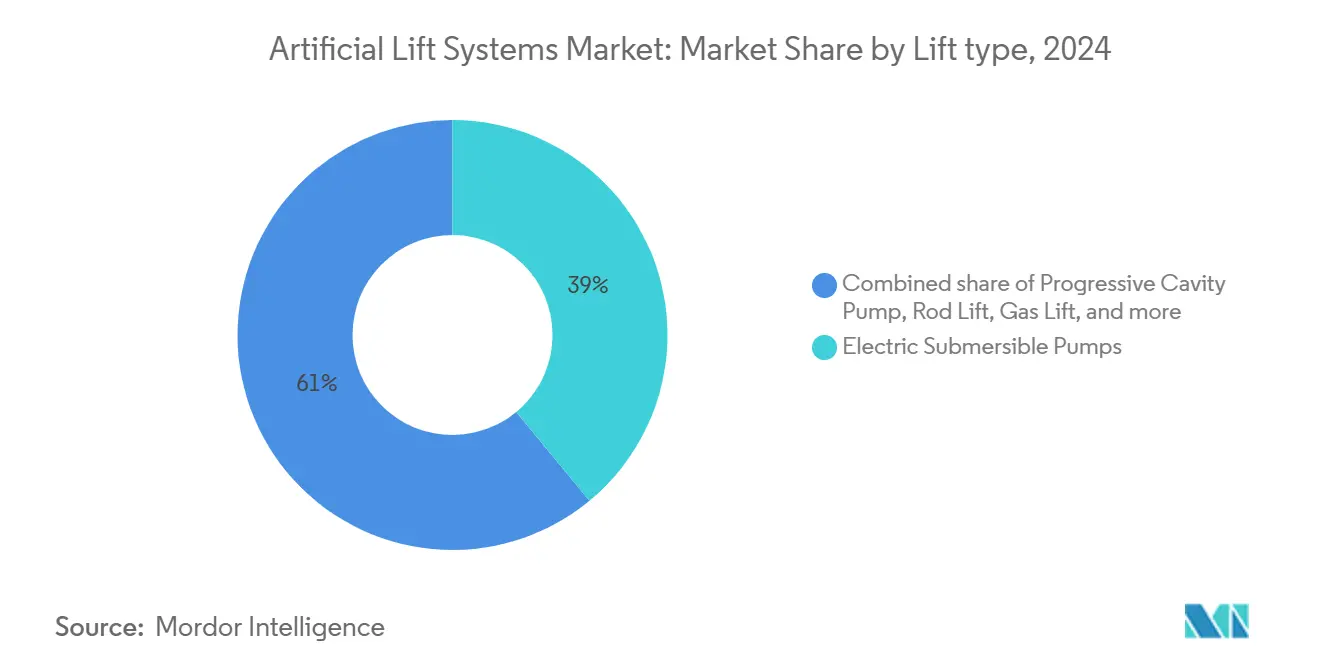

- По типу подъема электроцентробежные насосы (ЭЦН) лидировали с 39% доли рынка систем механизированной добычи в 2024 году; винтовые насосы (ВН) планируют расти со среднегодовым темпом роста 8% до 2030 года.

- По ориентации скважины горизонтальные скважины составили 50% размера рынка систем механизированной добычи в 2024 году и, как прогнозируется, будут расширяться со среднегодовым темпом роста 6,5% до 2030 года.

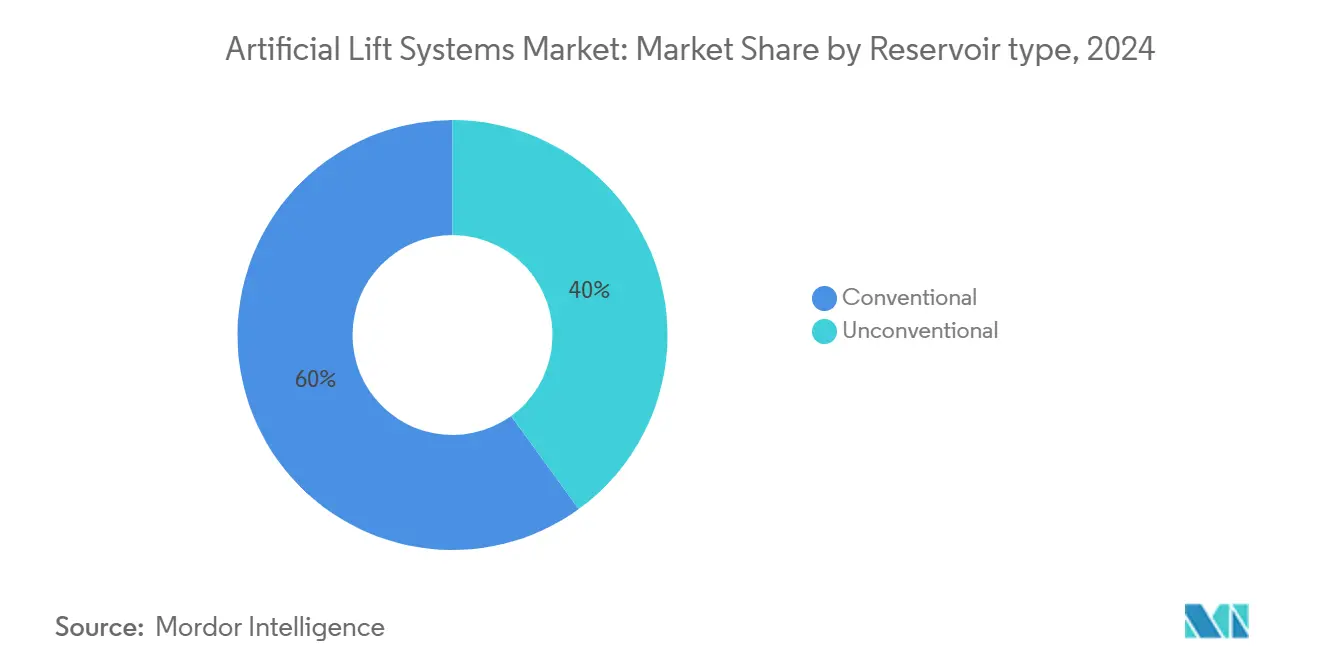

- По типу коллектора нетрадиционные формации показали наивысший рост со среднегодовым темпом роста 9%, в то время как традиционные коллекторы сохранили 60% долю выручки в 2024 году.

- По применению наземные установки представляли 66% размера рынка механизированной добычи в 2024 году, в то время как морские установки развиваются со среднегодовым темпом роста 9,5% до 2030 года.

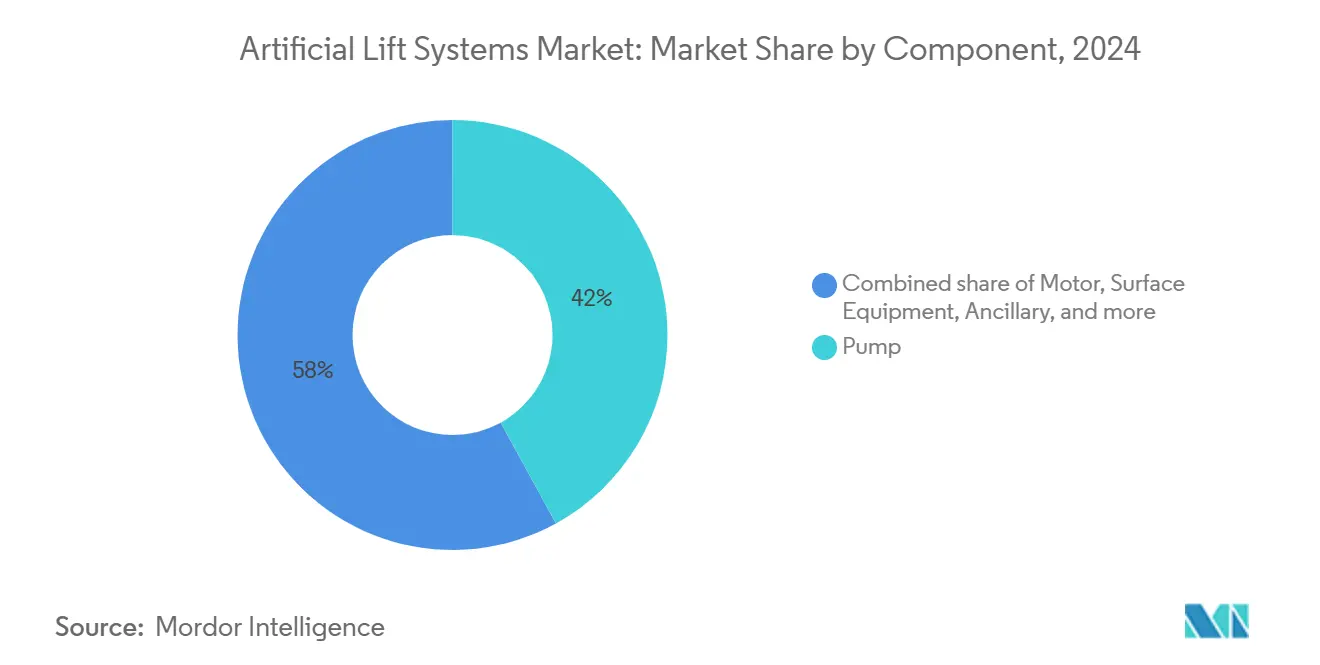

- По компонентам насосные агрегаты генерировали 42% выручки 2024 года и прогнозируются к росту со среднегодовым темпом роста 7%.

- По услугам установка и ввод в эксплуатацию составили 47% выручки 2024 года; услуги оптимизации и мониторинга растут со среднегодовым темпом роста 7%.

- По географии Северная Америка захватила 36% доли выручки в 2024 году; регион Ближнего Востока и Африки является самым быстрорастущим со среднегодовым темпом роста 7,2% до 2030 года.

Тенденции и аналитика глобального рынка систем механизированной добычи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Восходящий цикл в расходах на восстановление зрелых скважин | +1.20% | Глобально, концентрация в Северной Америке и на Ближнем Востоке | Среднесрочный (2-4 года) |

| Быстрое горизонтальное бурение в нетрадиционных коллекторах | +0.90% | Северная Америка, Аргентина Вака Муэрта, Китай | Краткосрочный (≤ 2 лет) |

| Цифровизация оптимизации подъема (частотные приводы с поддержкой ИИ) | +0.80% | Глобально, раннее принятие в Северной Америке и на Ближнем Востоке | Долгосрочный (≥ 4 лет) |

| Переход к более глубоким морским пре-солевым месторождениям | +0.70% | Бразилия, Гайана, Западная Африка | Среднесрочный (2-4 года) |

| ESG-обусловленный спрос на энергоэффективные системы подъема | +0.50% | Глобально, регуляторное давление в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Нишевое переоборудование геотермальных ЭЦН колонн | +0.20% | Глобально, концентрация в геотермально активных регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Восходящий цикл восстановления зрелых скважин

Операторы перенаправляют капитал на получение большего количества баррелей из стареющих скважин, поскольку капитальный ремонт стоит на 60-70% меньше, чем новое бурение, и обеспечивает внутреннюю норму доходности выше 30%. Только Saudi Aramco выделила 3,5 млрд долларов США на оптимизацию добычи с использованием ИИ в 2024 году, подчеркивая долгосрочные обязательства по продлению срока службы активов. (1)Источник: OilPrice Staff, "Saudi Aramco Bets on AI for Production Optimization," oilprice.com Инженеры по добыче сообщают, что добавление правильной системы механизированной добычи может продлить продуктивную жизнь скважины на 15-20 лет и отсрочить обязательства по ликвидации. Сервисные компании видят стабильный спрос, поскольку деятельность на зрелых месторождениях менее чувствительна к колебаниям цен на нефть, чем разведка новых месторождений. Сохранение цен на сырую нефть выше 60 долларов США за баррель поддерживает этот драйвер, хотя более низкие цены замедлят высвобождение капитала.

Горизонтальное бурение в нетрадиционных коллекторах

Сланцевые участки второго уровня теперь переходят к фазе разработки, и их крутые кривые падения заставляют развертывать подъемные системы в течение 12-18 месяцев после первой нефти. Аргентинская Вака Муэрта достигла 757 122 баррелей в день в декабре 2024 года, требуя сложных подъемных систем для растущего инвентаря горизонтальных скважин. Инструменты машинного обучения улучшают прогнозирование забойного давления и снижают переразмеривание оборудования на 25-30%. Раннее внедрение подъемных систем в китайском бассейне Ордос поддерживает цели добычи плотного газа и поддерживает экономическую жизнеспособность при 40 долларах США за баррель. Эти факторы в совокупности расширяют адресный рынок систем механизированной добычи в нетрадиционном секторе далеко за пределами Северной Америки.

Цифровизация оптимизации подъема (частотные приводы с поддержкой ИИ)

Частотные приводы с поддержкой ИИ и облачная аналитика перемещают управление подъемом от реактивного к предиктивному. Автоматизированные системы управления газлифтом ExxonMobil увеличили добычу на 2,2% на 1300 скважинах без дополнительной команды. Алгоритмы на периферии теперь согласовывают поверхностную мощность, забойные датчики и данные коллектора в реальном времени, экономя 20-30% энергии. Halliburton и Baker Hughes упаковывают эти алгоритмы с гарантиями на оборудование, переводя коммерческие модели на сервис, основанный на результатах. Барьеры включают устаревшие информационные силосы и нехватку специалистов по данным, разбирающихся в полевых операциях, но быстрое тиражирование после закладки основ ограничивает окно преимущества первопроходца.

Переход к более глубоким морским пре-солевым разработкам

Бразильский бум добычи пре-солевых залежей и ускоренные проекты Гайаны требуют систем, которые выдерживают высокое давление и температуру в течение пяти с лишним лет. Интегрированный сервисный контракт SLB на 800 млн долларов США с Petrobras подчеркивает спрос на подводное наддувное оборудование и электрические интервальные регулирующие клапаны, которые снижают потребность в вмешательстве. Морские операторы принимают цены на подъемное оборудование, превышающие в 300-400% наземные, когда они снижают незапланированные капитальные ремонты, превышающие 10 млн долларов США за работу. Электрическая архитектура также согласуется с корпоративными целями снижения углеродного следа за счет устранения гидравлических жидкостей и возможности оптимизации мощности верхних строений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Циклы сжатия CAPEX из-за волатильных цен на сырую нефть | -1.10% | Глобально, остро в чувствительных к ценам регионах | Краткосрочный (≤ 2 лет) |

| Высокие затраты на капитальный ремонт в сверхглубоководных условиях | -0.60% | Морские регионы, Бразилия, Мексиканский залив, Западная Африка | Среднесрочный (2-4 года) |

| Узкие места в цепочке поставок специальных эластомеров | -0.40% | Глобально, производство сосредоточено в Азии | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированной рабочей силы для модернизации автоматизации | -0.30% | Глобально, остро в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Циклы сжатия CAPEX из-за цен на сырую нефть

Когда Brent падает ниже 60 долларов США за баррель, операторы откладывают бюджеты на механизированную добычу до 30%, как было видно в 2020 году. Несмотря на новые модульные колонны, которые можно устанавливать поэтапно, горизонты окупаемости 18-24 месяца все еще выглядят рискованными на нестабильных рынках. Аналитики ожидают скромного дальнейшего снижения затрат на скважины на 1% в 2025 году, что не полностью противодействует ценовой неопределенности.(2)Источник: American Oil & Gas Reporter, "Well-Cost Outlook 2025," aogr.com Поставщики реагируют, предлагая аренду и контракты, основанные на производительности, но условия банковского кредитования остаются привязанными к товарным прогнозам, ограничивая доступность капитала во время спадов.

Высокие затраты на капитальный ремонт в сверхглубоководных условиях

Вмешательство в глубоководную систему механизированной добычи может стоить 5-15 млн долларов США против 200 000 долларов США на суше, поэтому операторы растягивают цели срока службы до 7-10 лет. Необходимые специальные суда стоят 500 000-800 000 долларов США в день, делая надежность превосходящим критерием покупки. Извлекаемые системы, такие как AccessESP компании Baker Hughes, снижают частоту капитального ремонта, но несут премии по цене 40-60%. Экономика ухудшается за пределами 2000 метров глубины воды, откладывая установку механизированной добычи до трех лет после начала добычи.

Сегментный анализ

По типу подъема: лидерство ЭЦН сталкивается с импульсом ВН

Электроцентробежные насосы сохранили 39% выручки в 2024 году, подтверждая их универсальность для расходов от 100 до 30 000 баррелей в день. Винтовые насосы, однако, развиваются со среднегодовым темпом роста 8%, поскольку их однороторная конструкция обрабатывает тяжелую нефть и песок без быстрого износа. Гибрид PowerEdge ESPCP компании SLB теперь сочетает надежность ЭЦН с толерантностью ВН к абразивам, снижая выбросы CO₂ на 55%.

Штанговый подъем все еще закрепляет унаследованные наземные скважины из-за низких эксплуатационных расходов, в то время как газлифт превосходен в морских условиях, где ценится минимальное забойное оборудование. Гидравлические поршневые и струйные насосы остаются в нишевых, песчанистых или удаленных средах. Плунжерный подъем очищает жидкости в низконапорных газовых скважинах. Направление идет к гибридным пакетам, которые объединяют два или более метода, предоставляя операторам индивидуальные решения по мере созревания коллекторов. Поскольку двигатели с постоянными магнитами повышают эффективность ЭЦН на 20%, поставщики ожидают более жесткой конкуренции между платформами ЭЦН и ВН на прогнозном горизонте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По ориентации скважины: горизонтальные скважины повышают технический уровень

Горизонтальные скважины обеспечили 50% выручки рынка механизированной добычи 2024 года и будут расширяться со среднегодовым темпом роста 6,5% до 2030 года. Их сложные режимы потока стимулируют инновации в газообрабатывающих сепараторах и тонких ступенях ЭЦН, которые подходят для более плотных заканчиваний. Двигатели с постоянными магнитами достигли 11% внедрения в горизонтальных скважинах в 2024 году, поскольку они обеспечивают более высокую мощность в более коротких корпусах, что является активом там, где пространство ствола скудно.

Вертикальные скважины остаются жизненно важными в традиционных провинциях, которые ценят проверенное оборудование и низкую стоимость вмешательства. Стандартизация в инструментах горизонтального заканчивания сузила разрыв в стоимости установки, но горизонтальные скважины по-прежнему несут на 150-200% более высокие затраты на механизированную добычу. Автономные устройства контроля притока теперь сокращают обводненность более чем на 80% в горизонталях, продлевая срок службы насоса и сокращая кривые затрат на подъем. Эта технологическая петля обратной связи усиливает переход к горизонталям даже в регионах, которые когда-то доминировали вертикальные производители.

По типу коллектора: рост нетрадиционных продолжается

Традиционные месторождения удержали 60% продаж 2024 года, но нетрадиционные коллекторы растут быстрее всего со среднегодовым темпом роста 9% по мере распространения сланцев, плотной нефти и плотного газа. Быстрое раннее снижение заставляет устанавливать механизированную добычу в течение 12-18 месяцев по сравнению с пятью годами для традиционных скважин. Программное обеспечение машинного обучения теперь точно настраивает размеры подъемников, снижая преждевременные сбои на 25-30% в сланцевых условиях.

Сланцевый газ требует двухрежимных газлифтных/нагнетательных компрессоров для сдерживания загрузки жидкости. По мере того как цены безубыточности падают до 40 долларов США за баррель, больше маргинальных площадей проходит отбор, расширяя рынок систем механизированной добычи. Традиционные проекты по-прежнему требуют наивысшего капитала, но нетрадиционные баррели добавляют объем и данные, которые сервисные компании используют для совершенствования предиктивных моделей, принося пользу обоим классам коллекторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: морская премиализация ускоряется

Наземные месторождения генерировали 66% выручки 2024 года из-за более низких логистических затрат и возможности часто точно настраивать параметры подъема. Морской сегмент, хотя и меньший, растет со среднегодовым темпом роста 9,5%, поскольку Бразилия, Гайана и Западная Африка санкционируют более глубокие проекты, требующие долгосрочного подводного наддува отрасли систем механизированной добычи. Морские колонны получают премии по цене 300-400%, поскольку сбой запускает дорогую мобилизацию буровой установки или судна.

Подводный наддув является выдающимся карманом роста морского сектора. Недавняя награда SLB от Petrobras за закачку сырой морской воды иллюстрирует, как эти системы сокращают сложность верхних строений и выбросы. Тенденции электрификации благоприятствуют полностью электрической подводной архитектуре, устраняя гидравлические линии и позволяя удаленные обновления, которые сокращают воздействие на персонал. Эта премиализация компенсирует более низкие объемы единиц и стимулирует устойчивый рост доходов.

По компонентам: эффективность насоса занимает центральное место

Насосные агрегаты составили 42% выручки рынка систем механизированной добычи в 2024 году и будут расти со среднегодовым темпом роста 7%, поскольку двигатели с постоянными магнитами, абразивостойкие покрытия и многофазные конструкции ступеней продлевают среднее время между отказами. Гибридный двигатель TrueSync компании Halliburton обеспечивает повышение эффективности на 20%, поддерживая синхронное вращение в условиях экстремальных нагрузок и температур.

Частотные приводы и цифровые контроллеры видят быстрое внедрение, поскольку оптимизация производства зависит от аналитики в реальном времени. Поверхностное оборудование интегрирует облачную связность, а вспомогательные части, такие как секции уплотнений, встраивают датчики, которые передают данные о состоянии в удаленные центры. Волоконно-оптический мониторинг, типичный для SureCONNECT FE компании Baker Hughes, обеспечивает непрерывную забойную обратную связь без извлечения колонны. Эти достижения снижают полевые бригады и поддерживают сервисные контракты, основанные на результатах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По услугам: цифровое техобслуживание перекладывает риск

Установка и ввод в эксплуатацию составили 47% выручки от услуг 2024 года, но платформы оптимизации и мониторинга набирают 7% в год. Приобретение ChampionX компанией Artificial Lift Performance Limited показывает, как аналитика укрепляет традиционный портфель услуг.

Решения предиктивного обслуживания теперь предупреждают о сбоях за 30-60 дней вперед, сокращая простои до 50%. Поставщики все чаще гарантируют баррели, а не время работы, согласовывая стимулы с операторами. Центры удаленных операций наблюдают за тысячами скважин, отправляя бригады только тогда, когда аналитика срабатывает. Этот сдвиг сокращает затраты на рабочую силу и компенсирует нехватку техников в Северной Америке и Европе.

Географический анализ

Северная Америка обеспечила 36% доли рынка систем механизированной добычи в 2024 году, опираясь на плодородные сланцевые месторождения и культуру быстрого внедрения технологий. SLB сообщила о 400% улучшении срока службы ЭЦН в бассейне Пермь после объединения конструкций газообработки с инженерными заканчиваниями. Автоматизация помогает противостоять региональной нехватке рабочей силы, но нехватка квалифицированных бригад и специальных эластомеров остается узким местом для рынка систем механизированной добычи. Рынок движется к оптимизационным услугам, а не к новому оборудованию, поскольку инфраструктура созревает.

Ближний Восток и Африка является самым быстрорастущим регионом со среднегодовым темпом роста 7,2%, движимым 730 млрд долларов США в расходах на добычу до 2030 года и конвейером проектов повышения нефтеотдачи. Программа RoboWell ADNOC сократила использование газлифта на 30%, выявив аппетит региона к высококачественным цифровым решениям. Национальные нефтяные компании объединяют обязательства по НИОКР с крупными закупочными партиями, закрепляя долгосрочные сервисные отношения, которые благоприятствуют интегрированным поставщикам.

Рост Южной Америки вращается вокруг аргентинской Вака Муэрта и бразильских пре-солевых месторождений. Контракты SLB на 1 млрд долларов США с Petrobras демонстрируют уверенность в долгосрочных системах наддува, которые выдерживают коррозионный CO₂ и H₂S. Гайана превысит 800 000 баррелей в день к 2025 году, еще больше увеличивая спрос на подводные подъемные пакеты. Соглашения о передаче технологий нацелены на создание местных центров поставок, сокращая сроки поставки и способствуя формированию квалифицированных кадров.

Конкурентная среда

Рынок систем механизированной добычи показывает умеренную консолидацию, поскольку крупные сервисные компании объединяют аналитику, химикаты и оборудование для получения целостных контрактов на добычу. Приобретение ChampionX компанией SLB за 7,8 млрд долларов США создает самый широкий портфель оптимизации производства в отрасли и нацелено на 400 млн долларов США ежегодных синергий. Baker Hughes и Halliburton противостоят дорожными картами электрификации и автономными контрольными комплексами, которые обещают более низкую углеродоемкость и более высокое время работы.

Конкурентное преимущество теперь основывается на данных, а не на стали; компании, которые собирают телеметрию в реальном времени и совершенствуют предиктивные алгоритмы, контролируют повторяющиеся доходы от услуг. ЭЦН Upwing Energy с магнитными упорными подшипниками мог бы разрушить установленные конструкции, устранив трение и тепло, иллюстрируя, как появляющиеся специалисты вырезают ниши. (3)Источник: Upwing Energy, "Active Magnetic Bearing ESP Technology," upwingenergy.com Подача патентов на двигатели с постоянными магнитами, волоконно-оптическое зондирование и замкнутые рабочие процессы ИИ продолжает расти, подтверждая устойчивую интенсивность НИОКР.

Стресс цепочки поставок для специальных эластомеров и электроники сохраняется, ограничивая краткосрочный выпуск и благоприятствуя вертикально интегрированным поставщикам на рынке систем механизированной добычи. Региональные конкуренты в Китае и России инвестируют в отечественные моторные заводы для хеджирования геополитических рисков. В целом, конкуренция смещается к контрактам, основанным на результатах, в которых поставщики берут на себя риск производительности, в то время как операторы сосредотачиваются на распределении капитала.

Лидеры отрасли систем механизированной добычи

Halliburton Company

Schlumberger Limited.

Weatherford International Ltd

Baker Hughes Co

Dover Corp

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Schlumberger, глобальная многонациональная компания нефтесервисных услуг, получила регулятивное разрешение на закрытие приобретения ChampionX, создавая крупнейшую интегрированную платформу оптимизации производства.

- Апрель 2025: Baker Hughes представила полностью электрические цементировочные установки Hummingbird, интервальные клапаны SureCONTROL Plus и полностью электрические подводные системы, нацеленные на снижение выбросов.

- Январь 2025: Baker Hughes представила волоконно-оптическую систему мокрого подключения SureCONNECT FE для непрерывного забойного мониторинга.

- Декабрь 2024: OneSubsea компании SLB получила контракт с Petrobras на поставку двух подводных систем закачки сырой морской воды (RWI) для месторождения Búzios, повышающих эффективность производства и снижающих выбросы парниковых газов.

Область охвата отчета о глобальном рынке систем механизированной добычи

Отчет о рынке систем механизированной добычи включает:

| Электроцентробежные насосы (ЭЦН) |

| Винтовые насосы (ВН) |

| Штанговый подъем (балансирный, штанговый) |

| Газлифт |

| Гидравлические поршневые и струйные насосы |

| Плунжерный подъем |

| Другие нишевые системы (гидравлические погружные, капиллярные) |

| Горизонтальные скважины |

| Вертикальные скважины |

| Традиционные |

| Нетрадиционные (сланцевые/плотные) |

| Наземные |

| Морские |

| Насос |

| Двигатель |

| Частотный привод и системы управления |

| Поверхностное оборудование |

| Вспомогательное (датчики, секции уплотнений, пакеры) |

| Установка и ввод в эксплуатацию |

| Оптимизация и мониторинг |

| Техническое обслуживание, ремонт и капитальный ремонт (MRO) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальные страны Ближнего Востока и Африки |

| По типу подъема | Электроцентробежные насосы (ЭЦН) | |

| Винтовые насосы (ВН) | ||

| Штанговый подъем (балансирный, штанговый) | ||

| Газлифт | ||

| Гидравлические поршневые и струйные насосы | ||

| Плунжерный подъем | ||

| Другие нишевые системы (гидравлические погружные, капиллярные) | ||

| По ориентации скважины | Горизонтальные скважины | |

| Вертикальные скважины | ||

| По типу коллектора | Традиционные | |

| Нетрадиционные (сланцевые/плотные) | ||

| По применению | Наземные | |

| Морские | ||

| По компонентам | Насос | |

| Двигатель | ||

| Частотный привод и системы управления | ||

| Поверхностное оборудование | ||

| Вспомогательное (датчики, секции уплотнений, пакеры) | ||

| По услугам | Установка и ввод в эксплуатацию | |

| Оптимизация и мониторинг | ||

| Техническое обслуживание, ремонт и капитальный ремонт (MRO) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем механизированной добычи?

Рынок достигнет 14,04 млрд долларов США в 2025 году и прогнозируется достичь 18,97 млрд долларов США к 2030 году

Какой тип подъема лидирует на рынке сегодня?

Электроцентробежные насосы удерживают 39% выручки, сохраняя позицию лидера.

Почему винтовые насосы набирают обороты?

Их способность управлять тяжелой нефтью и абразивным песком стимулирует среднегодовой темп роста 8% до 2030 года.

Какой регион растет быстрее всего на рынке систем механизированной добычи?

Ближний Восток и Африка расширяются со среднегодовым темпом роста 7,2%, поддерживаемые 730 млрд долларов США инвестиций в добычу.

Как цифровизация меняет услуги механизированной добычи?

ИИ и частотные приводы увеличивают добычу на 2-4% и сокращают использование энергии до 30%, переводя сервисные контракты к гарантиям производительности.

Каково основное ограничение для внедрения морской механизированной добычи?

Затраты на капитальный ремонт в сверхглубоководных условиях в размере 5-15 млн долларов США за вмешательство делают надежность не подлежащей обсуждению.

Последнее обновление страницы: