Размер и доля рынка антикокцидиальных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

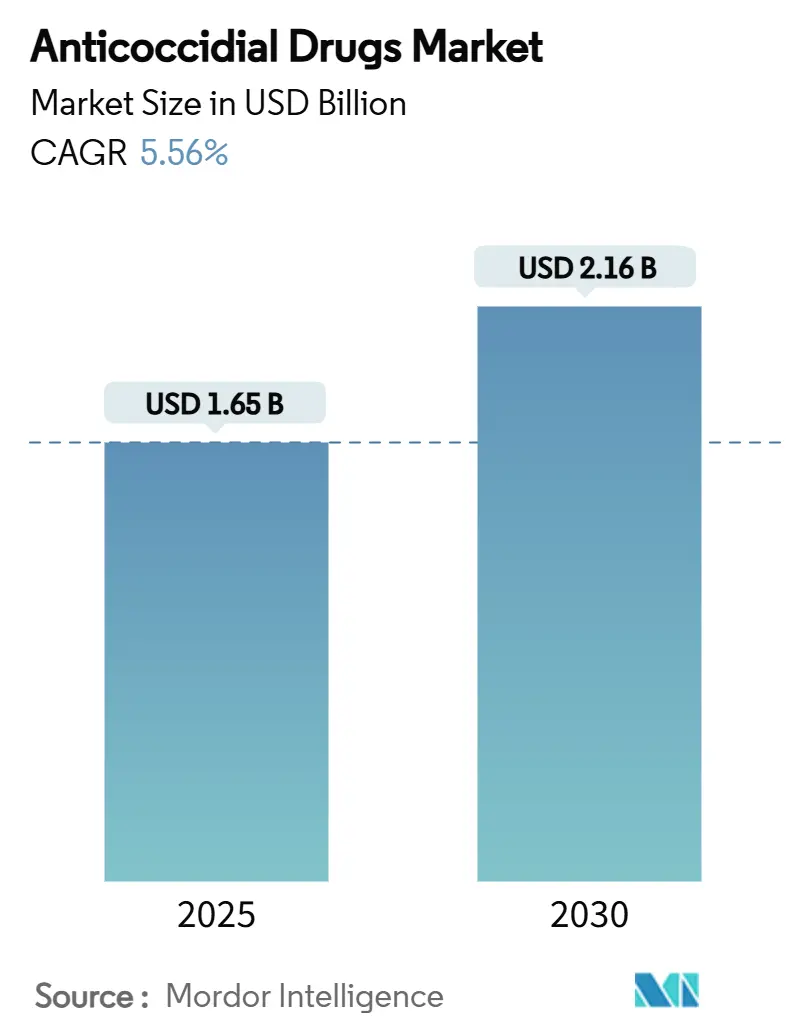

| Размер Рынка (2025) | 1.65 Миллиардов долларов США |

| Размер Рынка (2030) | 2.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка антикокцидиальных препаратов от Mordor Intelligence

Размер рынка антикокцидиальных препаратов достиг 1,65 млрд долл. США в 2025 году, и прогнозируется его рост до 2,16 млрд долл. США к 2030 году при среднегодовом темпе роста 5,56%. Растущий глобальный спрос на доступный животный белок, ужесточение требований к биобезопасности и все более сложные протоколы профилактического здоровья держат контроль кокцидиоза в центре внимания коммерческих производителей[1]"Глобальное экономическое влияние кокцидиоза в птицеводстве," Veterinary Research, veterinaryresearch.org. Северная Америка сохраняет лидирующие позиции, поскольку хорошо капитализированные производители регулярно внедряют ротационные программы и принимают новые составы раньше других регионов. Ботанические и фитогенные альтернативы набирают популярность, поскольку регулирующие органы тщательно изучают антимикробные кормовые добавки, а цифровые каналы заказов расширяют доступ к продуктам для ветеринаров и производителей. Конкурентная интенсивность умеренная; несколько диверсифицированных компаний в области здоровья животных используют интегрированные возможности производства, распределения и технического обслуживания для защиты доли рынка, однако небольшие новаторы находят свободные ниши в безостаточных и комбинированных терапиях, которые смягчают растущую лекарственную устойчивость.

Ключевые выводы отчета

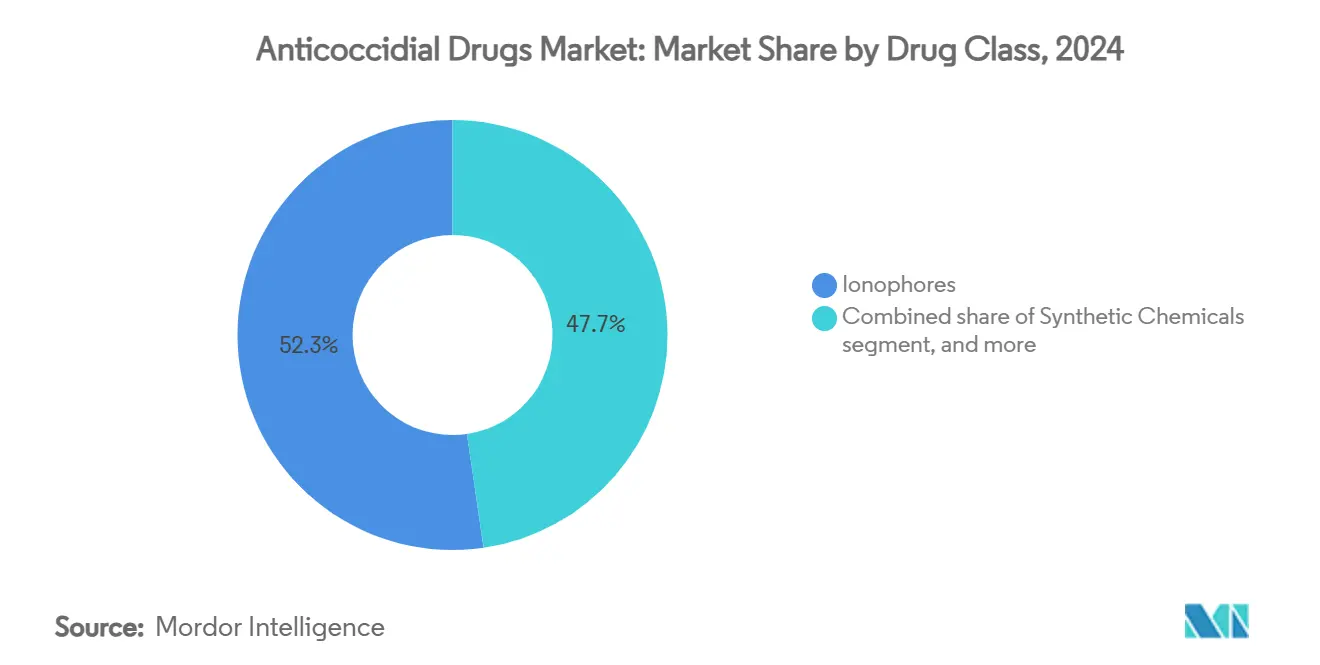

- По классу препаратов ионофоры лидировали с долей 52,34% в 2024 году, в то время как ботанические и фитогенные альтернативы прогнозируются к росту со среднегодовым темпом роста 7,65% до 2030 года.

- По действию препаратов кокцидиостатические продукты составили 68,54% выручки 2024 года, в то время как кокцидиоцидные предложения ожидаются к росту со среднегодовым темпом роста 7,86% с 2025 по 2030 год.

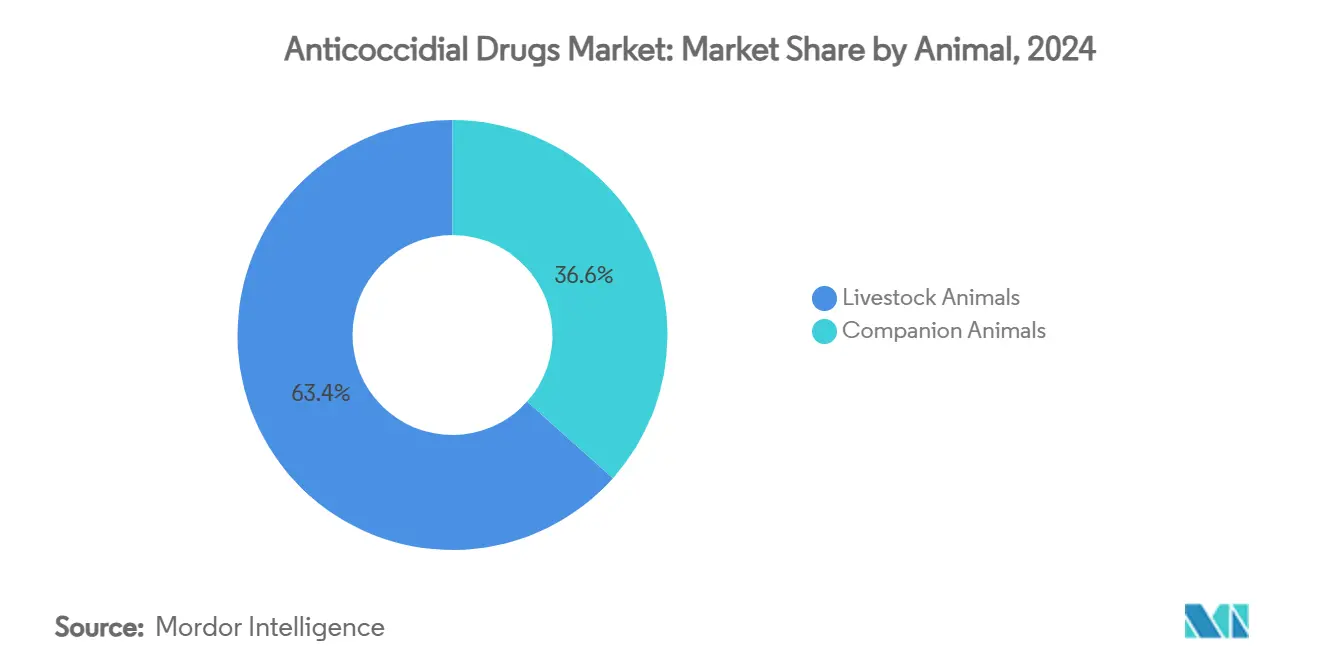

- По типу животных сельскохозяйственные животные составили 63,45% продаж 2024 года, и применения для домашних животных прогнозируются к самому быстрому расширению со среднегодовым темпом роста 8,54% за тот же период.

- По каналу распределения ветеринарные госпитали удерживали 41,45% спроса 2024 года, однако онлайн-аптеки ожидаются к показателю среднегодового темпа роста 8,65% до 2030 года.

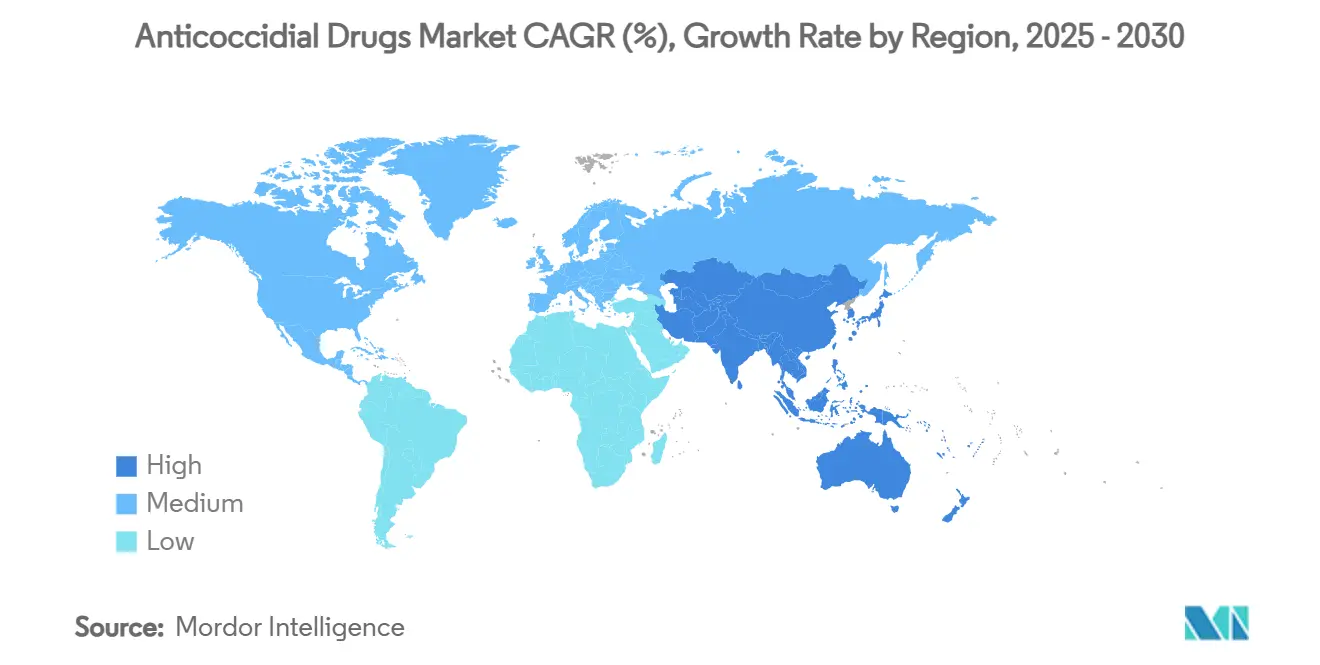

- По географии Северная Америка доминировала с долей 41,23% в 2024 году, в то время как Азиатско-Тихоокеанский регион настроен на достижение самого высокого регионального роста со среднегодовым темпом роста 6,54% до 2030 года.

Тенденции и аналитика глобального рынка антикокцидиальных препаратов

Анализ влияния движущих факторов

| Фактор | % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности кокцидиоза у птицы и скота | +1.2% | Глобально, особенно Азиатско-Тихоокеанский регион и Латинская Америка | Средний срок (2-4 года) |

| Расширение глобального производства животного белка | +1.0% | Развивающиеся рынки по всему миру | Долгий срок (≥4 лет) |

| Постоянные инновации в ветеринарных фармацевтических составах | +0.8% | Северная Америка и ЕС лидируют; внедрение расширяется в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Рост производственных мощностей коммерческого производства кормов на развивающихся рынках | +0.7% | Азиатско-Тихоокеанский регион, Африка и Латинская Америка | Долгий срок (≥4 лет) |

| Регулятивная поддержка медикаментозных кормовых добавок в регионах с высокой заболеваемостью | +0.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Короткий срок (≤2 лет) |

| Увеличение принятия превентивных практик управления здоровьем животных | +0.6% | Первоначальное внедрение на развитых рынках, распространение глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности кокцидиоза у птицы и скота

Недавние наблюдения показывают уровень инфицирования, превышающий 75% на корейских бройлерных фермах, с полевыми изолятами, устойчивыми к шести основным классам препаратов. Переходы к безклеточному и свободновыгульному содержанию повышают воздействие патогенов, поскольку птицы сталкиваются с более высокими экологическими нагрузками ооцист. Субклинические инфекции снижают рост до одной трети и ухудшают коэффициенты конверсии корма, подрывая и без того тонкие маржи производителей. Региональные программы мониторинга дополнительно показывают, что штаммы Eimeria быстро адаптируются к экологическому и фармакологическому давлению, сокращая эффективный срок службы более старых молекул. Эти тенденции усиливают спрос на ротационные схемы, двухрежимные комбинации и вакцинные добавки, которые поддерживают паразитарные нагрузки ниже ограничивающих производительность пороговых значений.

Расширение глобального производства животного белка

Прогнозируемый рост потребления мяса на 70% к 2050 году стимулирует быстрое наращивание мощностей, особенно в Азиатско-Тихоокеанском регионе и Африке. Объекты, такие как кормовой завод Chip Mong Group стоимостью 60 млн долл. США в Камбодже, иллюстрируют инвестиции в вертикально интегрированные системы, способные поддерживать продвинутые программы медикаментозных кормов. Производственные кластеры часто появляются в регионах, где ветеринарная инфраструктура отстает от спроса, что вызывает интерес к широкоспектральным, легко администрируемым антикокцидиальным вариантам. Политики в нескольких развивающихся рынках теперь ускоряют регистрации хорошо зарекомендовавших себя молекул для ускорения внутренней безопасности поставок и сокращения дорогостоящего импорта.

Постоянные инновации в ветеринарных фармацевтических составах

Исследования фитогенных соединений - таких как силимарин и эфирные масла, богатые эвгенолом, - показывают антикокцидиальные индексы, аналогичные синтетическим препаратам, но с более низким риском устойчивости[2]Poultry Science Association, "Эффективность смесей эфирных масел против кокцидиоза птиц," poultryscience.org. Пайплайны разработки все чаще включают самоамплифицирующие мРНК-вакцины, направленные на выработку надежного, штамм-нейтрального иммунитета у бройлеров. План запуска 20 продуктов Boehringer Ingelheim до 2026 года является примером поворота НИОКР сектора к носителям направленного высвобождения и эксципиентам, ориентированным на устойчивость. Поскольку новаторы сочетают множественные активные вещества в одной премиксе, они снижают сложность администрирования для кормовых заводов и улучшают соответствие на крупных коммерческих фермах.

Рост производственных мощностей коммерческого производства кормов на развивающихся рынках

Региональные кормовые заводы теперь интегрируют медикаментозные добавки с самого начала, внедряя системы контроля качества, необходимые для точного дозирования. Польская экспансия Brenntag подчеркивает более широкий толчок к размещению производства вблизи животноводческих центров, сокращая логистические затраты и обеспечивая более свежие, более индивидуализированные составы. Заводы с более высокой производительностью также ищут технические API, стимулируя спрос как на массовые ионофоры, так и на новые ботанические препараты. Растущая местная конкуренция поднимает планку для знаний по составлению, создавая косвенный барьер для входа для небольших или менее специализированных поставщиков.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулирования антимикробных кормовых добавок | -0.9% | ЕС возглавляет; политики распространяются по всему миру | Короткий срок (≤2 лет) |

| Растущая устойчивость к антикокцидиальным препаратам среди видов Eimeria | -1.1% | Глобально, наиболее остро в центрах интенсивного производства | Средний срок (2-4 года) |

| Потребительский сдвиг к безантибиотиковым и органическим продуктам животного происхождения | -0.6% | Северная Америка и Европа лидируют; тенденция появляется в АТЭС | Средний срок (2-4 года) |

| Нарушения цепочки поставок и волатильность цен на API | -0.4% | Глобально, большее влияние на производителей развивающихся рынков | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулирования антимикробных кормовых добавок

ЕС все чаще классифицирует ионофоры наряду с медицинскими важными антимикробными препаратами, вызывая ограничения использования и повышенные требования к ведению учета. Экономическое моделирование предполагает, что полный отказ от ионофоров в британском бройлерном производстве будет стоить производителям до 109,95 млн фунтов стерлингов в год и высвободит дополнительно 84 000 т CO₂, иллюстрируя широкие последствия политики. Расходы на соответствие наиболее тяжело ложатся на мелких держателей, которые не имеют сложных ротационных или вакцинационных программ. Результирующий рынок бифуркирует: премиальные бренды капитализируют на заявлениях только о вакцинах, в то время как традиционные операции лоббируют за продолжение, хотя и ограниченные, химические варианты.

Растущая устойчивость к антикокцидиальным препаратам среди видов Eimeria

Полевые данные из Китая связывают растущее использование кокцидиостатиков с более быстрым развитием устойчивости; серьезная устойчивость появляется, как только количество ооцист превышает 50 000 на грамм подстилки. Иранские исследования обнаруживают сниженную чувствительность ко всем тестируемым молекулам, включая новые синтетические препараты, сигнализируя о более широкой межклассовой адаптации[3]Saeed R. Hosseini et al., "Модели межклассовой устойчивости в иранских изолятах Eimeria," pubmed.ncbi.nlm.nih.gov. Поскольку только несколько семейств активных ингредиентов остаются коммерчески жизнеспособными, инновационный пайплайн с трудом поспевает за темпами. Производители, следовательно, поглощают более высокие затраты на мониторинг и штрафы за производительность, поскольку они жонглируют графиками ротации, комбинированными продуктами и нехимическими вариантами для поддержания эффективности.

Сегментный анализ

По классу препаратов: ионофоры остаются доминирующими, в то время как ботанические препараты ускоряются

Ионофоры захватили 52,34% доли рынка антикокцидиальных препаратов в 2024 году и продолжают поддерживать крупномасштабные птицеводческие программы, поскольку полувековые полевые данные подтверждают надежную производительность со сравнительно более медленным накоплением устойчивости. Размер рынка антикокцидиальных препаратов для ботанических препаратов сегодня мал, но растет быстрее любого другого класса со среднегодовым темпом роста 7,65%, траектория, стимулируемая потребительским спросом на птицу без остатков и ужесточающей позицией регулирующих органов по антимикробным препаратам. На практике производители все чаще накладывают фитогенные активные вещества на низкодозные ионофоры для продления циклов эффективности. Синтетические химикаты и сульфонамиды занимают зрелые позиции и сталкиваются с плоским спросом в регионах, где ротация препаратов полагается на установленные молекулы, в то время как производные триазина и специализированные комбинации обслуживают нишевые провалы. Регулятивные привратники, особенно FDA и EMA, приоритизируют одобрения комбинаций, которые демонстрируют синергетическую эффективность и четкие преимущества управления.

Модели принятия различаются регионально. Европейские фирмы активно инвестируют в ботанические портфолио для навигации по ограничениям ионофоров, в то время как американские интеграторы по-прежнему полагаются на монензин и салиномицин как основу ротации. Производители АТЭС принимают смешанные программы, интегрируя низкозатратные ионофоры с локально получаемыми растительными экстрактами для баланса экономики и соответствия экспортному рынку. По мере расширения доступности сырья и улучшения выходов экстракции разрывы в стоимости между ботаническими и химическими препаратами сужаются, поддерживая более широкое внедрение без жертвования целями маржи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По действию препаратов: предпочтение кокцидиостатических препаратов подчеркивает превентивный образ мышления

Превентивные программы отдают предпочтение кокцидиостатическим режимам, которые вместе составили 68,54% размера рынка антикокцидиальных препаратов в 2024 году. Постоянное воздействие низкого уровня подавляет патогенную репликацию и позволяет развитие иммунитета, согласуясь с отраслевой экономикой, которая вознаграждает предсказуемый средний ежедневный прирост над эпизодическим лечением. Кокцидиоцидные продукты, хотя и меньшие по доле, показывают бодрый среднегодовой темп роста 7,86%, поскольку они незаменимы при возникновении вспышек или когда ротационные схемы теряют эффективность. Производители регулярно сочетают статический продукт во время выращивания с коротким цидным импульсом перед убоем для сброса воздействия стада и сдерживания устойчивости.

Полевые исследователи отмечают, что определенные штаммы Eimeria остаются частично восприимчивыми к статическим препаратам, но проявляют толерантность к цидным молекулам, иллюстрируя сложность эволюции устойчивости. Следовательно, новаторы исследуют последовательные или одновременные комбинации для эксплуатации дифференциальной чувствительности. Регулятивная маркировка теперь поощряет явные превентивные против терапевтических заявлений, облегчая принятие решений ветеринарами и продвигая более рассудительное управление антимикробными препаратами в высокопроизводительных условиях.

По животным: сельскохозяйственные животные правят объемом; сегмент домашних животных записывает самый высокий среднегодовой темп роста

Сельскохозяйственные животные составили 63,45% спроса 2024 года, и только бройлерные цыплята составили наибольший подсрез, поскольку кокцидиоз оказывает самое крутое экономическое влияние в интенсивных птичниках. Тем не менее, назначения домашних животных ускоряются со среднегодовым темпом роста 8,54%, поскольку владельцы выбирают проактивные режимы желудочно-кишечного здоровья для собак и кошек. Фармацевтические разработчики адаптируют вкусные суспензии и жевательные таблетки, содержащие толтразурил или диклазурил, для улучшения приверженности в домашних условиях.

Видоспецифическая физиология и дозирование стимулируют разнообразие составов. Бычки получают долгодействующие ионы в рационах откормочных площадок, в то время как производители свиней отдают предпочтение водорастворимым премиксам, подходящим для систем финишинга "все в - все из". В противоположность этому, держатели мелких жвачных используют медикаментозные блоки во время пастбищного сезона. Диверсификация подчеркивает потребность производителей в гибких форматах представления и указывает на возможности для расширений этикетки, которые упрощают инвентарь, но соблюдают различные периоды отмены.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: цифровые платформы изменяют форму доступа и ценообразования

Ветеринарные госпитали удерживали 41,45% доли рынка антикокцидиальных препаратов в 2024 году, учитывая их центральную роль в выписке рецептов и планировании здоровья стада. Однако онлайн-аптеки прокладывают самый высокий рост со среднегодовым темпом роста 8,65%, отражая более широкий импульс электронной коммерции в области здоровья людей и животных. Приобретение Allivet компанией Tractor Supply Company демонстрирует толчок розничных торговцев к интеграции выполнения последней мили с теле-ветеринарными платформами, которые упрощают загрузки скриптов и автоматические пополнения.

Традиционные дистрибьюторы отвечают запуском гибридных моделей, которые позволяют ветеринарам размещать массовые заказы через веб-порталы, сохраняя при этом местное складирование для доставки точно в срок. Регулятивные агентства активно аудируют виртуальных продавцов для обеспечения соответствия требованиям рецептов, квотам контролируемых препаратов и отчетности фармаконадзора. В течение прогнозного горизонта ожидается растущее использование модулей отслеживания и прослеживания на основе блокчейна, которые добавляют прозрачность к онлайн-продажам медикаментозных кормовых добавок.

Географический анализ

Северная Америка сгенерировала наибольший региональный вклад с долей 41,23% в 2024 году. Высокие уровни коммерческой интеграции поддерживают рутинное использование антикокцидиальных препаратов, а стандарты фармаконадзора FDA устанавливают международные бенчмарки. США доминируют в региональной выручке благодаря своим обширным бройлерным и откормочным отраслям, которые регулярно принимают полноцикловые превентивные протоколы. Канада и Мексика укрепляют континентальный масштаб через трансграничные потоки живых птиц, кормовых ингредиентов и готовых фармацевтических препаратов, подчеркивая трехстороннюю цепочку поставок.

Азиатско-Тихоокеанский регион показывает самый быстрый прогресс со среднегодовым темпом роста 6,54% до 2030 года, поскольку прирост потребления белка пересекается с программами модернизации ферм. Китайские производители расширяют комплексы несушек и бройлеров, которые развертывают автоматическое дозирование и реже перерабатывают подстилку, что повышает базовый спрос на эффективные антикокцидиальные препараты. Поддерживаемые правительством инициативы во Вьетнаме, Индонезии и Индии направляют кредиты в новые кормовые заводы, внедряя медикаментозные корма в стандартные операционные процедуры.

Европа остается стратегически важной, несмотря на ограничения использования антимикробных препаратов. Производители поворачиваются к ботаническим смесям и протоколам вакцинации, а поставщики, которые могут документировать безостаточный статус, выигрывают премиальное размещение на полках. Строгие правила региона часто предвещают глобальные стандарты, делая европейскую валидацию критической для молекул, нацеленных на экспортные рынки.

Южная Америка и Ближний Восток и Африка вместе захватывают скромную, но растущую долю, поскольку птицеводческие интеграторы масштабируют операции. Валютная волатильность и неоднородная инфраструктура холодовой цепи умеряют внедрение новых продуктов, однако многонациональные компании все чаще размещают вторичную упаковку или премиксные объекты в Бразилии, Южной Африке и Заливе для сокращения времени выполнения заказов и локализации ценообразования.

Конкурентная среда

Концентрация рынка умеренная: Zoetis, Elanco, MSD Animal Health, Boehringer Ingelheim и Phibro коллективно составляют более половины глобальных продаж через обширные портфолио и распределительные сети. Эти лидеры активно инвестируют в управление жизненным циклом, выпуская термостабильные гранулы, водорастворимые пакеты и наборы-спутники вакцин, которые расширяют случаи использования. Продажа зрелых медикаментозных кормовых добавок Zoetis компании Phibro на 350 млн долл. США в 2024 году заострила стратегический фокус каждой фирмы - Zoetis на биологических препаратах, Phibro на широте кормовых добавок.

Новаторы концентрируются на механизмах прорыва устойчивости. Стартапы в США и Израиле разрабатывают самоэмульгирующие наночастицы эфирных масел, которые демонстрируют синергетическую эффективность с низкодозными ионофорами в ранних испытаниях. Региональные производители в Китае и Индии используют преимущества в затратах для поставки массового монензина и салиномицина, усиливая ценовую конкуренцию на развивающихся рынках. Партнерства с поставщиками программного обеспечения для кормовых заводов позволяют действующим компаниям объединять цифровую поддержку принятия решений с продажами продуктов, углубляя привязку клиентов.

Активность слияний и поглощений остается надежной. Приобретение прав на VECOXAN компанией MSD Animal Health в январе 2025 года расширяет ее охват жвачных животных, в то время как покупка Saiba Animal Health компанией Boehringer Ingelheim укрепляет ее платформу открытия вакцин. Стратегические шаги все чаще подчеркивают доступ к новым технологиям доставки, регулятивным досье и географическим присутствиям, а не чистому наращиванию выручки.

Лидеры отрасли антикокцидиальных препаратов

-

Vetoquinol SA

-

Phibro Animal Health Corporation

-

Virbac

-

Elanco

-

Zoetis

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: Elanco и Medgene объявили о вакцине H5N1 для молочного скота, расширяя портфолио профилактики заболеваний за пределы традиционных применений кокцидиоза.

- Февраль 2025: Zoetis получила условную лицензию FDA на свою вакцину против птичьего гриппа H5N2 подтипа для кур.

- Январь 2025: MSD Animal Health приобрела глобальные права на бренд паразитицида VECOXAN.

- Ноябрь 2024: Boehringer Ingelheim представила VETMEDIN Solution, первый одобренный FDA жидкий препарат для сердечной недостаточности собак.

- Октябрь 2024: Phibro закрыла покупку портфолио медикаментозных кормовых добавок Zoetis за 350 млн долл. США.

- Октябрь 2024: Elanco получила одобрение FDA на Credelio Quattro, широкоспектральный паразитицид для собак.

Область действия глобального отчета по рынку антикокцидиальных препаратов

Согласно области действия отчета, кокцидиоз является одним из наиболее частых и распространенных паразитарных заболеваний среди животных. Его симптомы включают потерю веса, легкую прерывистую до тяжелой диарею, фекалии, содержащие слизь или кровь, обезвоживание и снижение размножения. Любой препарат, используемый для борьбы с прогрессированием кокцидиоза у птиц или животных, как производящих пищу, так и не производящих пищу, называется антикокцидиальным препаратом.

Рынок антикокцидиальных препаратов сегментирован по типу препаратов (ионофор, антибиотик, сульфонамиды, химическое производное и прочие), действию препаратов (кокцидиостатическое и кокцидиоцидное), животным (сельскохозяйственные животные и домашние животные), каналу распределения (ветеринарные госпитали, розничная аптека и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Ионофоры |

| Синтетические химикаты |

| Сульфонамиды |

| Производные триазина |

| Комбинированные продукты |

| Ботанические и фитогенные альтернативы |

| Другие классы препаратов |

| Кокцидиостатическое |

| Кокцидиоцидное |

| Сельскохозяйственные животные | Крупный рогатый скот |

| Птица | |

| Свиньи | |

| Овцы и козы | |

| Прочие сельскохозяйственные животные | |

| Домашние животные | Собаки |

| Кошки | |

| Прочие домашние животные |

| Ветеринарные госпитали |

| Розничные аптеки |

| Онлайн-аптеки |

| Прочие каналы распределения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Ионофоры | |

| Синтетические химикаты | ||

| Сульфонамиды | ||

| Производные триазина | ||

| Комбинированные продукты | ||

| Ботанические и фитогенные альтернативы | ||

| Другие классы препаратов | ||

| По действию препаратов | Кокцидиостатическое | |

| Кокцидиоцидное | ||

| По животным | Сельскохозяйственные животные | Крупный рогатый скот |

| Птица | ||

| Свиньи | ||

| Овцы и козы | ||

| Прочие сельскохозяйственные животные | ||

| Домашние животные | Собаки | |

| Кошки | ||

| Прочие домашние животные | ||

| По каналу распределения | Ветеринарные госпитали | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Прочие каналы распределения | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков размер рынка антикокцидиальных препаратов в 2025 году?

Размер рынка антикокцидиальных препаратов составляет 1,65 млрд долл. США в 2025 году.

Какой среднегодовой темп роста прогнозируется для антикокцидиальных препаратов до 2030 года?

Глобальные продажи прогнозируются к росту со среднегодовым темпом роста 5,56% с 2025 по 2030 год.

Какой класс препаратов доминирует в коммерческом использовании сегодня?

Ионофоры удерживают 52,34% доли рынка антикокцидиальных препаратов благодаря давно доказанной полевой эффективности.

Почему ботанические препараты набирают обороты?

Регулирующие органы ограничивают антимикробные кормовые добавки, а потребители отдают предпочтение мясу без остатков, стимулируя ботанические составы со среднегодовым темпом роста 7,65%.

Какой регион предлагает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 6,54%, поскольку мощности птицеводства и свиноводства быстро масштабируются.

Как онлайн-распределение влияет на доступ?

Онлайн-аптеки растут на 8,65% в год, обеспечивая удобные закупки и конкурентное ценообразование, особенно для мелких производителей.

Последнее обновление страницы: