Размер и доля рынка лечения глиобластомы мультиформе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.02 Миллиардов долларов США |

| Размер Рынка (2030) | 4.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения глиобластомы мультиформе от Mordor Intelligence

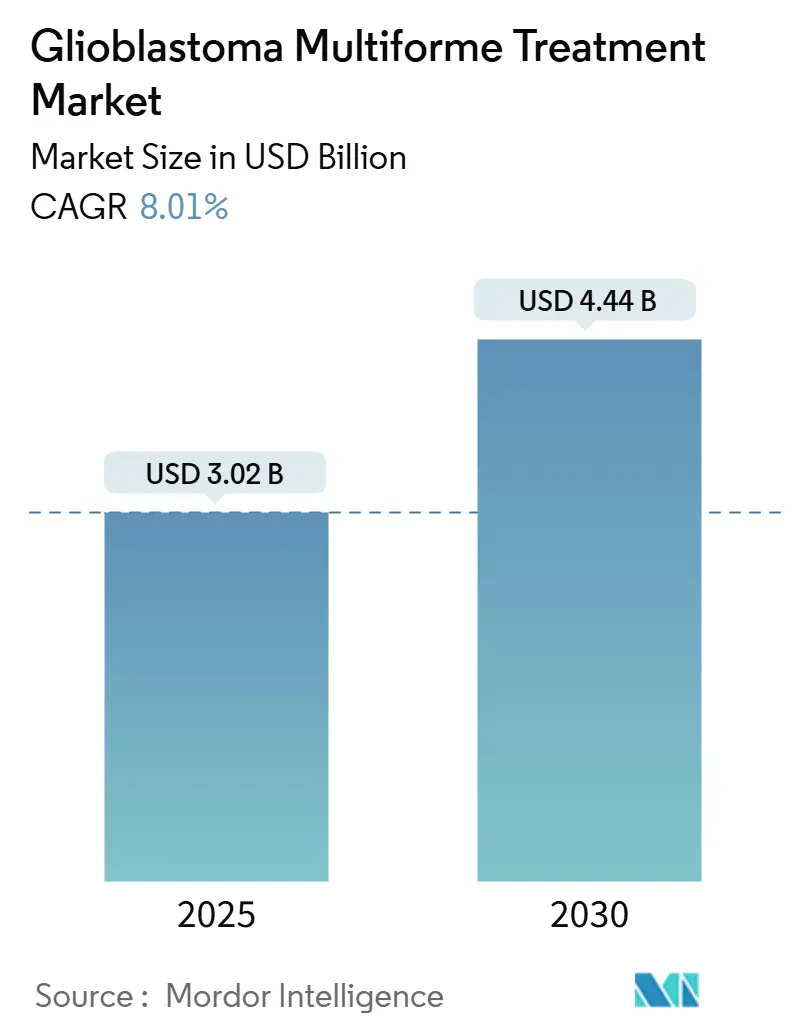

Рынок лечения глиобластомы мультиформе оценивается в 3,02 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,44 млрд долл. США к 2030 году, что отражает CAGR 8,01% за период. Растущий спрос на терапии, продлевающие выживаемость, быстрое внедрение устройств Tumor-Treating Fields (TTFields), стимулы для орфанных препаратов, ускоряющие одобрения, и стабильное венчурное финансирование платформ, проникающих через гематоэнцефалический барьер (ГЭБ), поддерживают эту траекторию. Инвестиции также стимулируются первым крупным прорывом Управления по контролю за продуктами и лекарствами США (FDA) за десятилетия [1]U.S. Food and Drug Administration, "FDA Approvals for Oncology Drugs," fda.gov -ворасидениба для глиомы 2-й степени с мутацией IDH-который возобновил уверенность в мультимодальных стратегиях разработки. Тем временем врачи переходят к комбинированным схемам, поскольку монотерапии дают лишь незначительную пользу, укрепляя потребность в интегрированных подходах устройство-препарат. Текущие клинические исследования, сочетающие TTFields с ингибированием иммунных контрольных точек, иллюстрируют, как разработчики намерены обеспечить устойчивые преимущества выживаемости при смягчении токсичности.

Основные выводы отчета

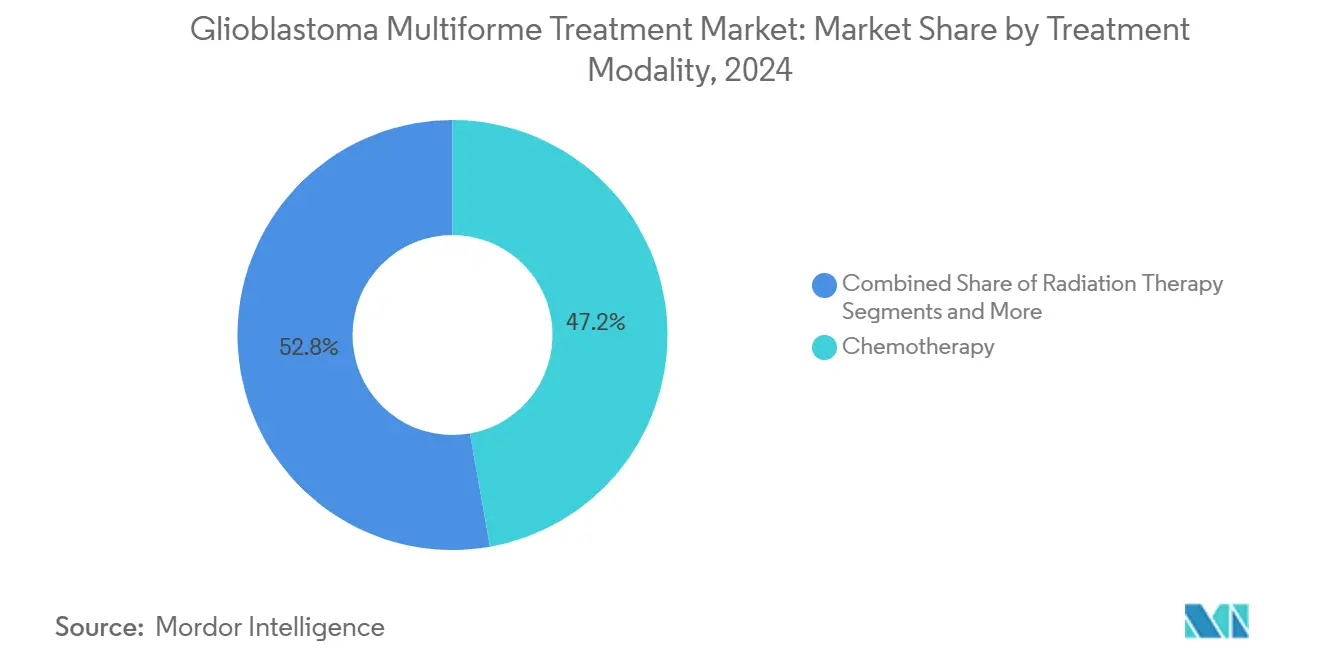

- По модальности лечения химиотерапия лидировала с долей выручки 47,21% в 2024 году, тогда как терапия TTFields расширяется с CAGR 8,89% до 2030 года.

- По типу пациентов впервые диагностированные случаи составили 68,44% доли рынка глиобластомы мультиформе в 2024 году, в то время как терапии для рецидивирующего заболевания развиваются с CAGR 8,78% до 2030 года.

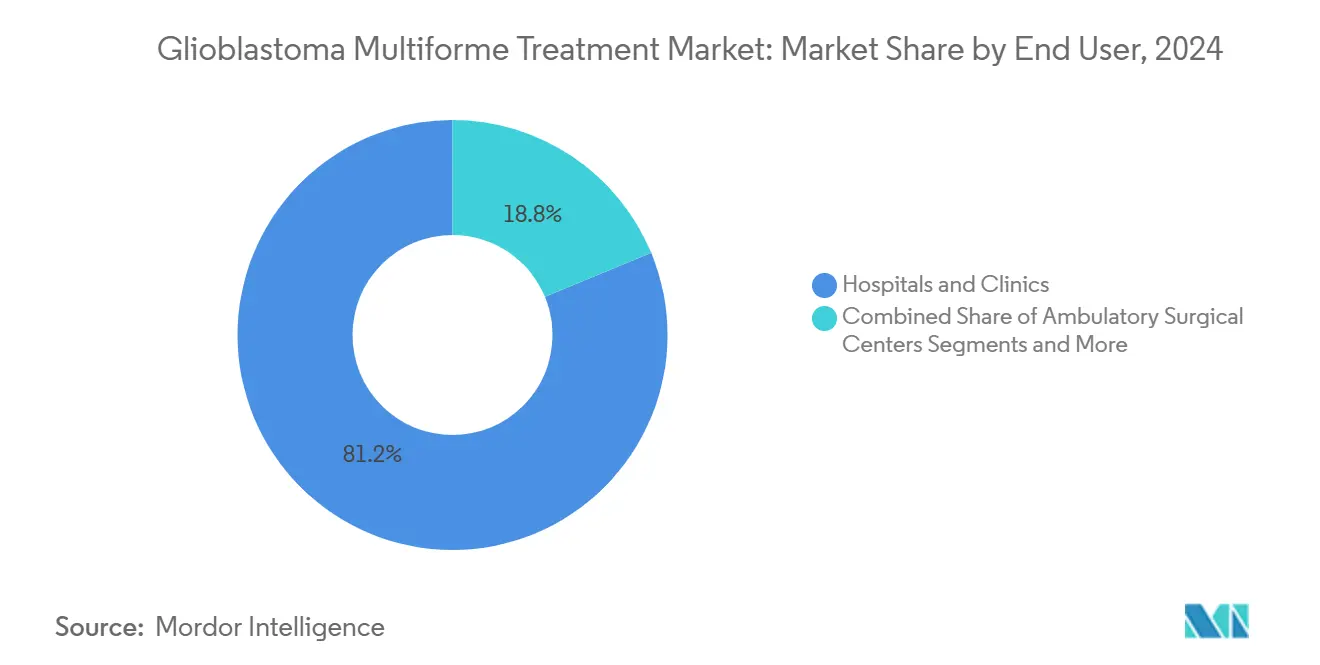

- По конечным пользователям больницы и клиники заняли долю 81,24% в 2024 году, а амбулаторные хирургические центры, по прогнозам, будут расти с CAGR 8,93%, поскольку амбулаторные пути набирают обороты.

- По возрастным группам взрослые заняли долю 67,78% в 2024 году, а педиатрические, по прогнозам, будут расти с CAGR 8,96% до 2030 года.

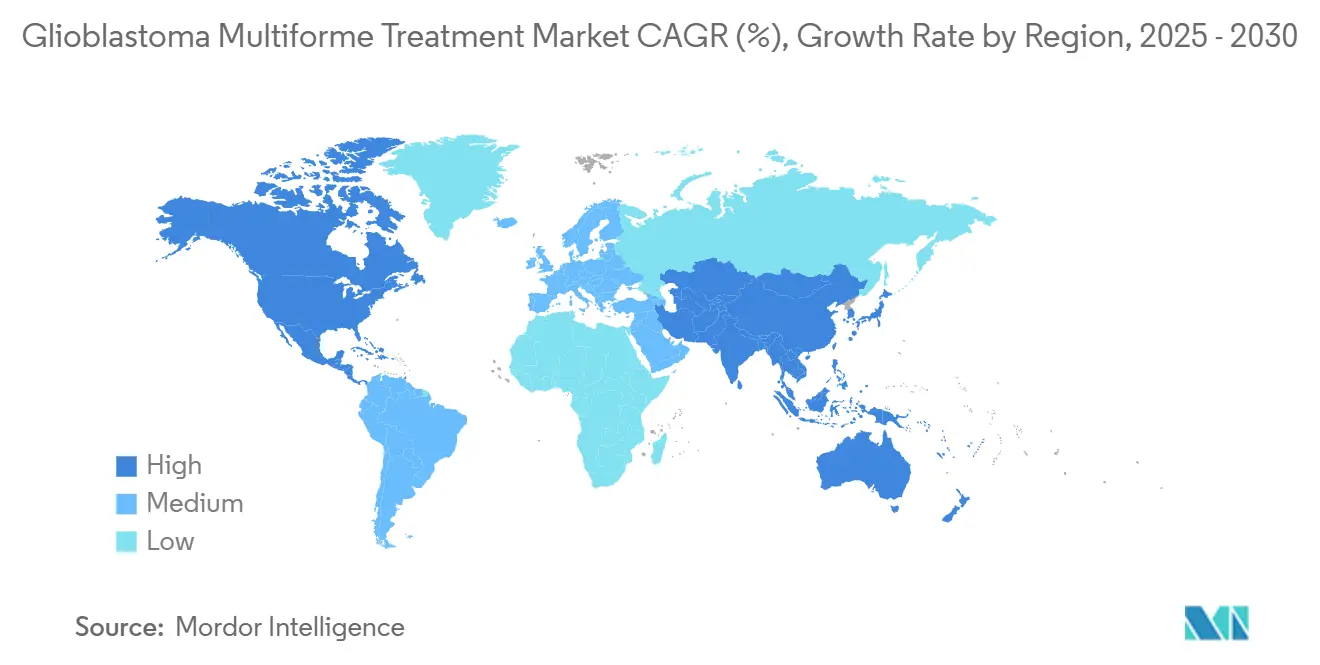

- По географии Северная Америка сохранила долю 40,14% в 2024 году, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,04% до 2030 года.

Тенденции и аналитические данные глобального рынка лечения глиобластомы мультиформе

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Эскалация заболеваемости глиомами высокой степени | +1.2% | Глобальный, с наивысшим воздействием в Северной Америке и Европе | Средний срок (2-4 года) |

| Связанный с возрастом рост случаев ГБМ | +0.9% | Глобальный, особенно развитые рынки со стареющим населением | Долгосрочный (≥ 4 лет) |

| Расширение пайплайнов НИОКР и стимулы для орфанных препаратов | +1.8% | Нормативные рамки Северной Америки и ЕС | Средний срок (2-4 года) |

| Растущее внедрение устройств Tumor-Treating Fields (TTFields) | +1.5% | Северная Америка, расширение в Европу и АТЭС | Краткосрочный (≤ 2 лет) |

| ИИ-поддерживаемая радиогеномика улучшает раннее выявление | +0.7% | Продвинутые системы здравоохранения в развитых рынках | Долгосрочный (≥ 4 лет) |

| Всплеск венчурного финансирования для наноносителей, проникающих через ГЭБ | +1.1% | Глобальный, с концентрацией в биотехнологических хабах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация заболеваемости глиомами высокой степени

Тенденции заболеваемости поддерживают рынок лечения глиобластомы мультиформе на твердой основе роста. Глиобластома уже составляет почти половину всех злокачественных первичных опухолей головного мозга во всем мире, а растущая диагностическая осведомленность приводит больше пациентов к лечебным путям раньше в ходе заболевания. Нейроонкологические отделения в крупных академических центрах масштабируются для удовлетворения этих объемов, создавая предсказуемый спрос на одобренные препараты, устройства TTFields и связанную диагностику. Более высокие числа случаев также ускоряют набор в клинические исследования, сокращая циклы разработки для терапий следующего поколения. Производители используют большую адресуемую популяцию для обоснования премиальных стратегий ценообразования, которые финансируют дальнейшие инновации.

Расширение пайплайнов НИОКР и стимулы для орфанных препаратов

Ускоренные и орфанные назначения в рамках американских и европейских регуляций снижают как затраты, так и время выхода на рынок, превращая глиобластому из исторически непривлекательной ниши в коммерческий приоритет. Орфанное одобрение FDA для ERAS-801 при злокачественной глиоме и быстрый путь одобрения для ворасидениба демонстрируют готовность регуляторов принимать суррогатные конечные точки при высокой неудовлетворенной потребности. Периоды эксклюзивности, следующие за такими назначениями, обеспечивают компании защитой доходов, которая компенсирует риски, связанные с небольшими популяциями пациентов. Среда катализирует трансграничные лицензионные сделки и приобретения крупными фармацевтическими компаниями, такие как покупка Merck компании Modifi Biosciences, нацеленная на преодоление резистентности к темозоломиду [2]Merck, and Co. Inc. Modifi Biosciences Acquired by Merck,

merck.com.

Растущее внедрение устройств Tumor-Treating Fields (TTFields)

Терапия TTFields - это основанная на физике модальность, которая нарушает митоз без системной токсичности. Покрытие возмещения расходов в США теперь охватывает более 600 онкологических центров, обеспечивая быстрое внедрение врачами. Клинические данные показывают сопоставимую выживаемость с химиотерапией при меньших побочных эффектах, профиль, который привлекает пожилых пациентов и плательщиков, обеспокоенных расходами на госпитализацию. Домашний дизайн системы поддерживает амбулаторное управление, снижая давление на стационарные ресурсы и создавая повторяющийся поток доходов от расходных материалов для производителей. Импульс в Европе и Японии растет, поскольку агентства здравоохранения рассматривают пакеты данных реального мира, представленные после одобрения.

Всплеск венчурного финансирования для наноносителей, проникающих через ГЭБ

Преодоление ГЭБ остается центральным фармакологическим вызовом области. Венчурные инвесторы направляют капитал на платформы наночастиц, экзосом и радиофармацевтических препаратов, созданных для глубокой доставки в мозг. Альянс Eli Lilly на 140 млн долл. США авансом с Radionetics подчеркивает веру крупных фармацевтических компаний в то, что прорывы в доставке могут разблокировать скрытую эффективность в существующих классах препаратов. Обеспечение этих средств помогает малым инноваторам продвигать кандидатов IND-стадии в исследования средней фазы, обогащая пайплайн и расширяя варианты комбинированной терапии для будущих схем.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Строгие препятствия возмещения для новых устройств | -1.3% | Глобальный, особенно в системах здравоохранения, заботящихся о затратах | Краткосрочный (≤ 2 лет) |

| Высокое бремя затрат на терапию и ограниченная экономическая эффективность в странах с низким и средним доходом | -0.8% | Страны с низким и средним доходом, развивающиеся рынки | Средний срок (2-4 года) |

| Резистентность к темозоломиду и гетерогенность MGMT | -1.1% | Глобальный клинический вызов во всех рынках | Долгосрочный (≥ 4 лет) |

| Низкое соблюдение терапии TTFields в реальном мире | -0.6% | Рынки с внедрением TTFields, преимущественно развитые страны | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие препятствия возмещения для новых устройств

Органы по оценке медицинских технологий все чаще требуют доказательств соотношения затрат и пользы в реальном мире перед предоставлением покрытия. Для TTFields плательщики часто требуют пост-маркетинговые исследования, показывающие снижения госпитализаций и затрат на управление нежелательными событиями. Задержки на 12-24 месяца между регулятивным одобрением и окончательными решениями о возмещении продлевают путь к доходу, проверяя ликвидность устройственных фирм. Контракты, основанные на результатах, которые перекладывают финансовый риск на производителей, становятся стандартом в Европе, повышая препятствия для меньших участников.

Резистентность к темозоломиду и гетерогенность MGMT

Около половины пациентов с глиобластомой имеют активность промотора MGMT, которая делает темозоломид менее эффективным, подрывая лекарственную основу многих текущих схем. Молекулярная гетерогенность усложняет дизайн исследований и заставляет разработчиков стратифицировать исследования, увеличивая затраты. Резистентность также сокращает интервалы без прогрессирования, быстро переводя пациентов в рецидивную ситуацию, где терапевтические варианты остаются ограниченными. Поэтому клиническое сообщество внимательно следит за появляющимися агентами, нацеленными на MGMT, но до появления новых стандартов этот биологический барьер будет сдерживать улучшения результатов.

Анализ сегментов

По модальности лечения: Переход на основе устройств набирает темп

Химиотерапия генерировала 47,21% общего дохода в 2024 году, поскольку дженерик темозоломид продолжает закреплять протоколы первой линии. CAGR терапии TTFields 8,89% до 2030 года сигнализирует об ускоряющейся уверенности клиницистов в подходе, ориентированном на устройства, который избегает системных побочных эффектов. Радиация, включая протонные техники, остается критической для местного контроля, в то время как растущая корзина 'других' содержит вакцинные, радиофармацевтические и иммунотерапевтические комбинации, которые проходят исследования средней фазы. Участники рынка все чаще объединяют модальности: Novocure и MSD оценивают TTFields плюс пембролизумаб в регистрационных исследованиях, отражая консенсус о том, что мультимодальная атака необходима для устойчивой выживаемости.

Сдвиг лечебной смеси влияет на цепи поставок и модели возмещения. Системы TTFields создают спрос на расходные материалы в стиле подписки, отличающиеся от одноразовых инфузий препаратов. По мере того как новые комбинации достигают одобрения, клинические пути будут включать последовательные или параллельные схемы, добавляя сложность, но увеличивая адресуемые расходы. Разработчики, которые докажут экономически эффективную интеграцию устройств с препаратами, захватят негабаритную долю.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу пациентов: Рецидивирующий сегмент катализирует инновации

Впервые диагностированные случаи доминировали с 68,44% дохода в 2024 году, обусловленные большей заболеваемой популяцией и принятым внедрением протокола Штуппа. Тем не менее, CAGR рецидивирующего сегмента 8,78% до 2030 года иллюстрирует, где находится инновационный фронтир. Поддерживаемое FDA пилотное исследование Alpha DaRT терапии радием-224 и протоколы комбинации RRx-001 являются ранними примерами агрессивного экспериментирования в паллиативных условиях.

Фокус на рецидивах поощряет меньшие, адаптивные дизайны исследований, сокращая временные рамки и снижая капитальные требования. Эти особенности привлекают венчурное финансирование биотехнологий и опционные сделки крупных фармацевтических компаний, как продемонстрировано приобретением Merck компании Modifi Biosciences для борьбы с резистентностью к темозоломиду. Успех здесь, вероятно, будет распространяться на стандарты первой линии через расширение комбинаций, замыкая цикл между алгоритмами лечения рецидивных и впервые диагностированных случаев.

По конечным пользователям: Амбулаторная помощь меняет доставку

Больницы и клиники захватили 81,24% расходов в 2024 году из-за мультидисциплинарной природы управления глиобластомой. Однако амбулаторные хирургические центры, по прогнозам, будут расти с CAGR 8,93%, поскольку минимально инвазивные резекции и протоколы выписки в тот же день распространяются. Портативные системы TTFields дополнительно позволяют сегменты лечения на дому, снижая заполняемость стационара и согласуясь со стимулами закупок на основе ценности.

Сдвиг требует, чтобы разработчики технологий проектировали продукты, подходящие для общественных настроек, поддерживаемые теле-онкологическими платформами, которые направляют соблюдение лечения. Системы здравоохранения, которые переносят инфузию и мониторинг в амбулаторные наборы, реализуют экономию затрат и прирост пропускной способности, усиливая тенденцию к децентрализованной нейроонкологической помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастным группам: Педиатрический пайплайн ускоряется

Взрослые составили 67,78% дохода в 2024 году, но педиатрические лечения расширяются с CAGR 8,96% до 2030 года, стимулируемые программами CAR-T, нацеленными на антигены GD2, B7-H3 и IL-13Rα2. Стимулы орфанных препаратов и педиатрические планы исследований расширяют эксклюзивность, улучшая коммерческую жизнеспособность.

На другом конце спектра гериатрическое управление подчеркивает переносимость; TTFields производит меньше системных токсичностей, что делает его привлекательным в этой когорте. Схемы и графики дозирования, адаптированные по возрасту, развиваются, руководствуясь молекулярным профилированием, которое выявляет биологические различия между педиатрическими, взрослыми и пожилыми опухолями.

Географический анализ

Северная Америка занимает 40,14% дохода, поскольку Medicare и частные страховщики возмещают TTFields и новейшие химиотерапевтические агенты, в то время как более 600 клинических центров обеспечивают инфраструктуру исследований. Регулятивная ясность и преимущества орфанных препаратов поощряют быстрый запуск активов пайплайна, а плотная экосистема венчурного капитала региона финансирует инновации ранней стадии. Комплексные нейроонкологические программы объединяют хирургию, радиацию, устройства и лекарственные испытания, позиционируя США как эталонный рынок для внедрения новых терапий.

Европа представляет вторую по величине региональную возможность, но применяет пороги экономической эффективности, которые требуют строгих оценок медицинских технологий. Германия была пионером возмещения дендритно-клеточной терапии для трудно поддающихся лечению раков, сигнализируя о селективной открытости к премиальным вмешательствам. Централизованная процедура Европейского агентства лекарственных средств ускоряет разрешение на маркетинг, однако возмещение остается специфичным для страны, удлиняя время до широкого внедрения. Разработчики должны навигировать соглашения, основанные на результатах, которые согласуют платеж с метриками выживаемости или качества жизни.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 9,04%. Правительства инвестируют в инфраструктуры прецизионной медицины, а крупные онкологические больницы оборудуют операционные для продвинутой нейрохирургии. Система универсального покрытия Японии все чаще финансирует дорогостоящие терапии, когда внутренние клинические данные демонстрируют пользу, а инициативы централизованных закупок на основе объема Китая начинают включать нейроонкологические устройства. Местные производители входят в пространства TTFields и наночастиц, тем самым способствуя конкурентному ценообразованию и более широкому доступу. Многонациональные фирмы партнерствуют с региональными организациями контрактных исследований для проведения адаптивных исследований, которые ускоряют одобрение на ключевых азиатских рынках.

Конкурентный ландшафт

Конкуренция охватывает диверсифицированные фармацевтические компании, производителей устройств чистой игры и биотехнологии с венчурной поддержкой. Барьеры входа проистекают из сложности дизайна испытаний и регулятивного порога доказательств, а не из экономии масштаба производства. Novocure остается лидером TTFields и использует комбинированные исследования для защитного расширения своей платформы, недавно начав регистрационную программу с пембролизумабом [3]Novocure Investor Relations, "Strategic Collaboration with MSD," novocure.com . Крупные фармацевтические компании фокусируются на молекулярных мишенях, управляющих резистентностью к темозоломиду, что иллюстрируется приобретением Merck компании Modifi и радиофармацевтическим альянсом Eli Lilly с Radionetics.

Биотехнологические участники, такие как Alpha Tau Medical и компании, продвигающие наночастицы, проникающие через ГЭБ, расширяют разнообразие модальностей, часто соединяя активы с диагностикой-компаньоном, которая уточняет отбор пациентов. Стратегические сотрудничества доминируют, позволяя разработчикам устройств получить доступ к пайплайнам иммунотерапии, а производителям лекарств - обеспечить платформы доставки. Генерация доказательств реального мира является конкурентным дифференциатором; фирмы, которые публикуют надежные данные полезности затрат после запуска, получают более быстрые одобрения возмещения, расширяя установленную базу или объемы рецептов перед соперниками.

Глядя вперед, рыночное лидерство будет определяться успехом в трех аренах: доставка через ГЭБ, комбинации адаптивной иммунотерапии и валидация экономики здравоохранения. Компании, которые организуют все три, закрепят устойчивые позиции на рынке лечения глиобластомы мультиформе.

Лидеры индустрии лечения глиобластомы мультиформе

-

Arbor Pharmaceuticals, LLC

-

F. Hoffmann-La Roche Ltd

-

Merck & Co. Inc.

-

Sun Pharmaceutical Industries Ltd.

-

Teva Pharmaceutical Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025 г.: Novocure получила одобрение FDA на свои гибкие электродные массивы Head Flexible Electrode для Optune Gio у взрослых пациентов с глиобластомой.

- Октябрь 2024 г.: Merck приобрела Modifi Biosciences за 30 млн долл. США авансом с вехами до 1,3 млрд долл. США для разработки MOD-246 против резистентности к темозоломиду.

- Октябрь 2024 г.: Alpha Tau Medical вошла в пилотную программу FDA TAP для ускорения доступа Alpha DaRT для рецидивирующей глиобластомы.

- Июль 2024 г.: Eli Lilly заплатила 140 млн долл. США авансом для партнерства с Radionetics Oncology по радиофармацевтическим препаратам, нацеленным на GPCR, сохранив опцион на приобретение компании за 1 млрд долл. США.

Область применения глобального отчета по рынку лечения глиобластомы мультиформе

Глиобластома мультиформе (ГБМ), также известная как глиобластома, является наиболее распространенным типом злокачественной опухоли головного мозга. Опухоль головного мозга возникает из-за аномального роста раковых клеток в мозге. Рынок лечения глиобластомы мультиформе был сегментирован по лечению (химиотерапия, лучевая терапия и другие лечения), конечному пользователю (больницы/клиники и амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Химиотерапия |

| Лучевая терапия |

| Tumor-Treating Fields |

| Другие |

| Впервые диагностированная ГБМ |

| Рецидивирующая ГБМ |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Другие |

| Взрослые |

| Педиатрические |

| Гериатрические |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По модальности лечения | Химиотерапия | |

| Лучевая терапия | ||

| Tumor-Treating Fields | ||

| Другие | ||

| По типу пациентов | Впервые диагностированная ГБМ | |

| Рецидивирующая ГБМ | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Другие | ||

| По возрастным группам | Взрослые | |

| Педиатрические | ||

| Гериатрические | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения глиобластомы мультиформе?

Рынок оценивается в 3,02 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,44 млрд долл. США к 2030 году.

Какая модальность лечения растет быстрее всего?

Терапия Tumor-Treating Fields является самой быстрорастущей модальностью с CAGR 8,89% до 2030 года.

Почему Северная Америка является крупнейшим региональным рынком?

Северная Америка выигрывает от широкого покрытия возмещения для новых устройств, установленных сетей клинических исследований и четких стимулов орфанных препаратов, которые ускоряют запуски продуктов.

Что движет инвестициями в технологии, проникающие через ГЭБ?

Гематоэнцефалический барьер ограничивает эффективность препаратов; решение этого вызова предлагает значительные клинические и коммерческие перспективы, побуждая к сделкам, таким как партнерство Eli Lilly на 140 млн долл. США с Radionetics.

Как препятствия возмещения влияют на новые устройства?

Плательщики все чаще требуют доказательств, основанных на результатах, и могут задерживать решения о покрытии на срок до двух лет, заставляя фирмы устройств финансировать обширные пост-маркетинговые исследования.

Какой сегмент пациентов привлекает больше всего инноваций?

Терапии для рецидивирующей глиобластомы привлекают интенсивный фокус НИОКР, поскольку текущие варианты обеспечивают ограниченную пользу, а регулятивные пути могут быть короче, чем для впервые диагностированного заболевания.

Последнее обновление страницы: