Размер и доля рынка препаратов для поддерживающей терапии онкологических заболеваний

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

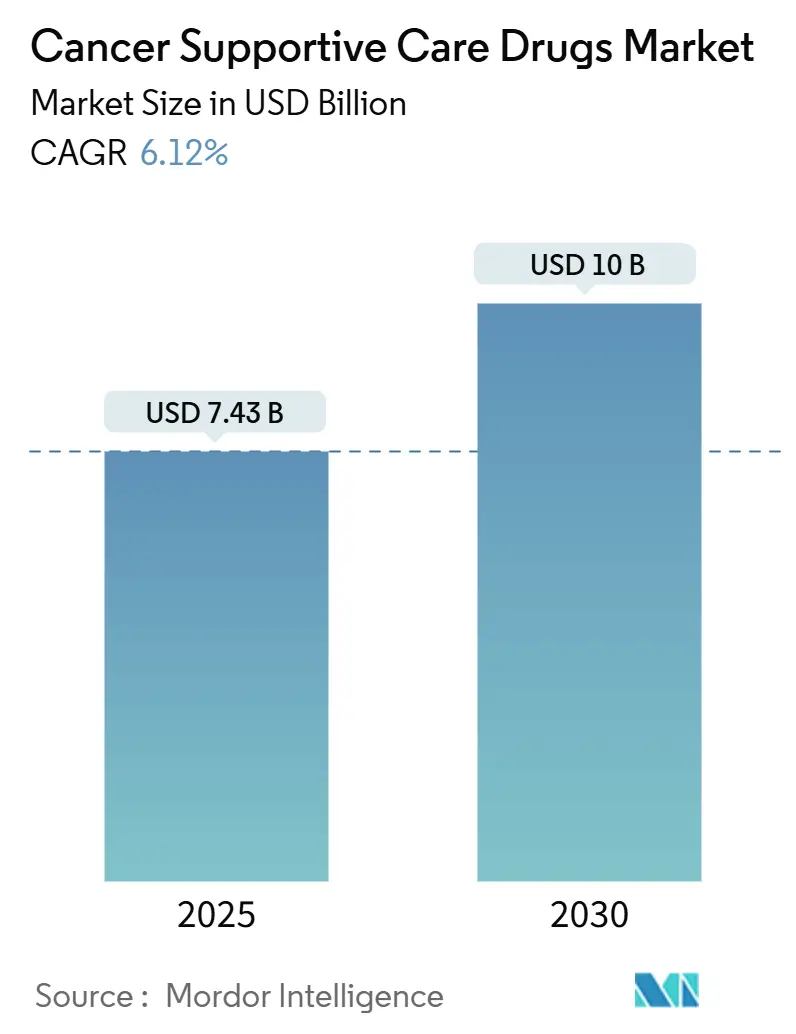

| Размер Рынка (2025) | 7.43 Миллиардов долларов США |

| Размер Рынка (2030) | 10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для поддерживающей терапии онкологических заболеваний от Mordor Intelligence

Размер рынка препаратов для поддерживающей терапии онкологических заболеваний был оценен в 7,43 млрд долл. США в 2025 году и прогнозируется к росту до 10,00 млрд долл. США к 2030 году, что соответствует CAGR 6,12%. Данное расширение отражает рост глобальной заболеваемости раком, более широкое использование многокомпонентной химиотерапии и регуляторную поддержку более дешевых биоаналогов. Растущее принятие возмещения затрат, основанного на ценности, стимулирует более раннее, управляемое протоколами использование поддерживающих терапий, в то время как потребность пациентов в препаратах для самостоятельного введения подстегивает инновации в оральных и подкожных продуктах. Конкурентное давление усиливается, поскольку биоаналоги Г-КСФ и препаратов для защиты костной ткани обеспечивают быстрое внедрение, снижая затраты на приобретение без ущерба для эффективности. В то же время плательщики и поставщики услуг сосредотачиваются на сокращении повторных госпитализаций, цель, тесно связанная с более последовательной приверженностью поддерживающей терапии. Эти сходящиеся факторы поддерживают здоровые перспективы для рынка препаратов для поддерживающей терапии онкологических заболеваний до 2030 года.

Ключевые выводы отчета

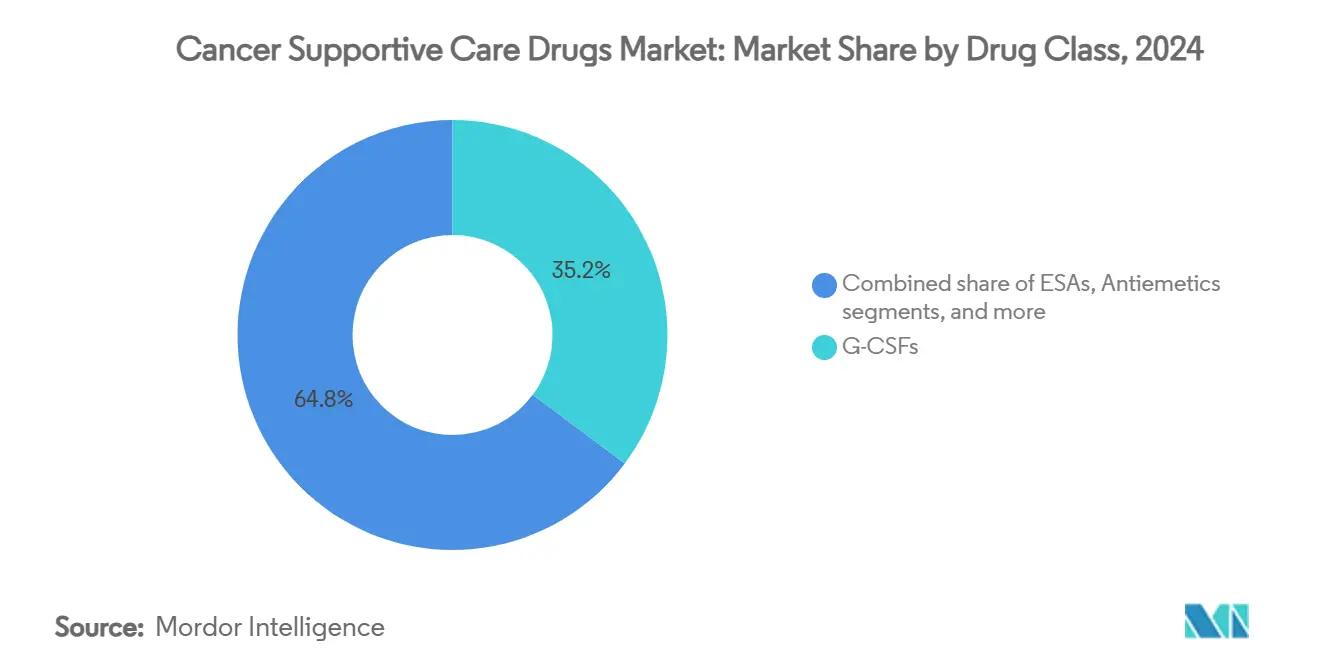

- По классу препаратов Г-КСФ занимали 35,23% доли рынка препаратов для поддерживающей терапии онкологических заболеваний в 2024 году, в то время как топические препараты прогнозируются к росту с CAGR 8,43% до 2030 года.

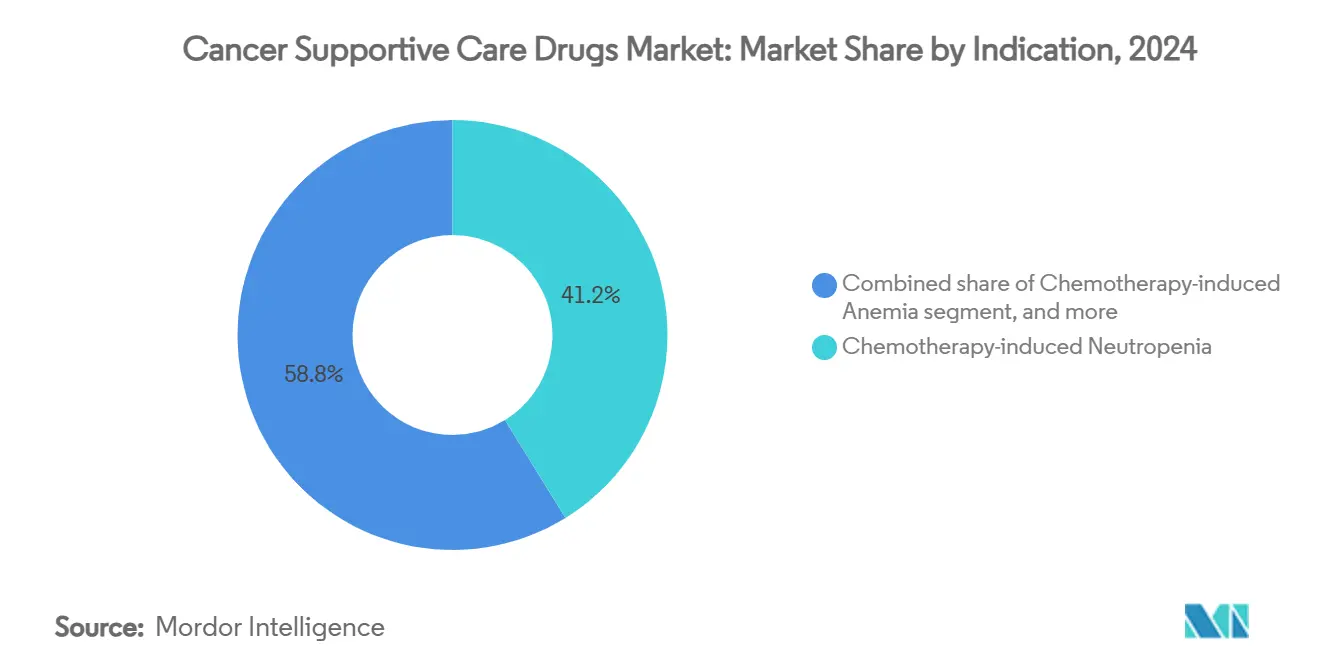

- По показаниям химиотерапия-индуцированная нейтропения составляла 41,23% спроса в 2024 году; лечение химиотерапия-индуцированной анемии планируется к расширению с CAGR 8,67% до 2030 года.

- По каналу дистрибуции больничные аптеки контролировали 52,45% размера рынка препаратов для поддерживающей терапии онкологических заболеваний в 2024 году, тогда как онлайн-аптеки показывают CAGR 9,34% в период 2025-2030 годов.

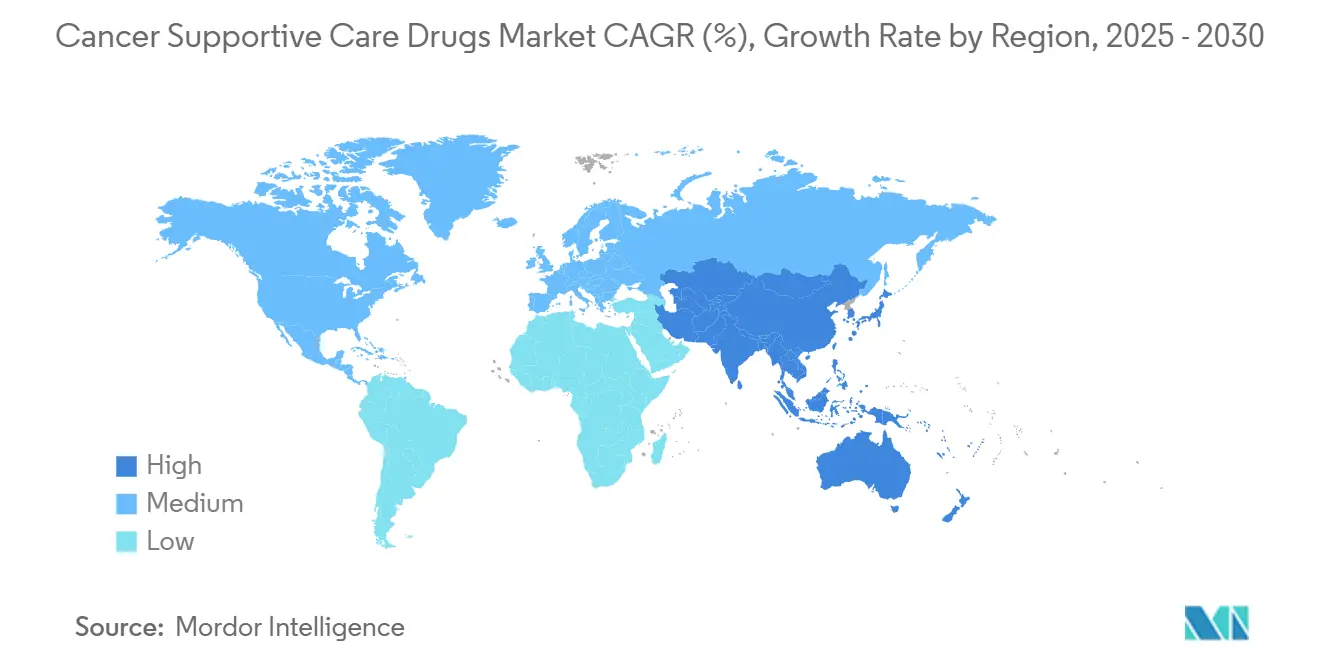

- По географии Северная Америка лидировала с 43,23% доли выручки в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 7,45% до 2030 года.

Тенденции и аналитика глобального рынка препаратов для поддерживающей терапии онкологических заболеваний

Анализ влияния движущих факторов

| Движущий фактор | % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака во всем мире | +1.8% | Глобально, наиболее высокий в Азиатско-Тихоокеанском регионе и стареющих западных популяциях | Долгосрочный (≥ 4 лет) |

| Растущее принятие химиотерапии и комбинированных режимов | +1.5% | Северная Америка и Европа с развитой онкологической инфраструктурой | Среднесрочный (2-4 года) |

| Внедрение экономически эффективных биоаналогов | +1.2% | Европа и Северная Америка лидируют; расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Переход к моделям онкологической помощи, основанным на ценности | +0.9% | Северная Америка первична, Европа вторично принимает | Среднесрочный (2-4 года) |

| Расширение пероральных и подкожных форм, обеспечивающих домашний уход | +0.8% | Изначально развитые рынки; глобальное развертывание | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака во всем мире

Новые случаи резко растут: IARC прогнозирует 28,4 миллиона ежегодных диагнозов к 2040 году, что на 55% больше по сравнению с 2020 годом. Более молодые пациенты - те, кому меньше 50 лет - продемонстрировали 79% рост заболеваемости раком между 1990 и 2019 годами, что приводит к более длительным горизонтам выживания и повторным циклам лечения. Эти демографические сдвиги удлиняют воздействие миелосупрессивных режимов, повышая спрос на Г-КСФ, противорвотные препараты и терапию анемии на рынке препаратов для поддерживающей терапии онкологических заболеваний. Экономическое давление также значительно; только Европа потратила 199 млрд евро на рак в 2018 году, из которых 32 млрд евро были выделены на онкологические лекарства. Рост в Азиатско-Тихоокеанском регионе выражен, что показывает прогнозируемые расходы Китая на онкологию в размере 12,7 млрд долл. США к 2026 году, подкрепляя значительный потенциал для внедрения поддерживающей терапии.

Растущее принятие химиотерапии и комбинированных режимов

Комбинированные протоколы теперь доминируют в первоначальной терапии солидных опухолей и гематологических злокачественных новообразований, повышая гематологическую токсичность 3-4 степени на 40-60% по сравнению с монотерапией[1]Scientific American staff, "Combination regimens reshape toxicity patterns," Scientific American, scientificamerican.com. Результатом является стабильное использование профилактических Г-КСФ, эритропоэз-стимулирующих агентов и противорвотных препаратов нового поколения. Новые конъюгаты антител с лекарственными средствами, такие как трастузумаб дерукстекан, накладывают уникальную легочную и желудочно-кишечную токсичность на обычные профили нежелательных явлений, расширяя клинические полномочия рынка препаратов для поддерживающей терапии онкологических заболеваний. По мере того как онкологи интегрируют таргетные препараты с основной химиотерапией, протоколы поддерживающей терапии расширяются, охватывая как цитотоксическую, так и иммуноопосредованную профилактику побочных эффектов.

Переход к моделям онкологической помощи, основанным на ценности

Модель усовершенствования онкологии CMS сэкономила 6 млн долл. США при сохранении показателей качества во время первоначального развертывания. Такие структуры вознаграждают практики, которые предотвращают обращения в скорую помощь посредством проактивного управления токсичностью, повышая стратегическую ценность противорвотных препаратов, факторов роста и препаратов для контроля боли. Венчурное финансирование отслеживает эту тенденцию: Thyme Care получила 95 млн долл. США для создания управляемой аналитикой навигации по уходу, которая встраивает управляемые руководящими принципами поддерживающие терапии. По мере распространения принятия на коммерческих плательщиков производители лекарств должны демонстрировать прирост результатов в реальном мире для защиты позиций в формулярах на рынке препаратов для поддерживающей терапии онкологических заболеваний.

Расширение пероральных и подкожных форм, обеспечивающих домашний уход

Конвейеры разработки делают акцент на дозировании в домашних условиях, от пероральных противорвотных препаратов, которые смягчают отсроченную тошноту, до систем инъекторов Г-КСФ на теле, которые освобождают пациентов от посещений клиники на следующий день. Эти инновации согласуются с ускоренными пандемией предпочтениями удаленного ухода и снижают накладные расходы учреждений. Ранние запуски в Северной Америке и Европе демонстрируют улучшения приверженности, а премия за удобство поддерживает умеренную гибкость ценообразования. В долгосрочной перспективе улучшенные показатели качества жизни поддерживают включение в формуляры, подкрепляя устойчивый рост объема для рынка препаратов для поддерживающей терапии онкологических заболеваний.

Анализ влияния ограничивающих факторов

| Анализ влияния ограничивающих факторов | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Появление таргетной и иммуно-онкологической терапии с более низкой токсичностью | −1.4% | Глобально; наиболее сильно в регионах с высоким доходом | Среднесрочный (2-4 года) |

| Проблемы безопасности вокруг неправильного использования опиоидов и ЭСА-связанных тромботических событий | −0.8% | Северная Америка - основная проблема; растущая глобальная осведомленность | Краткосрочный (≤ 2 лет) |

| Ценовое давление от референтного ценообразования и тендерных систем | −0.6% | Европа, части Латинской Америки и отдельные центры закупок Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Растущее использование цифрового управления симптомами, снижающее фармакологический спрос | −0.5% | Развитые рынки с высокой проникаемостью телемедицины | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Появление таргетной и иммуно-онкологической терапии с более низкой токсичностью

Ингибиторы иммунных контрольных точек и прецизионные низкомолекулярные ингибиторы часто щадят костный мозг, что приводит к снижению частоты нейтропении на 60-70% по сравнению с традиционной химиотерапией. Следовательно, объемы Г-КСФ могут умеренно снижаться в регионах, где эти методы становятся стандартами первой линии. Тем не менее, мандат поддерживающей терапии эволюционирует, а не исчезает: иммунные нежелательные явления требуют кортикостероидов, заместительной эндокринной терапии и дерматологических препаратов, которые занимают смежные терапевтические ниши в рамках рынка препаратов для поддерживающей терапии онкологических заболеваний. Производители, которые переориентируют конвейеры на эти новые потребности, могут компенсировать эрозию в устаревших категориях.

Проблемы безопасности вокруг неправильного использования опиоидов и ЭСА-связанных тромботических событий

Рецепты опиоидов в онкологии США заметно сократились, при этом доля пациентов, не получающих опиоиды, выросла. Регуляторный контроль над неправильным использованием в сочетании с повышенной ответственностью назначающих врачей снижает медианные суточные эквиваленты морфина, способствуя более медленному росту - или прямому сокращению - в сегменте управления болью. Параллельная осторожность окружает эритропоэз-стимулирующие агенты после обнаружения тромботических сигналов, что приводит к стратегиям оценки рисков, которые ограничивают дозировку и ужесточают отбор пациентов. Эти давления сдерживают общее расширение рынка препаратов для поддерживающей терапии онкологических заболеваний, несмотря на растущее бремя заболеваний.

Сегментный анализ

По классу препаратов: рост, основанный на биоаналогах, в основных категориях

Г-КСФ представляли 35,23% рынка препаратов для поддерживающей терапии онкологических заболеваний в 2024 году, подчеркивая их ключевую роль в профилактике нейтропении. Устойчивость сегмента проистекает из предсказуемого подавления костного мозга, вызванного химиотерапией, в различных типах опухолей и сильной поддержки в клинических руководящих принципах. Быстрое внедрение биоаналогов снижает единичные цены, но расширяет проникновение лечения, сохраняя доходы на восходящей траектории. Топические препараты, включая стероидные ополаскиватели для рта и барьерные гели для мукозита, показывают CAGR 8,43% до 2030 года, устраняя токсичности, которые приобретают видимость по мере увеличения выживаемости. ЭСА остаются важными для анемии, не отвечающей на трансфузию, но сталкиваются с умеренными препятствиями из-за маркировки безопасности. Противорвотные препараты поддерживают постепенные приросты, поддерживаемые запусками комбинаций фиксированных доз, нацеленных на отсроченную рвоту. Бисфосфонаты и биоаналоги деносумаба растут стабильно наряду с растущим риском связанных со скелетом событий в стареющих популяциях. Между тем, спрос на опиоиды смягчается, отражая изменяющиеся парадигмы контроля боли. В совокупности эти тенденции иллюстрируют, как эволюция клинической практики и сдвиги в возмещении затрат постоянно изменяют ландшафт классов лекарств в рамках рынка препаратов для поддерживающей терапии онкологических заболеваний.

В денежном выражении размер рынка препаратов для поддерживающей терапии онкологических заболеваний для Г-КСФ прогнозируется к энергичному расширению в течение прогнозируемого горизонта, даже при усилении ценовой конкуренции. Наоборот, доходы от опиоидов снижаются из-за более низких средних суточных доз, несмотря на стабильное количество пациентов, подтверждая акцент плательщиков на альтернативах, снижающих риски. Непрерывные инновации в топических и подкожных форматах помогают производителям диверсифицироваться за пределы коммодитизированных инъекционных препаратов, закрепляя устойчивый двузначный рост в новых подклассах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям: усиленный фокус на конечных точках качества жизни

Химиотерапия-индуцированная нейтропения сохранила 41,23% доли рынка препаратов для поддерживающей терапии онкологических заболеваний в 2024 году благодаря своей универсальной распространенности и убедительным клиническим последствиям. Инфекционные осложнения приводят к более длительному пребыванию в больнице, подкрепляя экономику профилактических вмешательств. Терапии анемии растут быстрее с CAGR 8,67%, движимые растущими доказательствами того, что оптимизация гемоглобина улучшает функциональный статус и поддерживает интенсивность дозы. Управление тошнотой и рвотой остается основополагающим столпом, но эволюционирующие эметогенные профили требуют более тонкого наслоения противорвотных препаратов. Протоколы потери костной массы набирают силу, поскольку метастатическая выживаемость продлевается свыше пяти лет для многих солидных опухолей, особенно рака молочной железы и простаты. Управление болью указывает на постепенный поворот к мультимодальным режимам, сочетающим нефармакологические вмешательства с меньшим воздействием опиоидов, тенденция, которая повлияет на размер рынка препаратов для поддерживающей терапии онкологических заболеваний для анальгетиков.

Поддерживающая терапия для новых токсичностей, связанных с конъюгатами антител с лекарственными средствами, таких как интерстициальная болезнь легких, расширяет список показаний, намекая на возможности конвейера. В течение прогнозируемого периода доля рынка препаратов для поддерживающей терапии онкологических заболеваний для терапий анемии планируется к росту, сужая разрыв с вмешательствами при нейтропении, поскольку плательщики ослабляют ограничения ЭСА под строгими программами мониторинга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу дистрибуции: омниканальный доступ переопределяет опыт пациента

Больничные аптеки контролировали 52,45% размера рынка препаратов для поддерживающей терапии онкологических заболеваний в 2024 году, используя встроенные отношения с клиницистами и инфузионные центры на месте. Их доминирование сохраняется в условиях острой помощи, где немедленное разрешение нежелательных явлений имеет первостепенное значение. Розничные сети обслуживают стабильных пациентов на поддерживающих противорвотных препаратах или пероральных болеутоляющих средствах, получая выгоду от удобства и программ лояльности. Онлайн-аптеки, расширяющиеся с CAGR 9,34%, отвечают на растущие предпочтения домашней доставки, особенно среди пациентов с ослабленным иммунитетом, стремящихся минимизировать воздействие больниц. Инструменты телефармацевтических консультаций укрепляют приверженность, в то время как прозрачное ценообразование находит отклик у потребителей, ориентированных на ценность. Специализированные аптеки, интегрированные в крупные системы здравоохранения, объединяют услуги высокого уровня, такие как логистика с контролем температуры для биологических препаратов и поддержка навигации по страхованию. Эти модели в совокупности улучшают терапевтическую непрерывность, подкрепляя омниканальную природу рынка препаратов для поддерживающей терапии онкологических заболеваний.

Со временем отрасль препаратов для поддерживающей терапии онкологических заболеваний ожидает, что цифровые каналы захватят инкрементальную долю по мере созревания регуляторных рамок вокруг электронного назначения контролируемых веществ. Тем не менее больничные диспансеры остаются критически важными для поддержки первого цикла химиотерапии, иллюстрируя устойчивое сосуществование централизованных и децентрализованных парадигм дистрибуции.

Географический анализ

Северная Америка составляла 43,23% глобальных доходов в 2024 году, поддерживаемая развитой онкологической инфраструктурой и широким страховым покрытием, которое возмещает дорогостоящие биологические препараты. Пилотные проекты, основанные на ценности, такие как Модель усовершенствования онкологии, демонстрируют измеримую экономию, поощряя репликацию среди коммерческих плательщиков и укрепляя внедрение поддерживающей терапии, согласованной с руководящими принципами.

Европа стоит как второй по величине региональный рынок. Агрессивные закупки биоаналогов сократили цены на противораковые лекарства до 97,8% в отдельных странах, расширив доступ и сократив бюджетное воздействие[2]Generics and Biosimilars Initiative editors, "Europe's cancer biosimilar savings," gabionline.net. Национальные системы здравоохранения выделяют существенные расходы - 32 млрд евро в 2018 году - на онкологические препараты, свидетельствуя о сильной политической приверженности покрытию поддерживающей терапии. Вариативность возмещения затрат между государствами-членами побуждает производителей адаптировать стратегии ценообразования, но широко распространенные рамки HTA обеспечивают, чтобы экономическая эффективность оставалась в центре внимания.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,45%, стимулируемым демографическим старением, расширяющимися средними классами и более широким проникновением страхования. Онкологические расходы Китая находятся на пути к достижению 12,7 млрд долл. США к 2026 году, в то время как Индия либерализует нормы прямых иностранных инвестиций для стимулирования отечественного производства биологических препаратов. Правительственные программы скрининга и растущая диагностическая грамотность повышают показатели раннего выявления, что приводит к большим когортам пролеченных пациентов и устойчивому спросу на рынке препаратов для поддерживающей терапии онкологических заболеваний.

Латинская Америка и Ближний Восток и Африка представляют собой меньшие, но неуклонно развивающиеся рынки. Консорциумы закупок в Бразилии и Мексике договариваются о скидках, основанных на объеме, которые согласуются с временными рамками входа биоаналогов. Между тем, члены Совета сотрудничества стран Персидского залива инвестируют в третичные онкологические центры, импортируя управляемую протоколами поддерживающую терапию как часть более широких устремлений медицинского туризма. В совокупности эти географические регионы добавляют инкрементальный объем, который укрепляет глобальный импульс роста.

Конкурентная среда

Конкуренция умеренная, диверсифицированные транснациональные компании полагаются на обширные портфели и управление жизненным циклом для защиты доли. Amgen сообщила о 19% росте доходов в 2024 году, поддерживаемом онкологическими активами, такими как BLINCYTO и недавний запуск IMDELLTRA, первого в своем классе биспецифического препарата, нацеленного на DLL3. Компания также согласилась предоставить Sandoz вход в США для биоаналогов деносумаба не позднее мая 2025 года, иллюстрируя прагматичный подход к динамике истечения патентов.

Roche и Johnson & Johnson используют интегрированные конвейеры, охватывающие цитотоксины, моноклоналы и поддерживающие препараты, обеспечивая пакетное заключение контрактов. AKEEGA от J&J, сочетающий ингибитор PARP со стандартной гормональной терапией, сократил риск прогрессирования рака простаты на 50%, косвенно продлив потребность в поддержке анемии и здоровья костей. Pfizer продвигает новую терапию кахексии понсегромаб, с ранними испытаниями, показывающими прибавку веса 2-6 фунтов против потери плацебо[3]National Cancer Institute press office, "First-in-class cachexia therapy shows promise," cancer.gov, обращаясь к неудовлетворенной поддерживающей нише.

Специалисты по биоаналогам, такие как Viatris и Fresenius Kabi, усиливают ценовую конкуренцию, в то время как участники цифрового здравоохранения, такие как Thyme Care, получают венчурное финансирование для интеграции удаленного мониторинга токсичности в рабочие процессы плательщиков. Стратегические альянсы распространяются: Geisinger объединилась с OncoHealth для встраивания руководства по поддерживающей терапии в реальном времени, а принадлежащий Amazon PillPack расширяет возможности выполнения онкологических заказов. Эти шаги подчеркивают поворот экосистемы к гибридам услуг и лекарств, которые оптимизируют результаты и сдерживают затраты в рамках рынка препаратов для поддерживающей терапии онкологических заболеваний.

Лидеры отрасли препаратов для поддерживающей терапии онкологических заболеваний

-

Amgen Inc.

-

Novartis AG

-

Merck & Co. Inc

-

Johnson & Johnson

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Доходы Amgen в первом квартале выросли на 9% до 8,1 млрд долл. США; продажи BLINCYTO подскочили на 52% до 370 млн долл. США, а IMDELLTRA достигла 81 млн долл. США после положительных данных о выживаемости при мелкоклеточном раке легкого.

- Май 2025: Sandoz завершила сделку с Amgen по запуску биоаналогов деносумаба Jubbonti и Wyost в Соединенных Штатах к 31 мая 2025 года после одобрения FDA.

- Апрель 2025: Oncology News Central выделил снижение использования опиоидов в онкологической помощи, при этом медианные суточные дозы в эквиваленте морфина снизились с 37,5 мг до 7,5 мг в период 2016-2021 годов.

- Февраль 2025: Результаты Amgen за финансовый год 2024 показали 19% рост доходов, включающий одобрение LUMAKRAS для колоректального рака с мутацией KRAS G12C и прогресс Nplate при химиотерапия-индуцированной тромбоцитопении.

- Январь 2025: Oncology Nursing Forum опубликовал доказательства того, что мультимодальное межпрофессиональное управление болью значительно снижает умеренную и сильную онкологическую боль и улучшает качество жизни.

Область охвата глобального отчета по рынку препаратов для поддерживающей терапии онкологических заболеваний

Препараты для поддерживающей терапии онкологических заболеваний используются для смягчения вредных побочных эффектов лечения рака путем защиты определенных клеток или органов. Рынок препаратов для поддерживающей терапии онкологических заболеваний сегментирован по классу препаратов (гранулоцитарный колониестимулирующий фактор, эритропоэз-стимулирующий агент, противорвотные препараты, бисфосфонаты, опиоиды, нестероидные противовоспалительные препараты, топические препараты и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Г-КСФ |

| ЭСА |

| Противорвотные препараты |

| Бисфосфонаты |

| Опиоиды |

| НПВС |

| Топические препараты |

| Другие классы препаратов |

| Химиотерапия-индуцированная нейтропения |

| Химиотерапия-индуцированная анемия |

| Тошнота и рвота |

| Связанная с раком потеря костной массы |

| Онкологическая боль |

| Оральный и дермальный мукозит |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу препаратов | Г-КСФ | |

| ЭСА | ||

| Противорвотные препараты | ||

| Бисфосфонаты | ||

| Опиоиды | ||

| НПВС | ||

| Топические препараты | ||

| Другие классы препаратов | ||

| По показаниям | Химиотерапия-индуцированная нейтропения | |

| Химиотерапия-индуцированная анемия | ||

| Тошнота и рвота | ||

| Связанная с раком потеря костной массы | ||

| Онкологическая боль | ||

| Оральный и дермальный мукозит | ||

| По каналу дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассматриваемые в отчете

Какой ожидаемый размер рынка препаратов для поддерживающей терапии онкологических заболеваний к 2030 году?

Прогнозируется, что рынок достигнет 10,00 млрд долл. США к 2030 году, растя с CAGR 6,12%.

Какой класс препаратов в настоящее время лидирует на рынке препаратов для поддерживающей терапии онкологических заболеваний?

Г-КСФ лидируют с 35,23% долей, обусловленной их критической ролью в профилактике нейтропении.

Почему биоаналоги важны в поддерживающей онкологии?

Биоаналоги уже составляют 81% рецептов в ключевых категориях и сокращают цены до 67%, расширяя доступ пациентов и снижая затраты на здравоохранение.

Какой регион растет быстрее всего на рынке препаратов для поддерживающей терапии онкологических заболеваний?

Азиатско-Тихоокеанский регион развивается с CAGR 7,45%, движимый стареющими популяциями и расширяющимся страховым покрытием.

Как модели помощи, основанные на ценности, влияют на использование поддерживающих препаратов?

Такие программы, как Модель усовершенствования онкологии CMS, вознаграждают практики, которые используют поддерживающие терапии для предотвращения дорогостоящих осложнений, стимулируя более последовательное использование факторов роста и противорвотных препаратов.

Какие проблемы безопасности ограничивают рост опиоидов в онкологической помощи?

Растущий контроль над неправильным использованием снизил медианные дозы в эквиваленте морфина и увеличил зависимость от мультимодальных стратегий боли, ограничивая рост доходов от опиоидов в поддерживающей терапии.

Последнее обновление страницы: