Размер и доля рынка терапии злокачественных глиом у взрослых

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.17 Миллиардов долларов США |

| Размер Рынка (2030) | 4.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии злокачественных глиом у взрослых от Mordor Intelligence

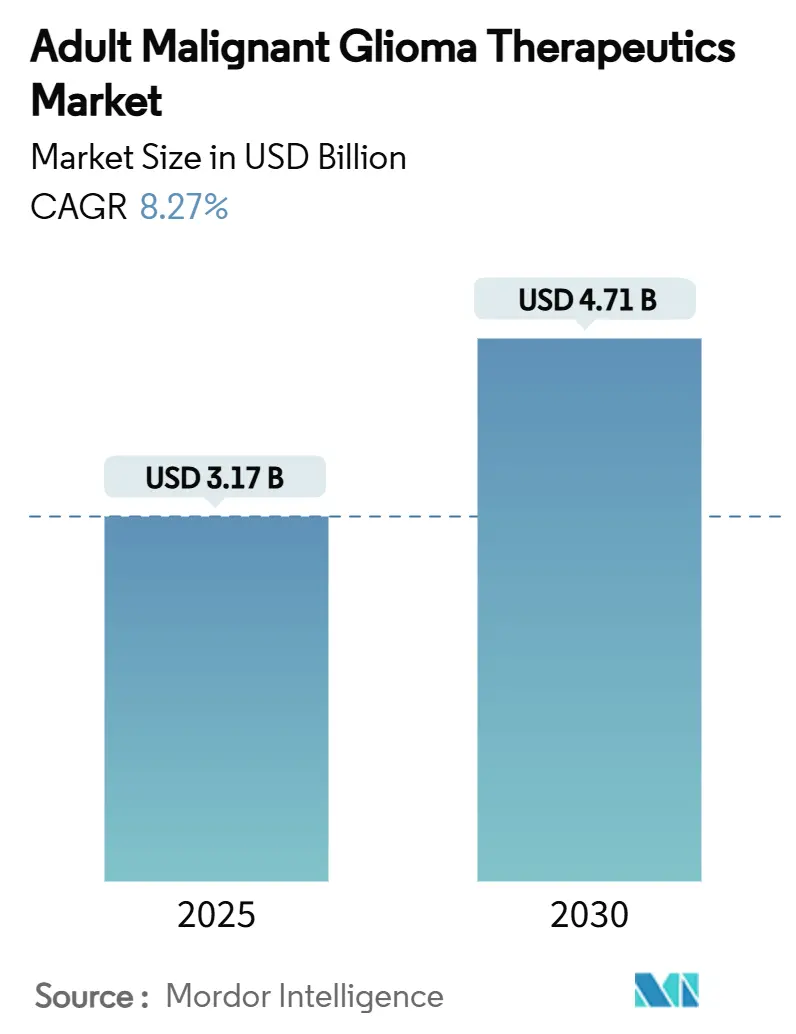

Размер рынка терапии злокачественных глиом у взрослых оценивается в 3,17 млрд долларов США в 2025 году и ожидается достижение 4,71 млрд долларов США к 2030 году с CAGR 8,27% в течение прогнозного периода (2025-2030).

Импульс клинических исследований проистекает из программ ускоренного рассмотрения и прорывных технологий FDA, которые сокращают сроки рассмотрения для активов первого в классе, таких как LP-184, и из диагностических инструментов на основе ИИ, которые улучшают характеристику опухоли и подбор лечения. Венчурный капитал продолжает поступать в платформы персонализированной медицины, в то время как крупные фармацевтические фирмы консолидируют таргетные портфели для преодоления резистентности к темозоломиду и проблемы преодоления гематоэнцефалического барьера. В региональном плане Северная Америка закрепляет коммерческое внедрение через поддержку возмещения расходов, однако расширение больничных сетей и гармонизация регулирования в Азиатско-Тихоокеанском регионе катализируют следующую волну спроса. Параллельные возможности роста возникают в устройство-основанных методах лечения, таких как поля лечения опухолей (TTFields), запуски биосимиляров бевацизумаба и клеточно-основанные терапии, которые демонстрируют благоприятные показатели стабилизации заболевания в ранних исследованиях.

Ключевые выводы отчета

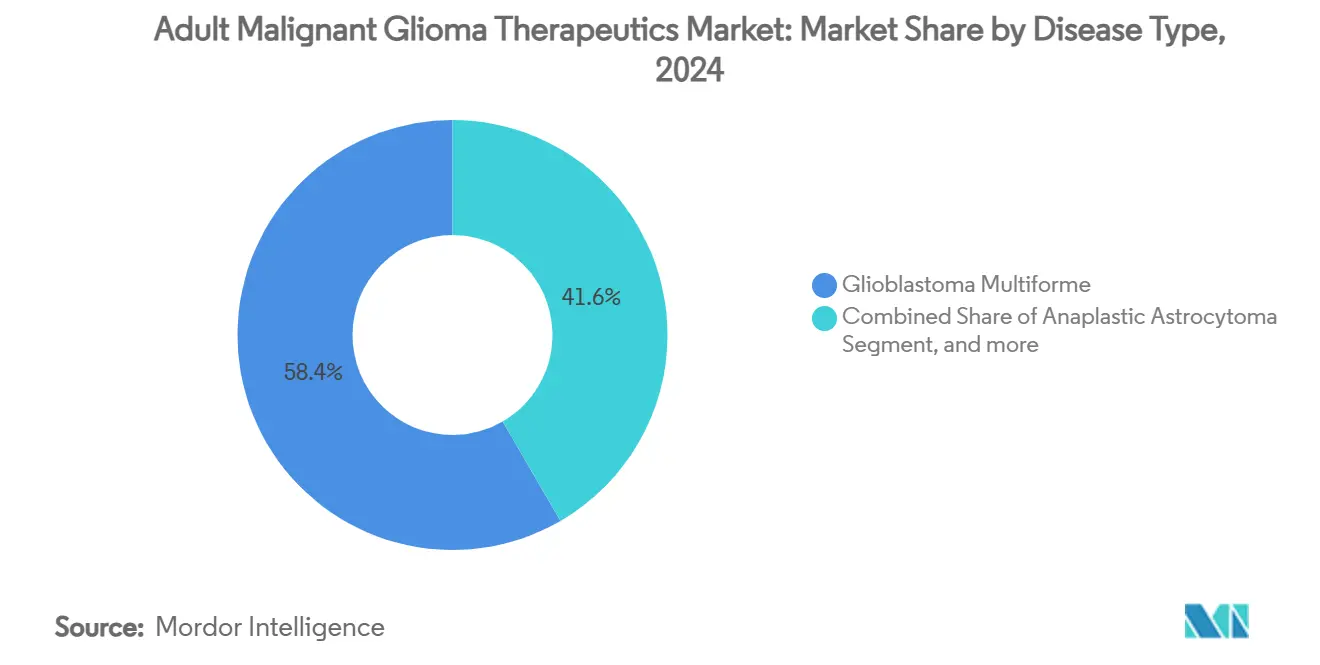

- По типу заболевания глиобластома мультиформе занимала 58,38% доли рынка терапии злокачественных глиом у взрослых в 2024 году, тогда как анапластическая олигодендроглиома нацелена на самый быстрый CAGR 9,41% до 2030 года.

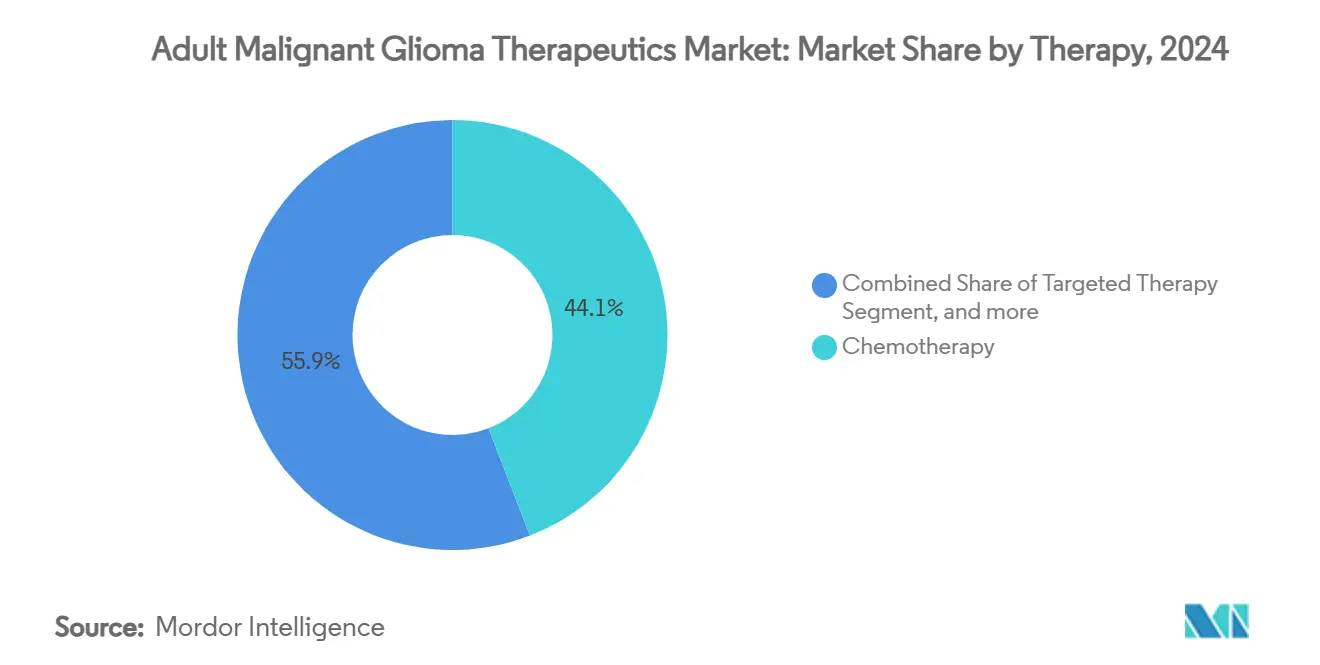

- По терапии химиотерапия командовала 44,13% размера рынка терапии злокачественных глиом у взрослых в 2024 году, в то время как иммунотерапия лидирует по росту с CAGR 12,69% на 2025-2030 годы.

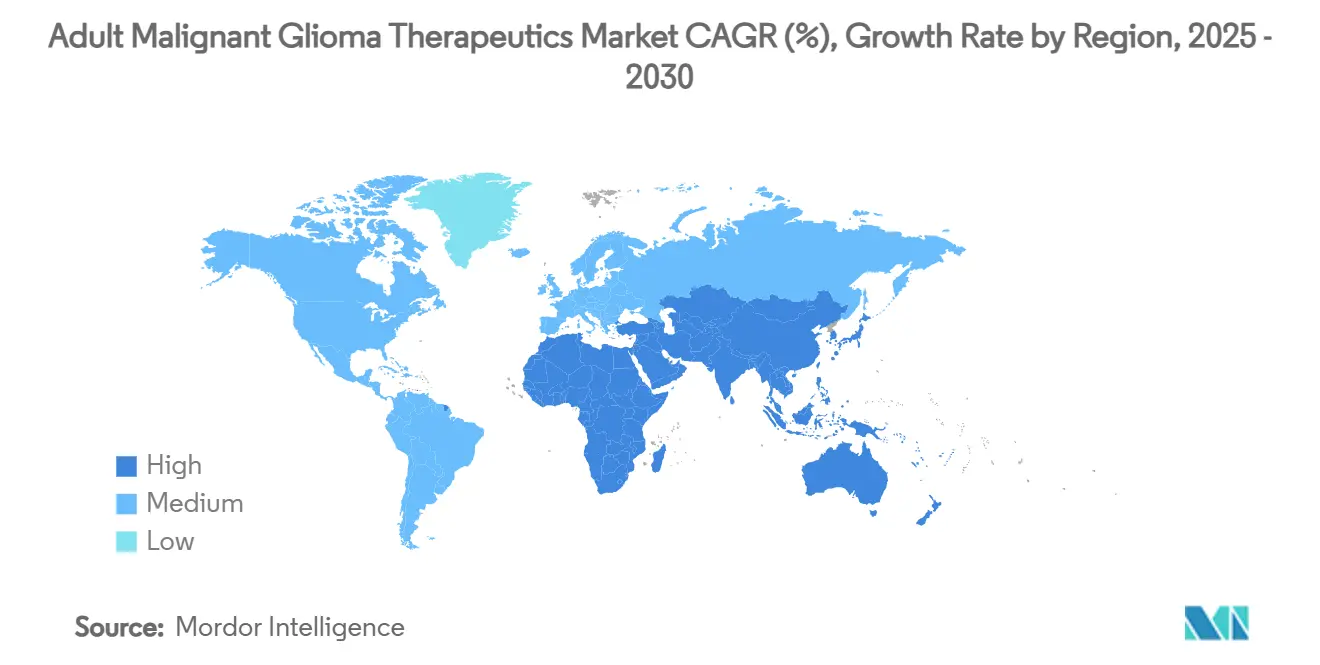

- По географии Северная Америка сохранила 41,84% доли рынка терапии злокачественных глиом у взрослых в 2024 году; Азиатско-Тихоокеанский регион позиционируется как самый быстрорастущий регион с CAGR 11,92% к 2030 году.

Тенденции и аналитика глобального рынка терапии злокачественных глиом у взрослых

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | География релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость злокачественными глиомами | +1.8% | Глобально, более высокие показатели в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Устойчивое государственное финансирование НИОКР | +1.2% | Северная Америка и ЕС в первую очередь, распространение на АТЭС | Среднесрочно (2-4 года) |

| Ускоренное рассмотрение и обозначения прорывных технологий | +1.5% | Глобально, под руководством FDA с гармонизацией EMA | Краткосрочно (≤ 2 года) |

| ИИ-поддерживаемая ранняя диагностика и планы лечения | +0.9% | Северная Америка и АТЭС в центре, расширение на ЕС | Среднесрочно (2-4 года) |

| Приток венчурного капитала в платформы BNCT | +0.7% | Глобально, сконцентрировано в биотехнологических центрах | Долгосрочно (≥ 4 года) |

| Доступность биосимиляров бевацизумаба | +0.4% | Глобально, сильнейшие в чувствительных к ценам рынках | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость злокачественными глиомами

Эпидемиологические прогнозы указывают, что случаи глиом в Азии вырастут на 39,3% к 2040 году, фундаментально сдвигая рынок терапии злокачественных глиом у взрослых в сторону развивающихся экономик.[1]Clinical Trials Arena, "Asia's Glioma Incidence Forecast to Rise 39.3% by 2040," clinicaltrialsarena.com Улучшенная инфраструктура визуализации теперь выявляет опухоли раньше, добавляя ранее недокументированных пациентов в национальные реестры. Более молодые азиатские когорты также демонстрируют более высокую переносимость лечения, поощряя локализованные клинические испытания и региональные корректировки протоколов. Показатели выживаемости из ведущих китайских центров уже превосходят многие западные ориентиры, подразумевая потенциальные биологические или различия в путях ухода. Разработчики лекарств поэтому увеличивают отпечатки испытаний в Китае, Индии и Южной Корее для валидации молекулярно-таргетных режимов в генетически разнообразных популяциях.

Устойчивое государственное финансирование НИОКР

Рынок терапии злокачественных глиом у взрослых выигрывает от государственных расходов, которые компенсируют риски ранней стадии. Калифорнийский институт регенеративной медицины выделил 11 млн долларов США программе CAR-T глиобластомы UCSF, дополняя статьи NIH и DoD, направленные на рак мозга.[2]UCSF News Team, "CIRM Awards USD 11 Million for CAR-T Glioblastoma Trial," ucsfmedconnection.org Европа отражает эту траекторию через гранты Horizon Europe, которые поддерживают исследование LEGATO, которое регистрирует 411 пациентов в 43 центрах в 11 странах. Государственное со-финансирование распространяется за пределы прямых грантов, включая налоговые льготы и академическо-промышленные инкубаторы, тем самым снижая капитальные барьеры для концепций первого в классе, таких как synNotch клеточные терапии и наночастичные доставочные средства.

Ускоренное рассмотрение и обозначения прорывных технологий для новых устройств

Регуляторы приняли, что стандартная медиана выживаемости 12-15 месяцев требует срочной реформы, что переводится в беспрецедентное использование ускоренных путей. FDA присвоило обозначение прорывного устройства TTFields для метастазов в мозг и одновременно ускорило рассмотрение CAN-3110, TLX101-CDx и других активов.[3]Novocure, "FDA Grants Breakthrough Device Designation for TTFields," novocure.com Участие EMA в Project Orbis обеспечивает скоординированные обзоры досье, сжимая разрывы запуска Европа-США до месяцев вместо лет. Ускоренные программы также открывают роллинговые подачи и увеличенную обратную связь агентств, позволяя малым биотехам более эффективно распределять ресурсы. Коммерчески, ваучеры приоритетного обзора, связанные с редкими педиатрическими расширениями, предоставляют дополнительные возможности монетизации, усиливая скорость инноваций по всему рынку терапии злокачественных глиом у взрослых.

ИИ-поддерживаемая ранняя диагностика и планирование лечения

Системы машинного обучения теперь переводят радиологические, геномные и интраоперационные данные в действенные руководства. Программное обеспечение FastGlioma предлагает сегментацию опухоли в реальном времени во время операции, в то время как алгоритмы DeepGlioma доставляют оценки вероятности мутации IDH, которые информируют немедленные терапевтические решения. Предиктивные модели проецируют индивидуальные кривые ответа для темозоломида и кандидатов CAR-T, улучшая стратификацию испытаний и распределение ресурсов. Больницы, интегрирующие рабочие процессы ИИ, сообщают о более коротких циклах от диагноза до лечения, обеспечивая лучшие результаты без прогрессирования, которые распространяются на оценки плательщиков. Поставщики, объединяющие поддержку принятия решений на основе ИИ с портфелями лекарств или устройств, обеспечивают конкурентное преимущество, поскольку клинические команды требуют готовых решений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | География релевантность | Временные рамки влияния |

|---|---|---|---|

| Низкие показатели успеха поздних стадий испытаний | -1.4% | Глобально, особенно затрагивает биотехнологический сектор | Среднесрочно (2-4 года) |

| Быстрое появление резистентности к темозоломиду | -0.8% | Глобально, наиболее выражено в рецидивирующих случаях | Краткосрочно (≤ 2 года) |

| Узкие места в цепочке поставок изотопа бора-10 | -0.6% | Глобально, сконцентрировано в регионах разработки BNCT | Долгосрочно (≥ 4 года) |

| Онкологический НИОКР капитал перенаправлен в другое место | -0.9% | Северная Америка и Европа, распространение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкие показатели успеха испытаний поздней стадии

Показатели успеха в программах фазы 3 глиобластомы остаются ниже 5%, подрывая доверие инвесторов и раздувая капитальные требования. Рынок терапии злокачественных глиом у взрослых поэтому наблюдает диверсификацию портфеля, поскольку компании балансируют высокорисковые активы ЦНС с франшизами солидных опухолей. Неудачи часто проистекают из нецелевой токсичности, недостаточного проникновения через гематоэнцефалический барьер или превосходства контрольной группы. Каждая неудача может уничтожить 500 млн долларов США невозвратных затрат, стимулируя партнерства, которые разделяют финансовое воздействие. Венчурные синдикаты реагируют, вставляя строгое финансирование на основе этапов, продлевая сроки для более мелких участников.

Быстрое появление резистентности к темозоломиду

В течение 6-12 месяцев от начала терапии, подобные кластерам деметилирования промотора MGMT вызывают клинический рецидив у многих пациентов с глиобластомой. Онкологи затем поворачиваются к бевацизумабу, TTFields или офф-лейбл ингибиторам контрольных точек, однако длительные ответы остаются неуловимыми. Рынок терапии злокачественных глиом у взрослых таким образом ускоряет инвестиции в стратегии преодоления резистентности, такие как комбинации ингибиторов PARP и полимер-инкапсулированные формулировки темозоломида. Регуляторы требуют надежных доказательств превосходства, увеличивая сложность испытаний и продлевая накопление данных.

Сегментный анализ

По типу заболевания: Молекулярная точность переупорядочивает терапевтические приоритеты

Глиобластома мультиформе лидировала с 58,38% доли рынка терапии злокачественных глиом у взрослых в 2024 году, уровень, который направил фокус спонсоров на химию проникновения через гематоэнцефалический барьер и адаптивные дизайны испытаний. Анапластическая олигодендроглиома, поддерживаемая IDH-таргетными прорывами, такими как ворасиденib, регистрирует CAGR 9,41% к 2030 году и находится на пути повышения своего вклада в размер рынка терапии злокачественных глиом у взрослых в абсолютном выражении. Анапластическая астроцитома получает стабильное финансирование для комбинированных режимов, в то время как анапластическая олигоастроцитома выигрывает от уточненной реклассификации ВОЗ, которая направляет пациентов в протоколы, специфичные для мутаций.

Успех ворасидениба, который обеспечил медиану 27,7 месяцев выживаемости без прогрессирования против 11,1 месяцев для плацебо, иллюстрирует, как генотип-управляемый дизайн превосходит подходы, центрированные на гистологии. По мере того, как панельное секвенирование становится рутинным, разработчики могут сопоставлять библиотеки малых молекул с четко определенными субпопуляциями, улучшая статистическую мощность в испытаниях и облегчая условные одобрения. Рынок терапии злокачественных глиом у взрослых поэтому сдвигается к меньшим, более быстрым исследованиям, которые направляют эффективность капитала к когортам с высоким ответом.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапии: Модальности следующей волны эскалируют конкурентную турбулентность

Химиотерапия сохранила 44,13% размера рынка терапии злокачественных глиом у взрослых в 2024 году, отражая укоренившееся использование темозоломида в недавно диагностированных случаях. Иммунотерапия, возглавляемая ранними сигналами CAR-T и комбинаций PD-1, расширяется с CAGR 12,69% и угрожает захватить значимую долю, как только регистрационные испытания созреют. Устройство-основанные подходы, такие как TTFields, продолжают расти через расширения показаний и принятие плательщиками, в то время как генные и клеточные терапии быстро продвигаются с малой базы.

Ингибиторы контрольных точек и платформы CAR-T теперь доминируют в аннотациях конференций, указывая на поворот пайплайна от монотерапии цитотоксиками. Рынок терапии злокачественных глиом у взрослых отвечает кооперативными исследованиями, которые смешивают разрушение электрического поля TTFields с иммунной активацией или ингибированием восстановления ДНК. Ценовая гибкость для биосимиляра бевацизумаба далее усиливает конкуренцию, освобождая больничные бюджеты для премиальных новых агентов, повышая барьеры для последующих участников химиотерапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 41,84% размера рынка терапии злокачественных глиом у взрослых в 2024 году, поддерживаемая надежными схемами возмещения, сетями испытаний, обозначенными NCI, и высокими показателями диагностики. США лидируют в обозначениях ускоренного рассмотрения, позволяя продуктам, таким как ворасидениб, двигаться от ключевых данных к одобрению в течение года. Канада интегрирует провинциальные оценки медицинских технологий, которые ускоряют возмещение, как только решения Health Canada согласуются с прецедентами FDA.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром с CAGR 11,92%, добавляя современные люксы лучевой терапии и ускоряя включение китайских, японских и южнокорейских центров в глобальные протоколы. Превосходные метрики выживаемости, сообщаемые крупными третичными больницами в Пекине и Шанхае, вызвали сотрудничество по сравнительной эффективности для декодирования различий протоколов. Гармонизированные правила под Соглашением о взаимном признании АСЕАН далее снижают барьеры для устройство-основанных терапий, позиционируя регион как центр объема и инноваций.

Европа демонстрирует стабильный импульс, поскольку Project Orbis EMA сокращает разрывы выхода на рынок. Германия, Франция и Соединенное Королевство доминируют в началах испытаний, в то время как страны Южной и Восточной Европы выигрывают от общеевропейского согласования этических обзоров. Гранты Horizon Europe финансируют многонациональные наборы данных, такие как LEGATO, усиливая генерацию доказательств по инициативе исследователей, которая питает непосредственно решения NICE и G-BA. Рынок терапии злокачественных глиом у взрослых таким образом пользуется континентальной гармонизацией платформ, улучшая ROI спонсоров на ключевую регистрацию.

Конкурентный ландшафт

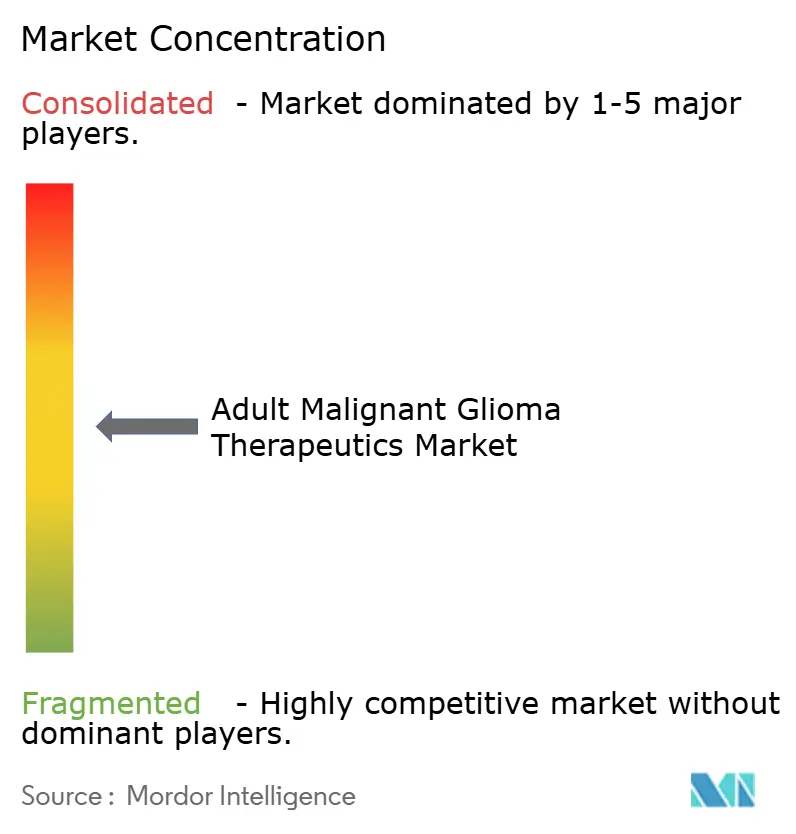

Рынок терапии злокачественных глиом у взрослых умеренно концентрирован, с топ-компаниями, контролирующими значимую выручку, но оставляющими место для гибких биотехов, которые эксплуатируют нишевые молекулярные мишени. Игроки big-pharma усиливают пайплайны через тактики покупки и строительства; поглощение Jazz Pharmaceuticals Chimerix за 935 млн долларов США за дордавипрон подчеркивает аппетит к активам H3 K27M-мутант. Novocure сохраняет преимущество первопроходца в TTFields как по взрослым, так и по педиатрическим показаниям, партнерствуя с MSD для изучения синергий контрольных точек.

Стратегические альянсы пролиферируют, поскольку химия доставки через гематоэнцефалический барьер остается универсальным препятствием. Биотехи с липосомальными, полимер-конъюгатными или сфокусированными ультразвуковыми платформами все чаще лицензируют технологию, а не продвигают полноцикловую разработку. Интеллектуальная собственность, связанная с инжинирингом CAR-T и персонализацией неоантигенов, усиливается, побуждая кросс-лицензирование для избежания взаимной блокировки по всему миру.

Ценовая динамика эволюционирует, поскольку биосимиляры давят на наследственные моноклональные антитела, в то время как исключительность орфанных препаратов поддерживает премиальное позиционирование для мутация-специфических терапий. Компании поэтому внедряют модели возмещения, основанные на стоимости, которые связывают платеж с реальными результатами, выравнивая экономические стимулы с клиническими конечными точками. Этот сдвиг усиливает спрос на аналитику ИИ, которая отслеживает выживаемость без прогрессирования и метрики качества жизни в режиме реального времени.

Лидеры индустрии терапии злокачественных глиом у взрослых

-

Merck & Co. Inc.

-

Bristol-Myers Squibb Company

-

F. Hoffmann-La Roche Ltd

-

Bio-Rad Laboratories

-

Azurity Pharmaceuticals, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: FDA одобрило биосимиляр Jobevne (бевацизумаб-nwgd) Biocon Biologics для множественных онкологических показаний, включая рецидивирующую глиобластому, расширяя доступ к доступному лечению и усиливая конкуренцию биосимиляров.

- Февраль 2025: FDA предоставило приоритетный обзор дордавипрону для диффузной глиомы с мутацией H3K27M с датой PDUFA 18 августа 2025 года, представляющий потенциальное первое одобрение для этого редкого педиатрического показания.

- Август 2024: FDA одобрило ворасидениб (Voranigo) Servier как первую таргетную терапию для глиомы 2-й степени с мутацией IDH, устанавливая новый стандарт лечения для молекулярно определенной популяции пациентов.

Сфера применения глобального отчета по рынку терапии злокачественных глиом у взрослых

Согласно сфере применения отчета, злокачественные опухоли мозга поражают глубоко в психику тех, кто получает и тех, кто ставит диагноз. Злокачественные глиомы, наиболее распространенный подтип первичных опухолей мозга, являются агрессивными, высокоинвазивными и неврологически разрушительными опухолями, считающимися одними из самых смертоносных человеческих раков. Рынок терапии злокачественных глиом у взрослых сегментирован по типу заболевания (глиобластома мультиформе, анапластическая астроцитома, анапластическая олигодендроглиома, анапластическая олигоастроцитома и другие типы заболеваний), терапии (химиотерапия, таргетная лекарственная терапия и лучевая терапия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов. Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов.

| Глиобластома мультиформе |

| Анапластическая астроцитома |

| Анапластическая олигодендроглиома |

| Анапластическая олигоастроцитома |

| Другие высокозлокачественные глиомы |

| Химиотерапия | Темозоломид |

| Ломустин | |

| Кармустин | |

| Бевацизумаб | |

| Другие алкилирующие агенты | |

| Таргетная терапия | Ингибиторы EGFR |

| Ингибиторы VEGF/VEGFR | |

| Ингибиторы IDH | |

| Иммунотерапия | Ингибиторы контрольных точек |

| CAR-T/NK клеточная терапия | |

| Онколитические вирусы | |

| Устройство-основанная терапия | |

| Лучевая терапия | |

| Генная и клеточная терапия |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу заболевания | Глиобластома мультиформе | |

| Анапластическая астроцитома | ||

| Анапластическая олигодендроглиома | ||

| Анапластическая олигоастроцитома | ||

| Другие высокозлокачественные глиомы | ||

| По терапии | Химиотерапия | Темозоломид |

| Ломустин | ||

| Кармустин | ||

| Бевацизумаб | ||

| Другие алкилирующие агенты | ||

| Таргетная терапия | Ингибиторы EGFR | |

| Ингибиторы VEGF/VEGFR | ||

| Ингибиторы IDH | ||

| Иммунотерапия | Ингибиторы контрольных точек | |

| CAR-T/NK клеточная терапия | ||

| Онколитические вирусы | ||

| Устройство-основанная терапия | ||

| Лучевая терапия | ||

| Генная и клеточная терапия | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каковы глобальные расходы на терапию злокачественных глиом у взрослых в 2025 году?

Мировые расходы составляют 3,17 млрд долларов США в 2025 году.

Какой сложный годовой темп роста прогнозируется для этого сегмента до 2030 года?

Прогноз предусматривает CAGR 8,27%, повышая выручку до 4,71 млрд долларов США к 2030 году.

Какой подход к лечению в настоящее время генерирует наибольшую выручку?

Химиотерапия лидирует с долей 44,13%, благодаря укоренившемуся использованию темозоломида.

Какой подтип заболевания расширяется быстрее всего?

Анапластическая олигодендроглиома продвигается с CAGR 9,41% на основе IDH-таргетных прорывов, таких как ворасидениб.

Какой регион растет быстрее всего в терапевтическом внедрении?

Азиатско-Тихоокеанский регион регистрирует самый высокий темп, растущий с CAGR 11,92%, поскольку клиническая инфраструктура и гармонизация регулирования улучшаются.

Какой основной фактор ускоряет принятие вариантов иммунотерапии?

Исследования CAR-T ранней фазы, демонстрирующие 50% показатели стабилизации заболевания, поощряют клиницистов добавлять иммунотерапию к планам лечения.

Последнее обновление страницы: