Размер и доля рынка лечения нейроэндокринных опухолей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.89 Миллиардов долларов США |

| Размер Рынка (2030) | 4.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения нейроэндокринных опухолей от Mordor Intelligence

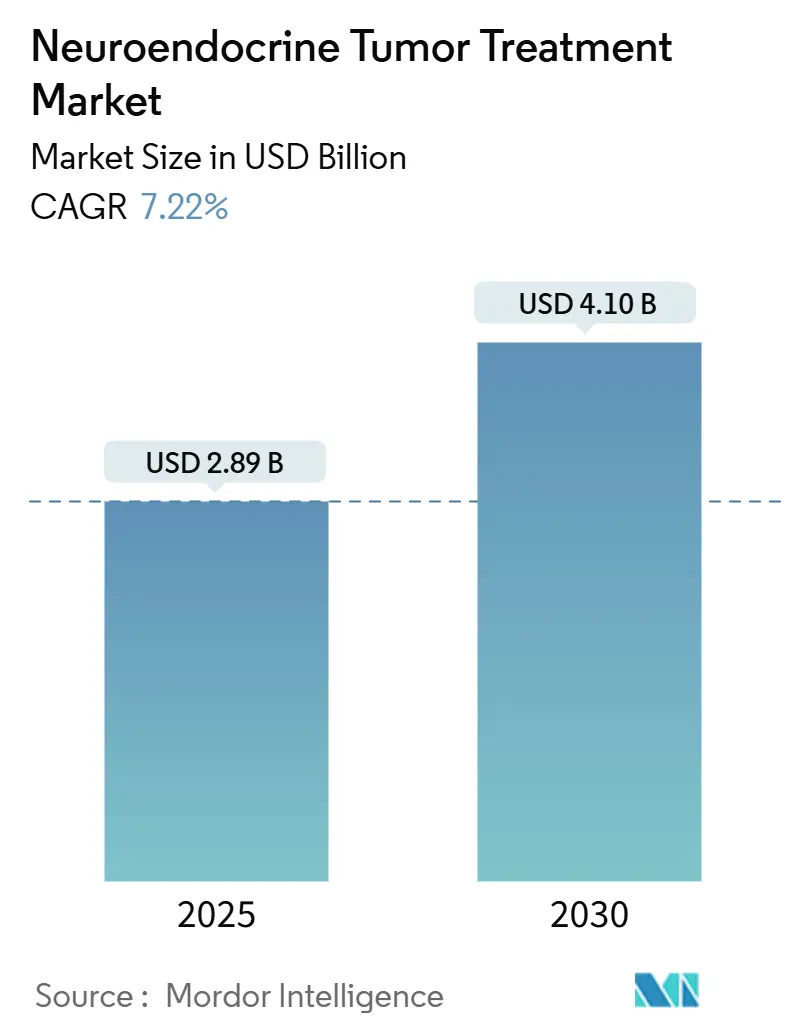

Рынок лечения нейроэндокринных опухолей оценивается в 2,89 млрд долл. США в 2025 году и прогнозируется к достижению 4,10 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 7,22%. Быстрое наращивание мощностей по производству медицинских изотопов, особенно лютеция-177, устраняет прошлые узкие места в поставках и позволяет больницам принять пептидную радионуклидную рецепторную терапию (ПРРТ) в качестве варианта первой линии. Предстоящие руководящие принципы ПРРТ, стимулы для орфанных препаратов и положительные данные NETTER-2 продолжают расширять клиническое признание. Инвесторы поддерживают вертикально интегрированные радиофармацевтические платформы, в то время как технологии жидкой биопсии, такие как NETest, повышают точность диагностики и помогают подбирать пациентам таргетные агенты. Системы здравоохранения также обретают уверенность от крупных сделок - завода NOVA компании ITM и завода Curium в Нидерландах - показывая, что цепочка поставок изотопов теперь может масштабироваться.

Ключевые выводы отчета

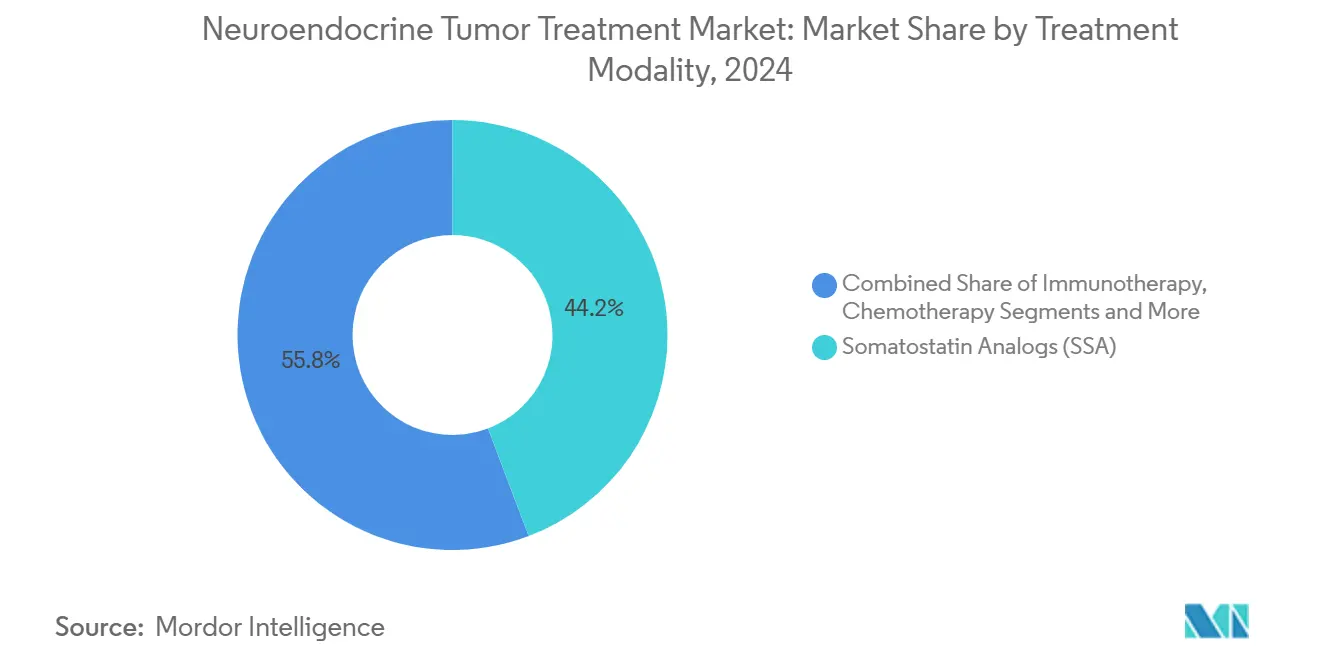

- По способу лечения аналоги соматостатина лидировали с 44,23% доли рынка лечения нейроэндокринных опухолей в 2024 году, в то время как ПРРТ прогнозируется к продвижению со среднегодовым темпом роста 10,32% до 2030 года.

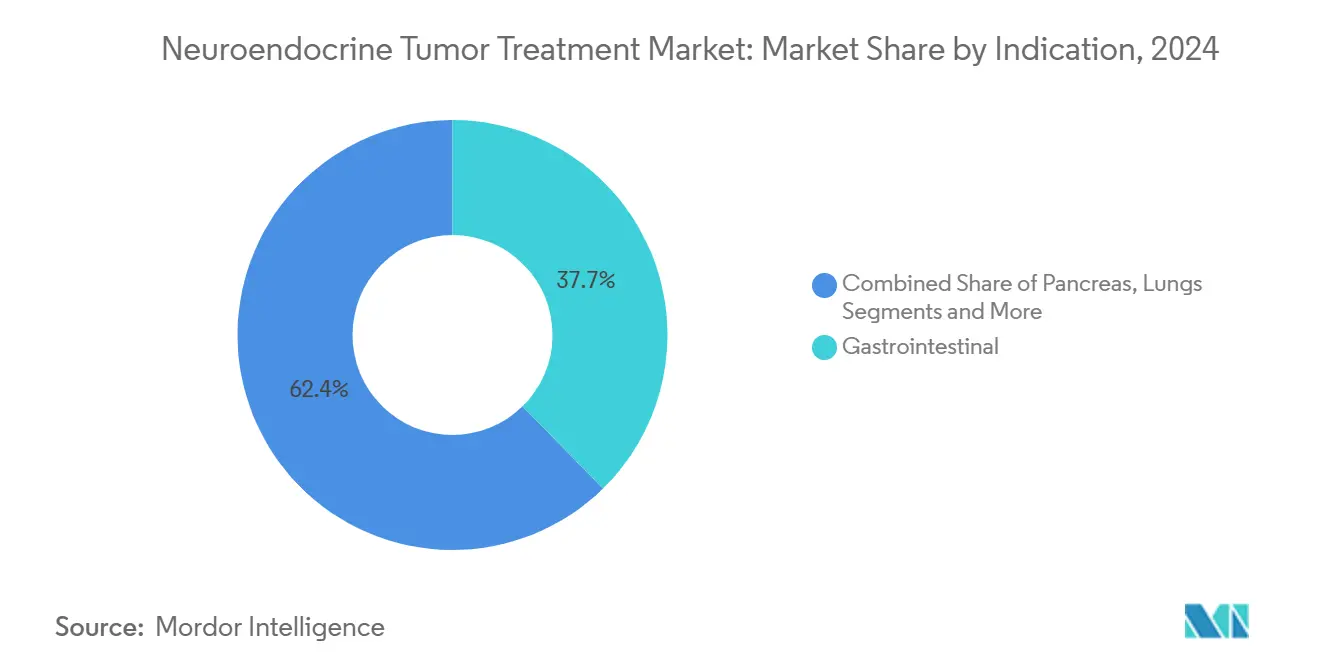

- По показаниям желудочно-кишечные опухоли составили 37,65% рынка лечения нейроэндокринных опухолей в 2024 году; панкреатические НЭО планируются к расширению со среднегодовым темпом роста 11,83% до 2030 года.

- По конечному пользователю больницы занимали 60,46% размера рынка лечения нейроэндокринных опухолей в 2024 году, тогда как амбулаторные хирургические центры покажут самый быстрый среднегодовой темп роста 9,82% до 2030 года.

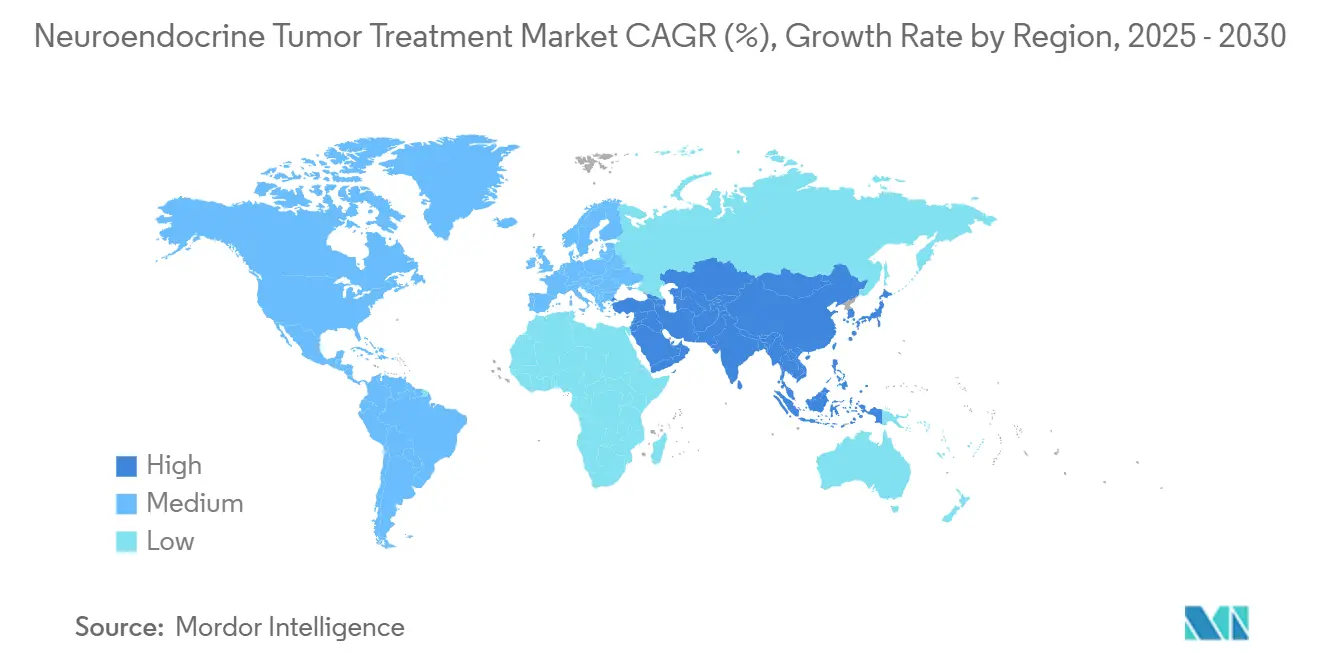

- По регионам Северная Америка контролировала 39,87% доли размера рынка лечения нейроэндокринных опухолей в 2024 году, в то время как АТР показывает самый сильный среднегодовой темп роста 10,06% до 2030 года.

Глобальные тенденции и инсайты рынка лечения нейроэндокринных опухолей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность НЭО | +1.2% | Северная Америка и Европа | Среднесрочная (2-4 года) |

| Достижения в визуализации и диагностике | +0.8% | Европа и Северная Америка | Краткосрочная (≤ 2 лет) |

| Расширение одобренных таргетных препаратов и ПРРТ | +1.5% | Раннее внедрение в Европе | Среднесрочная (2-4 года) |

| Стимулы для орфанных препаратов и благоприятные платежи | +0.9% | Северная Америка и ЕС, переход в АТР | Долгосрочная (≥ 4 лет) |

| Внедрение мультианалитной жидкой биопсии | +0.6% | Европа и Северная Америка | Краткосрочная (≤ 2 лет) |

| Включение НЭО в исследования точной онкологии | +0.7% | Развитые рынки | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность НЭО

Постоянно улучшающаяся визуализация и старение населения повышают заболеваемость, голландские регистры насчитывают почти 1000 новых диагнозов в 2024 году. Системы здравоохранения отвечают запуском специализированных центров НЭО и финансированием мощностей изотопов. Клинические команды теперь выявляют заболевание на более ранней стадии, что расширяет пул кандидатов для ПРРТ и таргетных агентов. Отраслевые опросы оценивают 350000 пациентов с гастроэнтеропанкреатическими НЭО в ЕС и США, которые нуждаются в долгосрочном уходе. Мультидисциплинарные клиники таким образом принимают стандартизированные пути для эффективного управления растущей нагрузкой случаев.

Достижения в визуализации и диагностике

Жидкая биопсия NETest отслеживает микроскопическую остаточную болезнь более точно, чем устаревшие анализы хромогранина А, и валидируется в центрах передового опыта ENETS.[1]Sarah Hofland, "The NETest Liquid Biopsy Is Diagnostic for Gastric Neuroendocrine Tumors," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com В сочетании с высокоразрешающей ПЭТ/КТ клиницисты получают практически реальную картину биологии опухоли и ответа на лечение. Эта интеграция поддерживает более раннюю смену терапии и лежит в основе программ точной онкологии, которые теперь распространяются из Европы в США. Улучшение сокращает диагностические задержки, давнее препятствие в лечении НЭО.

Расширение одобренных таргетных препаратов и ПРРТ

Одобрение EMA препарата Лутатера и положительные результаты NETTER-2 сдвинули ПРРТ от спасительного к фронтлайн использованию, показав 72% снижение риска прогрессирования заболевания при сочетании с аналогами соматостатина. Эверолимус остается основным таргетным вариантом, в то время как кабозантиниб получил положительное заключение CHMP в июне 2025 года, расширив выбор для продвинутого заболевания. Испытания теперь изучают комбинации PARP-ПРРТ, сигнализируя о продолжающейся конвергенции модальностей.

Стимулы для орфанных препаратов и благоприятное возмещение

Десятилетняя рыночная эксклюзивность в ЕС и американские доплаты за диагностические радиофармацевтические препараты снижают риск разработки для редких агентов НЭО. CMS ввела отдельные платежи, когда практические дозы превышают пакетированный порог, сглаживая больничную экономику для новых трейсеров. Упрощенный путь орфанных препаратов EMA ускоряет одобрения для последующих показаний, поощряя спонсоров расширить охват этикетки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость новых терапевтических средств | −1.1% | Наиболее выражено на развивающихся рынках | Среднесрочная (2-4 года) |

| Ограниченная осведомленность врачей и диагностические задержки | −0.8% | Развивающиеся регионы | Краткосрочная (≤ 2 лет) |

| Проблемы безопасности с режимами ПРРТ/химиотерапии | −0.5% | Регуляторный фокус на развитых рынках | Долгосрочная (≥ 4 лет) |

| Узкие места в поставках изотопов (Lu-177/Ga-68) | −0.9% | Острые в регионах высокого спроса | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость новых терапевтических средств

Инфузии Лутатера требуют экранированных кабинетов, радиационного мониторинга и специалистов, подталкивая общие затраты на лечение значительно выше цены препарата. Органы оценки медицинских технологий в Европе теперь тщательно изучают результаты стоимость-на-QALY перед добавлением агентов в формуляры. Мультидисциплинарные центры возникают для объединения объемов пациентов, сокращения дублирования и улучшения экономической эффективности.

Узкие места в поставках изотопов (Lu-177/Ga-68)

Хотя завод NOVA компании ITM является крупнейшим производителем в мире, глобальный спрос все еще превышает предложение во время плановых остановок. Проекты как IHI-ILLUMINATE нацелены на переработку сырья иттербия и сокращение узких мест на предыдущих этапах. Между тем, ASP Isotopes строит линию обогащения для Yb-176 в Южной Африке, шаг, направленный на диверсификацию регионального производства aspisotopes.com.

Сегментный анализ

По способу лечения: ПРРТ появляется как двигатель роста

Аналоги соматостатина сохранили 44,23% доли на рынке лечения нейроэндокринных опухолей в 2024 году, отражая давнее использование для контроля симптомов и стабилизации опухоли. ПРРТ, подкрепленная внедрением в сообществе [¹⁷⁷Lu]Lu-оксодотреотида, прогнозируется к регистрации среднегодового темпа роста 10,32% и выделяется как основной двигатель роста. Протоколы ПРРТ получили единообразие через новые руководящие принципы Итальянской ассоциации ядерной медицины, поощряя более широкое европейское внедрение. Параллельные достижения в производстве обеспечивают надежный поток изотопов, дополнительно поддерживая импульс.

Клиническое предпочтение теперь смещается к комбинированным режимам - ПРРТ плюс аналоги соматостатина, или ПРРТ наряду с ингибиторами восстановления ДНК в стадии исследования - тем самым расширяя адресуемую популяцию. Химиотерапия сохраняет свою роль для плохо дифференцированных карцином, в то время как новые испытания иммунотерапии-химиотерапии исследуют синергию при высокозлокачественном заболевании.[2]Javier Lamarca, "Nivolumab Plus Platinum-Chemotherapy in Advanced Grade 3 NEC: NICE-NEC Trial," Nature Communications, nature.com Таргетная терапия, возглавляемая эверолимусом и кабозантинибом, предлагает индивидуализированные варианты для пациентов, неподходящих для радионуклидной терапии, подчеркивая как рынок лечения нейроэндокринных опухолей продолжает диверсифицироваться.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: Панкреатические НЭО стимулируют инновации

Желудочно-кишечные опухоли представляли 37,65% рынка лечения нейроэндокринных опухолей в 2024 году, закрепленные зрелыми клиническими путями и рутинным использованием аналогов соматостатина. Панкреатические НЭО являются рубежом роста, демонстрируя среднегодовой темп роста 11,83% до 2030 года, поддерживаемые эверолимусом, кабозантинибом и перспективными исследованиями ПРРТ, нацеленными на эту подгруппу.[3]Ana E. Rodríguez-López, "A Randomized Clinical Trial Evaluating 177Lu-Edotreotide Versus Everolimus in Lung and Thymus NETs: The LEVEL Study," BMC Cancer, bmccancer.biomedcentral.com Легочные НЭО и НЭО тимуса также видят повышенный исследовательский интерес, с испытанием LEVEL, подчеркивающим потенциальные выигрыши выживаемости от ¹⁷⁷Lu-эдотреотида.

Биология опухоли широко варьируется по локализациям, побуждая исследователей стратифицировать испытания по первичному расположению. Поражения средней кишки часто лучше всего отвечают на ПРРТ, в то время как панкреатические первичные опухоли получают пользу от последовательных таргетных и хирургических подходов. Эта гетерогенность стимулирует непрерывное уточнение протокола и питает разработку продуктов в индустрии лечения нейроэндокринных опухолей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Амбулаторные центры набирают обороты

Больницы контролировали 60,46% доли рынка лечения нейроэндокринных опухолей в 2024 году благодаря внутренним кабинетам ядерной медицины и мультидисциплинарным командам. Амбулаторные протоколы ПРРТ, однако, смещают администрирование к амбулаторным хирургическим центрам, которые прогнозируются к росту на 9,82% среднегодовых темпов роста. Эти центры используют оптимизированные пути, которые сокращают пребывание пациента и снижают накладные расходы. Специализированные онкологические клиники сотрудничают с поставщиками изотопов для встраивания тераностических услуг, дополнительно фрагментируя ландшафт доставки.

Академические больницы остаются центрами инноваций, проводя ключевые испытания, которые формируют будущие стандарты. Их сотрудничество с коммерческими производителями изотопов обеспечивает ранний доступ к соединениям следующего поколения, позволяя более быстрый перевод от лаборатории к койке. Это взаимодействие поддерживает технологическую линейку рынка лечения нейроэндокринных опухолей при расширении охвата сообщества.

Географический анализ

Северная Америка лидировала с 39,87% доли размера рынка лечения нейроэндокринных опухолей в 2024 году. Отдельные платежи Medicare за дорогостоящие трейсеры и послужной список FDA своевременных одобрений поддерживают раннее принятие. Основные американские онкологические центры уже интегрируют ПРРТ с таргетными и чекпойнт-ингибиторами в триальных условиях, в то время как универсальная система Канады возмещает основные показания ПРРТ на национальном уровне.

Европа получает выгоду от пути орфанных препаратов EMA и скоординированных платежных рамок, которые упрощают доступ к терапии редких заболеваний. Местные мощности изотопов, особенно линия Lu-177 Curium в Нидерландах, укрепляет безопасность поставок. Германия, Франция и Великобритания размещают плотные сети аккредитованных ENETS центров, обеспечивая постоянное качество через границы. Страны Южной Европы расширяют возможности через фонды сплочения ЕС и общие программы обучения.

Азиатско-Тихоокеанский регион фиксирует самый высокий среднегодовой темп роста 10,06%, приводимый в движение быстрым регуляторным одобрением диагностических агентов в Японии и наращиванием онкологической инфраструктуры в Китае. Австралия субсидирует ПРРТ под Схемой фармацевтических льгот, в то время как Южная Корея и Индия устанавливают партнерства с европейскими изотопными фирмами. Региональные производители инвестируют в отечественные цепочки поставок, чтобы избежать задержек импорта, дополнительно ускоряя проникновение рынка лечения нейроэндокринных опухолей.

Конкурентный ландшафт

Рынок лечения нейроэндокринных опухолей показывает умеренную концентрацию, поскольку устоявшиеся фармацевтические компании соревнуются с появляющимися радиофармацевтическими специалистами. Lantheus развернула более 1 млрд долл. США на Evergreen Theragnostics и Life Molecular Imaging для обеспечения производства изотопов и новых трейсеров. Novartis остается краеугольным игроком, поддерживая постмаркетинговые исследования Лутатера и сочетая активы с аналогами соматостатина. Ipsen расширила свою лицензию кабозантиниба после сильных данных Фазы III при продвинутых НЭО.

Специалисты такие как ITM, Curium и Eckert & Ziegler вертикально интегрируют обогащение изотопов и производство препаратов, защищая маржу и надежность поставок. Crinetics преследует пероральный палтусотин для карциноидного синдрома, добавляя нерадиофармацевтический дифференциатор. Академико-индустриальные консорциумы ускоряют исследования альфа-частиц, намекая на конкуренцию следующей волны. Вместе эти движения держат ценовое давление под контролем при расширении терапевтических выборов для клиницистов по всему миру.

Лидеры индустрии лечения нейроэндокринных опухолей

-

Pfizer Inc.

-

Novartis AG

-

Ipsen

-

Eli Lilly & Company

-

F. Hoffmann-La Roche Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Ipsen получила положительное заключение CHMP, рекомендующее Cabometyx для продвинутых панкреатических и экстрапанкреатических НЭО.

- Март 2025: Exelixis получила одобрение FDA для CABOMETYX у взрослых и подростковых пациентов с ранее леченными хорошо дифференцированными панкреатическими и экстрапанкреатическими НЭО.

Охват глобального отчета по рынку лечения нейроэндокринных опухолей

Согласно охвату отчета, нейроэндокринная опухоль является редкой опухолью, которая возникает из специализированных клеток организма, называемых нейроэндокринными клетками, известна как нейроэндокринная опухоль. Нейроэндокринная опухоль возникает из клеток, которые производят гормоны, таким образом, она производит и высвобождает гормоны в кровь в ответ на сигналы, полученные от нервной системы. Она может возникать в любом месте тела, но наиболее часто возникает в поджелудочной железе, пищеварительном тракте, легких, прямой кишке и аппендиксе. Нейроэндокринная опухоль может быть доброкачественной (некансерозной) или злокачественной (раковой). Рынок лечения нейроэндокринных опухолей сегментирован по продуктам (аналоги соматостатина (ССА), таргетная терапия, химиотерапия и другие), показаниям (легкие, поджелудочная железа, желудочно-кишечные и другие), конечному пользователю (больницы, клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет рынка также покрывает предполагаемые размеры рынка и тенденции 17 стран в основных регионах глобально. Отчет предлагает значения (в млн долл. США) для вышеуказанных сегментов.

| Аналоги соматостатина (ССА) |

| Пептидная рецепторная радионуклидная терапия (ПРРТ) |

| Таргетная терапия (ИТК/mTOR) |

| Иммунотерапия (ИКТ) |

| Химиотерапия |

| Другие (интерфероны, поддерживающие) |

| Желудочно-кишечные (средняя кишка) |

| Поджелудочная железа |

| Легкие |

| Другие сайты НЭО |

| Больницы |

| Специализированные/онкологические клиники |

| Амбулаторные хирургические центры |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу лечения | Аналоги соматостатина (ССА) | |

| Пептидная рецепторная радионуклидная терапия (ПРРТ) | ||

| Таргетная терапия (ИТК/mTOR) | ||

| Иммунотерапия (ИКТ) | ||

| Химиотерапия | ||

| Другие (интерфероны, поддерживающие) | ||

| По показаниям | Желудочно-кишечные (средняя кишка) | |

| Поджелудочная железа | ||

| Легкие | ||

| Другие сайты НЭО | ||

| По конечному пользователю | Больницы | |

| Специализированные/онкологические клиники | ||

| Амбулаторные хирургические центры | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка лечения нейроэндокринных опухолей?

Рынок стоит на 2,89 млрд долл. США в 2025 году и ожидается достичь 4,10 млрд долл. США к 2030 году при среднегодовом темпе роста 7,22%.

2. Какой терапевтический класс лидирует по доходам сегодня?

Аналоги соматостатина остаются крупнейшим классом, занимая 44,23% доходов 2024 года.

3. Почему пептидная рецепторная радионуклидная терапия (ПРРТ) растет так быстро?

Положительные результаты NETTER-2 и расширенные поставки изотопов позволяют ПРРТ регистрировать среднегодовой темп роста 10,32%, делая ее самой быстрорастущей модальностью.

4. Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 10,06% по мере улучшения диагностических возможностей и возмещения.

Последнее обновление страницы: