Размер и доля рынка терапевтических препаратов для лечения рака в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 61.46 Миллиардов долларов США |

| Размер Рынка (2030) | 79.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.38% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических препаратов для лечения рака в Европе от Mordor Intelligence

Размер рынка онкологических препаратов в Европе составляет 61,46 млрд долл. США в 2025 году и, по прогнозам, достигнет 79,87 млрд долл. США к 2030 году, расширяясь с CAGR 5,38%. Эта стабильная траектория отражает гармонизацию регулирования Европейским агентством лекарственных средств (EMA), расширение персонализированной медицины в рамках плана ЕС по борьбе с раком и устойчивые инвестиции в НИОКР в ведущих экономиках, таких как Германия и Франция. Усиливающаяся конкуренция сосредоточена на конъюгатах антитело-лекарство и радиолигандных терапиях, в то время как внедрение биоаналогов ускоряет усилия по сдерживанию затрат в системах общественного здравоохранения[1]Источник: Европейская федерация фармацевтических промышленностей и ассоциаций, "Показатели онкологической помощи," efpia.eu. Трансграничное производство CAR-T, внедрение цифровых биомаркеров и всплеск венчурного капитала в стартапы радиофармацевтики дополнительно расширяют адресуемый спрос. Давление затрат, расходящиеся сроки оценки медицинских технологий (HTA) и пробелы в инфраструктуре ядерной медицины остаются основными препятствиями для своевременного доступа пациентов.

Ключевые выводы отчета

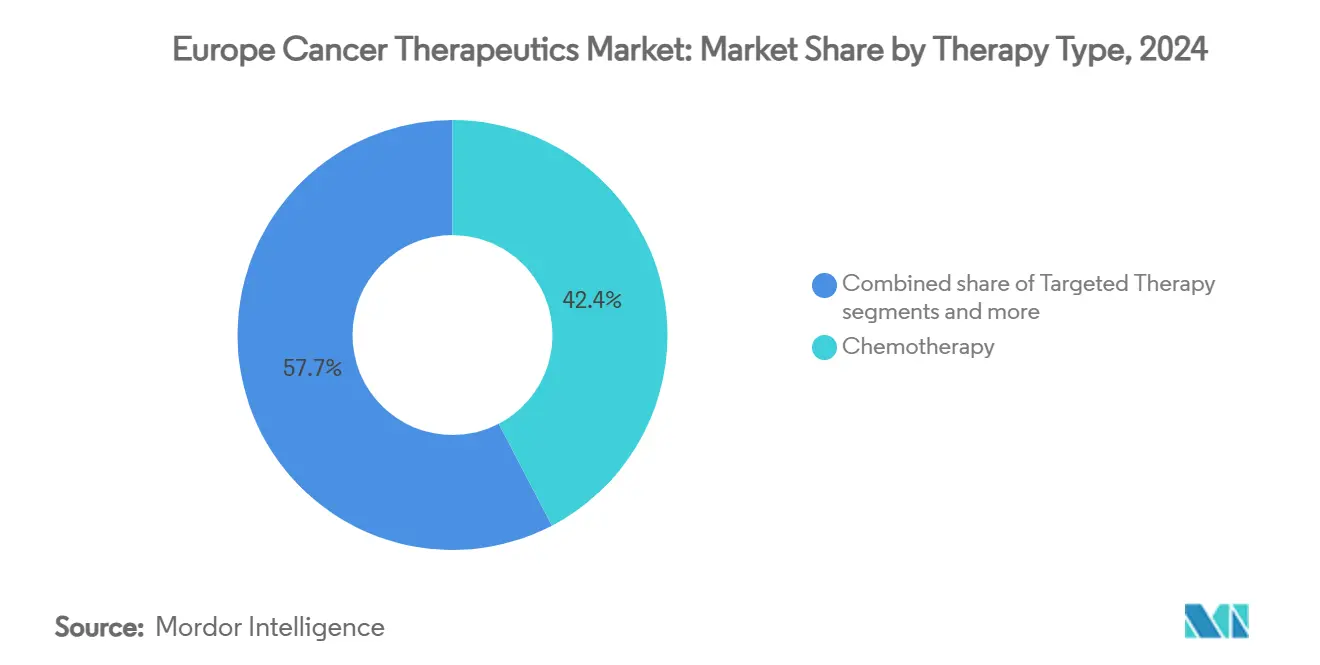

- Химиотерапия удерживала 42,35% доли рынка онкологических препаратов в Европе в 2024 году, в то время как таргетная терапия, по прогнозам, будет развиваться с CAGR 6,23% до 2030 года.

- Рак молочной железы составил 25,45% размера рынка онкологических препаратов в Европе в 2024 году; рак легких готов зарегистрировать CAGR 6,89% до 2030 года.

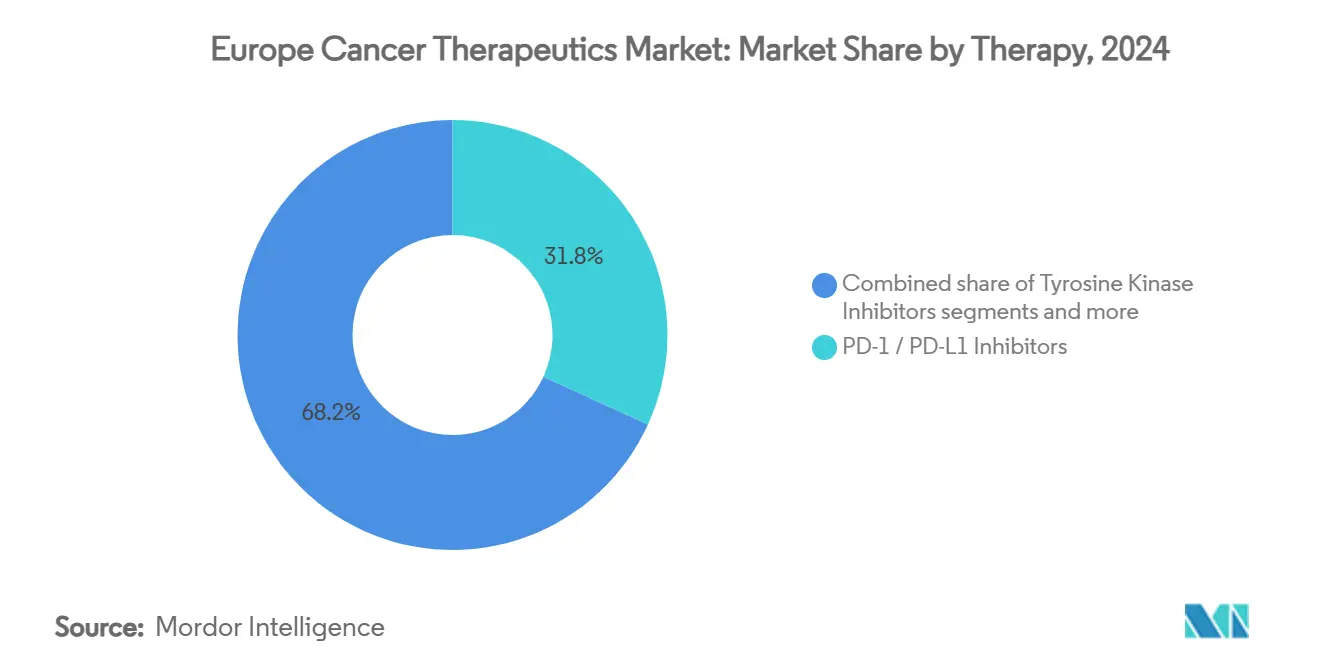

- Ингибиторы PD-1/PD-L1 занимали 31,84% доли размера рынка онкологических препаратов в Европе в 2024 году, тогда как конъюгаты антитело-лекарство готовы к росту с CAGR 7,12%.

- Внутривенные составы доминировали с 68,82% долей размера рынка онкологических препаратов в Европе в 2024 году; подкожная доставка, по прогнозам, расширится с CAGR 7,09%.

- Германия захватила 28,23% доли рынка онкологических препаратов в Европе в 2024 году, и Франция, по прогнозам, обеспечит самый быстрый CAGR 8,56% до 2030 года.

Тенденции и аналитика рынка терапевтических препаратов для лечения рака в Европе

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск одобрений препаратов персонализированной онкологии после реформ EMA | +1.2% | По всему ЕС, сосредоточено в Германии, Франции, Нидерландах | Средний срок (2-4 года) |

| Внедрение биоаналогов в онкологии, снижающих стоимость терапии | +0.8% | ЕС27, наиболее сильно в Германии, скандинавских странах | Краткий срок (≤ 2 лет) |

| Развертывание геномного скрининга в национальных планах по борьбе с раком ЕС27 | +0.6% | ЕС27, раннее внедрение в Нидерландах, Дании, Великобритании | Долгий срок (≥ 4 лет) |

| Трансграничные центры производства CAR-T в инициативе Бенилюкса | +0.5% | Ядро Бенилюкса, распространение на Германию, Францию | Средний срок (2-4 года) |

| Бум венчурного финансирования стартапов радиолигандов | +0.4% | Германия, Франция, Нидерланды, Швейцария | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Одобрения персонализированной онкологии после реформ EMA

Модернизация EMA ускорила пути персонализированной онкологии, с 28 онкологическими заключениями в 2024 году против исторических однозначных цифр. Условные разрешения на маркетинг сократили время выхода на рынок для агентов, управляемых биомаркерами, таких как лазертиниб, который достиг европейских пациентов в течение 12 месяцев после считывания ключевых данных и обеспечил медианную выживаемость без прогрессирования 23,7 месяца против 16,6 месяца для сравнительной терапии. Компании, которые теперь приоритизируют генерацию доказательств из реального мира, получают устойчивое конкурентное преимущество, тогда как разработчики, полагающиеся на устаревшие модели, сталкиваются с эрозией скорости запуска. Гармонизированные процедуры также сокращают дублирующие подачи, освобождая капитал для поздних стадий испытаний и управления жизненным циклом.

Внедрение биоаналогов в онкологии, снижающих стоимость терапии

Проникновение биоаналогов в Европе вызвало двузначный рост объемов по молекулам, таким как трастузумаб и ритуксимаб, что привело к эрозии цен более чем на 40% на ведущих рынках. Доверие врачей расширило внедрение после исследований эквивалентности в реальном мире, позволив плательщикам перераспределить сбережения на инновационные терапии. Оригинаторы отвечают, подчеркивая превосходную клиническую дифференциацию и пакетные сервисные предложения. Многоисточниковая конкуренция усиливает давление закупок, благоприятствуя производителям с высокопропускной биологической мощностью и надежными пакетами данных фармаконадзора.

Внедрение биоаналогов в онкологии, снижающих стоимость терапии

Проникновение биоаналогов в Европе вызвало двузначный рост объемов по молекулам, таким как трастузумаб и ритуксимаб, что привело к эрозии цен более чем на 40% на ведущих рынках. Доверие врачей расширило внедрение после исследований эквивалентности в реальном мире, позволив плательщикам перераспределить сбережения на инновационные терапии. Оригинаторы отвечают, подчеркивая превосходную клиническую дифференциацию и пакетные сервисные предложения. Многоисточниковая конкуренция усиливает давление закупок, благоприятствуя производителям с высокопропускной биологической мощностью и надежными пакетами данных фармаконадзора.

Развертывание геномного скрининга в планах ЕС по борьбе с раком

План ЕС по борьбе с раком нацелен на 90% популяционный геномный скрининг к 2025 году, поддерживаемый финансированием Horizon Europe для инфраструктуры секвенирования. Страны ранних последователей интегрируют секвенирование следующего поколения в графики возмещения, катализируя спрос на сопутствующую диагностику и соответствующие таргетные режимы. Стандартизированные панели биомаркеров ускоряют набор в испытания и поощряют пан-европейские расширения показаний. Однако различия сохраняются в сроках возмещения в Центральной и Восточной Европе, что побуждает к двойным стратегиям запуска и многоуровневым моделям доступа для поставщиков диагностики.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расходящиеся сроки возмещения HTA по ЕС-5 | -0.7% | Германия, Франция, Великобритания, Италия, Испания | Краткий срок (≤ 2 лет) |

| Пробел в больничных мощностях для терапий на основе ядерной медицины | -0.5% | По всему ЕС, остро в ЦВЕ и Южной Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Расходящиеся сроки возмещения HTA по ЕС-5

Опрос индикатора W.A.I.T. показывает среднее отставание в 531 день между одобрением EMA и доступностью для пациентов на пяти крупнейших рынках, отражая гетерогенные требования к доказательствам и ценообразованию. В то время как регулирование совместной клинической оценки 2025 года направлено на согласование методологий, переходные трения могут расширить пробелы, поскольку национальные агентства перекалибруют ценностные рамки. Крупные фармацевтические фирмы используют многодисциплинарные команды доступа к рынку для навигации параллельных подач, тогда как меньшие инноваторы рискуют отсрочками запуска и недополучением доходов.

Пробел в больничных мощностях для терапий на основе ядерной медицины

Ограничения поставок молибдена-99 и ограниченные экранированные лечебные кабинеты ограничивают развертывание радиолигандных терапий, особенно в Центральной и Восточной Европе, где капитальные бюджеты отстают от западных коллег. Нехватка рабочей силы дополнительно напрягает пропускную способность, при этом специалисты ядерной медицины в ЕС растут только на 2% ежегодно против двузначного роста спроса на лечение. Производители все чаще софинансируют модернизацию инфраструктуры и предлагают модули обучения клиницистов для ускорения аккредитации площадок.

Сегментный анализ

По типу терапии: таргетные подходы переориентируют стандарты лечения

Химиотерапия сохранила долю в 42,35% от размера рынка онкологических препаратов в Европе в 2024 году, отражая её укоренившуюся роль в комбинированных режимах. Тем не менее, таргетная терапия, по прогнозам, покажет CAGR 6,23%, подталкиваемая одобрениями для HER2-низкого рака молочной железы и ингибиторами EGFR следующего поколения, которые продлевают интервалы без прогрессирования. Созревающий иммунотерапевтический каркас все чаще сочетается с прецизионными ингибиторами, обеспечивая более глубокие ответы по типам опухолей и повышая уровни тестирования биомаркеров.

Увеличивающаяся плотность клинических испытаний подчеркивает стратегический акцент на опухоль-агностических показаниях, при этом дизайны корзиночных исследований сжимают циклы разработки. Эрозия биоаналогов в традиционных цитотоксиках ускоряет миграцию доходов в сторону прецизионных платформ, побуждая устаревших производителей пополнять конвейеры через лицензирование или дополнительные приобретения. Сдвиг также переориентирует больничные формуляры на амбулаторное введение, укрепляя предпочтения плательщиков к экономически эффективным, направляемым биомаркерами протоколам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу рака: инновации поворачивают рост к раку легких

Рак молочной железы доминировал в размере рынка онкологических препаратов в Европе с долей 25,45% в 2024 году, подкрепляемый укоренившимися программами скрининга и установленными алгоритмами лечения. Однако рак легких запланирован на самый быстрый CAGR 6,89% до 2030 года, поскольку комбинации иммунотерапии первой линии и ингибиторы вставок экзона-20 разблокируют ранее рефрактерные сегменты.

Ужесточение экологической политики по курению и метрикам качества воздуха может постепенно сдерживать заболеваемость, однако быстрое внедрение молекулярной диагностики расширяет подходящие пулы пациентов для таргетных режимов в ближайшем будущем. Фармацевтические компании, таким образом, приоритизируют глубину портфеля по геномным подмножествам, балансируя блокбастерный объем в гормон-положительном раке молочной железы с высокорастущими доходами в нишевых мутациях рака легких.

По классу препаратов: ADC возглавляют инновационный конвейер

Ингибиторы PD-1/PD-L1 захватили 31,84% доходов 2024 года, цементируя блокаду иммунных контрольных точек как мультимодальный каркас. Конъюгаты антитело-лекарство теперь возглавляют лигу роста с CAGR 7,12%, отражая достижения линкер-полезной нагрузки, которые расширяют терапевтические окна. Улучшенная потенция стимулировала расширение показаний на более ранние линии, в то время как конкурентная дифференциация вращается вокруг сайт-специфической конъюгации и полезных нагрузок эффекта свидетеля.

Между тем, ингибиторы тирозинкиназы переходят к агентам четвертого поколения, которые преодолевают мутации растворителя-фронта, а ингибиторы CDK4/6 мигрируют в адъювантные настройки. Кластеризация конвейера усиливает заключение сделок для собственных платформ конъюгации, при этом модели внешнего лицензирования предлагают капитально-эффективный вход для средних фирм, стремящихся получить воздействие на быстро масштабируемую арену ADC.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: подкожные форматы изменяют предоставление услуг

Внутривенная инфузия сохранила долю 68,82% в 2024 году, однако подкожные составы, по прогнозам, расширятся с CAGR 7,09% до 2030 года, поскольку системы здравоохранения отстаивают домашний уход. Инъекторы на теле для моноклональных антител сокращают время кресла и освобождают мощности онкологических дневных отделений, совпадая с целями оптимизации рабочей силы.

Оральные онкологические конвейеры также процветают, поддерживаемые приложениями мониторинга приверженности и цифровыми диспенсерами таблеток, которые смягчают риски соблюдения. Производители, инвестирующие в науку о составах и партнерства с устройствами, получают преимущество первопроходца, в то время как контроль плательщиков усиливается на премиях внутривенных цен при отсутствии четкой клинической пользы над пациент-центричными маршрутами.

Географический анализ

Германия сгенерировала 28,23% доходов рынка онкологических препаратов в Европе в 2024 году, подкрепляемая 7,4 млрд евро ежегодными расходами на фармацевтические НИОКР и плотными сетями испытаний III фазы в онкологических центрах передового опыта. Оценки ранней пользы облегчают быстрое возмещение для прорывных терапий, поощряя производителей приоритизировать немецкие запуски.

Франция, по прогнозам, покажет CAGR 8,56% к 2030 году, ускоряясь через национальные развертывания геномного скрининга и ускоренные пути HTA, которые сокращают средние сроки рассмотрения на 15% с 2023 года. В сочетании с централизованными больничными закупками, реформы упрощают вход на рынок для таргетных агентов, увеличивая адресуемые пулы пациентов как в городских, так и в региональных онкологических институтах.

Великобритания поддерживает значительный спрос несмотря на перестройку после Brexit, поскольку инициатива взаимного признания Агентства по регулированию лекарственных средств и изделий медицинского назначения (MHRA) сохраняет доступ к досье EMA. Италия и Испания развиваются через внедрение биоаналогов и увеличение распределения расходов на онкологию, в то время как скандинавские страны используют цифровые реестры для оптимизации развертывания персонализированной медицины. Рынки Центральной и Восточной Европы, хотя и меньшие, показывают двузначный номинальный рост, поддерживаемый инвестициями Фонда сплочения ЕС в инфраструктуру лучевой терапии.

Конкурентная среда

Онкологическая арена Европы демонстрирует умеренную концентрацию, при этом пять ведущих компаний составляют примерно половину совокупных доходов в 2024 году. Roche, Novartis и AstraZeneca защищают лидерство через управление жизненным циклом и широкий охват типов опухолей, что подтверждается тремя комбинациями иммунотерапии Roche, достигающими улучшения выживаемости выше 20% в ключевых исследованиях.

Стратегические M&A усилились в 2024 году с приобретением Novartis компании MorphoSys за 2,7 млрд евро и покупкой Merck KGaA компании SpringWorks за 3,9 млрд долл. США для обеспечения активов таргетной терапии следующего поколения. Антимонопольная бдительность остается высокой; Европейская комиссия наложила штрафы в размере 780 млн евро за антиконкурентное поведение между 2018-2022 годами[2]Источник: Европейская комиссия, "Правоприменение конкуренции в фармацевтике 2018-2022," ec.europa.eu . Совместные предприятия между большими фармацевтическими компаниями и специалистами ИИ, такие как пакт AstraZeneca на 200 млн долл. США по онкологии-ИИ, ускоряют скорость открытия молекул и усовершенствуют эффективность дизайна испытаний.

Средние фирмы заполняют инновационные пробелы через коллаборации с разделением риска; экспертиза инженерии антител Genmab и выравнивание биспецифической платформы Regeneron иллюстрируют симбиотические модели, которые снижают риск капитально-интенсивных показаний. Новички радиофармацевтики привлекают растущие оценки, поскольку цепи поставок изотопов стабилизируются, в то время как биоаналоговые чистые игроки, такие как Sandoz, используют производственный масштаб в конкурентные ценовые предложения, которые ограничивают маржи оригинаторов.

Лидеры индустрии терапевтических препаратов для лечения рака в Европе

-

Amgen Inc.

-

AstraZeneca PLC

-

Bayer AG

-

Bristol-Myers Squibb Company

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Bayer получила одобрение ЕС для даролутамида плюс андроген-депривационная терапия при метастатическом гормон-чувствительном раке простаты

- Май 2025: CHMP EMA поддержала инаволисиб для PIK3CA-мутированного ER-положительного рака молочной железы после снижения риска прогрессирования на 57%

Объем отчета о рынке терапевтических препаратов для лечения рака в Европе

Согласно объему отчета, терапевтические препараты для лечения рака в Европе - это лекарства, которые блокируют рост и пролиферацию рака, вмешиваясь в специфические молекулы, такие как ДНК или белки, которые участвуют в росте или расширении раковых клеток. Рынок терапевтических препаратов для лечения рака сегментирован по типу лечения (химиотерапия, таргетная терапия, иммунотерапия (биологическая терапия), гормональная терапия, другие типы лечения), типу рака (рак крови, рак молочной железы, рак простаты, желудочно-кишечный рак, гинекологический рак, респираторный/рак легких, другие типы рака), по конечным пользователям (больницы, специализированные клиники, центры онкологии и лучевой терапии, и географии (Европа (Германия, Великобритания, Франция, Италия, Испания, остальная Европа)). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Химиотерапия |

| Таргетная терапия |

| Иммунотерапия |

| Гормональная терапия |

| Другие |

| Рак молочной железы |

| Рак легких |

| Колоректальный рак |

| Рак простаты |

| Гематологические раки |

| Другие раки |

| Ингибиторы PD-1/PD-L1 |

| Ингибиторы тирозинкиназы |

| Ингибиторы CDK4/6 |

| Гормональные антагонисты |

| Конъюгаты антитело-лекарство |

| Другие |

| Внутривенно |

| Подкожно |

| Перорально |

| Другие пути |

| Азиатско-Тихоокеанский регион |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу терапии (стоимость) | Химиотерапия |

| Таргетная терапия | |

| Иммунотерапия | |

| Гормональная терапия | |

| Другие | |

| По типу рака (стоимость) | Рак молочной железы |

| Рак легких | |

| Колоректальный рак | |

| Рак простаты | |

| Гематологические раки | |

| Другие раки | |

| По классу препаратов (стоимость) | Ингибиторы PD-1/PD-L1 |

| Ингибиторы тирозинкиназы | |

| Ингибиторы CDK4/6 | |

| Гормональные антагонисты | |

| Конъюгаты антитело-лекарство | |

| Другие | |

| По способу введения (стоимость) | Внутривенно |

| Подкожно | |

| Перорально | |

| Другие пути | |

| Азиатско-Тихоокеанский регион | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Какие страны генерируют наибольший и самый быстрый рост продаж европейской онкологии?

Германия внесла 28,23% доходов 2024 года, в то время как Франция прогнозируется на самый быстрый CAGR 8,56% к 2030 году.

Какие классы терапии расширяются быстрее всего в европейской онкологической помощи?

Конъюгаты антитело-лекарство прогнозируются показать самый высокий CAGR 7,12% до 2030 года и изменяют стратегии таргетной доставки.

Как реформы EMA повлияют на сроки запуска лекарств?

Условные одобрения и совместные клинические оценки сокращают интервалы от подачи до запуска, позволяя агентам, управляемым биомаркерами, достигать пациентов в течение одного года после ключевых данных.

Почему подкожная доставка набирает обороты?

Предпочтения пациентов домашнему лечению и цели сдерживания больничных затрат движут CAGR 7,09% для подкожных онкологических форматов до 2030 года.

Какие препятствия больше всего мешают внедрению новых терапий?

Расходящиеся национальные обзоры HTA и ограниченные средства ядерной медицины замедляют внедрение радиофармацевтики несмотря на регулятивный клиренс.

Какой регион ожидается показать самый быстрый процедурный рост в период прогноза?

Азиатско-Тихоокеанский регион готов к самому высокому росту как

Последнее обновление страницы: